Taille et Part du Marché des Avions de Combat des Amériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

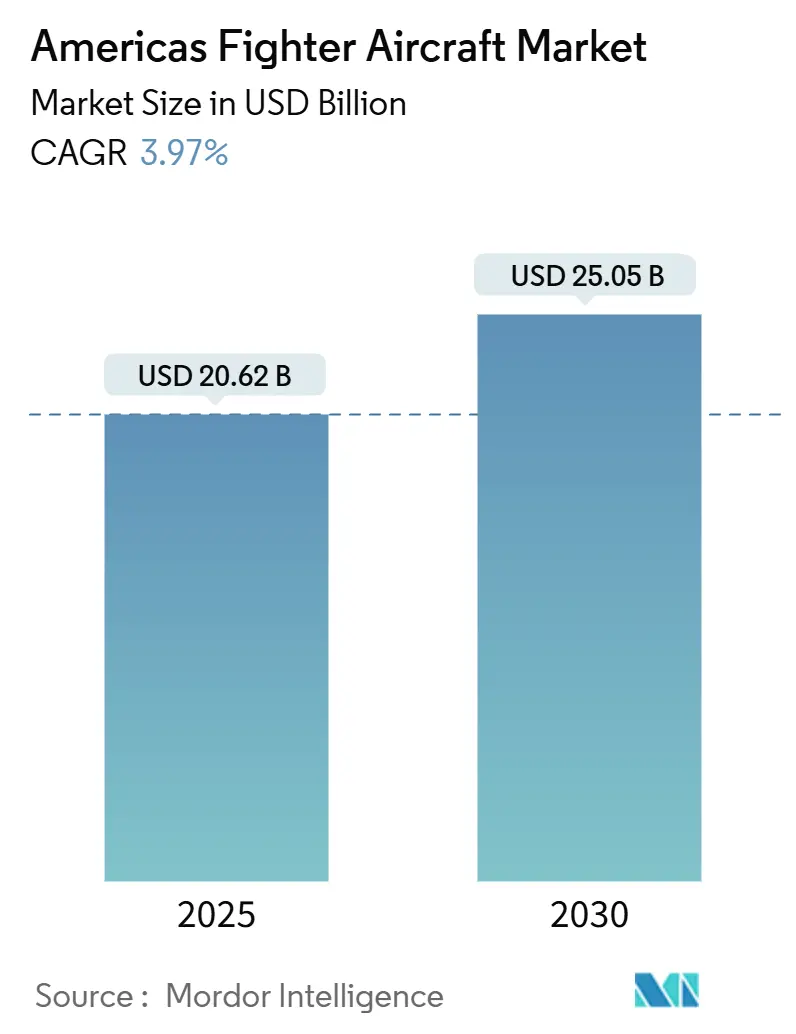

| Taille du Marché (2025) | 20.62 Milliards de dollars |

| Taille du Marché (2030) | 25.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.97% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

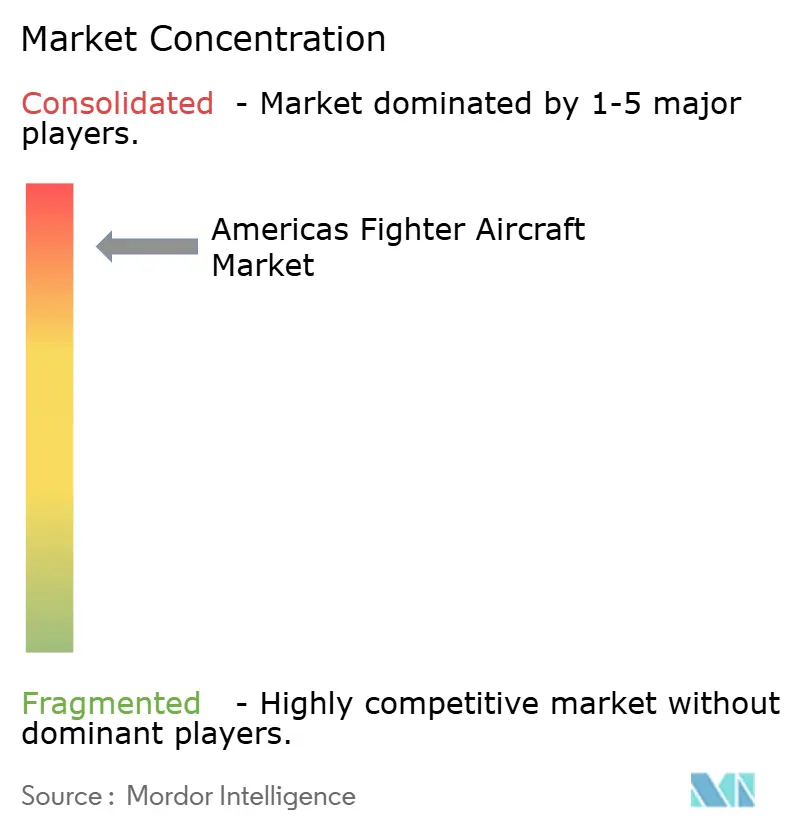

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Avions de Combat des Amériques par Mordor Intelligence

La taille du marché des avions de combat des Amériques a atteint 20,62 milliards USD en 2025 et devrait s'étendre à 25,05 milliards USD d'ici 2030, reflétant un CAGR de 3,97%. Cette progression régulière est ancrée dans des programmes soutenus de recapitalisation des flottes, une adoption croissante des plateformes de 5e génération et la nécessité de maintenir d'importantes flottes héritées en état opérationnel. Les frictions géopolitiques, notamment dans l'Arctique et l'Atlantique Sud, continuent de stimuler les acquisitions, tandis que les mandats de compensation industrielle orientent les travaux vers les bases d'approvisionnement nationales au Brésil, au Mexique et en Colombie. L'intérêt croissant pour les aéronefs de combat collaboratifs, l'utilisation de l'intelligence artificielle et des réseaux interdomaines conjoints plus étroits renforcent également la trajectoire ascendante du marché des avions de combat des Amériques. Les concepts d'opérations à distance reposant sur un basing distribué, ainsi que la demande croissante d'avions d'attaque légère et d'entraîneurs avancés, élargissent l'ensemble des opportunités concurrentielles pour les fabricants principaux et émergents.

Points Clés du Rapport

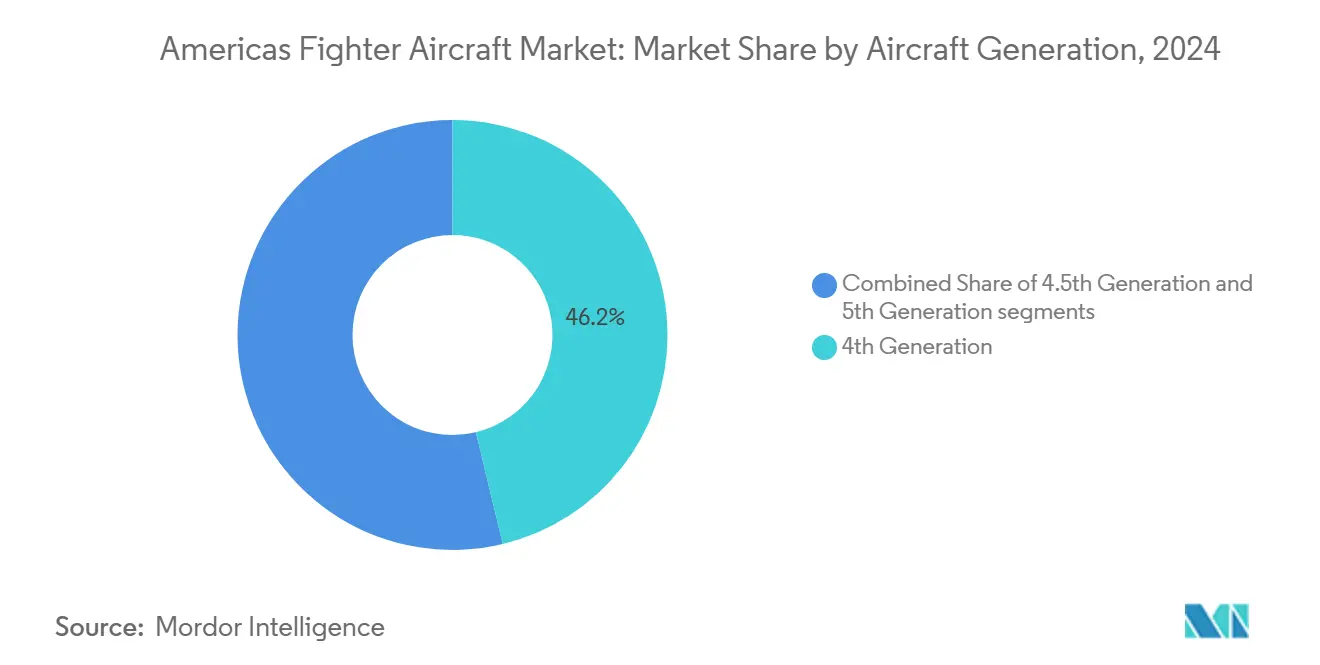

- Par génération d'aéronef, les plateformes de 4e génération ont capturé 46,24% de la part de marché, tandis que les plateformes de 5e génération progressent à un CAGR de 7,88%, le plus élevé de toutes les catégories.

- Par décollage et atterrissage, le décollage et atterrissage conventionnel (CTOL) a capturé 83,75%, le décollage et atterrissage vertical (VTOL) progresse à un CAGR de 5,23%, le plus élevé de toutes les catégories.

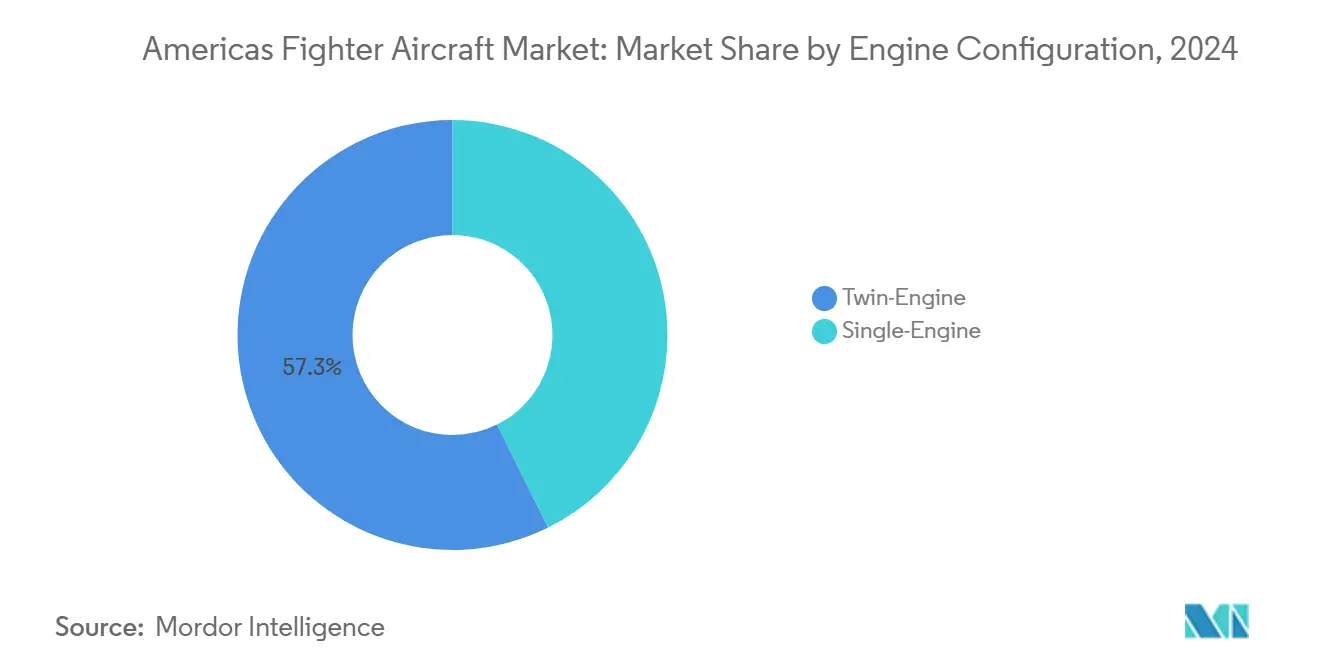

- Par configuration moteur, les avions de combat bimoteurs ont capturé 57,34% de la taille du marché des avions de combat des Amériques en 2024, et les avions de combat monomoteurs progressent à un CAGR de 4,56% durant la période de prévision.

- Par rôle de mission, les aéronefs multirôles ont représenté 60,21% de la taille du marché des avions de combat des Amériques en 2024, et les plateformes d'appui aérien rapproché/frappe sont positionnées pour un CAGR de 4,87% jusqu'en 2030.

- Par utilisateur final, l'Armée de l'Air a commandé 88,42% de la part du marché des avions de combat des Amériques en 2024, tandis que l'Aviation Navale progresse à un CAGR de 5,11% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a mené avec 76,55% de la part du marché des avions de combat des Amériques en 2024 ; l'Amérique du Sud devrait enregistrer le CAGR le plus rapide de 4,66% jusqu'en 2030.

Tendances et Perspectives du Marché des Avions de Combat des Amériques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des programmes d'acquisition d'avions de combat de 5e génération | +1.2% | Amérique du Nord en priorité, Amérique du Sud émergente | Moyen terme (2-4 ans) |

| Maintien en condition opérationnelle et modernisation des flottes d'avions de combat héritées | +0.8% | Mondial, concentré en Amérique du Nord | Long terme (≥ 4 ans) |

| Tensions géopolitiques et augmentation des budgets de défense dans la région | +1.0% | Mondial, avec accent sur l'Amérique du Nord et le Brésil | Court terme (≤ 2 ans) |

| Programmes de compensation industrielle soutenant les capacités aérospatiales nationales | +0.5% | Accent sur l'Amérique du Sud, Amérique du Nord sélective | Moyen terme (2-4 ans) |

| Demande croissante de plateformes d'entraîneurs avancés et d'attaque légère | +0.4% | Amérique du Sud en priorité, SOCOM américain secondaire | Moyen terme (2-4 ans) |

| Intégration des réseaux de commandement et contrôle interdomaines conjoints (JADC2) | +0.6% | Amérique du Nord en priorité, accent sur l'interopérabilité alliée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Programmes d'Acquisition d'Avions de Combat de 5e Génération

La sélection de Boeing pour le contrat de Dominance Aérienne de Nouvelle Génération (NGAD), évalué à 18-20 milliards USD, signale un pivot décisif vers des conceptions de supériorité aérienne prêtes pour la 6e génération qui dépassent le référentiel actuel de la 5e génération. L'examen contesté du F-35 au Canada montre comment la surveillance politique façonne le rythme des acquisitions, mais les impératifs d'interopérabilité continuent de peser en faveur de l'adoption de la 5e génération. Les premières opérations embarquées à bord de l'USS Abraham Lincoln ont illustré la flexibilité opérationnelle des aéronefs multirôles furtifs dans des théâtres maritimes contestés.[1]Stew Magnuson, "Nouvel Aéronef de la Marine Américaine pour Changer les Opérations au Moyen-Orient," National Defense, nationaldefensemagazine.org Les forces aériennes sud-américaines, menées par la sélection du Gripen par la Colombie, regroupent de plus en plus les compensations industrielles — telles que des usines d'énergie renouvelable et des projets d'infrastructure hydraulique — dans les contrats d'acquisition, soulignant comment les achats de défense sont désormais des instruments d'une stratégie industrielle large.

Maintien en Condition Opérationnelle et Modernisation des Flottes d'Avions de Combat Héritées

L'intégration par Lockheed Martin d'un Système Défensif Infrarouge sur le F-22 pour 270 millions USD illustre l'éthique de prolongation du cycle de vie qui sous-tend de larges portions du marché des avions de combat des Amériques. La mise à niveau de la bande M6.6 du F-16 du Chili pour 177 millions USD renforce la manière dont les améliorations progressives des capteurs et des liaisons de données maintiennent les actifs hérités pertinents tout en évitant les coûts de remplacement complet de la flotte. Ces mises à niveau génèrent des revenus à long terme pour les équipementiers et garantissent les niveaux de disponibilité opérationnelle sans perturber les budgets.

Tensions Géopolitiques et Augmentation des Budgets de Défense dans la Région

L'allocation militaire aéronautique plus large de 750 millions USD de l'Argentine et le budget de défense de 23,7 milliards USD du Brésil révèlent comment les gouvernements régionaux canalisent des dépenses discrétionnaires plus élevées vers la capacité de puissance aérienne. Les crédits nord-américains continuent de favoriser les comptes d'acquisition et de RDT&E qui renforcent le marché des avions de combat des Amériques. Des budgets plus élevés accélèrent les calendriers de modernisation, bien que des questions sur la marge de manœuvre fiscale à long terme persistent alors que les dépenses sociales se disputent les ressources.

Programmes de Compensation Industrielle Soutenant les Capacités Aérospatiales Nationales

L'Amérique du Sud s'appuie sur les compensations pour accélérer l'industrialisation. Le contrat Gripen de la Colombie comprend des usines de panneaux solaires et des initiatives de dessalement, entremêlant les objectifs de défense et socioéconomiques. Le pôle de fabrication aérospatiale du Mexique à Tijuana, renforcé par l'investissement de délocalisation de proximité de 150 millions USD d'ICON Aircraft, améliore la résilience des composants pour le marché plus large des avions de combat des Amériques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes budgétaires et austérité fiscale dans les économies clés | -0.7% | Mondial, particulièrement en Amérique du Sud | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement affectant les composants critiques des avions de combat | -0.5% | Mondial, concentré en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations environnementales limitant l'entraînement au vol supersonique | -0.3% | Amérique du Nord en priorité, sélectif mondial | Long terme (≥ 4 ans) |

| Pénuries de pilotes et défis de fidélisation des effectifs | -0.4% | Accent sur l'Amérique du Nord, Amérique du Sud émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes Budgétaires et Austérité Fiscale dans les Économies Clés

Malgré la hausse des budgets de défense, de nombreuses forces aériennes sud-américaines font encore face à des plafonds fiscaux rigides. Le retard du Mexique dans la recapitalisation de ses avions de combat illustre comment les charges de la dette souveraine et les pressions des programmes sociaux repoussent la modernisation. Les coûts élevés d'acquisition et de cycle de vie des plateformes de 5e génération dissuadent les économies plus petites, orientant les choix vers des solutions de 4e génération améliorées qui tempèrent la capacité par rapport à l'accessibilité financière.

Perturbations de la Chaîne d'Approvisionnement Affectant les Composants Critiques des Avions de Combat

Les goulots d'étranglement dans la fonderie et la forge ont allongé les délais d'approvisionnement en titane à neuf mois, tandis que les retards dans les alliages spécialisés oscillent entre 70 et 80 semaines, créant des effets d'entraînement sur les lignes de production du F-16, du F-35 et du NGAD.[2]Laura Juliano et al., "Résoudre les Problèmes de la Chaîne d'Approvisionnement Aérospatiale pour la Fonderie et la Forge," Boston Consulting Group, bcg.com Les retards de livraison des moteurs chez GE Aerospace soulignent la fragilité des fournisseurs uniques. L'attrition des effectifs parmi les machinistes et ingénieurs qualifiés aggrave les délais de rétablissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Génération d'Aéronef : L'Élan de la 5e Génération s'Accélère

La taille du marché des avions de combat des Amériques pour les actifs de 4e génération représentait 46,24% du chiffre d'affaires total en 2024. Les plateformes de 5e génération, cependant, se développent à un CAGR de 7,88% alors que les opérateurs privilégient de plus en plus la furtivité, la fusion de capteurs et la capacité centrée sur le réseau. Le succès opérationnel du F-35 — depuis son premier déploiement sur porte-avions jusqu'aux missions ISR en théâtre — a confirmé la polyvalence de la plateforme. La victoire de Boeing sur le NGAD cimente davantage le pivot vers des systèmes avancés capables de survivre dans des bulles de défense aérienne à haute menace.

Les flottes héritées de 4e génération restent intégrales pour les patrouilles de souveraineté et la disponibilité opérationnelle rentable. La mise à niveau M6.6 du Chili maintient sa flotte de F-16 interopérable avec les réseaux Link-16 alliés. L'acquisition par l'Argentine d'aéronefs F-16 AM/BM danois souligne la proposition de valeur durable des cellules éprouvées, notamment lorsqu'elles sont associées à des contrats de maintien en condition opérationnelle complets.

Par Décollage et Atterrissage : Dominance Conventionnelle avec Croissance du VTOL

Les variantes CTOL ont généré 83,75% du chiffre d'affaires de 2024, reflétant l'infrastructure de piste existante et la doctrine bien établie sur le marché des avions de combat des Amériques. Les plateformes VTOL, portées par le F-35B, progressent à un CAGR de 5,23% alors que la doctrine des opérations distribuées gagne du terrain au sein des unités expéditionnaires du Corps des Marines des États-Unis et de certaines marines sud-américaines.

La croissance du VTOL est également liée aux missions d'assistance humanitaire et de secours en cas de catastrophe, où le basing flexible s'avère décisif. Néanmoins, l'adoption de cette catégorie en dehors des grands opérateurs reste limitée par des coûts d'acquisition et de maintenance plus élevés. Les futures avancées en propulsion visant à réduire la signature thermique et à améliorer l'efficacité énergétique pourraient élargir l'adoption du VTOL au-delà des besoins de niche.

Par Configuration Moteur : Fiabilité Bimoteur Préférée

Les avions de combat bimoteurs représentaient une part de chiffre d'affaires de 57,34% en 2024. Ils sont privilégiés pour les missions de frappe maritime et de souveraineté aérienne en Arctique où la redondance est critique. Les conceptions monomoteur affichent un CAGR de 4,56% alors que la fiabilité améliorée et le coût réduit séduisent les acheteurs sud-américains. La variante monoplace FA-50 de Korea Aerospace Industries cible les nations souhaitant une puissance de classe F-16 sans les contraintes de maintien en condition opérationnelle d'un bimoteur.

À mesure que la technologie de propulsion de 5e génération descend dans la courbe des coûts, l'écart de performance entre les plateformes monomoteur et bimoteur se réduira, modifiant potentiellement les futures décisions de composition de flotte.

Par Rôle de Mission : La Polyvalence Multirôle Stimule la Demande

Les aéronefs multirôles ont capturé 60,21% du chiffre d'affaires de 2024, soulignant le besoin des opérateurs en polyvalence air-air et frappe de précision au sein de flottes en réduction. Les aéronefs d'appui aérien rapproché/frappe enregistrent un CAGR de 4,87% grâce aux exigences des conflits de faible intensité et à la demande d'options cinétiques rentables. Le passage de l'A-29 Super Tucano à 600 000 heures de vol totales et sa base d'utilisateurs de 22 forces aériennes sont emblématiques de cette demande.

Les variantes spécifiques à la supériorité aérienne restent essentielles pour la dissuasion face aux menaces de pairs, mais les préférences d'acquisition penchent vers des aéronefs capables de basculer entre les missions sans flottes spécialisées.

Par Utilisateur Final : Dominance de l'Armée de l'Air avec Croissance Navale

Les clients de l'Armée de l'Air représentent 88,42% de la demande en 2024, reflétant la taille considérable des opérations terrestres. L'aviation navale est sur une trajectoire de CAGR de 5,11% alors que la recapitalisation des ailes aériennes embarquées s'accélère. L'intégration du F-35C sur porte-avions signale une mise à niveau générationnelle de la capacité de lancement depuis le pont, tandis que les programmes de missiles navals du Brésil laissent entrevoir de futures initiatives d'avions de combat embarqués.

L'aviation des Marines et de l'Armée de Terre conserve des parts plus petites mais essentielles à la mission sur le marché des avions de combat des Amériques, principalement pour le soutien expéditionnaire et les besoins d'appui rapproché à tempo élevé.

Analyse Géographique

L'Amérique du Nord a commandé 76,55% du chiffre d'affaires en 2024 grâce aux programmes soutenus du Département de la Défense des États-Unis tels que le NGAD, les mises à niveau continues des blocs du F-35 et l'initiative d'intégration de drones de 16 milliards CAD du Canada pour sa flotte d'avions de combat. La production continue du F-35 et le programme émergent F-47 soutiennent l'élan régional jusqu'en 2030. L'empreinte MRO croissante du Mexique, mise en évidence par L3Harris sécurisant des travaux de dépôt F-35, améliore l'économie de maintien en condition opérationnelle régionale et atténue le risque de chaîne d'approvisionnement pour les opérateurs nord-américains.

L'Amérique du Sud, bien que plus petite, est la tranche à la croissance la plus rapide du marché des avions de combat des Amériques avec un CAGR de 4,66%. Le contrat de transfert du F-16 de 266 millions USD de l'Argentine lance une mise à jour plus large de la flotte.[3]Source : Xavier Dolan, "Lockheed pour Transférer le F-16 à l'Argentine," GovCon Exec, govconexec.comLe budget de défense de 23,7 milliards USD du Brésil finance des programmes indigènes, notamment une variante ISR armée du C-390 et de nouveaux missiles antinavires. Le contrat Gripen de la Colombie met en lumière les compensations industrielles comme multiplicateur de force pour les économies locales, tandis que l'évaluation multi-fournisseurs d'avions de combat du Pérou montre à quel point le paysage régional est devenu concurrentiel.

À l'avenir, la part de l'Amérique du Sud devrait progresser légèrement à mesure que davantage de pays retirent leurs cellules de la Guerre Froide et exploitent la défense comme outil de développement industriel. Néanmoins, la puissance de dépense absolue de l'Amérique du Nord garantit qu'elle reste l'ancre du marché des avions de combat des Amériques pour un avenir prévisible.

Paysage Concurrentiel

L'arène concurrentielle est fortement concentrée, avec Lockheed Martin Corporation, The Boeing Company et Northrop Grumman Corporation opérant des gammes de produits bien établies, des relations gouvernementales profondes et d'importants portefeuilles de technologies classifiées. La victoire de Boeing sur le NGAD souligne la valeur de la capacité d'intégration éprouvée et de la maîtrise de l'ingénierie numérique pour sécuriser des contrats de premier plan. Les alliances technologiques stratégiques — telles que l'accord de Boeing en 2025 avec Palantir pour infuser l'intelligence artificielle dans les architectures de systèmes de mission — annoncent des écosystèmes intersectoriels émergents susceptibles de bouleverser les chaînes de valeur traditionnelles.

Les acteurs de niveau intermédiaire se taillent des niches dans les segments d'attaque légère et d'entraîneur avancé. Les lignes KF-21 et FA-50 de Korea Aerospace Industries et l'évolution de l'A-29 d'Embraer répondent aux opérateurs équilibrant performance et accessibilité financière. La résilience de la chaîne d'approvisionnement est désormais un facteur de différenciation concurrentielle, incitant les grands maîtres d'œuvre à délocaliser à proximité la production de composants et à intégrer verticalement les opérations critiques de fonderie et de forge.

La profondeur de la propriété intellectuelle autour de la fusion de capteurs, du travail en équipe autonome et de l'architecture de systèmes ouverts devient le prochain champ de bataille. Le marché des avions de combat des Amériques favorise donc les acteurs établis disposant du capital pour financer la R&D à long cycle, tout en laissant de la place aux fournisseurs spécialisés d'algorithmes d'intelligence artificielle, de charges utiles de guerre électronique et de matériaux de propulsion avancés.

Leaders du Secteur des Avions de Combat des Amériques

Lockheed Martin Corporation

The Boeing Company

Saab AB

Northrop Grumman Corporation

Dassault Aviation SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Boeing a obtenu un contrat de l'Armée de l'Air des États-Unis pour concevoir, construire et livrer l'avion de combat de nouvelle génération du pays, la plateforme NGAD.

- Avril 2024 : L'Argentine a signé un accord de 300 millions USD avec le Danemark pour acquérir 24 avions de combat F-16 auprès de la Force Aérienne Royale Danoise.

Périmètre du Rapport sur le Marché des Avions de Combat des Amériques

| 4e Génération |

| 4,5e Génération |

| 5e Génération |

| Décollage et Atterrissage Conventionnel (CTOL) |

| Décollage et Atterrissage Court (STOL) |

| Décollage et Atterrissage Vertical (VTOL) |

| Monomoteur |

| Bimoteur |

| Supériorité Aérienne |

| Multirôle |

| Appui Aérien Rapproché/Frappe |

| Armée de l'Air |

| Aviation Navale |

| Aviation des Marines/Armée de Terre |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud |

| Par Génération d'Aéronef | 4e Génération | |

| 4,5e Génération | ||

| 5e Génération | ||

| Par Décollage et Atterrissage | Décollage et Atterrissage Conventionnel (CTOL) | |

| Décollage et Atterrissage Court (STOL) | ||

| Décollage et Atterrissage Vertical (VTOL) | ||

| Par Configuration Moteur | Monomoteur | |

| Bimoteur | ||

| Par Rôle de Mission | Supériorité Aérienne | |

| Multirôle | ||

| Appui Aérien Rapproché/Frappe | ||

| Par Utilisateur Final | Armée de l'Air | |

| Aviation Navale | ||

| Aviation des Marines/Armée de Terre | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle et les perspectives de croissance du marché des avions de combat des Amériques ?

Le marché des avions de combat des Amériques est évalué à 20,62 milliards USD en 2025 et devrait atteindre 25,05 milliards USD d'ici 2030, avec une croissance à un CAGR de 3,97%.

Quelle génération d'aéronef connaît l'adoption la plus rapide dans la région ?

Les avions de combat de 5e génération affichent la croissance la plus élevée, enregistrant un CAGR de 7,88% jusqu'en 2030, alors que les pays se tournent vers les capacités de furtivité et de fusion de capteurs.

Pourquoi l'Amérique du Nord domine-t-elle la demande régionale ?

Les vastes programmes d'acquisition américains et canadiens, notamment le NGAD et les mises à niveau des blocs du F-35, donnent à l'Amérique du Nord 76,55% du chiffre d'affaires de 2024.

Comment les perturbations de la chaîne d'approvisionnement affectent-elles la production d'avions de combat ?

Les longs délais d'approvisionnement en titane et en alliages, ainsi que les retards de livraison des moteurs, allongent les calendriers de production et incitent à des stratégies de délocalisation de proximité et d'intégration verticale.

Quel rôle jouent les compensations industrielles dans les acquisitions sud-américaines ?

Les compensations telles que les usines d'énergie renouvelable et les centres MRO sont de plus en plus intégrées dans les contrats, permettant le transfert de technologie et le développement économique local parallèlement à l'acquisition d'aéronefs.

Dernière mise à jour de la page le: