Tamaño y Participación del Mercado de IRST para Aeronaves de Combate

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

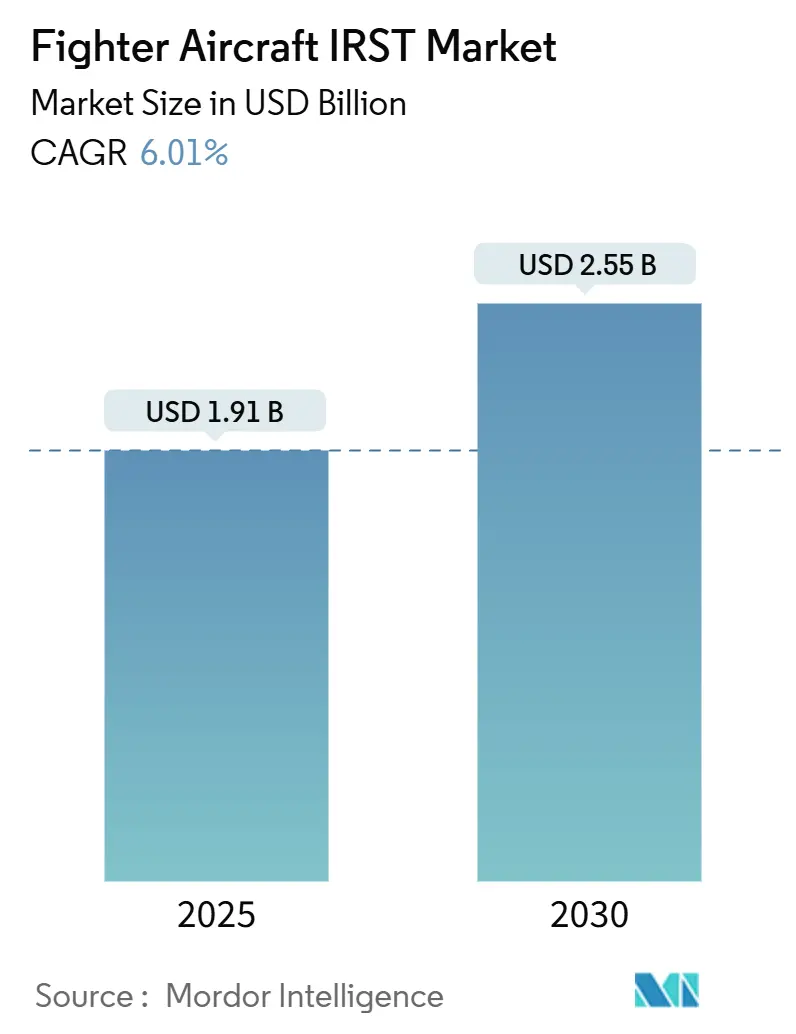

| Tamaño del Mercado (2025) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.55 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IRST para Aeronaves de Combate por Mordor Intelligence

El tamaño del mercado de IRST para aeronaves de combate alcanzó los USD 1,91 mil millones en 2025 y se prevé que llegue a USD 2,55 mil millones en 2030, avanzando a una CAGR del 6,01%. La demanda se acelera a medida que la detección pasiva se vuelve vital frente a la proliferación de plataformas furtivas; los detectores miniaturizados de alta temperatura de operación (HOT) y la fusión de sensores habilitada por inteligencia artificial permiten ahora instalaciones internas que preservan los perfiles de baja observabilidad. América del Norte mantiene la primacía, impulsada por las actualizaciones del F/A-18 y el F-22, mientras que Asia-Pacífico registra el ascenso más rápido gracias a la expansión de programas indígenas de 5.ª generación. Los sensores de exploración continúan dominando las decisiones de adquisición, aunque las matrices de observación fija ganan terreno por su diseño de estado sólido que mejora la fiabilidad bajo maniobras de 9G. Al mismo tiempo, el crecimiento en electrónica de procesamiento refleja el impulso hacia algoritmos de inteligencia artificial en tiempo real que fusionan trazas infrarrojas y de radar en el borde.

Conclusiones Clave del Informe

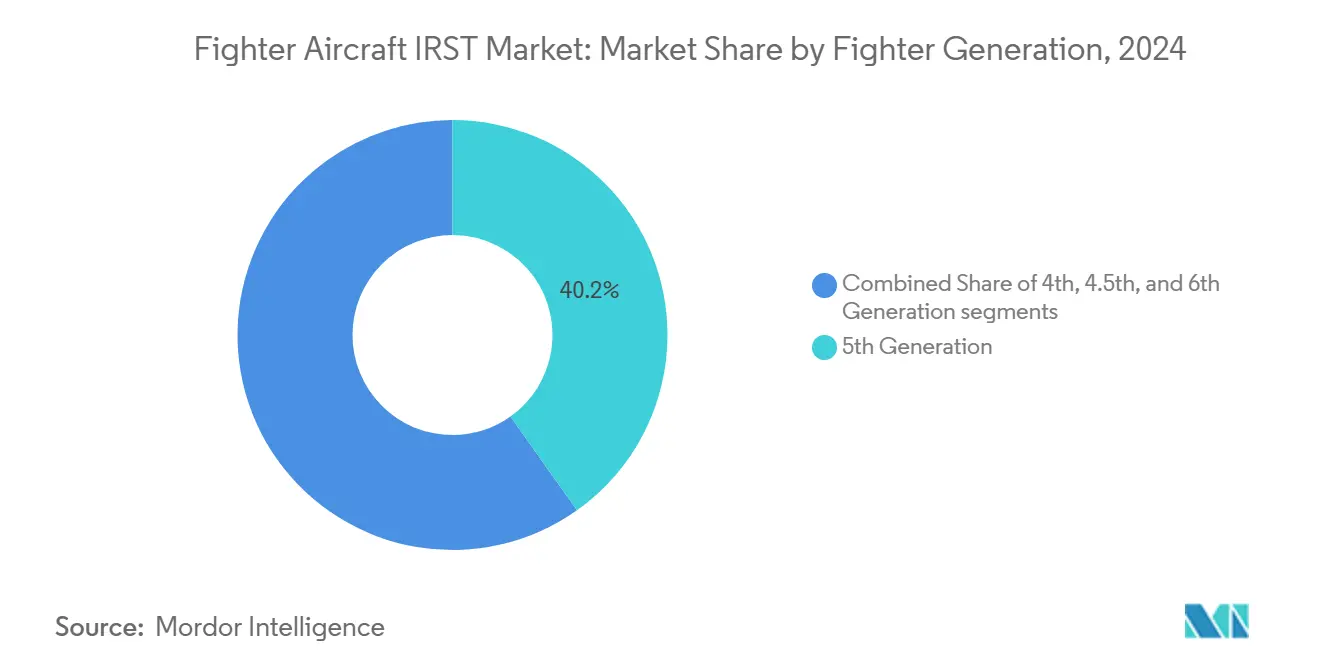

- Por generación de aeronave de combate, las aeronaves de 5.ª generación capturaron el 42,47% de la participación del mercado de IRST para aeronaves de combate en 2024, mientras que se proyecta que las plataformas de 6.ª generación se expandan a una CAGR del 9,87% hasta 2030.

- Por tecnología de sensor, los sistemas de exploración lideraron con una participación del 52,87% del tamaño del mercado de IRST para aeronaves de combate en 2024; los sensores de observación fija representan el elemento de mayor crecimiento, con una CAGR del 7,28% hasta 2030.

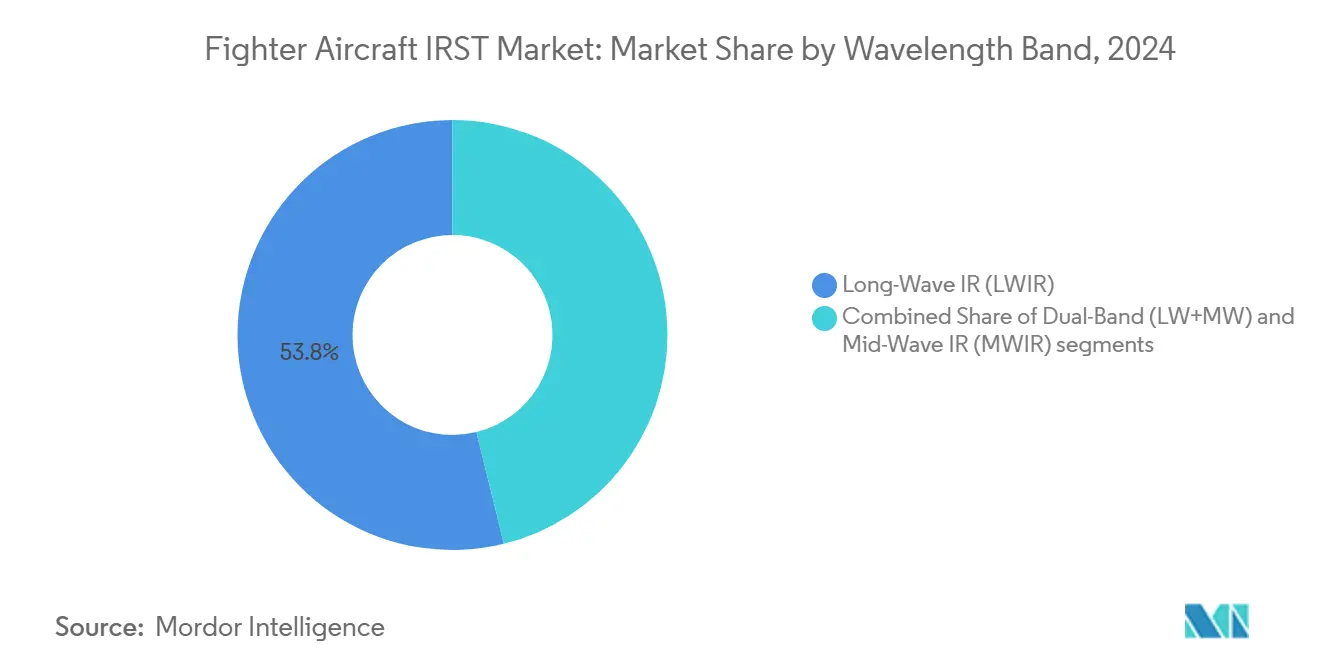

- Por banda de longitud de onda, el infrarrojo de onda larga mantuvo una participación del 53,84% en 2024, mientras que las configuraciones de banda dual están proyectadas para registrar una CAGR del 9,2% hasta 2030.

- Por componente, los conjuntos de cabezal de exploración representaron el 43,83% del tamaño del mercado de IRST para aeronaves de combate en 2024, y la electrónica de procesamiento muestra una perspectiva de CAGR del 6,55% hasta 2030.

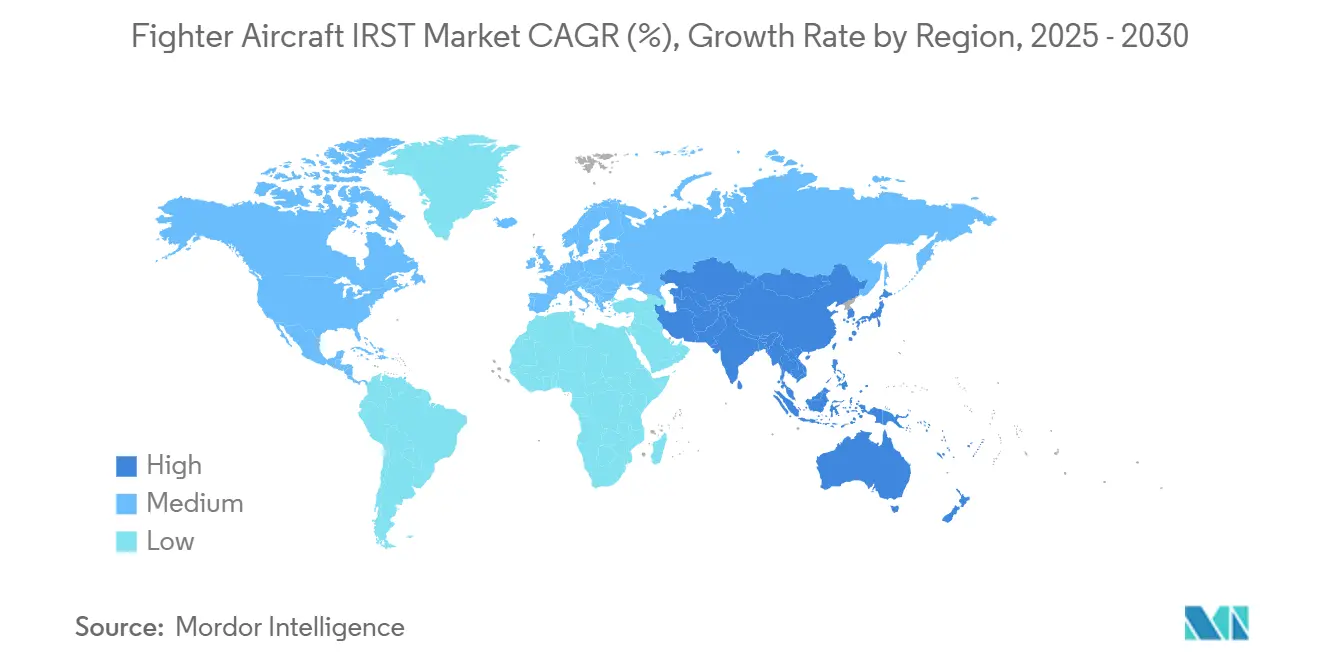

- Geográficamente, América del Norte concentró el 36,75% de la participación del mercado de IRST para aeronaves de combate en 2024, mientras que se prevé que Asia-Pacífico lidere el crecimiento con una CAGR del 7,98% entre 2025 y 2030.

Tendencias e Información del Mercado Global de IRST para Aeronaves de Combate

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de detección pasiva frente a amenazas furtivas | +1.30% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas globales de extensión de vida útil y actualización de flotas de aeronaves de combate | +1.10% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de programas de exportación de 5.ª generación que requieren IRST como línea base | +0.90% | Oriente Medio, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fusión de sensores habilitada por inteligencia artificial que mejora las tasas de detección y falsas alarmas | +0.80% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Detectores HOT miniaturizados que permiten instalaciones internas | +0.70% | Global | Mediano plazo (2-4 años) |

| Adopción de IRST en plataformas HALE/UCAV para roles de combate aéreo auxiliar | +0.60% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Detección Pasiva Frente a Amenazas Furtivas

Los cazas de baja observabilidad como el J-20 de China y el Su-57 de Rusia limitan la eficacia del radar, por lo que las fuerzas aéreas se orientan hacia sistemas pasivos de búsqueda y seguimiento infrarrojo que no revelan una firma electromagnética. La declaración de Capacidad Operativa Inicial de la Armada de los Estados Unidos para el IRST Block II del F/A-18 en noviembre de 2024 subraya este cambio doctrinal a pesar de los problemas de fiabilidad que requirieron múltiples reinicios del pod durante las pruebas.[1]Personal de InsideDefense, "El IRST Block II alcanza la Capacidad Operativa Inicial," InsideDefense, insidedefense.com La modernización de flotas heredadas de 4.ª generación y la integración de sensores de apertura distribuida en aeronaves de próxima generación sostienen cadenas de adquisición plurianuales. Dado que el IRST no emite señales, resulta fundamental para la supervivencia en entornos de guerra electrónica contestados, impulsando inversiones continuas en los principales programas y ofertas de exportación. Ese imperativo eleva el mercado de IRST para aeronaves de combate a medida que las naciones buscan capacidades de contrarrestar la furtividad sin comprometer la visibilidad de la plataforma.

Programas Globales de Extensión de Vida Útil y Actualización de Flotas de Aeronaves de Combate

Miles de cazas envejecidos están pasando por extensiones de vida útil de 15 a 20 años, y el IRST ocupa ahora un lugar destacado en cada lista de actualización de aviónica. El IRST Skyward de Leonardo en el F-16 Advanced Aggressor Fighter de Top Aces, integrado en septiembre de 2024, muestra cómo incluso los proveedores de entrenamiento contratado persiguen la detección pasiva para estresar a los alumnos de 5.ª generación. El Eurofighter Typhoon Tranche 3, el Gripen E y el programa de banda dual MAKE-II del Su-30 MKI de India se hacen eco de la tendencia. Los kits de modernización cuestan entre USD 2 y 5 millones por aeronave frente a los USD 80-120 millones de una aeronave nueva, por lo que las fuerzas aéreas con presupuesto limitado ven una atractiva relación costo-beneficio. Dado que los ciclos de actualización están vinculados a las visitas a depósito, los proveedores disfrutan de ingresos predecibles a largo plazo por repuestos y sostenimiento, lo que sustenta el crecimiento constante del mercado de IRST para aeronaves de combate.

Expansión de Programas de Exportación de 5.ª Generación que Requieren IRST como Línea Base

Los compradores de exportación ahora insisten en el IRST porque iguala el campo de juego con las ofertas rusas y chinas. El Sistema de Apertura Distribuida Electro-Óptica del F-35 establece el punto de referencia, y cualquier futura propuesta de exportación del F-22 llevará un IRST de próxima generación actualmente en desarrollo por Lockheed Martin. Los clientes valoran el seguimiento silencioso del sensor en entornos con negación o interferencia del GPS. A medida que los estados de Oriente Medio y Asia-Pacífico se modernizan, el IRST se convierte en un diferenciador de compra, impulsando a los proveedores a incluir la tecnología en paquetes estándar y abriendo canales de producción bajo licencia para los aliados.

Fusión de Sensores Habilitada por Inteligencia Artificial que Mejora las Tasas de Detección y Falsas Alarmas

Los algoritmos de aprendizaje automático elevan el IRST de herramienta de conciencia situacional a fuente primaria de designación de objetivos. Los modelos que filtran el desorden elevan la precisión de clasificación por encima del 95% en condiciones ideales. El demostrador F-47 NGAD de Boeing, presentado en marzo de 2025, sitúa la fusión de inteligencia artificial en el núcleo del sistema para que un solo piloto u operador remoto pueda gestionar señales multibanda sin sobrecarga. La electrónica de procesamiento registra, por tanto, el mayor crecimiento por componente a medida que los procesadores gráficos y las matrices programables en campo migran hacia tarjetas de enfriamiento por conducción dimensionadas para los compartimentos de los cazas. Los proveedores que dominan la fusión de baja latencia reclaman una ventaja competitiva primordial.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de desarrollo e integración por aeronave | -0.90% | Global | Largo plazo (≥ 4 años) |

| Problemas de fiabilidad del crioenfriadoren maniobras sostenidas de alta G | -0.70% | Global | Mediano plazo (2-4 años) |

| Los pods IRST en tanque central reducen el combustible en más del 30%, disminuyendo la autonomía | -0.50% | Global | Corto plazo (≤ 2 años) |

| Restricciones de control de exportaciones sobre detectores infrarrojos avanzados | -0.40% | Naciones no aliadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Desarrollo e Integración por Aeronave

La integración completa del IRST puede añadir entre USD 2 y 8 millones por caza, tensando los presupuestos de las fuerzas aéreas más pequeñas que no pueden aprovechar grandes lotes de producción. El programa F/A-18 Block II registró sobrecostos que requirieron financiación suplementaria del Congreso de los Estados Unidos, lo que ilustra cómo las ampliaciones de vuelos de prueba y las revisiones de software inflan los costos del ciclo de vida. Los clientes internacionales también asumen formación, repuestos y sostenimiento a nivel de depósito, elevando los desembolsos de flotas pequeñas por encima de los USD 50 millones. Estas condiciones económicas llevan a algunas oficinas de adquisición a aplazar el IRST en favor de actualizaciones de radar menos costosas o pods de guerra electrónica, ralentizando los pedidos a corto plazo incluso cuando la necesidad doctrinal es clara. El obstáculo del gasto modera, por tanto, la expansión del mercado de IRST para aeronaves de combate fuera de los presupuestos de defensa de primer nivel.

Problemas de Fiabilidad del Crioenfriador en Maniobras Sostenidas de Alta G

Los crioenfriadores de grado caza muestran tasas de fallo del 20-30% durante salidas prolongadas a 9G porque los cojinetes de flexión y los sellos de holgura se fatigan bajo ciclos de presión rápidos.[2]R.G. Ross, "Problemas de Fiabilidad del Crioenfriador," sciencedirect.com El tiempo medio hasta el fallo oscila entre 2.500 y 8.000 horas, muy por debajo de las unidades calificadas para el espacio. Cada extracción interrumpe la generación de salidas e incrementa el costo del ciclo de vida, por lo que las fuerzas aéreas exigen circuitos de enfriamiento redundantes o diseños reforzados, lo que añade peso y complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Generación de Aeronave de Combate: Dominio de la 5.ª Generación, Aceleración de la 6.ª Generación

Los cazas de 5.ª generación poseían el 42,47% de la participación del mercado de IRST para aeronaves de combate en 2024, ya que las entregas globales del F-35 y las actualizaciones del F-22 consolidaron la demanda. Los proyectos de 6.ª generación liderados por el NGAD y el Tempest muestran una CAGR del 9,87% hasta 2030, lo que refleja planos de diseño que integran aperturas multispectrales desde el primer día.

Los cazas heredados de 4.ª generación siguen formando la columna vertebral numérica de las flotas globales, por lo que los programas de modernización mantienen el volumen estable. Mientras tanto, los paquetes de actualización de 4.ª y 5.ª generación salvan las brechas de capacidad añadiendo opciones de IRST en pod o semiflush a una fracción del costo de nueva construcción. Dado que las hojas de ruta de 6.ª generación contemplan el trabajo en equipo tripulado-no tripulado, es probable que los estándares de sensor se propaguen hacia los drones de ala, multiplicando las bases instaladas futuras.

Por Tecnología de Sensor: Predominio de los Cabezales de Exploración, Ascenso de las Matrices de Observación Fija

Los mecanismos de exploración capturaron el 52,87% del tamaño del mercado de IRST para aeronaves de combate en 2024 gracias a su comprobada cobertura de cardán y agudeza de largo alcance. Las matrices de observación fija, que avanzan a una CAGR del 7,28%, atraen interés por su resiliencia de estado sólido y los cojinetes de cero mantenimiento bajo cargas cíclicas de 9G.

Los recientes avances en la fabricación de planos focales ofrecen formatos más grandes, lo que permite a los sistemas de observación fija competir con los de exploración en vigilancia de área amplia al tiempo que reducen el número de piezas que históricamente impulsaban el gasto de sostenimiento. A medida que se endurecen las métricas de fiabilidad, el mercado de IRST para aeronaves de combate favorece a los proveedores que pueden equilibrar el alcance de detección con la simplicidad mecánica.

Por Banda de Longitud de Onda: El LWIR Lidera, la Banda Dual Gana Favor

Los sistemas de infrarrojo de onda larga representaron el 53,84% del tamaño del mercado de IRST para aeronaves de combate en 2024, gracias a su alta tolerancia a la humedad en entornos marítimos.[3]Equipo Editorial de Army Recognition, "Contrato IRIS-T Block II," armyrecognition.com Las cargas útiles de banda dual crecen a una CAGR del 9,2% a medida que las fuerzas exigen verificaciones espectrales cruzadas para neutralizar las nuevas fórmulas de bengalas.

Los avances en fabricación han reducido la brecha de costos, por lo que las licitaciones europeas y asiáticas incluyen ahora cláusulas de preparación para banda dual. Los proveedores que integran dos pilas de plano focal dentro de las restricciones de volumen heredadas obtienen una ventaja en los futuros contratos.

Por Componente: La Electrónica de Procesamiento se Convierte en el Motor de Crecimiento

Los conjuntos de cabezal de exploración aún generaron el 43,83% de los ingresos en 2024, aunque la electrónica de procesamiento exhibe una sólida CAGR del 6,55%, reflejando el auge del software de clasificación impulsado por inteligencia artificial que demanda capacidad de cómputo en el borde.

Las matrices de puertas programables en campo y los aceleradores basados en GPU se integran en módulos de enfriamiento por conducción calificados según MIL-STD-810, lo que permite la fusión multisensor en tiempo real sin incrementar el presupuesto de peso. Los proveedores que codiseñan óptica y procesadores aseguran un mayor contenido por aeronave, reforzando las barreras competitivas dentro del mercado de IRST para aeronaves de combate.

Análisis Geográfico

América del Norte mantuvo el 36,75% de la participación del mercado de IRST para aeronaves de combate en 2024 gracias a las sostenidas inversiones en el F-22, el F/A-18 y el próximo NGAD, que integran sensores pasivos desde el inicio del programa.[4]Personal de Defense Post, "Adjudicación de Contrato de IRST para el F-22," thedefensepost.com Los ciclos de renovación de flota y las actualizaciones de paquetes de misión garantizan una cartera predecible incluso cuando los controles de exportación restringen la difusión tecnológica, anclando la base de ingresos regional para los principales proveedores establecidos.

Asia-Pacífico muestra una perspectiva de CAGR del 7,98%, la región de mayor crecimiento, impulsada por los vuelos del prototipo de banda dual HAL-BEL de India, las adquisiciones de F-35 de Japón y la hoja de ruta del KF-21 de Corea del Sur. Las normas de contenido indígena obligan al ensamblaje local y al codesarrollo de subsistemas, ampliando el mapa de proveedores al tiempo que expande la oportunidad general del mercado de IRST para aeronaves de combate.

Los programas europeos como el Eurofighter Tranche 4 y la colaboración GCAP sostienen una demanda constante al especificar aperturas infrarrojas distribuidas junto con conjuntos de guerra electrónica. Aunque el gasto agregado es inferior al de los Estados Unidos, los marcos multinacionales agilizan la certificación entre las naciones asociadas, manteniendo el mercado de IRST para aeronaves de combate cohesionado y abierto a actualizaciones compartidas a largo plazo.

Panorama Competitivo

El mercado de IRST para aeronaves de combate exhibe una alta consolidación; Lockheed Martin Corporation, Leonardo S.p.A., HENSOLDT AG, Elbit Systems Ltd. y Thales Group ocupan colectivamente un bloque de ingresos sustancial a través de carteras verticalmente integradas de detectores, óptica y procesadores. Sus matrices de superred HOT propietarias y la propiedad intelectual de enfriamiento criogénico crean fosos tecnológicos que disuaden a los nuevos participantes tardíos.

Los competidores de segundo nivel persiguen espacios en blanco en los vehículos aéreos de combate no tripulados, donde los conceptos de ala leal favorecen sensores más pequeños y de bajo consumo. Las asociaciones como la de General Atomics y Lockheed en las demostraciones del Avenger ilustran cómo los principales proveedores establecidos extienden su dominio hacia dominios adyacentes mientras cultivan aliados del ecosistema.

Las barreras sostenidas provienen de los costos de calificación MIL-STD, los ciclos plurianuales de licencias de exportación y la necesidad de validar la fiabilidad bajo regímenes de vibración de 9G y 1.000 Hz. Como resultado, los nuevos participantes deben licenciar diseños maduros o apuntar a subsistemas de nicho, dejando el liderazgo general del mercado de IRST para aeronaves de combate en gran medida en manos de los proveedores establecidos.

Líderes de la Industria de IRST para Aeronaves de Combate

Lockheed Martin Corporation

Leonardo S.p.A.

Thales Group

Elbit Systems Ltd.

HENSOLDT AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Lockheed Martin ganó un contrato para equipar la flota del F-22 con sensores IRST de próxima generación, reforzando la ventaja de detección pasiva furtiva de la aeronave.

- Septiembre de 2024: Leonardo Electronics US integró el IRST Skyward en el F-16 Advanced Aggressor Fighter de Top Aces, elevando la fidelidad del entrenamiento de 5.ª generación.

Alcance del Informe Global del Mercado de IRST para Aeronaves de Combate

| 4.ª Generación |

| 4.ª y 5.ª Generación |

| 5.ª Generación |

| 6.ª Generación (Proyectada) |

| Sensor de Exploración |

| Sensor de Observación Fija |

| IR de Onda Larga (LWIR) |

| IR de Onda Media (MWIR) |

| Banda Dual (LW+MW) |

| Cabezal de Exploración |

| Electrónica de Procesamiento y Control |

| Pantalla e Interfaz Hombre-Máquina |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Generación de Aeronave de Combate | 4.ª Generación | ||

| 4.ª y 5.ª Generación | |||

| 5.ª Generación | |||

| 6.ª Generación (Proyectada) | |||

| Por Tecnología de Sensor | Sensor de Exploración | ||

| Sensor de Observación Fija | |||

| Por Banda de Longitud de Onda | IR de Onda Larga (LWIR) | ||

| IR de Onda Media (MWIR) | |||

| Banda Dual (LW+MW) | |||

| Por Componente | Cabezal de Exploración | ||

| Electrónica de Procesamiento y Control | |||

| Pantalla e Interfaz Hombre-Máquina | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el espacio de IRST para aeronaves de combate y qué ritmo de crecimiento se espera hasta 2030?

El gasto actual totaliza USD 1,91 mil millones en 2025 y se proyecta que crezca a una CAGR del 6,01% hasta 2030.

¿Qué región tiene previsto registrar las mayores ganancias en adquisición de IRST?

Asia-Pacífico muestra una perspectiva de CAGR del 7,98% a medida que India, Japón y Corea del Sur escalan sus programas de 5.ª generación.

¿Qué arquitectura de sensor está erosionando la ventaja de los cabezales de exploración?

Las matrices de observación fija de estado sólido, que crecen a una CAGR del 7,28%, están cerrando la brecha gracias a su mayor fiabilidad en vuelo a 9G.

¿Qué ventaja de rendimiento impulsa la demanda de buscadores infrarrojos de banda dual?

Las cargas útiles de banda dual mejoran la discriminación de objetivos y el rechazo de contramedidas, respaldando una CAGR del 9,20% para ese segmento.

¿Por qué los operadores prefieren las instalaciones internas o conformes de IRST frente a las versiones en pod?

Las instalaciones internas evitan la pérdida del 29% de capacidad de combustible y las penalizaciones de resistencia aerodinámica asociadas a los pods en tanque central en los cazas heredados.

¿Qué rango de costos deben presupuestar las fuerzas aéreas por aeronave para una actualización completa de IRST?

Los paquetes de modernización completos típicamente añaden entre USD 2 y 8 millones por aeronave, cubriendo hardware, software y certificación de vuelo.

Última actualización de la página el: