戦闘機IRST市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

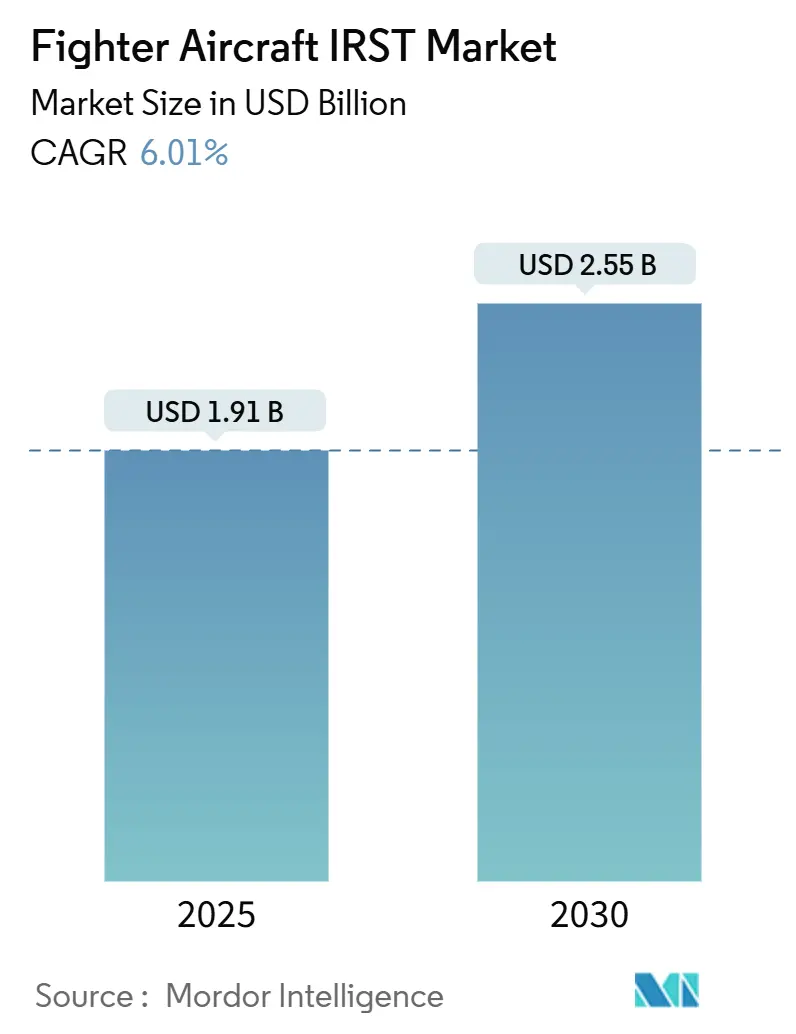

| 市場規模 (2025) | 1.91 十億米ドル |

| 市場規模 (2030) | 2.55 十億米ドル |

| 成長率 (2025 - 2030) | 6.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる戦闘機IRST市場分析

戦闘機IRST市場規模は2025年に19億1,000万米ドルに達し、2030年までに25億5,000万米ドルに達すると予測されており、年平均成長率(CAGR)6.01%で拡大します。ステルス機の普及に伴い受動的探知の重要性が高まる中、需要は加速しています。小型化された高動作温度(HOT)検出器とAI対応センサーフュージョンにより、低被観測性プロファイルを維持した内部搭載が可能となっています。北米はF/A-18およびF-22のアップグレードに牽引されて首位を維持しており、アジア太平洋地域は国産第5世代プログラムの拡大を背景に最も急速な成長を記録しています。走査型センサーが引き続き調達の主流を占めていますが、凝視型アレイはソリッドステート設計が9Gの機動下での信頼性を高めることから採用が拡大しています。同時に、処理エレクトロニクスの成長は、エッジにおいて赤外線とレーダーのトラックをリアルタイムで統合するAIアルゴリズムへの需要を反映しています。

レポートの主要ポイント

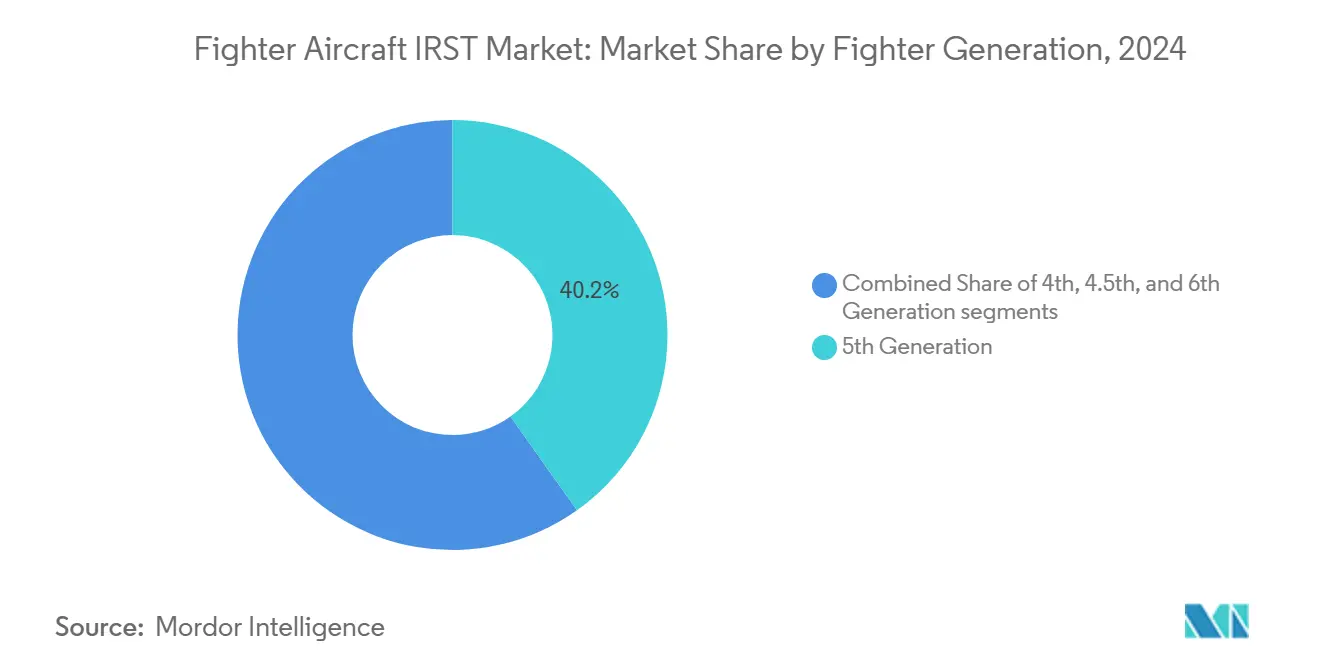

- 戦闘機世代別では、第5世代機が2024年の戦闘機IRST市場シェアの42.47%を占め、第6世代プラットフォームは2030年にかけてCAGR 9.87%で拡大する見込みです。

- センサー技術別では、走査型システムが2024年の戦闘機IRST市場規模の52.87%のシェアをリードし、凝視型センサーは2030年にかけてCAGR 7.28%で最も急速な成長要素となっています。

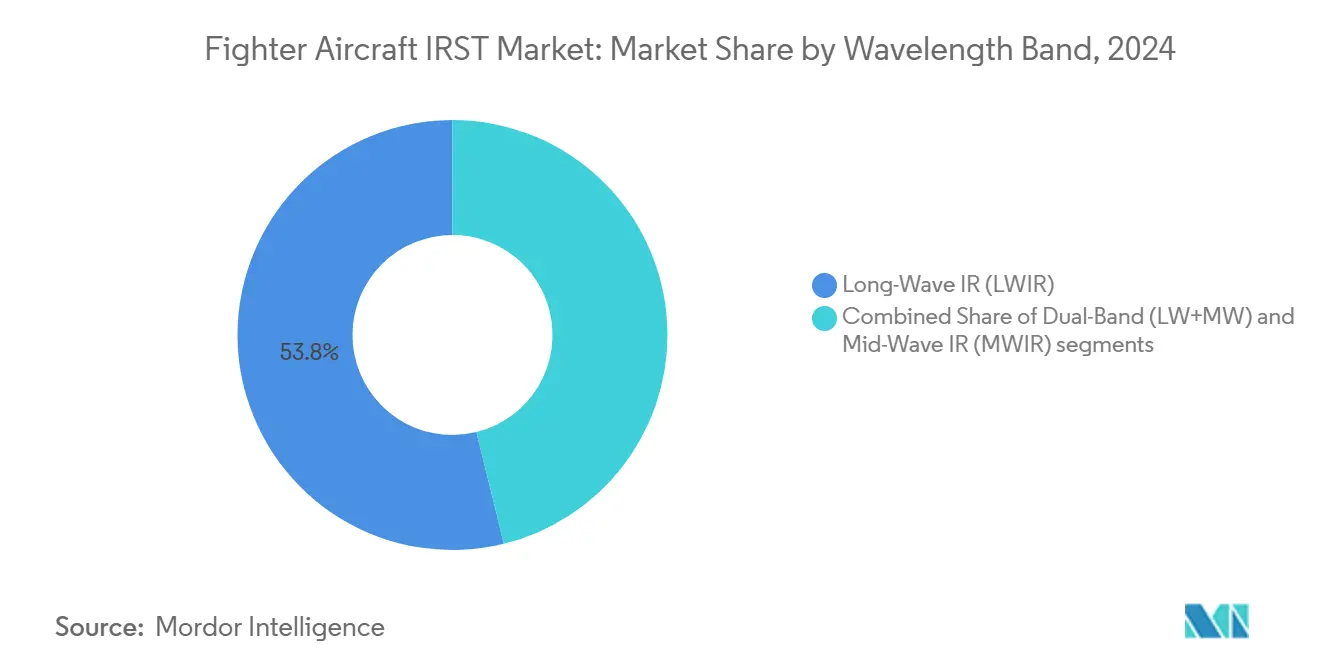

- 波長帯別では、長波赤外線が2024年に53.84%のシェアを保持し、デュアルバンド構成は2030年にかけてCAGR 9.2%を記録する見込みです。

- コンポーネント別では、走査ヘッドアセンブリが2024年の戦闘機IRST市場規模の43.83%を占め、処理エレクトロニクスは2030年にかけてCAGR 6.55%の見通しを示しています。

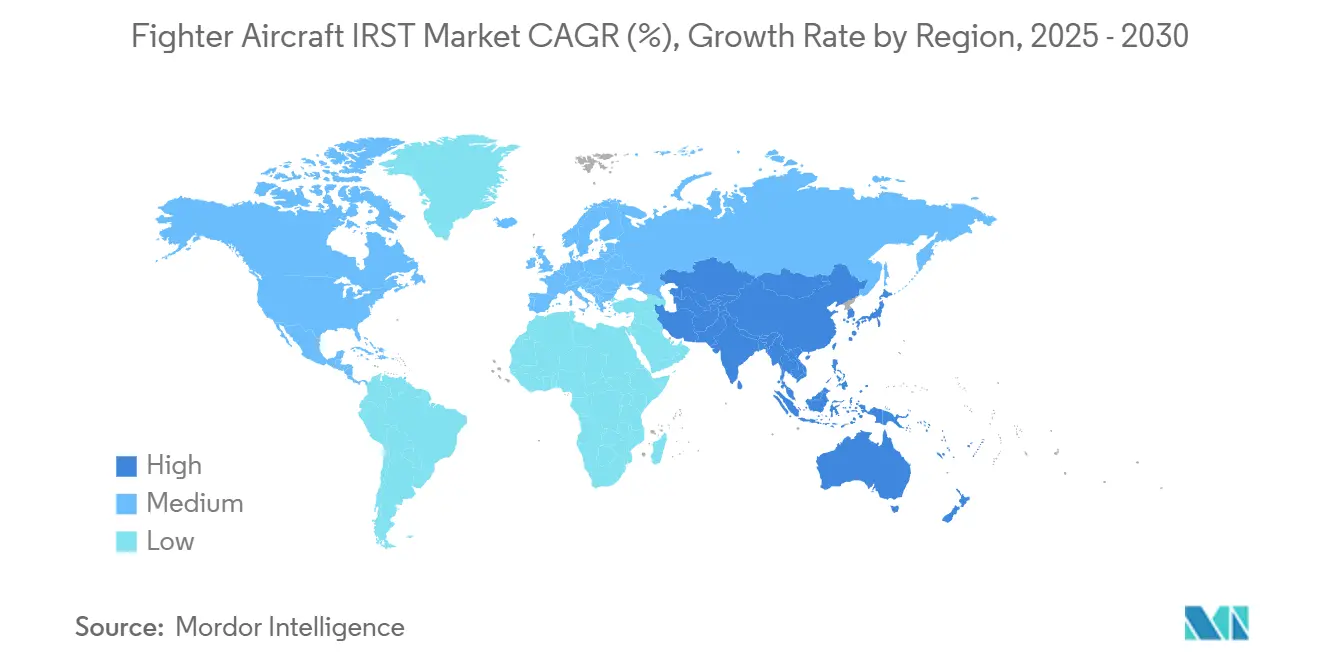

- 地域別では、北米が2024年の戦闘機IRST市場シェアの36.75%を占め、アジア太平洋地域は2025年から2030年にかけてCAGR 7.98%でリードする成長が予測されています。

世界の戦闘機IRST市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ステルス脅威に対する受動的探知需要の増大 | +1.30% | 北米、アジア太平洋 | 中期(2〜4年) |

| 世界の戦闘機フリートの延命・アップグレードプログラム | +1.10% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| IRSTをベースラインとして要求する第5世代輸出プログラムの拡大 | +0.90% | 中東、アジア太平洋 | 中期(2〜4年) |

| 探知率と誤警報率を改善するAI対応センサーフュージョン | +0.80% | 北米、欧州 | 短期(2年以内) |

| 内部搭載を可能にする小型化HOT検出器 | +0.70% | グローバル | 中期(2〜4年) |

| 補助的な航空戦闘任務のためのHALE/UCAV機へのIRST採用 | +0.60% | 北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ステルス脅威に対する受動的探知需要の増大

中国のJ-20やロシアのSu-57などの低被観測性戦闘機はレーダーの有効性を制限するため、各国空軍は電磁波シグネチャを発しない受動型赤外線捜索追尾システムへと方針を転換しています。2024年11月のF/A-18 IRST ブロックIIの初期作戦能力(IOC)宣言は、試験中に複数回のポッド再起動を要する信頼性問題があったにもかかわらず、この教義的転換を裏付けています。[1]InsideDefense編集部、「IRST ブロックII、IOCに到達」、InsideDefense、insidedefense.com 旧来の第4世代フリートへの後付けと次世代機への分散開口センサーの統合が、複数年にわたる調達パイプラインを維持しています。IRSTは電波を発しないため、電子戦が激化する競合環境での生存において極めて重要となり、主要プログラムおよび輸出入札全体にわたる継続的な投資を促進しています。この必要性が、各国がプラットフォームの被観測性を損なうことなくステルス対抗能力を求める中で、戦闘機IRST市場を押し上げています。

世界の戦闘機フリートの延命・アップグレードプログラム

数千機に及ぶ老朽化した戦闘機が15〜20年の耐用年数延長を経ており、IRSTはあらゆるアビオニクスアップグレードリストの上位に位置しています。2024年9月にTop Acesの高度アグレッサー戦闘機F-16に統合されたLeonardoのスカイワードIRSTは、契約訓練プロバイダーでさえ第5世代訓練生を鍛えるために受動的探知を追求していることを示しています。ユーロファイター タイフーン トランシェ3、グリペンE、インドのSu-30 MKI MAKE-IIデュアルバンドプログラムもこのトレンドを反映しています。後付けキットは1機あたり200〜500万米ドルであるのに対し、新型機は8,000〜1億2,000万米ドルであるため、予算制約のある空軍にとって魅力的なコスト対効果の経路となっています。アップグレードサイクルが整備工場への入庫と連動しているため、サプライヤーは予測可能な長期スペアおよび維持管理収益を享受でき、これが戦闘機IRST市場の安定した成長を支えています。

IRSTをベースラインとして要求する第5世代輸出プログラムの拡大

輸出購入者は、ロシアおよび中国の製品との競争条件を均等化するためにIRSTを要求するようになっています。F-35の電気光学分散開口システムがベンチマークを設定しており、将来のF-22輸出提案にはLockheed Martinが開発中の次世代IRSTが搭載される見込みです。顧客は、GPSが拒否または妨害された環境における本センサーの静粛な追尾能力を高く評価しています。中東およびアジア太平洋諸国が近代化を進める中、IRSTは購入の差別化要因となり、サプライヤーが標準パッケージに本技術を組み込むよう促すとともに、同盟国向けのライセンス生産チャネルを開拓しています。

探知率と誤警報率を改善するAI対応センサーフュージョン

機械学習(ML)アルゴリズムはIRSTを状況認識補助から主要な目標指定ソースへと昇格させています。クラッターをフィルタリングするモデルは、理想的な条件下で分類精度を95%超に引き上げます。2025年3月に公開されたBoeingのF-47 NGADデモンストレーターは、AIフュージョンをシステムの中核に置き、単一のパイロットまたは遠隔オペレーターが過負荷なしにマルチバンドの手がかりを管理できるようにしています。したがって、処理エレクトロニクスは最も高いコンポーネント成長を記録しており、グラフィックスプロセッサーとフィールドプログラマブルアレイが戦闘機ベイのサイズに合わせた伝導冷却ボードに移行しています。低遅延フュージョンを習得したサプライヤーは、主要な競争優位性を主張しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機体あたりの高い開発・統合コスト | -0.90% | グローバル | 長期(4年以上) |

| 持続的な高G機動下でのクライオクーラーの信頼性問題 | -0.70% | グローバル | 中期(2〜4年) |

| センターライン搭載IRSTポッドが燃料を30%超削減し、航続時間を低下 | -0.50% | グローバル | 短期(2年以内) |

| 高度赤外線検出器に対する輸出規制 | -0.40% | 非同盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機体あたりの高い開発・統合コスト

エンドツーエンドのIRST統合は戦闘機1機あたり200〜800万米ドルを追加する可能性があり、大規模な生産ロットを活用できない小規模空軍の予算を圧迫します。F/A-18ブロックIIプログラムでは超過支出が発生し、米国議会の補正予算を必要としました。これは試験飛行の拡大とソフトウェア改訂がライフサイクルコストをいかに膨らませるかを示しています。国際顧客も訓練、スペア、デポレベルの維持管理を負担するため、小規模フリートの支出は5,000万米ドルを超えます。こうした経済的事情から、一部の調達部門は教義的な必要性が明確であっても、より安価なレーダー更新や電子戦ポッドを優先してIRSTを先送りし、近期の受注を鈍化させています。したがって、この支出障壁は、第一線の防衛予算以外での戦闘機IRST市場の拡大を抑制しています。

持続的な高G機動下でのクライオクーラーの信頼性問題

戦闘機グレードのクライオクーラーは、フレクシャーベアリングとクリアランスシールが急速な圧力サイクルによって疲労するため、長時間の9Gソーティ中に20〜30%の故障率を示します。[2]R.G. Ross、「クライオクーラーの信頼性問題」、sciencedirect.com 平均故障時間は2,500〜8,000時間の範囲であり、宇宙グレードのユニットをはるかに下回ります。取り外しのたびにソーティ生成が中断され、ライフサイクルコストが増加するため、空軍は冗長冷却ループまたは強化設計を要求し、重量と複雑性が増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

戦闘機世代別:第5世代の優位性、第6世代の加速

第5世代機は、F-35の世界的な納入とF-22のアップグレードが需要を確固たるものにしたことで、2024年の戦闘機IRST市場シェアの42.47%を占めました。NGADおよびテンペストが主導する第6世代プロジェクトは、初日からマルチスペクトル開口を組み込む設計青写真を反映し、2030年にかけてCAGR 9.87%を示しています。

旧来の第4世代戦闘機は依然として世界のフリートの数的主力を形成しているため、後付けプログラムが数量を安定させています。一方、第4.5世代の更新パッケージは、新造コストのほんの一部でポッド搭載または半フラッシュ型IRSTオプションを追加することで能力ギャップを埋めています。第6世代のロードマップが有人・無人チーミングを求めているため、センサー標準はドローンウィングマンにも普及し、将来の搭載基盤を倍増させる可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

センサー技術別:走査ヘッドが優勢、凝視型アレイが台頭

走査型メカニズムは、実績あるジンバルカバレッジと長距離精度により、2024年の戦闘機IRST市場規模の52.87%を占めました。凝視型アレイはCAGR 7.28%で拡大しており、周期的な9G負荷下でのソリッドステートの耐久性とゼロメンテナンスベアリングへの関心を集めています。

最近の焦点面製造の進歩により大型フォーマットが実現し、凝視型システムは広域監視において走査型に対抗できるようになる一方、従来維持管理費用を押し上げていた部品点数を削減しています。信頼性指標が厳格化する中、戦闘機IRST市場は探知距離と機械的シンプルさのバランスを取れるサプライヤーを優遇しています。

波長帯別:LWIRがリード、デュアルバンドが支持を獲得

長波赤外線システムは、海洋環境における高い湿度耐性により、2024年の戦闘機IRST市場規模の53.84%を占めました。[3]Army Recognition編集チーム、「IRIS-T ブロックII契約」、armyrecognition.com デュアルバンドペイロードは、新型フレア式に対抗するためのスペクトル相互確認を各軍が求める中、CAGR 9.2%で拡大しています。

製造の進歩によりコスト差が縮小したため、欧州およびアジアの入札にはデュアルバンド対応条項が含まれるようになっています。従来の容積制約内に2つの焦点面スタックをパッケージ化できるサプライヤーは、将来の受注において有利な立場を得ます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンポーネント別:処理エレクトロニクスが成長エンジンに

走査ヘッドアセンブリは2024年に依然として43.83%の収益を占めていますが、処理エレクトロニクスはエッジコンピューティング能力を必要とするAI駆動の分類ソフトウェアの急増を反映し、堅調なCAGR 6.55%を示しています。

フィールドプログラマブルゲートアレイおよびGPUベースのアクセラレーターは、MIL-STD-810に適合した伝導冷却モジュールに搭載され、重量予算を膨らませることなくリアルタイムのマルチセンサーフュージョンを実現しています。光学系とプロセッサーを共同設計するベンダーは、機体あたりのコンテンツを高め、戦闘機IRST市場内での競争障壁を強化しています。

地域分析

北米は、受動センサーをプログラム開始時から組み込むF-22、F/A-18、および今後のNGADへの継続的な投資により、2024年の戦闘機IRST市場シェアの36.75%を維持しました。[4]Defense Post編集部、「F-22 IRST契約受注」、thedefensepost.com フリート更新サイクルとミッションパッケージのアップグレードは、輸出規制が技術普及を制限する中でも予測可能なパイプラインを確保し、既存の主要企業の地域収益基盤を支えています。

アジア太平洋地域はCAGR 7.98%の見通しで最も急速な成長地域となっており、インドのHAL-BELデュアルバンドプロトタイプ飛行、日本のF-35取得、韓国のKF-21ロードマップが牽引しています。国産コンテンツ規則が現地組立とサブシステムの共同開発を義務付け、サプライヤーマップを拡大しながら戦闘機IRST市場全体の機会を広げています。

ユーロファイター トランシェ4およびGCAP協力などの欧州プログラムは、電子戦スイートと並んで分散赤外線開口を指定することで安定した需要を維持しています。総支出は米国に及ばないものの、多国間フレームワークがパートナー国間の認証を合理化し、長期的に戦闘機IRST市場の結束を保ち、共有アップグレードへの開放性を維持しています。

競合環境

戦闘機IRST市場は高い集中度を示しており、Lockheed Martin Corporation、Leonardo S.p.A.、HENSOLDT AG、Elbit Systems Ltd.、Thales Groupが、垂直統合された検出器・光学系・プロセッサーポートフォリオを通じて相当な収益ブロックを占有しています。各社の独自HOTスーパーラティスアレイおよび極低温冷却の知的財産は、後発参入者を阻む技術的な堀を形成しています。

第二層の挑戦者は、忠実なウィングマンコンセプトが小型・低消費電力センサーを優先する無人戦闘航空機のホワイトスペースを追求しています。アベンジャーデモンストレーションにおけるGeneral Atomics–Lockheedのパートナーシップは、既存の主要企業がエコシステムの同盟者を育成しながら隣接領域への支配を拡大する方法を示しています。

持続的な参入障壁は、MIL-STD適合コスト、複数年にわたる輸出ライセンスサイクル、および9G・1,000Hz振動体制下での信頼性検証の必要性から生じています。その結果、新規参入者は成熟した設計をライセンス供与するか、ニッチなサブシステムを標的とするかのいずれかを選択せざるを得ず、戦闘機IRST市場全体のリーダーシップは概ね既存企業の手に委ねられています。

戦闘機IRST産業のリーダー企業

Lockheed Martin Corporation

Leonardo S.p.A.

Thales Group

Elbit Systems Ltd.

HENSOLDT AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Lockheed Martinは、F-22フリートに次世代IRSTセンサーを搭載する契約を受注し、同機のステルス受動探知能力を強化しました。

- 2024年9月:Leonardo Electronics USは、Top Acesの高度アグレッサー戦闘機F-16にスカイワードIRSTを統合し、第5世代訓練の忠実度を向上させました。

世界の戦闘機IRST市場レポートの調査範囲

| 第4世代 |

| 第4.5世代 |

| 第5世代 |

| 第6世代(予測) |

| 走査型センサー |

| 凝視型センサー |

| 長波赤外線(LWIR) |

| 中波赤外線(MWIR) |

| デュアルバンド(長波+中波) |

| 走査ヘッド |

| 処理・制御エレクトロニクス |

| ディスプレイおよびヒューマンマシンインターフェース |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 戦闘機世代別 | 第4世代 | ||

| 第4.5世代 | |||

| 第5世代 | |||

| 第6世代(予測) | |||

| センサー技術別 | 走査型センサー | ||

| 凝視型センサー | |||

| 波長帯別 | 長波赤外線(LWIR) | ||

| 中波赤外線(MWIR) | |||

| デュアルバンド(長波+中波) | |||

| コンポーネント別 | 走査ヘッド | ||

| 処理・制御エレクトロニクス | |||

| ディスプレイおよびヒューマンマシンインターフェース | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

戦闘機IRST分野の現在の規模と2030年までの成長ペースはどの程度か?

現在の支出は2025年に19億1,000万米ドルに達しており、2030年にかけてCAGR 6.01%で拡大する見込みです。

最も急速なIRST調達の伸びが予測される地域はどこか?

アジア太平洋地域は、インド、日本、韓国が第5世代プログラムを拡大する中、CAGR 7.98%の見通しを示しています。

走査ヘッドのリードを侵食しているセンサーアーキテクチャはどれか?

9G飛行における高い信頼性により、ソリッドステート凝視型アレイがCAGR 7.28%で成長し、差を縮めています。

デュアルバンド赤外線シーカーへの需要を促進する性能上の優位性は何か?

デュアルバンドペイロードは目標識別とカウンターメジャー排除を改善し、同セグメントのCAGR 9.20%を支えています。

オペレーターがポッド搭載型よりも内部または共形IRST搭載を好む理由は何か?

内部搭載は、旧来の戦闘機のセンターラインポッドに関連する燃料容量の29%損失と抗力ペナルティを回避します。

完全なIRSTアップグレードのために空軍が機体あたり予算計上すべきコスト範囲はどの程度か?

エンドツーエンドの後付けパッケージは通常、ハードウェア、ソフトウェア、飛行認証を含め、1機あたり200〜800万米ドルを追加します。

最終更新日: