Tamanho e Participação do Mercado de IRST para Aeronaves de Combate

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

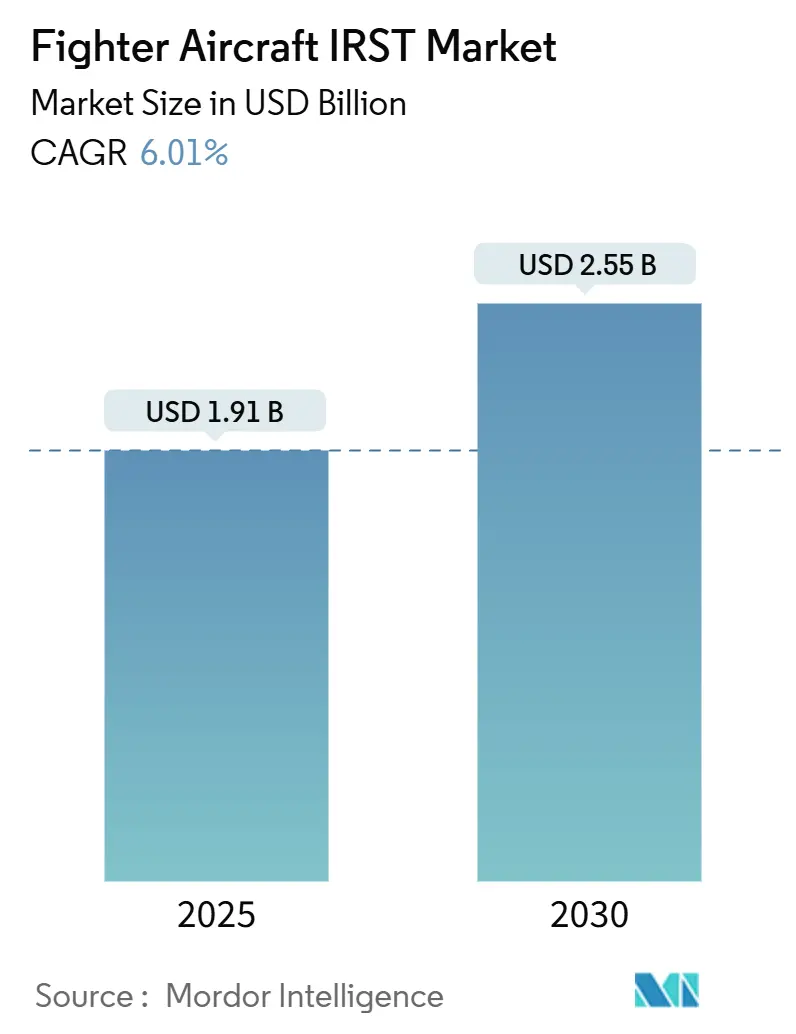

| Tamanho do Mercado (2025) | 1.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.55 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IRST para Aeronaves de Combate por Mordor Intelligence

O tamanho do mercado de IRST para aeronaves de combate atingiu USD 1,91 bilhão em 2025 e está previsto para alcançar USD 2,55 bilhões até 2030, avançando a um CAGR de 6,01%. A demanda se acelera à medida que a detecção passiva se torna vital contra plataformas furtivas em proliferação; detectores miniaturizados de alta temperatura de operação (HOT) e fusão de sensores habilitada por IA agora permitem instalações internas que preservam perfis de baixa observabilidade. A América do Norte detém a primazia, impulsionada por atualizações do F/A-18 e do F-22, enquanto a Ásia-Pacífico registra a ascensão mais rápida com base na expansão de programas indígenas de 5ª geração. Os sensores de varredura continuam a dominar as escolhas de aquisição, mas os arranjos de observação estão ganhando tração porque seu design de estado sólido aumenta a confiabilidade sob manobras de 9G. Concomitantemente, o crescimento na eletrônica de processamento espelha o impulso por algoritmos de IA em tempo real que mesclam rastreamentos infravermelhos e de radar na borda.

Principais Conclusões do Relatório

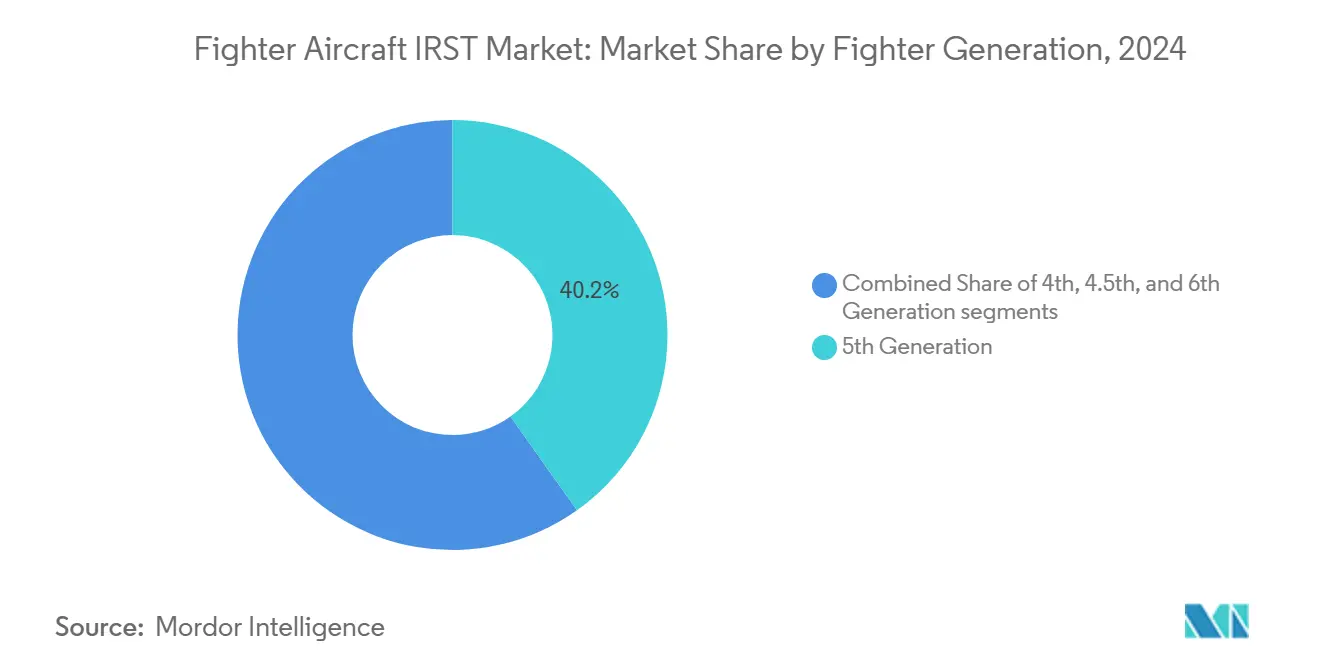

- Por geração de caça, as aeronaves de 5ª geração capturaram 42,47% da participação do mercado de IRST para aeronaves de combate em 2024, enquanto as plataformas de 6ª geração estão projetadas para expandir a um CAGR de 9,87% até 2030.

- Por tecnologia de sensor, os sistemas de varredura lideraram com uma participação de 52,87% do tamanho do mercado de IRST para aeronaves de combate em 2024; os sensores de observação representam o elemento mais rápido, com um CAGR de 7,28% até 2030.

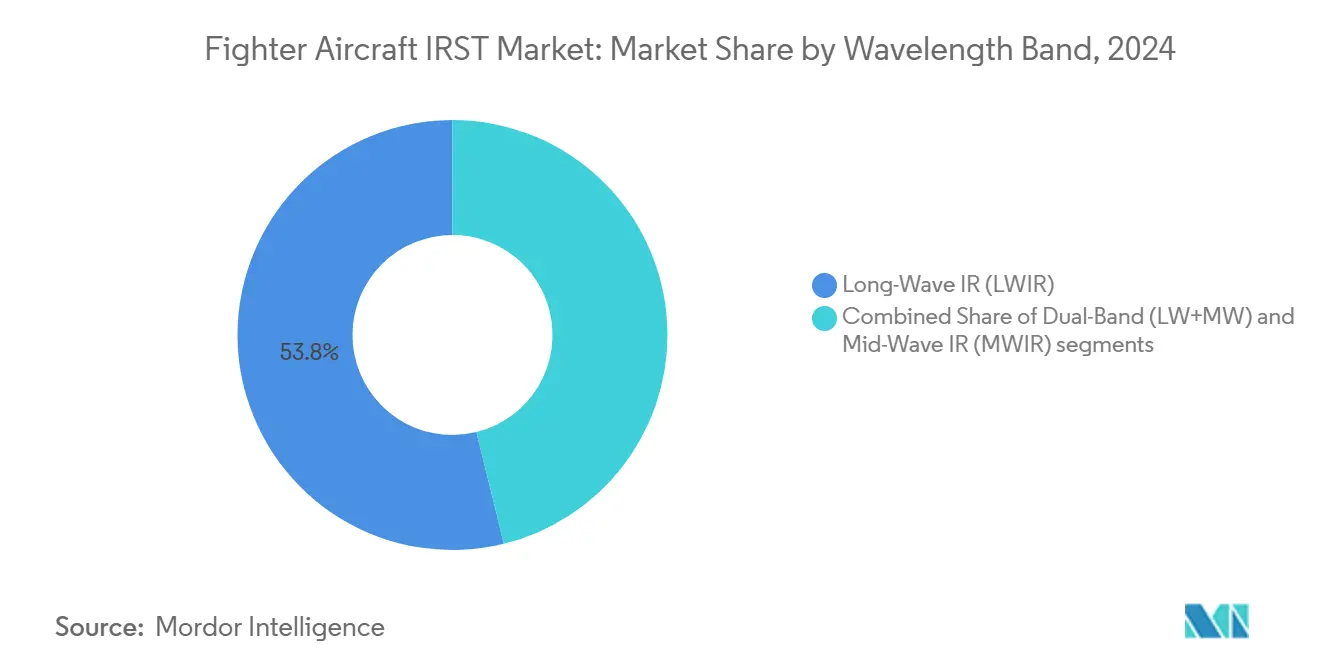

- Por banda de comprimento de onda, o infravermelho de onda longa deteve uma participação de 53,84% em 2024, enquanto as configurações de banda dupla estão definidas para registrar um CAGR de 9,2% até 2030.

- Por componente, os conjuntos de cabeçote de varredura responderam por 43,83% do tamanho do mercado de IRST para aeronaves de combate em 2024, e a eletrônica de processamento apresenta uma perspectiva de CAGR de 6,55% até 2030.

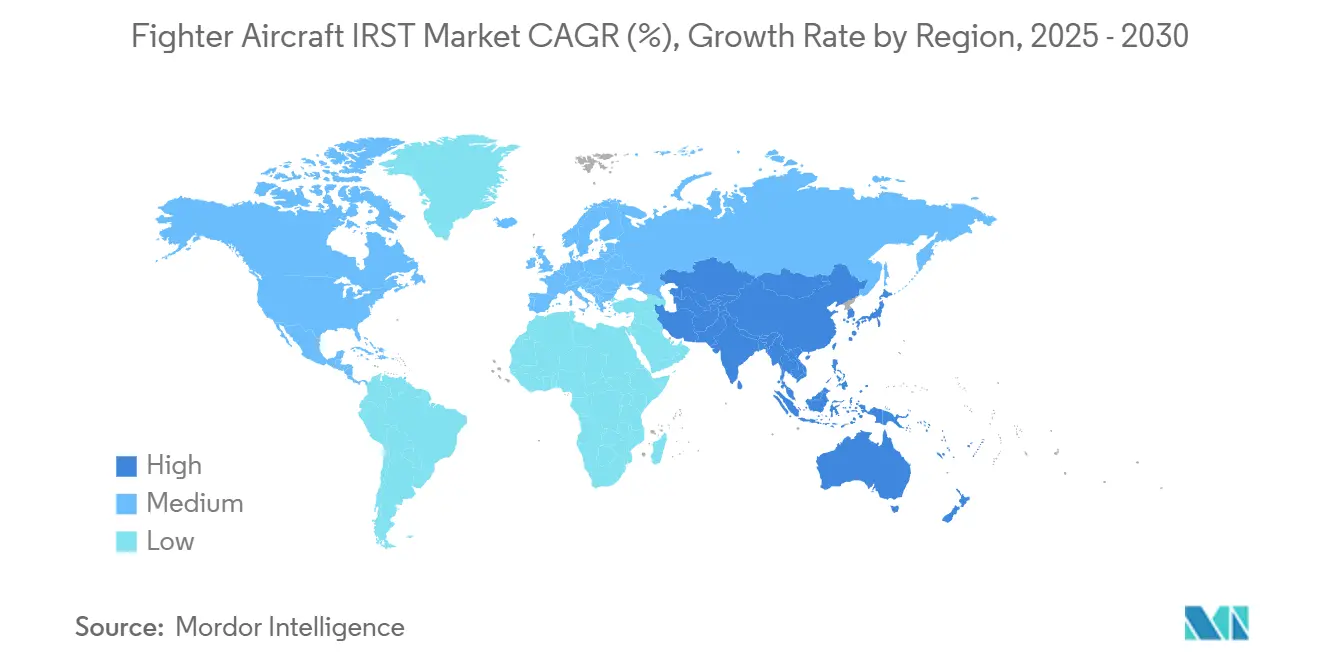

- Geograficamente, a América do Norte comandou 36,75% da participação do mercado de IRST para aeronaves de combate em 2024, enquanto a Ásia-Pacífico está prevista para liderar o crescimento a um CAGR de 7,98% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de IRST para Aeronaves de Combate

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por detecção passiva contra ameaças furtivas | +1.30% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas globais de extensão de vida útil e atualização da frota de aeronaves de combate | +1.10% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de programas de exportação de 5ª geração que exigem IRST como linha de base | +0.90% | Oriente Médio, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fusão de sensores habilitada por IA melhorando as taxas de detecção e de falsos alarmes | +0.80% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Detectores HOT miniaturizados que permitem instalações internas | +0.70% | Global | Médio prazo (2-4 anos) |

| Adoção de IRST em plataformas HALE/UCAV para funções adjuntas de combate aéreo | +0.60% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Detecção Passiva Contra Ameaças Furtivas

Caças de baixa observabilidade como o J-20 da China e o Su-57 da Rússia limitam a eficácia do radar, de modo que as forças aéreas se voltam para sistemas passivos de busca e rastreamento infravermelho que não revelam uma assinatura eletromagnética. A declaração de Capacidade Operacional Inicial da Marinha dos EUA para o IRST Block II do F/A-18 em novembro de 2024 sublinha essa mudança doutrinária, apesar dos problemas de confiabilidade que exigiram múltiplas reinicializações do pod durante os testes.[1]InsideDefense Staff, "IRST Block II Atinge COI," InsideDefense, insidedefense.com A modernização de frotas legadas de 4ª geração e a integração de sensores de abertura distribuída em jatos de próxima geração sustentam pipelines de aquisição de vários anos. Como o IRST não impõe emissões, torna-se fundamental para a sobrevivência em ambientes de guerra eletrônica contestados, impulsionando investimentos contínuos em grandes programas e propostas de exportação. Esse imperativo eleva o mercado de IRST para aeronaves de combate à medida que as nações buscam capacidades de contramedida furtiva sem comprometer a visibilidade da plataforma.

Programas Globais de Extensão de Vida Útil e Atualização da Frota de Caças

Milhares de caças envelhecidos estão passando por extensões de vida útil de 15 a 20 anos, e o IRST agora ocupa uma posição de destaque em todas as listas de atualização de aviônica. O IRST Skyward da Leonardo no Caça Agressor Avançado F-16 da Top Aces, integrado em setembro de 2024, mostra como até mesmo provedores de treinamento contratados buscam detecção passiva para desafiar alunos de 5ª geração. O Eurofighter Typhoon Tranche 3, o Gripen E e o programa de banda dupla MAKE-II do Su-30 MKI da Índia ecoam a tendência. Os kits de modernização custam entre USD 2-5 milhões por jato em comparação com USD 80-120 milhões para uma nova aeronave, de modo que as forças aéreas com orçamento limitado veem um caminho atraente de custo-benefício. Como os ciclos de atualização estão vinculados às visitas de depósito, os fornecedores desfrutam de receitas previsíveis de longo prazo com peças de reposição e sustentação, o que sustenta o crescimento constante do mercado de IRST para aeronaves de combate.

Expansão de Programas de Exportação de 5ª Geração que Exigem IRST como Linha de Base

Os compradores de exportação agora insistem no IRST porque ele nivela o campo de jogo com as ofertas russas e chinesas. O Sistema de Abertura Distribuída Eletro-Óptica do F-35 define o padrão de referência, e qualquer futura proposta de exportação do F-22 carregará um IRST de próxima geração atualmente em desenvolvimento pela Lockheed Martin. Os clientes valorizam o rastreamento silencioso do sensor em ambientes negados por GPS ou com interferência. À medida que os estados do Oriente Médio e da Ásia-Pacífico se modernizam, o IRST se torna um diferenciador de compra, levando os fornecedores a incluir a tecnologia em pacotes padrão e abrindo canais de produção licenciada para aliados.

Fusão de Sensores Habilitada por IA Melhorando as Taxas de Detecção e de Falsos Alarmes

Os algoritmos de aprendizado de máquina (ML) elevam o IRST de auxílio à consciência situacional a fonte primária de direcionamento. Modelos que filtram interferências elevam a precisão de classificação acima de 95% em condições ideais. O demonstrador F-47 NGAD da Boeing, revelado em março de 2025, coloca a fusão de IA no núcleo do sistema para que um único piloto ou operador remoto possa gerenciar sinais multibanda sem sobrecarga. A eletrônica de processamento, portanto, registra o maior crescimento de componentes à medida que processadores gráficos e arranjos programáveis em campo migram para placas resfriadas por condução dimensionadas para compartimentos de caças. Os fornecedores que dominam a fusão de baixa latência reivindicam uma vantagem competitiva primordial.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de desenvolvimento e integração por aeronave | -0.90% | Global | Longo prazo (≥ 4 anos) |

| Problemas de confiabilidade do criocooler sob manobras sustentadas de alta aceleração | -0.70% | Global | Médio prazo (2-4 anos) |

| Pods de IRST em tanque central reduzem o combustível em mais de 30%, diminuindo a autonomia | -0.50% | Global | Curto prazo (≤ 2 anos) |

| Restrições de controle de exportação sobre detectores de infravermelho avançados | -0.40% | Nações não aliadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Desenvolvimento e Integração por Aeronave

A integração completa do IRST pode adicionar entre USD 2-8 milhões por caça, sobrecarregando os orçamentos de forças aéreas menores que não podem aproveitar grandes lotes de produção. O programa F/A-18 Block II registrou excessos de custos que exigiram financiamento suplementar do Congresso dos EUA, ilustrando como as expansões de voos de teste e as revisões de software inflacionam os custos do ciclo de vida. Os clientes internacionais também arcam com treinamento, peças de reposição e sustentação em nível de depósito, elevando os gastos de frotas pequenas acima de USD 50 milhões. Essa economia leva alguns escritórios de aquisição a adiar o IRST em favor de atualizações de radar menos dispendiosas ou pods de guerra eletrônica, desacelerando os pedidos de curto prazo mesmo quando a necessidade doutrinária é clara. O obstáculo de gastos, portanto, modera a expansão do mercado de IRST para aeronaves de combate fora dos orçamentos de defesa de primeiro nível.

Problemas de Confiabilidade do Criocooler Sob Manobras Sustentadas de Alta Aceleração

Os criocoolers de grau militar para caças apresentam taxas de falha de 20-30% durante missões prolongadas de 9G porque os rolamentos de flexão e as vedações de folga se fatigam sob ciclagem rápida de pressão.[2]R.G. Ross, "Problemas de Confiabilidade de Criocoolers," sciencedirect.com O tempo médio até a falha varia de 2.500 a 8.000 horas, muito abaixo das unidades classificadas para uso espacial. Cada remoção interrompe a geração de missões e aumenta o custo do ciclo de vida, de modo que as forças aéreas exigem circuitos de resfriamento redundantes ou projetos reforçados, adicionando peso e complexidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Geração de Caça: Dominância da 5ª Geração, Aceleração da 6ª Geração

Os jatos de 5ª geração detinham 42,47% da participação do mercado de IRST para aeronaves de combate em 2024, com as entregas globais do F-35 e as atualizações do F-22 consolidando a demanda. Os projetos de 6ª geração liderados pelo NGAD e pelo Tempest mostram um CAGR de 9,87% até 2030, refletindo projetos de design que incorporam aberturas multiespectrais desde o primeiro dia.

Os caças legados de 4ª geração ainda formam a espinha dorsal numérica das frotas globais, de modo que os programas de modernização mantêm o volume estável. Enquanto isso, os pacotes de atualização de 4,5ª geração preenchem lacunas de capacidade adicionando opções de IRST em pod ou semiflush a uma fração do custo de nova construção. Como os roteiros de 6ª geração preveem o trabalho em equipe tripulado-não tripulado, os padrões de sensores provavelmente se propagarão para drones asa, multiplicando as bases instaladas futuras.

Por Tecnologia de Sensor: Cabeçotes de Varredura Prevalecem, Arranjos de Observação Avançam

Os mecanismos de varredura capturaram 52,87% do tamanho do mercado de IRST para aeronaves de combate em 2024 graças à sua comprovada cobertura de cardan e acuidade de longo alcance. Os arranjos de observação, avançando a um CAGR de 7,28%, atraem interesse pela resiliência de estado sólido e rolamentos de manutenção zero sob cargas cíclicas de 9G.

Os recentes avanços na fabricação de planos focais fornecem formatos maiores, permitindo que os sistemas de observação desafiem a varredura para vigilância de área ampla enquanto reduzem as contagens de peças que historicamente impulsionavam as despesas de sustentação. À medida que as métricas de confiabilidade se tornam mais rigorosas, o mercado de IRST para aeronaves de combate favorece os fornecedores que conseguem equilibrar o alcance de detecção com a simplicidade mecânica.

Por Banda de Comprimento de Onda: LWIR Lidera, Banda Dupla Ganha Preferência

Os sistemas de infravermelho de onda longa responderam por 53,84% do tamanho do mercado de IRST para aeronaves de combate em 2024, graças à sua alta tolerância à umidade em ambientes marítimos.[3]Equipe Editorial da Army Recognition, "Contrato IRIS-T Block II," armyrecognition.com As cargas úteis de banda dupla crescem a um CAGR de 9,2% à medida que as forças exigem verificações cruzadas espectrais para neutralizar novas fórmulas de sinalizadores.

Os avanços na fabricação reduziram a diferença de custo, de modo que as licitações europeias e asiáticas agora incluem cláusulas de prontidão para banda dupla. Os fornecedores que empacotam duas pilhas de planos focais dentro das restrições de volume legado ganham vantagem nas futuras adjudicações.

Por Componente: Eletrônica de Processamento Torna-se o Motor de Crescimento

Os conjuntos de cabeçote de varredura ainda entregaram 43,83% da receita em 2024, mas a eletrônica de processamento exibe um robusto CAGR de 6,55%, espelhando o aumento do software de classificação orientado por IA que exige capacidade de computação de borda.

Os arranjos de portas programáveis em campo e os aceleradores baseados em GPU são compactados em módulos resfriados por condução qualificados para MIL-STD-810, permitindo fusão multissensor em tempo real sem aumentar os orçamentos de peso. Os fornecedores que co-projetam óptica e processadores garantem maior conteúdo por aeronave, reforçando as barreiras competitivas dentro do mercado de IRST para aeronaves de combate.

Análise Geográfica

A América do Norte manteve 36,75% da participação do mercado de IRST para aeronaves de combate em 2024 por meio de investimentos sustentados no F-22, F/A-18 e no futuro NGAD que incorporam sensores passivos desde o início do programa.[4]Defense Post Staff, "Adjudicação de Contrato de IRST para F-22," thedefensepost.com Os ciclos de atualização da frota e as atualizações de pacotes de missão garantem um pipeline previsível mesmo quando os controles de exportação restringem a difusão de tecnologia, ancorando a base de receita regional para os principais fornecedores estabelecidos.

A Ásia-Pacífico apresenta uma perspectiva de CAGR de 7,98%, a região mais rápida, impulsionada pelos voos de protótipo de banda dupla HAL-BEL da Índia, pelas aquisições de F-35 do Japão e pelo roteiro KF-21 da Coreia do Sul. As regras de conteúdo indígeno exigem montagem local e codesenvolvimento de subsistemas, ampliando o mapa de fornecedores enquanto expande a oportunidade geral do mercado de IRST para aeronaves de combate.

Os programas europeus como o Eurofighter Tranche 4 e a colaboração GCAP sustentam uma demanda constante ao especificar aberturas infravermelhas distribuídas ao lado de suítes de guerra eletrônica. Embora os gastos agregados fiquem atrás dos EUA, os marcos multinacionais simplificam a certificação entre as nações parceiras, mantendo o mercado de IRST para aeronaves de combate coeso e aberto a atualizações compartilhadas a longo prazo.

Cenário Competitivo

O mercado de IRST para aeronaves de combate exibe alta consolidação; Lockheed Martin Corporation, Leonardo S.p.A., HENSOLDT AG, Elbit Systems Ltd. e Thales Group ocupam coletivamente um bloco de receita substancial por meio de portfólios verticalmente integrados de detectores, óptica e processadores. Seus arranjos de super-rede HOT proprietários e a propriedade intelectual de resfriamento criogênico criam fossos tecnológicos que dissuadem novos entrantes tardios.

Os desafiantes de segundo nível buscam espaços em branco em veículos aéreos de combate não tripulados, onde os conceitos de asa leal favorecem sensores menores e de baixo consumo de energia. Parcerias como a da General Atomics com a Lockheed nas demonstrações do Avenger ilustram como os principais fornecedores estabelecidos estendem a dominância para domínios adjacentes enquanto cultivam aliados do ecossistema.

As barreiras sustentadas decorrem dos custos de qualificação MIL-STD, dos ciclos de licença de exportação de vários anos e da necessidade de validar a confiabilidade sob regimes de vibração de 9G e 1.000 Hz. Como resultado, os novos entrantes devem licenciar projetos maduros ou visar subsistemas de nicho, deixando a liderança geral do mercado de IRST para aeronaves de combate amplamente nas mãos dos fornecedores estabelecidos.

Líderes do Setor de IRST para Aeronaves de Combate

Lockheed Martin Corporation

Leonardo S.p.A.

Thales Group

Elbit Systems Ltd.

HENSOLDT AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Lockheed Martin ganhou um contrato para equipar a frota F-22 com sensores IRST de próxima geração, reforçando a vantagem de detecção passiva furtiva da aeronave.

- Setembro de 2024: A Leonardo Electronics US integrou o IRST Skyward no Caça Agressor Avançado F-16 da Top Aces, elevando a fidelidade do treinamento de 5ª geração.

Escopo do Relatório Global do Mercado de IRST para Aeronaves de Combate

| 4ª Geração |

| 4,5ª Geração |

| 5ª Geração |

| 6ª Geração (Projetada) |

| Sensor de Varredura |

| Sensor de Observação |

| Infravermelho de Onda Longa (LWIR) |

| Infravermelho de Onda Média (MWIR) |

| Banda Dupla (OL+OM) |

| Cabeçote de Varredura |

| Eletrônica de Processamento e Controle |

| Display e Interface Homem-Máquina |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Geração de Caça | 4ª Geração | ||

| 4,5ª Geração | |||

| 5ª Geração | |||

| 6ª Geração (Projetada) | |||

| Por Tecnologia de Sensor | Sensor de Varredura | ||

| Sensor de Observação | |||

| Por Banda de Comprimento de Onda | Infravermelho de Onda Longa (LWIR) | ||

| Infravermelho de Onda Média (MWIR) | |||

| Banda Dupla (OL+OM) | |||

| Por Componente | Cabeçote de Varredura | ||

| Eletrônica de Processamento e Controle | |||

| Display e Interface Homem-Máquina | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de IRST para aeronaves de combate e qual ritmo de crescimento é esperado até 2030?

Os gastos atuais totalizam USD 1,91 bilhão em 2025 e estão projetados para crescer a um CAGR de 6,01% até 2030.

Qual região está prevista para registrar os ganhos mais rápidos de aquisição de IRST?

A Ásia-Pacífico apresenta uma perspectiva de CAGR de 7,98% à medida que Índia, Japão e Coreia do Sul ampliam os programas de 5ª geração.

Qual arquitetura de sensor está corroendo a liderança dos cabeçotes de varredura?

Os arranjos de observação de estado sólido, crescendo a um CAGR de 7,28%, estão fechando a diferença graças à maior confiabilidade em voos de 9G.

Qual vantagem de desempenho impulsiona a demanda por buscadores infravermelhos de banda dupla?

As cargas úteis de banda dupla melhoram a discriminação de alvos e a rejeição de contramedidas, sustentando um CAGR de 9,20% para esse segmento.

Por que os operadores preferem instalações de IRST internas ou conformais em vez de versões em pod?

As instalações internas evitam a perda de 29% da capacidade de combustível e as penalidades de arrasto associadas aos pods de linha central em caças legados.

Qual faixa de custo as forças aéreas devem orçar por aeronave para uma atualização completa de IRST?

Os pacotes de modernização completos normalmente adicionam entre USD 2-8 milhões por jato, cobrindo hardware, software e certificação de voo.

Página atualizada pela última vez em: