Taille et part du marché du béton perméable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.46 Milliards de dollars |

| Taille du Marché (2031) | 7.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du béton perméable par Mordor Intelligence

La taille du marché du béton perméable devrait s'étendre de 5,16 milliards USD en 2025 et 5,46 milliards USD en 2026 à 7,45 milliards USD d'ici 2031, enregistrant un TCAC de 6,41 % entre 2026 et 2031. La fréquence croissante des événements de crues soudaines, les réglementations obligatoires en matière de développement à faible impact (DFI) et les engagements des entreprises en faveur de la neutralité carbone orientent les budgets de gestion des eaux pluviales vers les revêtements perméables. En Chine, le programme des villes-éponges génère de nombreux appels d'offres municipaux exigeant spécifiquement des matériaux perméables. De même, les opérateurs de centres de données nord-américains ont signalé des réductions de température de surface de 3 à 5 °C, entraînant une diminution des besoins en refroidissement. L'adoption par les utilisateurs finaux est en outre soutenue par des réductions de taxes foncières et des réductions de redevances d'eaux pluviales, qui raccourcissent les délais de retour sur investissement pour les projets résidentiels. Parallèlement, les fournisseurs de béton prêt à l'emploi intègrent du ciment à faible teneur en carbone et des additifs fibreux pour améliorer la résistance du béton perméable sans compromettre les capacités d'infiltration, élargissant ainsi ses applications au-delà des allées et des places.

Points Clés du Rapport

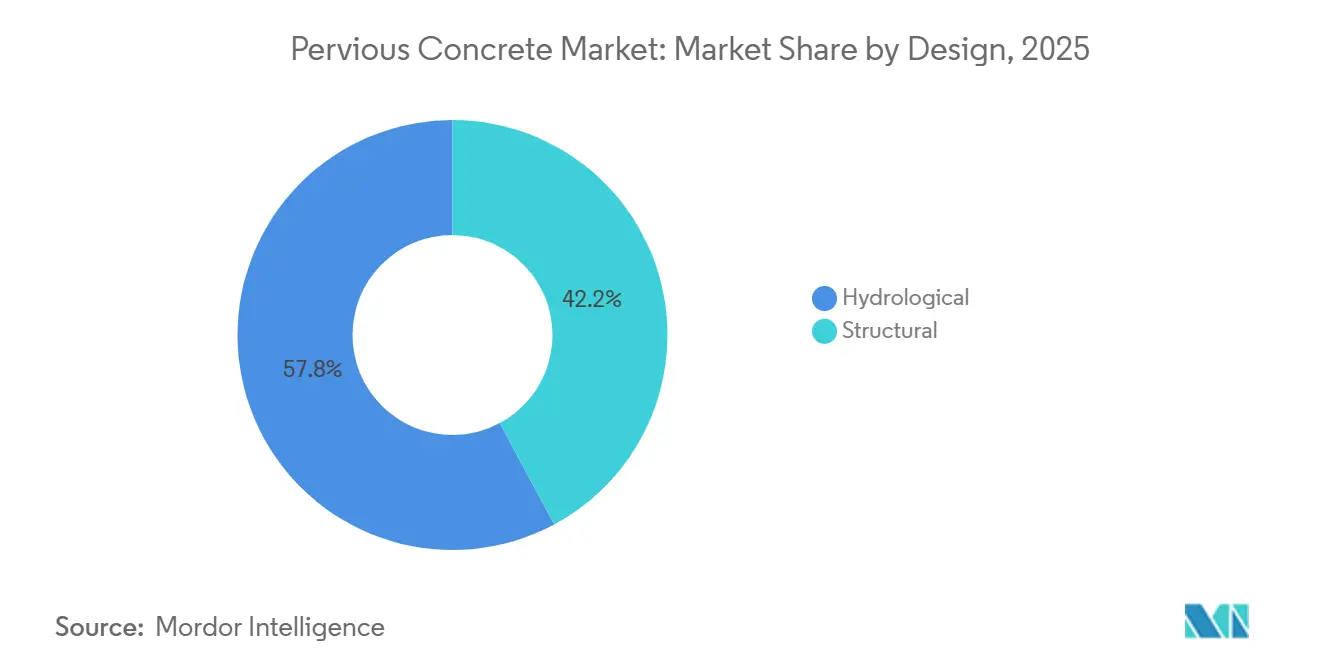

- Par conception, l'hydrologique a dominé avec 57,84 % de la part du marché du béton perméable en 2025, tandis que la conception structurelle devrait connaître la croissance la plus rapide avec un TCAC de 6,75 % jusqu'en 2031.

- Par application, l'aménagement extérieur a capté 71,41 % de la part du marché du béton perméable en 2025 et progresse à un TCAC de 6,57 % jusqu'en 2031.

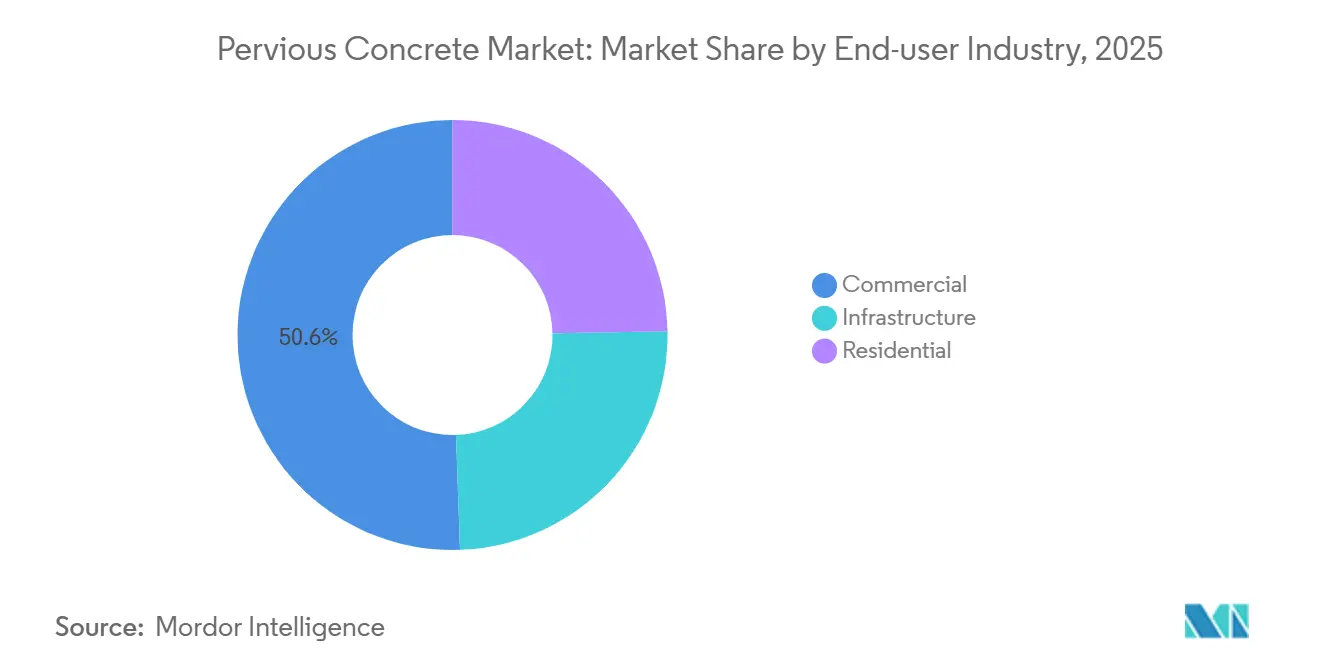

- Par secteur d'utilisation final, le commercial détenait 50,55 % de la part du marché du béton perméable en 2025, tandis que le résidentiel devrait se développer à un TCAC de 6,88 % jusqu'en 2031.

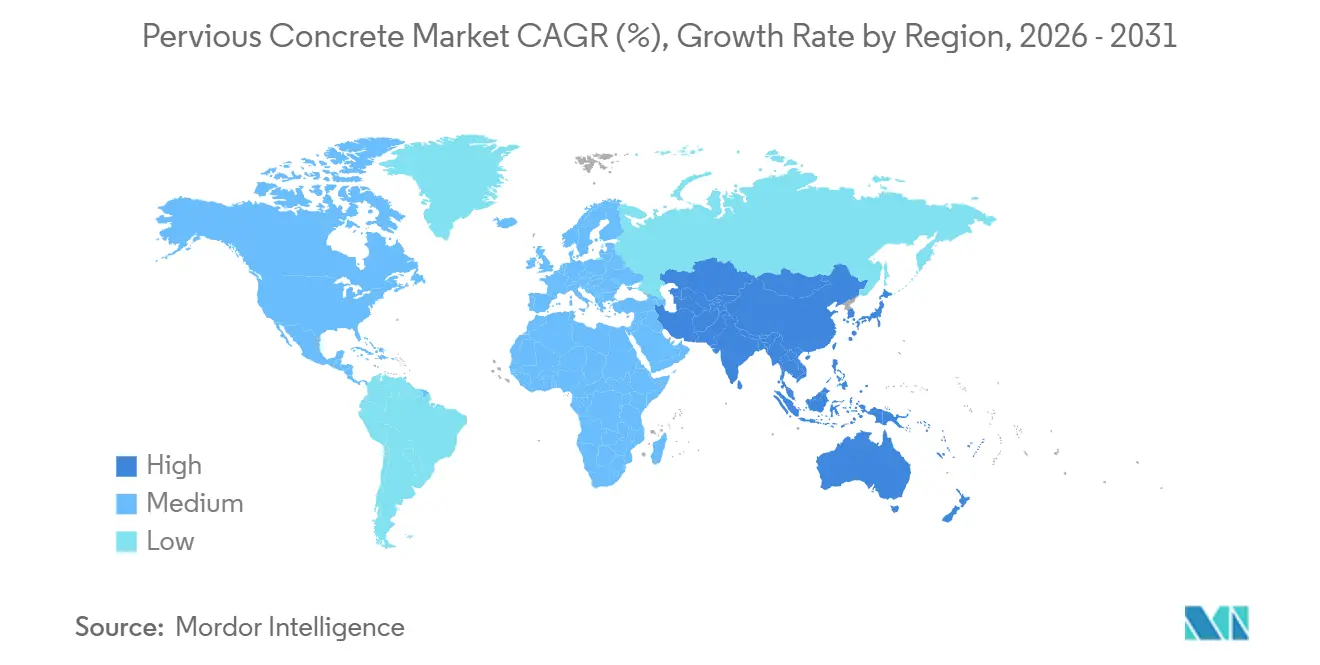

- Par géographie, l'Asie-Pacifique a capté 36,47 % de la part du marché du béton perméable en 2025 et devrait afficher le TCAC régional le plus rapide de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du béton perméable

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des incidents de crues soudaines urbaines | +1.2% | Mondial, avec une pression aiguë dans les mégapoles d'Asie-Pacifique et la côte du Golfe des États-Unis | Moyen terme (2 à 4 ans) |

| Codes de zonage obligatoires pour le développement à faible impact (DFI) | +1.5% | Amérique du Nord et UE, en expansion vers les villes de rang 2 d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations fiscales pour les revêtements poreux en Amérique du Nord | +0.8% | États-Unis, Canada (municipalités de l'Ontario) | Court terme (≤ 2 ans) |

| Expansion rapide des campus de centres de données | +0.9% | Amérique du Nord, Europe, en émergence en Inde et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Les entrepôts de livraison du dernier kilomètre électrifiés favorisent les revêtements frais | +0.7% | Amérique du Nord, Europe, hubs logistiques côtiers de Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des incidents de crues soudaines urbaines

Les municipalités sont aux prises avec des débordements d'égouts et des averses liées au climat qui dépassent la capacité des systèmes de drainage vieillissants. L'Agence de protection de l'environnement des États-Unis reconnaît les revêtements perméables comme une pratique de gestion optimale dans le cadre des permis MS4 de phase II, obligeant plus de 6 800 opérateurs à mettre en œuvre des surfaces d'infiltration. Des villes comme Seattle et Wuhan ont combiné des crédits de redevances d'eaux pluviales avec des subventions pour les villes-éponges, réorientant les achats des revêtements en asphalte vers des systèmes perméables servant également d'infrastructure de recharge des eaux souterraines[1]Seattle Public Utilities, "Code et manuel des eaux pluviales," Seattle.gov. En outre, les obligations d'adaptation climatique émises par les zones métropolitaines côtières stimulent les volumes d'appels d'offres, en particulier dans les régions où la montée du niveau de la mer intensifie les risques d'inondation.

Codes de zonage obligatoires pour le développement à faible impact

Les réglementations locales d'urbanisme intègrent désormais des seuils de développement à faible impact (DFI) dans les processus d'approbation des sites, rendant effectivement le béton perméable obligatoire pour les projets situés dans des zones inondables. Par exemple, Philadelphie exige que tous les grands projets de développement gèrent le premier pouce de précipitations sur site, tandis que Los Angeles impose des systèmes de biofiltration ou d'infiltration pour les parkings de plus de 5 000 ft², vérifiés selon les normes d'infiltration ASTM C1701. De même, la norme chinoise GB/T 51345-2018 impose des exigences comparables dans plus de 60 villes-éponges pilotes. Ces cadres réglementaires établissent une base qui protège le marché du béton perméable des fluctuations typiques des cycles de construction.

Incitations fiscales pour les revêtements poreux en Amérique du Nord

Les incitations fiscales réduisent l'écart de coût entre les revêtements perméables et l'asphalte. Par exemple, les municipalités de l'Ontario accordent des remboursements allant jusqu'à 3 500 CAD par ménage pour les allées perméables, tandis que le programme RiverSmart Homes de Washington D.C. couvre jusqu'à 4 800 USD des coûts de projet. À Raleigh, des réductions de 25 % des redevances d'utilité des eaux pluviales ramènent les délais de retour sur investissement résidentiels à moins de cinq ans. À mesure que la connaissance de ces remises se répand parmi les entrepreneurs, la demande résidentielle croît au rythme le plus rapide parmi toutes les catégories d'utilisateurs finaux.

Expansion rapide des campus de centres de données

Les opérateurs de centres de données hyperscale bénéficient de la réduction de température de surface de 3 à 5 °C obtenue grâce aux revêtements perméables, ce qui réduit les besoins en énergie de refroidissement dans les modes d'économiseur d'air extérieur. La certification LEED v4.1 attribue des points doubles pour l'atténuation des îlots de chaleur et les aménagements extérieurs perméables, positionnant le béton perméable comme une option rentable pour la certification. Le pipeline de centres de données de 1 700 MW en Inde intègre ces spécifications pour être éligible aux obligations vertes, garantissant un canal de demande stable moins influencé par les variations de l'activité de construction au détail.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin d'entrepreneurs certifiés et d'équipements de pose spécialisés | -0.6% | Mondial, aigu dans les villes de rang 2 et 3 manquant d'infrastructures de formation | Court terme (≤ 2 ans) |

| Capacité portante structurelle limitée par rapport au béton conventionnel | -0.5% | Mondial, limitant l'adoption dans les applications industrielles et à fort trafic | Long terme (≥ 4 ans) |

| Rareté des granulats à granulométrie ouverte dans les mégapoles | -0.4% | Mégapoles d'Asie-Pacifique, centres urbains du Moyen-Orient, certaines métropoles de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Besoin d'entrepreneurs certifiés et d'équipements de pose spécialisés

À l'échelle mondiale, moins de 1 500 installateurs détiennent des accréditations actives de béton perméable de la NRMCA, entraînant des retards, notamment en dehors des principales zones métropolitaines. Le coût supplémentaire des équipements spécialisés, tels que les rouleaux vibrants et le matériel de cure par brumisation, varie de 15 000 à 30 000 USD par équipe, décourageant les petits entrepreneurs. Les évaluations forensiques révèlent que 68 % des défaillances précoces de perméabilité résultent d'un compactage ou d'une cure inappropriés, diminuant la confiance des prescripteurs et limitant la croissance des revenus à court terme.

Rareté des granulats à granulométrie ouverte dans les mégapoles

À Shanghai, la pierre appropriée est transportée depuis des carrières situées à plus de 150 km, augmentant les coûts de 8 à 12 USD par m³ et entraînant des délais de livraison de 4 à 6 semaines[2]Commission municipale du logement et du développement urbain-rural de Shanghai, "Avis sur l'approvisionnement en granulats," Shanghai.gov.cn. Dubaï dépend des importations d'Oman et d'Iran, ce qui augmente les coûts de 40 % et expose les projets aux risques de fluctuation des devises. Les granulats de béton recyclé répondent partiellement à la pénurie, mais peuvent réduire la perméabilité jusqu'à 25 %, limitant la durabilité des revêtements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par conception : la conception structurelle gagne du terrain

La conception structurelle devrait croître à un TCAC de 6,75 % jusqu'en 2031, contre une part de 57,84 % de la conception hydrologique sur le marché du béton perméable en 2025. Les mélanges renforcés de fibres, qui améliorent la résistance à la compression à environ 4 000 psi, élargissent les applications pour inclure les arrêts de bus municipaux et les cours de camions légers industriels. Les formulations d'adjuvants haut de gamme, qui augmentent les coûts de livraison de 15 à 20 %, permettent l'accès au financement de projets liés aux critères ESG en mettant l'accent sur la réduction du carbone et l'amélioration de la capacité portante. Les producteurs de béton prêt à l'emploi intègrent de plus en plus de microfibres de polypropylène et de macrofibres de basalte, soutenus par des logiciels de conception de mélanges qui optimisent les taux de vides et l'uniformité.

Les avancées dans les membranes de cure et les retardateurs de prise ont permis aux mélanges structurels de maintenir des taux d'infiltration supérieurs à 250 mm/h, répondant aux normes ASTM C1701. Les revêtements hybrides, qui consistent à couler une couche perméable de 2 à 3 pouces sur des bases en béton dense, gagnent du terrain dans les projets de rénovation en évitant la démolition en pleine profondeur. La collaboration ZeroCAL d'UltraTech Cement Ltd. illustre l'innovation dans ce domaine, combinant du ciment à base d'argile calcaire calcinée avec un renforcement de fibres pour réduire le carbone incorporé de 40 % tout en maintenant une résistance à la compression de 3 500 psi. Cela aligne les variantes structurelles sur les critères des obligations vertes.

Par application : la domination de l'aménagement extérieur reflète la pression réglementaire

Les applications d'aménagement extérieur représentaient 71,41 % de la taille du marché du béton perméable en 2025 et devraient croître à un TCAC de 6,57 % jusqu'en 2031. Les ordonnances de développement à faible impact (DFI) dans des villes comme Philadelphie, Los Angeles et Shanghai privilégient les rénovations perméables pour les parkings et les allées, transformant les redevances d'eaux pluviales en projets de resurfaçage à fort rendement. Les applications d'aménagement extérieur offrent également une voie simple pour obtenir des crédits LEED de réduction des îlots de chaleur grâce à la simplicité de la documentation des grandes surfaces contiguës.

Des sous-segments tels que les toits verts et les canaux de contrôle de l'érosion prennent de l'élan, portés par des projets pilotes européens qui mettent en évidence les avantages acoustiques du béton perméable. Les sols restent une application de niche, principalement utilisés dans les étables laitières et les allées de serres où un meilleur drainage améliore l'hygiène. Cependant, les programmes de vulgarisation agricole prévoient une adoption plus large à mesure que les exploitants de parcs d'engraissement reconnaissent le lien entre une meilleure santé des sabots et la réduction des coûts vétérinaires, illustrant comment les avantages non liés aux eaux pluviales peuvent diversifier la demande.

Par secteur d'utilisation final : le segment résidentiel s'accélère

Le secteur commercial détenait 50,55 % de la demande du marché en 2025, porté par les centres commerciaux et les campus de bureaux cherchant la certification LEED. Cependant, le segment résidentiel devrait croître à un TCAC de 6,88 % jusqu'en 2031, soutenu par des crédits d'impôt allant jusqu'à 3 500 CAD en Ontario et 4 800 USD à Washington D.C. Les municipalités associent de plus en plus les remises à des répertoires publics d'entrepreneurs pour garantir la qualité du travail et accélérer les approbations de permis.

Les projets d'infrastructure, notamment les places de transit et les trottoirs municipaux, tirent parti du capital des obligations vertes alloué à la résilience climatique. Par exemple, le programme d'obligations de 10 milliards USD de la ville de New York autorise l'utilisation de revêtements perméables dans les zones inondables, avec des directives d'approvisionnement favorisant les équipes certifiées par la NRMCA. La combinaison de la stabilité commerciale, de la croissance résidentielle et des projets d'infrastructure portés par les politiques crée un portefeuille équilibré qui soutient la croissance des revenus à long terme sur le marché du béton perméable.

Analyse géographique

La région Asie-Pacifique représentait 36,47 % des revenus mondiaux en 2025 et devrait réaliser la croissance régionale la plus rapide, avec un TCAC de 6,95 % jusqu'en 2031. L'initiative des villes-éponges en Chine impose que 80 % des zones urbaines absorbent 70 % des précipitations d'ici 2030, stimulant des investissements significatifs dans les revêtements perméables. Par exemple, Wuhan a alloué 13 milliards CNY (1,8 milliard USD) pour rénover 38,5 % de sa zone bâtie, tandis que Shanghai a réservé 5,3 milliards CNY (730 millions USD) pour des projets similaires. La mission des villes intelligentes de l'Inde intègre les revêtements perméables avec la surveillance numérique des performances d'infiltration, élargissant davantage le pipeline de projets régionaux.

L'Amérique du Nord présente des perspectives de marché matures mais stables. Plus de 6 800 juridictions MS4 de phase II sont tenues de quantifier la réduction du ruissellement, et les programmes de rénovation avec incitations fiscales continuent de soutenir la demande résidentielle. Les initiatives de cofinancement d'Infrastructure Canada renforcent les budgets municipaux pour les projets d'aménagement extérieur vert, tandis que les développeurs de centres de données et d'entrepôts américains spécifient le béton perméable pour répondre aux objectifs LEED et ESG, assurant une demande stable sur les campus commerciaux.

En Europe, des réglementations strictes sur l'eau et la comptabilité carbone soutiennent la croissance du marché. La loi fédérale allemande sur l'eau impose la gestion des eaux pluviales sur site, le cadre SuDS du Royaume-Uni intègre l'infiltration dans les grands projets, et la réglementation RE2020 française plafonne les émissions de CO₂ sur le cycle de vie, favorisant les mélanges perméables à faible teneur en carbone. Bien que les coûts de main-d'œuvre élevés puissent limiter la croissance des revenus, des politiques stables garantissent une tarification premium et des marges soutenues. Les marchés émergents tels que le Brésil et l'Arabie saoudite testent des projets pilotes qui pourraient conduire à une adoption plus large à mesure que les chaînes d'approvisionnement locales se développent.

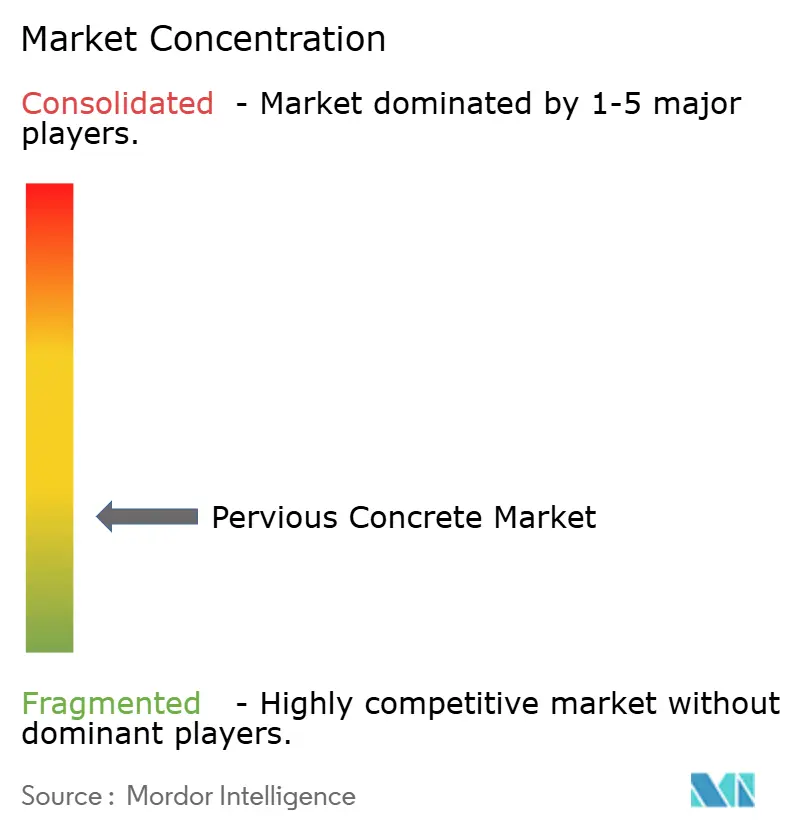

Paysage concurrentiel

Les grandes entreprises cimentières mondiales bénéficient de synergies en combinant du clinker à faible teneur en carbone avec des formulations perméables. Cependant, les cinq premiers acteurs représentaient collectivement seulement 35 % des revenus de 2025, indiquant une forte fragmentation du marché. L'usine CCS de Brevik de Heidelberg Materials capture 400 000 tonnes de CO₂ par an, fournissant du ciment evoZero pour les mélanges perméables et permettant aux fonds souverains d'atteindre des réductions d'émissions de portée 3. L'acquisition par CRH d'Eco Material Technologies pour 2,1 milliards USD sécurise les approvisionnements en cendres volantes et en laitier, stabilisant les coûts face au déclin des opérations des centrales à charbon.

Des entreprises telles que Holcim, Cemex et Sika différencient leurs offres grâce à des portefeuilles d'adjuvants spécialisés, notamment des améliorateurs de perméabilité, des retardateurs de prise et des microfibres. Au niveau régional, des entreprises comme Chaney Enterprises et Concreto Ecológico de México répondent aux pénuries de main-d'œuvre en proposant des programmes de certification d'entrepreneurs qui garantissent la qualité de la pose. Les outils numériques de conception de mélanges, tels que ZeroCAL d'UltraTech Cement Ltd., rationalisent les essais de gâchées et améliorent l'efficacité sur le chantier, offrant un avantage technologique qui devrait croître au cours de la période de prévision.

Les opportunités émergentes se concentrent dans les campus de centres de données et les parcs logistiques électrifiés, qui privilégient les performances thermiques et la conformité ESG. Les fournisseurs proposant des solutions intégrées, notamment des conseils en conception, des formations à la certification et une comptabilité carbone intégrée, sont bien positionnés pour capitaliser sur la transition du béton perméable d'un matériau de niche à un actif courant de gestion des eaux pluviales.

Leaders du secteur du béton perméable

Cemex S.A.B. de C.V.

CRH

Heidelberg Materials

Sika AG

HOLCIM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Une étude publiée dans l'International Journal of Pavement Engineering met en évidence le potentiel du béton perméable léger dans l'atténuation de l'effet d'îlot de chaleur urbain (ICU) grâce à une meilleure efficacité de stockage et de libération de la chaleur. La recherche a analysé l'impact des variations du type de granulat, des taux de remplacement et des rapports eau/ciment sur les performances mécaniques et thermiques du béton.

- Juin 2024 : Le Département de la protection de l'environnement (DEP) et le Département de la conception et de la construction (DDC) de la ville de New York ont commencé l'installation de onze kilomètres de revêtement en béton perméable sur les routes de Brooklyn. Le projet, réalisé dans le cadre d'un contrat de 32,6 millions USD, a été conçu pour améliorer la gestion des eaux pluviales.

Portée du rapport sur le marché mondial du béton perméable

Le béton perméable est fabriqué à partir de ciment, de granulats grossiers, d'eau, d'adjuvants et d'autres matériaux cimentaires, qui sont utilisés pour créer une pâte formant un revêtement épais autour des particules de granulats. L'absence de granulats fins confère au béton perméable une structure de vides, qui permet aux liquides et à l'air d'être filtrés et de traverser le béton vers une sous-base ou un bassin de collecte.

Le marché du béton perméable est segmenté par conception, application, secteur d'utilisation final et géographie. Par conception, le marché est segmenté en hydrologique et structurelle. Par application, le marché est segmenté en aménagement extérieur, sols et autres applications. Par secteur d'utilisation final, le marché est segmenté en commercial, résidentiel et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour le béton perméable dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Hydrologique |

| Structurelle |

| Aménagement extérieur |

| Sols |

| Autres applications |

| Commercial |

| Résidentiel |

| Infrastructure |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par conception | Hydrologique | |

| Structurelle | ||

| Par application | Aménagement extérieur | |

| Sols | ||

| Autres applications | ||

| Par secteur d'utilisation final | Commercial | |

| Résidentiel | ||

| Infrastructure | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du béton perméable ?

Le marché du béton perméable s'élève à 5,46 milliards USD en 2026 et devrait atteindre 7,45 milliards USD d'ici 2031.

Quelle région devrait afficher la croissance de la demande la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,95 % jusqu'en 2031, le plus élevé parmi toutes les régions.

Comment le béton perméable bénéficie-t-il aux campus de centres de données hyperscale ?

Les données de terrain montrent des réductions de température de surface de 3 à 5 °C par rapport à l'asphalte, ce qui réduit les charges de refroidissement et aide à obtenir les crédits LEED de réduction des îlots de chaleur.

Quelles innovations structurelles élargissent l'utilisation du béton perméable ?

Les mélanges renforcés de fibres atteignent désormais des résistances à la compression proches de 4 000 psi, permettant des cours de camions légers industriels et des arrêts de bus municipaux qui nécessitaient autrefois des dalles conventionnelles.

Dernière mise à jour de la page le: