Taille et part du marché du méthacrylate de méthyle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.39 Milliards de dollars |

| Taille du Marché (2031) | 19.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du méthacrylate de méthyle par Mordor Intelligence

La taille du marché du méthacrylate de méthyle devrait croître de 13,72 milliards USD en 2025 à 15,39 milliards USD en 2026 et devrait atteindre 19,42 milliards USD d'ici 2031 à un CAGR de 4,76 % sur la période 2026-2031. Le marché du méthacrylate de méthyle en 2025 est resté porté par la demande en polymères en aval, les applications de poly(méthacrylate de méthyle) (PMMA) et de résines acryliques maintenant la chaîne de valeur centrée sur les utilisations finales établies. Les acheteurs ont commencé à distinguer l'offre de produits de base des grades à impact réduit certifiés. Le marché est également façonné par un fossé croissant entre les producteurs capables de répondre aux objectifs de contenu recyclé, de fournir des déclarations de produits et d'offrir des performances optiques spécialisées, et ceux qui restent exposés à la concurrence par les prix sur les grades standard. L'excédent d'offre asiatique continue d'influencer les flux commerciaux et la discipline tarifaire, tandis que les fournisseurs intégrés répondent en mettant l'accent sur les dérivés spécialisés, la sécurité d'approvisionnement et l'efficacité des voies de production plutôt que sur la croissance des volumes. La demande des secteurs de la santé, de l'électronique et des infrastructures numériques élargit la base de demande du marché en soutenant l'utilisation de monomères et de PMMA premium au-delà des cycles de construction traditionnels. Le mix de production évolue également à mesure que la technologie C2 se développe commercialement et que le recyclage chimique se rapproche de la pertinence pour les achats, offrant au marché du méthacrylate de méthyle une voie plus claire vers un positionnement à faible empreinte carbone sur la période de prévision.

Principaux enseignements du rapport

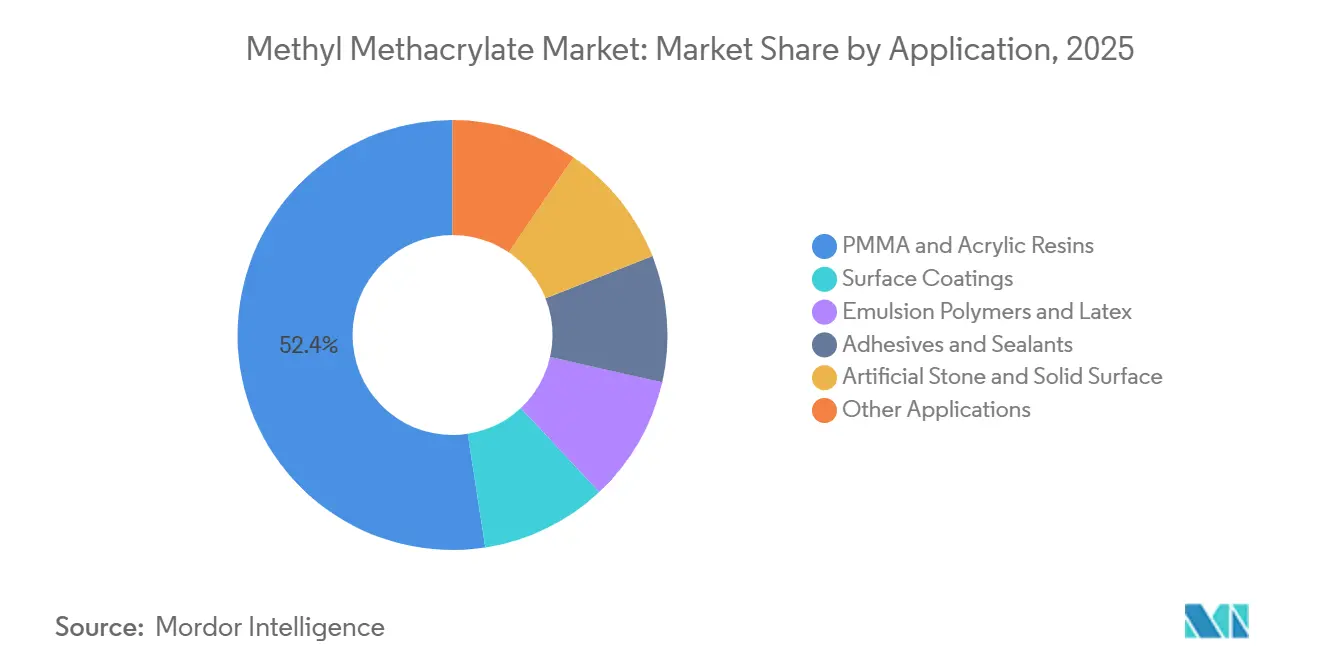

- Par application, le PMMA et les résines acryliques ont dominé avec une part de 52,44 % en 2025, tandis que la pierre artificielle et les surfaces solides devraient se développer à un CAGR de 5,62 % jusqu'en 2031.

- Par secteur d'utilisation finale, le bâtiment et la construction détenaient une part de 34,71 % en 2025, tandis que la santé et le médical devrait enregistrer le CAGR projeté le plus élevé à 5,89 % jusqu'en 2031.

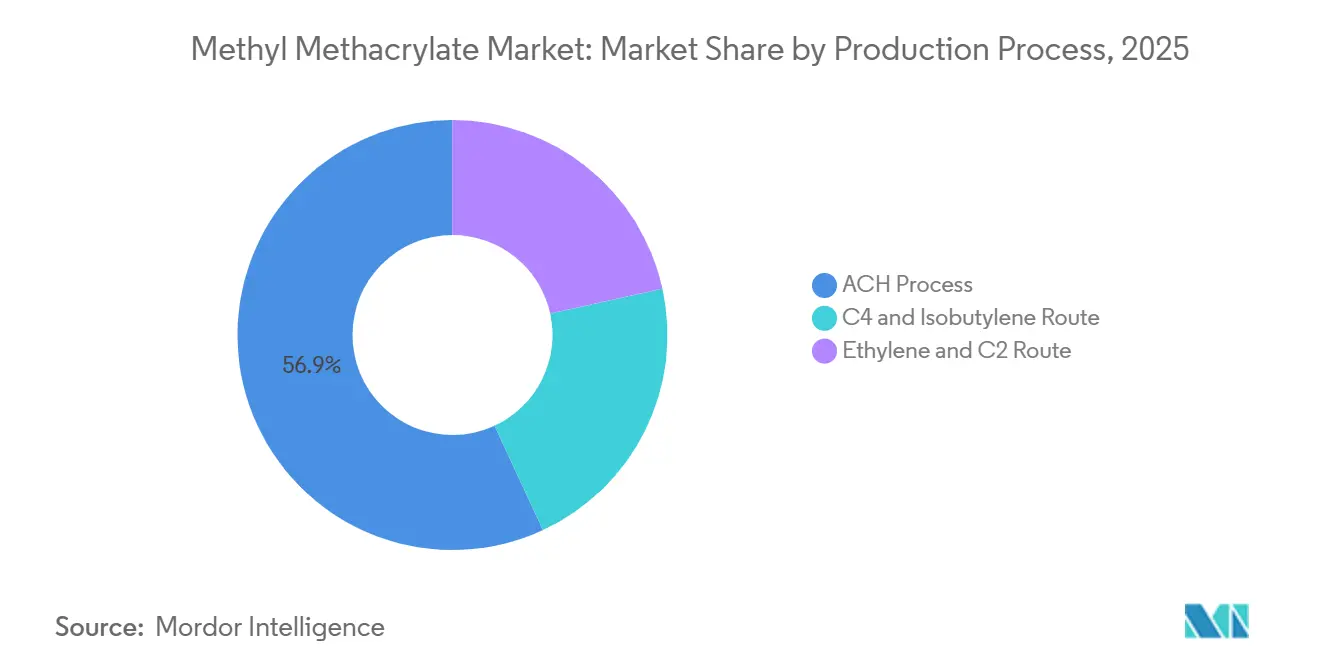

- Par procédé de production, la voie à la cyanohydrine d'acétone (ACH) représentait une part de 56,92 % en 2025, tandis que la voie éthylène et C2 devrait croître à un CAGR de 6,21 % jusqu'en 2031.

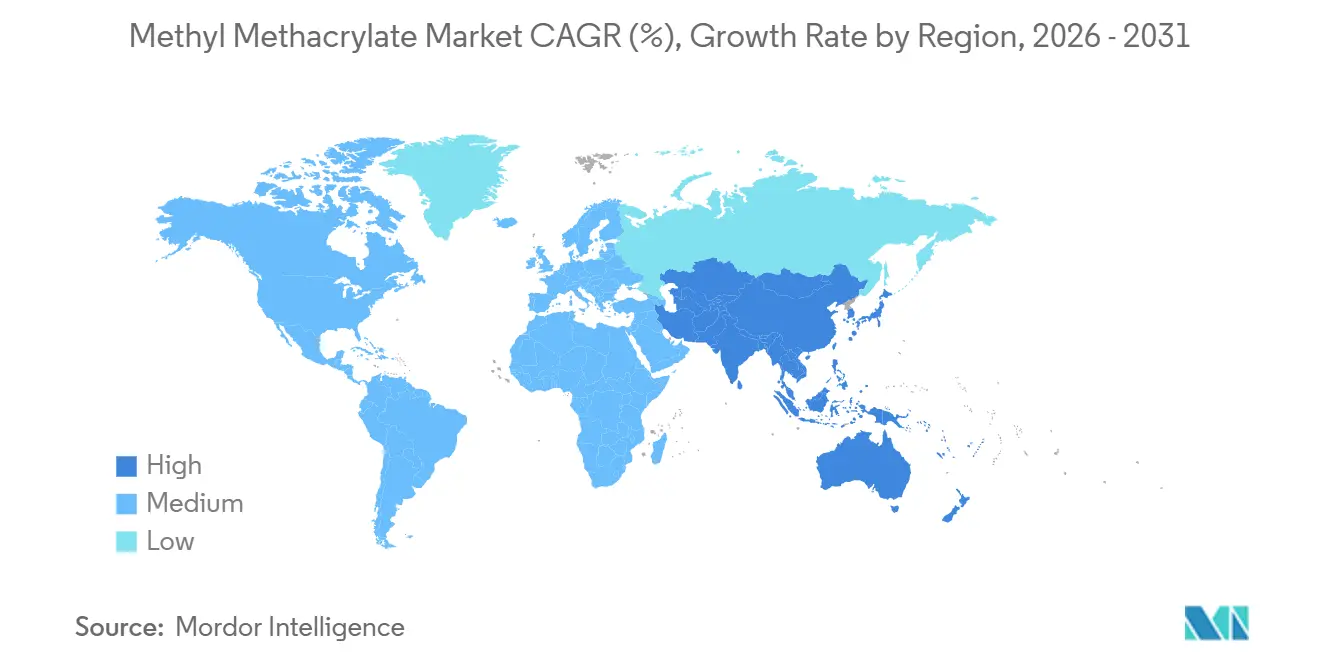

- Par géographie, l'Asie-Pacifique détenait une part de 46,85 % en 2025 et devrait croître à un CAGR de 5,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du méthacrylate de méthyle

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande du bâtiment et de la construction pour le vitrage à base de MMA, le béton acrylique et les panneaux de bardage en PMMA | +1.4% | Mondial, plus prononcé en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Allègement des véhicules automobiles grâce aux adhésifs structuraux MMA et au PMMA de qualité optique dans les plateformes de véhicules électriques | +1.0% | Amérique du Nord et Europe, Asie-Pacifique en secondaire | Moyen terme (2-4 ans) |

| Demande de l'affichage et de l'électronique pour le MMA de qualité optique dans les panneaux de guidage de lumière (LGP) et les substrats de dispositifs | +0.7% | Asie-Pacifique en cœur, avec débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des peintures et revêtements architecturaux et industriels grâce aux formulations d'émulsion MMA en phase aqueuse | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Transition du secteur vers la voie éthylène C2 pour réduire le risque lié aux matières premières et la responsabilité carbone | +0.5% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Recyclage chimique du PMMA en MMA soutenant une chaîne d'approvisionnement en monomère circulaire certifiée | +0.3% | Europe et Amérique du Nord dans un premier temps | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Bâtiment et construction : les infrastructures et le développement numérique prolongent la consommation de MMA

Le bâtiment et la construction restent la base de demande la plus large pour le marché du méthacrylate de méthyle. Les matériaux à base de MMA servent au vitrage, au bardage, à la réparation du béton et à d'autres applications durables dans les actifs commerciaux et d'infrastructure. La demande ne se limite plus au vitrage acrylique standard ; les systèmes méthacrylates à haute masse moléculaire sont également utilisés dans la réhabilitation des infrastructures où une prise rapide et le pontage des fissures sont nécessaires. Les spécifications de façades et de vitrages en PMMA progressent dans les projets commerciaux qui privilégient une longue durée de vie, un poids structurel réduit et une résistance aux intempéries sur de longs cycles d'exploitation. Une demande supplémentaire émerge des infrastructures numériques, où Mitsubishi Chemical Group a identifié l'utilisation du PMMA dans les fibres optiques et les composants de centres de données refroidis à l'eau dans le cadre de son orientation stratégique pour l'exercice 2026[1]Mitsubishi Chemical Group, « Résumé opérationnel pour l'exercice clos le 31 mars 2026 », Mitsubishi Chemical Group, mcgc.com. Cela est significatif car le marché du méthacrylate de méthyle bénéficie à la fois de la construction physique et du développement numérique, réduisant la dépendance à un seul cycle de construction. Cela explique également pourquoi le marché du méthacrylate de méthyle reste pertinent dans les projets où la durabilité, la transparence et les performances sur le cycle de vie ont plus de poids que le faible coût initial des matériaux.

Allègement automobile : les adhésifs MMA et le PMMA pénètrent l'architecture des véhicules électriques

La transition vers les véhicules électriques modifie le marché du méthacrylate de méthyle en augmentant l'importance des adhésifs et du PMMA optique, plutôt qu'en s'appuyant sur les anciennes applications de garniture. Les adhésifs structuraux MMA sont utilisés là où les fabricants doivent assembler de l'aluminium, des polymères renforcés de fibres de carbone, des composites en fibres de verre et d'autres matériaux dissemblables qui ne se prêtent pas aux méthodes de soudage conventionnelles. ITW Performance Polymers a documenté ce rôle dans l'assemblage multi-matériaux, soutenant l'idée que la demande de MMA est de plus en plus liée à l'architecture de conception qu'à la seule production unitaire[2]ITW Performance Polymers, « Assemblage de pièces automobiles en PRFC avec des adhésifs époxy à haute élongation et des adhésifs au méthacrylate de méthyle », ITW Performance Polymers, itwperformancepolymers.com. Les assemblages de batteries nécessitent également des lignes de collage capables de gérer les différences de dilatation thermique entre les matériaux, ce qui augmente les exigences de performance des adhésifs dans les plateformes de véhicules électriques. À mesure que la pénétration des véhicules électriques augmente, le marché du méthacrylate de méthyle en bénéficie car l'utilisation de MMA par véhicule peut croître plus vite que la production de véhicules elle-même dans certains assemblages. Cela maintient la demande automobile pertinente même si les applications matures de garniture en PMMA contribuent moins à la croissance incrémentale que les systèmes d'adhésifs spécialisés.

Électronique et affichage : la demande de PMMA de qualité optique resserre les spécifications d'approvisionnement

La demande de l'électronique et de l'affichage crée un niveau plus spécialisé au sein du marché du méthacrylate de méthyle, car le matériau de qualité optique nécessite un contrôle plus strict de la pureté et du traitement que le MMA de base. Les plaques de guidage de lumière et les composants d'affichage associés dépendent d'un PMMA à très faible contamination et aux propriétés moléculaires étroitement contrôlées, ce qui limite le nombre de fournisseurs qualifiés. Mitsubishi Chemical et d'autres producteurs intégrés sont positionnés dans cet espace car ils combinent la production de monomères, la capacité polymère en aval et des relations clients établies dans les applications d'affichage. L'approvisionnement commercial en PMMA chimiquement recyclé pour les rétroéclairages LCD et les applications de phares automobiles par Sumitomo Chemical indique que le contenu recyclé entre désormais dans des utilisations qui étaient auparavant considérées comme trop sensibles aux performances pour les matières premières circulaires. Cela élève le niveau de qualification sur l'ensemble du marché du méthacrylate de méthyle, car les équipes d'achats des équipementiers peuvent désormais exiger à la fois des performances optiques et une documentation sur le contenu recyclé dans la même discussion d'approvisionnement. Cela renforce également la position des producteurs capables de vérifier la traçabilité, la cohérence et la qualité des produits à un niveau spécialisé, plutôt que de se concurrencer uniquement sur la production en volume.

Recyclage chimique du PMMA en MMA : la pression de l'économie circulaire remodèle les achats

Le recyclage chimique passe d'un thème de développement à un facteur commercial sur le marché du méthacrylate de méthyle, car les grands acheteurs commencent à lier l'approvisionnement en monomères à des engagements en matière de carbone et de contenu recyclé. Trinseo a déclaré que la dépolymérisation de nouvelle génération dans le cadre de l'initiative MMATwo peut réduire l'empreinte carbone d'au moins 70 % par rapport à la production de MMA vierge, tout en traitant les flux de PMMA contaminés qui pourraient autrement être mis au rebut. Une étude de 2025 publiée dans Chemical Science a également montré que la modification par ester trityle peut réduire la température de dépolymérisation du PMMA à 270 °C et délivrer un rendement en MMA de 94,5 %, réduisant l'écart énergétique entre les voies recyclées et celles à base de combustibles fossiles. Ces développements sont pertinents car les décisions d'achat sont de plus en plus influencées par les exigences de reporting des fournisseurs et la nécessité de documenter les émissions en amont plus faibles dans des chaînes de fabrication complexes. Röhm investit également dans des capacités de recyclage chimique pour son MMA à contenu recyclé proTerra, indiquant que le marché du méthacrylate de méthyle traite le recyclage comme une position d'approvisionnement stratégique plutôt que comme un programme complémentaire. À terme, cela est susceptible de différencier les producteurs capables d'offrir des voies de monomères circulaires de ceux qui restent limités à l'approvisionnement conventionnel en matières vierges.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières et de l'énergie comprimant les marges des producteurs utilisant la voie à la cyanohydrine d'acétone (ACH) | -1.3% | Mondial, plus aigu en Asie et en Europe | Court terme (≤ 2 ans) |

| Pression des matériaux de substitution tels que le PET, le polycarbonate et le verre dans les applications de vitrage, de signalétique et de revêtements | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Surcapacité structurelle de la Chine créant une pression tarifaire persistante tirée par les exportations | -1.1% | Asie-Pacifique en cœur, avec débordement vers l'Europe et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Charge des déchets ACH et hausse des coûts de conformité environnementale dans les usines historiques | -0.5% | Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières et de l'énergie : les producteurs ACH font face à un risque structurel sur les intrants

La volatilité des coûts des matières premières et de l'énergie reste un frein pour le marché du méthacrylate de méthyle, car les producteurs utilisant la voie ACH dépendent d'une chaîne d'approvisionnement en matières premières plus difficile à équilibrer que les voies alternatives. Le procédé repose sur l'acétone et le cyanure d'hydrogène, qui n'évoluent pas nécessairement de concert entre eux ni avec les conditions de vente du MMA fini. Cela expose les producteurs à une pression sur les marges même lorsqu'une seule partie de la chaîne d'intrants se resserre, et complique la planification dans les régions où les coûts énergétiques restent élevés. Les obligations de gestion des déchets liées au bisulfate d'ammonium ajoutent une couche de coûts supplémentaire pour les usines historiques qui ne partagent pas le même profil de voie que les opérations C2. En conséquence, le marché du méthacrylate de méthyle voit les investissements se réorienter vers des technologies qui réduisent l'exposition aux matières premières et la charge environnementale. Les producteurs qui retardent ces changements sont plus susceptibles de faire face à une compression persistante des marges plutôt qu'à un revers à court terme.

Surcapacité chinoise : la pression tarifaire tirée par les exportations redessine la carte concurrentielle

La surcapacité liée à la Chine continue d'affecter le marché du méthacrylate de méthyle, car l'excédent d'offre régionale a dépassé les frontières nationales et influence les flux commerciaux extérieurs. Mitsubishi Chemical Group a déclaré en 2025 que l'excédent d'offre asiatique continuerait à se déverser en Europe jusqu'à ce que l'absorption intérieure chinoise s'améliore, indiquant que la pression est structurelle plutôt que temporaire. Les coûts du fret ne fournissent plus le même degré d'isolation régionale lorsque de grands volumes excédentaires cherchent des débouchés à l'exportation. Il en résulte une discipline tarifaire plus faible sur les grades standard et un besoin accru pour les producteurs de protéger leurs marges grâce à un positionnement spécialisé, à l'efficacité des voies de production et à l'intégration en aval. Les fermetures d'usines, la dissolution de coentreprises et les plans d'expansion annulés de Mitsubishi Chemical Group indiquent que le marché du méthacrylate de méthyle répond par une rationalisation plutôt qu'en attendant un plein redressement des prix. Cet environnement favorise les entreprises capables de défendre des grades différenciés et des relations clients à long terme tandis que l'offre de produits de base reste sous pression.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la pierre artificielle et les surfaces solides mènent la croissance à mesure que le mix d'applications se diversifie

Le PMMA et les résines acryliques détenaient 52,44 % de la part du marché du méthacrylate de méthyle en 2025, confirmant que la plus grande base d'applications reste au sein de la chaîne polymère en aval. La pierre artificielle et les surfaces solides devraient croître à un CAGR de 5,62 % jusqu'en 2031, représentant un cas d'utilisation à croissance plus rapide au-delà du segment traditionnel des résines. Ce changement est notable car les planificateurs d'hôpitaux et de laboratoires spécifient des plans de travail et des équipements composites en PMMA là où des surfaces sans joint et des performances hygiéniques sont requises. Ce schéma d'achat soutient un flux de demande plus stable qu'un cycle standard de rénovation résidentielle. Il crée également des opportunités pour les fournisseurs capables de répondre à la fois à la demande de résines en volume et à des applications de surfaces plus spécialisées avec des exigences de performance plus strictes.

Les revêtements de surface et les polymères en émulsion restent importants, fournissant une large base secondaire pour la consommation de MMA dans les utilisations architecturales et industrielles. L'évolution vers des revêtements en phase aqueuse et à haute teneur en solides soutient la charge en méthacrylate dans les liants qui nécessitent une rétention du brillant et des performances aux intempéries, conférant à ce segment une pertinence durable sur le marché du méthacrylate de méthyle. La pression réglementaire sur les émissions dans les revêtements soutient également la conversion vers des formulations où la chimie à base de MMA reste applicable. Les adhésifs et les mastics représentent une catégorie à plus haute valeur ajoutée, car l'assemblage structurel dans les véhicules électriques et les assemblages d'énergies renouvelables nécessite des chimies spécialisées au-delà des applications en vrac standard. Les polymères en émulsion continuent de suivre la production industrielle générale, mais la dynamique d'application la plus forte dans le secteur du méthacrylate de méthyle est centrée sur les surfaces solides et les adhésifs avancés plutôt que sur les segments de produits de base plus matures. La segmentation par pureté au sein du marché du méthacrylate de méthyle signifie également que les grades premium se concentrent davantage chez les fournisseurs intégrés, tandis que les grades standard font face à une pression tarifaire plus forte.

Par secteur d'utilisation finale : le bâtiment maintient une part dominante tandis que la santé accélère

Le bâtiment et la construction représentaient 34,71 % de la taille du marché du méthacrylate de méthyle en 2025, maintenant sa position de premier segment d'utilisation finale pour la demande de MMA. Le segment est resté large car le MMA alimente à la fois les produits en feuilles acryliques et de vitrage et les systèmes réactifs utilisés dans la réparation et la réhabilitation du béton. Les spécifications de longue durée de vie dans les écrans antibruit, le vitrage de toiture et les panneaux d'infrastructure continuent de soutenir une demande récurrente sur des cycles d'actifs prolongés. Cela donne au marché du méthacrylate de méthyle une base stable dans les projets où la durabilité et les performances en extérieur sont prioritaires. La demande s'élargit néanmoins, la croissance la plus rapide provenant d'utilisations finales plus petites mais plus spécialisées.

La santé et le médical devrait croître à un CAGR de 5,89 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché du méthacrylate de méthyle. Des recherches publiées en 2026 ont montré des progrès dans les ciments osseux composites en PMMA renforcé à l'oxyde de zirconium et dans les performances des ciments en PMMA chargés en vancomycine, soutenant la pertinence médicale de la famille de polymères au-delà de l'utilisation standard des matériaux. La dentisterie adopte également des flux de travail numériques CAO/FAO pour les ébauches de disques en PMMA, augmentant la demande de cohérence en monomères et polymères premium dans les applications prothétiques. L'automobile et le transport restent le deuxième contributeur en termes de revenus, bien que sa nouvelle croissance soit plus étroitement liée aux adhésifs structuraux qu'aux applications de garniture matures. L'électronique prend également de l'importance à mesure que les fabricants d'écrans exigent du PMMA de qualité optique et à contenu recyclé dans des composants sensibles aux performances. Ces changements indiquent que le marché du méthacrylate de méthyle devient plus dense en valeur, même si certaines des utilisations finales à la croissance la plus rapide restent plus petites en volume absolu que la demande du bâtiment et de la construction.

Par procédé de production : l'ACH consolide sa part tandis que la voie C2 redéfinit l'économie du secteur

La voie ACH représentait 56,92 % du marché du méthacrylate de méthyle en 2025, reflétant la base installée de longue date des capacités liées à l'acétone et au HCN dans les principales régions productrices. Cette position est restée forte car les actifs ACH sont profondément intégrés dans les réseaux industriels existants et continuent de soutenir une production à grande échelle. Dans le même temps, la voie présente une charge environnementale et de sous-produits plus lourde, ce qui est de plus en plus pertinent à mesure que les considérations liées à l'élimination, à la conformité et au carbone font partie des examens d'investissement. Le marché du méthacrylate de méthyle n'évolue pas rapidement, mais l'économie évolue dans une direction qui affaiblit l'argument à long terme en faveur de la domination héritée de l'ACH. Les producteurs disposant d'usines plus anciennes sont sous pression pour maintenir l'utilisation tout en se préparant à un équilibre de voies différent dans les futures décisions de capacité.

La voie éthylène et C2 devrait croître à un CAGR de 6,21 % jusqu'en 2031, ce qui en fait la voie de production à l'expansion la plus rapide sur le marché du méthacrylate de méthyle. L'usine de Bay City de Röhm a atteint sa pleine exploitation industrielle en juin 2026 et a démontré la maturité commerciale de la technologie LiMA en Amérique du Nord. Röhm a également déclaré que l'usine peut réduire les émissions de CO2 jusqu'à 42 % par rapport à la production ACH conventionnelle, conférant à la voie un positionnement plus clair en matière de durabilité et de matières premières. Une étude du cycle de vie évaluée par des pairs publiée dans ACS Sustainable Chemistry & Engineering a également soutenu l'avantage environnemental de la voie C2 par rapport aux principales voies alternatives. Cela est pertinent car les décisions d'achat et réglementaires prennent de plus en plus en compte l'empreinte des produits et la transparence des voies de production aux côtés des volumes de production. En conséquence, le secteur du méthacrylate de méthyle évolue vers un paysage de production plus différencié où le choix de la voie affecte simultanément le coût, le profil carbone et l'accès aux clients.

Analyse géographique

L'Asie-Pacifique détenait 46,85 % de la part du marché du méthacrylate de méthyle en 2025, et la taille du marché de la région devrait se développer à un CAGR de 5,34 % jusqu'en 2031. La région représente la plus grande part à la fois de la demande et de l'offre, lui conférant une influence significative sur les prix, les flux commerciaux et les priorités d'investissement. La Chine reste le plus grand marché de la région, bien que les ajouts de capacité aient dépassé l'absorption locale dans certaines parties de la chaîne. Ce déséquilibre maintient les prix des grades standard sous pression et encourage les producteurs à rechercher des marchés d'exportation lorsque les conditions intérieures se détériorent. L'Inde et l'Asie du Sud-Est deviennent plus importantes pour le marché du méthacrylate de méthyle, car l'urbanisation, l'expansion automobile et la demande de signalétique acrylique soutiennent une consommation incrémentale régulière. Mitsubishi Chemical Group a également identifié l'Inde comme cible pour le développement de l'approvisionnement par partenariat, renforçant l'idée que la croissance régionale se répand au-delà de la base traditionnelle de l'Asie du Nord-Est.

L'Amérique du Nord évolue vers une position d'approvisionnement différente à mesure que les capacités de production locales se renforcent et que des options de voies à faible empreinte carbone deviennent disponibles commercialement. L'installation de Bay City de Röhm a ajouté 250 000 tonnes de capacité par voie C2 et mis en service une nouvelle option d'approvisionnement national en juin 2026. Cela offre aux clients des secteurs automobile, électronique, construction et médical une source régionale qui s'aligne sur les critères d'achat axés sur l'efficacité des voies de production et l'empreinte des produits. Le marché du méthacrylate de méthyle en Amérique du Nord bénéficie également de la demande en revêtements et dérivés soutenue par les évolutions continues des formulations liées aux composés organiques volatils. L'Europe présente un tableau différent, car la croissance de la demande est moins liée à l'expansion des volumes qu'à la conversion des sources d'approvisionnement. Les obligations de gestion des déchets liées au règlement REACH et les attentes plus larges en matière de reporting sur la durabilité poussent le marché européen du méthacrylate de méthyle vers des voies d'approvisionnement certifiées, à faible empreinte carbone et plus traçables.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble une part plus faible du marché du méthacrylate de méthyle, mais chacun joue un rôle stratégique distinct. L'Arabie saoudite se distingue car la production nationale de MMA soutient l'approvisionnement régional et s'inscrit dans de grands plans de développement infrastructurel et commercial. Le pipeline de construction plus large au Moyen-Orient continue de soutenir la demande de vitrage en PMMA, de façades, de revêtements et de surfaces solides dans les projets commerciaux et hôteliers. La demande en Amérique du Sud reste plus modeste et est centrée sur les revêtements, les adhésifs et les biens de consommation, l'exposition aux importations et les conditions monétaires limitant l'expansion à court terme.

Paysage concurrentiel

Le marché du méthacrylate de méthyle est modérément consolidé au sommet de la chaîne de valeur, mais la concurrence varie entre l'offre de produits de base et le positionnement sur les grades spécialisés. Röhm GmbH, Mitsubishi Chemical Group, Lucite International et Dow maintiennent leurs positions en combinant technologie, intégration et accès aux applications en aval plutôt qu'en se concurrençant uniquement sur les tonnes en vrac. Leurs avantages sont les plus forts dans les domaines où la voie de production, la capacité polymère et la qualification client comptent, notamment dans les applications d'affichage, médicales et automobiles avancées. En conséquence, le marché du méthacrylate de méthyle n'est pas défini uniquement par la capacité nominale, car l'approbation technique et la crédibilité de la voie jouent désormais un rôle plus important dans la fidélisation des comptes. Le leadership du marché est également plus durable dans les segments spécialisés que dans les grades standard exposés aux prix.

Le démarrage de Bay City par Röhm en juin 2026 a établi une production industrielle à pleine échelle de MMA à base de C2 en Amérique du Nord et a renforcé la position de l'entreprise dans les voies à faible empreinte carbone. Mitsubishi Chemical Group a adopté une approche différente en dissolvant sa coentreprise à Taïwan, en annulant l'expansion de Geismar et en fermant l'usine d'Hiroshima, tout en recentrant son attention sur les dérivés à plus haute valeur ajoutée et les opportunités d'approvisionnement émergentes. Ces mouvements indiquent que le marché du méthacrylate de méthyle récompense des décisions de portefeuille plus précises plutôt que les seuls ajouts de volume. Lucite International reste pertinent grâce à son procédé Alpha, tandis que la voie LiMA de Röhm ajoute une autre option C2 validée pour la future concurrence technologique. En pratique, cela accorde une valeur stratégique plus grande à l'économie des voies propriétaires, à l'intégration en aval et à la fiabilité de l'approvisionnement spécifique aux clients qu'à l'échelle indifférenciée.

Une deuxième couche concurrentielle émerge autour de l'approvisionnement recyclé et circulaire, car les acheteurs premium recherchent de plus en plus à la fois des performances et des références de durabilité vérifiées. L'approvisionnement commercial en PMMA chimiquement recyclé par Sumitomo Chemical auprès de LG Display et Nissan Motor illustre comment les matériaux circulaires peuvent s'intégrer dans des applications à haute spécification. L'investissement de Röhm dans les capacités de recyclage liées à proTerra va dans le même sens, suggérant que l'avantage futur sur le marché du méthacrylate de méthyle pourrait provenir de la combinaison de l'efficacité des voies de production et de la disponibilité du contenu recyclé. Cela crée un fossé entre les producteurs capables de répondre aux normes d'achat premium et ceux qui restent plus exposés à la concurrence par les prix sur les grades standard. Les avancées dans le développement de brevets et de procédés pour la dépolymérisation soulèvent également la possibilité que de nouveaux recycleurs spécialisés puissent entrer sur le marché du méthacrylate de méthyle au cours de la période de prévision.

Leaders du secteur du méthacrylate de méthyle

Mitsubishi Chemical Group Corporation

Röhm GmbH

Dow

Sumitomo Chemical Co., Ltd.

LX MMA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Röhm a ouvert son usine LiMA MMA de Bay City, au Texas, à pleine échelle industrielle, marquant le premier déploiement commercial de la technologie MMA à base de C2 en Amérique du Nord. L'installation d'une valeur de 1,6 milliard USD produit 250 000 tonnes de MMA par an, réduit les émissions de CO2 jusqu'à 42 % par rapport à la production ACH conventionnelle et renforce l'approvisionnement national américain en MMA pour les clients des secteurs automobile, construction, électronique et médical.

- Avril 2026 : Wanhua Chemical Group a annoncé un plan d'investissement en capital de 27,3 milliards CNY (environ 3,78 milliards USD) sur 13 grands projets couvrant les polyuréthanes, les chaînes pétrochimiques, les produits chimiques fins et les matériaux émergents, étendant sa présence dans les chaînes de valeur des produits chimiques spécialisés liés au MMA.

Périmètre du rapport mondial sur le marché du méthacrylate de méthyle

Le méthacrylate de méthyle (MMA) est un liquide organique incolore et hautement inflammable de formule chimique C₅H₈O₂. Il est principalement utilisé comme monomère dans la fabrication de plastiques acryliques et de verre résistant aux chocs (polyméthacrylate de méthyle, ou PMMA), ainsi que dans les peintures, les adhésifs, les résines et le ciment osseux dentaire.

Le marché du méthacrylate de méthyle est segmenté par application, secteur d'utilisation finale, procédé de production et géographie. Par application, le marché est segmenté en PMMA et résines acryliques, revêtements de surface, polymères en émulsion et latex, adhésifs et mastics, pierre artificielle et surface solide, et autres applications. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile et transport, électrique et électronique, santé et médical, biens de consommation, et autres secteurs d'utilisation finale. Par procédé de production, le marché est segmenté en procédé ACH, voie C4 et isobutylène, et voie éthylène et C2. Le rapport couvre également la taille du marché et les prévisions pour le méthacrylate de méthyle dans 21 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| PMMA et résines acryliques |

| Revêtements de surface |

| Polymères en émulsion et latex |

| Adhésifs et mastics |

| Pierre artificielle et surface solide |

| Autres applications |

| Bâtiment et construction |

| Automobile et transport |

| Électrique et électronique |

| Santé et médical |

| Biens de consommation |

| Autres secteurs d'utilisation finale |

| Procédé ACH |

| Voie C4 et isobutylène |

| Voie éthylène et C2 |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | PMMA et résines acryliques | |

| Revêtements de surface | ||

| Polymères en émulsion et latex | ||

| Adhésifs et mastics | ||

| Pierre artificielle et surface solide | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile et transport | ||

| Électrique et électronique | ||

| Santé et médical | ||

| Biens de consommation | ||

| Autres secteurs d'utilisation finale | ||

| Par procédé de production | Procédé ACH | |

| Voie C4 et isobutylène | ||

| Voie éthylène et C2 | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du méthacrylate de méthyle ?

La taille du marché du méthacrylate de méthyle devrait croître de 13,72 milliards USD en 2025 à 15,39 milliards USD en 2026 et devrait atteindre 19,42 milliards USD d'ici 2031 à un CAGR de 4,76 % sur la période 2026-2031.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

La pierre artificielle et les surfaces solides sont les applications à la croissance la plus rapide, avec un CAGR projeté de 5,62 % jusqu'en 2031, soutenu par la demande en surfaces pour les secteurs de la santé et des laboratoires.

Quel segment d'utilisation finale reste le plus important pour la consommation de MMA ?

Le bâtiment et la construction sont restés le plus grand segment d'utilisation finale, avec une part de 34,71 % en 2025, soutenu par le vitrage, les systèmes de réparation et les spécifications de longue durée de vie.

Pourquoi la voie C2 devient-elle plus importante dans la production de MMA ?

La voie éthylène et C2 devrait croître à un CAGR de 6,21 % jusqu'en 2031 et a gagné en visibilité après que Röhm a mis en pleine exploitation son usine LiMA de Bay City en juin 2026.

Dernière mise à jour de la page le: