Taille et part du marché des services CVC en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

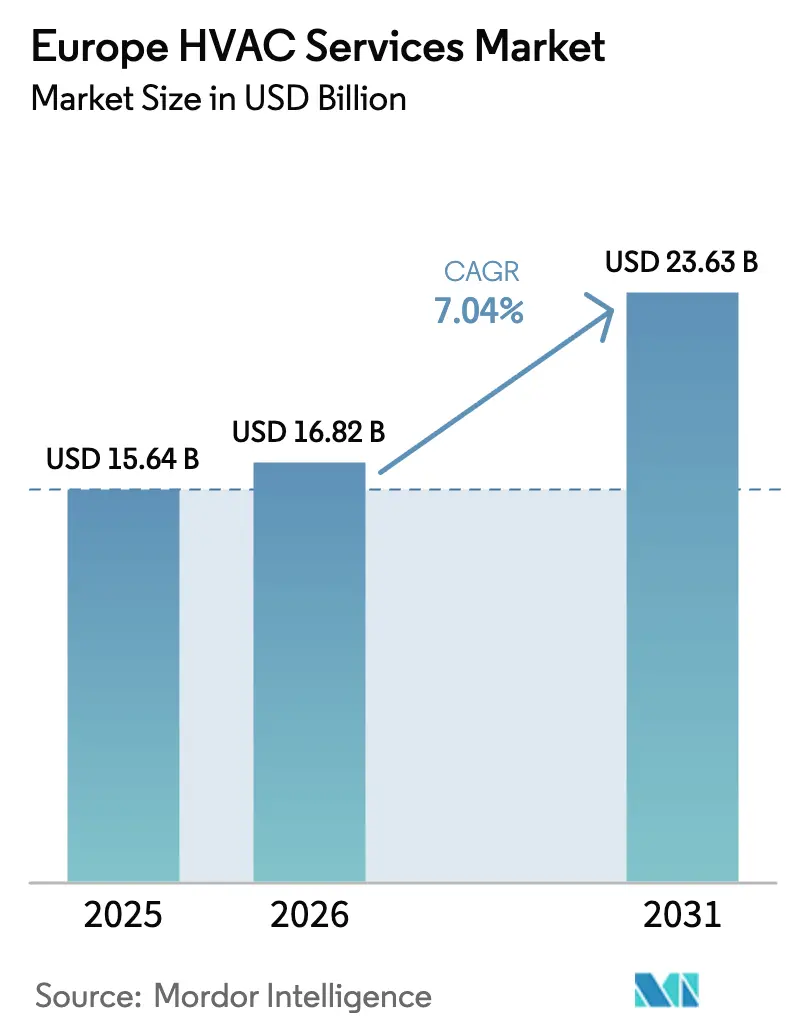

| Taille du marché de l'année de base (2025) | 15.64 Milliards de dollars |

| Taille du Marché (2026) | 16.82 Milliards de dollars |

| Taille du Marché (2031) | 23.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services CVC en Europe par Mordor Intelligence

La taille du marché des services CVC en Europe est projetée à 15,64 milliards USD en 2025, 16,82 milliards USD en 2026, et devrait atteindre 23,63 milliards USD d'ici 2031, avec un CAGR de 7,04 % de 2026 à 2031. Des mandats ambitieux de rénovation, un essor des remplacements de pompes à chaleur, une contractualisation axée sur les résultats et l'expansion de l'empreinte des centres de données redéfinissent la visibilité des flux de trésorerie pour le marché des services CVC en Europe. Les prestataires de services capables de regrouper l'installation, la maintenance prédictive et les garanties de performance énergétique défendent leurs marges face à la hausse des coûts des matières premières et des salaires. Les écarts de prix entre l'électricité et le gaz continuent de favoriser l'électrification, tandis que les cadres de subventions en Allemagne, en France et en Pologne protègent les propriétaires des dépenses initiales élevées. Dans le même temps, la pénurie d'installateurs fait grimper les tarifs de main-d'œuvre, entraînant un pivot vers des opérations connectées intelligentes qui réduisent les déplacements de techniciens jusqu'à 30 %.

Principaux enseignements du rapport

- Par type de mise en œuvre, les bâtiments rénovés détenaient 58,59 % de la part du marché des services CVC en Europe en 2025 et progressent à un CAGR de 7,84 % jusqu'en 2031.

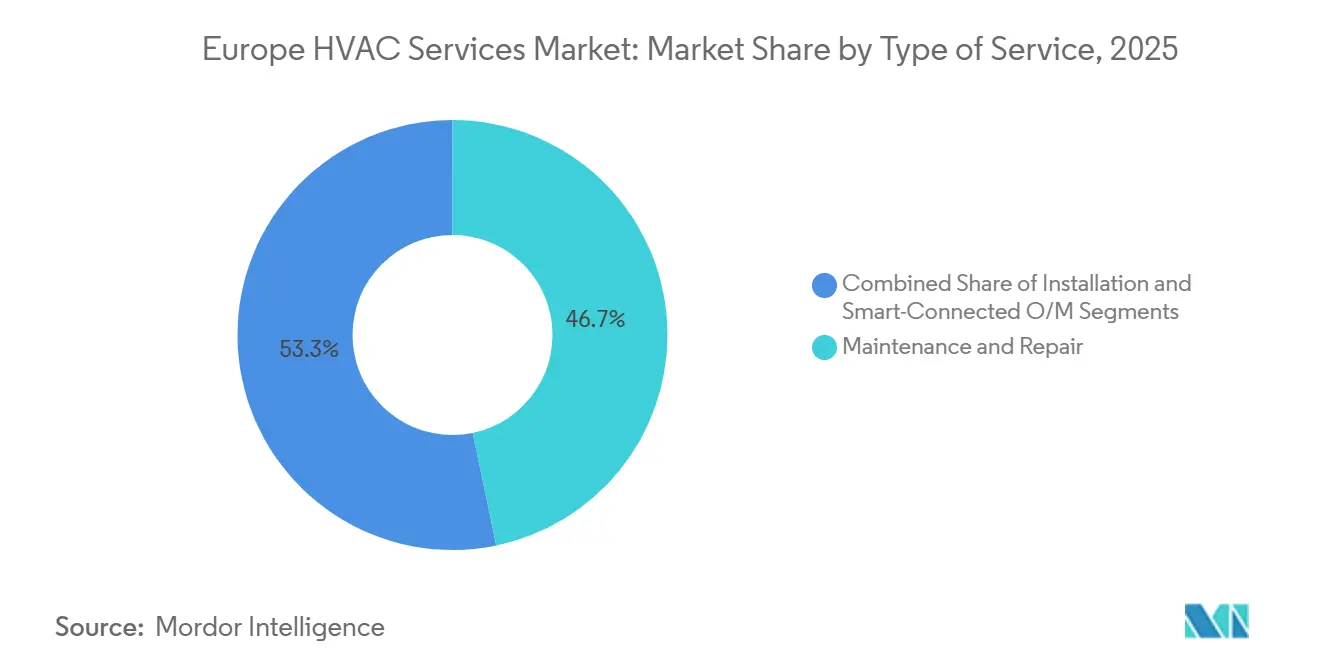

- Par type de service, la maintenance et la réparation étaient en tête avec une part de revenus de 46,74 % en 2025, tandis que les opérations et la maintenance connectées intelligentes se développent à un CAGR de 7,39 % jusqu'en 2031.

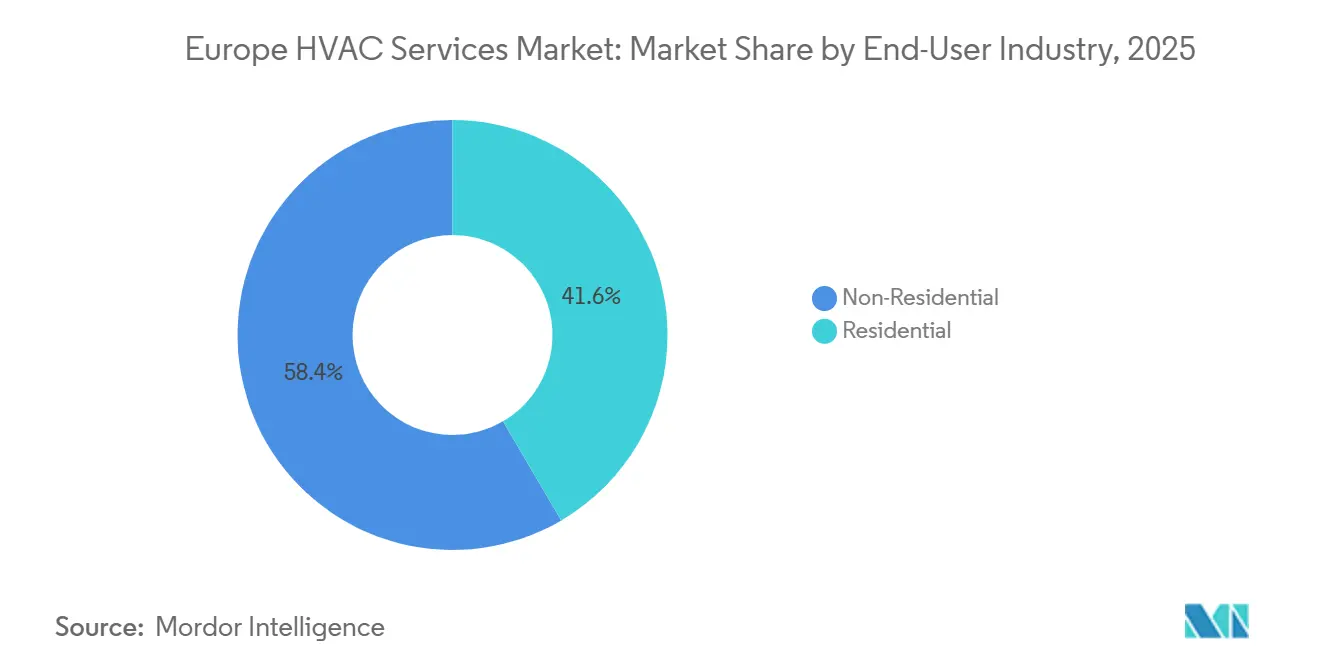

- Par secteur d'utilisation final, les installations commerciales au sein du segment non résidentiel ont enregistré une croissance de 7,63 % de CAGR, dépassant le taux de 6,9 % du segment résidentiel sur la période 2026-2031.

- Par modèle de prestation de services, la contractualisation de la chaleur en tant que service, bien qu'en dessous de 10 % de pénétration en 2025, devrait se composer à un taux annuel de 7,59 % jusqu'en 2031.

- Par géographie, l'Allemagne a représenté 24,25 % des revenus en 2025, tandis que la Pologne devrait afficher le CAGR le plus rapide de 7,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services CVC en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de la vague de rénovation de l'UE | +1.80% | Paneuropéen, avec une concentration en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Essor des remplacements de pompes à chaleur | +2.10% | Allemagne, France, Pologne, région nordique | Court terme (≤ 2 ans) |

| Demande croissante de rénovations écoénergétiques | +1.50% | Paneuropéen, mené par l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Forte demande de refroidissement des centres de données | +0.90% | Francfort, Amsterdam, Dublin, Paris, Stockholm | Court terme (≤ 2 ans) |

| Expansion de la contractualisation de la chaleur en tant que service | +0.60% | Allemagne, Royaume-Uni, Pays-Bas, France | Long terme (≥ 4 ans) |

| Flux de revenus des opérations et de la maintenance activés par le stockage thermique saisonnier | +0.40% | Pays nordiques, Allemagne, Autriche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de la vague de rénovation de l'UE

La Commission européenne entend rénover 35 millions de bâtiments d'ici 2030, imposant des mises à niveau qui regroupent généralement l'isolation de l'enveloppe, les pompes à chaleur et les systèmes de contrôle intelligents.[1]Commission européenne, « Vague de rénovation », energy.ec.europa.eu L'Allemagne a alloué 14,45 milliards USD en 2024 pour subventionner jusqu'à 70 % des coûts de rénovation éligibles, et la France ainsi que les Pays-Bas gèrent des programmes de subventions parallèles qui lient les versements d'incitations à des contrats de service de cinq ans. Étant donné qu'environ les trois quarts du parc immobilier européen est antérieur aux codes d'efficacité de 1990, la conformité garantit un pipeline décennal pour le marché des services de chauffage, ventilation et climatisation en Europe. Les règles d'éligibilité favorisent les installateurs certifiés, assurant des revenus de maintenance récurrents. À mesure que les budgets de subventions se renouvellent, les prestataires de services capables de livrer des rénovations clés en main sont bien positionnés pour capturer des marges premium.

Essor des remplacements de pompes à chaleur

Plus de 356 000 unités ont été installées en Allemagne en 2024, et des millions de chaudières vieillissantes à travers le bloc entrent dans des cycles de fin de vie.[2]McKinsey, « Pompes à chaleur : une technologie clé pour la transition énergétique de l'Europe », mckinsey.com L'intensité de service est 40 % à 60 % plus élevée que pour les remplacements de chaudières à gaz, augmentant la valeur moyenne des tickets pour le marché des services de chauffage, ventilation et climatisation en Europe. Le programme « Ma Chaleur » en Pologne dirige à lui seul 3,21 milliards USD vers l'adoption résidentielle de pompes à chaleur d'ici 2026. Les modèles de coût total de possession favorisent systématiquement les systèmes électriques lorsque les ratios prix électricité/gaz restent inférieurs à quatre pour un. Pourtant, la pénurie de techniciens a porté les délais d'attente à 16 semaines en Allemagne, incitant les prestataires à investir dans la formation et l'acquisition de petits installateurs.

Demande croissante de rénovations écoénergétiques

L'exposition au prix du carbone dans le cadre du système d'échange de quotas d'émission de l'UE élargi ajoutera 321 à 535 USD de coûts de chauffage annuels pour les logements mal isolés à partir de 2027.[3]Commission européenne, « Législation de l'UE pour contrôler les gaz fluorés », climate.ec.europa.eu Les propriétaires institutionnels font face à des obligations de divulgation au titre de la directive sur les rapports de durabilité des entreprises, accélérant les budgets de rénovation CVC dans les capitales d'Europe occidentale. Les offres clés en main qui combinent thermostats intelligents, isolation et pompes à chaleur commandent des primes de prix de 25 % à 30 % par rapport aux devis équipement seul, un schéma qui soutient la rentabilité du marché des services de chauffage, ventilation et climatisation en Europe. Les bâtiments mis à niveau vers des classes de haute efficacité bénéficient de primes locatives de 5 % à 8 % et de primes de vente à deux chiffres, garantissant une demande de rénovation durable.

Forte demande de refroidissement des centres de données

La capacité des centres de données européens est en passe de doubler d'ici 2030, chaque mégawatt de charge informatique nécessitant jusqu'à 0,6 mégawatt de capacité de refroidissement. Les rénovations de refroidissement par liquide coûtent 500 à 1 200 USD par kilowatt mais réduisent la consommation d'énergie jusqu'à 40 %, une proposition de valeur qui attire les hyperscalers prêts à signer des contrats de service de sept ans dépassant 200 000 USD par mégawatt. Les prestataires offrant des garanties de disponibilité de 99,99 % ainsi qu'une intégration de la récupération de chaleur résiduelle se différencient au sein du marché des services de chauffage, ventilation et climatisation en Europe. Le corridor de Stockholm affiche des ratios d'efficacité d'utilisation de l'énergie inférieurs à 1,15, qui reposent sur des programmes d'opérations et de maintenance sophistiqués.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens certifiés gaz fluorés | -1.20% | Paneuropéen, aigu en Allemagne, en France et au Royaume-Uni | Court terme (≤ 2 ans) |

| Coûts élevés de rénovation IoT pour les systèmes existants | -0.70% | Europe du Sud et de l'Est | Moyen terme (2 à 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en compresseurs face à la montée en puissance des pompes à chaleur | -0.50% | Paneuropéen | Court terme (≤ 2 ans) |

| Charges de conformité à la protection des données sur la maintenance à distance | -0.30% | Paneuropéen, notamment en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens certifiés gaz fluorés

L'Europe compte environ 367 000 techniciens certifiés, mais a besoin de 70 000 à 500 000 techniciens supplémentaires d'ici 2030 pour atteindre les objectifs politiques. Les cours de certification nécessitent jusqu'à 80 heures et coûtent 1 605 à 3 210 USD par stagiaire. La pénurie de main-d'œuvre qui en résulte fait grimper les frais d'intervention à 192,60 USD en Allemagne, érodant les marges pour les projets résidentiels sensibles aux prix. Le goulot d'étranglement entrave particulièrement les délais de rénovation où des intégrations complexes exigent des installateurs expérimentés.

Coûts élevés de rénovation IoT pour les systèmes existants

Les rénovations de thermostats intelligents et de capteurs coûtent 53,50 à 160,50 USD par mètre carré lorsque les unités CVC existantes manquent de protocoles de communication modernes. Les propriétaires de bâtiments en Europe du Sud et de l'Est, où les prix de l'énergie restent plus bas, hésitent à engager des capitaux à moins que les délais de remboursement ne tombent en dessous de cinq ans. La conformité au RGPD augmente en outre les coûts de plateforme jusqu'à 40 % et expose les prestataires à de lourdes amendes. Par conséquent, l'adoption de l'IoT est à la traîne dans des pays comme l'Italie et l'Espagne, tempérant le volume adressable pour le marché des services CVC en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les plateformes intelligentes redéfinissent l'économie de la maintenance

La maintenance et la réparation représentaient 46,74 % des revenus en 2025, ancrées par une base installée dépassant 180 millions d'unités CVC sur le continent. Les opérations et la maintenance connectées intelligentes, cependant, se développent à 7,39 % jusqu'en 2031, les plateformes d'apprentissage automatique prévoyant les pannes plusieurs jours à l'avance, réduisant les temps d'arrêt jusqu'à 35 %. L'évolution du segment vers l'analyse prédictive fait passer les valeurs des contrats de 85,60 USD à plus de 428 USD par unité annuellement. Les services d'installation restent essentiels, croissant à 7,2 % grâce aux remplacements de pompes à chaleur et aux rénovations de refroidissement par liquide. En Allemagne, le coût moyen d'un déplacement de technicien de 128,40 USD incite au diagnostic à distance, renforçant les marges. Les places de marché en ligne compriment les prix des installateurs jusqu'à 15 % dans les circuits résidentiels, obligeant les prestataires à regrouper des garanties de dix ans pour protéger les flux de revenus. Par conséquent, le marché des services CVC en Europe s'oriente vers des modèles de service numériquement activés qui monétisent les données plutôt que les effectifs.

Les plateformes intelligentes permettent également des rapports énergétiques granulaires, une exigence de plusieurs directives de l'UE. La suite Abound de Carrier surveille 2 millions d'unités connectées, planifiant la maintenance pendant les heures creuses et réduisant les heures de travail de 18 %. Les prestataires investissant 4 % à 6 % de leurs revenus dans les jumeaux numériques rapportent des améliorations de marge de service de 200 à 300 points de base. Pendant ce temps, les entreprises de maintenance traditionnelles risquent l'érosion à moins d'intégrer des compétences IoT. À mesure que la surveillance à distance par abonnement atteint une masse critique, la taille du marché des services CVC en Europe pour les contrats connectés intelligents est prête à dépasser la maintenance conventionnelle à la fin des années 2020.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de mise en œuvre : dominance de la rénovation portée par l'intensité des mandats

Les projets de rénovation représentaient 58,59 % des revenus de mise en œuvre en 2025, et leur CAGR de 7,84 % jusqu'en 2031 dépasse la nouvelle construction de 110 points de base. Les programmes de rénovation énergétique profonde génèrent des taux de rendement interne allant jusqu'à 9 % lorsque les économies d'énergie et les taxes carbone évitées sont prises en compte. Chaque mètre carré rénové génère 40 % à 60 % de revenus de service supplémentaires par rapport aux nouvelles constructions en raison des études, de la gestion de l'amiante et de l'intégration des systèmes existants. La nouvelle construction, croissant à 6,74 %, bénéficie des pompes à chaleur devenant la source de chaleur par défaut sur les marchés nordiques, mais les négociations agressives des promoteurs compriment les marges. La hausse des taux d'intérêt a réduit les mises en chantier de logements en Allemagne de 18 % en 2024, tandis que les permis de rénovation ont augmenté de 27 %. Par conséquent, la part de la rénovation au sein du marché des services CVC en Europe continuera de s'étendre tout au long de l'horizon de prévision.

L'asymétrie des politiques renforce cette tendance. La directive révisée sur la performance énergétique des bâtiments cible les 15 % les moins performants du parc, obligeant les propriétaires à agir ou à risquer une dévaluation de leurs actifs. Les subventions s'orientent davantage vers la profondeur de la rénovation, les aides allemandes couvrant jusqu'à 70 % des coûts éligibles. La pénurie de main-d'œuvre reste un facteur imprévisible mais encourage également les outils de supervision numérique qui réduisent le temps sur site. En définitive, la taille du marché des services CVC en Europe liée à l'activité de rénovation devrait dominer à long terme, notamment à mesure que les prix du carbone se resserrent.

Par secteur d'utilisation final : le segment commercial en tête grâce au refroidissement de précision

Les clients résidentiels ont représenté 41,57 % des revenus en 2025, mais les installations commerciales sont sur une trajectoire de croissance plus rapide de 7,63 % car les conversions de centres de données et de bureaux en laboratoires nécessitent une stabilité inférieure à 1 °C. Les valeurs des contrats commerciaux de 53 500 à 214 000 USD éclipsent les tickets résidentiels et incluent des taux d'attachement de service supérieurs à 90 %. Les clients industriels adoptent des pompes à chaleur à l'échelle du mégawatt pour compenser les tarifs carbone aux frontières, tandis que les institutions publiques s'appuient sur des contrats de performance garantissant une réduction de la consommation d'énergie d'au moins 20 %. Les marchés résidentiels nordiques approchent de la saturation en pompes à chaleur, plafonnant la croissance des ménages mais ouvrant des cycles de remplacement riches en revenus de services intelligents. Compte tenu de ces dynamiques, la tranche commerciale du marché des services CVC en Europe influencera de plus en plus la discipline tarifaire et les feuilles de route technologiques.

Des opportunités supplémentaires résident également dans le chauffage industriel de processus, où la conformité carbone entraîne des rénovations de pompes à chaleur à haute température. Les chaînes de distribution modernisant leur logistique de chaîne du froid constituent un autre vecteur de demande. À l'inverse, les contraintes d'accessibilité résidentielle en Europe du Sud tempèrent les volumes, même après subventions. Néanmoins, les abonnements de surveillance à distance gagnent du terrain, British Gas regroupant la maintenance annuelle pour 15,36 USD par mois et atteignant 380 000 abonnés à mi-2025. À mesure que les budgets des ménages se resserrent, les modèles d'abonnement offrent au secteur des services CVC en Europe une source de revenus fidélisante.

Par modèle de prestation de services : la chaleur en tant que service gagne du terrain

Les contrats conventionnels en régie détenaient 52,85 % des revenus de prestation de services en 2025, mais la chaleur en tant que service connaît la progression la plus rapide à 7,59 % jusqu'en 2031. Des services publics tels que Vattenfall et Engie facturent désormais 85,60 à 160,50 USD par mois dans des contrats s'étendant jusqu'à 15 ans, absorbant le risque lié aux équipements tout en fidélisant les clients. Les contrats énergétiques à performance garantie, répandus dans le secteur commercial, affichent une croissance de CAGR de 7,3 % en garantissant des économies d'énergie de 15 % à 25 %. La surveillance à distance par abonnement, avec une croissance de 7,1 %, monétise les données des thermostats connectés. Combinés, ces modèles émergents transfèrent l'intensité capitalistique des propriétaires de bâtiments et ancrent les prestataires de services plus profondément dans les opérations des clients. Cette évolution multiplie la part des revenus récurrents du marché des services CVC en Europe.

Les prestataires disposant d'une solidité financière sont les mieux placés pour souscrire des risques de performance, concentrant davantage le pouvoir de marché parmi les principaux fabricants et services publics. Les petits entrepreneurs atténuent leur exposition par des partenariats ou une participation à des plateformes. À mesure que l'analyse prédictive prouve sa valeur dans la réduction des réparations d'urgence, l'adoption des abonnements devrait s'accélérer dans la base résidentielle. À terme, la marchandisation des équipements fera de l'innovation de service, et non de la différenciation matérielle, le facteur décisif dans les gains de part du marché des services CVC en Europe.

Analyse géographique

L'Allemagne a généré 24,25 % des revenus régionaux en 2025 grâce au mandat de 65 % de chaleur renouvelable du Gebäudeenergiegesetz et à 14,45 milliards USD de subventions. Les pénuries d'installateurs ont porté les délais à 16 semaines, un problème qui devrait persister jusqu'en 2027. La Pologne, soutenue par 3,21 milliards USD de financement « Ma Chaleur », devrait afficher le CAGR le plus rapide de la région à 7,88 %, éloignant le chauffage résidentiel du charbon. La France a mené les ventes unitaires avec plus de 500 000 pompes à chaleur installées en 2024 dans le cadre de MaPrimeRénov', tandis que les aides du Royaume-Uni de 9 600 USD ont stimulé 25 000 projets la même année. Le Superbonus réduit de l'Italie a ralenti les approbations de 35 %, tandis que l'Espagne canalise 7,28 milliards USD des fonds de relance de l'UE vers des rénovations de logements sociaux, favorisant les contrats commerciaux et institutionnels.

Les marchés du reste de l'Europe, notamment les pays nordiques, le Benelux et l'Europe de l'Est, ont représenté 27,75 % des revenus. La Norvège et la Suède affichent un taux de pénétration des pompes à chaleur supérieur à 60 %, orientant ainsi la demande vers les services de remplacement et les rénovations commerciales. Les clusters de centres de données irlandais et néerlandais alimentent des contrats de refroidissement de précision, complétant le corridor hyperscale de Francfort. Dans toutes les géographies, la profondeur de la rénovation et la clarté des politiques restent les principaux facteurs de différenciation qui façonnent la trajectoire du marché des services CVC en Europe.

La générosité différentielle des subventions entraîne une migration transfrontalière des installateurs, notamment de l'Europe de l'Est vers l'Europe occidentale, atténuant marginalement la tension sur la main-d'œuvre en Allemagne et en France. Cependant, les barrières linguistiques et de certification limitent la mobilité. Pendant ce temps, la volatilité des prix de l'énergie maintient des économies de remboursement favorables à l'électrification jusqu'en 2031. Les taxes carbone spécifiques aux pays compriment davantage la compétitivité des combustibles fossiles. Collectivement, ces facteurs soutiennent des perspectives robustes pour le marché des services CVC en Europe à travers le bloc.

Paysage concurrentiel

Les cinq premiers acteurs Johnson Controls, Carrier, Daikin, Trane Technologies et Siemens détiennent collectivement une part de marché estimée à 35 % à 40 %. Les fabricants d'équipements s'intègrent verticalement, comme en témoigne l'acquisition de Viessmann par Carrier pour 12,84 milliards USD, qui a ajouté 13 000 techniciens et 120 centres de service. Des services publics tels que Vattenfall et Engie disposent de bilans pour financer des déploiements de chaleur en tant que service, captant des clients réticents à financer des installations de pompes à chaleur de 16 050 à 26 750 USD. Les investissements technologiques sont le principal facteur de différenciation : les entreprises consacrent jusqu'à 6 % de leurs revenus aux plateformes IoT et aux jumeaux numériques, réduisant les coûts de service jusqu'à 30 % et améliorant la disponibilité.

L'acquisition de Silent-Aire par Johnson Controls a renforcé son expertise en centres de données, tandis que Siemens a lié les données de gestion des bâtiments à Microsoft Azure, réalisant 22 % d'économies d'énergie dans un projet pilote à Francfort. Les spécialistes de plus petite taille se concentrent sur des niches à forte intensité de conformité ; l'orientation salles blanches et centres de données d'Airedale International lui vaut des primes de prix de 25 % à 35 %. Des places de marché en ligne telles que Thermondo et Heatio compriment les prix résidentiels en unifiant des réseaux d'installateurs fragmentés. Par conséquent, les acteurs établis doivent correspondre en termes de transparence et de rapidité ou céder des parts, notamment dans les marchés nordiques où la maturité numérique est élevée.

Les mouvements stratégiques tournent de plus en plus autour des empreintes de fabrication. L'expansion de 128,4 millions USD de Johnson Controls en Pologne vise 200 000 unités annuelles de pompes à chaleur d'ici 2027, positionnant l'entreprise près des zones de forte croissance. L'usine de Remscheid de Vaillant pour 74,9 millions USD a doublé sa capacité européenne, intégrant une charge automatisée de réfrigérant qui réduit les défauts de 40 %. Le contrat de centre de données de Trane à Francfort de 85 millions EUR sur dix ans démontre la valeur des garanties de disponibilité que seuls les fournisseurs bien capitalisés peuvent souscrire. Collectivement, ces mouvements reflètent une course pour sécuriser des revenus récurrents sur le marché des services CVC en Europe avant une consolidation anticipée.

Leaders du secteur des services CVC en Europe

Johnson Controls International plc

Carrier Corporation

Daikin Industries, Ltd.

Trane Technologies plc

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Bosch finalise son rachat à 8,1 milliards USD de la coentreprise Johnson Controls-Hitachi, formant la plus grande plateforme de services résidentiels et commerciaux légers d'Europe.

- Juillet 2025 : Thermondo obtient 50 millions EUR de financement par emprunt pour développer ses services d'installation de chauffage numérique, couvrant plus de 50 000 systèmes à l'échelle nationale.

- Juin 2025 : La Commission européenne applique les réglementations mises à jour sur les gaz fluorés, renforçant les règles de certification des techniciens et les normes d'étiquetage.

- Mai 2025 : Vaillant lance une gamme de pompes à chaleur utilisant le réfrigérant naturel R290 aux côtés de la plateforme d'installateurs ProjectPORTAL à ISH 2025.

Périmètre du rapport sur le marché des services CVC en Europe

Le rapport sur le marché des services CVC en Europe est segmenté par type de service (maintenance et réparation, installation, opérations et maintenance connectées intelligentes), type de mise en œuvre (nouvelle construction, bâtiments rénovés), secteur d'utilisation final (résidentiel, non résidentiel incluant commercial, industriel, public et institutionnel), modèle de prestation de services (contrats conventionnels en régie, contrats énergétiques à performance garantie, contractualisation de la chaleur en tant que service, surveillance à distance par abonnement), et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Maintenance et réparation |

| Installation |

| Opérations et maintenance connectées intelligentes |

| Nouvelle construction |

| Bâtiments rénovés |

| Résidentiel | |

| Non résidentiel | Commercial |

| Industriel | |

| Public et institutionnel |

| Contrats conventionnels en régie |

| Contrats énergétiques à performance garantie |

| Contractualisation de la chaleur en tant que service |

| Surveillance à distance par abonnement |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de service | Maintenance et réparation | |

| Installation | ||

| Opérations et maintenance connectées intelligentes | ||

| Par type de mise en œuvre | Nouvelle construction | |

| Bâtiments rénovés | ||

| Par secteur d'utilisation final | Résidentiel | |

| Non résidentiel | Commercial | |

| Industriel | ||

| Public et institutionnel | ||

| Par modèle de prestation de services | Contrats conventionnels en régie | |

| Contrats énergétiques à performance garantie | ||

| Contractualisation de la chaleur en tant que service | ||

| Surveillance à distance par abonnement | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des services CVC en Europe d'ici 2031 ?

Le marché des services CVC en Europe devrait atteindre 23,63 milliards USD d'ici 2031.

Quel type de mise en œuvre se développe le plus rapidement en Europe ?

Les bâtiments rénovés connaissent la croissance la plus rapide, progressant à un CAGR de 7,84 % jusqu'en 2031.

Pourquoi les centres de données sont-ils importants pour les prestataires de services en Europe ?

Les installations hyperscale et de colocation nécessitent des rénovations de refroidissement par liquide et des garanties de disponibilité pluriannuelles, générant des contrats d'opérations et de maintenance à haute valeur ajoutée.

Comment la chaleur en tant que service modifie-t-elle les modèles de contractualisation ?

La chaleur en tant que service transfère les coûts initiaux des équipements et le risque de performance aux prestataires, générant des frais mensuels prévisibles sur 10 à 15 ans.

Qu'est-ce qui limite le déploiement des pompes à chaleur malgré un fort soutien politique ?

Une pénurie de techniciens certifiés gaz fluorés allonge les délais d'installation et augmente les coûts de main-d'œuvre, freinant la croissance à court terme.

Quel pays devrait enregistrer le taux de croissance le plus élevé jusqu'en 2031 ?

La Pologne devrait se développer à un CAGR de 7,88 %, aidée par des subventions nationales substantielles pour l'adoption résidentielle de pompes à chaleur.

Dernière mise à jour de la page le: