Tamaño y participación del mercado europeo de bombas de vacío

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

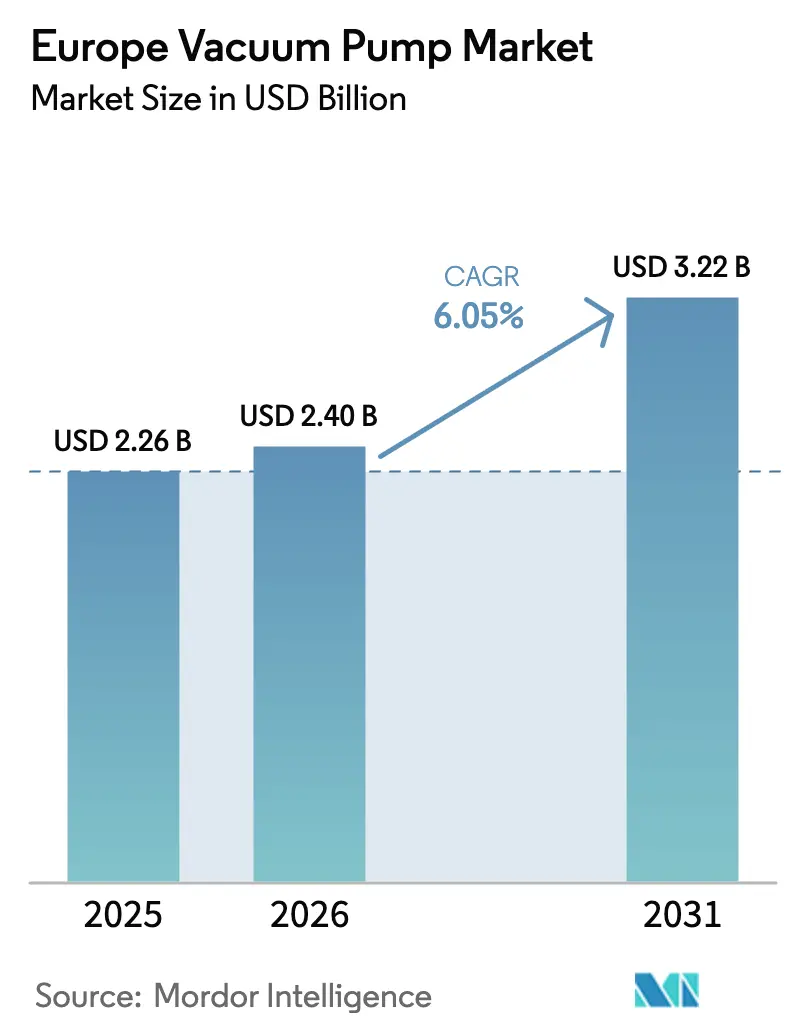

| Tamaño del mercado en el año base (2025) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado europeo de bombas de vacío por Mordor Intelligence

El tamaño del mercado europeo de bombas de vacío fue valorado en 2.260 millones de USD en 2025 y se estima que crecerá desde 2.400 millones de USD en 2026 hasta alcanzar 3.220 millones de USD en 2031, a una CAGR del 6,05% durante el período de previsión (2026-2031). Las constantes expansiones de plantas de fabricación de chips, las gigafábricas de celdas de batería y los despliegues de electrolizadores de hidrógeno mantienen la demanda resiliente a pesar de la presión sobre los márgenes derivada de las importaciones asiáticas. Los fabricantes de semiconductores especifican presiones base cada vez más bajas, lo que acelera la adopción de bombas turbomoleculares, mientras que las normativas de la UE sobre PFAS orientan a los usuarios hacia diseños secos y sin aceite. El ecosistema industrial de Alemania ancla el volumen actual, pero los programas de descarbonización de toda la UE, la investigación en computación cuántica y las actualizaciones de capacidad de liofilización farmacéutica diversifican la base de mercado direccionable. Como resultado, el mercado europeo de bombas de vacío continúa pivotando desde equipos básicos hacia ofertas de alto rendimiento centradas en el servicio, que elevan los costos de cambio e integran a los proveedores más profundamente en los flujos de trabajo de los clientes.

Conclusiones clave del informe

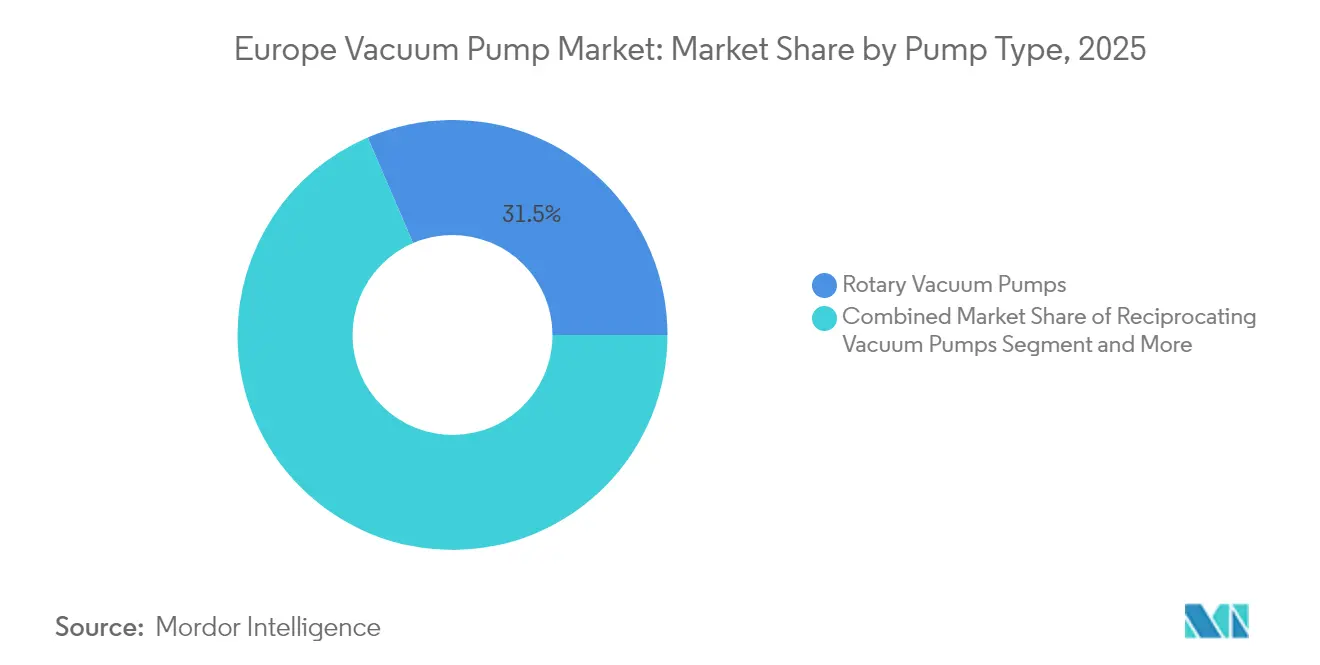

- Por tipo de bomba, las unidades de paletas rotativas lideraron con una participación de ingresos del 31,45% en 2025, mientras que se proyecta que las bombas turbomoleculares se expandirán a una CAGR del 7,42% hasta 2031.

- Por nivel de vacío, las aplicaciones de vacío rugoso capturaron el 45,30% de la participación del mercado europeo de bombas de vacío en 2025, pero los segmentos de vacío alto y ultralto avanzan a una CAGR del 8,35% hasta 2031.

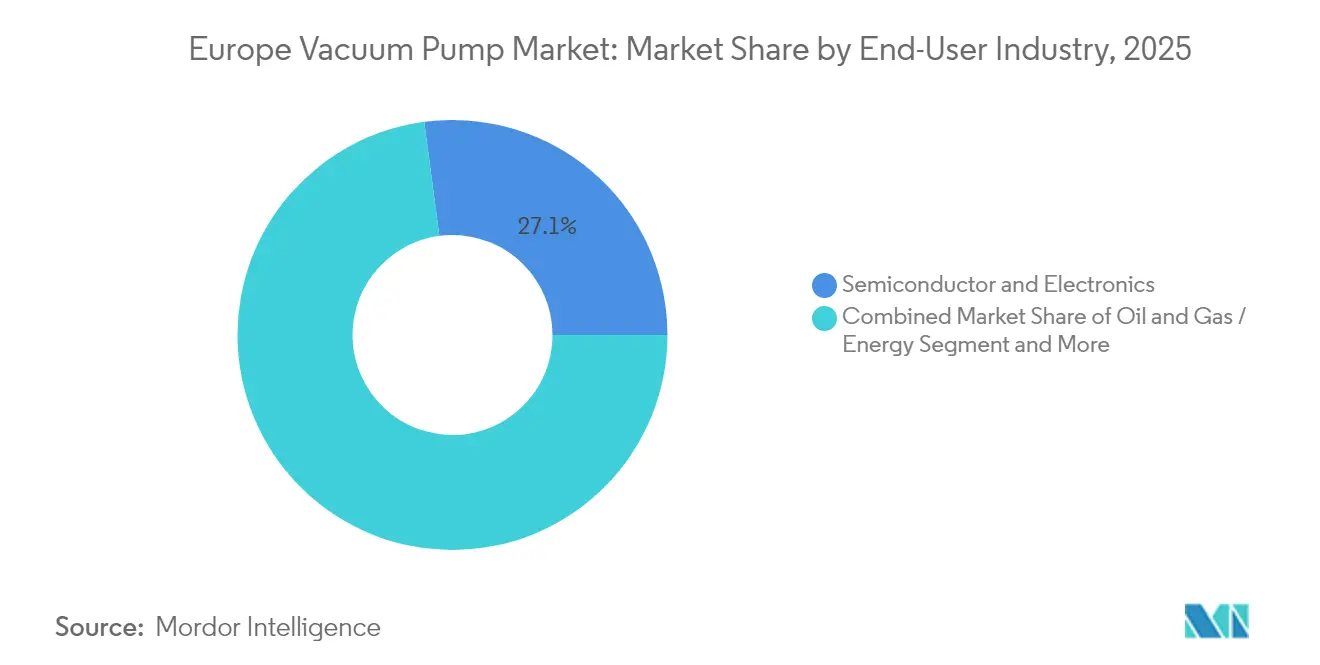

- Por industria de usuario final, los semiconductores y la electrónica representaron el 27,10% del tamaño del mercado europeo de bombas de vacío en 2025; la fabricación de celdas de batería es la aplicación de más rápido crecimiento con una CAGR del 7,05%.

- Por accionamiento y lubricación, las bombas selladas con aceite aún mantenían una participación del 54,20% del tamaño del mercado europeo de bombas de vacío en 2025, aunque las bombas secas se expanden a una CAGR del 8,02%.

- Por geografía, Alemania contribuyó con el 23,70% del mercado europeo de bombas de vacío en 2025, mientras que se prevé que los Países Bajos registren la CAGR más alta del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de bombas de vacío

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge en las expansiones de plantas de fabricación de semiconductores y MEMS | 1.80% | Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Transición hacia bombas secas sin aceite en procesos limpios | 1.20% | En toda la UE, con mayor intensidad en Alemania y los Países Bajos | Largo plazo (≥ 4 años) |

| Expansión de capacidad de liofilización en la industria farmacéutica y biotecnológica | 0.90% | Alemania, Suiza, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Las gigafábricas de electrolizadores de hidrógeno requieren vacío alto | 0.70% | Países Bajos, Dinamarca, Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las expansiones de plantas de fabricación de semiconductores y MEMS

El impulso de Europa para asegurar el 20% de la producción mundial de chips genera una demanda de vacío sin precedentes. GlobalFoundries está invirtiendo 1.100 millones de EUR (1.200 millones de USD) para elevar la capacidad de Dresde a 1,5 millones de obleas anuales, mientras que la Smart Power Fab de Infineon, con un valor de 5.000 millones de EUR (5.400 millones de USD), entra en operación en 2026, cada una especificando presiones base de 10⁻⁷ mbar para nodos avanzados. [1]Infineon Technologies AG, "Infineon recibe el permiso de construcción para la fase final de construcción de la Smart Power Fab en Dresde", Infineon, infineon.com Las nuevas líneas de semiconductores de banda ancha, como la instalación SiC/GaN de Nexperia, endurecen las tolerancias de control de partículas, elevando la penetración de las bombas turbomoleculares. El mercado europeo de bombas de vacío se realinea, por tanto, en torno a sistemas de alto caudal y libres de contaminación que agrupan bombas con módulos de depuración y monitoreo de condiciones.

Transición hacia bombas secas sin aceite en procesos limpios

El Reglamento de la UE 2024/573 elimina progresivamente los lubricantes PFAS de cadena larga e impone mandatos de recuperación, acelerando la migración desde bombas selladas con aceite hacia bombas secas. Las tecnologías de tornillo seco, garra y espiral mitigan la contaminación por vapor y reducen los costos de eliminación, un argumento de venta clave para los procesadores farmacéuticos y de alimentos que enfrentan auditorías de análisis de riesgos más estrictas. Los fabricantes de equipos originales como Pfeiffer Vacuum responden con diseños rotativos DuoVane sin aceite que mantienen los intervalos de mantenimiento habituales y eliminan los riesgos de exposición a PFAS. A medida que se cierran las ventanas de cumplimiento, los participantes del mercado europeo de bombas de vacío monetizan los servicios de actualización y las suscripciones de mantenimiento predictivo.

Expansión de capacidad de liofilización en la industria farmacéutica y biotecnológica

Las directivas de calidad de la Agencia Europea de Medicamentos (EMA) impulsan a los fabricantes de medicamentos a añadir redundancia y control de contaminación a los liofilizadores, donde las presiones de cámara fluctúan entre 10⁻¹ y 10⁻³ mbar. Fabricantes de equipos originales como Leybold promueven bombas de funcionamiento seco que evitan que los hidrocarburos entren en zonas estériles y soportan choques térmicos de ciclos de –50 °C a +60 °C. Los fabricantes de bombas capturan valor mediante soporte de validación, documentación de Buenas Prácticas de Fabricación (GMP) y servicio de campo de respuesta rápida. La industria europea de bombas de vacío aprovecha estas corrientes de posventa de alto margen para compensar la competencia de precios en los segmentos rotativos estándar.

Las gigafábricas de electrolizadores de hidrógeno requieren vacío alto

Los proyectos SOEC financiados por la UE exigen entornos de 10⁻⁶ mbar durante la sinterización y el sellado de celdas, vinculando el rendimiento del vacío directamente con la eficiencia del electrolizador. La subvención de 94 millones de EUR (102 millones de USD) del programa TopSOEC ejemplifica el giro hacia los sistemas de hidrógeno verde fabricados en masa, mientras que el centro de pruebas de hidrógeno líquido de EBARA, con un valor de 16.000 millones de yenes (105 millones de USD), subraya la hoja de ruta del equipamiento. Los proveedores capaces de diseñar bombas resistentes a la corrosión y herméticas al helio obtienen ventajas de primer movimiento a medida que las estrategias nacionales de hidrógeno escalan hacia una producción de 10 millones de toneladas para 2030.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital en bombas secas/turbo avanzadas | –0.8% | En toda la UE, particularmente en Alemania y Francia | Corto plazo (≤ 2 años) |

| Presión de precios de las importaciones asiáticas que comprimen los márgenes | –0.6% | En toda la UE, con mayor intensidad en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital en bombas secas/turbo avanzadas

Las bombas turbomoleculares cuestan entre 3 y 5 veces más que las unidades rotativas selladas con aceite, lo que refleja la complejidad del cojinete magnético y el control de posición. Los sellos libres de PFAS agregan entre un 15% y un 25% a la lista de materiales, lo que frena la adopción en las pequeñas y medianas empresas con horizontes de recuperación de inversión ajustados. Aunque los fabricantes de semiconductores absorben estas primas, las líneas de envasado, plásticos y carpintería sensibles a los costos difieren las actualizaciones, limitando la penetración a corto plazo de los modelos de alta gama en el mercado europeo de bombas de vacío.

Presión de precios de las importaciones asiáticas que comprimen los márgenes

Los datos de la VDMA muestran que los ingresos por vacío en 2024 disminuyeron a pesar de una producción estable de bombas, ya que las marcas asiáticas de bajo costo socavaron los precios de lista europeos hasta en un 30% en las categorías de paletas rotativas y anillo líquido. Los líderes locales defienden su participación a través de adquisiciones —Atlas Copco cerró 33 operaciones solo en 2024— y agrupando equipos con contratos de servicio las 24 horas del día, los 7 días de la semana. No obstante, los segmentos estandarizados enfrentan una compresión persistente del margen bruto que reduce los presupuestos de I+D.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de bomba: el dominio de las rotativas enfrenta el desafío cinético

Los diseños de paletas rotativas mantuvieron el 31,45% de los ingresos en 2025, lo que representa la mayor porción del mercado europeo de bombas de vacío. La arquitectura convencional sirve a aplicaciones de envasado, manipulación de materiales y tareas industriales generales donde 10⁻¹ a 10⁻³ mbar es suficiente. Sin embargo, las unidades turbomoleculares registran una CAGR del 7,42% hasta 2031, ya que las plantas de fabricación de chips, los laboratorios de computación cuántica y las herramientas de ciencia de superficies imponen umbrales de vacío ultralto. Los diseños híbridos de tornillo rotativo, como el DuoVane de Pfeiffer, prometen un funcionamiento sin aceite y preservan la intercambiabilidad de puerto a puerto, lo que facilita los costos de migración.

Dentro del bombeo cinético, las tecnologías turbo, de difusión y de eyector llenan el nicho de <10⁻⁷ mbar, justificando precios premium. Las bombas de atrapamiento —getter y criogénicas— extienden el espectro hasta 10⁻¹⁰ mbar para observatorios de ondas gravitacionales y sistemas de átomos fríos. A medida que proliferan los requisitos especializados, se proyecta que el tamaño del mercado europeo de bombas de vacío para las categorías cinéticas y de atrapamiento supere en valor las ventas de rotativas después de 2030, aunque los envíos volumétricos sigan siendo menores.

Por nivel de vacío: las aplicaciones de vacío alto se aceleran

Las aplicaciones de vacío rugoso representaron el 45,30% de los ingresos en 2025, ancladas por líneas de envasado de alimentos y termoformado. Las aplicaciones de vacío medio —recubrimientos, instrumentos analíticos, etapas de semiconductores heredadas— abarcan de 10⁻³ a 10⁻⁷ mbar e integran sopladores de raíces o tornillos secos multietapa como bombas de respaldo. Sin embargo, los segmentos de vacío alto y ultralto crecen a una CAGR del 8,35% a medida que escalan los nodos lógicos avanzados, la litografía EUV y los sistemas de epitaxia de haces moleculares (MBE).

Los prototipos de computación cuántica ahora especifican entornos continuos de 10⁻¹⁰ mbar, lo que requiere cámaras horneables y materiales de bomba de baja desgasificación. El tamaño del mercado europeo de bombas de vacío para servicios de vacío ultralto se expande así junto con los programas del Consejo Europeo de Investigación, mientras que el crecimiento del vacío alto acompaña los volúmenes de chips de inteligencia artificial (IA) a 12 nm e inferiores. Los fabricantes de herramientas de proceso responden ofreciendo bastidores de bombas modulares que van en cascada desde la etapa de ante-vacío hasta las etapas turbo, reduciendo la huella y simplificando el servicio.

Por industria de usuario final: liderazgo de semiconductores, crecimiento de baterías

Los semiconductores capturaron el 27,10% del valor en 2025, reafirmando su papel como ancla estratégica del mercado europeo de bombas de vacío. Cada módulo de planta de fabricación de chips de 30.000 m² requiere cientos de bombas distribuidas en estaciones de grabado, deposición e implantación; la densidad de herramientas escala aún más en los nodos avanzados. La fabricación de celdas de batería, apoyada por fondos del Banco Europeo de Inversiones (BEI) de 450 millones de EUR (488 millones de USD) para la planta de Douai, registra una CAGR del 7,05% a medida que el secado de electrolitos y el sellado de bolsas añaden etapas de vacío.

Los operadores químicos y petroquímicos modernizan los circuitos de destilación y recuperación de solventes, exigiendo tornillos resistentes a la corrosión y sistemas de anillo líquido. La industria farmacéutica multiplica los módulos de liofilización para biológicos, mientras que el envasado de alimentos mantiene una demanda constante de bombas de paletas rotativas. Esta diversidad de mercados finales protege a los proveedores de la ciclicidad de un único sector y sustenta una pirámide de ingresos equilibrada en toda la industria europea de bombas de vacío.

Por accionamiento/lubricación: la transición hacia bombas secas se acelera

Las máquinas selladas con aceite aún representan el 54,20% de los ingresos en 2025, favorecidas por su simplicidad y menor costo inicial. Sin embargo, los tornillos secos, garras y espirales registran una CAGR del 8,02% bajo el escrutinio de la normativa PFAS. Las plantas de fabricación de semiconductores ya exigen bombas secas para evitar el flujo inverso, y los usuarios farmacéuticos los siguen para cumplir los umbrales de análisis de riesgos de las Buenas Prácticas de Fabricación (GMP). Con base en los programas de actualización anunciados, la participación del mercado europeo de bombas de vacío para configuraciones secas podría superar el 50% de las instalaciones nuevas para 2028, aunque la base instalada evoluciona más lentamente debido a las largas vidas útiles de servicio.

Los modelos de servicio también divergen: las unidades selladas con aceite requieren cambios frecuentes de aceite, mientras que las bombas secas requieren reemplazos periódicos de kits de sellos y cartuchos de rodamientos. Los fabricantes de equipos originales aprovechan esto agrupando acuerdos de servicio a largo plazo que aseguran los ingresos y garantizan el uso de piezas genuinas, compensando los ciclos de revisión mecánica más cortos.

Análisis geográfico

Alemania generó el 23,70% del mercado europeo de bombas de vacío en 2025 gracias a sus densas agrupaciones de sectores automotriz, de semiconductores y químico. Las expansiones de GlobalFoundries e Infineon intensifican la demanda local de bombas turbomoleculares, mientras que la automatización del ensamblaje de paquetes de baterías en Sajonia añade volumen de vacío rugoso. Los fabricantes de equipos originales alemanes aprovechan los servicios de calibración certificados por DAkkS para mantener los requisitos de precisión, convirtiendo la capacidad de respuesta del servicio en un factor diferenciador. Sin embargo, el déficit de mano de obra cualificada limita la velocidad de expansión y refuerza la dependencia de proveedores.

Los Países Bajos lideran el crecimiento con una CAGR del 7,12% hasta 2031. Los proyectos de centros de hidrógeno en torno a Róterdam y las líneas de baterías de cátodo ternario a lo largo del Canal del Mar del Norte requieren bombas resistentes a la corrosión y sin aceite a escala. Los programas SOEC patrocinados por la UE integran cadenas de suministro neerlandesas-danesas que favorecen a los proveedores europeos de bombas, protegiéndolos de las importaciones de bajo costo. El integrador local Induvac amplía el alcance del posventa mediante servicio de guardia las 24 horas, lo que ilustra cómo los proveedores especializados prosperan junto a las marcas globales.

Francia, Italia, España y el Reino Unido forman un bloque de consumo maduro donde los fabricantes de equipos originales de productos farmacéuticos, aeroespacial y energías renovables garantizan pedidos estables. La gigafábrica de Douai en Francia por sí sola requiere más de 600 bombas en la producción de electrodos y el llenado de electrolitos. El sector de mecanizado de precisión de Italia especifica tornillos sin aceite para el tratamiento térmico al vacío, mientras que las fábricas de palas de aerogeneradores de España utilizan sopladores de raíces para la infusión de materiales compuestos. El clúster farmacéutico del Reino Unido mantiene la demanda de vacío alto para el control de calidad analítico, a pesar de las fricciones logísticas relacionadas con el Brexit. Europa del Este, incluidas Polonia y Rumanía, registra una expansión por encima de la media a medida que las cadenas de suministro migran hacia el este; el centro de servicio rumano de Busch Group pre-posiciona capacidad para este desplazamiento.

Panorama competitivo

El mercado europeo de bombas de vacío está moderadamente concentrado en torno a Atlas Copco, Pfeiffer Vacuum+Fab Solutions, Busch Group, Leybold y Edwards Vacuum. Colectivamente, estos cinco proveedores superan el 60% de los ingresos, pero ninguna empresa domina todas las clases tecnológicas. La racha de adquisiciones de Atlas Copco en 2024-2025, incluido el segmento de vacío de Oerlikon, amplía su cartera y complementa las líneas de compresores para ofrecer paquetes de «aire de planta a vacío de proceso». La arquitectura de triple marca de Busch unifica las ofertas de vacío rugoso, garra y turbo, mejorando la venta cruzada y preservando el valor de marca de los nichos.

La diferenciación tecnológica se centra en las turbobombas de cojinete magnético, los recubrimientos resistentes a los productos químicos y los análisis integrados. Las solicitudes de patente para la suspensión magnética activa reducen la vibración y amplían los intervalos de servicio, lo que permite un mayor rendimiento en la litografía EUV. Los gemelos digitales alojados en plataformas en la nube de los fabricantes de equipos originales proporcionan diagnósticos en tiempo de ejecución y evaluaciones comparativas de eficiencia energética, lo que permite a los proveedores vender contratos basados en resultados en lugar de solo piezas de repuesto.

Los actores asiáticos aprovechan el liderazgo en costos en los segmentos estandarizados, lo que lleva a los actores europeos establecidos a centrarse en servicios de asesoramiento, ingeniería de aplicaciones y soporte de cumplimiento normativo. Las alianzas con fabricantes de herramientas e integradores de líneas vinculan las bombas a recetas propietarias, elevando las barreras de cambio. Surgen oportunidades en espacios no explorados en los refrigeradores de dilución para computación cuántica y en las cadenas logísticas de hidrógeno líquido, que exigen vacío ultralto y capacidad criogénica que pocos proveedores de bajo costo pueden igualar.

Líderes de la industria europea de bombas de vacío

-

Atlas Copco AB

-

Pfeiffer Vacuum GmbH

-

Flowserve Corporation

-

Busch Group

-

Edwards Vacuum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: GlobalFoundries anunció planes para una inversión de 1.100 millones de EUR para ampliar su planta de fabricación de chips en Dresde, casi duplicando la capacidad de producción de 800.000–850.000 obleas a 1,5 millones anuales, con el apoyo previsto del gobierno federal alemán.

- Marzo de 2025: Atlas Copco adquirió Kyungwon Machinery Industry Co., Ltd. por aproximadamente 60.000 millones de KRW (465 millones de USD), ampliando sus ofertas de compresores sin aceite para clientes de semiconductores y alimentos.

- Febrero de 2025: Flowserve Corporation reportó resultados récord para el cuarto trimestre de 2024, con reservas de la División de Bombas de 3.300 millones de USD, un incremento del 13% interanual.

- Enero de 2025: Busch Group amplió su presencia en Rumanía mediante iniciativas estratégicas de desarrollo de mercado, mejorando la cobertura de servicio en Europa del Este.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de bombas de vacío como todos los equipos nuevos, construidos en fábrica, que evacuan cámaras selladas mediante la eliminación mecánica o cinética de moléculas de gas. La cobertura abarca bombas rotativas, alternativas, cinéticas, dinámicas y de atrapamiento vendidas en la UE-27, el Reino Unido, la AELC y Turquía.

Exclusión del ámbito de aplicación: Excluimos los recambios, las flotas de alquiler, los compresores autónomos y los servicios de mantenimiento.

Segmentación

-

Por tipo de bomba

-

Bombas de vacío rotativas

- Bombas de paletas rotativas

- Bombas de tornillo y garra

- Bombas de raíces

-

Bombas de vacío alternativas

- Bombas de diafragma

- Bombas de pistón

-

Bombas de vacío cinéticas

- Bombas de eyector

- Bombas turbomoleculares

- Bombas de difusión

-

Bombas dinámicas

- Bombas de anillo líquido

- Bombas de canal lateral

-

Bombas especializadas / de atrapamiento

- Bombas getter

- Bombas criogénicas

-

Bombas de vacío rotativas

-

Por nivel de vacío

- Vacío rugoso (≥10⁻³ mbar)

- Vacío medio (10⁻³ – 10⁻⁷ mbar)

- Vacío alto y ultralto (<10⁻⁷ mbar)

-

Por industria de usuario final

- Semiconductores y electrónica

- Petróleo y gas / energía

- Química y petroquímica

- Farmacéutica y biotecnología

- Envasado de alimentos y bebidas

- Generación de energía

- Madera, papel y pulpa

- Otras industrias manufactureras (automotriz, aeroespacial, etc.)

-

Por accionamiento / lubricación

- Bombas selladas con aceite

-

Bombas secas (sin aceite)

- Bombas de espiral secas

- Bombas de tornillo secas

- Bombas de garra secas

-

Por país

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con ejecutivos de fabricantes de bombas, ingenieros de procesos de fabricación de obleas, responsables de servicios biofarmacéuticos y distribuidores regionales de Europa central, septentrional y meridional nos permiten validar las variaciones de precios, los ciclos de trabajo y las preferencias emergentes en materia de vacío limpio.

Investigación documental

Los analistas de Mordor comienzan con una investigación documental. Exploramos los valores de envío PRODCOM de Eurostat, los índices de bombeo VDMA alemanes y los códigos comerciales HMRC para comparar los flujos unitarios y los precios. Otros datos proceden de las listas de capacidad de la Asociación Europea de la Industria de Semiconductores, los expedientes sobre PFAS de la ECHA y artículos del Journal of Vacuum Science and Technology.

También revisamos los 10-K de las empresas, los comunicados de inversión y las bases de datos aduaneras como Volza para las divisiones por países, mientras que D&B Hoovers y Dow Jones Factiva verifican la escala de proveedores. Estas fuentes son ilustrativas; muchas otras referencias públicas y de pago apoyan la recopilación, validación y clarificación de datos.

Dimensionamiento y previsión del mercado

Nuestro modelo descendente reconstruye la demanda a partir de los datos de producción y comercio, y luego coteja los totales con los datos ascendentes de los proveedores. Los principales impulsores son el aumento de la capacidad de semiconductores, la producción química de la UE, las instalaciones de líneas de llenado y acabado de productos farmacéuticos, los proyectos de gigafábricas de baterías y la edad media de sustitución de las bombas. La regresión multivariante anclada a la producción industrial y las series de capex proyecta los volúmenes, mientras que la suavización exponencial capta las oscilaciones a corto plazo. Las lagunas en los datos de los países se cubren con medias móviles de tres años que se confirman durante las convocatorias primarias.

Ciclo de validación y actualización de datos

Los analistas sénior de Mordor comprueban las desviaciones, resuelven las anomalías y publican las cifras sólo después de una revisión por pares. Actualizamos la base de datos anualmente y publicamos revisiones provisionales cuando se producen acontecimientos importantes, para que los clientes reciban la visión más actualizada.

Por qué merece la pena confiar en las bombas de vacío europeas de Mordor

Los valores de las bombas de vacío europeas publicados suelen diferir, y reconocemos estos contrastes.

Las diferencias surgen de si las bombas de microelectrónica en seco se agrupan con unidades criogénicas, la inclusión de los ingresos de posventa, el tratamiento de la inflación y la cadencia de actualización. Mordor informa de valores de solo equipos, fija la divisa a la media de 2024 EUR-USD y actualiza cada año, lo que explica el diferencial que se ve a continuación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.260 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 2.360 MILLONES DE DÓLARES (2025) | Consultoría regional A | Incluye kits de posventa limitados y conversión de divisas a mitad de año. |

| USD 1,60 B (2024) | Consultoría global B | Omite los segmentos de alto y ultra alto vacío y hace previsiones a partir de la base de 2024 |

| 1.190 MILLONES DE DÓLARES (2022) | Proveedor de datos industriales C | Sólo cubre las bombas húmedas y se basa en datos comerciales antiguos sin comprobaciones primarias recientes. |

La comparación muestra que la elección del alcance y la cadencia de actualización determinan la mayor parte de la variación. Las definiciones disciplinadas de Mordor, el modelado combinado y la verificación anual crean una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado europeo de bombas de vacío?

El mercado está valorado en 2.400 millones de USD en 2026 y se proyecta que alcance 3.220 millones de USD en 2031, registrando una CAGR del 6,05%.

¿Qué tipo de bomba lidera el mercado europeo de bombas de vacío?

Las bombas de paletas rotativas mantienen el liderazgo con el 31,45% de los ingresos en 2025, aunque los diseños turbomoleculares son los de más rápido crecimiento con una CAGR del 7,42%.

¿Qué tan grande es el segmento de usuario final de semiconductores?

Los semiconductores representaron el 27,10% del tamaño del mercado europeo de bombas de vacío en 2025, impulsados por las continuas expansiones de plantas de fabricación de chips e inversiones en nodos avanzados.

¿Por qué están ganando terreno las bombas de vacío secas?

Las regulaciones de la UE sobre PFAS y los requisitos de control de contaminación impulsan a los usuarios hacia bombas sin aceite que eliminan los lubricantes fluorados y reducen los costos totales de cumplimiento.

¿Qué país ofrece las mejores perspectivas de crecimiento?

Los Países Bajos muestran la CAGR más alta del 7,12% hasta 2031, respaldados por proyectos de centros de hidrógeno y nueva capacidad de fabricación de baterías.

Última actualización de la página el: