Europa-Vakuumpumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

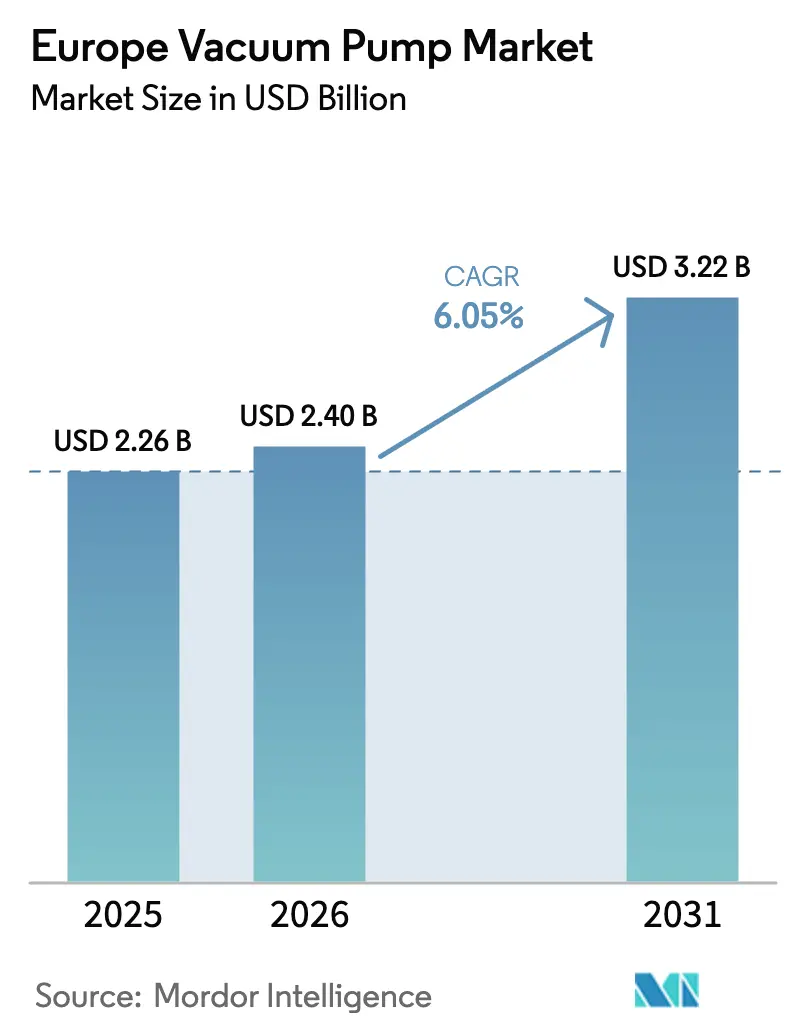

| Marktgröße im Basisjahr (2025) | 2.26 Milliarden US-Dollar |

| Marktgröße (2026) | 2.4 Milliarden US-Dollar |

| Marktgröße (2031) | 3.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Europa-Vakuumpumpenmarkt Analyse von Mordor Intelligence

Die Größe des Europa-Vakuumpumpenmarkts wurde im Jahr 2025 auf 2,26 Milliarden USD bewertet und soll von 2,4 Milliarden USD im Jahr 2026 auf 3,22 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,05 % während des Prognosezeitraums (2026–2031). Anhaltende Fab-Erweiterungen, Batteriezellen-Gigafabriken und der Hochlauf von Wasserstoff-Elektrolyseuren halten die Nachfrage trotz Margendrucks durch asiatische Importe widerstandsfähig. Halbleiterhersteller fordern immer niedrigere Basisdrücke, was die Einführung von Turbomolekularpumpen beschleunigt, während EU-PFAS-Vorschriften Anwender auf trockene, ölfreie Ausführungen lenken. Deutschlands industrielles Ökosystem verankert das aktuelle Volumen, doch gesamteuropäische Dekarbonisierungsprogramme, Quantencomputing-Forschung und Kapazitätserweiterungen bei der pharmazeutischen Gefriertrocknung diversifizieren die adressierbare Basis. Infolgedessen orientiert sich der Europa-Vakuumpumpenmarkt weiterhin von Standardausrüstung hin zu Hochleistungs-, servicezentrierten Angeboten, die Wechselkosten erhöhen und Lieferanten tiefer in Kundenabläufe einbinden.

Wesentliche Erkenntnisse des Berichts

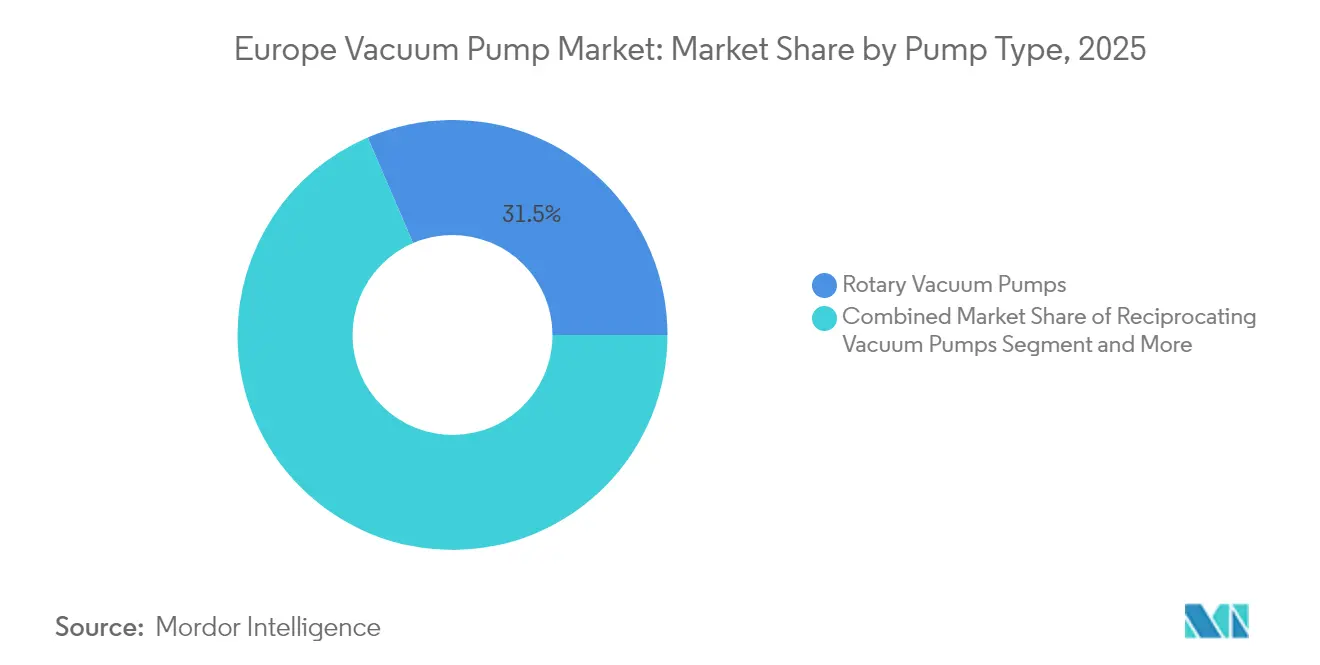

- Nach Pumpentyp führten Rotationsflügelzelleneinheiten mit einem Umsatzanteil von 31,45 % im Jahr 2025, während Turbomolekularpumpen bis 2031 voraussichtlich eine CAGR von 7,42 % verzeichnen werden.

- Nach Vakuumniveau erfassten Grobvakuumanwendungen 45,30 % des Marktanteils des Europa-Vakuumpumpenmarkts im Jahr 2025, doch Hoch- und Ultrahochvakuumsegmente schreiten mit einer CAGR von 8,35 % bis 2031 voran.

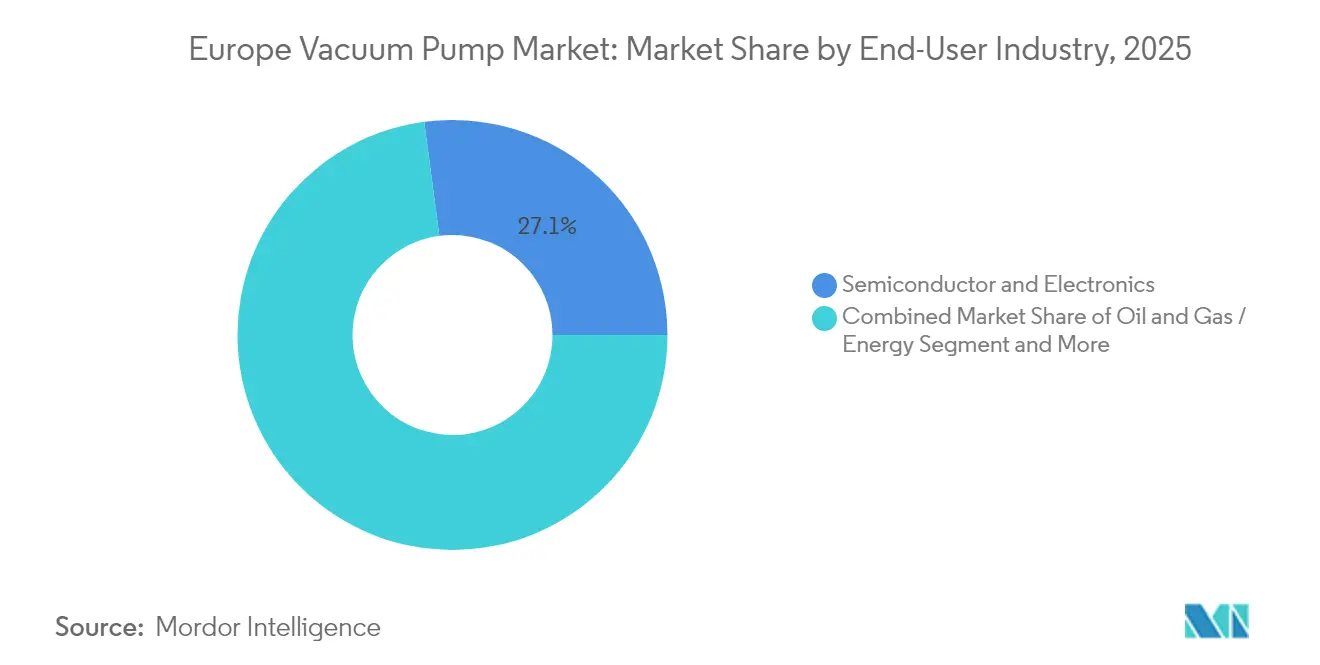

- Nach Endverbraucherbranche entfielen Halbleiter und Elektronik auf 27,10 % der Marktgröße des Europa-Vakuumpumpenmarkts im Jahr 2025; die Batteriezellenfertigung ist die am schnellsten wachsende Anwendung mit einer CAGR von 7,05 %.

- Nach Antrieb und Schmierung hielten ölgedichtete Pumpen im Jahr 2025 noch einen Anteil von 54,20 % der Marktgröße des Europa-Vakuumpumpenmarkts, doch Trockenpumpen expandieren mit einer CAGR von 8,02 %.

- Nach Geografie trug Deutschland 23,70 % zum Europa-Vakuumpumpenmarkt im Jahr 2025 bei, während die Niederlande mit einer CAGR von 7,12 % bis 2031 die höchste prognostizierte Wachstumsrate aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Europa-Vakuumpumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg bei Halbleiter- und MEMS-Fab-Erweiterungen | 1.80% | Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Umstellung auf trockene, ölfreie Pumpen in sauberen Prozessen | 1.20% | EU-weit, am stärksten in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Kapazitätsausbau bei Pharma- und Biotech-Gefriertrocknung | 0.90% | Deutschland, Schweiz, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Wasserstoff-Elektrolyseur-Gigafabriken benötigen Hochvakuum | 0.70% | Niederlande, Dänemark, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei Halbleiter- und MEMS-Fab-Erweiterungen

Europas Bestrebungen, 20 % der globalen Chipproduktion zu sichern, treiben eine beispiellose Vakuumnachfrage an. GlobalFoundries investiert 1,1 Milliarden EUR (1,2 Milliarden USD), um die Dresdner Kapazität auf jährlich 1,5 Millionen Wafer zu erhöhen, während Infineons 5-Milliarden-EUR-Fab (5,4 Milliarden USD) Smart Power Fab im Jahr 2026 in Betrieb geht und jeweils Basisdrücke von 10⁻⁷ mbar für fortschrittliche Knoten vorschreibt. [1]Infineon Technologies AG, "Infineon erhält Baugenehmigung für die abschließende Bauphase der Smart Power Fab in Dresden", Infineon, infineon.com Neue Breitbandlücken-Linien wie Nexperia's SiC/GaN-Anlage verschärfen die Toleranzen bei der Partikelkontrolle und steigern die Durchdringung von Turbomolekularpumpen. Der Europa-Vakuumpumpenmarkt richtet sich daher auf hochdurchsatzfähige, kontaminationsfreie Systeme aus, die Pumpen mit Abgasreinigung und Zustandsüberwachungsmodulen bündeln.

Umstellung auf trockene, ölfreie Pumpen in sauberen Prozessen

Die EU-Verordnung 2024/573 schafft langkettige PFAS-Schmierstoffe schrittweise ab und schreibt Rückgewinnungspflichten vor, was die Migration von ölgedichteten zu Trockenpumpen beschleunigt. Trockene Schrauben-, Klauen- und Scrolltechnologien mindern Dampfkontamination und senken Entsorgungskosten – ein wichtiges Verkaufsargument für Pharma- und Lebensmittelhersteller, die strengeren Gefahrenanalyseprüfungen unterliegen. OEMs wie Pfeiffer Vacuum reagieren mit ölfreien DuoVane-Rotationskonstruktionen, die vertraute Wartungsintervalle beibehalten und gleichzeitig PFAS-Expositionsrisiken eliminieren. Mit dem Ablauf der Compliance-Fristen monetarisieren Marktteilnehmer des Europa-Vakuumpumpenmarkts Nachrüstdienste und Predictive-Maintenance-Abonnements.

Kapazitätsausbau bei Pharma- und Biotech-Gefriertrocknung

Qualitätsdirektiven der Europäischen Arzneimittelagentur (EMA) veranlassen Pharmahersteller, Redundanz und Kontaminationskontrolle bei Gefriertrockneranlagen hinzuzufügen, bei denen die Kammerdrücke zwischen 10⁻¹ und 10⁻³ mbar schwanken. OEMs wie Leybold vertreiben trocken laufende Pumpen, die verhindern, dass Kohlenwasserstoffe in Sterilzonen eindringen, und thermischen Schocks bei Zyklen von –50 °C bis +60 °C standhalten. Pumpenhersteller generieren Mehrwert durch Validierungsunterstützung, GMP-Dokumentation und schnellen Vor-Ort-Service. Die Europa-Vakuumpumpenindustrie nutzt diese hochmargigen Aftersales-Ströme, um den Preiswettbewerb in Standard-Rotationssegmenten auszugleichen.

Wasserstoff-Elektrolyseur-Gigafabriken benötigen Hochvakuum

EU-geförderte SOEC-Projekte fordern 10⁻⁶-mbar-Umgebungen beim Sintern und Abdichten von Zellen, was die Vakuumleistung direkt mit der Elektrolyseureffizienzienz verknüpft. Der EUR 94-Millionen-Zuschuss (102 Millionen USD) des TopSOEC-Programms verdeutlicht den Wandel hin zu in Serie gefertigten grünen Wasserstoffsystemen, während EBARAs 16-Milliarden-Yen-Flüssigwasserstoff-Testzentrum (105 Millionen USD) den Ausrüstungsfahrplan unterstreicht. Lieferanten, die in der Lage sind, korrosionsbeständige, heliumdichte Pumpen zu konstruieren, sichern sich Erstmover-Vorteile, während nationale Wasserstoffstrategien bis 2030 auf eine Produktion von 10 Millionen Tonnen skalieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Trocken-/Turbopumpen | –0.8% | EU-weit, insbesondere Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch asiatische Importe drückt die Margen | –0.6% | EU-weit, am stärksten in preissensitiven Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Trocken-/Turbopumpen

Turbomolekularpumpen kosten 3- bis 5-mal mehr als ölgedichtete Rotationseinheiten, was die Komplexität von Magnetlager- und Positionsregelsystemen widerspiegelt. PFAS-freie Dichtungen erhöhen die Stücklistenkosten um 15–25 %, was die Akzeptanz bei kleinen und mittleren Unternehmen mit engen Amortisationshorizonten verlangsamt. Obwohl Halbleiter diese Aufpreise absorbieren, verschieben kostenempfindliche Verpackungs-, Kunststoff- und Holzbearbeitungslinien Upgrades, was die kurzfristige Durchdringung von Hochleistungsmodellen im Europa-Vakuumpumpenmarkt einschränkt.

Preisdruck durch asiatische Importe drückt die Margen

VDMA-Daten zeigen, dass die Vakuumumsätze 2024 trotz stabiler Pumpenproduktion zurückgingen, da kostengünstige asiatische Marken europäische Listenpreise bei Rotationsflügelzellen- und Flüssigringkategorien um bis zu 30 % unterbieten. Lokale Marktführer verteidigen ihre Marktanteile durch Akquisitionen – Atlas Copco schloss 2024 allein 33 Transaktionen ab – und durch die Bündelung von Ausrüstung mit 24/7-Serviceverträgen. Gleichwohl sieht sich das commoditisierte Segment einem anhaltenden Bruttomargendruck ausgesetzt, der die FuE-Budgets einengt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Rotationsdominanz sieht sich kinetischer Herausforderung gegenüber

Rotationsflügelzellenkonstruktionen hielten im Jahr 2025 einen Umsatzanteil von 31,45 % und stellten damit den größten Anteil am Europa-Vakuumpumpenmarkt. Die bewährte Bauweise dient der Verpackung, dem Materialhandling und allgemeinen industriellen Aufgaben, bei denen 10⁻¹ bis 10⁻³ mbar ausreichen. Turbomolekulare Einheiten verzeichnen jedoch bis 2031 eine CAGR von 7,42 %, da Fabs, Quantencomputing-Labore und oberflächenwissenschaftliche Instrumente Ultrahochvakuumschwellenwerte vorgeben. Hybride Rotationsschrauben-Konstruktionen wie Pfeiffers DuoVane versprechen ölfreien Betrieb bei gleichzeitiger Wahrung der Anschluss-zu-Anschluss-Austauschbarkeit, was Migrationskosten senkt.

Im Bereich kinetischer Pumpen füllen Turbo-, Diffusions- und Ejektortechnologien die Nische <10⁻⁷ mbar und rechtfertigen Premium-Preispunkte. Getterung- und Kryopumpen als Fallenpumpen erweitern das Spektrum auf 10⁻¹⁰ mbar für Gravitationswellenobservatorien und Kaltatom-Systeme. Mit zunehmender Proliferation spezialisierter Anforderungen wird die Marktgröße des Europa-Vakuumpumpenmarkts für kinetische und Fallensegmente wertmäßig nach 2030 das Rotationsgeschäft übertreffen, auch wenn volumetrische Lieferungen geringer bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach Kauf des Berichts verfügbar

Nach Vakuumniveau: Hochvakuumanwendungen beschleunigen sich

Grobvakuumaufgaben machten 2025 einen Umsatzanteil von 45,30 % aus, verankert durch Lebensmittelverpackungs- und Thermoformlinien. Mittelvakuumanwendungen – Beschichtungen, Analyseinstrumente, herkömmliche Halbleiterschritte – umfassen 10⁻³ bis 10⁻⁷ mbar und integrieren Roots-Gebläse oder mehrstufige Trockenschrauben als Vorpumpen. Hoch- und Ultrahochvakuumsegmente wachsen jedoch mit einer CAGR von 8,35 %, da fortschrittliche Logikknoten, EUV-Lithografie und MBE-Systeme skalieren.

Quantencomputing-Prototypen verlangen jetzt kontinuierliche 10⁻¹⁰-mbar-Umgebungen, was ausheizbare Kammern und ausgasarme Pumpenmaterialien erfordert. Die Marktgröße des Europa-Vakuumpumpenmarkts für Ultrahochvakuumdienste expandiert damit parallel zu Programmen des Europäischen Forschungsrats, während das Hochvakuumwachstum KI-Chipvolumina bei 12 nm und darunter widerspiegelt. Prozessanlagenhersteller reagieren mit modularen Pumpgestellen, die von der Vorvakuumstufe bis zur Turbostufe kaskadieren, den Platzbedarf verringern und die Wartung vereinfachen.

Nach Endverbraucherbranche: Halbleiterführerschaft, Batteriewachstum

Halbleiter erfassten 2025 einen Wertanteil von 27,10 % und bestätigten damit ihre Rolle als strategischer Ankerabschnehmer des Europa-Vakuumpumpenmarkts. Jedes 30.000 m² große Fab-Modul benötigt Hunderte von Pumpen für Ätz-, Abscheide- und Implantationsstationen; die Werkzeugdichte steigt bei fortschrittlichen Knoten weiter. Die Batteriezellenfertigung, unterstützt durch 450 Millionen EUR (488 Millionen USD) EIB-Finanzierung für das Douai-Werk, verzeichnet eine CAGR von 7,05 %, da Elektrolyttrocknung und Beutelversiegelung Vakuumstufen hinzufügen.

Chemische und petrochemische Betreiber modernisieren Destillations- und Lösemittelrückgewinnungskreisläufe und fordern korrosionsbeständige Schrauben- und Flüssigring-Systeme. Die Pharmaindustrie vervielfacht Gefriertrockner-Skids für Biologika, während die Lebensmittelverpackung einen stetigen Bedarf an Rotationsflügelzellen-Arbeitspferden aufrechthält. Diese Endmarktdiversität schützt Lieferanten vor sektoralen Zyklen und erhält eine ausgewogene Umsatzpyramide in der gesamten Europa-Vakuumpumpenindustrie.

Notiz: Segmentanteile aller Einzelsegmente sind nach Kauf des Berichts verfügbar

Nach Antrieb/Schmierung: Trockenumstellung beschleunigt sich

Ölgedichtete Maschinen repräsentieren noch 54,20 % des Umsatzes 2025 und werden wegen ihrer Einfachheit und geringeren Anschaffungskosten bevorzugt. Doch Trockenschrauben, -klauen und -scrolls verzeichnen unter PFAS-Prüfung eine CAGR von 8,02 %. Halbleiterfabs schreiben bereits Trockenpumpen vor, um Rückströmung zu verhindern, und Pharmaunternehmen folgen, um die Schwellenwerte der GMP-Gefahrenanalyse zu erfüllen. Auf Basis angekündigter Nachrüstprogramme könnte der Marktanteil des Europa-Vakuumpumpenmarkts für Trockenkonfigurationen bis 2028 mehr als 50 % der Neuinstallationen übersteigen, obwohl sich der installierte Bestand aufgrund langer Nutzungsdauern langsamer entwickelt.

Auch die Servicemodelle weichen voneinander ab: Ölgedichtete Einheiten benötigen häufige Ölwechsel, während Trockenpumpen periodische Dichtsatz- und Lagerkartuschenauswechslungen erfordern. OEMs nutzen dies, indem sie langfristige Serviceverträge bündeln, die Umsätze sichern und die Verwendung von Originalteilen gewährleisten, womit sie kürzere mechanische Überholungszyklen ausgleichen.

Geografische Analyse

Deutschland erwirtschaftete 2025 23,70 % des Europa-Vakuumpumpenmarkts dank dichter automobiler, Halbleiter- und Chemie-Cluster. Die Erweiterungen von GlobalFoundries und Infineon intensivieren die lokale Turbomolekular-Nachfrage, während die Batteriepack-Automatisierung in Sachsen Grobvakuumvolumina ergänzt. Deutsche OEMs nutzen DAkkS-zertifizierte Kalibrierdienstleistungen, um Präzisionsanforderungen aufrechtzuerhalten und Service-Reaktionsfähigkeit als Differenzierungsmerkmal zu nutzen. Ein Mangel an Fachkräften begrenzt jedoch die Anlaufgeschwindigkeit und stärkt die Kundenbindung.

Die Niederlande führen das Wachstum mit einer CAGR von 7,12 % bis 2031 an. Wasserstoff-Hub-Projekte rund um Rotterdam und ternäre Kathoden-Batterielinien entlang des Nordseekanals erfordern korrosionsbeständige, ölfreie Pumpen in großem Maßstab. EU-geförderte SOEC-Programme verankern niederländisch-dänische Lieferketten, die europäische Pumpenhersteller gegenüber kostengünstigen Importen abschirmen. Der lokale Integrator Induvac erweitert den Aftersales-Marktbereich durch 24-Stunden-Rufbereitschaftsservice und veranschaulicht, wie Nischenanbieter neben globalen Marken gedeihen.

Frankreich, Italien, Spanien und das Vereinigte Königreich bilden einen reifen Verbrauchsblock, in dem Pharma-, Luft- und Raumfahrt- sowie Erneuerbare-Energie-OEMs für stetige Aufträge sorgen. Allein die französische Gigafabrik Douai benötigt aufwärts von 600 Pumpen für Elektrodenproduktion und Elektrolytbefüllung. Italiens Präzisionsmaschinensektor spezifiziert ölfreie Schrauben für Vakuumwärmebehandlungen, während Spaniens Windblattfabriken Roots-Gebläse für Verbundinfusion einsetzen. Der britische Pharmacluster hält trotz Brexit-bedingter Logistikreibung eine hohe Vakuumnachfrage für analytische Qualitätssicherung aufrecht. Osteuropa, einschließlich Polen und Rumänien, verzeichnet überdurchschnittliches Wachstum, da sich Lieferketten nach Osten verlagern; Busch Groups rumänischer Servicehub positioniert Kapazitäten für diesen Wandel vor.

Wettbewerbslandschaft

Der Europa-Vakuumpumpenmarkt ist mäßig konzentriert um Atlas Copco, Pfeiffer Vacuum+Fab Solutions, Busch Group, Leybold und Edwards. Gemeinsam übertreffen diese fünf Lieferanten 60 % des Umsatzes, doch kein einzelnes Unternehmen dominiert alle Technologieklassen. Atlas Copcos Akquisitionsoffensive 2024–2025, einschließlich des Vakuumsegments von Oerlikon, erweitert das Portfolio und ergänzt Kompressorlinien zur Lieferung von „Druckluft-bis-Prozessvakuum”-Paketen. Buschs Drei-Marken-Architektur vereinheitlicht Grob-, Klauen- und Turboangebote, verbessert das Cross-Selling und bewahrt gleichzeitig das Nischenmarken-Eigenkapital.

Die technologische Differenzierung konzentriert sich auf Magnetlager-Turbopumpen, chemisch beständige Beschichtungen und eingebettete Analysefunktionen. Patentanmeldungen für aktive Magnetsuspension reduzieren Vibrationen und verlängern Serviceintervalle, was einen höheren Durchsatz in der EUV-Lithografie ermöglicht. Digitale Zwillinge, die auf OEM-Cloud-Plattformen gehostet werden, liefern Laufzeitdiagnosen und Energieeffizienz-Benchmarking, sodass Hersteller ergebnisorientierte Verträge statt nur Ersatzteile verkaufen können.

Asiatische Marktteilnehmer nutzen Kostenführerschaft in standardisierten Segmenten, was europäische Bestandsanbieter dazu veranlasst, sich auf Beratungsdienstleistungen, Anwendungstechnik und regulatorische Compliance-Unterstützung zu konzentrieren. Partnerschaften mit Werkzeugherstellern und Linienintegratoren binden Pumpen in proprietäre Rezepte ein und erhöhen die Wechselbarrieren. Weißflecken-Chancen entstehen bei Quanten-Computing-Dilutionskryostaten und flüssigen Wasserstoff-Logistikketten, die beide Ultrahochvakuum- und Kryogenikfähigkeiten erfordern, über die wenige Niedrigkostanbieter verfügen.

Marktführer der Europa-Vakuumpumpenindustrie

-

Atlas Copco AB

-

Pfeiffer Vacuum GmbH

-

Flowserve Corporation

-

Busch Group

-

Edwards Vacuum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: GlobalFoundries gab Pläne für eine Investition von 1,1 Milliarden EUR bekannt, um die Dresdner Chipfertigungsanlage zu erweitern und die Produktionskapazität von 800.000–850.000 Wafern nahezu zu verdoppeln auf 1,5 Millionen jährlich, wobei Unterstützung durch die deutsche Bundesregierung erwartet wird.

- März 2025: Atlas Copco erwarb Kyungwon Machinery Industry Co., Ltd. für etwa 60 Mrd. KRW (465 Millionen USD) und erweiterte damit das ölfreie Kompressorangebot für Halbleiter- und Lebensmittelkunden.

- Februar 2025: Flowserve Corporation meldete Rekordergebnisse für das vierte Quartal 2024, mit Auftragseingang der Pumpendivision von 3,3 Milliarden USD, einem Anstieg von 13 % im Jahresvergleich.

- Januar 2025: Busch Group erweiterte seine Präsenz in Rumänien durch strategische Marktentwicklungsinitiativen und verbesserte die Serviceabdeckung in Osteuropa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Vakuumpumpenmarkt als alle neuen, fabrikmäßig hergestellten Geräte, die versiegelte Kammern durch mechanisches oder kinetisches Entfernen von Gasmolekülen evakuieren. Der Erfassungsbereich umfasst rotierende, hin- und hergehende, kinetische, dynamische und Einschlusspumpen, die in der EU-27, dem Vereinigten Königreich, der EFTA und der Türkei verkauft werden.

Ausschluss des Geltungsbereichs: Wir schließen Ersatzteile für den Ersatzteilmarkt, Mietflotten, eigenständige Kompressoren und Wartungsdienste aus.

Überblick über die Segmentierung

-

Nach Pumpentyp

-

Rotationsvakuumpumpen

- Rotationsflügelzellenpumpen

- Schrauben- und Klauenpumpen

- Roots-Pumpen

-

Hubkolbenvakuumpumpen

- Membranpumpen

- Kolbenpumpen

-

Kinetische Vakuumpumpen

- Ejektorpumpen

- Turbomolekularpumpen

- Diffusionspumpen

-

Dynamische Pumpen

- Flüssigringpumpen

- Seitenkanalpumpen

-

Spezialisierte / Fallenpumpen

- Getter-Pumpen

- Kryopumpen

-

Rotationsvakuumpumpen

-

Nach Vakuumniveau

- Grobvakuum (≥10⁻³ mbar)

- Mittelvakuum (10⁻³ – 10⁻⁷ mbar)

- Hoch- und Ultrahochvakuum (<10⁻⁷ mbar)

-

Nach Endverbraucherbranche

- Halbleiter und Elektronik

- Öl und Gas / Energie

- Chemie und Petrochemie

- Pharmazie und Biotechnologie

- Lebensmittel- und Getränkeverpackung

- Stromerzeugung

- Holz, Papier und Zellstoff

- Sonstige Fertigungsbereiche (Automobil, Luft- und Raumfahrt usw.)

-

Nach Antrieb / Schmierung

- Ölgedichtete Pumpen

-

Trockenpumpen (ölfrei)

- Trockene Scrollpumpen

- Trockene Schraubenpumpen

- Trockene Klauenpumpen

-

Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Gesprächen mit OEM-Führungskräften, Prozessingenieuren in Waferfabriken, Leitern von Biopharmazieunternehmen und regionalen Händlern in Mittel-, Nord- und Südeuropa konnten wir Preisentwicklungen, Arbeitszyklen und sich abzeichnende Präferenzen für sauberes Vakuum validieren.

Desk Research

Die Analysten von Mordor beginnen mit Desk Research. Wir werten die PRODCOM-Sendungswerte von Eurostat, die deutschen VDMA-Pumpenindizes und die HMRC-Handelscodes aus, um die Mengenströme und Preise zu vergleichen. Weitere Erkenntnisse stammen aus Kapazitätslisten des Europäischen Halbleiterindustrieverbands, PFAS-Dossiers der ECHA und Artikeln im Journal of Vacuum Science and Technology.

Wir überprüfen auch die 10-Ks der Unternehmen, Investitionsmitteilungen und Zolldatenbanken wie Volza für Länderaufteilungen, während D&B Hoovers und Dow Jones Factiva die Größenordnung der Anbieter überprüfen. Diese Quellen dienen der Veranschaulichung; viele andere öffentliche und kostenpflichtige Referenzen unterstützen die Datensammlung, -validierung und -klärung.

Marktgrößenbestimmung und -prognose

Unser Top-Down-Modell rekonstruiert die Nachfrage aus Produktions- und Handelsdaten und gleicht die Gesamtzahlen dann mit Bottom-Up-Lieferanten-Roll-ups ab. Zu den wichtigsten Treibern gehören Kapazitätserweiterungen in der Halbleiterindustrie, die EU-Chemieproduktion, die Installation von Abfüllanlagen für die Pharmaindustrie, Gigafactory-Projekte für Batterien und das durchschnittliche Ersatzalter von Pumpen. Multivariate Regression, verankert in der Industrieproduktion und Investitionsreihen, projiziert Volumen, während exponentielle Glättung kurzfristige Schwankungen erfasst. Lücken in den Länderdaten werden mit gleitenden Drei-Jahres-Durchschnitten überbrückt, die im Rahmen von Primärgesprächen bestätigt werden.

Zyklus der Datenvalidierung und -aktualisierung

Die leitenden Analysten von Mordor führen Abweichungsprüfungen durch, beheben Anomalien und geben die Zahlen erst nach einer Überprüfung durch Fachkollegen frei. Wir aktualisieren die Datenbank jährlich und geben Zwischenrevisionen heraus, wenn wesentliche Ereignisse eintreten, so dass die Kunden den aktuellsten Überblick erhalten.

Warum Mordors Europa-Vakuumpumpen-Basislinie Vertrauen verdient

Die in Europa veröffentlichten Werte für Vakuumpumpen weichen oft voneinander ab, und wir erkennen diese Gegensätze an.

Unterschiede ergeben sich daraus, ob trockene Mikroelektronikpumpen mit kryogenen Einheiten gebündelt werden, aus der Einbeziehung von Einnahmen aus dem Ersatzteilmarkt, der Inflationsbehandlung und der Aktualisierungskadenz. Mordor meldet nur Gerätewerte, legt die Währung auf den durchschnittlichen EUR-USD des Jahres 2024 fest und aktualisiert jedes Jahr, was die unten gezeigte Spanne erklärt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,26 MRD. USD (2025) | Mordor Intelligence | - |

| 2,36 MRD. USD (2025) | Regionale Beratung A | Inklusive begrenzter Nachrüstsätze und Währungsumrechnung zur Jahresmitte |

| USD 1,60 B (2024) | Globale Unternehmensberatung B | Ohne Hoch- und Ultrahochvakuumsegmente und Prognosen ab 2024 |

| 1,19 MRD. USD (2022) | Industrie Datenanbieter C | Deckt nur nasse Pumpen ab und stützt sich auf ältere Handelsdaten ohne aktuelle Primärprüfungen |

Der Vergleich zeigt, dass die Wahl des Umfangs und der Aktualisierungsrhythmus die größte Abweichung verursachen. Die disziplinierten Definitionen von Mordor, die übergreifende Modellierung und die jährliche Überprüfung schaffen eine ausgewogene, transparente Basis, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Europa-Vakuumpumpenmarkts?

Der Markt wird im Jahr 2026 auf 2,4 Milliarden USD bewertet und soll bis 2031 einen Wert von 3,22 Milliarden USD erreichen, was einer CAGR von 6,05 % entspricht.

Welcher Pumpentyp führt den Europa-Vakuumpumpenmarkt an?

Rotationsflügelzellenpumpen behalten mit 31,45 % des Umsatzes 2025 die Führung, obwohl Turbomolekular-Konstruktionen mit einer CAGR von 7,42 % am schnellsten wachsen.

Wie groß ist das Halbleiter-Endverbrauchersegment?

Halbleiter repräsentierten 27,10 % der Marktgröße des Europa-Vakuumpumpenmarkts im Jahr 2025, angetrieben durch laufende Fab-Erweiterungen und Investitionen in fortschrittliche Knoten.

Warum gewinnen Trockenvakuumpumpen an Bedeutung?

EU-PFAS-Vorschriften und Anforderungen an die Kontaminationskontrolle drängen Nutzer zu ölfreien Pumpen, die fluorierte Schmierstoffe eliminieren und die Gesamtkosten der Compliance senken.

Welches Land bietet die stärksten Wachstumsaussichten?

Die Niederlande weisen mit einer CAGR von 7,12 % bis 2031 die höchste Wachstumsrate auf, unterstützt durch Wasserstoff-Hub-Projekte und neue Batteriefertigungskapazitäten.

Seite zuletzt aktualisiert am: