Taille et part du marché européen du polychlorure de vinyle (PVC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

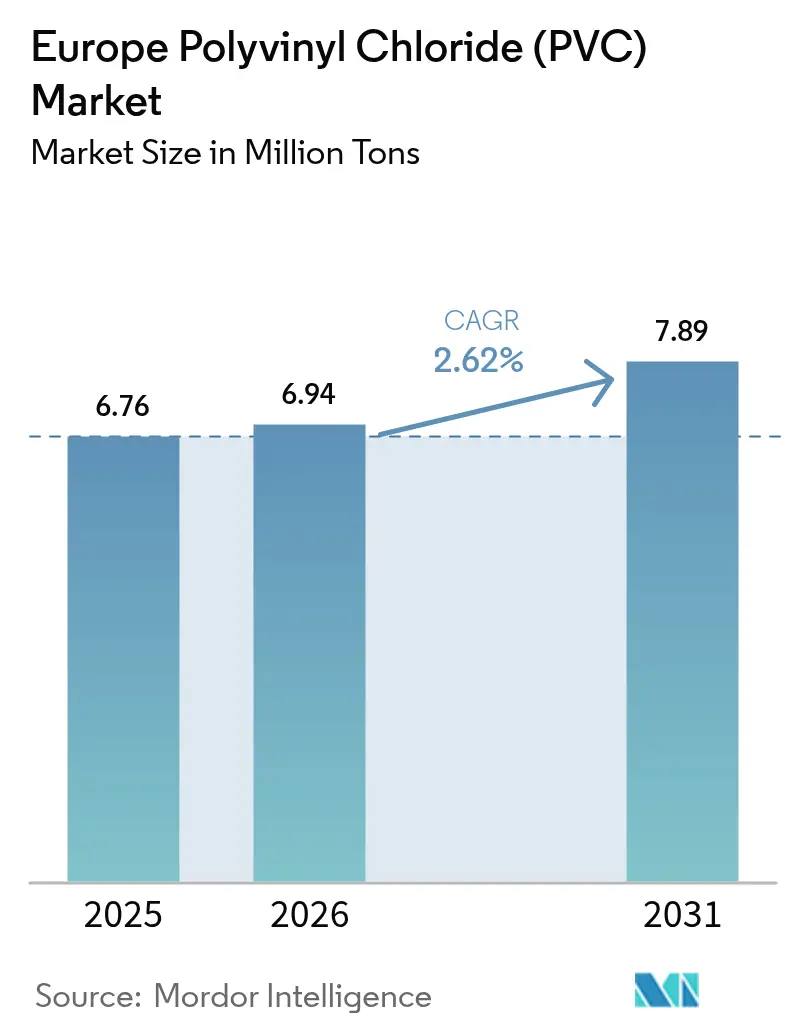

| Taille du marché de l'année de base (2025) | 6.76 Millions de tonnes |

| Volume du Marché (2026) | 6.94 Millions de tonnes |

| Volume du Marché (2031) | 7.89 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du polychlorure de vinyle (PVC) par Mordor Intelligence

La taille du marché européen du polychlorure de vinyle a été évaluée à 6,76 millions de tonnes en 2025 et devrait progresser de 6,94 millions de tonnes en 2026 pour atteindre 7,89 millions de tonnes d'ici 2031, à un CAGR de 2,62 % durant la période de prévision (2026-2031). Sur le marché européen du polychlorure de vinyle (PVC), une croissance structurelle régulière est soutenue par des exigences de conformité, telles que les mises à niveau des infrastructures hydrauliques et les mandats d'achats circulaires. Ces facteurs créent des niches à valeur ajoutée. Cependant, les producteurs font face à des défis, car les coûts énergétiques élevés et les pressions exercées par les importations asiatiques compriment les marges. Cette tension s'est manifestée avec l'insolvabilité en décembre 2025 des complexes de Vynova à Wilhelmshaven et Runcorn. Si la construction représente une part dominante de la demande et ancre le volume global, elle accroît également les risques cycliques. L'évolution du marché vers des segments à spécifications plus élevées et conformes aux réglementations est mise en évidence par la croissance rapide des compounds de câbles à faible émission de fumée et des grades stabilisés au calcium-zinc, où la reprise des marges est plus réalisable. L'Allemagne se distingue comme le principal pôle de consommation, mais la Turquie connaît la croissance la plus rapide, bien qu'avec des fluctuations de prix significatives dues à un afflux d'importations à bas coût.

Principaux enseignements du rapport

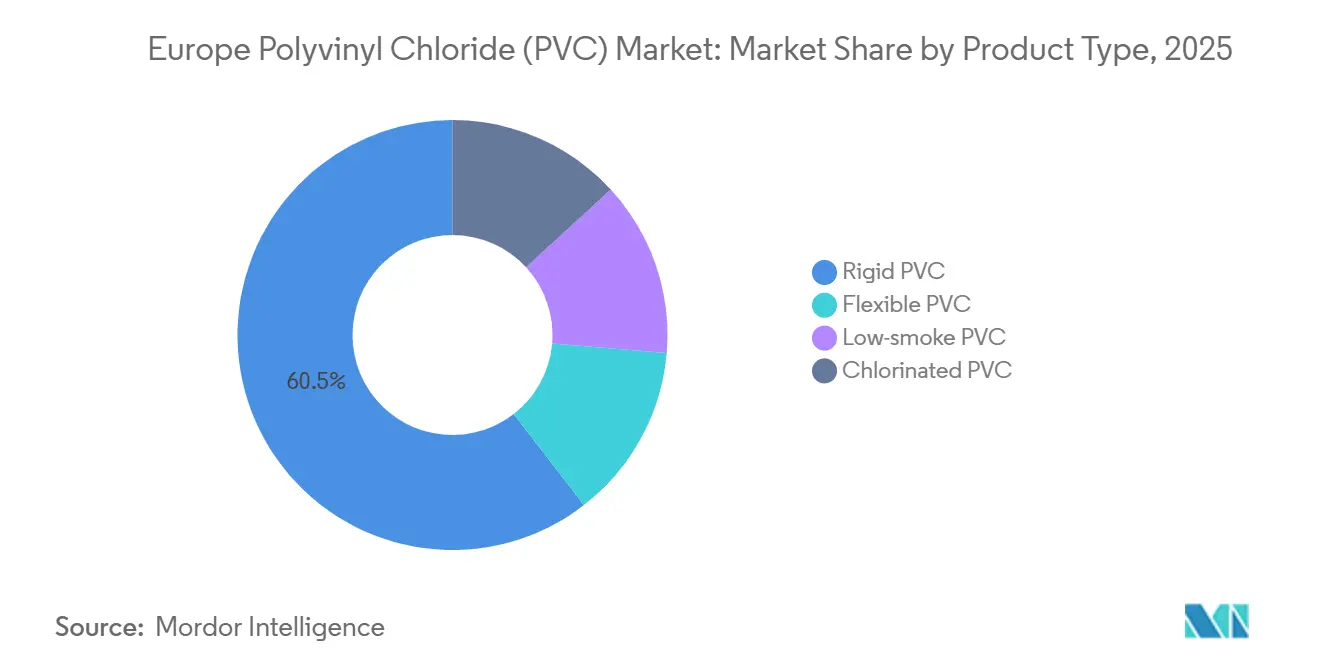

- Par type de produit, le PVC rigide a dominé avec 60,48 % de la part du marché européen du polychlorure de vinyle (PVC) en 2025, tandis que le PVC à faible émission de fumée devrait se développer à un CAGR de 3,88 % jusqu'en 2031.

- Par chimie de stabilisant, les systèmes calcium-zinc représentaient 43,12 % de la taille du marché européen du polychlorure de vinyle (PVC) en 2025 et progressent à un CAGR de 3,49 % jusqu'en 2031.

- Par application, les tuyaux et raccords représentaient 49,24 % du volume de 2025, tandis que les fils et câbles enregistrent le CAGR projeté le plus élevé à 3,61 % jusqu'en 2031.

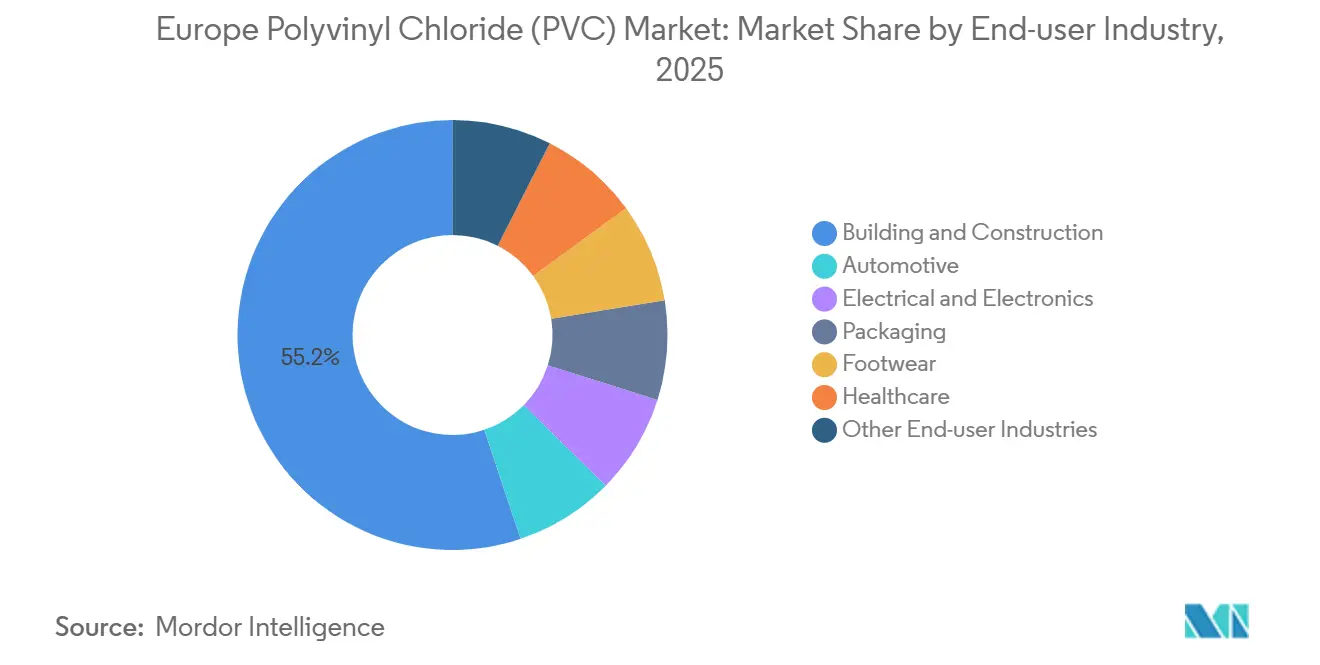

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 55,15 % de la taille du marché en 2025, tandis que l'électricité et l'électronique devrait se développer à un CAGR de 3,92 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec 21,13 % du volume de 2025 ; la Turquie devrait croître à un CAGR de 3,33 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du polychlorure de vinyle (PVC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives d'allègement des véhicules automobiles | +0.50% | Allemagne, France, Espagne, Italie | Moyen terme (2-4 ans) |

| Financement de l'UE pour la mise à niveau des infrastructures hydrauliques | +0.70% | Espagne, Italie, France, Allemagne | Moyen terme (2-4 ans) |

| Forte demande de câbles HT pour l'éolien offshore | +0.40% | Allemagne, Royaume-Uni, France, Pays-Bas | Long terme (≥ 4 ans) |

| L'épine dorsale hydrogène nécessite des tuyaux chemisés en PVC | +0.30% | Allemagne, Pays-Bas, Belgique | Long terme (≥ 4 ans) |

| Mandats d'achats circulaires VinylPlus | +0.60% | Allemagne, France, Royaume-Uni, Italie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Initiatives d'allègement des véhicules automobiles

Les constructeurs automobiles européens intègrent de plus en plus le polychlorure de vinyle (PVC) dans les véhicules, notamment dans les garnitures intérieures, les panneaux de portière et les revêtements de soubassement, en raison de la densité plus faible du polymère par rapport aux plastiques techniques. La poussée vers l'électrification a stimulé la demande d'isolation de câbles ignifuges, car les réductions de poids contribuent à l'allongement de l'autonomie. De plus, les compounds en boucle fermée intégrant un recyclat certifié gagnent en popularité. Ces dernières années, Benvic a étendu sa capacité de recyclat dans son installation de Porcieu-Amblagnieu. Cette démarche stratégique positionne Benvic pour répondre aux programmes d'approvisionnement de rang 1 qui imposent une teneur minimale en matière recyclée. Par conséquent, les mandats des équipementiers (OEM) en Allemagne, en France, en Espagne et en Italie stimulent la croissance du marché européen du polychlorure de vinyle (PVC).

Financement de l'UE pour la mise à niveau des infrastructures hydrauliques

Le Fonds de récupération et de résilience de l'UE a alloué des fonds au renouvellement des réseaux d'eau, l'Espagne et l'Italie ayant conjointement obtenu une part significative[1]Commission européenne, "Fonds de récupération et de résilience," europa.eu . Les canalisations obsolètes en amiante-ciment et en fonte ductile, sujettes aux fuites, sont remplacées par des conduites en PVC. Ces nouvelles conduites ont une durée de vie de 50 ans et sont résistantes à la corrosion. Les activités d'approvisionnement sont fortement concentrées sur la période 2024-2026, ce qui stimule la demande de tuyaux rigides et contribue à la croissance projetée. Les entrepreneurs choisissent de plus en plus le PVC-O et le PVC-U pour les conduites sous pression, une tendance qui stimule considérablement le marché européen du polychlorure de vinyle (PVC).

L'épine dorsale hydrogène nécessite des tuyaux chemisés en PVC

En Europe, un réseau hydrogène proposé, s'étendant sur des milliers de kilomètres, promeut l'utilisation de l'acier chemisé en PVC pour sa distribution basse pression. Des essais dans le cluster de Salzgitter en Allemagne ont validé l'imperméabilité du matériau et sa résistance à la fragilisation. Bien que les volumes restent encore modestes, cette spécification haut de gamme améliore les marges bénéficiaires et alimente l'expansion du marché européen du polychlorure de vinyle (PVC).

Mandats d'achats circulaires VinylPlus

VinylPlus a recyclé 724 638 tonnes de PVC en 2024 et vise à atteindre 1 million de tonnes par an d'ici 2030[2]VinylPlus, "Rapport de durabilité 2024," vinylplus.eu . Les appels d'offres publics en Allemagne, en France et au Royaume-Uni imposent désormais des seuils de teneur en matière recyclée allant de 25 % à 75 %, réorientant considérablement la demande vers le recyclat certifié. L'accréditation ISCC PLUS, obtenue par KEM ONE en 2025, permet des revendications de bilan massique qui attirent des primes d'approvisionnement, contribuant collectivement 0,6 point de pourcentage supplémentaire à la croissance du marché durant la période de prévision 2026-2031.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions des détaillants sur les emballages alimentaires en PVC | -0.40% | À l'échelle de l'UE (en premier lieu en Allemagne, en France et aux Pays-Bas) | Court terme (≤ 2 ans) |

| Renforcement des limites REACH sur les stabilisants historiques | -0.30% | UE27 (uniforme), dérogations au Royaume-Uni | Moyen terme (2-4 ans) |

| Volatilité des droits antidumping sur les importations | -0.20% | Allemagne, Italie, France, Espagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interdictions des détaillants sur les emballages alimentaires en PVC

D'ici 2027, les grandes chaînes de supermarchés prévoient d'éliminer progressivement le PVC de leurs emballages alimentaires à marque propre. Cette initiative devrait avoir un impact sur la demande de films flexibles, entraînant une réduction significative. De plus, avec l'imposition de limites sur le BPA et les PFAS, la politique devrait ralentir le taux de croissance du marché du polychlorure de vinyle (PVC) en Europe. Ce déclin est attribué à l'adoption croissante de substituts en polyéthylène et en PLA sur les rayons des détaillants.

Renforcement des limites REACH sur les stabilisants historiques

Entrée en vigueur en novembre 2024, une nouvelle limite sur le plomb complique le recyclage mécanique des anciens cadres de fenêtres, dont beaucoup contiennent encore des additifs au plomb. La nécessité d'un tri coûteux et de l'élimination de ces additifs réduit les bénéfices des recycleurs. Cette réduction a eu un impact négatif sur la croissance prévue pour la période 2026-2031 et a renforcé la prime de conformité pour le recyclat propre sur le marché européen du polychlorure de vinyle (PVC).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance du rigide, accélération du faible émission de fumée

Le PVC rigide représentait 60,48 % du marché européen du polychlorure de vinyle (PVC) en 2025. Cette domination était portée par l'utilisation de tuyaux, raccords et profilés de fenêtres, qui bénéficient de la durabilité à long terme du polymère. Le PVC à faible émission de fumée croît à un CAGR de 3,88 % durant la période de prévision 2026-2031. La demande de PVC rigide est restée forte en Allemagne, où les fenêtres en PVC-U détiennent une part de marché significative, et dans le sud de l'Europe, où une initiative de remplacement des canalisations est en cours. Bien que les formulations à faible émission de fumée représentaient une part plus modeste du marché en 2025, elles ont connu une croissance rapide en raison des exigences de sécurité incendie définies dans les réglementations récentes. Par conséquent, la taille du marché des produits à faible émission de fumée dans le secteur européen du PVC devrait se développer davantage durant la période de prévision 2026-2031. À mesure que les réglementations en matière de sécurité des bâtiments se sont renforcées, les fabricants de câbles ont opéré une transition des compounds traditionnels vers des grades premium à faible teneur en chlore et en gaz acides. Ce changement, bien qu'améliorant la sécurité, entraîne des coûts plus élevés par rapport au PVC flexible standard. Les producteurs capables de certifier à la fois les performances en matière de fumée et la teneur en matière recyclée ont capté une part de marché plus importante. En revanche, les fournisseurs de PVC rigide de commodité ont rencontré des difficultés, luttant avec des marges réduites face à la concurrence des importations asiatiques, dont les prix sont inférieurs aux offres nationales.

Par type de stabilisant : ascendance du calcium-zinc

Les systèmes calcium-zinc représentaient 43,12 % du volume de 2025 et progressent à un CAGR de 3,49 % durant la période de prévision 2026-2031, portés par l'élimination complète des stabilisants au plomb et un abandon des chimies à base d'étain plus coûteuses. Bien que les formulations à base d'étain et d'organoétain restent essentielles pour les grades cristal transparent, elles font l'objet d'un examen de l'ECHA pour toxicité reproductive. Par conséquent, la part des systèmes à base d'étain sur le marché européen du polychlorure de vinyle (PVC) devrait diminuer, les systèmes calcium-zinc se rapprochant de la domination des résines stabilisées durant la période de prévision 2026-2031.

Les facteurs économiques soutiennent ces évolutions réglementaires : le calcium-zinc offre une stabilité thermique comparable à un coût inférieur à celui des homologues à base d'organoétain. Les producteurs qui fabriquent leurs stabilisants en interne bénéficient d'une amélioration des marges, mais les compoundeurs à façon dépendant d'additifs externes font face à des coûts de conformité plus élevés. La restriction REACH sur le plomb dans le PVC recyclé, mise en œuvre en novembre 2024, a stimulé les investissements dans le tri par fluorescence X et les technologies de dissolution sélective, donnant un avantage concurrentiel aux recycleurs intégrés verticalement.

Par application : ancrage des tuyaux, accélération des câbles

Les tuyaux et raccords ont absorbé 49,24 % du volume total en 2025, portés par un renouvellement du réseau hydraulique financé par l'UE, dont le pic est prévu en 2026-2027. Les fils et câbles devraient afficher un CAGR de 3,61 % sur la période 2026-2031, portés par les déploiements dans l'éolien offshore, les centres de données et la recharge des véhicules électriques. Par conséquent, les maisons de compoundage fournissant des formulations LSA classées Bca enregistrent une forte croissance de leur chiffre d'affaires, même avec des tonnages modérés.

À mesure que les interdictions des détaillants prennent de l'ampleur, l'utilisation de films flexibles dans les emballages alimentaires diminue, la part de marché du film devant encore diminuer d'ici 2031. De même, la demande de tubes médicaux et de poches de sang évolue. Ce changement est largement dû à l'expiration imminente du DEHP en juillet 2030, poussant les hôpitaux à tester des alternatives en TPE et PP.

Par secteur d'utilisation finale : ancrage de la construction, accélération de l'électronique

Le bâtiment et la construction ont consommé 55,15 % du volume de 2025, consolidant leur rôle de pierre angulaire du marché européen du polychlorure de vinyle (PVC). Si les objectifs de recyclage et le réseau de collecte de profilés de fenêtres bien établi en Allemagne renforcent le discours sur la durabilité, ils n'isolent pas entièrement les volumes des fluctuations liées aux cycles du logement. L'électricité et l'électronique connaissent la croissance la plus rapide à un CAGR de 3,92 % durant la période de prévision 2026-2031, portées par les spécifications strictes pour l'isolation ignifuge dans le câblage éolien offshore.

Les applications automobiles contribuent à une croissance régulière, bien que modeste, stimulée par la demande croissante de composants intérieurs légers. Pendant ce temps, le secteur de l'emballage se contracte en raison des interdictions imposées par les détaillants, et le secteur de la santé s'éloigne progressivement mais résolument du PVC plastifié. Par conséquent, le marché s'oriente de plus en plus vers des segments où la conformité et la performance sont primordiales, conduisant à un paysage européen du PVC bifurqué.

Analyse géographique

L'Allemagne représentait 21,13 % du volume total de 2025, portée par une part dominante dans les fenêtres en PVC-U et un taux de recyclage impressionnant pour les profilés post-consommation. Malgré les pressions sur les marges des producteurs dues à la flambée des coûts de l'électricité, le marché allemand du PVC devrait croître régulièrement durant la période de prévision 2026-2031. La France, portée par des dépenses importantes en remplacement de canalisations et un solide écosystème de recyclage de profilés, occupe la deuxième place. Pendant ce temps, le Royaume-Uni est aux prises avec les complexités du respect à la fois du REACH de l'Union européenne et des obligations distinctes du DEFRA, compliquant la situation des transformateurs opérant de part et d'autre de la Manche.

En 2023, l'Italie est devenue le premier importateur européen de PVC. Des appels d'offres compétitifs et une offre robuste en provenance d'Asie ont fait baisser les prix moyens en 2024. Bien que les extrudeurs locaux restent actifs grâce au financement des infrastructures hydrauliques, la sous-cotation continue des prix a entravé toute reprise significative des marges. L'Espagne, faisant écho aux initiatives d'infrastructure de l'Italie, a alloué des fonds substantiels à des programmes de réduction des fuites favorisant les tuyaux en PVC-O. Cependant, il convient de noter que les nouveaux projets de construction sont en retard par rapport aux chiffres d'avant la pandémie.

La Turquie affiche le CAGR prévisionnel le plus élevé à 3,33 % durant la période 2026-2031. Au cours des dix premiers mois de 2025, les importations ont fortement augmenté, même si Petkim opérait à environ la moitié de sa capacité. Pourtant, les prix au comptant ont chuté à des niveaux rappelant la pandémie. Le pays s'est positionné comme un débouché essentiel pour les cargaisons excédentaires en provenance des États-Unis et d'Asie, une démarche qui injecte de la volatilité dans le marché européen du PVC au sens large.

Dans le reste de l'Europe, couvrant l'Europe centrale et orientale, la Scandinavie et les Balkans, le retard de la construction et les tarifs énergétiques élevés ont maintenu les taux d'utilisation en dessous des niveaux optimaux. Sans protections commerciales pour combler l'écart de coût avec les importateurs, une rationalisation supplémentaire parmi les producteurs non intégrés semble probable.

Paysage concurrentiel

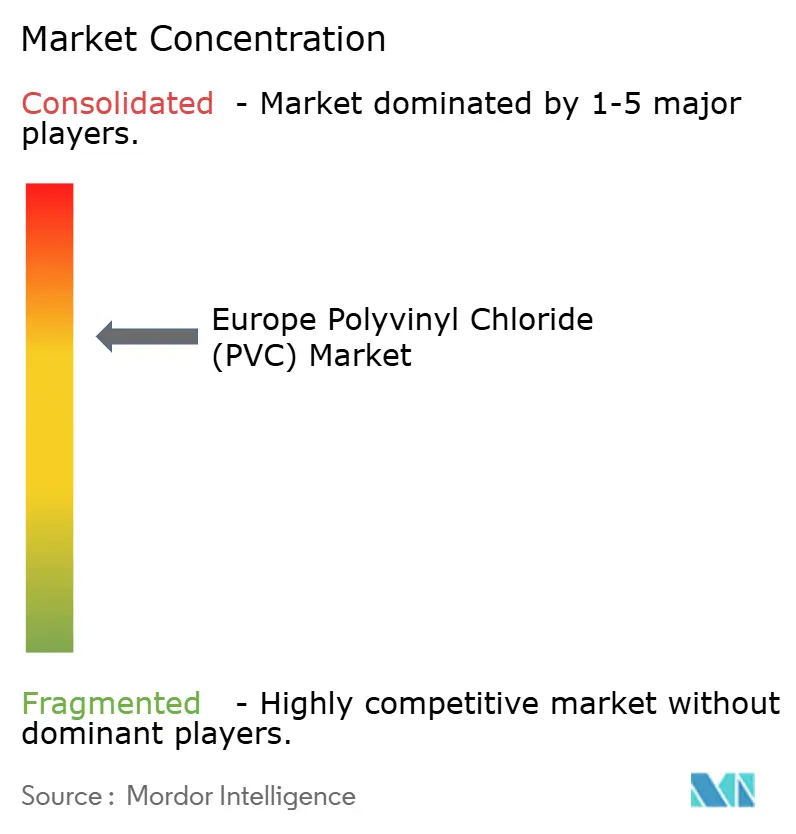

Le marché européen du polychlorure de vinyle (PVC) est modérément consolidé. INEOS, Westlake et KEM ONE détenaient collectivement une part notable de la capacité effective en 2025. La rationalisation s'est accélérée lorsque INEOS Inovyn a fermé deux lignes en juillet 2024 et que Vynova a déposé une demande d'insolvabilité en décembre 2025. Cependant, les taux d'utilisation agrégés sont restés à environ 65 %, reflétant une demande faible plutôt qu'une offre tendue.

Les producteurs axés sur les coûts ont réagi en déposant des pétitions antidumping ; INEOS seul a plusieurs dossiers chimiques en attente. Les entreprises axées sur la différenciation poursuivent des stratégies bio-attribuées et à teneur en matière recyclée. Par exemple, KEM ONE a lancé du PVC à bilan massique certifié ISCC PLUS en 2025, et Benvic a obtenu la certification OCS Europe tout en doublant sa capacité de recyclat. Pendant ce temps, les fournisseurs de la région Asie-Pacifique, notamment Shin-Etsu, LG Chem et Formosa Plastics, étendent leurs capacités aux États-Unis et dans la région Asie-Pacifique. Ces expansions ciblent stratégiquement le marché européen du polychlorure de vinyle (PVC), en tirant parti des avantages en termes de coûts des matières premières.

Les investissements technologiques se concentrent sur les trieurs par fluorescence X pour les recyclats contaminés au plomb et les packages d'additifs neutralisants d'acide. Ces innovations garantissent la conformité aux seuils de fumée EN 50399 sans compromettre le retard au feu. Par conséquent, le paysage concurrentiel du marché est divisé entre des résines de commodité dont le prix est aligné sur la parité asiatique et des grades spéciaux dont le prix est basé sur la valeur de conformité.

Leaders du secteur européen du polychlorure de vinyle (PVC)

INEOS

KEM ONE

Shin-Etsu Chemical Co. Ltd.

Vynova Group

Westlake Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Vynova, une entreprise européenne, a annoncé le lancement d'un programme de recherche et développement visant à faire progresser le recyclage du PVC. Cette initiative cherche à orienter la chaîne de valeur du PVC vers une plus grande circularité. Vynova se concentre sur l'innovation de technologies permettant d'éliminer les métaux lourds des déchets de PVC post-consommation.

- Décembre 2024 : Kem One et Olin ont conclu un accord de fabrication pour renforcer leurs positions sur le marché mondial. Olin mettra à profit son expertise dans la production d'EDC et son vaste réseau commercial, tandis que Kem One appliquera ses compétences industrielles pour convertir l'EDC en PVC.

Périmètre du rapport sur le marché européen du polychlorure de vinyle (PVC)

Le polychlorure de vinyle (PVC) est un matériau thermoplastique haute résistance largement utilisé dans des applications telles que les tuyaux, les dispositifs médicaux et l'isolation des fils et câbles. C'est le troisième matériau thermoplastique le plus utilisé au monde en termes d'utilisation.

Le marché européen du polychlorure de vinyle (PVC) est segmenté par type de produit, type de stabilisant, application, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en PVC rigide, PVC flexible, PVC à faible émission de fumée et PVC chloré. Par type de stabilisant, le marché est segmenté en à base de calcium, à base de plomb, à base d'étain et d'organoétain, à base de baryum et autres. Par application, le marché est segmenté en tuyaux et raccords, films et feuilles, fils et câbles, bouteilles, profilés, tuyaux flexibles et tubes, et autres applications. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile, électricité et électronique, emballage, chaussures, santé et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le polychlorure de vinyle dans 6 pays des principales régions européennes. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| PVC rigide | PVC rigide transparent |

| PVC rigide non transparent | |

| PVC flexible | PVC flexible transparent |

| PVC flexible non transparent | |

| PVC à faible émission de fumée | |

| PVC chloré |

| À base de calcium (Ca-Zn) |

| À base de plomb (Pb) |

| À base d'étain et d'organoétain (Sn) |

| À base de baryum et autres (métaux mixtes liquides) |

| Tuyaux et raccords |

| Films et feuilles |

| Fils et câbles |

| Bouteilles |

| Profilés, tuyaux flexibles et tubes |

| Autres applications |

| Bâtiment et construction |

| Automobile |

| Électricité et électronique |

| Emballage |

| Chaussures |

| Santé |

| Autres secteurs d'utilisation finale |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Turquie |

| Reste de l'Europe |

| Par type de produit | PVC rigide | PVC rigide transparent |

| PVC rigide non transparent | ||

| PVC flexible | PVC flexible transparent | |

| PVC flexible non transparent | ||

| PVC à faible émission de fumée | ||

| PVC chloré | ||

| Par type de stabilisant | À base de calcium (Ca-Zn) | |

| À base de plomb (Pb) | ||

| À base d'étain et d'organoétain (Sn) | ||

| À base de baryum et autres (métaux mixtes liquides) | ||

| Par application | Tuyaux et raccords | |

| Films et feuilles | ||

| Fils et câbles | ||

| Bouteilles | ||

| Profilés, tuyaux flexibles et tubes | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile | ||

| Électricité et électronique | ||

| Emballage | ||

| Chaussures | ||

| Santé | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Turquie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté du marché européen du polychlorure de vinyle (PVC) en 2031 ?

La taille du marché européen du polychlorure de vinyle (PVC) s'établit à 6,94 millions de tonnes en 2026 et devrait atteindre 7,89 millions de tonnes d'ici 2031 à un CAGR de 2,62 %.

Quel segment connaît la croissance la plus rapide dans les applications européennes du PVC ?

Les compounds de câbles à faible émission de fumée devraient enregistrer un CAGR de 3,88 % jusqu'en 2031, le plus élevé parmi les segments de produits.

Pourquoi Vynova a-t-elle déposé une demande d'insolvabilité en 2025 ?

Des coûts énergétiques durablement élevés et des importations asiatiques à bas prix ont comprimé les marges, rendant les opérations à Wilhelmshaven et Runcorn non viables.

Quelle chimie de stabilisant domine le PVC européen aujourd'hui ?

Les systèmes calcium-zinc détiennent 43,12 % de part de marché et continuent de se développer à mesure que les alternatives au plomb et à l'étain sont progressivement éliminées.

Quel rôle joue la teneur en matière recyclée dans les décisions d'approvisionnement ?

Les appels d'offres publics imposent de plus en plus des seuils de PVC recyclé de 25 à 75 %, plaçant les producteurs disposant de recyclat certifié en tête de la file des fournisseurs.

Dernière mise à jour de la page le: