Taille et parts du marché européen des soins bucco-dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

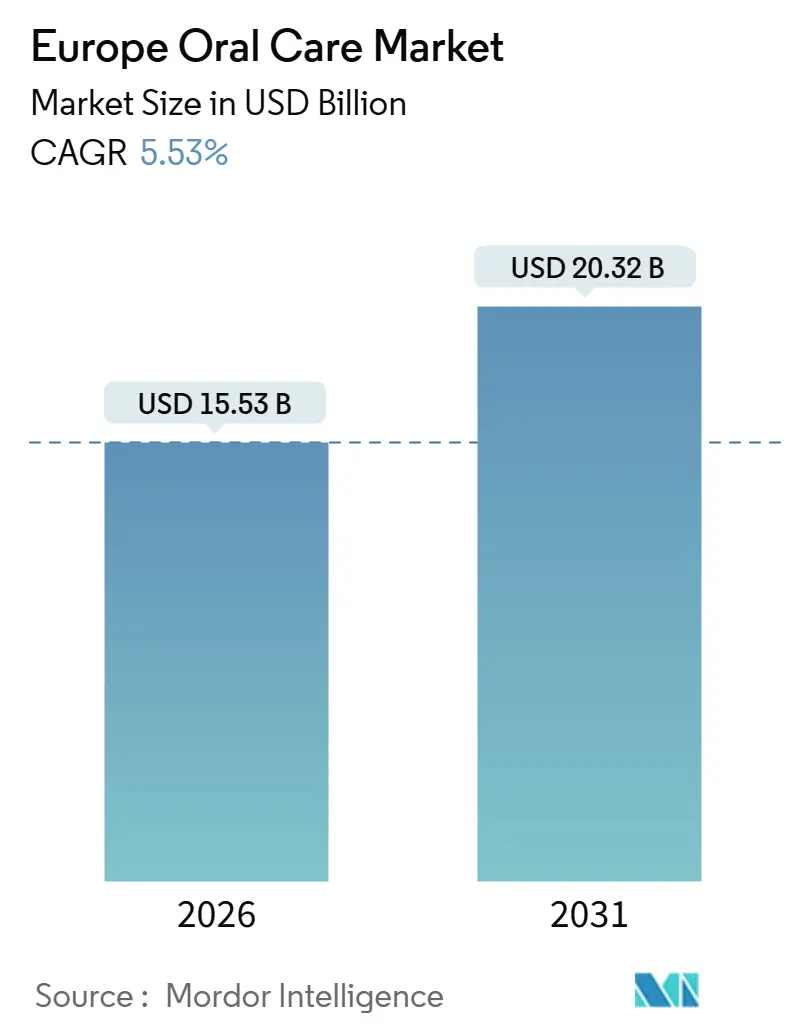

| Taille du Marché (2026) | 15.53 Milliards de dollars |

| Taille du Marché (2031) | 20.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

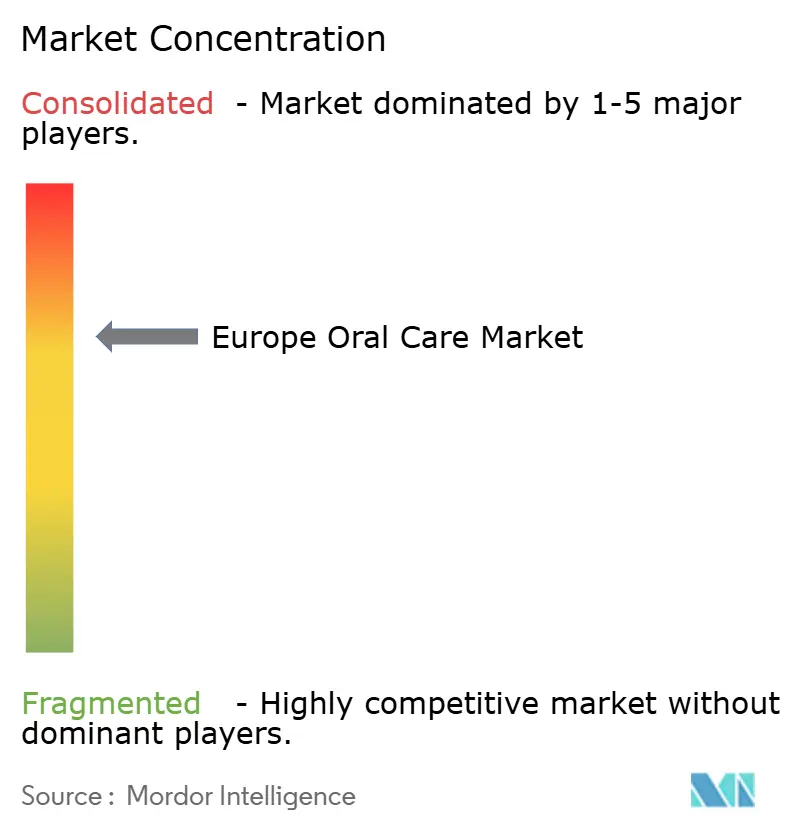

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des soins bucco-dentaires par Mordor Intelligence

La taille du marché européen des soins bucco-dentaires est estimée à 15,53 milliards USD en 2026, et devrait atteindre 20,32 milliards USD d'ici 2031, à un TCAC de 5,53 % au cours de la période de prévision (2026-2031). Cette trajectoire reflète une confluence de mutations démographiques, d'une dynamique réglementaire favorable et d'une innovation produit portée par la technologie, qui distingue l'Europe des autres marchés matures. Le profil vieillissant de la région, avec des individus âgés de 65 ans et plus représentant 21,6 % de la population de l'UE en 2024, génère une demande soutenue pour des formulations de soins dentaires spécialisées répondant aux besoins liés au retrait gingival, à la sensibilité et aux soins restaurateurs. Parallèlement, les systèmes de santé nationaux intègrent l'hygiène bucco-dentaire préventive dans les protocoles de soins primaires, un pivot stratégique qui élève l'utilisation courante des produits au-delà des préoccupations cosmétiques. Les reformulations à étiquette propre, telles que les dentifrices sans dioxyde de titane et les brosses à base de bambou, gagnent de l'espace en rayon à mesure que les distributeurs renforcent leurs critères de durabilité. Dans le même temps, les droits antidumping sur l'érythritol chinois et un contrôle plus strict de la contrefaçon alourdissent les contraintes de coûts et de conformité, favorisant les entreprises dotées de chaînes d'approvisionnement diversifiées.

Principaux enseignements du rapport

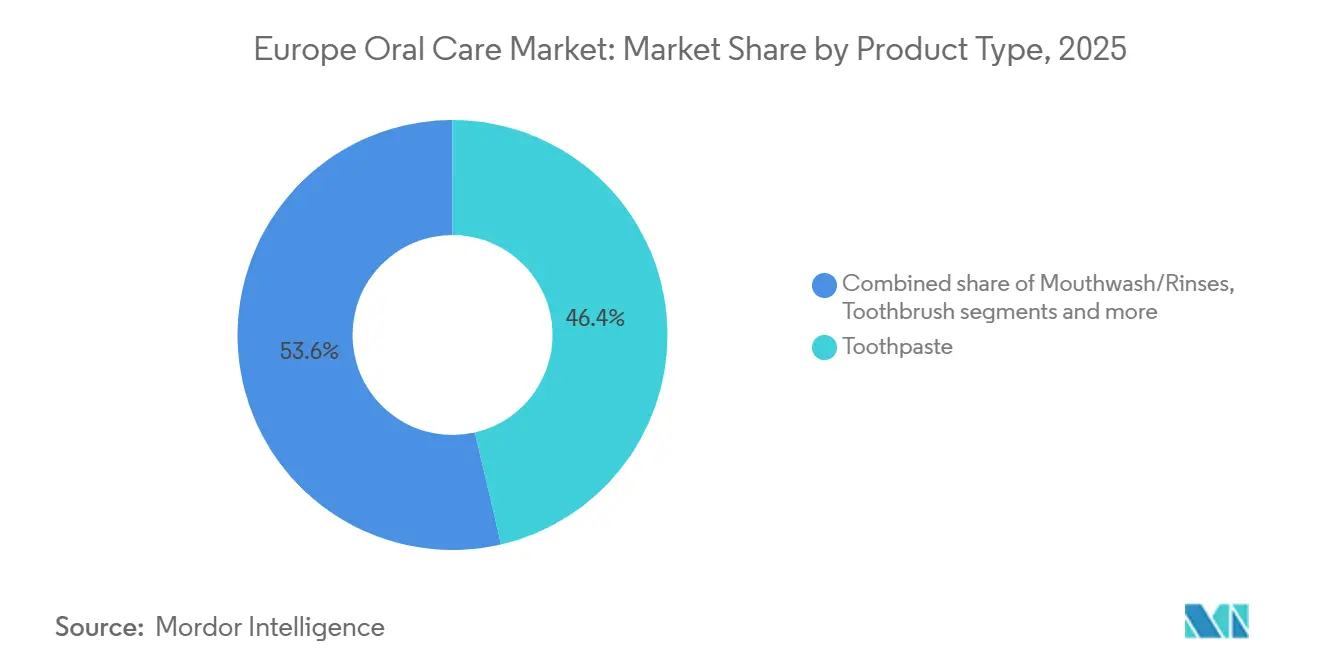

- Par type de produit, le dentifrice a dominé avec 46,38 % de la part de marché des soins bucco-dentaires en 2025, tandis que les bains de bouche/rince-bouche devraient progresser à un TCAC de 5,97 % jusqu'en 2031.

- Par catégorie, les gammes conventionnelles et synthétiques représentaient 89,47 % du chiffre d'affaires en 2025 ; les produits naturels et biologiques affichent la trajectoire la plus rapide avec un TCAC de 6,35 % jusqu'en 2031.

- Par utilisateur final, les adultes dominaient avec 93,71 % du volume en 2025, mais le segment enfants progresse plus rapidement avec un TCAC de 7,36 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 36,59 % de la valeur en 2025, tandis que les boutiques en ligne progressent à un TCAC de 6,87 % jusqu'en 2031.

- Par géographie, l'Allemagne a contribué à hauteur de 16,81 % de la valeur 2025 ; l'Espagne devrait afficher la plus forte croissance nationale avec un TCAC de 7,66 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des soins bucco-dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de dentifrice naturel et biologique | +0.9% | Europe occidentale, notamment l'Allemagne, le Royaume-Uni, la France | Moyen terme (3-4 ans) |

| L11 : Intérêt croissant des consommateurs pour l'hygiène bucco-dentaire | +1.2% | Toute l'Europe, avec un impact plus fort en Europe du Nord | Long terme (≥ 5 ans) |

| L12 : Intégration des technologies intelligentes dans les brosses à dents électriques | +0.7% | Europe occidentale et Europe du Nord | Moyen terme (3-4 ans) |

| L13 : Initiatives gouvernementales favorables à l'hygiène bucco-dentaire | +0.8% | Royaume-Uni, France, pays nordiques, Europe de l'Est | Long terme (≥ 5 ans) |

| Vieillissement de la population et besoins en matière de santé dentaire | +1.1% | Toute l'Europe, avec l'impact le plus élevé en Allemagne, en Italie et dans les pays nordiques | Long terme (≥ 5 ans) |

| Hausse du revenu disponible et des dépenses de santé | +0.8% | Europe de l'Est, Europe du Sud | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de dentifrice naturel et biologique

Les formulations à étiquette propre, exemptes de tensioactifs synthétiques, d'édulcorants artificiels et de microplastiques, reconfigurent les stratégies d'approvisionnement des chaînes de distribution européennes. Le laurylsulfate de sodium conventionnel cède la place à des tensioactifs dérivés de la noix de coco, tandis que le dioxyde de titane, interdit dans les applications alimentaires en vertu du Règlement UE 2022/63, fait l'objet d'abandons volontaires dans les soins bucco-dentaires malgré sa légalité persistante dans ce domaine. The Humble Co. a élargi sa gamme de brosses à dents en bambou et de comprimés de dentifrice naturel en 2024, obtenant des référencements chez Carrefour et Tesco qui réservaient auparavant leurs linéaires aux marques multinationales. Denttabs a lancé des comprimés de dentifrice enrichis en fluor en 2024, répondant à une critique récurrente selon laquelle les formats en comprimés compromettaient la prévention des caries, et le produit a obtenu la conformité à la norme ISO 11609 en matière d'abrasivité, signalant sa disponibilité pour une validation clinique. Cette évolution n'est pas uniquement portée par les consommateurs ; les responsables des achats dans les hôpitaux et les maisons de retraite intègrent des critères de durabilité dans les cahiers des charges des appels d'offres, privilégiant les fournisseurs titulaires des certifications Cradle to Cradle ou EU Ecolabel, qui attestent d'emballages biodégradables et de principes actifs issus de sources éthiques.

Intérêt croissant des consommateurs pour l'hygiène bucco-dentaire

Les consommateurs européens accordent une priorité croissante à l'hygiène bucco-dentaire, ce qui stimule la croissance du marché des soins bucco-dentaires. Ils reconnaissent qu'une bonne santé bucco-dentaire a une incidence directe sur la santé cardiovasculaire, la gestion du diabète et le bien-être respiratoire. Cette prise de conscience a transformé les soins bucco-dentaires, passant d'une simple routine quotidienne à une pratique de santé essentielle. Les personnes âgées, qui souffrent davantage de problèmes dentaires, recherchent activement des produits de soins bucco-dentaires avancés et adoptent des routines d'hygiène rigoureuses. Selon l'OCDE, la population âgée de 65 ans et plus passera de 21 % en 2023 à 30 % d'ici 2050 [1]Source : Organisation de coopération et de développement économiques (OCDE), "Panorama de la santé : Europe 2024", oecd.org. Ce vieillissement de la population façonne activement le marché des soins bucco-dentaires en générant une demande pour des produits spécifiques. Ces personnes ont besoin d'articles spécialisés tels que des dentifrices contre la sécheresse buccale, des bains de bouche anti-maladies gingivales et des solutions pour l'entretien des prothèses dentaires. Leurs besoins en produits de santé bucco-dentaire ciblés incitent les entreprises à développer de nouvelles solutions et à élargir le marché des soins bucco-dentaires spécialisés.

Intégration des technologies intelligentes dans les brosses à dents électriques

Les retours d'information guidés par l'intelligence artificielle et les capteurs de pression font évoluer les brosses à dents électriques, passant d'outils de confort à de véritables dispositifs diagnostiques. Philips a lancé la Sonicare 9900 Prestige en 2024, dotée de la technologie SenseIQ qui ajuste l'intensité en temps réel en fonction de la sensibilité gingivale et de la densité de la plaque dentaire, et l'application compagnon génère des cartographies de brossage personnalisées que les utilisateurs peuvent partager avec les professionnels dentaires lors de consultations en télémédecine. L'Oral-B iO Series 10 de Procter & Gamble, lancée en 2024, intègre un écran tactile couleur et une charge magnétique qui réduit l'encombrement des câbles, répondant à un point de friction dans l'ergonomie de la salle de bain, tandis que son algorithme d'intelligence artificielle suit 16 zones de la bouche et signale les zones de négligence chronique, créant une boucle de rétroaction qui améliore l'observance de la technique de brossage de 34 % selon un essai clinique de 2024 publié dans le Journal of Clinical Dentistry. Oclean, une marque challenger, est entrée sur les marchés européens en 2024 avec un modèle par abonnement tarifé 40 % en dessous des acteurs établis, associant des têtes de brosse et des recharges de dentifrice à des analyses de brossage stockées dans le nuage, une stratégie qui séduit les millennials soucieux des coûts et qui privilégient la portabilité des données à l'héritage de marque. Ces innovations convergent avec des pilotes de télématique en assurance dentaire aux Pays-Bas et en Suède, où les assureurs offrent des réductions de prime aux assurés qui partagent leurs données de brossage, à l'image des modèles basés sur l'utilisation dans l'assurance automobile.

Initiatives gouvernementales favorables à l'hygiène bucco-dentaire

Les gouvernements européens transforment activement leurs programmes de soins bucco-dentaires en allant au-delà des simples campagnes de sensibilisation pour créer des politiques de santé globales. Le Royaume-Uni a activement mis en œuvre le Plan de redressement dentaire du Service national de santé (NHS) depuis février 2024, qui met l'accent sur la prévention à travers le programme « Smile for Life » et place stratégiquement des professionnels dentaires dans les écoles des régions sous-dotées [2]Source : Service national de santé (NHS), "SMILE4LIFE", england.nhs.uk. Par ailleurs, la Roumanie agit à travers sa « Campagne nationale d'amélioration de la santé bucco-dentaire (2025-2030) » pour remédier activement aux inégalités d'accès aux soins bucco-dentaires et les réduire. L'assemblée mondiale de l'Organisation mondiale de la santé sur la santé bucco-dentaire de novembre 2024 fait activement avancer le programme en faveur d'une couverture universelle des soins bucco-dentaires d'ici 2030, ce qui incite les pays européens à élaborer des stratégies de mise en œuvre détaillées. Ces évolutions politiques créent activement de nouvelles opportunités sur le marché pour les supports pédagogiques et les produits spécialisés qui soutiennent les initiatives de santé publique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prédominance des méthodes traditionnelles de nettoyage des dents | -0.6% | Europe de l'Est, zones rurales à travers l'Europe | Court terme (≤ 2 ans) |

| Produits contrefaits affectant la réputation des marques | -0.8% | Europe de l'Est, canaux en ligne | Moyen terme (3-4 ans) |

| Fluctuations des prix des matières premières | -0.5% | Toute l'Europe, avec un impact plus élevé sur les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Exigences de conformité réglementaire | -0.4% | Toute l'Europe, affectant particulièrement les petits fabricants | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Prédominance des méthodes traditionnelles de nettoyage des dents

Les consommateurs européens s'en tiennent largement aux méthodes traditionnelles de soins bucco-dentaires, ce qui freine la croissance des produits de soins bucco-dentaires avancés dans la région. De nombreuses personnes continuent d'utiliser des brosses à dents manuelles et des dentifrices basiques en raison de préoccupations liées aux coûts, d'un manque de sensibilisation aux produits plus récents et d'un accès limité à l'éducation dentaire. Ce comportement est particulièrement répandu chez les personnes âgées et les populations rurales. La plupart des consommateurs considèrent les soins bucco-dentaires comme une simple tâche quotidienne et estiment que se brosser les dents deux fois par jour avec des outils manuels répond à leurs besoins, même lorsque les dentistes recommandent des alternatives modernes. Les régions à revenus plus faibles d'Europe centrale et orientale affichent une adoption minimale des brosses à dents électriques, des outils de nettoyage interdentaire et des produits thérapeutiques. Cette faible adoption a un impact direct sur les ventes de produits d'hygiène bucco-dentaire innovants.

Produits contrefaits affectant la réputation des marques

L'Office de l'Union européenne pour la propriété intellectuelle a documenté 3 milliards EUR de pertes de ventes dans les cosmétiques et les soins personnels en 2024, se traduisant par 32 000 emplois déplacés et 1,2 milliard EUR de recettes fiscales non perçues. Du dentifrice Colgate contrefait saisi au port de Rotterdam en 2024 contenait du diéthylène glycol, un adulténant toxique associé à l'insuffisance rénale, ce qui a conduit la Commission européenne à imposer des codes QR sérialisés sur tous les produits de soins bucco-dentaires vendus via les places de marché en ligne d'ici janvier 2026. Cette lacune dans l'application de la réglementation se creuse à mesure que les vendeurs tiers sur Amazon et eBay exploitent les ambiguïtés juridictionnelles, proposant des produits avec une image de marque authentique mais exécutant les commandes depuis des entrepôts hors UE qui échappent aux contrôles douaniers. Les propriétaires de marques déploient des systèmes de traçabilité de la provenance basés sur la chaîne de blocs et des applications d'authentification destinées aux consommateurs, mais l'adoption reste inférieure à 15 % parmi les groupes cibles, limitant l'effet dissuasif. Le préjudice réputationnel va au-delà des risques immédiats pour la santé ; une enquête de 2024 menée par l'Organisation européenne des consommateurs a révélé que 28 % des répondants ayant acheté à leur insu des produits de soins bucco-dentaires contrefaits ont ensuite opté pour des alternatives à marque de distributeur, percevant les produits de marque comme trop chers et insuffisamment protégés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le bain de bouche progresse à mesure que les formulations thérapeutiques arrivent à maturité

Le dentifrice détenait une part de 46,38 % en 2025, reflétant sa position ancrée en tant que principal vecteur d'apport en fluor et de contrôle quotidien de la plaque dentaire, mais les bains de bouche et rince-bouche progressent à un TCAC de 5,97 % jusqu'en 2031, le rythme le plus rapide parmi les catégories de produits. Cette accélération découle de la commercialisation de formulations sans alcool, préservant le microbiome, qui répondent aux préoccupations croissantes des consommateurs et des cliniciens concernant la résistance aux antimicrobiens et la dysbiose buccale. Haleon a lancé le bain de bouche Parodontax Active Gum Health en 2024, incorporant du fluorure stanneux et du chlorure de cétylpyridinium pour cibler les gencives qui saignent, une formulation qui a obtenu l'approbation de remboursement dans le cadre de l'assurance maladie légale allemande pour les patients atteints de parodontite diagnostiquée. Les brosses à dents, englobant les variantes manuelles et électriques, progressent à un rythme modéré, les fonctionnalités intelligentes commandant des prix premium mais restant confinées aux segments urbains aisés. Les autres types de produits — brossettes interdentaires, gratte-langues et fil dentaire — jouent des rôles de niche mais contribuent collectivement à des volumes supplémentaires à mesure que les dentistes les prescrivent pour les soins post-chirurgicaux et l'entretien orthodontique.

La trajectoire du bain de bouche est encore amplifiée par sa compatibilité avec les flux de travail de la télémédecine ; les consultations à distance pendant la pandémie de COVID-19 ont normalisé les prescriptions virtuelles de rince-bouche thérapeutiques, une pratique qui persiste à mesure que les systèmes de santé cherchent à réduire la charge des visites en personne. L'innovation dans le domaine des dentifrices s'oriente vers les mécanismes d'administration, les agents blanchissants microencapsulés et la disruption du biofilm améliorée par les enzymes, qui prolongent l'efficacité au-delà de la fenêtre de brossage de 2 minutes, mais l'inertie réglementaire ralentit la commercialisation, car le Règlement UE sur les cosmétiques oblige les fabricants à démontrer la sécurité et l'efficacité des nouveaux principes actifs à travers des essais cliniques pluriannuels. Les brosses à dents se bifurquent en variantes manuelles à très bas coût pour les marchés publics et en modèles électriques haute technologie qui s'intègrent aux applications pour smartphones, laissant les brosses manuelles à prix intermédiaire dans une situation de compression des marges. L'évolution du segment souligne un schéma plus large : les produits qui permettent des résultats de santé mesurables et s'alignent sur les écosystèmes de santé numérique captent une croissance disproportionnée, tandis que les offres de produits de base indifférenciées subissent une pression tarifaire de la part de la concurrence des marques de distributeur.

Par catégorie : les formulations naturelles et biologiques perturbent la domination conventionnelle

L29 : Les produits conventionnels et synthétiques détenaient une part de 89,47 % en 2025, soutenue par leur efficacité en termes de coûts, leurs preuves cliniques établies et leur compatibilité avec les infrastructures de production de masse, mais les alternatives naturelles et biologiques s'accélèrent à un TCAC de 6,35 % jusqu'en 2031, portées par des vents réglementaires favorables et l'évolution des critères d'approvisionnement. L'interdiction du dioxyde de titane dans les applications alimentaires par l'UE, codifiée dans le Règlement 2022/63, a créé un effet d'entraînement qui a poussé les marques de soins bucco-dentaires à reformuler volontairement malgré la légalité persistante de l'ingrédient dans les cosmétiques, avec le Zendium Complete Protection d'Unilever, lancé en 2024, éliminant les colorants et conservateurs synthétiques au profit d'enzymes naturelles (amyloglucosidase, glucose oxydase et lactoperoxydase) qui imitent les propriétés antimicrobiennes de la salive.

L30 : L'Agence européenne des médicaments a approuvé plusieurs principes actifs d'origine naturelle pour les produits de soins bucco-dentaires thérapeutiques, permettant des formulations naturelles avec des allégations de santé validées. Le rapport 2024 de l'Organisation mondiale de la santé sur les déterminants environnementaux de la santé souligne la nécessité de réduire l'exposition aux produits chimiques via les produits de soins personnels, y compris les soins bucco-dentaires, et apporte un soutien politique aux alternatives naturelles. La valeur des ventes de produits de santé et de beauté biologiques, y compris les soins bucco-dentaires, au Royaume-Uni a augmenté en 2023, selon la Soil Association [3]Source : Soil Association, "Le marché de la beauté et du bien-être biologiques 2024", soilassociation.org. La demande de produits de soins bucco-dentaires naturels et biologiques a augmenté, portée par la validation de la recherche scientifique et la conformité réglementaire. Les consommateurs privilégient les produits de soins bucco-dentaires qui allient efficacité, sécurité et durabilité environnementale.

Par canal de distribution : le commerce numérique perturbe la distribution traditionnelle

L31 : Les supermarchés et hypermarchés ont capté 36,59 % de la distribution en 2025, tirant parti de leur omniprésence, de la dynamique des achats impulsifs et de leur capacité à promouvoir les soins bucco-dentaires en association avec des catégories adjacentes telles que les cosmétiques et les médicaments sans ordonnance, mais les boutiques en ligne progressent à un TCAC de 6,87 % jusqu'en 2031, portées par des modèles d'abonnement et des stratégies de vente directe aux consommateurs qui contournent les marges de la distribution traditionnelle. Philips a lancé un service d'abonnement pour les têtes de brosse Sonicare et le dentifrice en 2024, offrant des remises de 20 % et la livraison gratuite pour des livraisons trimestrielles, un modèle qui génère des revenus récurrents et réduit les coûts d'acquisition client de 35 % par rapport aux ventes transactionnelles. Les pharmacies et drogueries conservent des avantages dans les segments thérapeutiques où les pharmaciens recommandent des formulations à concentration sur ordonnance et où le remboursement par l'assurance nécessite une vérification au point de vente, mais leur part s'érode à mesure que les plateformes de télémédecine permettent des prescriptions à distance que les patients exécutent via des pharmacies en ligne.

Les autres canaux de distribution — cabinets dentaires, vente directe et distributeurs automatiques — jouent des rôles de niche mais contribuent collectivement à des volumes supplémentaires. Les cabinets dentaires en Allemagne et aux Pays-Bas proposent des produits de qualité professionnelle que les patients achètent après consultation, un canal qui génère des ventes à forte marge mais reste limité en capacité par la disponibilité des rendez-vous. L'essor du commerce électronique n'est pas sans friction ; les produits contrefaits prolifèrent sur les places de marché tierces, ce qui a conduit la Commission européenne à imposer des codes QR sérialisés d'ici janvier 2026, et les coûts de livraison du dernier kilomètre gonflent les prix des articles à faible valeur tels que le dentifrice, limitant l'attrait des achats en ligne pour les consommateurs sensibles aux prix. L'évolution du canal est également façonnée par la consolidation des distributeurs ; l'acquisition par Carrefour des hypermarchés français de Cora en 2024 a concentré le pouvoir d'achat, permettant à l'enseigne de négocier des références exclusives et des fenêtres promotionnelles que les concurrents plus petits ne peuvent pas égaler, une dynamique qui favorise les marques multinationales disposant de la taille nécessaire pour soutenir des séries de produits personnalisées.

Par utilisateur final : le segment adulte domine tandis que le marché des enfants s'accélère

Les adultes représentaient 93,71 % du volume des utilisateurs finaux en 2025, reflétant leur consommation par habitant plus élevée et leur volonté de payer pour des formulations premium répondant à la sensibilité, au blanchiment et à la santé gingivale, mais le segment des enfants progresse à un TCAC de 7,36 % jusqu'en 2031, propulsé par des outils numériques ludiques et des formulations optimisées en fluor qui transforment la conformité parentale en comportement habituel. Les adultes font preuve d'une conscience accrue du lien entre la santé bucco-dentaire et la santé globale et investissent dans des produits d'hygiène bucco-dentaire spécialisés, notamment des dentifrices thérapeutiques, des brosses à dents électriques, des systèmes de blanchiment et des bains de bouche. Ces produits répondent à des préoccupations spécifiques telles que les maladies gingivales, l'érosion de l'émail et la sensibilité dentaire. La croissance du segment est également soutenue par des facteurs liés au mode de vie, notamment la consommation de tabac, les habitudes alimentaires et le stress, qui nécessitent une utilisation régulière de produits de soins bucco-dentaires avancés.

La croissance du segment des enfants est portée par une sensibilisation parentale accrue aux habitudes d'hygiène bucco-dentaire précoces, une meilleure éducation dentaire pédiatrique et des initiatives de santé publique à travers l'Europe. Le marché a répondu avec des produits orientés vers les enfants proposant des saveurs, des emballages et des designs attrayants, améliorant l'adoption des produits chez les enfants. Les initiatives gouvernementales soutiennent davantage cette croissance, comme en témoigne le programme « Smile for Life » du Royaume-Uni en 2024, qui promeut la santé bucco-dentaire de la petite enfance à l'âge scolaire à travers l'éducation, les soins préventifs et l'accès à des produits dentaires adaptés à l'âge.

Analyse géographique

L'Allemagne détenait une part de 16,81 % en 2025, soutenue par un réseau dense de 80 000 dentistes en exercice et une norme culturelle selon laquelle 60 % des adultes effectuent des contrôles semestriels, maintenant une demande premium pour les formulations de soulagement de la sensibilité et de blanchiment que les professionnels dentaires recommandent lors des consultations. L'Espagne devrait croître à un TCAC de 7,66 % jusqu'en 2031, le rythme le plus rapide parmi les principales géographies, alimenté par la stratégie de santé bucco-dentaire 2024-2030 du ministère de la Santé qui a alloué 120 millions EUR aux soins préventifs, notamment des traitements fluorés subventionnés pour les enfants à faibles revenus et des cliniques dentaires mobiles pour les municipalités rurales. La France et l'Italie présentent des dynamiques divergentes : le dispositif 100 % Santé français a été élargi en 2024 pour couvrir le détartrage et le polissage annuels pour les adultes de plus de 50 ans, stimulant l'adoption en volume des bains de bouche thérapeutiques, tandis que les systèmes de santé régionaux fragmentés de l'Italie créent des inefficacités d'approvisionnement qui favorisent les marques locales par rapport aux acteurs multinationaux.

Le Royaume-Uni navigue dans une divergence réglementaire post-Brexit à mesure que l'Agence de réglementation des médicaments et des produits de santé (MHRA) établit des voies d'approbation indépendantes pour les nouveaux principes actifs, un changement qui pourrait accélérer le délai de mise sur le marché des formulations innovantes mais oblige les fabricants à dupliquer les essais cliniques menés dans le cadre des réglementations de l'UE. La Pologne et la Belgique connaissent une croissance rapide à mesure que la hausse des revenus disponibles et le financement EU4Health élargissent l'accès aux soins préventifs ; le ministère polonais de la Santé a lancé un programme de vernis fluoré en milieu scolaire en 2024, à l'image de l'initiative irlandaise Smile agus Sláinte, tandis que l'intégration par la Belgique des bilans de santé bucco-dentaire dans les soins primaires stimule la demande de formulations pédiatriques. La catégorie Reste de l'Europe, englobant des marchés plus petits tels que l'Autriche, le Danemark et le Portugal, représente collectivement 15 % à 18 % du volume, avec des trajectoires de croissance façonnées par des cadres réglementaires localisés et des niveaux variables d'investissement en santé publique.

Les variations régionales des préférences des consommateurs sont prononcées ; les consommateurs allemands privilégient l'efficacité clinique et les recommandations des dentistes, maintenant la demande de formulations thérapeutiques, tandis que les acheteurs espagnols et italiens affichent une plus forte affinité pour les produits naturels et biologiques, reflétée dans l'expansion rapide de marques telles que The Humble Co. et Denttabs sur ces marchés. L'environnement réglementaire post-Brexit du Royaume-Uni crée des opportunités d'arbitrage pour les fabricants capables de naviguer dans des voies d'approbation doubles, mais la charge administrative dissuade les petites entreprises de se lancer sur le marché. Les pays nordiques sont à l'avant-garde de l'intégration de la santé numérique, avec le Folktandvården suédois (service dentaire public) qui pilote des applications de brossage guidées par l'intelligence artificielle synchronisées avec les dossiers des patients, un modèle que d'autres États membres de l'UE évaluent en vue de son adoption. Les marchés d'Europe de l'Est tels que la Pologne connaissent une premiumisation à mesure que l'expansion de la classe moyenne stimule la demande de brosses à dents électriques et de formulations blanchissantes, mais la sensibilité aux prix reste aiguë, favorisant les marques axées sur la valeur et les alternatives à marque de distributeur.

Paysage concurrentiel

Le marché européen des soins bucco-dentaires présente une consolidation modérée, caractérisée par la présence dominante de multinationales dont Colgate-Palmolive, Procter & Gamble, Haleon PLC et Unilever. Ces entreprises maintiennent des positions significatives sur le marché grâce à des portefeuilles de produits établis et à de vastes réseaux de distribution. L'environnement concurrentiel a évolué avec l'émergence d'entreprises spécialisées axées sur les initiatives de durabilité, qui ont réussi à pénétrer des segments de marché spécifiques. Les grandes entreprises acquièrent des entreprises innovantes pour accéder à de nouvelles technologies et s'étendre vers des marchés émergents, tout en maintenant des investissements significatifs dans la recherche et le développement internes. Cette approche les aide à rester compétitives, à développer de nouveaux produits et à accroître leur part de marché dans les segments en expansion.

Les opportunités stratégiques de marché existent principalement à la convergence de l'innovation technologique et du développement de formulations naturelles, notamment dans l'avancement des solutions de soins bucco-dentaires personnalisées basées sur l'analyse du microbiome buccal. La dynamique concurrentielle est de plus en plus influencée par l'intégration de l'intelligence artificielle dans les cadres de développement de produits et d'engagement des consommateurs. Les perturbateurs émergents exploitent la réponse lente des acteurs établis aux mandats de durabilité et à l'intégration de la santé numérique. The Humble Co. a élargi sa gamme de brosses à dents en bambou et de comprimés de dentifrice naturel en France et en Espagne en 2024, tirant parti de la certification Cradle to Cradle pour répondre aux critères des marchés publics à Paris et Barcelone, des marchés où les marques multinationales ne disposent pas de références équivalentes. TePe a lancé la brosse à dents TePe GOOD en 2024, fabriquée à partir de plastiques biosourcés dérivés de résine de pin suédois, une formulation qui a obtenu l'aval de l'Association dentaire suédoise et gagne du terrain sur les marchés nordiques où les certifications environnementales influencent les décisions d'achat.

Le déploiement technologique bifurque le marché ; les segments à hauts revenus adoptent des brosses à dents électriques guidées par l'intelligence artificielle avec des recharges par abonnement, tandis que les cohortes sensibles aux prix se tournent vers des brosses manuelles à marque de distributeur vendues dans des enseignes de discount telles que Lidl et Aldi. La consolidation s'accélère à mesure que les marques de milieu de gamme se retirent ou acceptent des offres d'acquisition ; la scission de Haleon de GSK en 2022 et la séparation de Kenvue de Johnson & Johnson en 2023 ont créé des entités autonomes avec des mandats dédiés aux soins bucco-dentaires, mais les deux font face à des coûts d'intégration et à une rationalisation du portefeuille qui contraignent temporairement les budgets d'innovation. Le paysage concurrentiel est également façonné par les mandats de reformulation du Règlement UE sur les cosmétiques, qui favorisent les acteurs établis disposant de capacités de recherche et développement internes et d'infrastructures d'essais cliniques par rapport aux petites entreprises qui s'appuient sur des fabricants sous contrat.

Leaders de l'industrie européenne des soins bucco-dentaires

Colgate-Palmolive Company

Procter & Gamble Company

Unilever PLC

Haleon PLC

Kenvue, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Oral-B a lancé la iO Series 2 (iO2), élargissant sa gamme de produits à technologie iO. L'entreprise a développé l'Oral-B iO2 comme modèle d'entrée de gamme, ciblant spécifiquement les utilisateurs de brosses à dents manuelles.

- Juin 2024 : Corsodyl a lancé sa gamme de produits Gum Strength & Protect, comprenant deux dentifrices et un bain de bouche quotidien, qui ont démontré une efficacité clinique dans la prévention des problèmes gingivaux.

- Janvier 2024 : Sensodyne a lancé sa gamme premium Clinical White, dotée d'une technologie de blanchiment avancée. La gamme de produits est scientifiquement prouvée pour blanchir les dents de deux teintes tout en offrant une protection continue pour les dents sensibles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des soins bucco-dentaires comme les ventes au détail et professionnelles de dentifrices, brosses à dents, bains de bouche/rince-bouche, produits pour prothèses dentaires, accessoires dentaires (fil dentaire, cure-dents, bandelettes blanchissantes, gratte-langues) et formulations naturelles ou médicamenteuses connexes achetées par les ménages et les cabinets dentaires dans les 27 États membres de l'UE, le Royaume-Uni, la Norvège, la Suisse et la Russie.

Exclusions du périmètre : les produits vendus uniquement aux laboratoires dentaires, les thérapeutiques parodontales injectables et les procédures purement esthétiques en cabinet sont exclus de cette estimation.

Aperçu de la segmentation

- Type de produit

- Dentifrice

- Bain de bouche/Rince-bouche

- Brosse à dents

- Autres types de produits

- Catégorie

- Naturel/Biologique

- Conventionnel/Synthétique

- Utilisateur final

- Enfants

- Adulte

- Canal de distribution

- Supermarchés/Hypermarchés

- Pharmacies/Drogueries

- Boutiques en ligne

- Autres canaux de distribution

- Géographie

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des dentistes, des hygiénistes, des responsables des achats dans des chaînes de pharmacies et des responsables de catégories de commerce électronique en Allemagne, en Espagne, au Royaume-Uni et dans les pays nordiques ont affiné les répartitions par canal, les prix de vente moyens et l'adoption probable des brosses intelligentes. De courtes enquêtes de pouls auprès des consommateurs nous ont aidés à aligner la consommation de dentifrice par habitant et les préférences de saveurs avec le comportement réel que le travail de bureau ne peut pas révéler.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes tels que les codes commerciaux Eurostat pour les articles du code SH 3306, la Passerelle d'information sur la santé en Europe de l'Organisation mondiale de la santé sur la prévalence des caries, les séries de l'OCDE sur le vieillissement de la population et les enquêtes de l'Association dentaire européenne sur les expéditions, qui délimitent les bassins de demande. Des données supplémentaires proviennent des rapports annuels des entreprises, des analyses des distributeurs, des résumés de brevets via Questel et du suivi des actualités sur Dow Jones Factiva qui signale les nouveaux lancements et les variations de prix. Les tableaux de bord douaniers tels que Volza et les outils de suivi réglementaire de l'Agence européenne des produits chimiques nous ont aidés à valider les flux transfrontaliers et les limites de fluor. Les sources citées sont illustratives ; de nombreux autres canaux publics et par abonnement ont été examinés pour corroboration et clarification.

Deux analystes de Mordor consultent également des référentiels payants, D&B Hoovers pour les revenus des fabricants et Marklines pour les coûts des composants de brosses à dents électriques, afin de renforcer les signaux au niveau des marques avant la modélisation.

Dimensionnement du marché et prévisions

Une construction descendante commence par les ventes au détail et professionnelles de 2024 reconstituées à partir de la production plus les importations nettes, puis réconciliées avec la consommation par des vérifications du prix moyen et de l'utilisation. Des agrégations sélectives de fournisseurs et des audits de canaux en ligne fournissent une vérification ascendante croisée. Nous alimentons des modèles de régression multivariée avec six indicateurs : la consommation de dentifrice par habitant, la part de la population âgée de 65 ans et plus, la pénétration du commerce électronique dans les produits de grande consommation, les variations moyennes des limites de fluor, la croissance du revenu disponible et le prix unitaire des têtes de brosse électrique pour prévoir la demande. Les lacunes là où les communications des entreprises sont silencieuses sont comblées par des références de marges de canal validées lors d'entretiens avec des experts.

Validation des données et cycle de mise à jour

Les résultats passent par des filtres d'anomalies, des révisions croisées entre analystes seniors et juniors, et des vérifications de variance par rapport à des séries macro et d'expédition indépendantes. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des modifications de TVA ou un rappel majeur, et chaque publication fait l'objet d'une nouvelle révision par un analyste avant la livraison au client.

Pourquoi la référence européenne des soins bucco-dentaires de Mordor est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de produits, des ensembles de pays et des hypothèses de prix différents.

Les principaux facteurs d'écart comprennent : certaines études excluent les accessoires, d'autres n'échantillonnent que cinq économies principales, et quelques-unes indexent les prix sur les valeurs départ usine, tandis que Mordor Intelligence modélise les dépenses des utilisateurs finaux et met à jour les devises trimestriellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,78 milliards USD (2025) | ||

| 7,63 milliards USD (2024) | Cabinet de conseil régional A | Limité au dentifrice et à la brosse à dents ; cinq pays seulement |

| 11,57 milliards USD (2024) | Cabinet de conseil mondial B | Utilise les prix départ usine ; accessoires exclus |

| 10,00 milliards USD (2024) | Revue professionnelle C | Les prévisions s'arrêtent en 2034 ; segment des brosses intelligentes omis |

Ces contrastes montrent que le périmètre rigoureux, la sélection des variables et le rythme d'actualisation annuel de Mordor fournissent une référence équilibrée et transparente que les clients peuvent reproduire avec des étapes claires et des données fiables.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des soins bucco-dentaires en 2026 et quel TCAC est attendu jusqu'en 2031 ?

La taille du marché des soins bucco-dentaires était de 15,53 milliards USD en 2026 et devrait croître à un TCAC de 5,53 %, pour atteindre 20,32 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide en Europe ?

Les bains de bouche et rince-bouche affichent la croissance la plus rapide avec un TCAC de 5,97 % grâce à des formulations sans alcool et respectueuses du microbiome approuvées pour un usage thérapeutique.

Pourquoi l'Espagne devrait-elle dépasser les autres pays ?

Le plan de santé bucco-dentaire espagnol subventionne les traitements fluorés et les cliniques mobiles, améliorant l'accès pour les enfants et les résidents ruraux et générant un TCAC de 7,66 %.

Qu'est-ce qui stimule la demande de dentifrice naturel et biologique ?

Les mandats de durabilité des distributeurs et l'évitement par les consommateurs des tensioactifs synthétiques ont propulsé les dentifrices à étiquette propre vers les circuits de distribution grand public, affichant un TCAC de 6,35 %.

Dernière mise à jour de la page le: