Taille et Part du Marché Européen des Systèmes d'Essieu Électrique Sans Aimant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

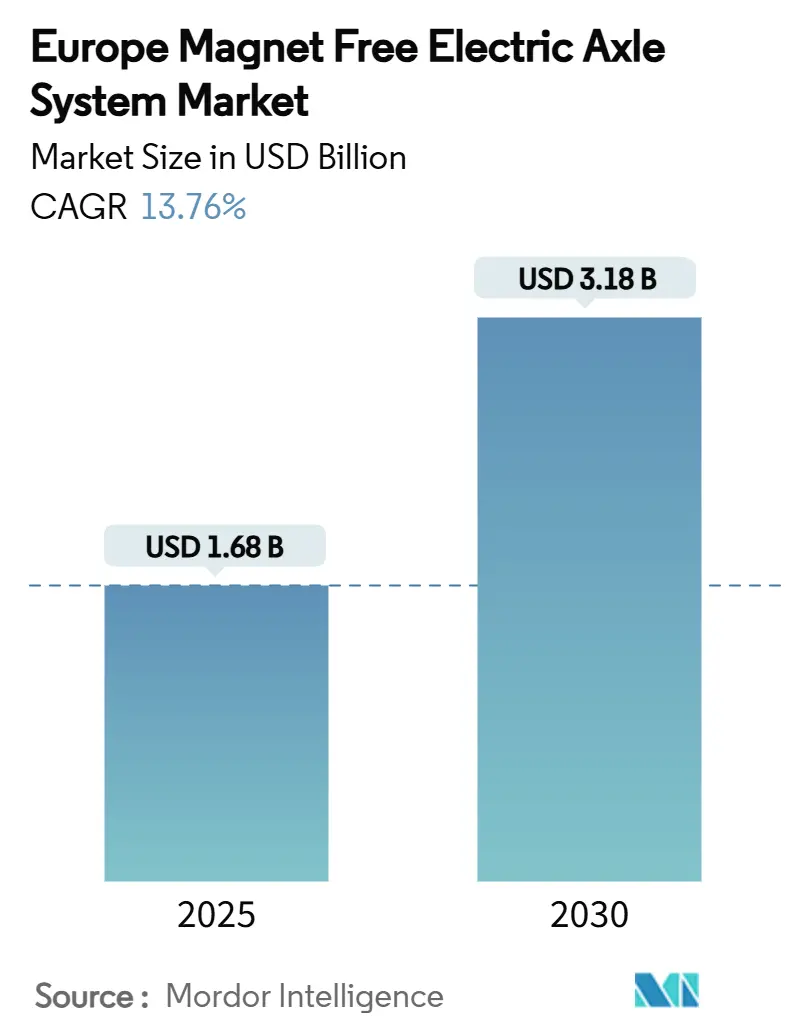

| Taille du Marché (2025) | 1.68 Milliards de dollars |

| Taille du Marché (2030) | 3.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Systèmes d'Essieu Électrique Sans Aimant par Mordor Intelligence

La taille du marché européen des systèmes d'essieu électrique sans aimant s'élevait à 1,68 milliard USD en 2025 et devrait atteindre 3,18 milliards USD d'ici 2030, ce qui correspond à un CAGR de 13,76% sur la période de prévision. La demande progresse à mesure que les constructeurs automobiles cherchent à sécuriser leur chaîne d'approvisionnement face aux risques liés aux terres rares, exploitent les architectures à carbure de silicium (SiC) 800 V et se conforment aux plafonds de CO₂ de l'Union européenne post-2025. Les essieux électriques intégrés réduisent le poids et l'encombrement, tandis que les onduleurs SiC haute tension comblent les écarts d'efficacité avec les entraînements à aimants permanents. Le déploiement de la recharge rapide en Espagne, les investissements dans les semi-conducteurs en Allemagne et les zones à zéro émission au niveau des villes amplifient l'adoption dans les flottes de véhicules particuliers et commerciaux. L'intensité concurrentielle s'accroît à mesure que les acteurs établis et les jeunes entreprises s'affrontent pour breveter des avancées en gestion thermique qui poussent les densités de puissance des rotors bobiné vers 30 kW/kg.

Principaux Enseignements du Rapport

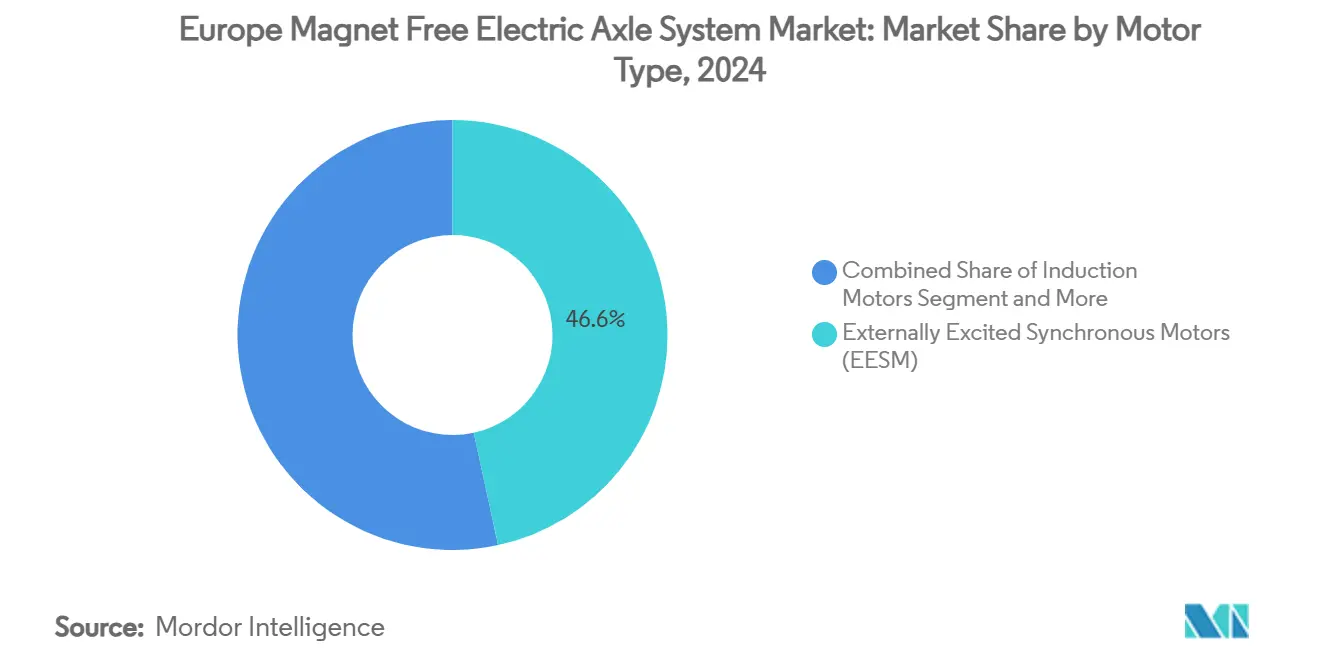

- Par type de moteur, les moteurs synchrones à excitation externe ont détenu 46,56% de la part du marché européen des systèmes d'essieu électrique sans aimant en 2024, tandis que les moteurs à réluctance commutée ont enregistré le CAGR le plus rapide de 18,42% jusqu'en 2030.

- Par type d'entraînement, l'entraînement entièrement électrique a capté 63,28% de la taille du marché européen des systèmes d'essieu électrique sans aimant en 2024 et progresse à un CAGR de 24,07% jusqu'en 2030.

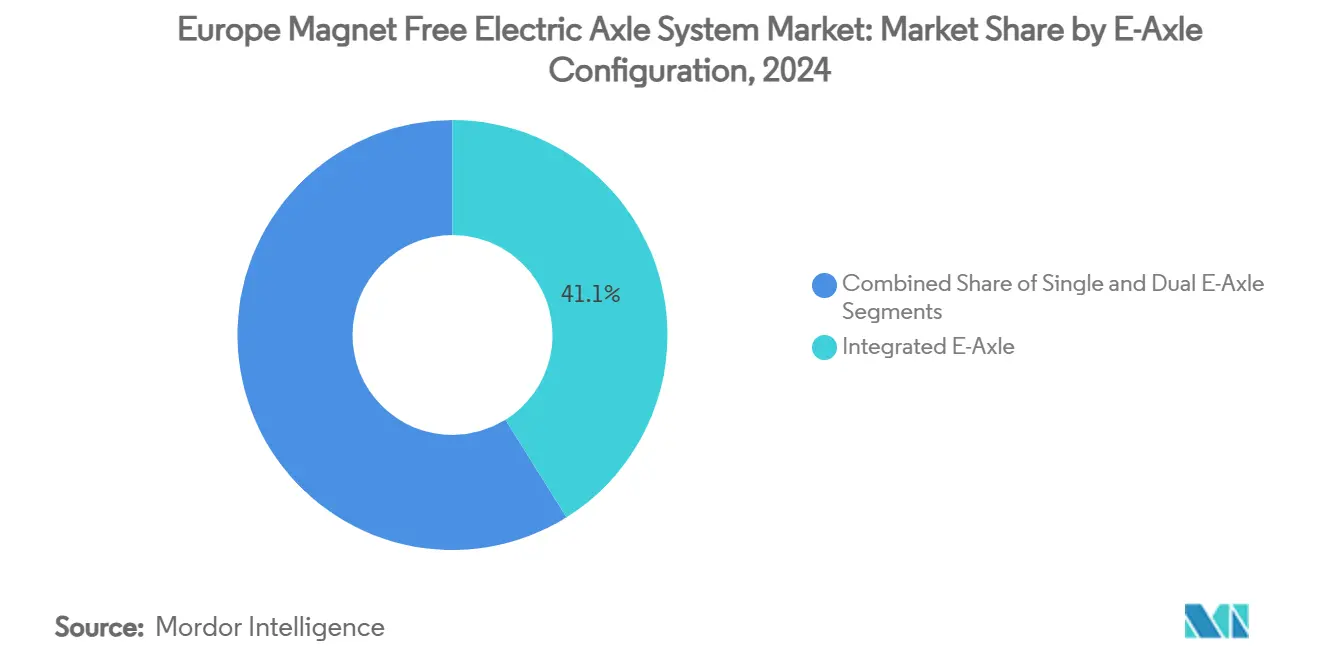

- Par configuration d'essieu électrique, les configurations intégrées ont représenté 41,13% du chiffre d'affaires 2024 tout en progressant à un CAGR de 19,54% jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont dominé avec une part de chiffre d'affaires de 57,21% en 2024, tandis que les bus et autocars ont affiché le CAGR le plus élevé de 17,03% entre 2025 et 2030.

- Par géographie, l'Allemagne a représenté 32,47% des ventes 2024 ; l'Espagne a enregistré le CAGR le plus rapide de 15,19% grâce à la prolongation du programme MOVES III de 400 millions EUR.

Tendances et Perspectives du Marché Européen des Systèmes d'Essieu Électrique Sans Aimant

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats CO₂ plus stricts de l'UE | +3.2% | UE-27 avec impact le plus fort en Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Changement de Stratégie des Constructeurs Automobiles | +2.8% | Mondial avec focus principal sur l'Allemagne, le Royaume-Uni, la France | Long terme (≥ 4 ans) |

| Parité des Coûts des Batteries | +2.1% | UE-27 avec adoption précoce dans les pays nordiques et aux Pays-Bas | Court terme (≤ 2 ans) |

| Avantage du Coût Total de Possession pour les Flottes | +1.9% | Allemagne, Royaume-Uni, Espagne avec concentration de véhicules commerciaux | Moyen terme (2-4 ans) |

| Onduleurs SiC Haute Tension | +1.7% | Allemagne, France, Italie avec base de fabrication de semi-conducteurs | Moyen terme (2-4 ans) |

| Innovations Conjointes en Propriété Intellectuelle | +1.5% | Allemagne, France avec pôles de R&D automobile | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats de Réduction des CO₂ Portés par les Véhicules Électriques dans l'UE-27 se Renforcent après 2025

L'escalade des réglementations sur les émissions de l'Union européenne crée un point d'inflexion pour l'adoption des essieux électriques sans aimant, les constructeurs automobiles étant confrontés à des pénalités de 95 EUR par gramme de CO₂ au-delà des objectifs 2025. Le cadre réglementaire imposant une réduction des émissions de 55% d'ici 2030 contraint les fabricants à privilégier des technologies de propulsion résilientes dans la chaîne d'approvisionnement plutôt que des systèmes à aimants permanents optimisés pour la performance. Les mandats d'électrification des flottes dans les grandes villes européennes accélèrent l'adoption par les véhicules commerciaux, l'extension de la zone à ultra-faibles émissions de Londres ayant entraîné une croissance de 35% des immatriculations de véhicules commerciaux électriques en 2024. L'effet en cascade réglementaire s'étend au-delà des véhicules particuliers. Les normes Euro VII proposées par l'UE ciblent les véhicules lourds, créant une demande en aval pour les essieux électriques sans aimant dans les bus et camions, où la sécurité de la chaîne d'approvisionnement l'emporte sur les gains d'efficacité marginaux.

Le Passage des Constructeurs Automobiles aux Moteurs Sans Terres Rares pour Réduire les Risques de la Chaîne d'Approvisionnement Chinoise

Le contrôle de 60% de la capacité mondiale de traitement des terres rares par la Chine pousse les constructeurs automobiles européens vers des architectures de moteurs sans aimant, alors que les tensions géopolitiques intensifient les vulnérabilités de la chaîne d'approvisionnement. Renault Group, Valeo et Valeo Siemens eAutomotive ont formé un partenariat stratégique par le biais d'un protocole d'accord pour concevoir, développer et fabriquer un nouveau moteur électrique automobile en France. Le moteur fonctionnera sans matériaux à base de terres rares. La collaboration vise à lancer la production en série d'un moteur électrique de 200 kW en 2027, marquant la première initiative de ce type dans l'industrie automobile[1]"Renault Group, Valeo et Valeo Siemens eAutomotive unissent leurs forces pour développer et fabriquer un moteur électrique automobile de nouvelle génération en France,"renaultgroup.com.. L'annonce par BMW de systèmes d'entraînement SiC 800 V pour sa plateforme Neue Klasse illustre cette transition, en mettant l'accent sur la résilience de la chaîne d'approvisionnement plutôt que sur la densité de puissance maximale[2]"BMW dévoile un concept d'entraînement électrique révolutionnaire avec la technologie 800 V pour la Neue Klasse," press.bmwgroup.com..

La Parité des Coûts des Batteries Accélère la Demande d'Essieux Électriques Entièrement Électriques

Les prix des batteries ont diminué en 2023 après une hausse significative en 2022. Selon une étude, les prix des packs de batteries lithium-ion ont baissé de 14% pour atteindre 139 USD/kWh, le niveau le plus bas jamais enregistré. Cette convergence des coûts permet aux constructeurs automobiles d'optimiser l'efficacité de fabrication plutôt que de faire des compromis sur l'économie de carburant, l'EDU 2.0 de Mercedes-Benz atteignant une efficacité batterie-roue de 93% grâce à une gestion thermique intégrée[3]"Le niveau d'efficacité suivant devient réalité," media.mbusa.com.. Le changement économique bénéficie particulièrement aux opérateurs de véhicules commerciaux, où les modèles de coût total de possession favorisent les essieux électriques intégrés par rapport aux configurations à double moteur. L'expansion de l'infrastructure de recharge européenne soutient cette transition, l'Espagne ayant signalé une croissance significative des points de recharge rapide en 2024, réduisant l'anxiété d'autonomie qui justifiait auparavant les systèmes hybrides. Les opérateurs de flottes reconnaissent de plus en plus que les configurations entièrement électriques éliminent la complexité de maintenance associée aux composants des moteurs à combustion interne tout en offrant des caractéristiques de couple supérieures pour les applications de livraison urbaine.

Les Modèles de Coût Total de Possession des Opérateurs de Flottes Favorisent les Essieux Électriques Intégrés

L'adoption par les opérateurs de flottes commerciales d'analyses sophistiquées du coût total de possession révèle les avantages en termes de coûts opérationnels des systèmes d'essieu électrique intégrés par rapport aux configurations à moteurs distribués. Les avantages économiques découlent de la réduction de la complexité du câblage, de la simplification de la gestion thermique et des exigences de maintenance consolidées qui bénéficient particulièrement aux véhicules commerciaux à forte utilisation. Les entreprises de logistique européennes font état de réductions des coûts de maintenance de 0,08 EUR par kilomètre pour les systèmes d'essieu électrique intégrés par rapport aux configurations à double moteur, le module de gestion thermique intégrée de Hyundai WIA démontrant moins de composants que les architectures traditionnelles. L'avantage du coût total de possession s'amplifie dans les applications de livraison urbaine où les schémas de conduite avec arrêts fréquents sollicitent davantage les systèmes distribués que les configurations intégrées. L'électrification des flottes s'accélère à mesure que les opérateurs reconnaissent que les essieux électriques intégrés permettent la standardisation des plateformes de véhicules pour différentes exigences de charge utile, réduisant la complexité des stocks et les coûts de formation des conducteurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité du Prix du Cuivre de Stator Gonfle le Coût de la Nomenclature | -1.8% | Mondial avec concentration de fabrication en Allemagne et en Italie | Court terme (≤ 2 ans) |

| Expérience de Terrain Limitée avec le Bruit et les Vibrations Acoustiques des Moteurs à Réluctance Commutée dans les Bus Européens | -1.2% | Allemagne, Royaume-Uni, Pays-Bas avec flottes de bus établies | Moyen terme (2-4 ans) |

| Lacune des Normes pour la Longévité de l'Isolation du Rotor des Moteurs Synchrones à Excitation Externe | -0.9% | UE-27 avec focus réglementaire en Allemagne et en France | Long terme (≥ 4 ans) |

| Rareté de la Capacité de Découpage de Laminations à l'Échelle de l'UE | -0.7% | Allemagne, Italie, France avec base de fabrication automobile | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité du Prix du Cuivre de Stator Gonfle le Coût de la Nomenclature

La volatilité du prix du cuivre atteignant 5,20 USD par livre en mai 2024 crée une pression significative sur la nomenclature des moteurs sans aimant qui utilisent 3 fois plus de cuivre que les alternatives à aimants permanents. La flambée du prix de la matière première augmente les coûts de fabrication pour les applications de câblage de bâtiment, avec des impacts similaires attendus sur les bobinages de moteurs, représentant une part considérable du coût total des systèmes d'essieu électrique. Les constructeurs automobiles européens sont particulièrement exposés car les véhicules électriques nécessitent 70% de cuivre de plus que les moteurs à combustion interne, la demande devant augmenter de 70% d'ici 2050. La volatilité des coûts affecte de manière disproportionnée les moteurs à réluctance commutée, où les réductions de coûts des aimants permanents ne peuvent pas compenser les bobinages de stator à forte intensité de cuivre. Les stratégies de couverture de la chaîne d'approvisionnement deviennent essentielles à mesure que les constructeurs automobiles équilibrent les coûts de stocks face à la volatilité des prix, certains fabricants explorant des alternatives à conducteurs en aluminium malgré des compromis sur les performances.

Expérience de Terrain Limitée avec le Bruit et les Vibrations Acoustiques des Moteurs à Réluctance Commutée dans les Bus Européens

L'ondulation de couple inhérente et la signature acoustique des moteurs à réluctance commutée créent des obstacles à l'adoption dans les applications de véhicules commerciaux européens où les réglementations sur le bruit et les normes de confort des passagers dépassent les références mondiales. Le potentiel de croissance notable de la technologie est freiné par la validation de terrain limitée dans les flottes de bus européens, où les performances acoustiques ont un impact direct sur la conformité réglementaire et l'acceptation des opérateurs. Les solutions techniques, notamment les algorithmes de contrôle avancés et les modifications structurelles, sont prometteuses, des recherches démontrant une réduction du bruit de 15 à 20 dB grâce à des schémas de commutation optimisés. Cependant, les opérateurs de flottes restent prudents quant au déploiement à grande échelle sans validation de terrain approfondie, en particulier dans les environnements urbains où les ordonnances sur le bruit restreignent l'exploitation des véhicules commerciaux. Le défi acoustique s'avère le plus aigu dans les applications de recharge nocturne où le bruit des moteurs à réluctance commutée peut violer les limites sonores des zones résidentielles, nécessitant un blindage acoustique supplémentaire qui augmente le coût et la complexité du système.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Moteur : La Domination des Moteurs Synchrones à Excitation Externe Face à la Disruption des Moteurs à Réluctance Commutée

Les moteurs synchrones à excitation externe ont capté 46,56% du marché en 2024, s'appuyant sur l'expertise établie des fournisseurs automobiles et des solutions de gestion thermique éprouvées. Cependant, les moteurs à réluctance commutée ont émergé comme le segment à la croissance la plus rapide avec un CAGR de 18,42% jusqu'en 2030, portés par leur indépendance vis-à-vis des terres rares et leurs exigences de fabrication simplifiées. Les moteurs à induction maintiennent une adoption stable dans les applications sensibles aux coûts, tandis que les moteurs à aimants permanents voient leur part de marché décliner à mesure que les constructeurs automobiles privilégient la résilience de la chaîne d'approvisionnement sur l'efficacité maximale.

Le paysage des types de moteurs reflète le pivot stratégique des constructeurs automobiles européens vers l'indépendance de la chaîne d'approvisionnement, la technologie I2SM (moteur synchrone à aimants permanents intérieurs) de ZF ayant remporté le prix de l'innovation CLEPA en décembre 2024 pour avoir atteint des performances équivalentes aux aimants permanents sans matériaux à base de terres rares. L'achèvement par Ricardo du développement de l'Alumotor en avril 2025 démontre la faisabilité d'architectures de moteurs sans terres rares et sans cuivre, bien que la viabilité commerciale reste limitée aux applications de niche. L'évolution du segment s'accélère grâce aux programmes de développement conjoint, la technologie iBEE de Valeo et MAHLE ciblant une puissance de 200 kW d'ici 2027 tout en éliminant les dépendances aux aimants permanents.

Par Type d'Entraînement : Les Systèmes Entièrement Électriques Dominent la Croissance

La parité des coûts des batteries remodèle fondamentalement les préférences en matière de type d'entraînement, les systèmes entièrement électriques commandant 63,28% de part de marché en 2024 tout en atteignant simultanément le taux de croissance le plus élevé de 24,07% de CAGR jusqu'en 2030. Ce double leadership reflète la reconnaissance par les opérateurs de flottes que les groupes motopropulseurs simplifiés réduisent la complexité de maintenance et le coût total de possession par rapport aux configurations hybrides. Les systèmes d'entraînement hybrides voient leur pertinence décliner à mesure que les améliorations de la densité d'énergie des batteries éliminent l'anxiété d'autonomie, tandis que les configurations hybrides rechargeables occupent un terrain intermédiaire en rétrécissement entre l'électrification totale et les moteurs à combustion interne.

La convergence des types d'entraînement vers les systèmes entièrement électriques prend de l'élan grâce aux investissements dans les infrastructures, l'expansion de 60,86% du réseau de recharge rapide en Espagne en 2024 réduisant la justification économique de la complexité hybride. L'architecture EDU 2.0 de Mercedes-Benz illustre cette transition, atteignant une efficacité batterie-roue de 93% grâce à une gestion thermique intégrée qui élimine le besoin de compromis liés aux systèmes hybrides. Les opérateurs de véhicules commerciaux favorisent particulièrement les configurations entièrement électriques où les cycles d'utilisation prévisibles permettent une gestion précise de l'énergie sans la complexité opérationnelle des systèmes à double alimentation.

Par Configuration d'Essieu Électrique : L'Intégration Stimule l'Efficacité

Les systèmes d'essieu électrique intégrés atteignent le leadership du marché avec 41,13% de part en 2024 tout en maintenant la trajectoire de croissance la plus élevée à 19,54% de CAGR, reflétant la préférence des constructeurs automobiles pour des solutions thermiquement optimisées et économes en espace. L'avantage de la configuration découle de la gestion thermique consolidée, de la réduction de la complexité du câblage et des processus d'assemblage simplifiés qui bénéficient particulièrement à la fabrication en grande série. Les configurations à essieu électrique simple servent les applications sensibles aux coûts, tandis que les systèmes à double essieu électrique ciblent les segments axés sur la performance où la capacité de transmission intégrale justifie une complexité supplémentaire.

Les avantages de l'intégration vont au-delà de l'efficacité de fabrication, comme le démontre l'essieu électrique Xin1 d'AISIN, qui vise une réduction de taille de 50% dans sa conception de troisième génération prévue pour une introduction en 2025. L'avantage de l'intégration thermique s'avère particulièrement significatif pour les moteurs sans aimant où les pertes en cuivre génèrent plus de chaleur que les alternatives à aimants permanents, nécessitant des stratégies de refroidissement sophistiquées. Le module de distribution de liquide de refroidissement intégré de Hyundai WIA démontre une réduction de 25% des composants par rapport aux architectures distribuées tout en améliorant l'efficacité de la gestion thermique. La tendance de configuration s'accélère à mesure que les constructeurs automobiles reconnaissent que les systèmes intégrés permettent la standardisation des plateformes sur plusieurs variantes de véhicules, réduisant les coûts de développement et la complexité de fabrication.

Par Type de Véhicule : Les Véhicules Commerciaux Stimulent l'Innovation

Les voitures particulières maintiennent une position dominante sur le marché avec une part de 57,21% en 2024, mais les bus et autocars émergent comme le segment à la croissance la plus rapide avec un CAGR de 17,03%, reflétant l'accélération des calendriers d'électrification des véhicules commerciaux. La divergence de croissance signale la reconnaissance par les opérateurs de flottes que les cycles d'utilisation prévisibles et la maintenance centralisée des véhicules commerciaux optimisent le coût total de possession pour les groupes motopropulseurs électriques. Les véhicules commerciaux légers bénéficient des applications de livraison urbaine où les zones à zéro émission imposent la propulsion électrique. En revanche, les véhicules commerciaux moyens et lourds font face à des cycles d'adoption plus longs en raison des exigences de charge utile et d'autonomie.

L'électrification des véhicules commerciaux s'accélère sous la pression réglementaire, les villes européennes mettant en place des zones à zéro émission qui imposent la propulsion électrique pour les applications de livraison urbaine. Les ventes de bus électriques ont augmenté de 16% en Europe en 2024, portées par les programmes de remplacement des flottes municipales et les initiatives de financement de l'UE. L'accent mis par les véhicules commerciaux sur les technologies sans aimant reflète la préférence des opérateurs de flottes pour la résilience de la chaîne d'approvisionnement plutôt que pour des gains d'efficacité marginaux, en particulier dans les applications où la prévisibilité de la maintenance l'emporte sur les exigences de performance maximale. Les segments SUV et VUM au sein des voitures particulières affichent des taux d'adoption élevés à mesure que les consommateurs adoptent les caractéristiques de couple des groupes motopropulseurs électriques et la réduction des coûts d'exploitation.

Analyse Géographique

L'Allemagne a détenu 32,47% du chiffre d'affaires 2024, soutenue par des pôles de constructeurs automobiles bien établis, des accords de licence croisée entre ZF, Bosch et BMW, et la montée en puissance de l'usine SiC de Dresden d'Infineon en 2025. Les subventions fédérales de R&D soutiennent les jeunes entreprises spécialisées dans le refroidissement des rotors, et les zones à zéro émission municipales poussent les opérateurs de bus locaux à effectuer la transition. Néanmoins, les pressions sur les coûts de main-d'œuvre et les autorisations environnementales ralentissent l'expansion sur de nouveaux sites, incitant les fournisseurs à créer des usines satellites en Europe de l'Est.

L'Espagne affiche le CAGR le plus rapide de 15,19%, portée par la prolongation de la subvention MOVES III et des coûts de main-d'œuvre compétitifs. Stellantis Zaragoza et la gigafactory de Volkswagen à Valence ancrent les écosystèmes de production, tandis que les réseaux électriques à forte proportion solaire réduisent les émissions du cycle de vie des véhicules électriques, un argument de vente dans les appels d'offres de flottes. La densité de recharge rapide en Catalogne et à Madrid réduit de moitié le temps de planification des trajets pour les opérateurs de covoiturage et de livraison légère, consolidant la demande intérieure.

La France, l'Italie, le Royaume-Uni et les Pays-Bas fournissent collectivement une demande diversifiée. La France exploite son stimulus de 8 milliards EUR pour subventionner les lignes de conversion des fournisseurs de rang 1. L'héritage de l'outillage italien soutient la production de matrices de laminage, le Royaume-Uni cultive l'encapsulation de modules SiC dans des zones d'entreprise post-Brexit, et les Pays-Bas affichent la densité de points de recharge par habitant la plus élevée. Les marchés nordiques, bien que plus petits, affichent la pénétration des véhicules électriques par habitant la plus élevée d'Europe, garantissant une adoption supérieure à la moyenne des essieux sans aimant dans les flottes de bus en climat rigoureux. La dispersion géographique réduit le risque lié à un seul pays et élargit les fondements du marché européen des systèmes d'essieu électrique sans aimant.

Paysage Concurrentiel

Les fournisseurs de rang 1 historiques dominent mais font face à une disruption croissante. ZF, Bosch et Vitesco regroupent la propriété intellectuelle du moteur électrique, de l'onduleur et de la boîte de vitesses en essieux clés en main, exploitant leur échelle pour approvisionner plusieurs constructeurs automobiles.

Des spécialistes émergents comme Infinitum Electric et Conifer poursuivent des stators à circuits imprimés ou des conceptions sans aimant pour réduire le poids et le coût des matériaux. Les capitaux destinés aux jeunes entreprises affluent librement : le financement de série A de 20 millions USD de Conifer en juin 2025 finance la production pilote destinée aux fourgonnettes de performance de niche. Les partenariats se multiplient ; Valeo et MAHLE partagent des brevets de refroidissement de rotor pour réduire le délai de mise sur le marché. BorgWarner remporte des différentiels d'essieu électrique en proposant un vectoring de couple inter-différentiel sur la même nomenclature.

La course technologique pivote sur la gestion thermique et l'acoustique. Les brevets autour du refroidissement diphasique, du contrôle d'impulsions avancé et de l'excitation inductive remplissent les dépôts à l'Office Européen des Brevets alors que les fournisseurs visent des plafonds de densité de 30 kW/kg. L'approvisionnement des constructeurs automobiles se déplace vers les intégrateurs qui présentent des solutions à facture unique, récompensant ceux qui disposent d'architectures moteur-onduleur-engrenage harmonisées. Par conséquent, bien que les acteurs établis conservent leur avance en termes de chiffre d'affaires, les obstacles à l'entrée sur le marché diminuent, augmentant le renouvellement concurrentiel au sein du marché européen des systèmes d'essieu électrique sans aimant.

Leaders du Secteur Européen des Systèmes d'Essieu Électrique Sans Aimant

ZF Friedrichshafen AG

Robert Bosch GmbH

Vitesco Technologies Group AG

Valeo SA

MAHLE GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : BorgWarner a remporté plusieurs nouveaux projets de différentiel croisé électrique en Chine tout en élargissant ses programmes de moteur électrique sur les marchés mondiaux, démontrant son pivot stratégique vers des solutions de groupe motopropulseur électrique intégrées. Ces succès reflètent la préférence croissante des constructeurs automobiles pour des relations fournisseurs consolidées qui réduisent la complexité dans les programmes de développement de véhicules électriques.

- Avril 2025 : Conifer a levé 20 millions USD en financement de série A pour accélérer le développement de sa technologie de moteur sans aimant. L'entreprise cible les applications automobiles où la résilience de la chaîne d'approvisionnement l'emporte sur les exigences d'efficacité maximale. L'investissement permet à l'entreprise d'accroître ses capacités de production et de concurrencer directement les fournisseurs de rang 1 établis.

Périmètre du Rapport sur le Marché Européen des Systèmes d'Essieu Électrique Sans Aimant

| Moteurs Synchrones à Excitation Externe (MSEE) |

| Moteurs à Induction |

| Moteurs à Réluctance Commutée |

| Moteurs à Aimants Permanents |

| Entraînement Entièrement Électrique |

| Entraînement Hybride |

| Entraînement Hybride Rechargeable |

| Essieu Électrique Simple |

| Double Essieu Électrique |

| Essieu Électrique Intégré |

| Voitures Particulières | Berlines à Hayon |

| Berlines | |

| SUV et VUM | |

| Véhicules Commerciaux | Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds | |

| Bus et Autocars |

| Allemagne |

| Royaume-Uni |

| Espagne |

| Italie |

| France |

| Pays-Bas |

| Reste de l'Europe |

| Par Type de Moteur | Moteurs Synchrones à Excitation Externe (MSEE) | |

| Moteurs à Induction | ||

| Moteurs à Réluctance Commutée | ||

| Moteurs à Aimants Permanents | ||

| Par Type d'Entraînement | Entraînement Entièrement Électrique | |

| Entraînement Hybride | ||

| Entraînement Hybride Rechargeable | ||

| Par Configuration d'Essieu Électrique | Essieu Électrique Simple | |

| Double Essieu Électrique | ||

| Essieu Électrique Intégré | ||

| Par Type de Véhicule | Voitures Particulières | Berlines à Hayon |

| Berlines | ||

| SUV et VUM | ||

| Véhicules Commerciaux | Véhicules Commerciaux Légers | |

| Véhicules Commerciaux Moyens et Lourds | ||

| Bus et Autocars | ||

| Par Géographie | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quelle valeur de chiffre d'affaires le marché européen des systèmes d'essieu électrique sans aimant atteindra-t-il en 2030 ?

Les prévisions placent le marché à 3,18 milliards USD d'ici 2030, reflétant un CAGR de 13,76% à partir de 2025.

Quel type de moteur connaît la croissance la plus rapide jusqu'en 2030 ?

Les moteurs à réluctance commutée progressent à un CAGR de 18,42% alors que les constructeurs automobiles recherchent l'indépendance vis-à-vis des terres rares.

Quelle est la part de l'Allemagne dans les ventes aujourd'hui ?

L'Allemagne a représenté 32,47% du chiffre d'affaires du marché 2024, la part nationale la plus élevée de la région.

Pourquoi les flottes préfèrent-elles les essieux électriques intégrés ?

Les unités intégrées réduisent le coût d'exploitation d'environ 0,08 EUR/km en réduisant le câblage, les circuits de refroidissement et les tâches de maintenance.

Qu'est-ce qui stimule la croissance rapide de l'Espagne ?

Les subventions MOVES III et une augmentation de 60,86% des chargeurs rapides propulsent le CAGR de 15,19% de l'Espagne.

Quelle technologie comble les écarts d'efficacité avec les entraînements à aimants permanents ?

Les onduleurs à carbure de silicium 800 V offrent jusqu'à 99,5% d'efficacité de conversion, renforçant la compétitivité des moteurs sans aimant.

Dernière mise à jour de la page le: