Taille et Part du Marché Européen des Herbicides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.70 Milliards de dollars |

| Taille du Marché (2026) | 5.93 Milliards de dollars |

| Taille du Marché (2031) | 7.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

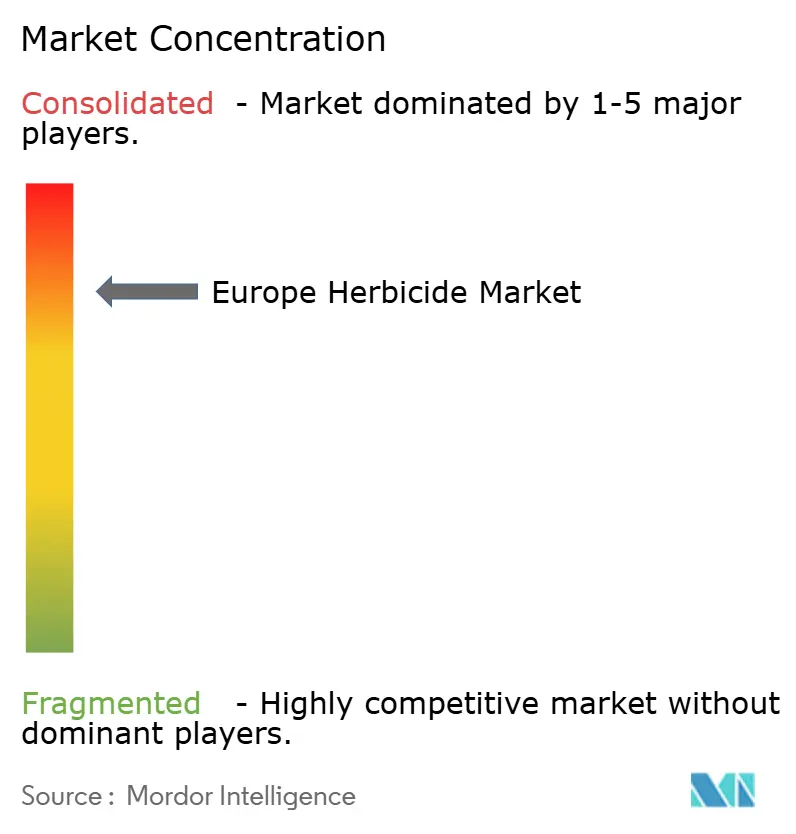

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Herbicides par Mordor Intelligence

La taille du marché européen des herbicides était évaluée à 5,70 milliards USD en 2025 et devrait croître de 5,93 milliards USD en 2026 pour atteindre 7,2 milliards USD d'ici 2031, à un TCAC de 3,97 % durant la période de prévision (2026-2031). La demande robuste de produits pré-émergents dans le cadre du travail du sol de conservation, la hausse de la production céréalière pour l'alimentation animale et les biocarburants, ainsi que l'escalade des mauvaises herbes résistantes aux herbicides soutiennent conjointement la croissance du chiffre d'affaires, même si l'Union européenne resserre les approbations de substances actives. Les systèmes de pulvérisation de précision qui combinent la cartographie des mauvaises herbes par IA avec la technologie à débit variable reconfigurent les critères d'achat en mettant l'accent sur l'efficacité par gramme plutôt que sur le volume total appliqué. Par ailleurs, la France, l'Allemagne et les Pays-Bas ancrent l'adoption régionale de betteraves sucrières tolérantes aux herbicides et pilotent le colza oléagineux, renforçant des programmes d'herbicides spécifiques aux cultures qui commandent des prix premium. Les initiatives de la chaîne d'approvisionnement visant à localiser la fabrication de précurseurs et à atténuer la dépendance vis-à-vis de la Chine gagnent en urgence après les hausses de prix de 2024, favorisant les investissements en capital en Belgique et en Allemagne.

Points Clés du Rapport

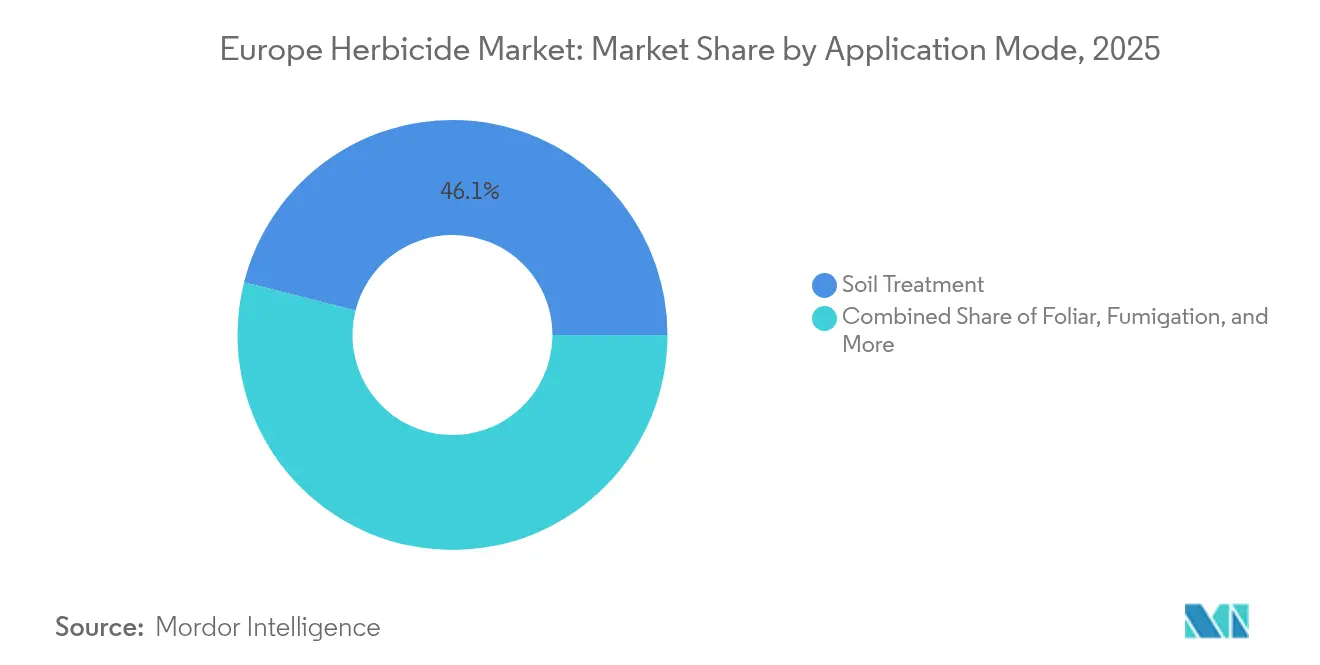

- Par mode d'application, le traitement du sol a représenté 46,05 % de la part du marché européen des herbicides en 2025, tout en progressant à un TCAC de 4,08 % jusqu'en 2031.

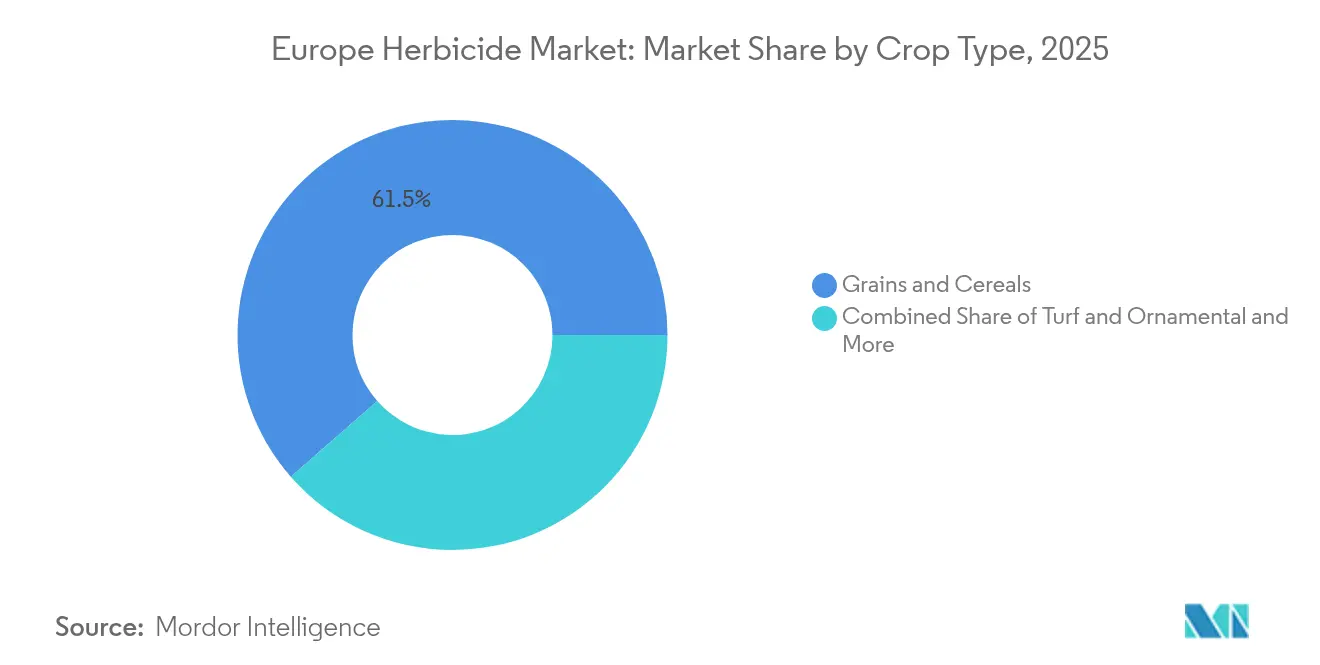

- Par type de culture, les céréales et grains ont représenté 61,45 % de la taille du marché européen des herbicides en 2025, tandis que les applications pour gazons et plantes ornementales affichent le TCAC le plus rapide à 4,26 % jusqu'en 2031.

- Par géographie, la France était en tête avec une part de revenus de 22,05 % du marché européen des herbicides en 2025, et le pays devrait progresser à un TCAC de 5,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Herbicides

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mauvaises herbes résistantes aux herbicides intensifiant les applications répétées | +1.2% | À l'échelle européenne, concentré en France, en Allemagne et au Royaume-Uni | Moyen terme (2-4 ans) |

| Expansion des terres cultivées en travail du sol de conservation et en semis direct | +0.8% | Europe du Nord, expansion vers la Méditerranée | Long terme (≥4 ans) |

| Croissance de la production de céréales et de grains pour l'alimentation animale et les biocarburants | +0.6% | France, Allemagne, Pologne, Ukraine | Moyen terme (2-4 ans) |

| Adoption de semences tolérantes aux herbicides dans certains États européens | +0.4% | France, Pays-Bas et Allemagne | Long terme (≥4 ans) |

| Cartographie des mauvaises herbes par IA permettant la pulvérisation de précision | +0.3% | Europe occidentale, programmes pilotes en Europe de l'Est | Court terme (≤2 ans) |

| Les incitations au faible labour liées aux crédits carbone stimulent la demande | +0.2% | États membres de l'Union européenne dotés de systèmes d'échange de droits d'émission carbone | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mauvaises Herbes Résistantes aux Herbicides Intensifiant les Applications Répétées

La résistance aux herbicides est passée d'une préoccupation isolée à une menace systémique pour l'agriculture européenne, la résistance du vulpin des champs à plusieurs modes d'action étant désormais documentée dans plus de 80 % des champs de blé d'hiver au Royaume-Uni. La Société Européenne de Recherche sur les Mauvaises Herbes estime que les pertes de rendement liées à la résistance dépassent 1,2 milliard EUR (1,3 milliard USD) par an, forçant les agriculteurs à adopter des stratégies d'application séquentielle qui augmentent la consommation d'herbicides par hectare [1]Source : Société Européenne de Recherche sur les Mauvaises Herbes, "Résistance aux Herbicides dans l'Agriculture Européenne : Évaluation de l'Impact Économique," Rapport Annuel de la SEWRH, ewrs.org. Cette pression de résistance affecte particulièrement les systèmes dépendants du glyphosate, où l'amarante de Palmer et le ray-grass rigide ont développé une résistance croisée à plusieurs familles chimiques. Les coopératives agricoles françaises signalent une augmentation de 35 % de la fréquence d'application des herbicides depuis 2022, car le désherbage en un seul passage devient de moins en moins fiable.

Expansion des Terres Cultivées en Travail du Sol de Conservation et en Semis Direct

Les pratiques d'agriculture de conservation ont pris un élan considérable à travers l'Europe, les surfaces en semis direct s'accroissant de 15 % par an depuis 2023, car les agriculteurs cherchent à réduire les coûts en carburant et à améliorer les indicateurs de santé des sols requis pour les certifications de durabilité européennes. La Fédération Européenne de l'Agriculture de Conservation documente que les systèmes de travail du sol réduit augmentent la dépendance aux herbicides pré-émergents de 40 à 60 % par rapport à la culture conventionnelle, à mesure que les options de désherbage mécanique diminuent. Ce changement s'avère particulièrement prononcé en Allemagne et en France, où les programmes de crédits carbone incitent à la séquestration du carbone dans les sols grâce à une agriculture à perturbation minimale. La tendance crée une demande soutenue en herbicides résiduels à activité prolongée dans le sol, favorisant une premiumisation vers des formulations à persistance et spectre améliorés.

Croissance de la Production de Céréales et de Grains pour l'Alimentation Animale et les Biocarburants

La production céréalière européenne s'est intensifiée pour répondre à la double demande de l'alimentation animale et des mandats en matière d'énergie renouvelable, la Directive Européenne sur les Énergies Renouvelables imposant une teneur en biocarburants de 14 % dans les carburants de transport d'ici 2030. Les superficies céréalières dédiées à la production de bioéthanol ont augmenté de 8 % en 2024, concentrées en France et en Allemagne, où la capacité de distillation a augmenté à la suite des préoccupations liées à la sécurité énergétique. Cette intensification de la production stimule la consommation d'herbicides en raison de densités de plantation plus élevées et de saisons de croissance prolongées qui augmentent les fenêtres de pression des mauvaises herbes. La demande en céréales fourragères reste robuste à mesure que la production d'élevage européenne se remet des perturbations de 2022-2023, avec des prix du maïs et du blé se stabilisant au-dessus de 200 EUR (216 USD) par tonne métrique, justifiant des investissements intensifs dans la gestion des mauvaises herbes.

Adoption de Semences Tolérantes aux Herbicides dans Certains États Européens

Les variétés de cultures tolérantes aux herbicides ont obtenu une approbation réglementaire sur des marchés européens spécifiques, la France ayant autorisé la culture de betteraves sucrières tolérantes au glyphosate en 2024 à la suite de dérogations d'urgence pour la lutte contre la jaunisse virale. L'Institut National Français de la Recherche Agronomique estime que l'adoption de betteraves sucrières tolérantes aux herbicides pourrait atteindre 40 % des superficies nationales d'ici 2026, créant une demande dédiée pour des applications d'herbicides sélectifs. Les Pays-Bas et l'Allemagne maintiennent des programmes pilotes pour le colza oléagineux tolérant aux herbicides, bien que les approbations commerciales restent limitées par la réglementation européenne sur les organismes génétiquement modifiés (OGM). Ce schéma d'adoption sélective crée des poches géographiques d'utilisation intensive d'herbicides, bénéficiant particulièrement aux formulations sélectives qui complètent les traits de tolérance des cultures.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Resserrement des approbations européennes de substances actives et risque lié au glyphosate | -0.9% | À l'échelle européenne, affectant particulièrement l'Allemagne et la France | Court terme (≤2 ans) |

| Expansion des terres agricoles biologiques certifiées | -0.6% | Europe du Nord et de l'Ouest, régions méditerranéennes | Long terme (≥4 ans) |

| Passage des agriculteurs au désherbage mécanique dans les zones à forte résistance | -0.4% | Royaume-Uni, Danemark, Pays-Bas | Moyen terme (2-4 ans) |

| L'approvisionnement volatile en précurseurs chinois fait grimper les coûts | -0.3% | Impact sur la chaîne d'approvisionnement à l'échelle européenne | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Resserrement des Approbations Européennes de Substances Actives et Risque lié au Glyphosate

Les protocoles d'évaluation de plus en plus stricts de l'Autorité Européenne de Sécurité des Aliments ont entraîné le retrait de 23 substances actives herbicides depuis 2022, créant des contraintes d'approvisionnement qui limitent les options des agriculteurs et augmentent la dépendance aux substances chimiques approuvées restantes. La décision de l'AESA en 2024 de restreindre l'utilisation du métribuzine dans les cultures de pommes de terre a éliminé un outil clé pour la lutte contre les mauvaises herbes des Solanacées, forçant les agriculteurs vers des programmes alternatifs plus coûteux qui s'avèrent souvent moins efficaces [2]Source : Autorité Européenne de Sécurité des Aliments, "L'évaluation du glyphosate se poursuit : l'AESA et l'ECHA concluent l'examen par les pairs," Actualités de l'AESA, efsa.europa.eu . La controverse sur le renouvellement du glyphosate se poursuit malgré la prolongation de l'approbation de 10 ans, l'Allemagne et la France maintenant des restrictions nationales qui créent une incertitude réglementaire affectant les décisions d'investissement à long terme. Ce goulot d'étranglement des approbations affecte particulièrement les herbicides de spécialité pour les cultures mineures, où la taille limitée du marché ne peut justifier les 10 à 15 millions EUR (10,8 à 16,2 millions USD) requis pour les dossiers d'enregistrement modernes.

Expansion des Terres Agricoles Biologiques Certifiées

L'agriculture biologique continue de se développer à travers l'Europe, les superficies biologiques certifiées atteignant 16,9 millions d'hectares en 2024, représentant 9,1 % de la superficie agricole totale et croissant à 4,2 % par an. La Stratégie Farm to Fork de l'UE vise 25 % de terres agricoles biologiques d'ici 2030, soutenue par des subventions de la Politique Agricole Commune qui offrent des primes de 200 à 400 EUR (216 à 432 USD) par hectare pour la conversion biologique. Cette transition réduit directement la demande en herbicides, car la certification biologique interdit les intrants chimiques synthétiques, chaque hectare converti éliminant environ 2,5 kilogrammes de consommation de substance active par an. La tendance s'avère particulièrement prononcée en Allemagne, en Autriche et au Danemark, où les primes du marché biologique dépassent 30 % pour les principales cultures, créant des incitations économiques pour des systèmes de production sans produits chimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode d'Application : Les Applications au Sol Assurent le Leadership du Marché

Le traitement du sol représente 46,05 % de part de marché en 2025, reflétant le passage de l'agriculture européenne vers des pratiques de travail du sol de conservation qui s'appuient fortement sur des applications d'herbicides pré-émergents pour une gestion efficace des mauvaises herbes. Cette domination découle de la compatibilité du mode avec les systèmes en semis direct qui se sont développés de 15 % par an depuis 2023, car les agriculteurs cherchent à réduire les coûts en carburant et à se qualifier pour les incitations européennes à la séquestration du carbone. Le segment du traitement du sol projette également la croissance la plus rapide à un TCAC de 4,08 % jusqu'en 2031, porté par l'adoption croissante de technologies d'application de précision qui optimisent le placement et la persistance des herbicides.

La popularité du traitement du sol découle de sa capacité à contrôler les mauvaises herbes durant leurs phases pré-émergentes vulnérables, offrant une protection durable tout au long de la saison de croissance. L'efficacité de la méthode pour délivrer les herbicides directement dans le sol, où les graines de mauvaises herbes germent, la rend particulièrement précieuse pour les agriculteurs à la recherche de solutions complètes de lutte contre les mauvaises herbes. De plus, le traitement du sol contribue à établir une barrière protectrice contre l'émergence des mauvaises herbes, contribuant à l'amélioration des rendements des cultures et à la réduction de la concurrence pour les nutriments.

Par Type de Culture : La Dominance des Céréales Face à la Pression de Diversification

Les céréales et grains représentent 61,45 % de la consommation européenne d'herbicides en 2025, reflétant la position de la région en tant que grand producteur de blé, d'orge et de maïs, où les mauvaises herbes résistantes aux herbicides imposent des pertes annuelles dépassant 1,2 milliard EUR (1,3 milliard USD). Ce segment bénéficie de deux facteurs de demande conjoints, notamment les besoins en alimentation animale et les mandats en matière de biocarburants qui soutiennent l'intensification de la production, indépendamment de la volatilité du marché alimentaire.

Le segment à la croissance la plus rapide, les applications pour gazons et plantes ornementales, progresse à un TCAC de 4,26 % jusqu'en 2031, porté par les tendances à l'urbanisation et les exigences de l'aménagement paysager professionnel qui justifient des formulations d'herbicides premium. Les normes d'approbation de plus en plus strictes de l'Autorité Européenne de Sécurité des Aliments affectent de manière disproportionnée les cultures de spécialité où la taille limitée du marché ne peut justifier des dossiers d'enregistrement coûteux, ce qui pourrait freiner la croissance dans les segments à plus haute valeur ajoutée.

Analyse Géographique

La France a dirigé le marché européen des herbicides en 2025 avec une part de revenus de 22,05 % grâce aux vastes superficies céréalières, à l'adoption précoce du semis direct et à l'approbation nationale de la betterave sucrière tolérante au glyphosate qui a élargi les programmes de pulvérisation sélective. Le pays devrait également croître à un TCAC de 5,65 % jusqu'en 2031, les objectifs en matière de bioéthanol stimulant les plantations de maïs et de blé et les crédits carbone compensant les coûts chimiques. L'Allemagne se classe deuxième malgré une réglementation stricte ; l'innovation poussée en matière de machinerie stimule la pulvérisation de précision qui réduit le gaspillage tout en augmentant les dépenses pour les produits premium.

L'Italie et l'Espagne se concentrent sur les vignobles et les oliveraies qui nécessitent une suppression des mauvaises herbes sur toute la saison sous stress hydrique méditerranéen, favorisant les traitements résiduels du sol. Le Royaume-Uni est aux prises avec une résistance omniprésente du vulpin des champs qui favorise l'intégration de robots de désherbage mécanique aux côtés des programmes chimiques, redéfinissant les stratégies globales en matière d'herbicides. Les États de l'Est, tels que la Pologne et la République tchèque, offrent un potentiel de croissance grâce à la mécanisation et à l'alignement sur la Politique Agricole Commune, passant de pulvérisations génériques sous-optimales à des formulations de marque compatibles avec les équipements modernes.

Les Pays-Bas affichent la plus forte pénétration de l'agriculture de précision, avec 40 % des exploitations utilisant des pulvérisateurs reliés au GPS qui réduisent la dérive hors cible et soutiennent des seuils environnementaux stricts. La divergence réglementaire entre les États membres complique la gestion des portefeuilles pour les fournisseurs multinationaux, les obligeant à proposer des gammes de produits localisées qui respectent les limites maximales de résidus spécifiques à chaque pays. Collectivement, les nuances géographiques garantissent que le marché européen des herbicides reste hétérogène, exigeant des chaînes d'approvisionnement agiles et des stratégies marketing adaptatives.

Paysage Concurrentiel

Le marché européen des herbicides affiche un niveau élevé de consolidation, dominé par des conglomérats agrochimiques mondiaux bien établis aux portefeuilles de produits diversifiés. Ces acteurs majeurs, notamment Bayer AG, Syngenta Group, BASF SE, Nufarm Ltd. et Corteva Agriscience, tirent parti de leurs vastes capacités de recherche, de leurs réseaux de distribution établis et de leur forte notoriété de marque pour maintenir leurs positions sur le marché. La structure du marché est caractérisée par la présence à la fois de fournisseurs de solutions agricoles intégrées et d'entreprises spécialisées dans les produits chimiques de protection des cultures, les leaders mondiaux maintenant des avantages significatifs grâce à leurs larges offres de produits et à leur expertise technologique.

Les activités de fusion et acquisition ont joué un rôle crucial dans la configuration du paysage concurrentiel, plusieurs consolidations significatives renforçant la position des leaders du marché. Les entreprises acquièrent stratégiquement des acteurs régionaux et des sociétés technologiques pour élargir leur présence géographique et renforcer leurs capacités technologiques. Ces activités de fusion et acquisition ont entraîné une amélioration des efficiences opérationnelles, un élargissement des portefeuilles de produits et un renforcement des positions sur le marché pour les entreprises acquéreuses, tout en conduisant à une concentration accrue du marché.

Pour que les entreprises en place maintiennent et augmentent leur part de marché, il est crucial de se concentrer sur le développement de produits durables et l'innovation technologique. Les leaders du marché investissent dans le développement de formulations respectueuses de l'environnement et dans l'amélioration de l'efficacité des produits pour répondre aux préoccupations environnementales croissantes. Les entreprises renforcent également leur position grâce à des partenariats stratégiques avec des entreprises de biotechnologie agricole et des institutions de recherche, tout en élargissant leurs capacités en agriculture numérique pour offrir des solutions intégrées aux agriculteurs.

Leaders de l'Industrie Européenne des Herbicides

Bayer AG

Syngenta Group

BASF SE

Nufarm Ltd.

Corteva Agriscience

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Décembre 2023 : ADAMA a lancé son herbicide à spectre croisé le plus avancé, appelé Kampai, pour le secteur céréalier. Le nouveau produit offre la fenêtre d'application la plus large pour la lutte contre les mauvaises herbes à feuilles larges et à feuilles étroites dans les cultures céréalières.

- Janvier 2023 : Bayer a formé un nouveau partenariat avec Oerth Bio pour améliorer la technologie de protection des cultures et créer des solutions de protection des cultures plus respectueuses de l'environnement.

- Novembre 2022 : Syngenta a lancé la nouvelle technologie A.I.R. TM, qui est le système de tolérance aux herbicides le plus puissant pour la culture du tournesol et qui aide les agriculteurs européens à surmonter les difficultés associées à la gestion des mauvaises herbes.

Périmètre du Rapport sur le Marché Européen des Herbicides

La chimigation, le foliaire, la fumigation et le traitement du sol sont couverts en tant que segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, le gazon et les plantes ornementales sont couverts en tant que segments par type de culture. La France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, l'Ukraine et le Royaume-Uni sont couverts en tant que segments par pays.| Chimigation |

| Foliaire |

| Fumigation |

| Traitement du Sol |

| Cultures Commerciales |

| Fruits et Légumes |

| Céréales et Grains |

| Légumineuses et Oléagineux |

| Gazon et Plantes Ornementales |

| Allemagne |

| France |

| Espagne |

| Russie |

| Italie |

| Royaume-Uni |

| Pays-Bas |

| Ukraine |

| Reste de l'Europe |

| Mode d'Application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement du Sol | |

| Type de Culture | Cultures Commerciales |

| Fruits et Légumes | |

| Céréales et Grains | |

| Légumineuses et Oléagineux | |

| Gazon et Plantes Ornementales | |

| Géographie | Allemagne |

| France | |

| Espagne | |

| Russie | |

| Italie | |

| Royaume-Uni | |

| Pays-Bas | |

| Ukraine | |

| Reste de l'Europe |

Définition du marché

- Fonction - Les herbicides sont des produits chimiques utilisés pour contrôler ou prévenir les mauvaises herbes afin d'éviter la perte de croissance des cultures et de rendement.

- Mode d'Application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués sur les cultures.

- Type de Culture - Ceci représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GID | La gestion intégrée des adventices (GIA) est une approche visant à intégrer de multiples techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance pour donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à se coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides par des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La Limite Maximale de Résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des Objets (IoT) est un réseau de dispositifs interconnectés qui se connectent et échangent des données avec d'autres dispositifs IoT et avec le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application des pesticides sur les cultures par un système d'irrigation. |

| Protection des Cultures | La protection des cultures est une méthode de protection des rendements des cultures contre divers ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres agents causant des dommages aux cultures agricoles. |

| Traitement des Semences | Le traitement des semences aide à désinfecter les graines ou les plantules des ravageurs d'origine semencière ou tellurique. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de Contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide Systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de la plante, protégeant ainsi la plante contre l'attaque des agents pathogènes. |

| Administration Médicamenteuse de Masse (AMM) | L'administration médicamenteuse de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de Pré-émergence | Les herbicides de pré-émergence sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de Post-émergence | Les herbicides de post-émergence sont appliqués sur le champ agricole pour lutter contre les mauvaises herbes après l'émergence (germination) des graines ou des plantules. |

| Substances Actives | Les substances actives sont les produits chimiques contenus dans les pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership en matière d'alimentation, d'agriculture, de ressources naturelles et de questions connexes. |

| Société de Science des Mauvaises Herbes d'Amérique (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de sensibilisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures dont les substances actives solides sont dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée avec de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes telluriques, ce qui entraîne des pertes de cultures ou de rendement. |

| Stratégie Australienne de Lutte contre les Mauvaises Herbes (AWS) | La Stratégie Australienne de Lutte contre les Mauvaises Herbes, détenue par le Comité de l'Environnement et des Espèces Envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société de Science des Mauvaises Herbes du Japon (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables requises pour les prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement