Taille et part du marché européen de la production d'hydrogène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

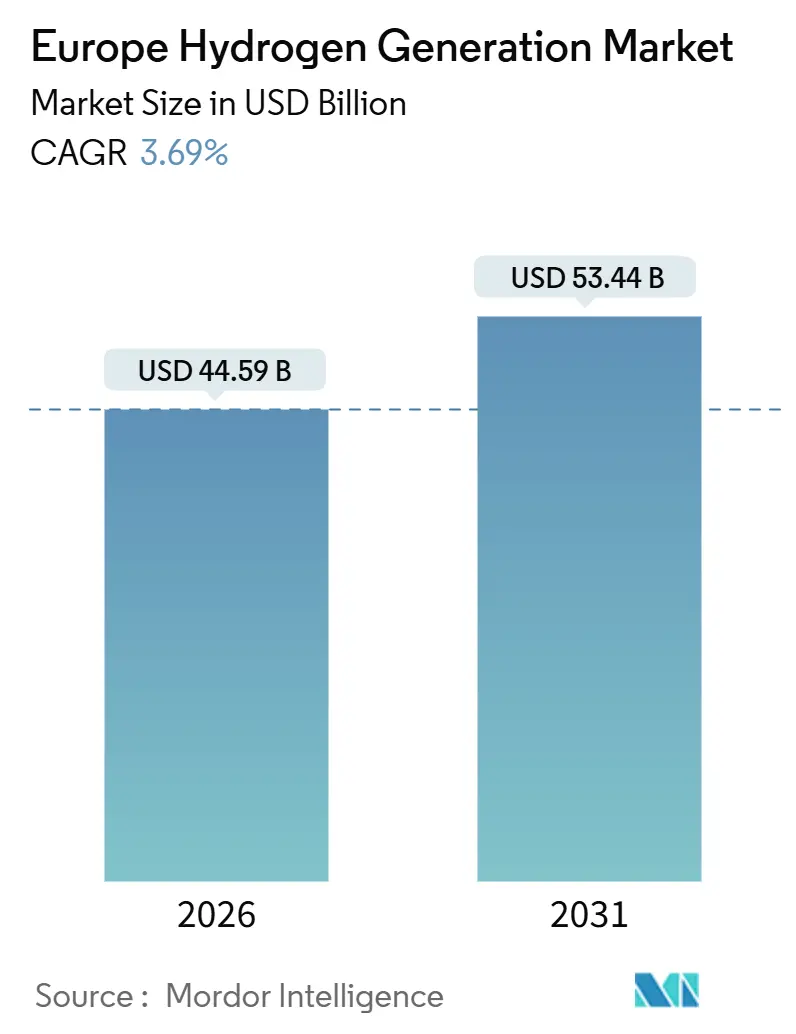

| Taille du Marché (2026) | 44.59 Milliards de dollars |

| Taille du Marché (2031) | 53.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la production d'hydrogène par Mordor Intelligence

La taille du marché européen de la production d'hydrogène est estimée à 44,59 milliards USD en 2026, et devrait atteindre 53,44 milliards USD d'ici 2031, à un CAGR de 3,69 % durant la période de prévision (2026-2031).

La croissance à court terme reste mesurée, car les règles d'additionnalité et de correspondance horaire prévues par l'acte délégué RFNBO de 2025 obligent les développeurs à associer les électrolyseurs à de nouvelles capacités renouvelables plutôt qu'à l'énergie existante du réseau, ce qui ralentit les calendriers de mise en service tout en préservant l'intégrité des émissions à long terme.[1]Commission européenne, "Objectifs en matière d'énergies renouvelables," energy.ec.europa.eu Néanmoins, le marché européen de la production d'hydrogène se transforme structurellement, la capacité en hydrogène vert progressant de 25,5 % par an, portée par la baisse des coûts d'investissement des électrolyseurs, l'élargissement des engagements d'entreprises en faveur de la neutralité carbone et les fenêtres de financement de type « Reconstruire en vert » qui compensent la prime de coût de 2 à 3 EUR par kilogramme par rapport à l'approvisionnement en hydrogène gris.[2]Agence internationale de l'énergie, "Bilan mondial de l'hydrogène 2024," iea.org Le Danemark riche en éolien offshore, la péninsule ibérique et les Pays-Bas considèrent désormais l'hydrogène comme un débouché flexible pour les énergies renouvelables écrêtées, tandis que l'Allemagne s'appuie sur son réseau de gazoducs Wasserstoffkernetz pour importer des volumes et stabiliser la demande intérieure.[3]FNB Gas, "Réseau central d'hydrogène," fnb-gas.de La dynamique concurrentielle se fragmente : les grands groupes de gaz industriel détiennent des avantages d'échelle sur les actifs historiques de reformage vapeur du méthane (SMR), tandis que les spécialistes des électrolyseurs et les services publics intégrés remportent des commandes en gigawatts qui accélèrent la transition verte.[4]Air Liquide, "Électrolyseur de Normandie," airliquide.com

Principales conclusions du rapport

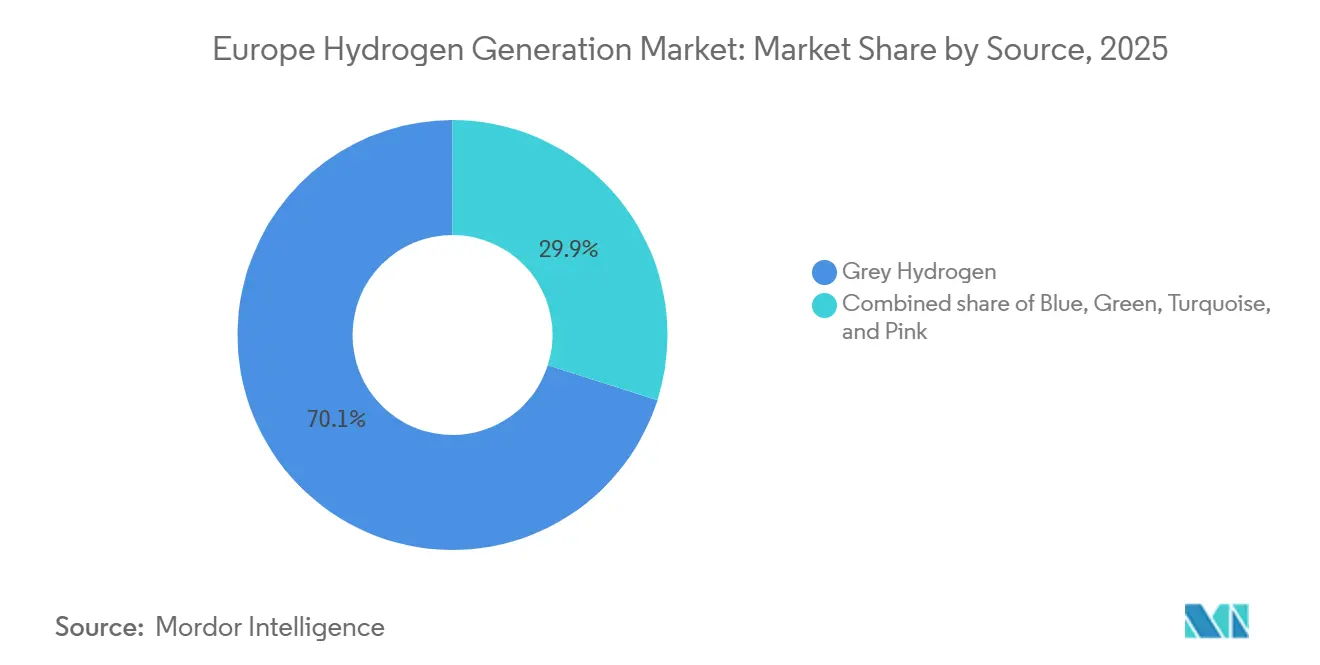

- Par source, l'hydrogène gris détenait 70,1 % de la part du marché européen de la production d'hydrogène en 2025, tandis que l'hydrogène vert progresse à un CAGR de 25,5 % jusqu'en 2031.

- Par technologie, le reformage vapeur du méthane représentait 60,9 % de la taille du marché européen de la production d'hydrogène en 2025, tandis que l'électrolyse devrait se développer à un CAGR de 22,9 % d'ici 2031.

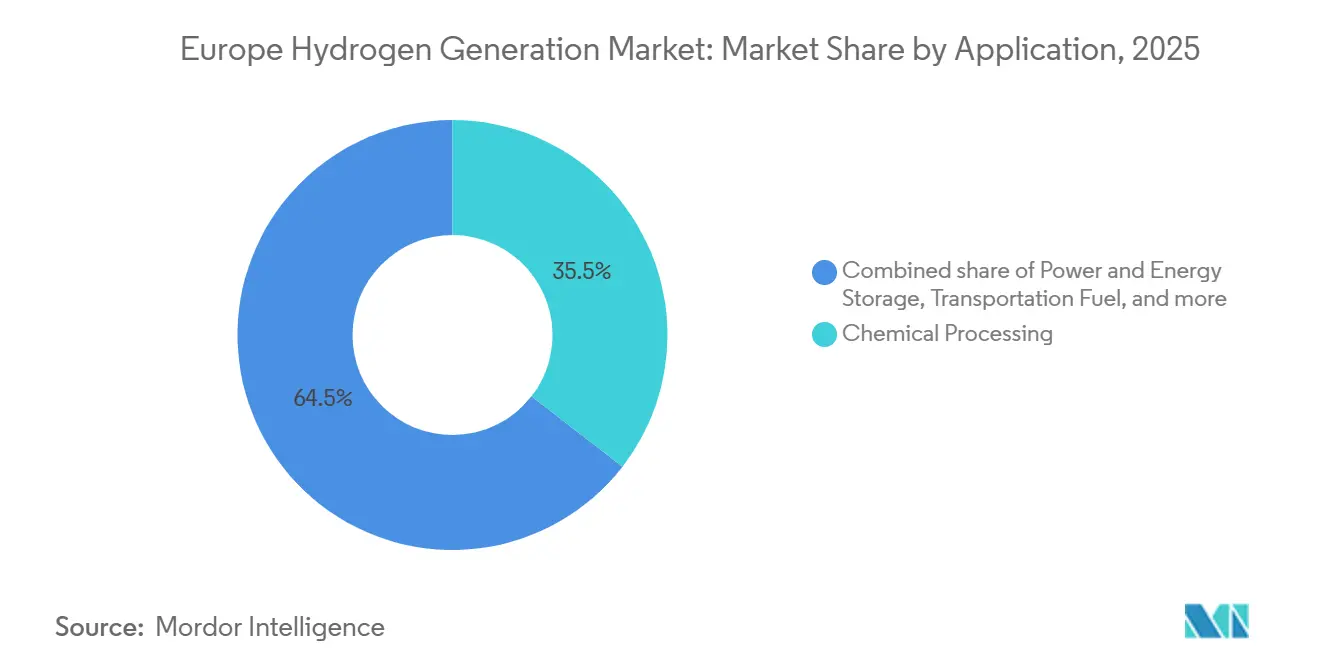

- Par application, le traitement chimique a capté 35,5 % des revenus en 2025 ; la demande en carburant de transport devrait croître à un CAGR de 30,1 % jusqu'en 2031.

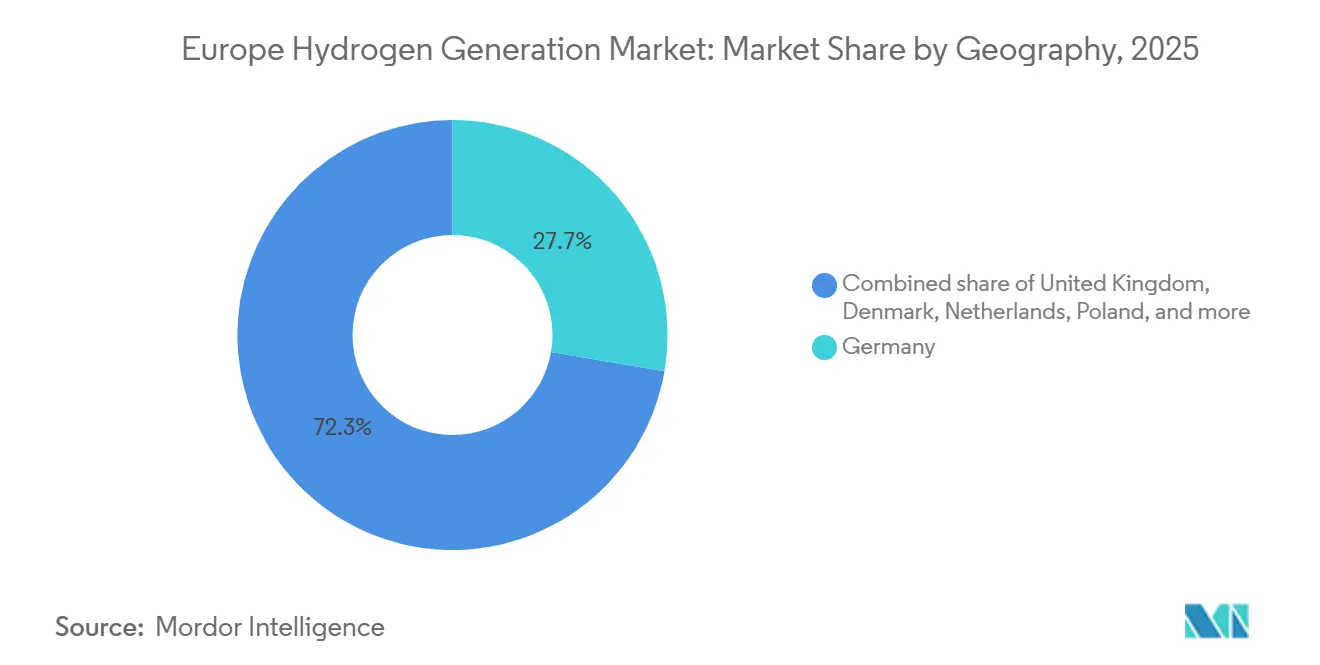

- Par géographie, l'Allemagne représentait 27,7 % de la consommation en 2025, tandis que le Danemark est le pays à la croissance la plus rapide avec un CAGR de 14,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la production d'hydrogène

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats UE « Ajustement à l'objectif 55 » et Pacte vert | 1.20% | UE-27, Royaume-Uni, Norvège | Moyen terme (2 à 4 ans) |

| Baisse des coûts des électrolyseurs (économies d'échelle et courbes d'apprentissage) | 0.90% | Allemagne, Pays-Bas, Danemark, Espagne | Long terme (≥ 4 ans) |

| Engagements des entreprises en faveur de la neutralité carbone (industrie lourde et mobilité) | 0.70% | Allemagne, France, Italie, Suède | Moyen terme (2 à 4 ans) |

| Financement de l'UE : IPCEI, Horizon Europe, MIE, Fonds d'innovation du SEQE | 0.60% | Pan-UE, avec l'Allemagne, la France et les Pays-Bas en tête | Court terme (≤ 2 ans) |

| Écrêtage de l'éolien offshore en mer du Nord fournissant une énergie à coût quasi nul | 0.40% | Danemark, Pays-Bas, Royaume-Uni, Allemagne (littoral) | Moyen terme (2 à 4 ans) |

| Reconversion du réseau de gaz en « dorsale hydrogène » | 0.30% | Allemagne, Pays-Bas, Belgique, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats UE « Ajustement à l'objectif 55 » et Pacte vert

Les objectifs contraignants de l'UE portant sur 10 millions de tonnes d'hydrogène renouvelable domestique et 10 millions de tonnes d'importations d'ici 2030 renforcent la certitude de la demande malgré des obstacles de coûts à court terme. La stratégie allemande de 2023 a affecté 8,1 milliards USD à l'électrolyse et aux corridors d'importation, tandis que la France a alloué 7,9 milliards USD jusqu'en 2030 pour la décarbonation industrielle. Les règles RFNBO de juillet 2025 ont introduit l'additionnalité et la correspondance horaire, ralentissant délibérément le déploiement tout en garantissant une intégrité carbone qui réduit le risque pour les capitaux privés. Les appels d'offres des États membres — H₂Global en Allemagne et les appels d'offres « Hydrogène décarboné » en France — garantissent des prix d'achat sur dix ans, réduisant l'écart de coût entre l'hydrogène gris et l'hydrogène vert. Collectivement, ces mesures orientent le marché européen de la production d'hydrogène vers des trajectoires d'émissions structurellement plus faibles, tout en offrant une bancabilité aux projets pionniers.

Baisse des coûts des électrolyseurs (économies d'échelle et courbes d'apprentissage)

Les prix des systèmes alcalins sont passés de 1 300 EUR par kW en 2020 à 600-800 EUR par kW fin 2025, à mesure que les gigafactories entraient en production, atteignant la parité avec les piles chinoises importées. Les modules de 20 MW de thyssenkrupp nucera et les piles de 3,5 MW de Nel sont désormais livrés à moins de 700 EUR par kW, tandis que les pilotes SOEC de Sunfire affichent des gains d'efficacité de 10 à 15 points de pourcentage, bien qu'à un coût d'investissement plus élevé. Les courbes d'apprentissage de 18 à 22 % par doublement de capacité suggèrent que les gigafactories annoncées en Hongrie et à Berlin ramèneront les coûts alcalins en dessous de 400 EUR par kW d'ici 2029, positionnant l'hydrogène vert à la parité dans les zones riches en éolien. La baisse des prix des équipements se traduit directement par des réductions du coût nivelé au niveau des projets, comprimant le délai nécessaire au marché européen de la production d'hydrogène pour se découpler des subventions.

Engagements des entreprises en faveur de la neutralité carbone (industrie lourde et mobilité)

L'usine DRI-H₂ d'ArcelorMittal à Hambourg, opérationnelle depuis septembre 2025, absorbe 100 000 tonnes d'hydrogène par an, prouvant que la sidérurgie peut abandonner les hauts fourneaux lorsque l'hydrogène passe en dessous de 3,50 EUR par kg. Thyssenkrupp Steel Europe a obtenu 2,2 milliards USD d'aide de l'État allemand pour deux électrolyseurs de 500 MW d'ici 2028, visant 3 millions de tonnes d'acier bas carbone d'ici 2030. Dans le domaine de la mobilité, la coentreprise cellcentric de Daimler Truck et Volvo a commandé 1 GW de systèmes à pile à combustible en 2025, ancrant la demande pour les corridors de transport par camion à travers l'Allemagne et les Pays-Bas. Ces signaux d'approvisionnement des entreprises soutiennent des contrats d'achat à long terme qui confèrent une crédibilité en termes de financement de projet aux nouvelles capacités en hydrogène vert.

Financement de l'UE : IPCEI, Horizon Europe, MIE, Fonds d'innovation du SEQE

Dans le cadre de trois vagues IPCEI hydrogène, Bruxelles a validé 5,9 milliards USD d'aides d'État pour 41 projets d'ici décembre 2025, concentrant les capitaux autour des pôles industriels allemands, français et néerlandais. L'appel 2025 du Fonds d'innovation du SEQE a alloué 3,5 milliards USD pour construire 17 projets, dont l'usine de 800 ktpa de H2 Green Steel en Suède et l'électrolyseur de 200 MW d'Air Liquide en Normandie. Le partenariat pour un hydrogène propre d'Horizon Europe a investi 1,2 milliard USD dans les membranes de nouvelle génération et la recherche et développement en craquage de l'ammoniac durant 2024-2025, raccourcissant le délai de mise sur le marché pour les électrolyseurs à faible teneur en catalyseur. Par ailleurs, le Mécanisme pour l'interconnexion en Europe a mis de côté 812 millions USD pour les gazoducs transfrontaliers, cimentant les économies du secteur intermédiaire qui élargissent le marché accessible pour les volumes ibériques et de mer du Nord.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart élevé du LCOH par rapport à l'H₂ gris sans prix du carbone robuste | -0.80% | À l'échelle de l'UE, critique en Allemagne, Pologne et Italie | Court terme (≤ 2 ans) |

| Contraintes de disponibilité des énergies renouvelables pour l'électrolyse à grande échelle | -0.50% | Allemagne, Pologne, France, Europe du Sud | Moyen terme (2 à 4 ans) |

| Pénuries d'iridium/Pt limitant la montée en puissance des électrolyseurs PEM | -0.30% | Mondial, affectant les fabricants européens de PEM | Moyen terme (2 à 4 ans) |

| Opposition publique aux infrastructures CCS pour l'hydrogène bleu | -0.20% | Pays-Bas, Royaume-Uni, Norvège | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart élevé du LCOH par rapport à l'H₂ gris sans prix du carbone robuste

L'hydrogène vert s'établissait en moyenne à 4,50-6,50 EUR par kg en 2025 contre 1,80-2,30 EUR par kg pour le gris, laissant un écart de 2,70-4,20 EUR que les prix du SEQE inférieurs à 75 EUR par tonne ne comblent pas encore. Les contrats pour différence carbone de l'Allemagne en 2024 offrent un prix d'exercice de 4,00 EUR par kg mais ne couvraient que 1,2 GW lors du premier appel d'offres, bien en deçà de l'objectif de 10 GW pour 2030. Les enchères à prime fixe de la Banque européenne de l'hydrogène offrent 0,40-0,48 EUR par kg sur dix ans ; bien qu'utiles, le recours aux finances publiques expose les projets à des changements de priorités budgétaires après 2027. Tant que les prix des quotas du SEQE ne dépassent pas 90-110 EUR par tonne, les acteurs du marché s'en prémunissent par des couvertures mais retardent les grands achats sur le marché libre, plafonnnant la vitesse d'expansion du marché européen de la production d'hydrogène.

Contraintes de disponibilité des énergies renouvelables pour l'électrolyse à grande échelle

L'Allemagne a produit 295 TWh d'électricité renouvelable en 2025, mais les congestions et la saisonnalité ont limité les électrolyseurs à 3 200-3 800 heures de pleine charge, ce qui a gonflé le coût nivelé de l'hydrogène de 0,80 à 1,50 EUR par kg. La sortie du charbon en Pologne s'étend jusqu'en 2049, retardant le déploiement des énergies renouvelables nécessaire à l'électrolyse en gigawatts. La stratégie française d'hydrogène rose basée sur le nucléaire confine les volumes à des clusters régionaux, tandis que les interconnexions limitées maintiennent l'excédent ibérique bloqué au sud des Pyrénées jusqu'à l'achèvement des gazoducs en 2030. Les électrolyseurs sous-utilisés dégradent les taux de rendement interne des projets et reportent certains ajouts de capacité au sein du marché européen de la production d'hydrogène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par source – Les dynamiques de transition s'accélèrent

La taille du marché européen de la production d'hydrogène pour l'hydrogène gris s'élevait à 31,0 milliards USD en 2025, représentant 70,1 % du volume, mais sa part descend en dessous de 55 % d'ici 2031 à mesure que les filières alimentées par les énergies renouvelables dépassent les filières historiques. La production d'hydrogène vert croît de 25,5 % par an, tirant parti de la baisse des coûts d'investissement et des garanties de demande liées à l'objectif 55 ; cette progression élève la valeur de l'hydrogène vert à 12,6 milliards USD d'ici 2031, ce qui se traduit par des gains notables de part du marché européen de la production d'hydrogène pour les producteurs électrolytiques. L'hydrogène bleu progresse modestement grâce à des projets atteignant ≥ 90 % de captage de CO₂, mais reste limité par la résistance du public aux infrastructures CCS, tandis que les filières turquoise et rose répondent à des besoins de niche dans les clusters liés aux polymères et au nucléaire. Dans l'ensemble, l'évolution du mix par source confirme une trajectoire gérée plutôt qu'un basculement brutal, lissant le risque de flux de trésorerie pour les fournisseurs de gaz en place tout en ouvrant un espace pour les nouveaux entrants disposant de volumes conformes aux RFNBO.

Des effets de second ordre apparaissent dans la couverture du marché du gaz et les flux commerciaux d'ammoniac. Les raffineurs signent des contrats de transition de trois à cinq ans pour l'hydrogène bleu en attendant la parité avec le vert, tandis que les grands groupes chimiques misent sur les exportations d'ammoniac vert qui monétisent les crédits premium RFNBO. En conséquence, l'optionnalité entre les différentes filières devient une stratégie de couverture, permettant aux acheteurs corporatifs de naviguer entre les délais de conformité sans perturber les opérations essentielles.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par technologie – L'électrolyse domine les nouveaux investissements

Le reformage vapeur du méthane représente toujours 60,9 % de la capacité installée en 2025, mais connaît peu d'ajouts nets car la taxonomie de l'UE classe les unités non atténuées comme non durables. L'électrolyse alcaline capte 55 % des nouvelles commandes grâce aux coûts d'investissement les plus bas, tandis que le PEM s'impose dans les applications à haute dynamique liées à l'éolien offshore et à la mobilité lourde. Les systèmes à oxyde solide promettent un rendement aller-retour de 75 à 85 % lorsqu'ils sont intégrés aux flux de chaleur industrielle résiduelle, mais leur déploiement commercial ne se concrétise qu'après 2028. Sur l'ensemble de la période de prévision, les progrès technologiques de l'électrolyse portent les livraisons cumulées d'électrolyseurs à 55 GW, soit l'équivalent de 23 milliards USD de revenus équipements, ancrant fermement le marché européen de la production d'hydrogène dans la course manufacturière des technologies propres au sens large.

Le chevauchement concurrentiel s'élargit : les grands groupes de gaz industriel intègrent des électrolyseurs captifs pour protéger leur distribution aval, les services publics co-développent les auxiliaires de centrale avec les équipementiers pour extraire de la marge tout au long de la chaîne de valeur, et les équipementiers recherchent des contrats de service à la performance pour compenser la banalisation du matériel. Les dépôts de brevets pour les piles PEM à faible teneur en iridium et les conceptions AEM à base de nickel soulignent cette course aux armements technologiques et préparent de futurs rééquilibrages des parts de marché.

Par application – La mobilité s'envole, les produits chimiques maintiennent la charge de base

Le traitement chimique a conservé 35,5 % de la demande en 2025 et progresse régulièrement à mesure que les producteurs d'engrais et de méthanol décarbonent leurs intrants. Pourtant, les carburants de transport enregistrent la croissance composée la plus rapide à 30,1 % jusqu'en 2031, portée par les camions à pile à combustible, le soutage d'e-méthanol et les mélanges d'aviation de type carburant de synthèse. La sidérurgie suit, progressant de 18,5 % par an à mesure que les projets de réduction directe du fer s'intensifient en Allemagne et en Suède. L'utilisation en raffinerie diminue en termes absolus et relatifs en raison des fermetures d'installations et des obligations de mélange de diesel renouvelable. Les pilotes de stockage d'énergie et de chauffage urbain restent marginaux jusqu'en 2030, date à laquelle les programmes d'écrêtage éolien et de flexibilité nucléaire pourraient débloquer une demande à l'échelle du gigawatt.

La répartition par application couvre donc le risque sectoriel : les débouchés chimiques stables soutiennent les revenus de base, tandis que la mobilité et la sidérurgie fournissent des volumes supplémentaires pour accélérer les courbes d'apprentissage des électrolyseurs au sein du marché européen de la production d'hydrogène.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le leadership de l'Allemagne en termes de part de marché repose sur une forte demande industrielle, mais fait face à des goulets d'étranglement dans les énergies renouvelables qui limitent les facteurs de charge des électrolyseurs ; le Wasserstoffkernnetz atténue ces contraintes après 2028. Le CAGR disproportionné du Danemark est lié à des mégaprojets orientés vers l'exportation qui monétisent l'éolien offshore écrêté, mais les revenus dépendent de contrats d'achat stables avec l'Allemagne et les Pays-Bas. Les Pays-Bas équilibrent l'envergure des terminaux d'importation avec les raffineries et les industries chimiques domestiques, maintenant une utilisation robuste même avant l'harmonisation des tarifs transfrontaliers.

La filière rose de la France réduit rapidement l'intensité carbone, mais pourrait peiner à satisfaire aux labels RFNBO de l'UE à moins que les règles d'additionnalité n'évoluent pour le nucléaire. L'Espagne et l'Italie convertissent leur avantage solaire en dérivés hydrogène destinés au transport maritime et à l'aviation, sous réserve de la logistique de gazoducs et de transporteurs d'ammoniac. Le Royaume-Uni avance sur des clusters d'hydrogène bleu soutenus par des subventions CCS, tandis que la Norvège exporte des volumes d'hydrogène bleu et des services de stockage de CO₂, ancrant l'intégration en mer du Nord. Le démarrage tardif de la Pologne reporte les volumes, mais la positionne pour une accélération post-2035 une fois que les retraites du charbon libèrent des capacités.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Paysage concurrentiel

Les grands groupes de gaz industriel — Air Liquide, Linde et Air Products — contrôlent encore près de la moitié de la capacité nominale totale en s'appuyant sur des réseaux de SMR et de gazoducs vieux de plusieurs décennies. Les équipementiers d'électrolyseurs — Nel, thyssenkrupp nucera, ITM Power, Plug Power — dominent les nouvelles commandes d'hydrogène vert, mais s'efforcent de sécuriser l'approvisionnement en catalyseurs. Les services publics (RWE, Engie, Iberdrola) et les grandes compagnies pétrolières (TotalEnergies, Shell, Equinor) déploient des modèles intégrés couplant énergies renouvelables, électrolyseurs et grands contrats d'achat, comprimant les marges des équipementiers purs. La différenciation technologique se resserre autour d'une efficacité système de 60 à 70 % et de prix de 600 à 900 EUR par kW, déplaçant la rivalité vers la solidité du bilan, la contractualisation des débouchés et l'expertise en certification RFNBO. Les perturbateurs émergents — Enapter (AEM), Sunfire (SOEC), Haldor Topsoe (craquage de l'ammoniac) — ciblent des points de douleur spécifiques tels que la rareté de l'iridium et le stockage de dérivés.

Le marché européen de la production d'hydrogène reflète ainsi une concentration intermédiaire où les cinq premiers acteurs détiennent un peu moins de 50 %, favorisant à la fois la coopération sur les infrastructures et la rivalité sur les feuilles de route technologiques.

Leaders du secteur européen de la production d'hydrogène

Linde PLC

Air Liquide

Engie SA

Air Products

Plug Power

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : L'université de Keele a créé un hub d'hydrogène vert sur son campus pour produire, stocker et utiliser de l'hydrogène renouvelable pour le chauffage, l'électricité et le transport. Le projet intègre des électrolyseurs à l'électricité renouvelable, servant de laboratoire vivant pour démontrer une production d'hydrogène évolutive tout en favorisant les compétences, la recherche et le développement de l'écosystème hydrogène régional au Royaume-Uni.

- Décembre 2025 : L'Espagne a alloué 126,4 millions EUR à deux projets d'hydrogène renouvelable dans le cadre de son premier dispositif national d'enchères, soutenant environ 160 MW de capacité en électrolyseurs. Ce financement renforce la production domestique d'hydrogène vert à des fins industrielles et de carburant, contribuant à la décarbonation des secteurs difficiles à réduire et consolidant le rôle de l'Espagne en tant que principal producteur européen d'hydrogène.

- Mai 2025 : La Commission européenne a approuvé un régime espagnol d'aide d'État de 400 millions EUR dans le cadre de la Banque européenne de l'hydrogène pour soutenir la production d'hydrogène renouvelable. L'initiative finance de nouveaux électrolyseurs, facilite la production d'hydrogène à grande échelle et réduit les émissions de CO₂, s'alignant sur les objectifs climatiques de l'UE, la décarbonation industrielle et la sécurité énergétique grâce à des mécanismes compétitifs basés sur la production.

- Avril 2025 : L'UE soutient une initiative espagnole de 400 millions EUR visant à développer la production d'hydrogène renouvelable via le mécanisme d'enchères de la Banque européenne de l'hydrogène. Le financement permettra de déployer des centaines de mégawatts de capacité en électrolyseurs, d'attirer des investissements privés et d'accélérer le déploiement de l'hydrogène vert pour l'industrie et le transport, renforçant le rôle de l'Espagne dans la transition vers une énergie propre en Europe.

Périmètre du rapport sur le marché européen de la production d'hydrogène

La production d'hydrogène est définie comme le processus par lequel l'hydrogène est fabriqué en volumes commerciaux pour être utilisé dans diverses applications industrielles et grand public.

Le marché européen de la production d'hydrogène est segmenté par source, technologie, application et géographie. Par source, le marché est segmenté en hydrogène bleu, vert, gris, turquoise et rose. Par technologie, le marché est segmenté en reformage vapeur du méthane (SMR), gazéification du charbon, ATR, POX et électrolyse. Par application, le marché est segmenté en raffinage du pétrole, traitement chimique, fer et acier, carburant de transport, stockage d'énergie et d'électricité, et chauffage résidentiel et commercial. Par géographie, le marché est segmenté en Allemagne, Pays-Bas, Pologne, Espagne, Italie et reste de l'Europe. Pour chaque segment, la taille et les prévisions de marché sont basées sur les revenus générés (en USD).

| Hydrogène gris |

| Hydrogène bleu |

| Hydrogène vert |

| Hydrogène turquoise |

| Hydrogène rose |

| Reformage vapeur du méthane (SMR) |

| Gazéification du charbon |

| Reformage autothermique (ATR) |

| Oxydation partielle (POX) |

| Électrolyse (électrolyse alcaline, membrane échangeuse de protons (PEM), électrolyse à oxyde solide (SOE)) |

| Raffinage du pétrole |

| Traitement chimique (ammoniac, méthanol) |

| Fer et acier (DRI, H₂-BF) |

| Carburant de transport (FCEV, maritime, aviation) |

| Stockage d'énergie et d'électricité |

| Chauffage résidentiel et commercial |

| Allemagne |

| France |

| Royaume-Uni |

| Pays-Bas |

| Espagne |

| Italie |

| Norvège |

| Danemark |

| Pologne |

| Russie |

| Reste de l'Europe |

| Par source | Hydrogène gris |

| Hydrogène bleu | |

| Hydrogène vert | |

| Hydrogène turquoise | |

| Hydrogène rose | |

| Par technologie | Reformage vapeur du méthane (SMR) |

| Gazéification du charbon | |

| Reformage autothermique (ATR) | |

| Oxydation partielle (POX) | |

| Électrolyse (électrolyse alcaline, membrane échangeuse de protons (PEM), électrolyse à oxyde solide (SOE)) | |

| Par application | Raffinage du pétrole |

| Traitement chimique (ammoniac, méthanol) | |

| Fer et acier (DRI, H₂-BF) | |

| Carburant de transport (FCEV, maritime, aviation) | |

| Stockage d'énergie et d'électricité | |

| Chauffage résidentiel et commercial | |

| Par géographie | Allemagne |

| France | |

| Royaume-Uni | |

| Pays-Bas | |

| Espagne | |

| Italie | |

| Norvège | |

| Danemark | |

| Pologne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen de la production d'hydrogène en 2026 ?

Le marché est évalué à 44,59 milliards USD en 2026, en passe d'atteindre 53,44 milliards USD d'ici 2031.

Quel CAGR est attendu pour la production d'hydrogène en Europe jusqu'en 2031 ?

Un taux de croissance annuel composé de 3,69 % est prévu pour 2026-2031.

Quel segment technologique connaît la croissance la plus rapide ?

L'électrolyse, portée par les systèmes alcalins et PEM, se développe au rythme de 22,9 % par an.

Quel pays affiche la croissance la plus élevée ?

Le Danemark affiche un CAGR de 14,8 % grâce à de grands projets d'exportation d'éolien offshore vers l'hydrogène.

Qu'est-ce qui freine l'adoption rapide de l'hydrogène vert ?

L'écart de coût avec l'hydrogène gris et la disponibilité limitée des énergies renouvelables sont les principales contraintes.

Qui sont les principaux acteurs du secteur ?

Air Liquide, Linde, Air Products, Nel, thyssenkrupp nucera et ITM Power dominent les capacités actuelles et les pipelines de projets.

Dernière mise à jour de la page le: