Taille et Part du Marché de l'Hydrogène Propre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 4.5 Millions de tonnes par an |

| Volume du Marché (2031) | 13.75 Millions de tonnes par an |

| Taux de croissance (2025 - 2030) | 25.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Hydrogène Propre par Mordor Intelligence

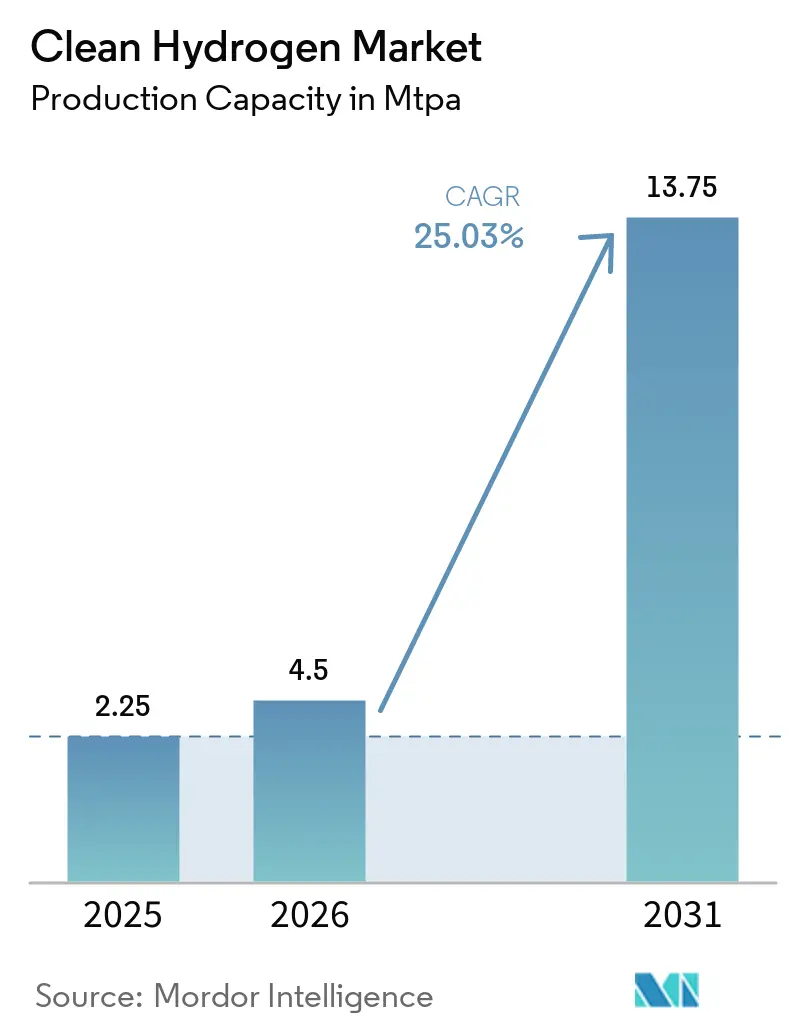

La taille du Marché de l'Hydrogène Propre en termes de capacité de production devrait passer de 2,25 MTPA en 2025 à 4,5 MTPA en 2026 et devrait atteindre 13,75 MTPA d'ici 2031 à un TCAC de 25,03 % sur la période 2026-2031. La montée en puissance rapide des usines d'électrolyseurs, les généreux crédits d'impôt à la production et les dispositifs obligatoires d'approvisionnement vert réduisent le coût livré de l'hydrogène vers la parité avec les combustibles fossiles, plaçant le marché de l'hydrogène propre sur une courbe de croissance accélérée. L'hydrogène bleu a conservé son leadership en termes de coûts en 2025, mais la baisse des prix des électrolyseurs en dessous de 2 457 USD par kilowatt en Europe et en dessous de 500 USD par kilowatt auprès des fournisseurs chinois oriente les pipelines de projets vers l'électrolyse alimentée par les énergies renouvelables. Les grands acteurs des gaz industriels réaffectent les réseaux de pipelines pour sécuriser des contrats à long terme, tandis que les nouveaux entrants recherchent des commandes d'électrolyseurs modulaires et conteneurisés qui raccourcissent les délais de construction. Dans le même temps, les gouvernements canalisent plus de 20 milliards USD de subventions combinées vers des projets à l'échelle du gigawatt, attirant des financements privés à des conditions de qualité investissement.

Principaux Enseignements du Rapport

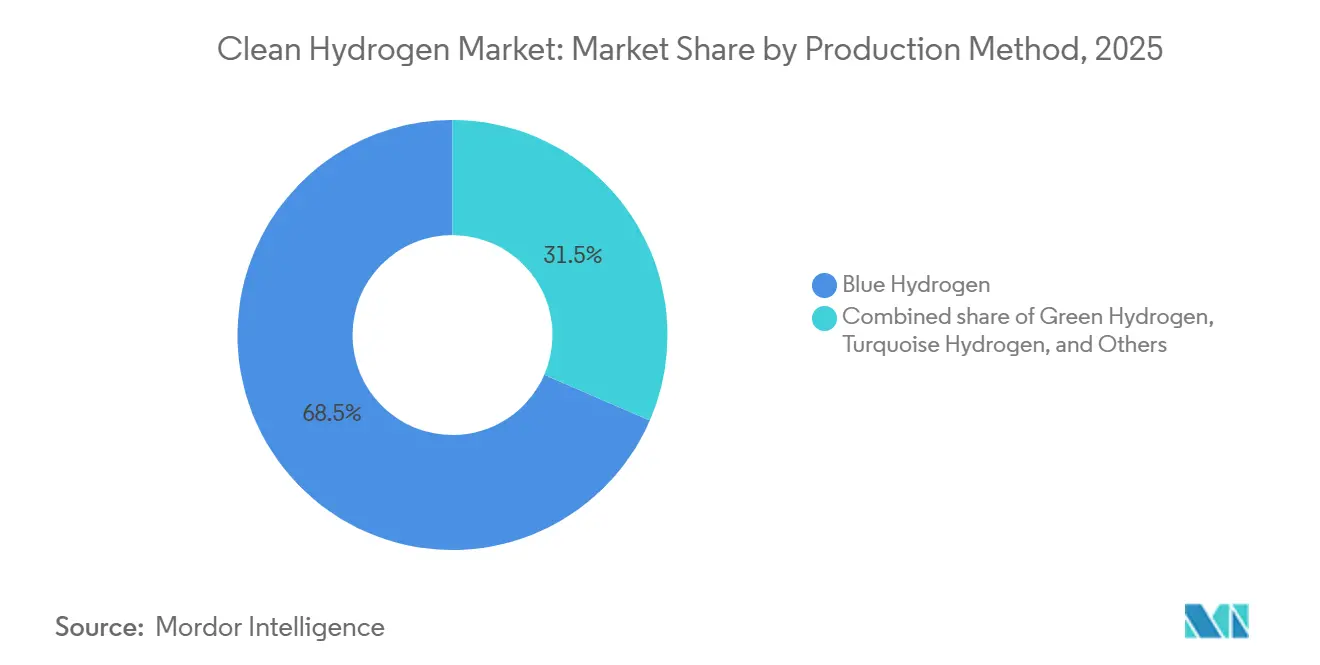

- L'hydrogène bleu a représenté 68,5 % de la part du marché de l'hydrogène propre en 2025, tandis que l'hydrogène vert devrait connaître la croissance la plus rapide avec un TCAC de 34,6 % jusqu'en 2031.

- Les électrolyseurs alcalins ont détenu 58,9 % de la taille du marché de l'hydrogène propre en 2025 ; le segment PEM devrait afficher le TCAC le plus élevé à 32,3 % entre 2026 et 2031.

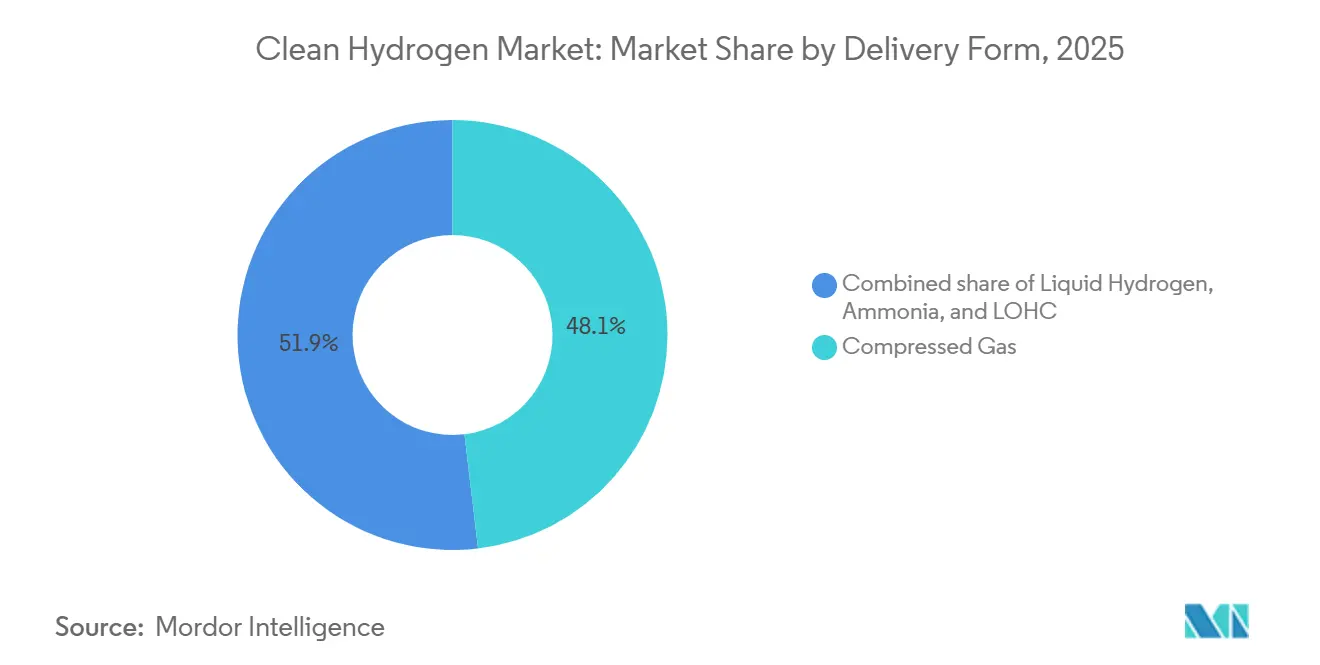

- La distribution de gaz comprimé a capturé 48,1 % de la part du marché de l'hydrogène propre en 2025, tandis que l'hydrogène liquide devrait progresser à un TCAC de 30,9 % jusqu'en 2031.

- Les usages industriels ont représenté 53,8 % de la taille du marché de l'hydrogène propre en 2025 ; la demande dans le transport connaîtra la croissance la plus rapide avec un TCAC de 35,7 % jusqu'en 2031.

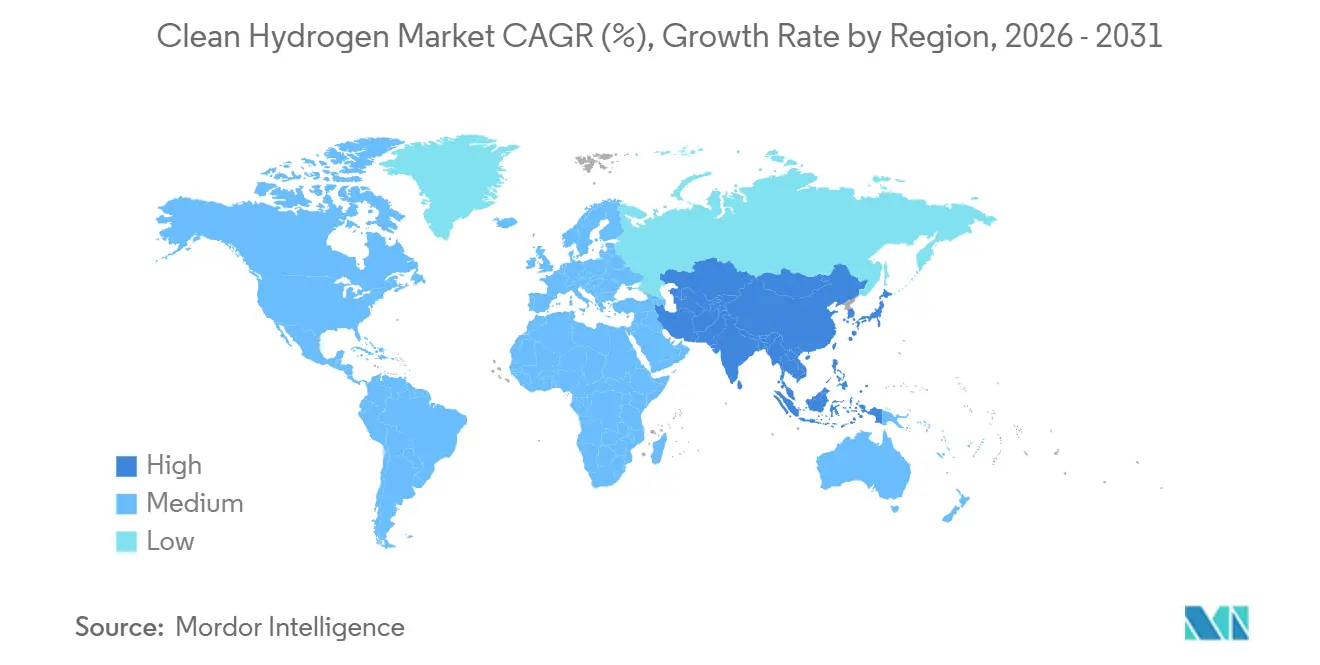

- L'Asie-Pacifique a représenté 43,7 % du volume de 2025, et la région devrait enregistrer le TCAC régional le plus élevé à 27,4 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Hydrogène Propre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La surcapacité de fabrication d'électrolyseurs entraîne un effondrement des prix après 2026 | +6.2% | Mondial ; plus marqué en Europe et en Chine | Court terme (≤ 2 ans) |

| Crédits d'impôt à la production de type IRA reproduits dans l'UE, en Inde et au Brésil | +5.8% | Amérique du Nord, UE, Inde, Brésil | Moyen terme (2-4 ans) |

| Essor des mandats d'approvisionnement à prime verte par les acheteurs d'acier et d'ammoniac | +4.1% | UE, Inde, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Développement des corridors de pipelines H₂ dans l'UE, le Golfe américain et le Moyen-Orient | +3.7% | UE, Amérique du Nord (Côte du Golfe), Moyen-Orient | Long terme (≥ 4 ans) |

| Contrats d'achat d'électricité d'entreprise associant énergie renouvelable et fourniture de H₂ | +2.9% | Mondial ; traction précoce dans l'UE et au Moyen-Orient | Moyen terme (2-4 ans) |

| Percée dans l'efficacité de l'électrolyse à oxyde solide > 85 % | +1.6% | Mondial ; sites pilotes en Inde et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La surcapacité de fabrication d'électrolyseurs entraîne un effondrement des prix après 2026

La capacité nominale mondiale des électrolyseurs a atteint 61 à 63 GW par an en 2025, mais seulement 2,15 GW étaient en exploitation, créant une surabondance qui a fait baisser les prix des électrolyseurs alcalins européens à 2 407 USD par kilowatt et des PEM à 2 547 USD par kilowatt.[1]HYDROGEN-CENTRAL, "Surcapacité de fabrication d'électrolyseurs - Guerre des prix 2026," hydrogen-central.com Les fournisseurs chinois contrôlent plus de la moitié de la capacité d'usine installée et exportent des modules à perte pour maintenir leur part de marché, ce qui nuit aux marges des fabricants occidentaux. À mesure que le matériel se déprécie, le coût actualisé de l'hydrogène vert non subventionné devrait tomber vers 1,50 à 2,50 USD par kilogramme dans les régions à fort ensoleillement d'ici 2030, dépassant les fourchettes de l'hydrogène bleu alourdies par la hausse des charges de captage du carbone. La guerre des prix accélère les décisions d'investissement final au Moyen-Orient et en Inde, deux zones disposant d'une électricité renouvelable abondante et bon marché. Cependant, la chute des prix des modules comprime les lignes de fonds de roulement des petits équipementiers, faisant peser la menace d'une consolidation sectorielle au cours des deux prochaines années.

Crédits d'impôt à la production de type IRA reproduits dans l'UE, en Inde et au Brésil

Le crédit 45V de la loi américaine sur la réduction de l'inflation, pouvant atteindre 3 USD par kilogramme pour l'hydrogène bas-carbone, est devenu une référence mondiale que la Banque Hydrogène européenne, le dispositif SIGHT indien et le cadre d'incitation en cours d'adoption au Brésil s'emploient désormais à reproduire.[2]FINANCIAL TIMES, "Règles finales IRA 45V - Janvier 2025," ft.com Ces subventions établissent des planchers de revenus prévisibles, permettant aux développeurs de sécuriser des financements sans recours à des spreads plus faibles. L'Inde seule a réservé 2,4 milliards USD pour les incitations à la fabrication d'électrolyseurs et à la production, déclenchant une décision d'investissement final pour 1 MTPA d'ammoniac vert par AM Green.[3]FINANCIAL TIMES, "Règles finales IRA 45V - Janvier 2025," ft.com Cependant, une clause de suppression accélérée dans le One Big, Beautiful Bill Act, qui exige que les projets américains commencent leur construction avant le 1er janvier 2028, a provoqué des annulations dépassant 4,9 MTPA en 2025, soulignant le risque politique persistant.[4]BLOOMBERG, "Écrêtement des énergies renouvelables en Allemagne 2024 - Frais de réseau," bloomberg.com

Essor des mandats d'approvisionnement à prime verte par les acheteurs d'acier et d'ammoniac

Les décideurs politiques européens examinent des règles qui obligeraient à intégrer 25 % de contenu en acier bas-carbone à partir de 2029, contraignant les aciéries à sécuriser des contrats d'hydrogène renouvelable bien avant la maturité des marchés spot. L'usine DRI-EAF de Sestao d'ArcelorMittal, d'une valeur de 1,16 milliard USD, et le complexe de 5 MTPA de H2 Green Steel à Boden incarnent cette transition, chacun nécessitant jusqu'à 250 000 tonnes d'hydrogène par an. Les contrats d'achat à long terme, tels que le contrat d'ammoniac vert de 3 milliards USD sur 15 ans entre Reliance et Samsung Engineering, transfèrent l'exposition aux prix des producteurs vers les acheteurs. La Taxonomie de l'Acier Vert de l'Inde, définissant une production conforme à < 2,2 tCO₂/t-acier, constitue un levier de demande intérieure.

Développement des corridors de pipelines H₂ dans l'UE, le Golfe américain et le Moyen-Orient

Le Corridor South2, un réseau de 3 300 km reliant l'Afrique du Nord à l'Allemagne avec 65 % de gazoducs reconvertis, vise un démarrage au début des années 2030 et une capacité de 4 MTPA. Le Réseau Dorsal Hydrogène européen envisage 39 700 km d'ici 2040, faisant baisser les tarifs de transport à 0,13-0,24 USD par kg-km contre 0,52-0,75 USD pour les nouveaux pipelines. Aux États-Unis, le HyVelocity Hub a obtenu 1,2 milliard USD de subventions du Département de l'Énergie pour intégrer plus de 1 600 km de lignes d'hydrogène existantes sur la Côte du Golfe. La livraison par pipeline peut réduire les coûts pour l'utilisateur final jusqu'à 50 % au-delà de 200 km, ancrant de nouveaux pôles industriels.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénalités d'écrêtement des énergies renouvelables à partir de 2030 | -2.4% | UE (Allemagne, Espagne, Danemark) et répercussions au Royaume-Uni | Moyen terme (2-4 ans) |

| L'inflation des coûts du CSC compromet la compétitivité de l'hydrogène bleu | -3.1% | Côte du Golfe américain, Canada, Émirats arabes unis, Arabie saoudite | Court terme (≤ 2 ans) |

| Retard dans l'interopérabilité mondiale de la certification H₂ | -1.8% | Mondial ; aigu sur les routes UE-Asie | Moyen terme (2-4 ans) |

| Risque géopolitique lié aux minéraux critiques pour les empilements PEM | -1.3% | Mondial ; approvisionnement concentré en Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénalités d'écrêtement des énergies renouvelables à partir de 2030 (frais de réseau)

L'Allemagne a écrêté 8,2 TWh d'énergie verte en 2024 et introduit des tarifs à l'usage qui facturent aux électrolyseurs 5,8 à 17,4 USD/MWh pendant les périodes d'excédent, remettant en cause les hypothèses d'énergie à coût nul. Des pilotes de tarification dynamique similaires sont en cours en Espagne et au Danemark. Les électrolyseurs alcalins nécessitant 5 à 15 minutes pour monter en charge, ils ne peuvent pas absorber la volatilité aussi rapidement que le stockage lithium-ion, ce qui incite les régulateurs à privilégier les batteries pour l'équilibrage du réseau. Les règles de l'UE imposent également une correspondance horaire entre la production renouvelable et la production d'hydrogène, limitant la capacité des développeurs à arbitrer les importations bon marché entre les zones d'enchères. À partir de 2030, les pénalités de réseau pourraient ajouter 0,20 à 0,50 USD/kg aux coûts de l'hydrogène, érodant sa compétitivité par rapport à l'hydrogène bleu dans les régions riches en gaz.

L'inflation des coûts du CSC compromet la compétitivité de l'hydrogène bleu

Les coûts de captage du carbone ont augmenté de 50 à 100 USD/tCO₂ en 2025 vers un niveau attendu de 80 à 150 USD/tCO₂ d'ici 2030, sous l'effet de la hausse des dépenses en équipements, en permis et en forage de puits. Le projet d'ammoniac Blue Point de CF Industries, d'une valeur de 4 milliards USD, illustre cette dépense — le CSC représente jusqu'à 40 % de la structure du capital. Les longs cycles d'approbation pour les puits de classe VI aux États-Unis et la concurrence pour l'espace poreux retardent les calendriers des projets. À mesure que les coûts de séquestration augmentent, le prix livré de l'hydrogène bleu converge avec celui de l'hydrogène vert sans subvention dans les zones ensoleillées, réduisant la justification des installations reposant uniquement sur le reformage associé au captage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Méthode de Production : L'Arbitrage Politique Favorise le Vert sur le Bleu

L'hydrogène bleu a conservé 68,5 % de la part du marché de l'hydrogène propre en 2025, soulignant l'avantage du premier entrant du reformage du gaz naturel associé au captage du carbone. Pourtant, la voie verte est sur une cadence plus rapide, progressant à un TCAC de 34,6 % jusqu'en 2031, à mesure que la baisse des coûts des électrolyseurs comprime l'écart de prix livré à moins de 0,20 USD par kilogramme dans les régions à fort ensoleillement. Ce basculement réduit la prime bleue qui plaçait autrefois les projets de vaporeformage en tête des modèles de financement de projet, notamment là où les incitations gouvernementales pour le carbone capturé ont commencé à diminuer. Les développeurs continuent donc de lancer des clusters d'électrolyse à l'échelle du gigawatt, tels que le complexe NEOM de 219 000 tonnes par an, qui ancrera d'importants volumes d'exportation vers l'Asie.

À partir de 2026, la taille du marché de l'hydrogène propre attachée aux projets verts dépasse le bleu en capacité annoncée, même si le bleu domine encore les volumes en exploitation. L'escalade des coûts du CSC, passant de 50 à 100 USD par tonne en 2025 vers 80 à 150 USD par tonne d'ici 2030, érode l'avantage tarifaire du bleu, tandis que les ajouts d'énergie renouvelable, les réformes de location foncière et les crédits d'impôt accélèrent les pipelines d'électrolyse. L'hydrogène turquoise et la gazéification de la biomasse détiennent une faible part de la taille du marché de l'hydrogène propre en raison de la monétisation du carbone non éprouvée et des obstacles logistiques. À moins que les courbes de prix du CSC ne s'aplatissent, le risque politique devrait diluer davantage les pipelines de projets bleus, ouvrant la voie au vert pour devenir la voie de référence dans les appels d'offres d'approvisionnement.

Par Technologie d'Électrolyseur : La Prédominance Alcaline Face à la Disruption PEM

Les systèmes alcalins ont capturé 58,9 % de la taille du marché de l'hydrogène propre en 2025, bénéficiant d'une intensité capitalistique plus faible et de décennies de déploiement dans l'industrie chlore-alcali. Les cotations de modules européens sont tombées en dessous de 2 436 USD par kilowatt en 2025, les fournisseurs chinois ayant déclenché une guerre des prix, élargissant leur portée dans les appels d'offres à l'exportation. Le segment PEM, cependant, comble l'écart, aidé par la réduction de la charge en iridium de 2 à 3 grammes par kilowatt en 2020 à aussi peu que 0,3 à 0,5 gramme par kilowatt en 2025, réduisant les coûts de catalyseur de plus de 70 %. Des taux de montée en charge plus rapides et une flexibilité à charge partielle, atteignant 10 % de la capacité nominale en réponse infra-seconde, font du PEM l'option privilégiée pour les hybrides éolien-solaire co-implantés.

L'électrolyse à oxyde solide détient une part de marché plus faible, mais des essais pilotes ont enregistré une efficacité électrique de 72 % et visent des efficacités au niveau de l'empilement supérieures à 85 % une fois la chaleur résiduelle industrielle récupérée. Cela se traduit par une économie potentielle de 0,30 à 0,80 USD par kilogramme sur les marchés où les coûts de l'électricité dépassent 40 USD par mégawattheure, positionnant l'SOEC pour les complexes sidérurgiques et d'ammoniac. Pendant ce temps, les prototypes à membrane à échange d'anions promettent une dynamique similaire au PEM sans métaux nobles, mais la validation de la durée de vie au-delà de 40 000 heures fait encore défaut. Dans l'ensemble, le mix technologique s'oriente d'une prédominance alcaline axée sur les coûts vers un profil plus équilibré dans lequel le PEM et, plus tard, l'SOEC se taillent des applications liées aux énergies renouvelables flexibles et à l'intégration de chaleur de haute qualité.

Par Forme de Livraison : La Prédominance du Gaz Comprimé Cède la Place aux Vecteurs Liquides et Ammoniac

Le gaz comprimé a détenu 48,1 % des volumes de 2025, car la logistique par remorques tubulaires convient aux clusters industriels situés à quelques centaines de kilomètres des sites de production. Néanmoins, la taille du marché de l'hydrogène propre liée à l'hydrogène liquide devrait croître à un TCAC de 30,9 % jusqu'en 2031, à mesure que le commerce intercontinental prend forme. Le terminal Ogishima de 50 000 mètres cubes de Japan et le transporteur de 40 000 mètres cubes de Kawasaki, tous deux en construction, feront baisser les coûts livrés en dessous de 2,32 USD par kilogramme d'ici le milieu des années 2030, ouvrant les corridors Australie-Asie et Moyen-Orient-Asie.

L'ammoniac, avec ses flottes maritimes établies et sa technologie de craquage, représente déjà une part significative des équivalents hydrogène échangés. Il reste attractif pour les applications d'engrais et de carburant marin, même si la synthèse ajoute une pénalité énergétique. Les vecteurs organiques liquides restent quant à eux une niche, car la boucle d'hydrogénation-déshydrogénation absorbe 30 à 40 % de la teneur énergétique initiale. Sur de plus longues distances, la livraison par pipeline surpassera encore les deux options liquides en termes de coût, à condition que les droits de passage des gazoducs reconvertis parviennent à abaisser les structures tarifaires.

Par Application : Le Transport en Forte Croissance tandis que l'Industriel Domine

Les segments industriels ont dominé avec une part de 53,8 % en 2025, portés par la décarbonation de l'ammoniac et de l'acier. Les usines de réduction directe du fer telles que Sestao d'ArcelorMittal et les installations de Boden de H2 Green Steel nécessitent chacune plus de 80 000 tonnes par an, ancrant la demande en charge de base. La production d'électricité a utilisé une part plus faible des volumes et fait face à la concurrence des batteries, mais les turbines à gaz brûlant 100 % d'hydrogène entrent en essais commerciaux en tant qu'actifs de stabilité du réseau.

La demande dans le transport représente des volumes de niche mais mène la croissance à un TCAC de 35,7 %, portée par le transport routier lourd, le ferroviaire et les premiers déploiements maritimes. Hyundai a enregistré plus de 1 800 camions à pile à combustible dans le monde à fin 2025, et des rames ferroviaires telles que le Coradia iLint d'Alstom se sont révélées compétitives là où les coûts d'électrification par caténaire dépassent 10 millions USD par kilomètre. L'aviation et le transport maritime longue distance restent en phase de démonstration en raison des limites de densité volumétrique, mais les incitations politiques pour les ports et aéroports zéro émission pourraient accélérer l'adoption après 2030. D'ici là, la part du marché de l'hydrogène propre pour la mobilité pourrait atteindre les deux chiffres bas, diversifiant les revenus au-delà du cœur industriel.

Analyse Géographique

L'Asie-Pacifique a dominé avec 43,7 % des volumes de 2025 et devrait afficher le TCAC régional le plus élevé à 27,4 % jusqu'en 2031. La Chine seule a mis en service 25 des 59 projets mondiaux entrés en exploitation en 2025, dont le complexe d'électrolyseurs de 20 000 tonnes par an de Kuqa de Sinopec. La Mission Nationale Hydrogène Vert de l'Inde, soutenue par 2,05 milliards USD d'incitations, a semé plus de 1 MTPA de capacité engagée dans des pilotes d'ammoniac et de mobilité. Le Japon construit des infrastructures d'importation visant 3 MTPA d'ici 2030 et 20 MTPA d'ici 2050, signalant une demande structurelle sur les exportations régionales. Dans l'ASEAN, l'Indonésie et le Vietnam lorgnent des sites hydroélectriques à faible coût, bien que l'exécution dépende des autorisations portuaires et des contrats d'achat bancables.

L'Europe a représenté une part significative de la production de 2025, mais fait face à des défis liés à la hausse des pénalités d'écrêtement des énergies renouvelables et aux réglementations strictes de correspondance temporelle. L'Allemagne a écrêté 8,2 TWh d'énergie verte en 2024 et déploie des frais de réseau dynamiques qui ajoutent 0,20 à 0,50 USD par kilogramme aux coûts de l'hydrogène. Le continent tisse néanmoins un réseau dorsal de pipelines : le Corridor SoutH₂ de 3 300 km et un premier réseau dorsal hydrogène de 11 600 km d'ici 2030. Les grands clusters aux Pays-Bas et en Espagne associent des contrats d'achat d'électricité éolienne offshore à des électrolyseurs de 200 à 250 MW, ancrant l'approvisionnement des raffineries et les ambitions d'exportation.

En Amérique du Nord, la Côte du Golfe américain bénéficie de 1 600 km de pipelines d'hydrogène existants et de 1,2 milliard USD de subventions pour les hubs, mais la suppression accélérée du 45V contraint les projets à atteindre une décision d'investissement final avant 2028, déclenchant plus de 4,9 MTPA d'annulations en 2025. Le complexe NEOM d'Arabie saoudite exploite les ressources solaires pour livrer de l'ammoniac vert à 1,50 à 2,50 USD par kilogramme, positionnant la région comme une puissance exportatrice. Le Brésil prévoit de finaliser ses incitations en 2026 et de se concentrer sur les corridors d'exportation d'ammoniac, tandis que les mines de platine et d'iridium d'Afrique du Sud fournissent des catalyseurs PEM critiques, soulevant des enjeux géopolitiques pour la sécurité des matériaux.

Paysage Concurrentiel

Le marché est fragmenté en termes de normes de consolidation. Les leaders des gaz industriels Air Liquide, Linde et Air Products continuent de piloter les contrats d'achat à long terme via leurs réseaux de pipelines propriétaires et leurs contrats de raffinerie. Air Liquide a réservé 9,36 milliards USD pour l'hydrogène bas-carbone et prévoit de tripler ses revenus hydrogène à plus de 7,02 milliards USD d'ici 2035, en s'appuyant sur les empilements Siemens Energy dans son projet ELYgator. Linde reste le fournisseur à moindre coût sur le Golfe américain, associant son pipeline azote-hydrogène à des hubs de CSC pour défendre les volumes bleus jusqu'à ce que les méthodes vertes soient intégrées dans les prix.

Les acteurs purs de l'électrolyse Plug Power, Nel ASA, ITM Power, thyssenkrupp nucera et Cummins se concurrencent sur le débit et les courbes de coûts. Plug Power a livré 185 MW d'unités PEM en 2025 mais a encore affiché des marges brutes négatives de -30 %, illustrant la pression sur le fonds de roulement dans un cycle de matériel déflationniste. Thyssenkrupp Nucera a obtenu une commande d'électrolyseur alcalin de 300 MW pour le projet Onuba de Moeve, portant son carnet de commandes à 643,5 à 994,5 millions USD pour l'exercice 2026. Nel ASA double la capacité de son usine de Herøya pour faire baisser les coûts livrés aux États-Unis en dessous de 400 USD par kilowatt une fois les économies d'échelle atteintes.

Les start-ups Enapter et Versogen poursuivent des percées dans les membranes à échange d'anions pour réduire la dépendance aux métaux nobles, bien que les unités commerciales au-delà de 10 MW soient encore à deux ans. Les pionniers de l'oxyde solide Ceres Power et Bloom Energy misent sur des sommets d'efficacité pour compenser des prix d'empilement plus élevés, visant les secteurs de l'acier et de la chaleur de procédé. La consolidation est probable à mesure que les guerres des prix s'élargissent ; les bilans plus fragiles pourraient déclencher des fusions ou des sorties stratégiques, tandis que les acteurs établis pourraient absorber des propriétés intellectuelles spécialisées pour sécuriser la résilience de la chaîne d'approvisionnement.

Leaders du Secteur de l'Hydrogène Propre

Air Liquide

Linde plc

Air Products

Shell

Engie

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : thyssenkrupp nucera a remporté un contrat d'électrolyseur alcalin de 300 MW pour le projet Onuba de Moeve en Espagne, destiné à produire 45 000 tpa d'hydrogène vert et à réduire 250 000 tpa de CO₂.

- Mars 2026 : la coentreprise bp - Iberdrola à Castellón a atteint 90 % d'avancement d'un électrolyseur PEM de 25 MW qui fournira 2 800 tpa d'hydrogène vert à la raffinerie de bp.

- Février 2026 : Air Liquide et Holcim ont convenu d'un projet de captage de 1,1 million de tpa de CO₂ dans une cimenterie belge en utilisant la technologie Cryocap OXY.

- Novembre 2025 : Kawasaki a posé la première pierre du terminal d'hydrogène liquide Ogishima de 50 000 m³, ancrant l'objectif d'importation japonais de 3 MTPA pour 2030.

Périmètre du Rapport sur le Marché Mondial de l'Hydrogène Propre

L'hydrogène propre désigne l'hydrogène produit avec des émissions de gaz à effet de serre minimales ou nulles, caractérisé par une faible intensité carbone sur l'ensemble du cycle de vie. Il est principalement généré par électrolyse alimentée par des sources d'énergie renouvelables (hydrogène vert) ou par l'utilisation de combustibles fossiles combinés à des technologies de captage du carbone.

Le Marché de l'Hydrogène Propre est segmenté par méthode de production, technologie d'électrolyseur, forme de livraison, application et géographie. Par méthode de production, le marché est segmenté en hydrogène vert, hydrogène bleu, hydrogène turquoise et autres méthodes de production. Par technologie d'électrolyseur, le marché est segmenté en électrolyseurs alcalins, PEM, à oxyde solide et à échange d'anions. Par forme de livraison, le marché est segmenté en gaz comprimé, hydrogène liquide, ammoniac et LOHC. Par application, le marché est segmenté en transport, industriel, production d'électricité et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'hydrogène propre dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Hydrogène Vert |

| Hydrogène Bleu |

| Hydrogène Turquoise (Pyrolyse) |

| Autres |

| Alcalin |

| PEM |

| Oxyde Solide |

| Échange d'Anions |

| Gaz Comprimé |

| Hydrogène Liquide |

| Ammoniac |

| LOHC |

| Transport (FCEV, Ferroviaire, Maritime, Aviation) |

| Industriel (Production d'Ammoniac, Production de Méthanol, Sidérurgie, etc.) |

| Production d'Électricité |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Méthode de Production | Hydrogène Vert | |

| Hydrogène Bleu | ||

| Hydrogène Turquoise (Pyrolyse) | ||

| Autres | ||

| Par Technologie d'Électrolyseur | Alcalin | |

| PEM | ||

| Oxyde Solide | ||

| Échange d'Anions | ||

| Par Forme de Livraison | Gaz Comprimé | |

| Hydrogène Liquide | ||

| Ammoniac | ||

| LOHC | ||

| Par Application | Transport (FCEV, Ferroviaire, Maritime, Aviation) | |

| Industriel (Production d'Ammoniac, Production de Méthanol, Sidérurgie, etc.) | ||

| Production d'Électricité | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle sera la taille de la demande mondiale d'hydrogène propre d'ici 2031 ?

La taille du marché de l'hydrogène propre devrait atteindre 13,75 MTPA d'ici 2031, progressant à un TCAC de 25,03 % par rapport aux niveaux de 2026.

Quelle voie de production connaît la croissance la plus rapide ?

L'hydrogène vert, alimenté par l'électrolyse renouvelable, devrait croître à un TCAC de 34,6 % jusqu'en 2031, à mesure que les incitations et la baisse des prix du matériel réduisent l'écart de coût avec l'hydrogène bleu.

Quelle région domine la consommation actuelle ?

L'Asie-Pacifique a détenu 43,7 % des volumes de 2025 et devrait conserver sa position de leader avec un TCAC de 27,4 %, portée par la Chine, l'Inde et le développement des infrastructures d'importation du Japon.

Quelle technologie d'électrolyseur gagnera des parts d'ici 2031 ?

Les unités PEM sont appelées à gagner des parts grâce à des conceptions modulaires conteneurisées et des taux de montée en charge rapides, progressant à un TCAC de 32,3 %, bien que les systèmes alcalins ancrent encore les projets en charge de base.

Quel est le principal facteur de coût à court terme ?

Une surabondance mondiale de capacité de fabrication d'électrolyseurs fait baisser les prix des modules, comprimant les coûts de l'hydrogène vert vers 1,50 à 2,50 USD par kilogramme dans les régions ensoleillées d'ici la fin de la décennie.

Quel est le degré de fragmentation du paysage des fournisseurs ?

Les cinq premières entreprises contrôlant environ 45 % de la capacité livrée, le marché est modérément fragmenté, laissant de la place tant aux nouveaux entrants qu'à la consolidation.

Dernière mise à jour de la page le: