Taille et parts du marché européen des cartes-cadeaux et des cartes d'incentive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

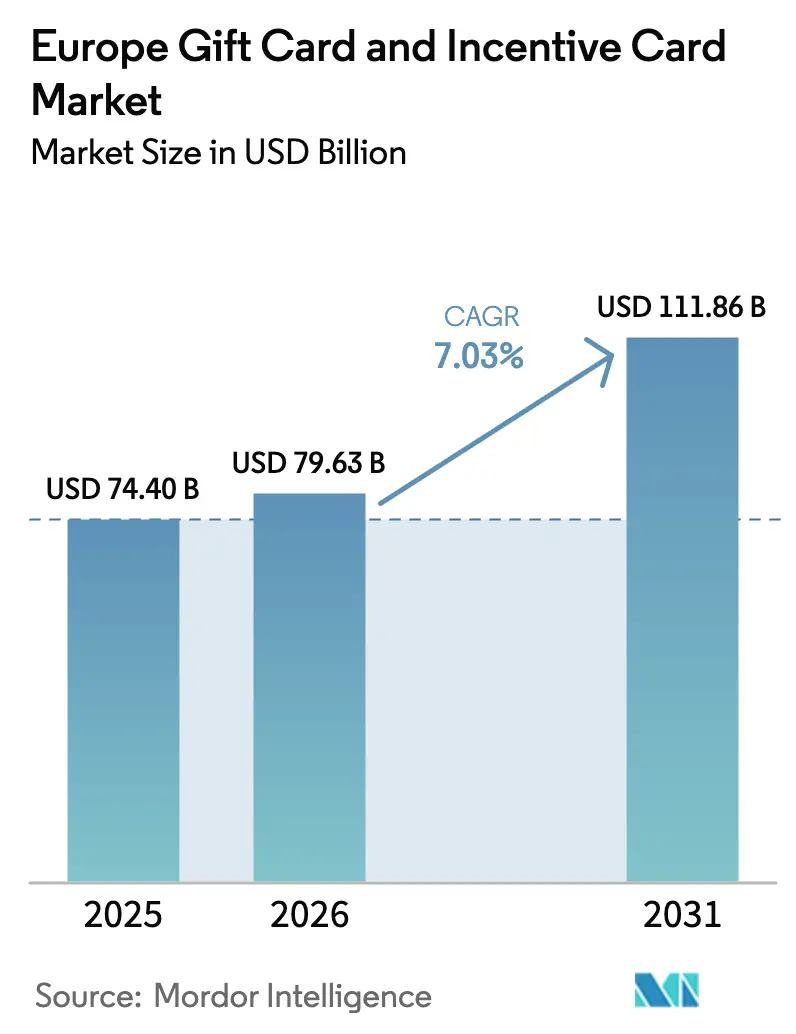

| Taille du marché de l'année de base (2025) | 74.40 Milliards de dollars |

| Taille du Marché (2026) | 79.63 Milliards de dollars |

| Taille du Marché (2031) | 111.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des cartes-cadeaux et des cartes d'incentive par Mordor Intelligence

La taille du marché européen des cartes-cadeaux et des cartes d'incentive était évaluée à 74,40 milliards USD en 2025 et devrait croître de 79,63 milliards USD en 2026 pour atteindre 111,86 milliards USD d'ici 2031, à un CAGR de 7,03 % au cours de la période de prévision (2026-2031). Un écosystème de paiement numérique en expansion, une large acceptation des portefeuilles mobiles et des rails de paiement instantané constituent l'ancrage de cette trajectoire de croissance. Les budgets d'incentive des entreprises demeurent le principal moteur de revenus, tandis que les habitudes d'utilisation personnelle et de budgétisation de la génération Z ajoutent une couche de demande stable et non saisonnière. La directive PSD3 et le portefeuille d'identité numérique de l'UE simplifient le processus KYC et permettent des recharges instantanées, compensant en partie les nouveaux plafonds de valeur de 150 EUR pour les chargements prépayés anonymes. Les dispositifs multi-commerçants municipaux et les initiatives de paiement paneuropéennes élargissent davantage les volumes adressables en réduisant les frictions transfrontalières au sein du marché européen des cartes-cadeaux et des cartes d'incentive. L'intensité concurrentielle est modérée : les acteurs historiques d'envergure exploitent des infrastructures de règlement panrégionales, tandis que les fintechs axées sur les API ciblent des cas d'usage de niche et des lacunes géographiques pour gagner des parts de marché.

Principaux enseignements du rapport

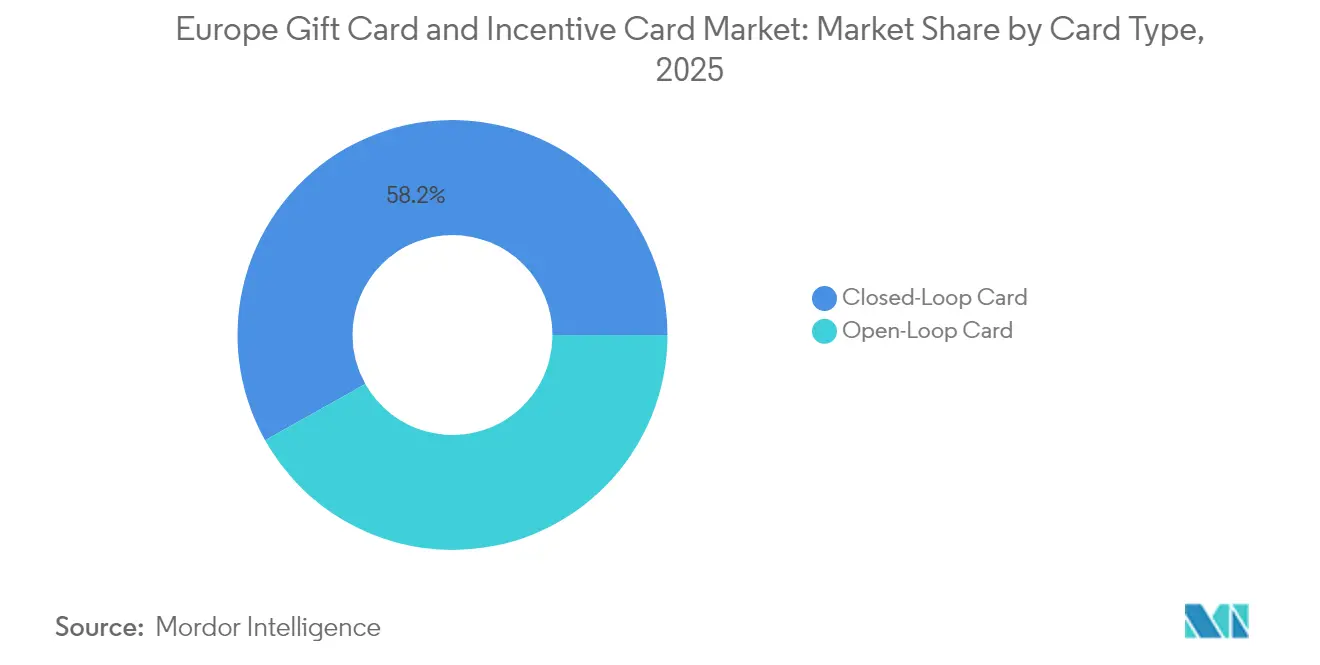

- Par type de carte, les produits à boucle fermée détenaient 58,15 % des parts du marché européen des cartes-cadeaux et des cartes d'incentive en 2025, tandis que les formats à boucle ouverte sur le marché européen des cartes-cadeaux et des cartes d'incentive devraient progresser à un CAGR de 8,78 % jusqu'en 2031.

- Par format, les cartes numériques ont capturé 57,80 % de la taille du marché européen des cartes-cadeaux et des cartes d'incentive en 2025, et l'émission numérique sur le marché européen des cartes-cadeaux et des cartes d'incentive devrait progresser à un CAGR de 10,12 % sur la période de prévision.

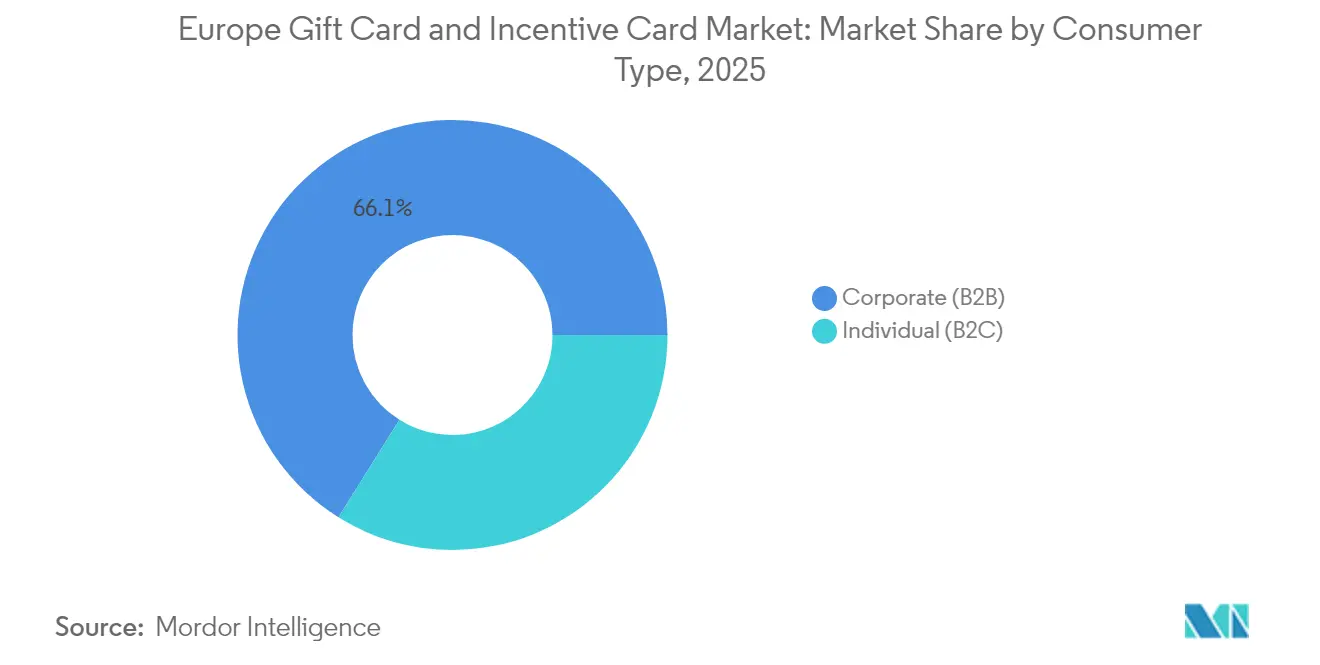

- Par type de consommateur, le segment entreprises B2B représentait 66,10 % du marché européen des cartes-cadeaux et des cartes d'incentive en 2025, tandis que la demande individuelle B2C au sein du marché européen des cartes-cadeaux et des cartes d'incentive connaît la croissance la plus rapide avec un CAGR de 8,42 % jusqu'en 2031.

- Par canal de distribution, les ventes en ligne représentaient 61,90 % de la taille du marché européen des cartes-cadeaux et des cartes d'incentive en 2025, et la pénétration en ligne sur le marché européen des cartes-cadeaux et des cartes d'incentive progresse à un CAGR de 11,75 %.

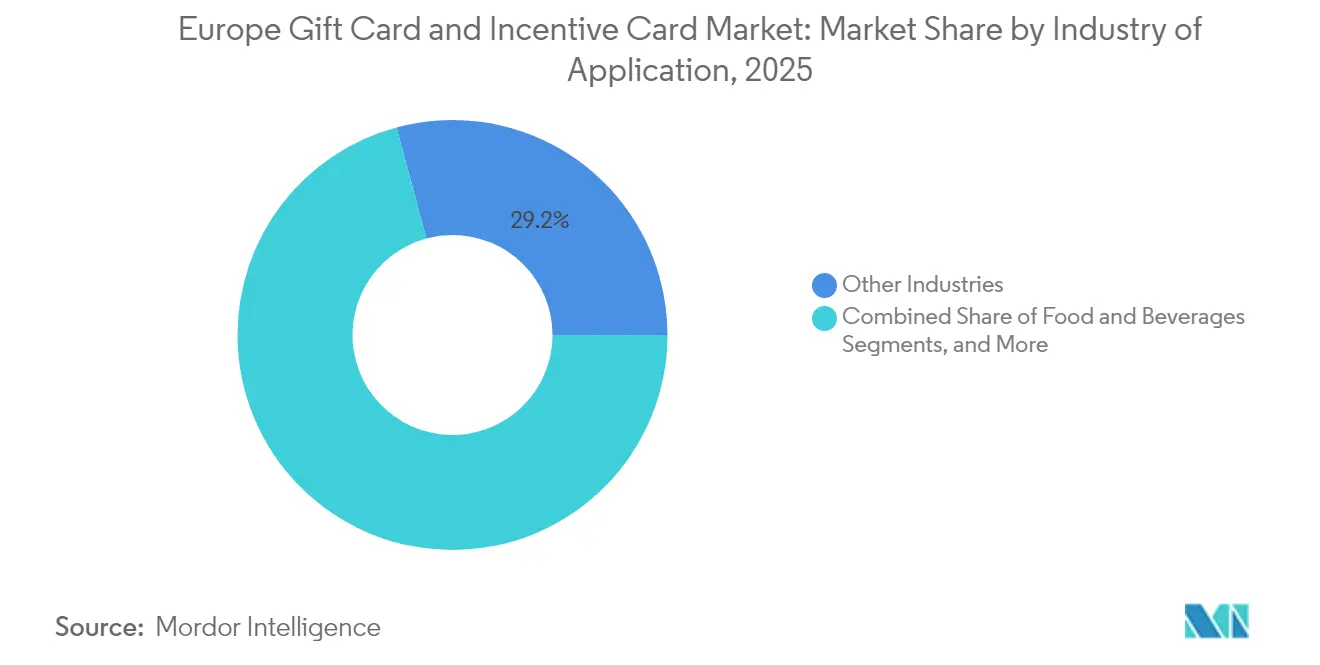

- Par secteur d'application, le segment des autres secteurs détenait 29,20 % de la taille du marché européen des cartes-cadeaux et des cartes d'incentive en 2025, tandis que l'électronique grand public mène la croissance sur le marché européen des cartes-cadeaux et des cartes d'incentive, enregistrant un CAGR de 10,05 % jusqu'en 2031 et devançant les catégories traditionnelles telles que l'alimentation et les boissons.

- Par pays, le Royaume-Uni dominait avec une part de revenus de 23,30 % du marché européen des cartes-cadeaux et des cartes d'incentive en 2025, tandis que l'Espagne est le segment national à la croissance la plus rapide du marché européen des cartes-cadeaux et des cartes d'incentive avec un CAGR de 9,10 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des cartes-cadeaux et des cartes d'incentive

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Commerce électronique et prolifération des portefeuilles mobiles | +1.8% | Mondial, leadership nordique | Moyen terme (2 à 4 ans) |

| Développement des programmes d'incentive d'entreprise | +2.1% | DACH, Benelux, pays nordiques | Long terme (≥ 4 ans) |

| Adoption de l'utilisation personnelle et de la budgétisation par la génération Z | +1.2% | Marchés urbains de l'UE | Moyen terme (2 à 4 ans) |

| Cartes multi-commerçants municipales « ville locale » | +0.7% | Belgique, Pays-Bas en tant que précurseurs | Long terme (≥ 4 ans) |

| PSD3 et recharges instantanées via le portefeuille d'identité numérique de l'UE | +1.4% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Commerce électronique et prolifération des portefeuilles mobiles

Le commerce mobile génère désormais une part croissante des paiements en ligne, et les paiements sans contact dominent les volumes aux points de vente dans les pays nordiques[1]Ecommerce Europe, "Rapport européen sur le commerce électronique 2024," Ecommerce Europe, ecommerce-europe.eu. À mesure que les portefeuilles mobiles gagnent en ubiquité, les consommateurs perçoivent de plus en plus les cartes-cadeaux à valeur stockée comme une extension sans friction de leurs habitudes de paiement quotidiennes. La tokenisation de l'encaissement supprime les obstacles lors du paiement et encourage les achats de cadeaux spontanés, notamment sur les sites transfrontaliers où les cartes traditionnelles engendrent des frais de change plus élevés. Les détaillants bénéficient de taux de contestation plus faibles et de flux de données plus riches, renforçant les intégrations de fidélisation et consolidant une dynamique durable au sein du marché européen des cartes-cadeaux et des cartes d'incentive.

Développement des programmes d'incentive d'entreprise

Les employeurs européens confrontés à des marchés du travail tendus allouent des budgets de récompenses non monétaires plus importants. Les cartes-cadeaux numériques offrent un engagement mesurable, une efficacité fiscale et une distribution instantanée à grande échelle. L'intégration avec les plateformes HRIS et ERP permet un chargement automatisé, un suivi des dépenses en temps réel et la conformité multi-pays. Les acquisitions panrégionales d'Edenred illustrent une stratégie d'implantation et d'expansion visant à approfondir la part de portefeuille au sein des portefeuilles clients[2]Edenred, "Résultats annuels 2024," Edenred, edenred.com. Des valeurs moyennes de commande élevées et des cycles récurrents stabilisent les flux de revenus et prolongent la domination du segment entreprises sur le marché européen des cartes-cadeaux et des cartes d'incentive.

Cartes multi-commerçants municipales « ville locale »

Les municipalités belges et néerlandaises émettent des cartes prépayées limitées aux codes postaux locaux, orientant les euros des consommateurs vers les PME de quartier et suivant l'impact économique grâce à des données de remboursement anonymisées. Les commerçants apprécient l'afflux de clientèle garanti, et les conseils municipaux s'appuient sur des narratifs RSE pour obtenir des subventions des fonds de cohésion de l'UE. Les opérateurs fintech bénéficient d'un marketing subventionné et d'une place de choix dans les futures phases de relance, positionnant le marché européen des cartes-cadeaux et des cartes d'incentive en faveur d'une intégration plus profonde avec le secteur public à long terme.

PSD3 et recharges instantanées activées par le portefeuille d'identité numérique de l'UE

La directive PSD3 élève les virements instantanés, harmonise les règles d'accès aux données et réduit les frictions liées à l'authentification, tandis que les projets pilotes du portefeuille d'identité numérique de l'UE regroupent les identifiants biométriques et les identifiants de paiement. Les émetteurs de cartes-cadeaux peuvent intégrer des boutons « recharger maintenant » qui récupèrent directement les IBAN vérifiés, éliminant ainsi les coûts liés aux systèmes de cartes et réduisant l'exposition à la fraude. La participation de Visa au projet pilote regroupant 80 membres témoigne du soutien des acteurs traditionnels à l'initiative. La convergence des améliorations réglementaires et technologiques élargit l'acceptation transfrontalière et développe davantage le marché européen des cartes-cadeaux et des cartes d'incentive.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fraude aux cartes-cadeaux numériques et contestations de paiement | -0.8% | Marchés à fort volume | Court terme (≤ 2 ans) |

| Contraintes de plafonnement de valeur KYC/AML | -0.6% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Risque de substitution par l'euro numérique et le dispositif Wero | -1.1% | Cœur de la zone euro | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fraude aux cartes-cadeaux numériques et contestations de paiement

Les réseaux frauduleux exploitent la livraison rapide de codes et les chargements anonymes, entraînant des pertes directes pour les émetteurs et un examen réglementaire accru. Le système ScamClassifier de Mastercard catégorise les vecteurs d'attaque émergents et met en évidence la rapidité avec laquelle les fraudeurs se tournent vers de nouveaux canaux. Bien que les analyses avancées atténuent les risques, les fournisseurs de plus petite taille font face à des contraintes de ressources, et une recrudescence des discussions sur la fraude peut tempérer l'appétit des consommateurs sur le marché européen des cartes-cadeaux et des cartes d'incentive.

Risque imminent de substitution par l'euro numérique et le dispositif Wero

L'euro numérique planifié par la BCE, plafonné à 1 500–2 500 EUR par portefeuille, vise à faciliter les paiements de détail de faible montant[3]Banque centrale européenne, "Euro numérique – Mise à jour sur l'avancement de la phase de préparation," Banque centrale européenne, ecb.europa.eu. Parallèlement, le réseau SCT Inst instantané du consortium Wero remet en cause la domination des systèmes de paiement internationaux. Ces deux initiatives pourraient supplanter les cas d'usage de base liés à la valeur stockée, mais les promotions de marque et les fonctions de fidélisation enrichies en analyses offrent des niches défendables aux fournisseurs de cartes-cadeaux au sein du marché européen des cartes-cadeaux et des cartes d'incentive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carte : la domination de la boucle fermée face à l'innovation de la boucle ouverte

Les cartes à boucle fermée ont généré 58,15 % de la taille du marché européen des cartes-cadeaux et des cartes d'incentive en 2025, tirant parti des intégrations de fidélisation des détaillants et des flux de remboursement prévisibles. Cependant, les formats à boucle ouverte devraient afficher un CAGR de 8,78 % sur la période de prévision, les acheteurs transfrontaliers et les travailleurs à distance valorisant l'acceptation universelle. Les améliorations de la tokenisation Mastercard réduisent les écarts perçus en matière de fraude et renforcent l'acceptation par les commerçants, consolidant l'élan de la boucle ouverte sur le marché européen des cartes-cadeaux et des cartes d'incentive.

Les détaillants répondent en proposant des avantages améliorés pour les cartes à boucle fermée — remises en argent échelonnées, événements de crédit bonus et gamification native aux applications — qui accroissent la valeur vie client. Les agrégateurs fintech intègrent désormais les deux types de cartes dans des catalogues unifiés, permettant aux clients entreprises de basculer selon la dispersion géographique de la main-d'œuvre, le traitement fiscal et les analyses de remboursement. À mesure que les portefeuilles d'identité numérique de l'UE entrent en service, les écarts d'acceptation transfrontalière se réduisent, redéfinissant davantage la dynamique des parts.

Par type de format : les cartes numériques atteignent une masse critique

L'émission numérique a dépassé les cartes physiques en 2025, captant 57,80 % de la taille du marché européen des cartes-cadeaux et des cartes d'incentive, et devrait progresser à un CAGR de 10,12 %. Les objectifs environnementaux, les attentes en matière de livraison instantanée et le stockage dans les portefeuilles mobiles animent ce point d'inflexion. Les codes QR, les passes NFC et les enveloppes électroniques imprimables combinent commodité et esthétique partageable. Les variantes physiques trouvent encore leur pertinence là où le cadeau tactile est de mise, mais la hausse des frais de colis et les réglementations sur les déchets plastiques maintiennent fermement la balance du côté du numérique.

Les campagnes gamifiées de bonification de solde et les invitations d'achat générées par intelligence artificielle augmentent encore la vitesse de remboursement. Les fournisseurs réinvestissent les économies réalisées sur la réduction de l'impression dans des chatbots de service client plus performants et un support linguistique localisé, affinant leur avantage concurrentiel sur le marché européen des cartes-cadeaux et des cartes d'incentive.

Par type de consommateur : le segment entreprises comme principal créateur de valeur

Les acheteurs entreprises représentaient 66,10 % de la taille du marché européen des cartes-cadeaux et des cartes d'incentive ; les cycles d'achat groupé liés aux kits d'intégration et aux primes ponctuelles saisonnières soutiennent une demande résiliente. L'émission en temps réel via API réduit la charge de travail des ressources humaines au sein des entités multi-pays et fournit des rapports de dépenses prêts pour l'audit. L'usage individuel B2C, alimenté par la gestion budgétaire de la génération Z, progresse à un CAGR de 8,42 %, allongeant les cycles moyens de remboursement et atténuant le pic de fêtes autrefois marqué sur le marché européen des cartes-cadeaux et des cartes d'incentive.

Par canal de distribution : les canaux en ligne captent la transformation numérique

Les portails en ligne détenaient 61,90 % de la taille du marché européen des cartes-cadeaux et des cartes d'incentive en 2025 et progressent à un CAGR de 11,75 %. La distribution directe via API vers les applications BNPL, les néobanques et les paiements en ligne étend la portée avec un coût marginal négligeable. Les présentoirs en supermarché et dans les stations-service continuent d'attirer les acheteurs impulsifs, mais la dynamique de fréquentation migre vers des modèles click-and-collect qui associent les achats en ligne à un retrait en magasin, maintenant une voie hybride pour la croissance future.

Par secteur d'application : l'électronique grand public s'impose comme le leader de la croissance

Le segment des autres secteurs détenait 29,20 % de la taille du marché européen des cartes-cadeaux et des cartes d'incentive en 2025. L'électronique grand public dépasse tous les secteurs verticaux avec un CAGR de 10,05 %, reflétant des prix de vente moyens élevés et des récompenses pour employés technophiles. Les détaillants préchargent des cartes-cadeaux avant les lancements de produits phares, verrouillant la demande et lissant les cycles de planification des approvisionnements. Les segments voyage, divertissement et services professionnels maintiennent des trajectoires solides à un chiffre grâce à des liens de fidélisation et des offres promotionnelles groupées, renforçant la diversité sectorielle du marché européen des cartes-cadeaux et des cartes d'incentive.

Par pays : le leadership du Royaume-Uni face à l'accélération espagnole

Le Royaume-Uni a conservé 23,30 % de la taille du marché européen des cartes-cadeaux et des cartes d'incentive en 2025, bénéficiant d'une culture établie d'avantages sociaux en entreprise et de rails d'open banking matures. L'Espagne mène la croissance avec un CAGR de 9,10 %, la pénétration des smartphones convertissant les acheteurs habitués aux espèces en utilisateurs de portefeuilles mobiles. L'Allemagne, la France et l'Italie affichent de l'envergure avec une croissance stable et conforme aux réglementations, tandis que les régions Benelux et nordiques sont pionnières dans les intégrations de paiement instantané qui influencent les normes du marché à l'échelle du marché européen des cartes-cadeaux et des cartes d'incentive.

Analyse géographique

L'infrastructure numérique du Royaume-Uni, son fort taux d'utilisation des paiements sans contact et l'adoption des avantages sociaux en entreprise ancrent son leadership. Les règles post-Brexit obligent les émetteurs à maintenir des processus de conformité doubles, mais les exigences de la FCA en matière de protection des consommateurs renforcent la confiance des clients et maintiennent les volumes de dépenses. L'essor du commerce électronique en Espagne coïncide avec un traitement fiscal favorable sur les bons de repas et de mobilité, favorisant la pénétration des cartes numériques. Les entreprises françaises élargissent les options de conversion de bons en espèces, tandis que des enquêtes allemandes soulignent la disposition des consommateurs aux produits adjacents aux monnaies numériques de banque centrale, laissant entrevoir une possible cannibalisation mais aussi une adoption plus fluide des fonctionnalités innovantes de valeur stockée.

Les marchés Benelux tirent parti de l'orchestration des paiements instantanés : l'utilisation du SCT Inst en Belgique démontre une vitesse de règlement qui aide les émetteurs à proposer des recharges en temps réel. Les nations nordiques, bien que plus modestes en valeur absolue, se classent en tête d'Europe pour les chargements de cartes par habitant, créant un laboratoire vivant pour le remboursement par portefeuille biométrique et les rechargements automatiques liés aux abonnements. Collectivement, les disparités régionales nécessitent des stratégies de mise sur le marché à plusieurs niveaux, renforçant la complexité et les opportunités au sein du marché européen des cartes-cadeaux et des cartes d'incentive.

Paysage concurrentiel

Le marché européen des cartes-cadeaux et des cartes d'incentive affiche une concentration modérée : Edenred, Sodexo, Blackhawk Network, WeGift et InComm contrôlent ensemble une part considérable du marché. Les acquisitions d'Edenred au Danemark et au Brésil élargissent la profondeur du catalogue et le potentiel de ventes croisées. Sodexo pilote des « cartes à dépenses multiples » permettant aux employés de basculer entre les allocations repas, mobilité et bien-être, resserrant les boucles d'engagement des utilisateurs. Blackhawk Network intègre des codes à émission instantanée dans les paiements d'épicerie en ligne pour accroître la valeur des paniers. Les acteurs agiles axés sur les API tels que Tango Card et WeGift construisent des rails d'émission en marque blanche pour les néobanques, tirant parti d'une intégration rapide pour concurrencer les tarifs des acteurs traditionnels. Le cadre de paiement instantané à faibles frais planifié par le consortium Wero, regroupant 16 banques, vise à désintermédier les systèmes de cartes internationaux, promettant une réduction des coûts pour les émetteurs de cartes-cadeaux à fort volume.

Les fournisseurs orientés vers les cryptomonnaies, tels que Bitrefill, convertissent les actifs numériques en soldes marchands, attirant les détenteurs d'actifs spéculatifs et les communautés de jeux vidéo. MyBeezBox, spécialisée dans l'hôtellerie, propose des expériences pour les hôtels cherchant à développer des sources de revenus annexes. Les acteurs historiques répondent avec des contrôles anti-fraude basés sur l'apprentissage automatique que les concurrents plus petits peinent à financer, préservant un avantage basé sur l'échelle même si la marchandisation des API intensifie la concurrence sur le marché européen des cartes-cadeaux et des cartes d'incentive.

Leaders du secteur européen des cartes-cadeaux et des cartes d'incentive

Edenred

Sodexo

Blackhawk Network

InComm Payments

WeGift

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Mastercard a introduit ScamClassifier, un cadre ciblant la fraude aux paiements numériques.

- Avril 2025 : Hogan Lovells a détaillé les calendriers de la directive PSD3 et du règlement DORA pertinents pour les prestataires de services de paiement.

- Janvier 2025 : Le Consortium du portefeuille d'identité numérique de l'UE a publié une demande de commentaires (RFC) pour affiner l'intégration des paiements dans 26 États membres, avec Visa parmi plus de 80 participants aux projets pilotes en cours.

- Septembre 2024 : Seize banques européennes ont formé Wero, acquérant iDeal et Payconiq pour construire une alternative de paiement reposant sur le SCT Inst.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des cartes-cadeaux et des cartes de stimulation comme la valeur de toutes les cartes de paiement en boucle ouverte ou fermée, émises sous forme physique ou numérique, qui sont achetées pour être offertes aux consommateurs, récompensées par les employés ou utilisées comme incitations promotionnelles dans les catégories du commerce de détail et des services dans 32 économies européennes. Ces cartes contiennent une valeur monétaire stockée qui peut être échangée auprès d'un seul commerçant ou d'un réseau de commerçants et qui peut être rechargée ou livrée instantanément via des portefeuilles mobiles.

Exclusion du champ d'application : les cartes prépayées de paiement des salaires, de remise de fonds et de voyage multidevises ne sont pas concernées par cette évaluation.

Aperçu de la segmentation

- Par type de carte

- Carte à boucle ouverte

- Carte à boucle fermée

- Par type de format

- Carte numérique

- Carte physique

- Par type de consommateur

- Individuel (B2C)

- Entreprise (B2B)

- Par canal de distribution

- En ligne

- Hors ligne

- Par secteur d'application

- Alimentation et boissons

- Santé, bien-être et beauté

- Habillement, chaussures et accessoires

- Électronique grand public

- Autres secteurs

- Par pays

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables de programmes de cartes cadeaux, des spécialistes des récompenses RH, des processeurs de paiement et des fournisseurs de portefeuilles numériques au Royaume-Uni, en Allemagne, en France, en Espagne, dans les pays nordiques et au Benelux ont permis de clarifier les perspectives budgétaires des entreprises, les dénominations moyennes des incitations et les impacts attendus de la PSD3. Des enquêtes de suivi auprès de petits détaillants et de néobanques ont permis de combler les lacunes en matière de coûts d'émission instantanée et d'adoption transfrontalière, ce qui nous a permis d'affiner les hypothèses relatives au mix numérique/physique.

Recherche documentaire

Les analystes de Mordor ont d'abord examiné des ensembles de données macroéconomiques provenant d'Eurostat, des statistiques sur les paiements de détail de la Banque centrale européenne et des autorités nationales de surveillance des paiements telles que la BaFin et la FCA, afin d'ancrer les volumes de transactions et le comportement en matière de rechargement des cartes. Les organismes professionnels, notamment la Gift Card & Voucher Association et l'Incentive Research Foundation, ont fourni des ratios d'adoption et des valeurs moyennes de chargement par canal. Nous avons consulté les déclarations financières et les dossiers d'investisseurs des principaux détaillants, des émetteurs fintech et des gestionnaires de programmes prépayés pour connaître les taux d'échange et les tendances en matière de rupture. Des bases de données payantes telles que D&B Hoovers (données financières des émetteurs) et Dow Jones Factiva (flux de transactions) ont permis de dimensionner les pools de revenus et de vérifier l'évolution du marché. Les sources citées ci-dessus ne sont qu'indicatives, et de nombreuses autres publications ont permis de valider le bureau.

Dimensionnement du marché et prévisions

Une construction descendante convertit les dépenses nationales des consommateurs, le chiffre d'affaires du commerce électronique et les budgets d'incitation des entreprises en une réserve de cartes-cadeaux adressable, qui est ensuite divisée par des taux de pénétration validés par des appels d'experts. Des analyses ascendantes sélectives des chargements de cartes déclarés par les émetteurs et des prix de vente moyens échantillonnés par canal permettent de tester et de calibrer les totaux. Les variables clés comprennent (1) la valeur moyenne de rechargement par carte active, (2) la part des budgets d'incitation des entreprises allouée aux cartes, (3) la pénétration des cartes numériques dans l'émission totale, (4) le nombre d'utilisateurs actifs de portefeuilles mobiles, et (5) la valeur du commerce électronique transfrontalier. La régression multivariée lie ces facteurs à la croissance historique du marché et projette les valeurs à l'horizon 2030, tandis que l'analyse des scénarios reflète les chocs réglementaires ou macroéconomiques. Lorsque les données ascendantes sont peu nombreuses, des fourchettes de variation sont appliquées avant que le chiffre final ne soit fixé.

Cycle de validation et de mise à jour des données

Les résultats sont comparés à des indicateurs indépendants du volume des paiements et aux bénéfices des émetteurs. Une liste de contrôle des anomalies signale les cas aberrants, ce qui déclenche l'examen par un analyste secondaire et la reprise de contact avec les sources si nécessaire. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont publiées en cas de réglementations importantes, de fusions majeures ou de fluctuations macroéconomiques. Un balayage final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi nos commandes de base pour les cartes cadeaux et les cartes de motivation en Europe sont-elles fiables ?

Les estimations publiées varient souvent parce que les fournisseurs choisissent différents types de cartes, limites de valeur faciale et cadences de rafraîchissement. Notre sélection disciplinée du champ d'application, notre ensemble de pilotes transparents et notre politique de mise à jour annuelle font que la base de référence de Mordor reste fiable pour les planificateurs.

Les principaux facteurs d'écart par rapport aux autres éditeurs sont une couverture plus étroite de la boucle ouverte, des conversions monétaires divergentes de l'année de référence et l'optimisme inhérent aux courbes d'adoption du numérique.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 74,4 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| 75,4 MILLIARDS D'USD | Conseil régional A | la boucle ouverte n'est que partiellement modélisée, la validation du budget de l'entreprise est limitée |

| 78,9 MILLIARDS D'USD | Journal professionnel B | progression plus élevée de l'ASP, cadence de rafraîchissement bisannuelle |

Ces contrastes montrent que notre modèle équilibré, basé sur des variables, offre un point médian traçable sur lequel les décideurs peuvent s'appuyer pour établir leur budget et prendre des décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des cartes-cadeaux et des cartes d'incentive en 2026 ?

Le marché européen des cartes-cadeaux et des cartes d'incentive a généré 79,63 milliards USD en 2026, reflétant une dynamique soutenue des paiements numériques.

Quelles sont les perspectives de croissance du marché européen des cartes-cadeaux et des cartes d'incentive jusqu'en 2031 ?

Les prévisions indiquent un CAGR de 7,03 %, portant la valeur du marché à 111,86 milliards USD d'ici 2031.

Quel format de produit connaît la croissance la plus rapide sur le marché européen des cartes-cadeaux et des cartes d'incentive ?

Les cartes numériques progressent à un CAGR de 10,12 % grâce à l'intégration des portefeuilles mobiles, la livraison instantanée et les considérations RSE.

Pourquoi le segment entreprises B2B domine-t-il le marché européen des cartes-cadeaux et des cartes d'incentive ?

Les employeurs intègrent les cartes-cadeaux dans des programmes d'avantages sociaux évolutifs, conférant au segment B2B 66,10 % de la taille du marché en 2025 et générant des achats récurrents à valeur élevée.

Quel changement réglementaire aura le plus d'impact sur le marché européen des cartes-cadeaux et des cartes d'incentive au cours des deux prochaines années ?

La directive PSD3 conjuguée au portefeuille d'identité numérique de l'UE permettra des recharges instantanées, harmonisera l'authentification et facilitera une utilisation transfrontalière transparente.

Quel rôle jouera l'euro numérique sur le marché européen des cartes-cadeaux et des cartes d'incentive ?

Un lancement en 2027 pourrait substituer les transactions basiques de faible valeur, mais les promotions de marque, les analyses de fidélisation et les fonctions de récompense en entreprise maintiennent la compétitivité différenciée des cartes-cadeaux.

Dernière mise à jour de la page le: