Taille et part du marché européen de la sécurité physique des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

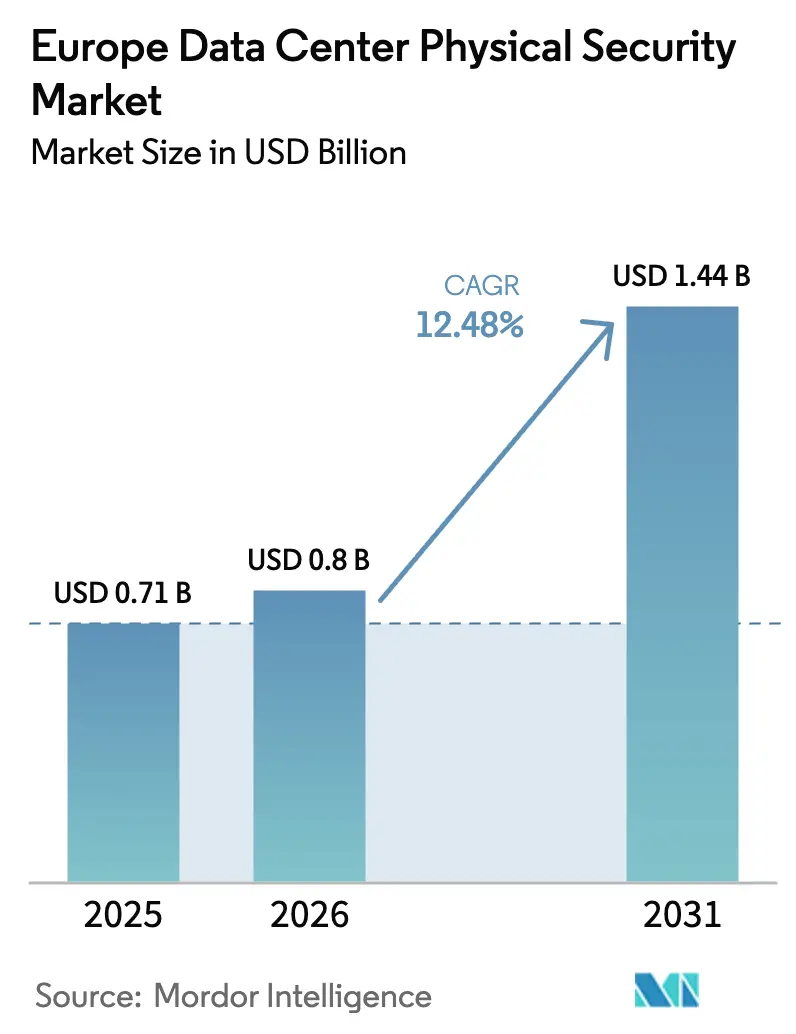

| Taille du marché de l'année de base (2025) | 0.71 Milliards de dollars |

| Taille du Marché (2026) | 0.8 Milliards de dollars |

| Taille du Marché (2031) | 1.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la sécurité physique des centres de données par Mordor Intelligence

La taille du marché européen de la sécurité physique des centres de données en 2026 est estimée à 0,80 milliard USD, en hausse par rapport à la valeur de 2025 de 0,71 milliard USD, avec des projections pour 2031 indiquant 1,44 milliard USD, soit une croissance à un TCAC de 12,48 % sur la période 2026-2031. Cette dynamique est portée par trois forces : les déploiements hyperscale dans le corridor FLAPD, les réglementations au niveau de l'UE qui renforcent les obligations de conformité, et l'adoption rapide des plateformes de surveillance et de contrôle d'accès pilotées par l'IA. Les capitaux affluent vers des projets à l'échelle gigantesque tels que le campus « DataOne » de 400 MW de BSO en France, tandis que les opérateurs réorientent leurs budgets des équipements autonomes vers des systèmes intégrés à confiance zéro capables d'aligner les contrôles physiques et logiques. Les perturbations de la chaîne d'approvisionnement en puces renforcées restent un frein aux calendriers de déploiement, mais la demande soutenue des charges de travail cloud, en périphérie et d'IA maintient les trajectoires de croissance intactes. L'intensité concurrentielle s'accroît à mesure que les conglomérats mondiaux approfondissent leurs portefeuilles par des acquisitions qui ajoutent des capacités de gestion de la conformité et de services gérés.

Points clés du rapport

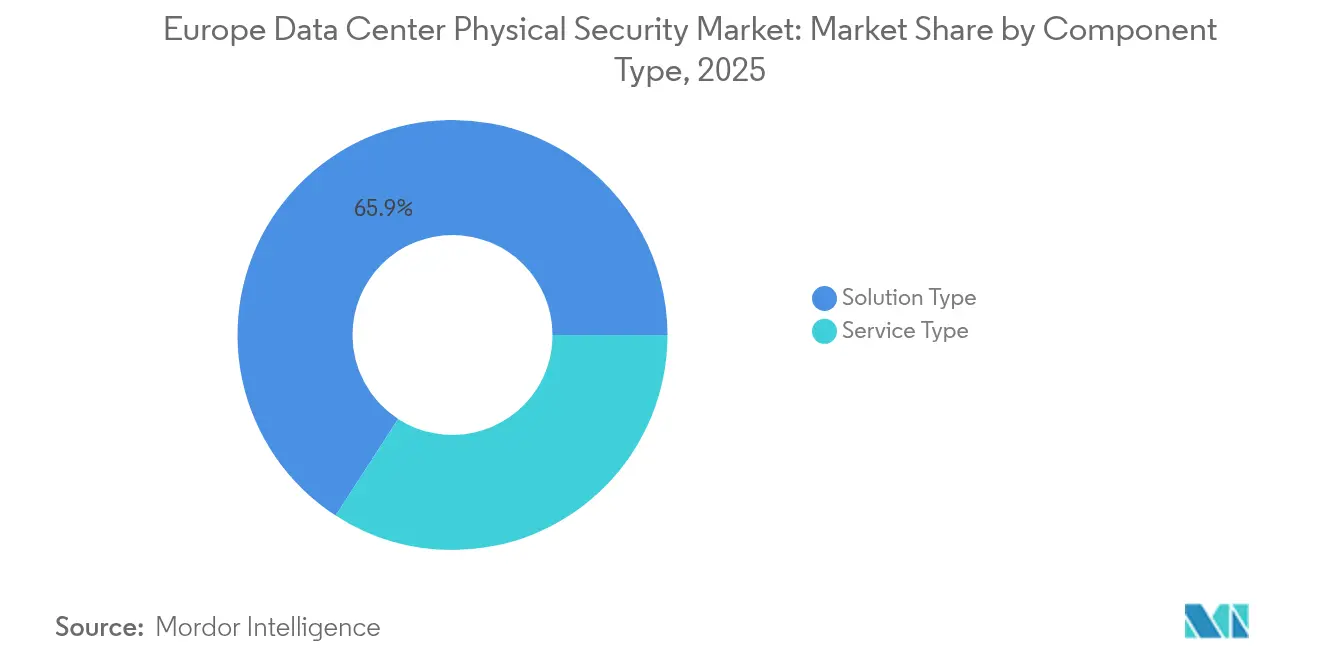

- Par composant, les offres de type solution ont représenté 65,85 % de la part du marché européen de la sécurité physique des centres de données en 2025, tandis que les lignes de services s'accélèrent à un TCAC de 16,44 % jusqu'en 2031.

- Par niveau de centre de données, les sites de niveau III ont capté 58,35 % de la part du marché européen de la sécurité physique des centres de données en 2025 ; les installations de niveau IV sont en passe d'afficher le TCAC le plus rapide à 17,08 % jusqu'en 2031.

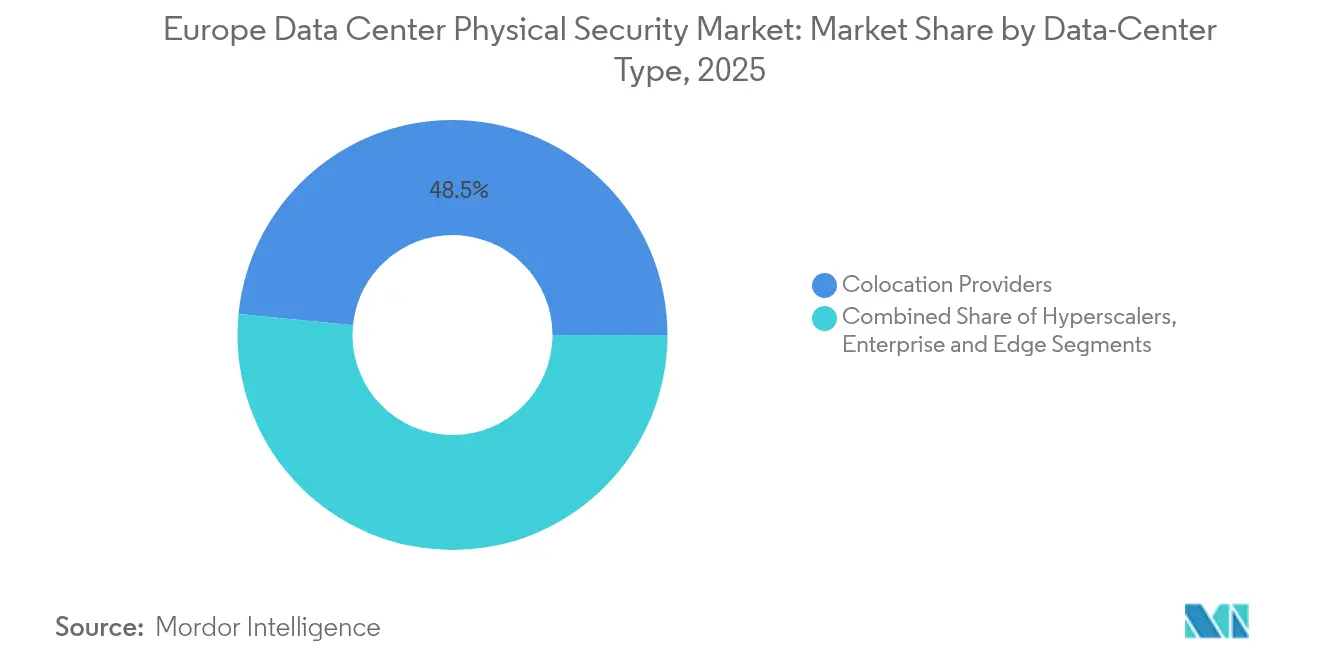

- Par type de centre de données, les fournisseurs de colocation ont représenté 48,45 % des revenus en 2025, tandis que les hyperscalers se développent à un TCAC de 16,12 % jusqu'en 2031.

- Par pays, le Royaume-Uni a détenu 16,45 % des revenus en 2025 ; l'Irlande devrait croître à un TCAC de 14,12 % jusqu'en 2031.

- Johnson Controls, Schneider Electric, Honeywell et ASSA ABLOY ont collectivement représenté une part estimée à 31,60 % des revenus EMEA 2025 liés à la sécurité physique des centres de données

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la sécurité physique des centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements hyperscale et de colocation dans le corridor FLAPD | +3.2% | FLAPD, extension aux villes de niveau 2 | Moyen terme (2-4 ans) |

| Loi européenne sur la cyber-résilience imposant du matériel sécurisé dès la conception de classe II | +2.8% | À l'échelle de l'UE, en avance en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| VSaaS basé sur l'IA pour la surveillance à distance 24h/24 et 7j/7 | +2.1% | Royaume-Uni et pays nordiques | Moyen terme (2-4 ans) |

| Passage aux architectures de convergence physique-logique à confiance zéro | +1.9% | Parcs d'entreprises et hyperscalers | Long terme (≥ 4 ans) |

| Conceptions neutres en carbone favorisant les systèmes d'intrusion basés sur des capteurs | +1.4% | Pays nordiques et Allemagne | Long terme (≥ 4 ans) |

| Prolifération des sites en périphérie nécessitant des verrous biométriques au niveau des baies | +1.3% | Corridors 5G urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements hyperscale et de colocation dans le corridor FLAPD

Les expansions hyperscale redessinent la carte concurrentielle du marché européen de la sécurité physique des centres de données. Vantage Data Centers a alloué 1,4 milliard EUR à sa plateforme EMEA en 2025, signalant des déploiements multi-sites qui stimulent la demande d'analyses de périmètre, de gestion intégrée des accès et de clôtures résistantes aux explosions.[1] Vantage Data Centers, "Vantage Closes First Euro-Denominated ABS," vantage-dc.com La pression sur les capacités dans les métropoles principales pousse les opérateurs vers des sites de niveau 2 tels que Madrid, où la capacité nationale est en passe de dépasser 600 MW d'ici 2026. Les nouvelles constructions positionnent la sécurité dès la phase de conception, en intégrant des bornes intelligentes, des analyses de plaques d'immatriculation et des salles de réponse aux incidents unifiées reliées aux SOC d'entreprise. Les objectifs de durabilité influencent également les aménagements physiques : le campus suédois d'EcoDataCenter, d'une valeur de 18 milliards SEK, combine une construction à faible empreinte carbone avec une surveillance alimentée par un micro-réseau pour une exploitation en continu. Les fortes densités de baies et les charges de travail d'IA signifient que chaque mètre carré concentre désormais davantage de valeur d'actifs, renforçant l'argumentaire économique en faveur d'analyses avancées et de contrôles biométriques multifacteurs. Les fournisseurs capables de s'adapter à l'échelle des hyperscalers tout en adaptant les conceptions aux codes régionaux bénéficient d'un avantage concurrentiel évident.

Loi européenne sur la cyber-résilience imposant du matériel sécurisé dès la conception de classe II

La loi européenne sur la cyber-résilience intègre la sécurité physique dans un régime de conformité plus large qui exige des nomenclatures logicielles, des correctifs continus et des pipelines de mise à jour sécurisés pour tout appareil connecté à un réseau.[2]Commission européenne, "Directive européenne sur l'efficacité énergétique – Indicateurs clés de performance des centres de données," ec.europa.eu L'étiquetage de classe II couvre les caméras, les lecteurs et les contrôleurs, faisant évoluer les préférences d'achat vers des fournisseurs offrant un support de micrologiciel à long terme et des laboratoires de cryptographie internes. Les opérateurs allemands et néerlandais sont des adopteurs précoces, synchronisant les audits de la loi sur la cyber-résilience avec les rapports sur l'efficacité énergétique pour rationaliser les cycles de documentation. Des fabricants établis tels que Honeywell intègrent des puces cryptographiques vérifiables dans les cartes de contrôle d'accès pour raccourcir la validation. Les intégrateurs plus petits sans capacité d'ingénierie du cycle de vie font face à des frais de certification plus élevés, accélérant la consolidation des fournisseurs. L'accent mis par la loi sur la « sécurité dès la conception » stimule également la demande de tableaux de bord convergés qui attestent de la conformité en temps réel, un facteur de différenciation émergent à mesure que les clients intègrent des indicateurs clés de performance réglementaires dans les accords de niveau de service.

Adoption du VSaaS basé sur l'IA pour la surveillance à distance 24h/24 et 7j/7

Les pénuries de main-d'œuvre et l'inflation salariale ont favorisé un passage vers la vidéosurveillance en tant que service basée sur l'IA, notamment au Royaume-Uni et sur les marchés nordiques où les coûts de dotation en agents de sécurité dépassent 35 EUR par heure. Les analyses natives du nuage filtrent désormais les fausses alarmes, exécutent des recherches par fil d'Ariane et émettent des procédures automatisées lorsque les seuils de politique sont déclenchés. Le rapport de perspectives technologiques 2025 de Securitas Technology a identifié l'analyse vidéo par IA et la connectivité en nuage comme des domaines d'investissement prioritaires pour les opérateurs européens de centres de données.[3]Securitas Technology, "Perspectives technologiques 2025," securitastechnology.com Les opérateurs bénéficient d'une supervision centralisée des armoires en périphérie dispersées tout en maîtrisant la consommation d'énergie et l'encombrement des baies. Le modèle d'abonnement transforme les dépenses d'investissement en dépenses d'exploitation, s'alignant sur les préférences des hyperscalers pour des structures de coûts variables. Pour les colocations plus petites, la tarification de la plateforme nivelle les conditions de concurrence en offrant des analyses de niveau entreprise sans data scientists sur site.

Passage aux architectures de convergence physique-logique à confiance zéro

Les attaquants exploitent de plus en plus les maillons faibles entre les actifs physiques et les systèmes informatiques, incitant les opérateurs à faire converger les deux domaines sous des principes de confiance zéro. La vérification continue couvre désormais l'identité d'un utilisateur, sa localisation et ce à quoi il tente d'accéder. Johnson Controls relie les scanners rétiniens à son cadre logique C-CURE, bloquant une connexion réseau si la dernière entrée par porte de l'utilisateur se situe en dehors du périmètre géographique d'authentification. Le RGPD et la loi sur la résilience opérationnelle numérique renforcent cette discipline en tenant les opérateurs responsables de toute violation commençant par le clonage de badge ou le talonnage. Les hyperscalers étendent le concept aux micro-segments au sein de la salle des données, n'autorisant les techniciens qu'aux baies pertinentes pour un ordre de travail et uniquement pour la durée de cet ordre. À terme, ce paradigme devrait remplacer la pensée traditionnelle de « renforcement du périmètre », en intégrant des vérifications contextuelles à chaque porte, port et interface de programmation d'application.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations persistantes concernant le retour sur investissement des rénovations de sites existants | -2.4% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Retards de la chaîne d'approvisionnement en puces renforcées et modules de caméra | -1.8% | À l'échelle de l'UE, plus marqué sur les déploiements de niveaux III-IV | Moyen terme (2-4 ans) |

| Charge de conformité liée à la documentation RGPD/loi sur la cyber-résilience | -1.2% | Tous les États membres | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'intégration multi-fournisseurs | -1.1% | Pays nordiques et Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes concernant le retour sur investissement des rénovations de sites existants

Les salles existantes dans les hubs matures s'appuient encore sur des systèmes de vidéosurveillance et des claviers à code PIN du milieu des années 2000 qui ne correspondent plus aux profils de menaces actuels. La mise à niveau vers des barres de déclenchement biométriques, des lecteurs chiffrés et des analyses d'IA peut représenter plus de 30 % du coût de construction initial une fois les temps d'arrêt et le recâblage inclus. Les opérateurs de colocation aux marges bénéficiaires étroites hésitent à répercuter les frais de rénovation sur les locataires liés par des contrats à prix fixe. Les délais de retour sur investissement s'allongent davantage lorsque les cycles de vie des équipements se raccourcissent sous l'effet des révisions rapides de la loi sur la cyber-résilience. En guise de solution de contournement, beaucoup adoptent des contrats de sécurité gérée qui répartissent les mises à niveau sur les budgets d'exploitation tout en transférant le risque d'obsolescence technologique aux prestataires de services. Ce modèle favorise les acteurs de grande taille qui négocient des achats groupés de matériel et redistribuent les stocks sur plusieurs campus, laissant les indépendants plus petits exposés au risque d'actifs échoués.

Retards de la chaîne d'approvisionnement en puces renforcées et modules de caméra

Les délais de livraison des processeurs conformes aux normes FIPS et des cartes de caméra à température industrielle se sont allongés de 12 semaines à plus de 24 semaines depuis fin 2024. Les opérateurs réagissent en passant des commandes excédentaires, mais l'immobilisation des stocks augmente les besoins en fonds de roulement et accroît les pièces invendues lorsque les conceptions évoluent. Les grands fournisseurs amortissent l'impact grâce à l'approvisionnement multiple et aux stocks tampons, tandis que les intégrateurs de taille intermédiaire cèdent souvent des jalons de livraison à des concurrents disposant de contrats fournisseurs plus solides. Les délais prolongés perturbent les plans de mise en service coordonnés, forçant des remises en service par phases qui augmentent les coûts d'installation et compliquent les tests de conformité. La pression se relâche progressivement à mesure que de nouvelles capacités de fabrication européennes entrent en service, mais un retour complet aux délais de livraison de 2019 est peu probable avant 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent face à la complexité d'intégration

Les services gagnent en dynamisme au sein du marché européen de la sécurité physique des centres de données. Bien que les solutions aient représenté 65,85 % des revenus en 2025, le sous-marché des services se développe à un TCAC de 16,44 % jusqu'en 2031, car l'intégration multi-fournisseurs, les audits de la loi sur la cyber-résilience et l'adoption de la confiance zéro dépassent les compétences internes disponibles. Les missions de conseil débutent souvent par des évaluations des menaces et des lacunes qui cartographient les aménagements physiques par rapport aux clauses réglementaires, puis évoluent vers des projets clés en main combinant caméras d'IA, commutateurs en périphérie renforcés et logiciels de gouvernance des identités. Les opérateurs orientent les budgets de suivi vers des contrats de services gérés garantissant une surveillance de la conformité et des correctifs de micrologiciels 24h/24 et 7j/7. Ces accords éliminent les pics de dépenses d'investissement, réduisent les pénuries de personnel et offrent une visibilité prévisible des coûts, renforçant un passage à long terme de la possession d'actifs à la consommation de services.

Les offres groupées de services de deuxième génération incluent désormais des capteurs environnementaux, des analyses de maintenance prédictive et des tableaux de bord de consommation d'énergie, permettant aux clients de satisfaire simultanément les mandats d'efficacité et de sécurité. Johnson Controls a signalé une croissance à un chiffre élevé des revenus des services de sécurité incendie et de sécurité EMEA pour l'exercice 2025, attribuant cette hausse aux contrats d'externalisation des centres de données où les pénalités de niveau de service sont directement liées aux scores de disponibilité et d'audit johnsoncontrols.com. À mesure que les charges de travail d'IA intensifient les charges thermiques, les opérateurs doivent également procéder à un étalonnage continu des caméras thermiques, des détecteurs de fuites et des capteurs de particules pour prévenir les incidents susceptibles de déclencher des responsabilités à la fois en matière de sécurité et de réglementation.

Par niveau de centre de données : le niveau IV stimule les investissements en sécurité haut de gamme

Les sites de niveau III restent l'épine dorsale du marché européen de la sécurité physique des centres de données, représentant 58,35 % des revenus en 2025. Ces installations appliquent des défenses multicouches qui équilibrent résilience et coût, telles que des contrôles d'accès à double facteur dans les halls d'entrée, des sas de sécurité et des analyses de surveillance zonées. Cependant, les hyperscalers privilégient les constructions de niveau IV pour les clusters d'IA critiques, poussant ce segment vers un TCAC de 17,08 %. La taille du marché européen de la sécurité physique des centres de données pour les déploiements de niveau IV devrait s'élargir à mesure que l'alimentation redondante, les chemins de fibre diversifiés et les verrous biométriques au niveau des baies deviennent des spécifications obligatoires.

Le campus DataOne de BSO illustre la demande haut de gamme : sa conception de 400 MW intègre des vestibules à reconnaissance de l'iris, des radars périmètriques à apprentissage automatique et des unités de patrouille autonomes qui réduisent les effectifs de gardiens tout en comprimant les temps de réponse. La tolérance au capital sur les sites de niveau IV permet l'adoption précoce de puces de chiffrement à sécurité quantique dans les contrôleurs d'accès, pilotant des technologies qui migrent ensuite vers les niveaux inférieurs lorsque les coûts diminuent.

Par type de centre de données : les hyperscalers redéfinissent les exigences de sécurité

Les opérateurs de colocation ont détenu 48,45 % des revenus de 2025, reflétant la dépendance des entreprises à l'égard des installations partagées qui offrent une conformité de base dans le cadre de modèles de location rentables. Les hyperscalers, cependant, affichent la croissance la plus forte à un TCAC de 16,12 % alors qu'ils s'empressent de déployer des clusters d'entraînement d'IA à travers l'Europe. Chaque mégawatt sous contrôle hyperscale concentre une densité de calcul plus élevée, augmentant les enjeux de toute intrusion physique. La conception « défense en profondeur » en couches de Google spécifie des murs à résistance balistique, des systèmes biométriques multimodaux et des équipes de réponse aux incidents dédiées avec des juridictions chevauchantes, établissant des références qui se répercutent dans toute la chaîne d'approvisionnement. La taille du marché européen de la sécurité physique des centres de données attachée aux campus hyperscalers devrait dépasser 0,58 milliard USD d'ici 2031, mettant l'accent sur des solutions qui intègrent la télémétrie physique aux tableaux de bord SIEM.

Les installations en périphérie ajoutent une autre dimension. Des abris compacts adjacents aux tours 5G hébergent désormais des micro-centres de données qui prennent en charge des services à faible latence. Ces boîtiers sans personnel nécessitent des serrures robustes, des capteurs de vibration et des caméras gérées dans le nuage livrées sous forme de kits clés en main. Les prestataires de services qui maîtrisent les modèles de déploiement rapide pour des centaines de nœuds en périphérie ouvrent de nouveaux flux de revenus récurrents, renforçant la diversité des revenus à long terme au sein du secteur européen de la sécurité physique des centres de données.

Analyse géographique

L'Europe occidentale conserve la base installée la plus importante, mais les dynamiques de croissance varient. Le Royaume-Uni continue d'attirer des clients du secteur financier international qui exigent une sécurité multicouche alignée sur les directives de la Financial Conduct Authority, générant d'importants cycles de renouvellement pour le matériel de contrôle d'accès, les analyses d'intrusion et les enceintes renforcées. Les clusters industriels allemands privilégient les charges de travail d'IA sur site qui nécessitent une ségrégation stricte entre les zones clients, favorisant l'adoption généralisée de la surveillance des espaces isolés et des étiquettes de géo-délimitation. La France bénéficie d'incitations gouvernementales conçues pour rivaliser avec Londres et Francfort en termes d'échelle de colocation, permettant des conversions de friches industrielles qui intègrent des couloirs biométriques modernes dans des entrepôts existants.

Les Pays-Bas et l'Irlande revêtent une importance stratégique en raison des atterrissages de câbles sous-marins qui réduisent la latence vers l'Amérique du Nord. Leurs politiques énergétiques respectives s'appuient sur des actifs éoliens et hydrauliques qui alimentent les centres de données à grande échelle, encourageant l'utilisation de modèles de caméras à faible consommation d'énergie et de lecteurs de badges alimentés par PoE au sein du marché européen de la sécurité physique des centres de données. Les nations nordiques combinent un refroidissement naturel tout au long de l'année avec des réseaux d'énergie verte, positionnant des campus comme le domaine Överby d'EcoDataCenter pour être pionniers dans le suivi thermique haute résolution alimenté entièrement par des énergies renouvelables. L'Europe du Sud rattrape rapidement son retard ; l'Espagne seule est sur une trajectoire de capacité multipliée par six d'ici 2026, créant une zone de construction neuve où les opérateurs peuvent intégrer des architectures à confiance zéro sans les contraintes de l'économie de rénovation.

La diversité réglementaire façonne les choix d'approvisionnement. Bien que la loi sur la cyber-résilience établisse une base commune, les États membres imposent des nuances locales concernant la conservation des vidéos, le consentement biométrique et les règles relatives aux heures supplémentaires des agents de sécurité. Les fournisseurs qui maintiennent des modèles de conformité multilingues, un hébergement de souveraineté des données spécifique à chaque pays et des flottes de services sur le terrain localisées sont les mieux placés pour gagner des parts de marché. Face à cette mosaïque, le marché européen de la sécurité physique des centres de données récompense continuellement les fournisseurs capables de s'adapter rapidement aux spécifications des appels d'offres régionaux, tout en s'appuyant sur des bases de code de plateforme cohérentes qui rationalisent le support du cycle de vie.

Paysage concurrentiel

La concurrence mêle envergure, étendue d'intégration et expertise réglementaire. L'acquisition par Honeywell de LenelS2 et de marques sur site pour 4,95 milliards USD a élargi son empreinte de contrôle d'accès à plus de 20 millions de lecteurs installés dans le monde. ASSA ABLOY a suivi une trajectoire similaire, absorbant 3millID et Third Millennium Systems pour unifier la gestion des identifiants avec la biométrie avancée. Johnson Controls s'appuie sur sa suite logicielle C-CURE ainsi que sur des alliances avec Evolv et Everbridge pour offrir des fonctionnalités de détection de tireur actif et de notification de masse qui correspondent aux modèles de risque des hyperscalers. Schneider Electric regroupe l'alimentation, le refroidissement et la sécurité dans des conceptions de référence intégrées permettant aux opérateurs de surveiller la télémétrie environnementale et les menaces depuis un tableau de bord unique, une proposition convaincante dans les hubs à contraintes énergétiques.

Les barrières à l'entrée augmentent à mesure que la loi sur la cyber-résilience accroît les exigences de documentation, favorisant les acteurs établis disposant d'équipes de conformité dédiées. Les intégrateurs plus petits survivent en se spécialisant dans les déploiements en périphérie ou dans le conseil en rénovation qui sépare la conception des dépenses d'investissement. Les modèles de services gérés remodèlent également la rivalité : les plateformes natives du nuage gèrent les mises à jour, les rotations de certificats et la corrélation des événements pour des centaines de sites, intégrant effectivement les fournisseurs dans les opérations des clients sur des horizons pluriannuels. À terme, la différenciation repose moins sur des appareils distincts et davantage sur la capacité à orchestrer une réponse aux incidents convergée à travers des domaines physiques et numériques imbriqués au sein du marché européen de la sécurité physique des centres de données.

Le dépassement technologique reste soutenu. Les analyses d'IA réduisent les taux de faux positifs à moins de 0,5 % dans les modèles bien réglés, tandis que les lecteurs à sécurité quantique entrent en phase pilote pour pérenniser les échanges d'identifiants. Des start-ups de robotique testent des unités de patrouille autonomes intégrant LiDAR, imagerie thermique et kiosques de vérification de badges, réduisant les rondes de surveillance de routine. Les entreprises dont les pipelines de recherche et développement sont liés aux feuilles de route des hyperscalers bénéficient de boucles de rétroaction plus rapides, leur permettant de renforcer les produits avant l'adoption grand public. Malgré ces forces, la préférence des utilisateurs finaux pour l'approvisionnement multi-fournisseurs garantit qu'aucun fournisseur unique ne domine, maintenant un environnement modérément fragmenté.

Leaders du secteur européen de la sécurité physique des centres de données

Johnson Controls International plc

Honeywell International Inc.

Bosch Sicherheitssysteme GmbH

Axis Communications AB

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Vantage Data Centers a levé 720 millions EUR via la première titrisation adossée à des actifs de centres de données en Europe, refinançant quatre sites allemands et signalant l'appétit des investisseurs pour les infrastructures numériques.

- Juin 2025 : AWS a lancé sa filiale European Sovereign Cloud pour répondre aux enjeux de contrôle juridictionnel, influençant l'approvisionnement en systèmes de sécurité physique verrouillés par région

- Juin 2025 : Brookfield a annoncé un plan de 10 milliards USD pour un campus d'IA suédois, soulignant l'attrait des pays nordiques pour l'énergie verte et la sécurité physique résiliente.

- Mai 2025 : BSO a lancé la première phase du projet DataOne de 400 MW en France avec une infrastructure certifiée ISO, neutre vis-à-vis des opérateurs et dotée de contrôles de périmètre renforcés

Périmètre du rapport sur le marché européen de la sécurité physique des centres de données

Le marché de la sécurité physique des centres de données désigne le secteur axé sur la fourniture de produits et de services visant à protéger l'infrastructure physique et les actifs des centres de données. Cela inclut les mesures visant à protéger les centres de données contre les accès non autorisés aux locaux, le vol de matériel, le vandalisme, le sabotage, les actes terroristes et autres menaces physiques. Les composants clés de la sécurité physique des centres de données comprennent la vidéosurveillance et la surveillance, les systèmes de contrôle d'accès, les barrières physiques, l'authentification biométrique et les contrôles environnementaux conçus pour garantir la sûreté et l'intégrité de l'environnement du centre de données.

Le marché européen de la sécurité physique des centres de données est segmenté par type de solution (solutions de vidéosurveillance et de contrôle d'accès), type de service (services de conseil et services professionnels), utilisateur final (informatique et télécommunications, services bancaires, financiers et d'assurance, gouvernement, santé et autres utilisateurs finaux) et pays. Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Par type de solution | Vidéosurveillance |

| Contrôle d'accès | |

| Sécurité périmétrique (sas de sécurité, clôtures, bornes) | |

| Détection et surveillance des intrusions | |

| Systèmes de sécurité environnementale et incendie | |

| Par type de service | Conseil |

| Intégration et déploiement | |

| Maintenance et services gérés |

| Niveaux I et II |

| Niveau III |

| Niveau IV |

| Hyperscalers/fournisseurs de services en nuage |

| Fournisseurs de colocation |

| Centres de données d'entreprise et en périphérie |

| Royaume-Uni |

| Allemagne |

| France |

| Pays-Bas |

| Irlande |

| Espagne |

| Italie |

| Suède |

| Norvège |

| Danemark |

| Pologne |

| Autriche |

| Belgique |

| Suisse |

| Par composant | Par type de solution | Vidéosurveillance |

| Contrôle d'accès | ||

| Sécurité périmétrique (sas de sécurité, clôtures, bornes) | ||

| Détection et surveillance des intrusions | ||

| Systèmes de sécurité environnementale et incendie | ||

| Par type de service | Conseil | |

| Intégration et déploiement | ||

| Maintenance et services gérés | ||

| Par niveau de centre de données | Niveaux I et II | |

| Niveau III | ||

| Niveau IV | ||

| Par type de centre de données | Hyperscalers/fournisseurs de services en nuage | |

| Fournisseurs de colocation | ||

| Centres de données d'entreprise et en périphérie | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Pays-Bas | ||

| Irlande | ||

| Espagne | ||

| Italie | ||

| Suède | ||

| Norvège | ||

| Danemark | ||

| Pologne | ||

| Autriche | ||

| Belgique | ||

| Suisse | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen de la sécurité physique des centres de données ?

Le marché s'établit à 0,80 milliard USD en 2026 et devrait atteindre 1,44 milliard USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les installations de niveau IV se développent à un TCAC de 17,08 % en raison de la demande des hyperscalers pour une disponibilité maximale.

Pourquoi la croissance du marché irlandais dépasse-t-elle celle des autres pays ?

L'Irlande offre une connectivité transatlantique, une politique fiscale favorable et d'importants investissements des hyperscalers, générant un TCAC de 14,12 % jusqu'en 2031.

Comment la loi européenne sur la cyber-résilience affecte-t-elle les achats ?

La loi impose du matériel sécurisé dès la conception et une gestion continue des correctifs, favorisant les fournisseurs disposant de capacités d'ingénierie de la conformité.

Les services remplacent-ils les achats de matériel ?

Oui. Les services gérés et d'intégration croissent à un TCAC de 16,44 % à mesure que les opérateurs externalisent des tâches à forte intensité de compétences telles que l'orchestration multi-fournisseurs et la préparation aux audits de la loi sur la cyber-résilience.

Qu'est-ce qui favorise l'adoption de la surveillance basée sur l'IA ?

Les pénuries de main-d'œuvre et le besoin de détection proactive des menaces poussent les opérateurs vers des modèles de vidéosurveillance en tant que service qui offrent des analyses et une surveillance à distance à grande échelle.

Dernière mise à jour de la page le: