Taille et Part du Marché Européen des Adhésifs Cyanoacrylates

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

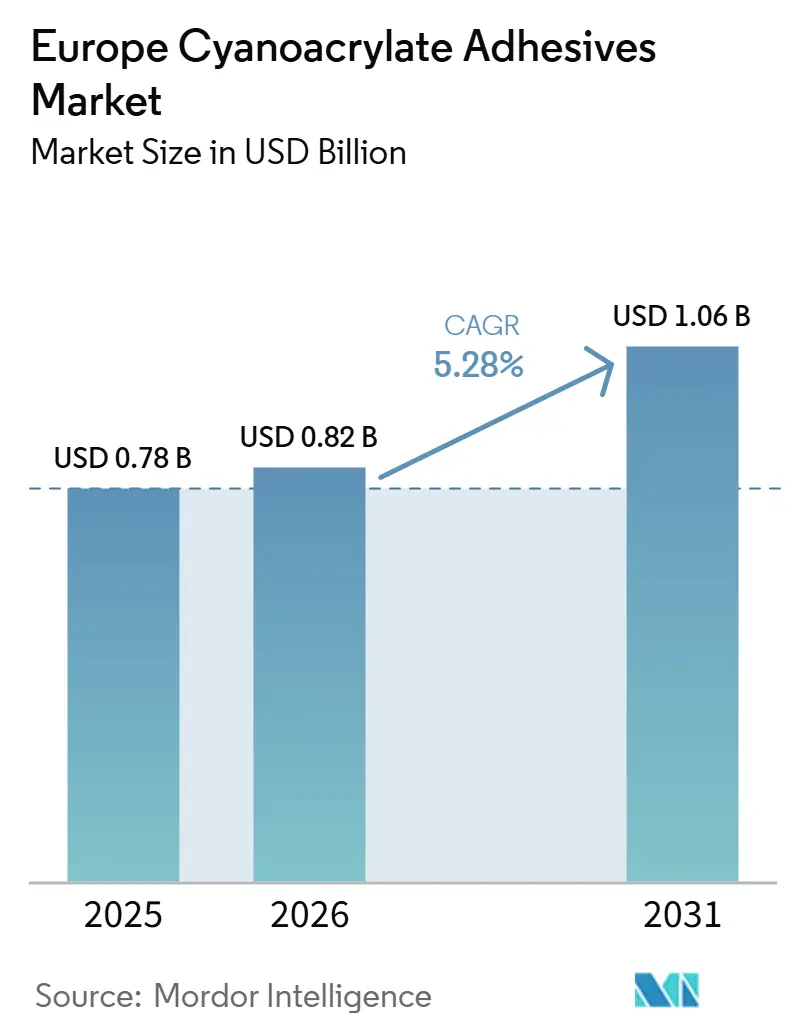

| Taille du marché de l'année de base (2025) | 0.78 Milliards de dollars |

| Taille du Marché (2026) | 0.82 Milliards de dollars |

| Taille du Marché (2031) | 1.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Adhésifs Cyanoacrylates par Mordor Intelligence

La taille du Marché Européen des Adhésifs Cyanoacrylates devrait s'étendre de 0,78 milliard USD en 2025 à 0,82 milliard USD en 2026 et 1,06 milliard USD d'ici 2031, enregistrant un CAGR de 5,28% entre 2026 et 2031. La dynamique de la demande est portée par la production à fixation rapide sur les lignes automobiles, la chirurgie mini-invasive et la culture à travers l'Europe occidentale. Les mesures réglementaires sur les composés organiques volatils (COV) reconfigurent les portefeuilles de produits, orientant les formulateurs vers des formulations à faible odeur et à faible voile qui commandent des prix premium. La consolidation parmi les fournisseurs mondiaux intensifie la pression concurrentielle, tandis que les plateformes de durcissement double et de durcissement aux ultraviolets (UV) ouvrent de nouvelles fenêtres où le durcissement à la demande et la distribution automatisée sont primordiaux. Henkel, Sika, Arkema et H.B. Fuller utilisent des fusions, des outils de formulation assistés par l'IA et des équipements de distribution captifs pour ancrer davantage leurs marques dans les cellules de production des utilisateurs finaux.

Principaux Enseignements du Rapport

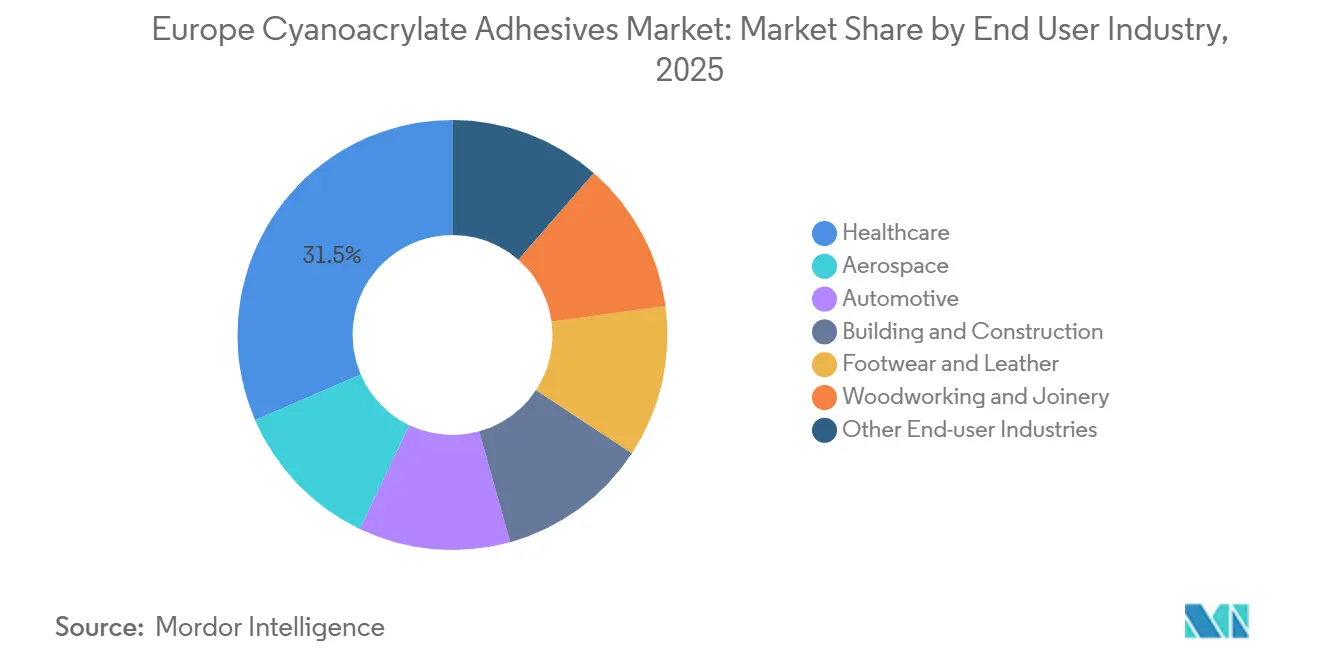

- Par industrie d'utilisateur final, la santé a dominé avec 31,48% de la part du Marché Européen des Adhésifs Cyanoacrylates en 2025 ; elle progresse à un CAGR de 6,04% sur la période 2026-2031, portée par l'adoption du n-butyl-2-cyanoacrylate de qualité tissulaire dans les procédures laparoscopiques.

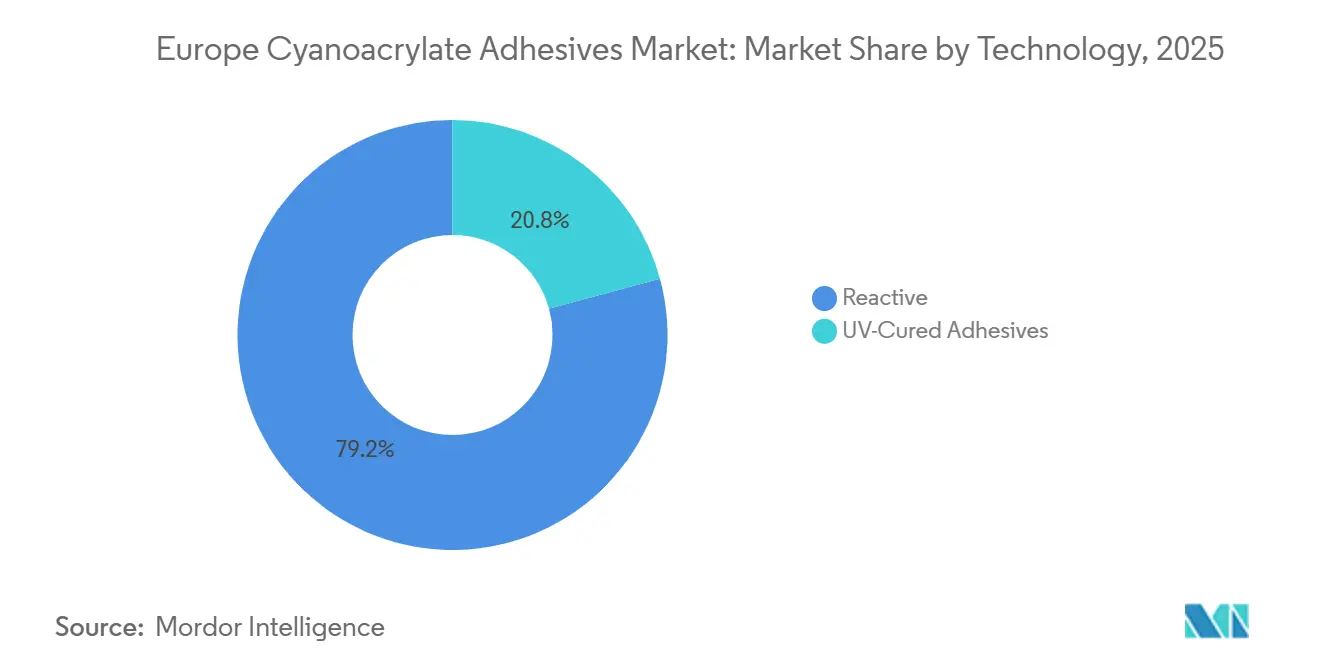

- Par technologie, les formulations réactives ont dominé avec 79,22% de la part du Marché Européen des Adhésifs Cyanoacrylates en 2025 ; les grades durcis aux UV devraient croître à un CAGR de 6,68% entre 2026 et 2031.

- Par géographie, l'Allemagne a représenté 26,13% de la part en 2025 et devrait croître à un CAGR de 6,34% entre 2026 et 2031, reflétant la densité des clusters automobiles, de dispositifs médicaux et d'électronique.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Adhésifs Cyanoacrylates

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération des initiatives d'allègement dans la production automobile | +1.20% | Allemagne, France, Royaume-Uni, Espagne | Moyen terme (2-4 ans) |

| Adoption rapide des cyanoacrylates de qualité tissulaire dans les chirurgies mini-invasives | +1.40% | Allemagne, France, Royaume-Uni, Italie | Court terme (≤ 2 ans) |

| Croissance de la fabrication de bois d'ingénierie et de mobilier modulaire | +0.90% | Allemagne, Italie, Espagne, Reste de l'Europe | Long terme (≥ 4 ans) |

| Essor du bricolage et de l'amélioration de l'habitat en grande surface | +0.70% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Passage aux formulations à faible odeur et à faible voile sous des règles plus strictes sur les composés organiques volatils (COV) | +1.10% | À l'échelle de l'UE, plus marqué en Allemagne et en France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des Initiatives d'Allègement dans la Production Automobile Européenne

Les constructeurs automobiles européens combinent l'aluminium, la fibre de carbone et l'acier à haute résistance pour réduire la masse sans sacrifier les performances en cas de collision. Le collage adhésif élimine les rivets, augmente la durée de vie en fatigue et permet des assemblages multi-matériaux. Les cyanoacrylates excellent dans les garnitures intérieures, les boîtiers de capteurs et le soulagement des contraintes sur les faisceaux de câbles, où des temps de fixation inférieurs à 30 secondes soutiennent le séquençage en flux tendu. La campagne menée par Henkel début 2026 sur ses gammes LOCTITE et TEROSON souligne le lien entre l'allègement, les objectifs de dioxyde de carbone des flottes et les changements de production rapides. Les propositions de l'Union Européenne en matière d'éco-conception appellent à un collage réversible ; les fournisseurs investissant dans des cyanoacrylates thermiquement débondables acquièrent un avantage de premier entrant. Les modules de batteries de véhicules électriques ajoutent des contraintes diélectriques et de fuite thermique, poussant les formulateurs vers des grades hybrides ou chargés qui dissipent la chaleur tout en restant non structurels.

Adoption Rapide des Cyanoacrylates de Qualité Tissulaire dans les Chirurgies Mini-Invasives

Les colles à base de n-butyl-2- et d'octyl-2-cyanoacrylate ferment désormais les incisions, fixent les prothèses et scellent les varices dans les spécialités laparoscopiques. Des études randomisées ont rapporté un taux de succès de fixation des prothèses de 100% et des scores de douleur inférieurs par rapport aux agrafes résorbables, tandis que les recommandations du National Institute for Health and Care Excellence (NICE) du Royaume-Uni indiquent une équivalence clinique avec la fixation mécanique et des durées d'hospitalisation plus courtes[1]National Institute for Health and Care Excellence, "Colle Cyanoacrylate pour la Fixation de Prothèse Herniaire," NICE.ORG.UK. Le Règlement de l'UE sur les Dispositifs Médicaux classe ces colles en Classe III, exigeant des données de biocompatibilité exhaustives. La tarification premium reflète les applicateurs stériles à usage unique et la validation ISO 10993, mais les hôpitaux tolèrent des coûts unitaires plus élevés grâce à une rotation plus rapide des procédures et à des taux de réadmission plus faibles.

Croissance de la Fabrication de Bois d'Ingénierie et de Mobilier Modulaire

La capacité européenne en panneaux de particules et en panneaux de fibres à densité moyenne se détourne des résines à base de formaldéhyde dans le cadre du programme Sustainable Structural Boards (SUSBOARD) d'Horizon Europe, qui finance la recherche sur les adhésifs biosourcés visant des panneaux 100% sans combustibles fossiles. Tandis que les colles pour panneaux structurels évoluent vers des formulations à base de lysine, les cyanoacrylates conservent leur leadership dans l'assemblage des joints à onglet pour les armoires et les moulures, où des temps de fixation de 10 secondes éliminent les serre-joints. Des produits tels que le Everbuild Mitre Fast de Sika collent le MDF, le bois et les plastiques sous des variations de température de -20°C à 70°C, offrant une rapidité rentable sur des lignes de production encombrées.

Passage aux Formulations à Faible Odeur et à Faible Voile pour Répondre aux Règles COV Plus Strictes

Les plafonds COV à l'échelle de l'UE pour les adhésifs, entrant en vigueur en 2026, stimulent les audits des systèmes à solvants traditionnels. Les cyanoacrylates à base d'alcoxy émettent moins d'irritants et éliminent pratiquement le voile blanc, réduisant les taux de rebut dans les biens de consommation à haute brillance. Le Born2Bond ULTRA de Henkel et le Bondloc B403 de Performance Adhesives illustrent des offres expédiées sans pictogrammes de danger, simplifiant le transport transfrontalier et obtenant des scores favorables dans les appels d'offres du secteur public. Les premiers adoptants bénéficient d'une réalisation de prix premium, bien que les installateurs doivent réapprendre les techniques de préparation de surface et de temps d'attente.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Étiquetage strict en matière de sécurité au travail (H315/H335) | -0.80% | À l'échelle de l'UE, plus contraignant en Allemagne et dans les marchés nordiques | Court terme (≤ 2 ans) |

| Écart de performance par rapport aux acryliques structurels et aux époxy au-dessus de 120 °C | -1.10% | L'Allemagne, la France et l'Italie sont des pôles automobiles et électroniques | Moyen terme (2-4 ans) |

| Volatilité des matières premières pour le monomère de méthyl-2-cyanoacrylate | -0.60% | Mondial ; les prix européens liés aux cycles de l'acrylonitrile asiatique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Étiquetage Strict en Matière de Sécurité au Travail (H315/H335) Limitant le Débit Industriel

Les classifications H315/H335 imposent une ventilation locale par aspiration, des lunettes de protection et des gants en polymère laminé. Les lignes d'assemblage manuel sont ralenties lorsque les opérateurs portent des respirateurs, ce qui augmente le coût de main-d'œuvre par pièce. Les mises à jour des Fiches de Données de Sécurité (FDS) de mi-2025 de 3M et ITW énumèrent les limites d'exposition et poussent les clients vers des cellules de distribution automatisées qui ventilent les fumées et minimisent le contact manuel. Les petites entreprises manquant de capital peuvent se retirer, accélérant la consolidation du marché.

Écarts de Performance au-Dessus de 120 °C

Les cyanoacrylates standard ramollissent près de 100°C et perdent jusqu'à 50% de leur résistance au cisaillement à température ambiante, tandis que les époxy novolac résistent à 250°C et les acryliques tels que le Permabond TA437 fonctionnent à 200°C[2]Permabond, "Époxy vs Acrylique," PERMABOND.COM. Les onduleurs de véhicules électriques, les capteurs sous capot et l'électronique de puissance se tournent donc par défaut vers les époxy ou les silicones. Les fournisseurs expérimentent le renforcement élastomère et les modifications à base d'uréthane, mais les squelettes thermoplastiques intrinsèques limitent la déflexion thermique. L'écart thermique freine la pénétration dans les modules automobiles et d'énergie renouvelable à haute contrainte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Industrie d'Utilisateur Final : La Santé Commande une Croissance Premium

La part de 31,48% de la santé dans la demande de 2025 reflétait les préférences des salles d'opération pour les colles de qualité tissulaire qui réduisent le temps de bloc opératoire et la douleur postopératoire. Un CAGR de 6,04% sur la période 2026-2031 maintient le segment en tête du classement de croissance, car la conformité au Règlement de l'Union Européenne sur les Dispositifs Médicaux (EU-MDR) et les tests ISO 10993 deviennent des prérequis d'approvisionnement standard. L'automobile reste un segment significatif ; cependant, la résistance à la chaleur limite les applications aux garnitures intérieures et à la gestion des câbles. La construction, la chaussure et la menuiserie contribuent à un volume stable dans des formulations sensibles aux prix.

Une revue publiée en 2026 dans le Journal of Clinical Medicine portant sur 10 études couvrant six pays a révélé des taux d'infection plus faibles pour l'octyl-2-cyanoacrylate en chirurgie mammaire par rapport aux sutures sous-cuticulaires, bien que le risque de déhiscence des plaies ait augmenté sous forte tension. Des entreprises de dispositifs médicaux telles que B. Braun, Advanced Medical Solutions et GEM commercialisent des applicateurs à usage unique qui obtiennent des marges supérieures aux grades industriels. En dehors de la santé, les ingénieurs aérospatiaux adoptent le Dymax 9773 à faible dégazage pour le maintien des circuits imprimés (PCB) sur les satellites et l'avionique, répondant aux critères de l'American Society for Testing and Materials (ASTM) E595 et de la Military Standard (MIL-STD)-883 en quelques secondes, avec un durcissement aux ultraviolets (UV) rapide.

Par Technologie : Les Variantes Durcies aux UV Dépassent le Courant Dominant Réactif

Les formulations réactives ont capté 79,22% de la demande de 2025 car la simplicité du durcissement à l'humidité monocomposant convient à de nombreuses lignes de production. Les grades durcis aux UV devraient croître à un CAGR de 6,68% entre 2026 et 2031. Les produits à double durcissement de MXBON et ThreeBond bloquent les surfaces exposées sous des LED à 365/405 nm en moins de 5 secondes, puis complètent le durcissement des zones d'ombre par l'humidité ambiante. Les assembleurs électroniques apprécient l'optique sans voile et la faible teneur en résidus ioniques qui préserve la fiabilité des circuits.

Les plateformes réactives restent les plus compétitives en termes de coût pour les métaux, les caoutchoucs et le bois poreux, et les grades alcoxy à faible voile réduisent le givrage blanc. Les unités d'exposition LED sont désormais disponibles à un coût nettement inférieur, réduisant la période de retour sur investissement pour les petites et moyennes entreprises (PME). Les « adhésifs virtuels » pilotés par l'IA de Henkel permettent non seulement de prévoir la cinétique de durcissement, mais aussi de réduire le processus d'essais et d'erreurs. Cette innovation laisse entrevoir un avenir où la fixation rapide de surface aux ultraviolets (UV) est combinée au durcissement en masse par l'humidité, répondant spécifiquement aux besoins des dispositifs médicaux portables et de l'optique.

Analyse Géographique

L'Allemagne ancre le Marché Européen des Adhésifs Cyanoacrylates avec 26,13% du volume de 2025, progressant à un CAGR de 6,34% sur la période 2026-2031, à mesure que les équipementiers de Bavière, le corridor des dispositifs médicaux du Bade-Wurtemberg et les usines d'électronique de Saxe se développent. L'expansion d'Offenburg par Tesa, prévue pour 2027, ajoute plus de 200 millions de m² de capacité de ruban adhésif, dont 70% pour l'automobile et l'électronique. Les règles techniques strictes de l'Allemagne pour les substances dangereuses (TRGS) 401 et l'application du REACH accélèrent la migration vers des formulations à faible odeur.

La France et le Royaume-Uni absorbent ensemble une part significative de la demande régionale. Les usines aérospatiales de Toulouse et les clusters pharmaceutiques de Lyon en France, ainsi que l'assemblage d'aéronefs à Bristol et les start-ups de medtech à Cambridge au Royaume-Uni, soutiennent la demande de grades spéciaux. Après le Brexit, le Royaume-Uni continue de s'aligner sur le REACH de l'UE, évitant la fragmentation des chaînes d'approvisionnement. La Lombardie et la Vénétie en Italie accueillent des pôles de mobilier et de chaussure qui préfèrent les gels à haute viscosité pour le cuir poreux et le MDF, tandis que les fournisseurs automobiles de Catalogne en Espagne et les ateliers de composites du Pays Basque progressent à un rythme moyen à un chiffre.

Les marchés du reste de l'Europe, la Pologne, la République tchèque, la Roumanie et les pays baltes, bénéficient du déplacement des chaînes d'approvisionnement vers l'est pour gérer les coûts de main-d'œuvre. La participation de la Russie reste entravée par les restrictions commerciales, détournant les volumes vers l'Europe centrale.

Paysage Concurrentiel

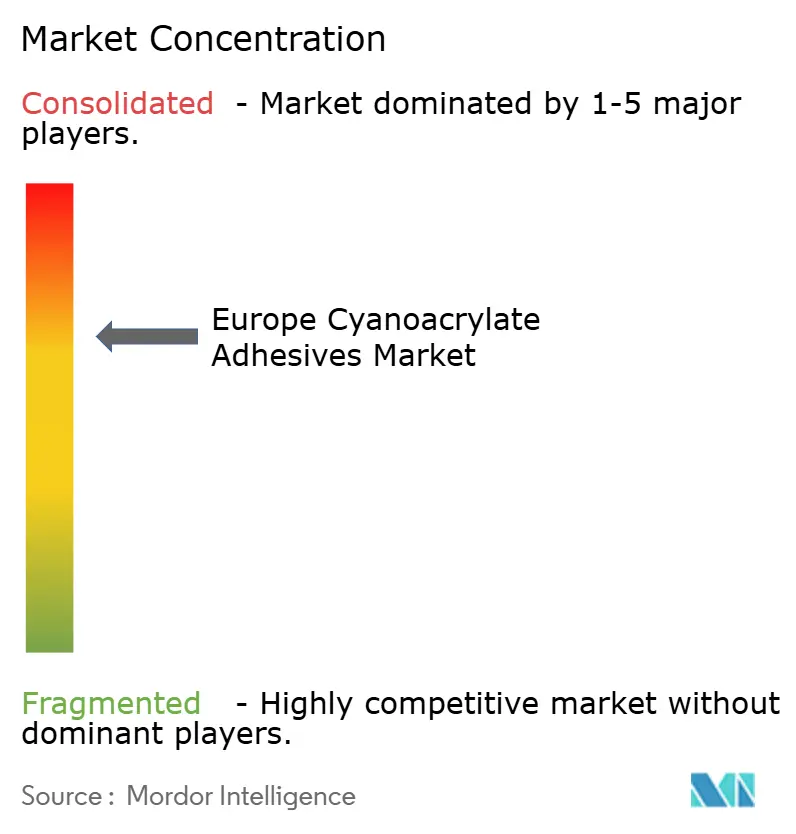

Le Marché Européen des Adhésifs Cyanoacrylates est modérément consolidé. Des spécialistes de taille intermédiaire comme Permabond, Dymax, DELO et ThreeBond ont conquis des niches premium sur le marché. Ils se concentrent sur des domaines tels que le faible dégazage pour l'aérospatiale, les solutions de double durcissement aux ultraviolets (UV) pour l'électronique et les options résistantes à la chaleur pour les réparations industrielles. En mai 2025, Dymax a lancé une gamme UV sans TPO, anticipant les restrictions à venir de l'UE sur les photoinitiateurs et garantissant la conformité aux normes de cytotoxicité. Par ailleurs, des acteurs régionaux, dont Afinitica en Espagne et Xtraloc au Royaume-Uni, exportent une part significative de leur production, capitalisant sur des formulations personnalisées rapides et des services de remplissage sous marque privée.

Leaders de l'Industrie Européenne des Adhésifs Cyanoacrylates

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Février 2026 : Henkel AG a annoncé l'acquisition de Stahl Group pour 2,3 milliards USD, stimulant l'innovation, la concurrence et le développement d'adhésifs spéciaux, favorisant la croissance du marché européen des adhésifs cyanoacrylates.

- Février 2026 : Sika AG a annoncé son intention d'acquérir Akkim Kimya, renforçant ses capacités de production et d'approvisionnement, stimulant la croissance et intensifiant la concurrence sur le marché européen des adhésifs cyanoacrylates.

Périmètre du Rapport sur le Marché Européen des Adhésifs Cyanoacrylates

Les adhésifs cyanoacrylates, communément appelés super-colles, sont des agents de collage à action rapide qui durcissent rapidement en présence d'humidité. Ils forment des joints solides et rigides en se polymérisant en un plastique solide au contact des surfaces. Ces adhésifs collent une large gamme de matériaux tels que les plastiques, les métaux, les céramiques et le caoutchouc. Leur temps de prise rapide et leur haute résistance les rendent idéaux pour les applications domestiques, industrielles et médicales.

Le Marché Européen des Adhésifs Cyanoacrylates est segmenté par industrie d'utilisateur final, technologie et pays. Par industrie d'utilisateur final, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et cuir, santé, menuiserie et ébénisterie, et autres industries d'utilisateurs finaux. Par technologie, le marché est segmenté en adhésifs réactifs et adhésifs durcis aux UV. Le rapport couvre également la taille du marché et les prévisions pour le Marché Européen des Adhésifs Cyanoacrylates dans 6 pays à travers l'Europe. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Menuiserie et Ébénisterie |

| Autres Industries d'Utilisateurs Finaux |

| Réactif |

| Adhésifs Durcis aux UV |

| France |

| Allemagne |

| Italie |

| Russie |

| Espagne |

| Royaume-Uni |

| Reste de l'Europe |

| Par Industrie d'Utilisateur Final | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Santé | |

| Menuiserie et Ébénisterie | |

| Autres Industries d'Utilisateurs Finaux | |

| Par Technologie | Réactif |

| Adhésifs Durcis aux UV | |

| Par Géographie | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Industrie d'Utilisateur Final - Bâtiment et Construction, Automobile, Aérospatiale, Menuiserie et Ébénisterie, Chaussure et Cuir, Santé, et Autres sont les industries d'utilisateurs finaux considérées dans le marché des adhésifs cyanoacrylates.

- Produit - Tous les produits adhésifs cyanoacrylates sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les cyanoacrylates à base d'alcoxy éthyle, d'ester éthylique, d'ester méthylique et d'autres sont pris en compte

- Technologie - Aux fins de la présente étude, les technologies d'adhésifs réactifs et durcis aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en Phase Solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durci aux UV | Les adhésifs durcis aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de la teneur moyenne en matières recyclées doit être incluse dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement