Taille et Part du Marché Européen des Produits Chimiques de Protection des Cultures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

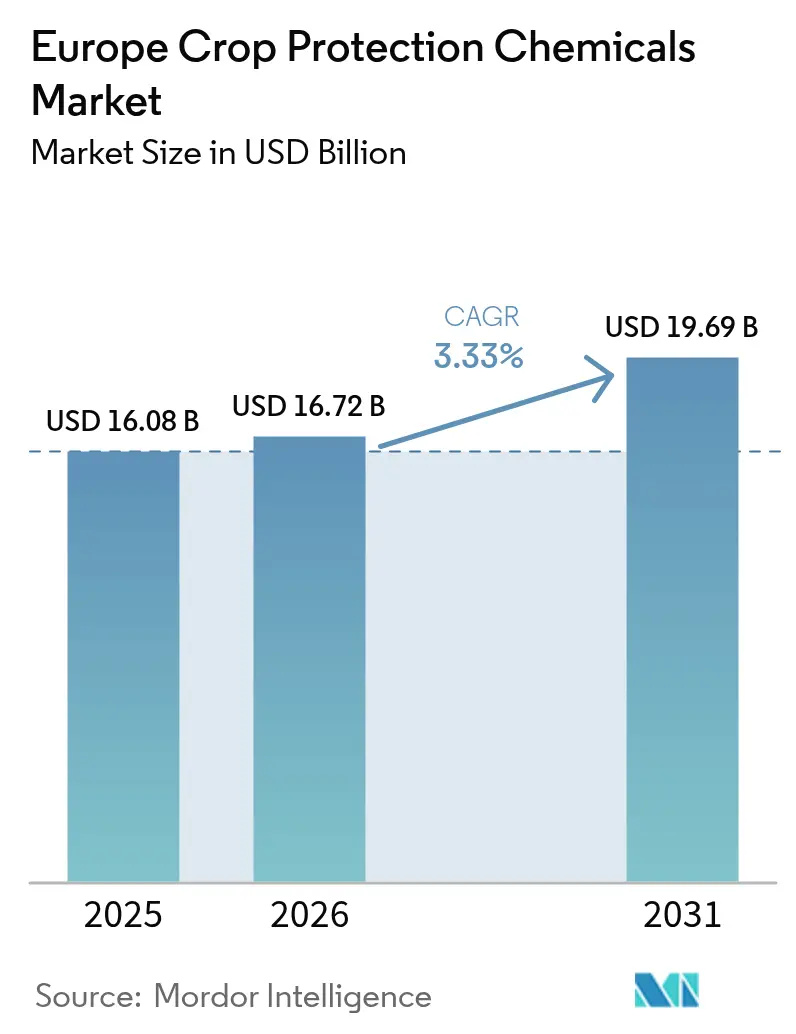

| Taille du marché de l'année de base (2025) | 16.08 Milliards de dollars |

| Taille du Marché (2026) | 16.72 Milliards de dollars |

| Taille du Marché (2031) | 19.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Produits Chimiques de Protection des Cultures par Mordor Intelligence

La taille du marché européen des produits chimiques de protection des cultures est estimée à 16,08 milliards USD en 2025 et devrait atteindre 16,72 milliards USD en 2026, pour s'étendre davantage à 19,69 milliards USD d'ici 2031, enregistrant un CAGR de 3,33% au cours de la période de prévision de 2026 à 2031. Le marché européen des produits chimiques de protection des cultures subit des changements significatifs en raison de l'adoption de pratiques de gestion intégrée des ravageurs, de l'introduction de technologies de pulvérisation de précision et de l'augmentation des défis phytosanitaires liés au climat. L'Allemagne demeure un contributeur clé aux revenus, portée par des rotations intensives de céréales, tandis que la France progresse rapidement à mesure que les éco-régimes de la Politique Agricole Commune favorisent l'utilisation d'applications chimiques plus sélectives et à moindre résidu. Les herbicides continuent de dominer le marché des céréales et grains sur les terres arables européennes. Cependant, les molluscicides et les produits chimiques de traitement des semences connaissent la croissance la plus rapide, portés par des hivers plus chauds qui prolongent l'activité des limaces et l'adoption du travail du sol de conservation, qui augmente le risque de pathogènes telluriques. L'intensité concurrentielle sur le marché est modérée, les cinq premiers fournisseurs détenant collectivement une part majoritaire. Néanmoins, les fabricants de produits chimiques post-brevet et les formulateurs de niche axés sur des chimies avancées gagnent des volumes supplémentaires dans des segments à haute valeur ajoutée, exerçant une pression sur les marges des portefeuilles de marques.

Principaux Enseignements du Rapport

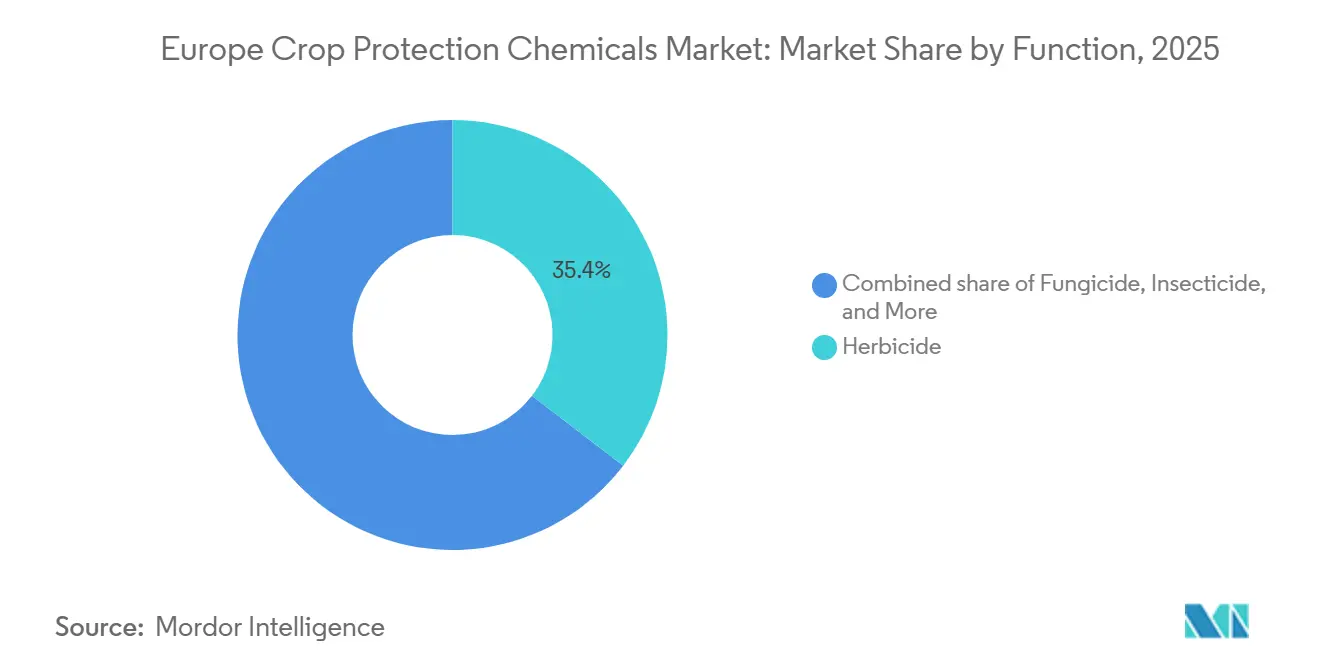

- Par fonction, les herbicides ont mené avec une part de revenus de 35,4% du marché européen des produits chimiques de protection des cultures en 2025, tandis que les molluscicides progressent à un CAGR de 4,4% jusqu'en 2031.

- Par mode d'application, les pulvérisations foliaires représentaient 47,8% de la taille du marché européen des produits chimiques de protection des cultures en 2025, tandis que le traitement des semences est le canal à la croissance la plus rapide, avec un CAGR de 3,5%.

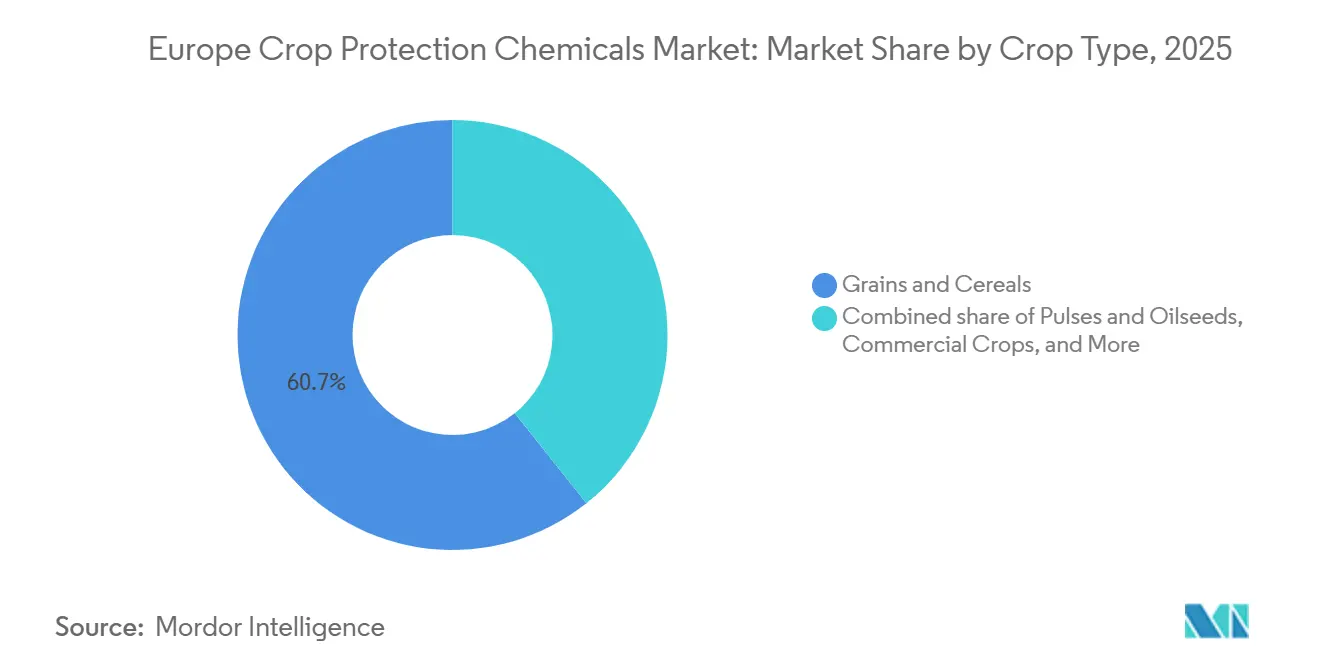

- Par type de culture, les céréales et grains représentaient 60,7% de la part du marché européen des produits chimiques de protection des cultures en 2025, mais les utilisations pour le gazon et les plantes ornementales se développent à un CAGR de 3,6%.

- Par géographie, l'Allemagne détenait une part de 21,4% du marché européen des produits chimiques de protection des cultures en 2025, et la France devrait enregistrer le CAGR national le plus élevé à 4,8% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Produits Chimiques de Protection des Cultures

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de l'adoption de la gestion intégrée des ravageurs | +0.8% | France, Allemagne, Pays-Bas, Italie et Espagne | Moyen terme (2 à 4 ans) |

| Essor des pratiques de travail du sol de conservation | +0.6% | Allemagne, Pologne et Ukraine | Moyen terme (2 à 4 ans) |

| Pression phytosanitaire liée au changement climatique | +0.5% | France, Allemagne et Espagne | Long terme (≥ 4 ans) |

| Plateformes de pulvérisation prescriptive basées sur l'Intelligence Artificielle (IA) | +0.4% | Allemagne, France, Royaume-Uni, Pologne et République tchèque | Moyen terme (2 à 4 ans) |

| Augmentation des superficies céréalières en Europe de l'Est | +0.3% | Ukraine, Pologne et Roumanie | Court terme (≤ 2 ans) |

| Approbations de pulvérisation aérienne par drone | +0.3% | Ukraine, Pologne et Roumanie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'Adoption de la Gestion Intégrée des Ravageurs (GIR)

Les clauses obligatoires de Gestion Intégrée des Ravageurs (GIR) intégrées dans les nouveaux éco-régimes de la Politique Agricole Commune remplacent les pulvérisations calendaires de routine par des interventions déclenchées par des seuils sur le marché européen des produits chimiques de protection des cultures. La France exige une surveillance documentée avant l'application de tout insecticide à large spectre, déplaçant 15% à 20% du volume hérité vers des produits à spectre étroit[1]Source : Ministère français de l'Agriculture, "Éco-régimes 2025," agriculture.gouv.fr. L'Allemagne a enregistré une hausse à deux chiffres des enregistrements de produits conformes à la GIR en 2025, confirmant que les pipelines de formulation se réorientent autour de la structure d'incitation. Les Pays-Bas ont étendu les mandats de GIR aux plantes ornementales, obligeant les producteurs à adopter des modèles de maladies pilotés par capteurs qui réduisent le nombre de pulvérisations d'environ un quart sans perte de rendement. L'Italie et l'Espagne suivent, avec un léger décalage, car des réseaux de conseil fragmentés ralentissent le déploiement, mais les deux marchés sont en bonne voie pour des variations significatives de la demande en l'espace de deux saisons. Ce moteur augmente sensiblement la demande de chimies sélectives et d'outils d'aide à la décision numériques, tout en supprimant le volume des insecticides génériques à large spectre.

Essor des Pratiques de Travail du Sol de Conservation

L'adoption du travail du sol réduit et du semis direct a bondi de 8% en 2025, les producteurs cherchant à bénéficier des incitations à la santé des sols et des économies de carburant sur le marché européen des produits chimiques de protection des cultures. En Allemagne, 3,2 millions d'hectares sont gérés selon les pratiques de travail du sol de conservation. L'absence de retournement du sol dans cette méthode entraîne souvent le maintien des graines de mauvaises herbes dans les couches supérieures du sol, nécessitant des taux d'application d'herbicides résiduels 20% à 30% plus élevés pour un contrôle efficace. Un schéma similaire est observé en Europe de l'Est, où la Pologne et l'Ukraine ont collectivement ajouté environ 400 000 hectares d'agriculture en semis direct. Cette expansion a entraîné une augmentation de 6% à 8% de la demande régionale en herbicides pour gérer efficacement les lits de semences non travaillés[2]Source : Fédération Européenne pour l'Agriculture de Conservation, "L'Agriculture de Conservation en Europe," ecaf.org. Les exploitations méditerranéennes sont en retard car les sols peu profonds sèchent rapidement, limitant le bénéfice agronomique. La réduction du travail du sol augmente également le risque de maladies telluriques, stimulant une utilisation plus large des traitements de semences au métalaxyl et au fludioxonil qui protègent les plantules lors d'une levée lente.

Pression Phytosanitaire Liée au Changement Climatique

Une hausse de 1,2 °C de la température hivernale moyenne entre 2020 et 2025 a raccourci la diapause des ravageurs et permis des générations supplémentaires, un vent favorable structurel pour les ventes d'insecticides sur le marché européen des produits chimiques de protection des cultures[3]Source : Agence Européenne pour l'Environnement, "Impacts du Changement Climatique sur l'Agriculture," eea.europa.eu. La France a enregistré trois générations de pucerons dans les céréales en 2025, contre deux historiquement, entraînant une application non planifiée de pyréthroïdes en fin de saison qui augmente les dépenses par hectare. Le chrysomèle du colza en Allemagne est désormais actif quatre semaines plus tôt, doublant la demande d'alternatives aux néonicotinoïdes malgré des interdictions partielles. La survie de la mouche de l'olive en Espagne et en Italie a également augmenté avec des hivers plus doux réduisant la mortalité naturelle, incitant à une utilisation renouvelée des organophosphorés et du spinosad. L'activité prolongée des limaces jusqu'en décembre dans les latitudes septentrionales augmente la fréquence des applications de molluscicides, renforçant la trajectoire de croissance des appâts au phosphate ferrique.

Augmentation des Superficies Céréalières en Europe de l'Est

Soutenue par des corridors d'exportation stables et une planification de cultures résistantes à la sécheresse, l'Ukraine a augmenté sa superficie en blé d'hiver à 5,2 millions d'hectares pour la récolte 2026, soit une augmentation de 9% par rapport à 2025. Parallèlement à la récolte record de 13,4 millions de tonnes de la Pologne, ce développement souligne le rétablissement de la région en tant que fournisseur mondial clé de blé. La Roumanie est en passe de mener l'Union Européenne (UE) dans les exportations d'orge pour la saison 2025/26, portée par une expansion de 150 000 hectares de la superficie cultivée. Cette croissance a accru la demande d'herbicides spécialisés tels que la pendiméthaline et le flufénacet. Selon les données du Ministère de l'Agriculture, cette tendance met en évidence un glissement vers les céréales d'hiver comme alternative résistante au climat aux cultures d'été. Les superficies occidentales sont saturées, de sorte que la croissance orientale reste le seul véritable levier de superficie. Bien que ce moteur soit sensible aux prix et cyclique, la forte demande de céréales au Moyen-Orient devrait maintenir les hectares à un niveau élevé au moins jusqu'en 2027.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions accélérées de substances actives clés | -0.7% | À l'échelle de l'UE ; les plus agressives en France, en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Augmentation des coûts d'enregistrement au titre du Règlement sur l'Enregistrement, l'Évaluation, l'Autorisation et la Restriction des Substances Chimiques (REACH) | -0.4% | Charge la plus élevée en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Lobby croissant des consommateurs végans et biologiques | -0.3% | Le Royaume-Uni, les Pays-Bas et l'Allemagne en tête | Long terme (≥ 4 ans) |

| Pénétration de pesticides contrefaits via des importations parallèles | -0.2% | Points d'entrée en Pologne, en Roumanie et en Bulgarie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions Accélérées de Substances Actives Clés

Après le retrait des objectifs obligatoires de réduction des pesticides de l'Union Européenne (UE) en 2024, les objectifs De la Ferme à la Table ont évolué pour se concentrer sur l'innovation basée sur les incitations. L'interdiction du glufosinate aux Pays-Bas, effective en janvier 2026, a perturbé les pratiques de dessiccation des pommes de terre, nécessitant un passage à la destruction mécanique des fanes. Cette transition entraîne un coût opérationnel supplémentaire pouvant atteindre 125 EUR (147,7 USD) par hectare, sur la base des références de l'Autorité néerlandaise de sécurité des aliments et des produits de consommation (NVWA). En revanche, les régulateurs d'Europe du Sud accordent des périodes de transition plus longues ; cependant, les mandats de durabilité imposés par les supermarchés accélèrent l'élimination progressive en retirant les produits des rayons avant les délais légaux. Ce changement réglementaire contraint les fournisseurs mondiaux à accélérer les investissements en reformulation, car la fenêtre de revenus pour les nouvelles chimies continue de se réduire sous les cycles de renouvellement stricts de l'Union Européenne.

Augmentation des Coûts d'Enregistrement au titre du Règlement sur l'Enregistrement, l'Évaluation, l'Autorisation et la Restriction des Substances Chimiques (REACH)

La conformité au Règlement sur l'Enregistrement, l'Évaluation, l'Autorisation et la Restriction des Substances Chimiques (REACH) exige de 8 millions à 12 millions EUR (8,5 millions à 12,7 millions USD) par molécule, une dépense qui écarte les petites et moyennes entreprises des nouveaux lancements de substances actives. Les études d'écotoxicologie représentent désormais 60% des coûts de dossier, car les régulateurs exigent des données multi-espèces et multi-générationnelles, et la France a prolongé les cycles d'examen à 36 mois en moyenne en 2025. Les Pays-Bas imposent des travaux supplémentaires sur les risques pour les pollinisateurs, ajoutant encore 1,6 million à 2,1 millions USD, réduisant les candidats viables et abaissant le nombre d'approbations à seulement trois à cinq nouvelles substances actives par an en Europe. Les grands innovateurs peuvent absorber cette charge, mais ils privilégient les cultures à fort potentiel, laissant les usages mineurs insuffisamment desservis et exposant les producteurs à l'accumulation de résistances. Ce goulot d'étranglement ralentit la chimie de remplacement pour les substances actives interdites, aggravant l'impact des politiques de retrait.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction : Leadership des Herbicides et Dynamisme des Molluscicides

Les herbicides représentaient 35,4% des revenus fonctionnels en 2025, consolidant leur position de plus grande part du marché européen des produits chimiques de protection des cultures. La dépendance aux céréales et grains maintient le glyphosate, la pendiméthaline et le flufénacet au cœur des pratiques agricoles, notamment en Allemagne, en France et en Pologne, où l'utilisation combinée représente plus de la moitié du volume régional. Les molluscicides, bien que partant d'une base faible, constituent la catégorie à la croissance la plus rapide, avec un CAGR de 4,4%, car les hivers humides prolongés élèvent la pression des limaces en France et au Royaume-Uni. L'écart croissant entre les besoins de contrôle des mauvaises herbes et des limaces contraint les formulateurs à maintenir la R&D sur les herbicides tout en augmentant simultanément la production de phosphate ferrique pour capter la demande émergente en molluscicides.

Les insecticides et les fongicides complètent les segments majeurs, les fongicides bénéficiant de l'augmentation des incidents de septoriose et de rouille dans les céréales du nord. La demande d'insecticides est en déclin, car les interdictions de néonicotinoïdes ont réduit les volumes de traitement des semences, bien que les pulvérisations de pyréthroïdes sur les légumes restent stables. Les nématicides représentent des segments de niche mais maintiennent une valeur stable en horticulture protégée et dans les rotations de pommes de terre, où les ravageurs telluriques présentent un risque économique élevé. Le contrôle réglementaire est inégal ; les fongicides et les herbicides font face aux délais de réapprobation les plus stricts, augmentant les coûts de reformulation, mais ils continuent d'ancrer les dépenses globales sur le marché européen des produits chimiques de protection des cultures.

Par Mode d'Application : Dominance Foliaire et Essor du Traitement des Semences

Les pulvérisations foliaires ont généré 47,8% des revenus de 2025, reflétant la dépendance historique aux programmes de fongicides et d'herbicides en diffusion large dans les systèmes de céréales et d'oléagineux à grande échelle. L'Allemagne et la France à elles seules représentaient près de la moitié du volume foliaire, avec des pics d'application d'avril à juin pour le contrôle des maladies et en septembre pour la gestion des mauvaises herbes en pré-levée. Le traitement des semences se développe à un CAGR de 3,5% jusqu'en 2031, porté par des enrobages insecticides co-formulés qui offrent à la fois la suppression des ravageurs et l'amélioration de la vigueur sous un seul enregistrement, créant des opportunités de capture de prix premium.

Le trempage du sol et la chimigation restent spécialisés, concentrés dans les Pays-Bas et le secteur des serres en Italie, où l'injection en ligne réduit les coûts de main-d'œuvre tout en améliorant l'uniformité. La fumigation est en déclin avec l'élimination progressive du bromure de méthyle et le resserrement des restrictions sur le 1,3-dichloropropène qui limitent l'approvisionnement. La Directive sur l'Utilisation Durable favorise les modes à système fermé tels que le traitement des semences et la chimigation, renforçant les trajectoires de croissance. Dans toutes les catégories, la sélection du mode est de plus en plus pilotée par des algorithmes à mesure que les plateformes d'Intelligence Artificielle (IA) affinent le calendrier et la dose, intégrant plus profondément les outils d'aide à la décision numériques dans le marché européen des produits chimiques de protection des cultures.

Par Type de Culture : Les Céréales à Grande Surface Ancrent la Demande, les Cultures Spécialisées Génèrent de la Valeur

Les céréales et grains ont capté 60,7% de la part du marché européen des produits chimiques de protection des cultures en 2025, soulignant leur rôle d'ancre principale des revenus. Cette domination reflète environ 28 millions d'hectares de blé, d'orge et de maïs en Allemagne, en France, en Pologne et en Ukraine, où les taux d'application moyens approchent 2,8 kilogrammes de substance active par hectare malgré la pression politique pour réduire l'utilisation globale. Les utilisations pour le gazon et les plantes ornementales partent d'une base bien plus petite mais devraient se développer à un CAGR de 3,6% de 2026 à 2031, le rythme le plus rapide dans la composition des segments, à mesure que les municipalités adoptent la pulvérisation localisée guidée par le Système de Positionnement Global (GPS) pour répondre aux mandats de parcs sans pesticides. Les conseils locaux du Royaume-Uni à eux seuls ont alloué 45 millions GBP (57 millions USD) en 2025 pour des modernisations d'équipements qui ont considérablement réduit le volume total d'herbicides tout en préservant les normes visuelles des espaces verts publics.

Les légumineuses et oléagineux occupent une position intermédiaire, tandis que les programmes intensifs d'herbicides de printemps dans les champs de colza et de tournesol français et allemands assurent l'établissement des peuplements contre les mauvaises herbes à germination rapide. Les fruits et légumes commandent des prix premium car les tomates, poivrons et concombres de serre en Espagne et en Italie font face à une pression persistante des maladies et des insectes qui entraîne des traitements répétés aux fongicides et insecticides. Les cultures commerciales telles que la betterave sucrière et le coton ne représentent qu'une petite fraction de la taille du marché européen des produits chimiques de protection des cultures, mais les interdictions de traitement des semences aux néonicotinoïdes poussent ces producteurs vers des applications foliaires de pyréthroïdes plus fréquentes pour maintenir le contrôle des ravageurs. Pour chaque culture mineure, la Directive de l'Union Européenne sur la Gestion Intégrée des Ravageurs applique des plans d'action spécifiques aux cultures, et les normes de résidus des détaillants pour l'horticulture à haute valeur ajoutée dépassent souvent les maximums légaux, obligeant les formulateurs à continuer de développer des options à risque réduit qui satisfont à la fois les régulateurs et les acheteurs.

Analyse Géographique

L'Allemagne a généré 21,4% des revenus de 2025, la part nationale la plus élevée du marché européen des produits chimiques de protection des cultures. Les rotations intensives de céréales, d'oléagineux et de betteraves sucrières entraînent des charges en herbicides et fongicides atteignant en moyenne 2,6 kilogrammes de substance active par hectare, tandis que les subventions aux pulvérisateurs de précision commencent à déplacer le volume des substances actives génériques vers des formulations sélectives à marges plus élevées. La France est le marché à la croissance la plus rapide avec un CAGR projeté de 4,8% jusqu'en 2031, car les paiements des éco-régimes récompensent l'adoption de la gestion intégrée des ravageurs et accélèrent la demande de chimies sélectives premium. Ce changement structurel augmente les dépenses par hectare même si le volume total de substances actives fait face à des plafonds réglementaires, positionnant la France pour une croissance supérieure à la région malgré les vents contraires politiques.

L'Espagne et l'Italie affichent une croissance à un chiffre moyen, ancrée dans les légumes de serre, où la pression des maladies entraîne une intensité fongicide plus élevée. Le Royaume-Uni maintient son alignement réglementaire sur les normes de l'Union Européenne (UE) après le Brexit, stabilisant les charges en fongicides pour les céréales près de 1,9 kilogramme par hectare. Les Pays-Bas dépassent leur poids foncier car l'horticulture sous serre consomme 10 à 15 fois plus d'énergie par hectare que les cultures en plein champ, tandis que le rebond de l'Ukraine dépend de la stabilité des corridors d'exportation et des réparations d'infrastructures. La Russie reste opaque en raison de données limitées, mais la croissance des superficies dans les oblasts du sud soutient probablement la demande en herbicides, bien que les contraintes d'approvisionnement liées aux sanctions créent des dynamiques locales uniques.

L'expansion des superficies en Europe de l'Est et l'adoption de la précision en Europe de l'Ouest propulsent conjointement le marché européen des produits chimiques de protection des cultures vers le haut. Bien que la base foncière de l'Allemagne soit mature, les dépenses par hectare pourraient augmenter à mesure que les applications guidées par l'Intelligence Artificielle (IA) favorisent les produits premium. La conversion biologique de la France constitue un frein, mais les gains des ventes numériques devraient dépasser les pertes de volume. Les régions du sud resteront intensives en fongicides à mesure que l'horticulture sous serre se développe pour répondre à la demande annuelle de produits frais. La convergence régionale dans l'application réglementaire est prévue pour 2028 à 2029, harmonisant davantage les portefeuilles de produits et les coûts de conformité entre les États membres.

Paysage Concurrentiel

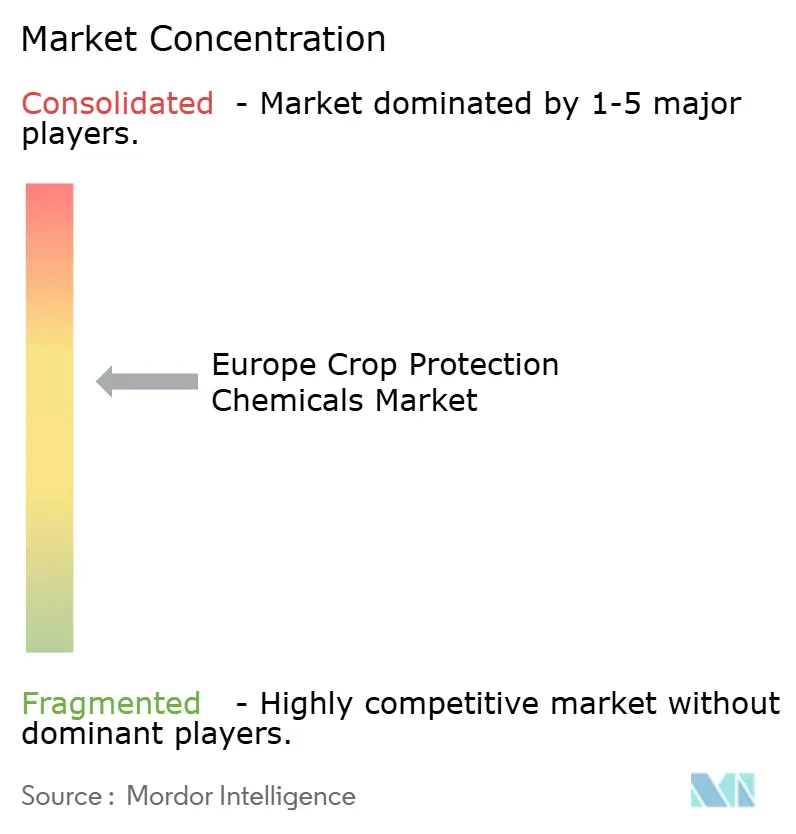

Les cinq premiers fournisseurs détenaient ensemble une part majoritaire du marché européen des produits chimiques de protection des cultures dans les ventes de 2025, signalant un marché européen des produits chimiques de protection des cultures modérément concentré. Syngenta Group Co., Ltd. et Bayer AG continuent d'ancrer ce bloc en associant de larges portefeuilles synthétiques à des plateformes de conseil numérique internes qui fidélisent les producteurs. Les deux entreprises ont redirigé leurs ressources des substances actives génériques vers des herbicides prêts pour la précision et des fongicides microencapsulés pour défendre les marges même si la concurrence par les prix s'intensifie. Leur capacité à financer des dossiers coûteux au titre du Règlement sur l'Enregistrement, l'Évaluation, l'Autorisation et la Restriction des Substances Chimiques (REACH) les maintient à l'avant-garde des pipelines d'enregistrement, préservant les avantages d'échelle sur les concurrents plus petits.

En dehors du premier niveau, BASF SE, Corteva Inc. et FMC Corporation renforcent leurs positions concurrentielles grâce à des expansions de capacité de traitement des semences, des insecticides à libération contrôlée et des fongicides céréaliers à ultra-faible volume. Des acteurs agiles post-brevet tels que UPL Limited et Nufarm Limited ont élargi leurs positions en 2025 en comblant les lacunes en glufosinate et chlorpyrifos à des prix 20% à 30% inférieurs aux produits de marque, tandis qu'Albaugh a utilisé des adjuvants propriétaires pour transformer des herbicides génériques en co-packs premium pour les systèmes de travail du sol de conservation. Des formulateurs spécialisés comme Kwizda Agro ciblent les vignobles en pente avec des formulations compatibles avec les drones, et Sipcam Oxon commercialise des packs de rotation de résistance sur toute la saison qui regroupent plusieurs modes d'action pour les céréales et les oléagineux. Des intermédiaires logistiques tels que Helm AG agrègent la demande fragmentée d'Europe de l'Est, comprimant les marges des distributeurs et élargissant la portée des fournisseurs secondaires.

La dynamique de croissance repose sur trois leviers qui traversent les niveaux d'entreprise. Premièrement, les outils de prescription numérique et l'analyse par drone permettent des contrats basés sur les résultats dans le blé du Royaume-Uni et le maïs français, faisant évoluer les modèles de revenus des litres vendus vers des garanties de contrôle. Deuxièmement, les autorisations d'utilisation d'urgence créées par les interdictions rapides de substances actives ouvrent des fenêtres d'approvisionnement temporaires que des formulateurs agiles peuvent exploiter avant que les titulaires complètent les enregistrements complets. Troisièmement, des fabricants verticalement intégrés comme Zhejiang Wynca Chemical Group Co., Ltd. exploitent une synthèse à faible coût pour sous-coter les titulaires jusqu'à 25% dans le glyphosate et les pyréthroïdes, élargissant leur part dans l'Europe de l'Est sensible aux prix. Collectivement, ces stratégies suggèrent que les innovateurs et les génériques à mouvement rapide continueront de remodeler l'équilibre concurrentiel jusqu'en 2031.

Leaders du Secteur Européen des Produits Chimiques de Protection des Cultures

Bayer AG

BASF SE

Corteva, Inc.

FMC Corporation

Syngenta Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : ADAMA et BASF SE ont conclu un accord stratégique de co-développement et de commercialisation pour Gilboa, le nouveau fongicide fluméthylsulforim d'ADAMA, visant les premiers lancements sur le blé en Grande-Bretagne en 2027 et un déploiement européen plus large d'ici 2029.

- Mars 2025 : FMC Corporation et Bayer AG ont signé un accord pour introduire l'herbicide actif du Groupe 13 Isoflex de FMC dans l'Union Européenne et en Grande-Bretagne, ciblant les graminées résistantes sur 30 millions d'hectares de céréales d'hiver une fois l'enregistrement auprès de l'Union Européenne (UE) obtenu en 2027.

- Janvier 2025 : Corteva Agriscience a dévoilé Broadway Ultra, un herbicide de post-levée qui combine deux substances actives de premier plan contre les graminées pour un contrôle amélioré du pâturin annuel, du ray-grass et du brome dans les rotations de céréales au Royaume-Uni.

Périmètre du Rapport sur le Marché Européen des Produits Chimiques de Protection des Cultures

Les produits chimiques de protection des cultures sont des substances chimiques utilisées en agriculture pour prévenir, contrôler ou éliminer les ravageurs, les maladies, les mauvaises herbes et autres organismes susceptibles d'endommager les cultures et de réduire les rendements. Ils comprennent les herbicides pour le contrôle des mauvaises herbes, les insecticides pour la gestion des insectes, les fongicides pour la prévention des maladies, et d'autres formulations spécialisées conçues pour protéger la santé des cultures, améliorer la productivité et assurer une production agricole constante.

Le Rapport sur le Marché Européen des Produits Chimiques de Protection des Cultures fournit une analyse complète du marché selon les fonctions clés telles que les fongicides, les insecticides, les herbicides, les nématicides et les molluscicides. Il examine en outre le marché par mode d'application, couvrant la pulvérisation foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation, et par type de culture, incluant les céréales et grains, les légumineuses et oléagineux, les fruits et légumes, les cultures commerciales et les cultures de gazon et ornementales. Sur le plan géographique, le rapport évalue les tendances en Allemagne, en France, en Espagne, en Russie, en Italie, au Royaume-Uni, aux Pays-Bas, en Ukraine et dans le Reste de l'Europe. Les prévisions du marché sont présentées en termes de valeur en USD et de volume en tonnes métriques.

| Fongicide |

| Insecticide |

| Herbicide |

| Nématicide |

| Molluscicide |

| Foliaire |

| Traitement des Semences |

| Traitement du Sol |

| Chimigation |

| Fumigation |

| Céréales et Grains |

| Légumineuses et Oléagineux |

| Fruits et Légumes |

| Cultures Commerciales |

| Gazon et Ornementales |

| Allemagne |

| France |

| Espagne |

| Russie |

| Italie |

| Royaume-Uni |

| Pays-Bas |

| Ukraine |

| Reste de l'Europe |

| Par Fonction | Fongicide |

| Insecticide | |

| Herbicide | |

| Nématicide | |

| Molluscicide | |

| Par Mode d'Application | Foliaire |

| Traitement des Semences | |

| Traitement du Sol | |

| Chimigation | |

| Fumigation | |

| Par Type de Culture | Céréales et Grains |

| Légumineuses et Oléagineux | |

| Fruits et Légumes | |

| Cultures Commerciales | |

| Gazon et Ornementales | |

| Par Région | Allemagne |

| France | |

| Espagne | |

| Russie | |

| Italie | |

| Royaume-Uni | |

| Pays-Bas | |

| Ukraine | |

| Reste de l'Europe |

Définition du marché

- Fonction - Les Produits Chimiques de Protection des Cultures sont appliqués pour contrôler ou prévenir les ravageurs, notamment les insectes, les champignons, les mauvaises herbes, les nématodes et les mollusques, afin d'éviter les dommages aux cultures et de protéger les rendements agricoles.

- Mode d'Application - Foliaire, Traitement des Semences, Traitement du Sol, Chimigation et Fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de Culture - Cela représente la consommation de produits chimiques de protection des cultures par les Céréales, les Légumineuses, les Oléagineux, les Fruits, les Légumes, le Gazon et les cultures Ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer plusieurs techniques de contrôle des mauvaises herbes tout au long de la saison de croissance pour donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides via des systèmes d'irrigation. |

| Limites Maximales de Résidus (LMR) | La Limite Maximale de Résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des Objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés Tolérantes aux Herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application des pesticides sur les cultures via un système d'irrigation. |

| Protection des Cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres qui causent des dommages aux cultures agricoles. |

| Traitement des Semences | Le traitement des semences aide à désinfecter les graines ou les plantules contre les ravageurs transmis par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de Contact | Les pesticides de contact préviennent la contamination des cultures et combattent les pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide Systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de la plante, protégeant ainsi la plante contre les attaques de pathogènes. |

| Administration Médicamenteuse de Masse (AMM) | L'administration médicamenteuse de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de Pré-levée | Les herbicides de pré-levée sont une forme de contrôle chimique des mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de Post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour contrôler les mauvaises herbes après la levée (germination) des graines ou des plantules. |

| Substances Actives | Les substances actives sont les produits chimiques dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership sur l'alimentation, l'agriculture, les ressources naturelles et les questions connexes. |

| Société de Science des Mauvaises Herbes d'Amérique (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (SC) est l'une des formulations de produits chimiques de protection des cultures avec des substances actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (WP) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (EC) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des pathogènes telluriques, ce qui entraîne des pertes de cultures ou de rendements. |

| Stratégie Australienne contre les Mauvaises Herbes (AWS) | La Stratégie Australienne contre les Mauvaises Herbes, détenue par le Comité de l'Environnement et des Espèces Envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société de Science des Mauvaises Herbes du Japon (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement