Taille et part du marché des molluscicides en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

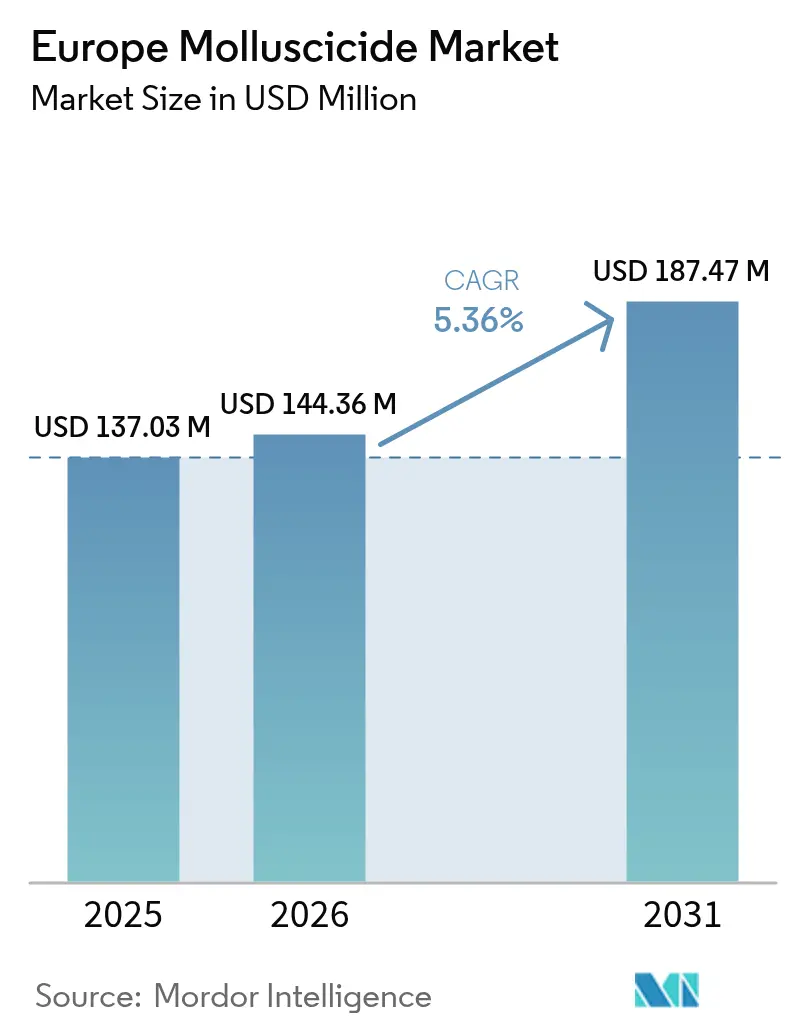

| Taille du marché de l'année de base (2025) | 137.03 Millions de dollars américains |

| Taille du Marché (2026) | 144.36 Millions de dollars américains |

| Taille du Marché (2031) | 187.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des molluscicides en Europe par Mordor Intelligence

La taille du marché des molluscicides en Europe en 2026 est estimée à 144,36 millions USD, en progression par rapport à la valeur 2025 de 137,03 millions USD, avec des projections pour 2031 s'établissant à 187,47 millions USD, croissant à un TCAC de 5,36 % sur la période 2026-2031. Cette trajectoire de croissance reflète la lutte du secteur agricole du continent contre une pression croissante des limaces et des escargots lors de saisons printanières plus humides, tout en naviguant simultanément dans le cadre du mandat de retrait progressif du métaldéhyde imposé par l'Union européenne en 2026. La transition réglementaire crée à la fois des perturbations et des opportunités, les formulations à base de phosphate de fer gagnant du terrain dans les segments de l'agriculture biologique et les technologies d'agriculture de précision réduisant les coûts d'application jusqu'à 40 % [1]Source : Agriculture and Horticulture Development Board, "Lutte intégrée contre les limaces", ahdb.org.uk . La consolidation reste limitée en raison des règles d'enregistrement nationales qui diffèrent selon les pays européens, laissant de la place pour de nouvelles solutions biologiques et robotiques. Les fluctuations du coût des matières premières pour le phosphate de fer et les démarches des distributeurs en faveur de produits sans produits chimiques constituent des obstacles à court terme, tandis que la recherche sur l'interférence ARN et les robots granulaires autonomes soutiennent la trajectoire à long terme.

Principaux enseignements du rapport

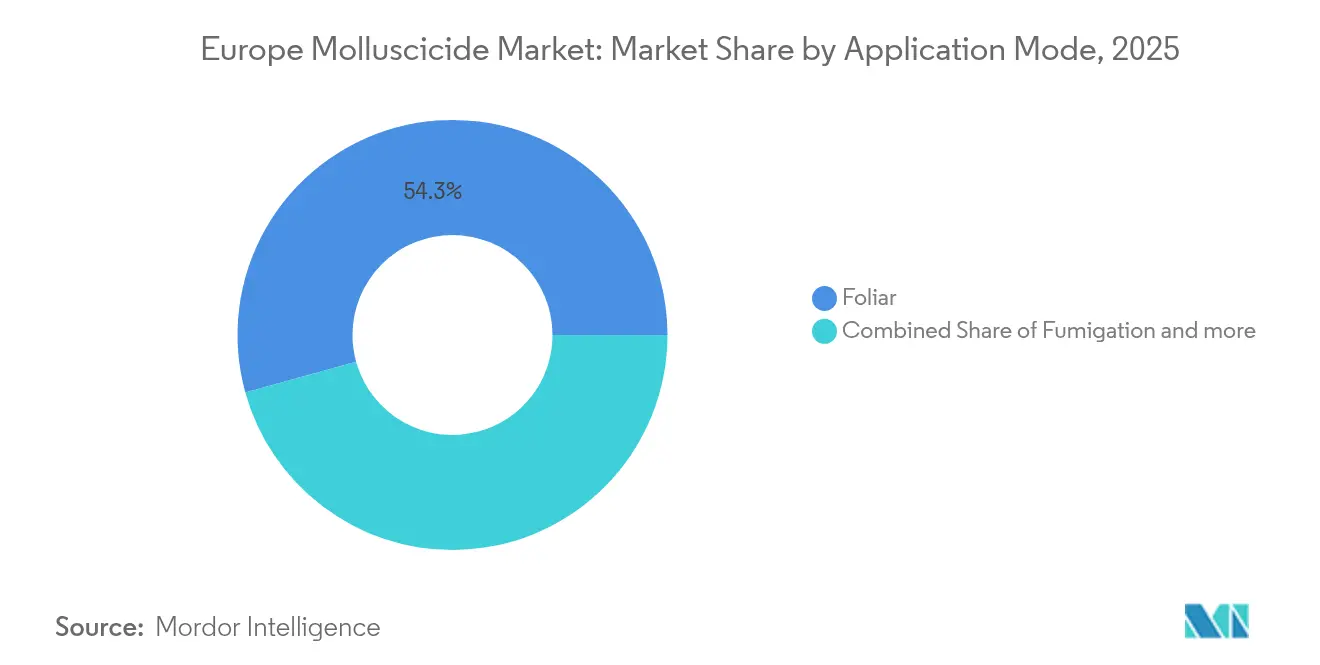

- Par mode d'application, les traitements foliaires ont dominé avec 54,30 % de la part du marché des molluscicides en Europe en 2025 et sont appelés à progresser à un TCAC de 5,47 % jusqu'en 2031.

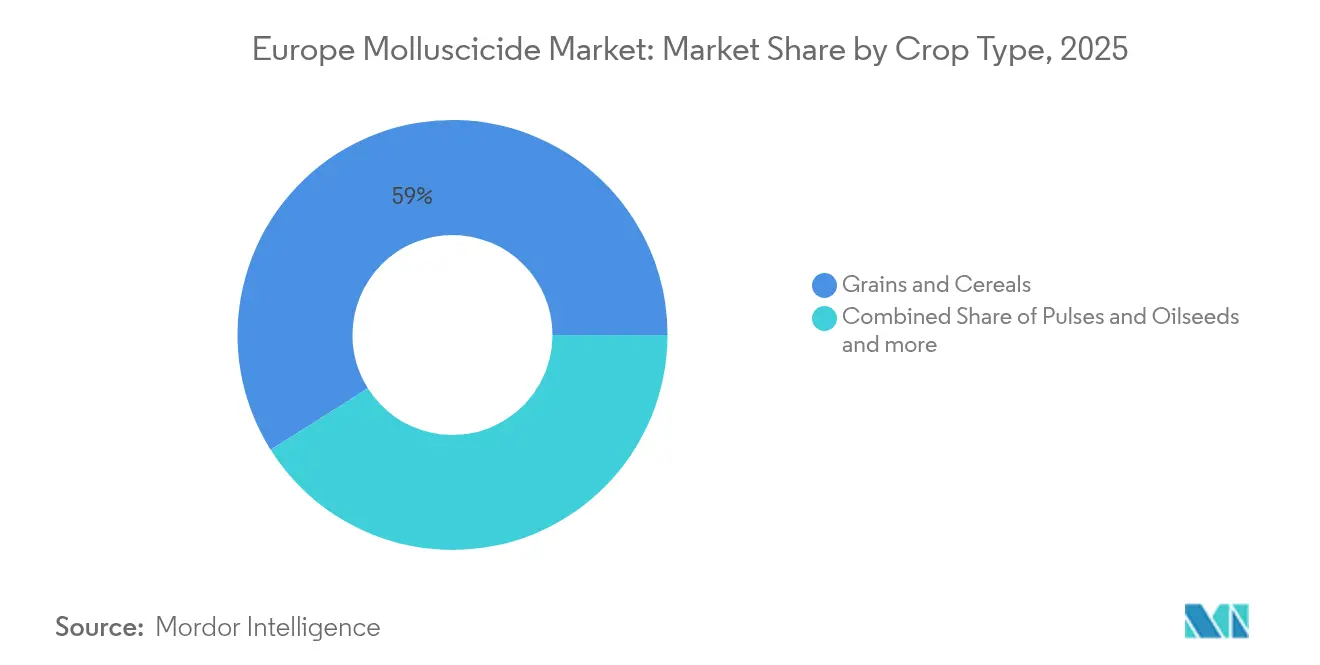

- Par type de culture, les céréales et grains représentaient 58,95 % de la taille du marché des molluscicides en Europe en 2025, tandis que les légumineuses et oléagineux devraient croître à un TCAC de 5,41 % entre 2026 et 2031.

- Par géographie, la France détenait 14,65 % de la part du marché des molluscicides en Europe en 2025, tandis que la Russie devrait se développer au TCAC le plus rapide, soit 8,05 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des molluscicides en Europe

Analyse d'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des infestations de limaces et d'escargots après des saisons printanières plus humides | +1.2% | Cœur de l'Europe occidentale, débordement vers l'Europe centrale | Court terme (≤ 2 ans) |

| Mandats de gestion intégrée des nuisibles stimulant l'utilisation ciblée de molluscicides | +0.9% | À l'échelle de l'Union européenne, plus fort en France et en Allemagne | Moyen terme (2-4 ans) |

| Approbation réglementaire des formulations à base de phosphate de fer élargissant la surface agricole utile | +0.8% | Régions d'agriculture biologique de l'Union européenne, leadership des Pays-Bas | Moyen terme (2-4 ans) |

| Robots de diffusion granulaire de précision réduisant les coûts de main-d'œuvre et stimulant l'adoption | +0.6% | Europe du Nord, gains précoces aux Pays-Bas et en Allemagne | Long terme (≥ 4 ans) |

| Technologies de contrôle des mollusques à base d'interférence ARN entrant en phase d'essais pilotes | +0.4% | Centres de recherche de l'Union européenne, essais sur le terrain en France et en Allemagne | Long terme (≥ 4 ans) |

| Demande en serres pour molluscicides liquides compatibles avec le goutte-à-goutte pour les cultures à haute valeur ajoutée | +0.5% | Europe méditerranéenne, Pays-Bas, cultures sous abri | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des infestations de limaces et d'escargots après des saisons printanières plus humides

Les régimes d'humidité liés au changement climatique à travers l'Europe remodèlent fondamentalement la dynamique des populations de mollusques, avec des augmentations des précipitations printanières de 15 à 20 % dans les principales régions agricoles créant des conditions de reproduction optimales pour les gastéropodes nuisibles. L'évaluation climatique 2024 de l'Agence européenne pour l'environnement documente la façon dont l'évolution des régimes de précipitations concentre les pluies sur des périodes plus courtes et plus intenses, créant les conditions d'humidité prolongée du sol qui déclenchent des cycles de reproduction explosifs des limaces [2]Source : Agence européenne pour l'environnement, "Évaluation européenne des risques climatiques", eea.europa.eu . Ce changement climatique impacte particulièrement les zones de production céréalière du nord de la France, de l'Allemagne et du Royaume-Uni, où les calendriers traditionnels de gestion des ravageurs ne correspondent plus aux périodes de pic d'infestation. Le marché des molluscicides en Europe s'appuie donc sur l'analyse prédictive pour synchroniser les applications avec les périodes de pic d'activité des gastéropodes.

Mandats de gestion intégrée des nuisibles stimulant l'utilisation ciblée de molluscicides

La mise en œuvre de la stratégie De la ferme à la table de l'Union européenne à travers les cadres nationaux de gestion intégrée des nuisibles stimule paradoxalement une utilisation plus sophistiquée des molluscicides plutôt que des réductions globales, car les agriculteurs recherchent des solutions ciblées conformes aux objectifs de réduction des pesticides tout en maintenant la protection des rendements. Le plan d'action national allemand sur la protection des végétaux, mis à jour en 2024, impose spécifiquement des applications de molluscicides basées sur des seuils, intégrées à des mesures culturales et biologiques, créant une demande pour des formulations de précision et des technologies d'application. Cette architecture réglementaire accroît la pénétration du marché des molluscicides en Europe pour les produits de précision à marges plus élevées et réduit les épandages indiscriminés de métaldéhyde.

Approbation réglementaire des formulations à base de phosphate de fer élargissant la surface agricole utile

Les molluscicides à base de phosphate de fer débloquent des segments précédemment inaccessibles de l'agriculture biologique et des zones sensibles sur le plan environnemental, avec le nouvel ingrédient actif Feralla d'ADAMA Agricultural Solutions Ltd. recevant l'enregistrement de l'Union européenne en 2024 pour une utilisation dans les systèmes de production biologique. Le composé ne comporte aucune restriction de zone tampon pour l'eau et est accepté dans un rayon de 50 mètres des parcelles biologiques, ajoutant environ 25 % de terres agricoles éligibles supplémentaires. Les producteurs biologiques de laitue et de brassicées, qui subissaient souvent des pertes de 40 % dans les champs, adoptent désormais des stations d'appâts qui se dégradent en nutriments de fer et de phosphate. La demande augmente également dans les zones riveraines où le ruissellement de métaldéhyde dépassait autrefois les limites de qualité de l'eau. Le marché des molluscicides en Europe se tourne donc vers une chimie à plus faible toxicité qui s'aligne sur les audits des éco-régimes et les normes de résidus des distributeurs.

Robots de diffusion granulaire de précision réduisant les coûts de main-d'œuvre et stimulant l'adoption

Les robots de terrain autonomes équipés de systèmes d'application granulaire guidés par GPS transforment l'économie du déploiement des molluscicides, réduisant les coûts de main-d'œuvre de 40 % tout en améliorant la précision du placement et en réduisant l'utilisation des substances actives par hectare. L'Agriculture and Horticulture Development Board du Royaume-Uni a documenté comment les robots de précision permettent un placement ciblé des appâts le long des rangées de cultures et des marges des champs où l'activité des limaces se concentre, plutôt que des applications en plein champ qui gaspillent le produit et augmentent l'exposition environnementale. À mesure que l'autonomie se répand, le marché des molluscicides en Europe bénéficie d'un modèle de service dans lequel les entreprises de robotique s'associent avec les distributeurs d'agrochimiques sur des contrats de paiement à l'hectare.

Analyse d'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Retrait progressif du métaldéhyde en Europe créant une incertitude dans les enregistrements | -0.7% | À l'échelle de l'Union européenne, impact le plus fort au Royaume- Uni et en France | Court terme (≤ 2 ans) |

| Hausse de la demande des consommateurs pour des produits sans produits chimiques | -0.5% | Marchés de détail d'Europe occidentale | Moyen terme (2-4 ans) |

| Programmes de conservation des coléoptères prédateurs réduisant la pression des ravageurs | -0.3% | Zones agro-écologiques en France et en Allemagne | Long terme (≥ 4 ans) |

| Volatilité du prix des matières premières du phosphate de fer comprimant les marges | -0.4% | Chaînes d'approvisionnement mondiales affectant les fabricants de l'Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retrait progressif du métaldéhyde en Europe créant une incertitude dans les enregistrements

Les licences de vente de métaldéhyde sont appelées à expirer en 2026, obligeant les entreprises à réorienter leurs stocks tout en naviguant dans les règles d'étiquetage transitionnelles. Les producteurs du Royaume-Uni ont connu des pénuries d'approvisionnement en 2024 lorsque les premières restrictions ont durci les seuils de qualité de l'eau, entraînant des autorisations d'urgence pour le phosphate ferrique [3]Source : Agriculture and Horticulture Development Board, "Lutte intégrée contre les limaces", ahdb.org.uk . Les petits fabricants font face à des coûts de dossier élevés lors de la reformulation, ce qui augmente le risque de sortie du marché. Les distributeurs doivent stocker des doubles chimistries pour la période transitoire, ajoutant une complexité logistique. Le marché des molluscicides en Europe supporte donc des coûts de conformité qui érodent les marges à court terme tout en accélérant le passage vers des substances actives plus écologiques.

Hausse de la demande des consommateurs pour des produits sans produits chimiques

Les supermarchés en Allemagne, en France et aux Pays-Bas développent des labels zéro pesticide qui excluent les appâts anti-limaces synthétiques. Les producteurs approvisionnant ces chaînes se tournent vers des pièges mécaniques ou des nématodes biologiques, réduisant ainsi le débit chimique. Bien que les prix premium compensent en partie la perte de revenus, le volume global du marché des molluscicides en Europe diminue à mesure que l'adoption de certifications augmente. Les fournisseurs répondent avec des gammes d'appâts neutres en carbone et des emballages recyclables pour s'aligner sur les critères d'évaluation des distributeurs, mais l'adoption varie selon les régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : les applications foliaires dominent le leadership du marché

Le mode d'application foliaire représente 54,30 % de la part de marché en 2025, avec une croissance projetée à un TCAC de 5,47 % jusqu'en 2031, reflétant sa compatibilité avec l'infrastructure de pulvérisation existante et les protocoles de gestion intégrée des nuisibles. La dominance découle de la capacité des applications foliaires à cibler simultanément les limaces adultes et les stades juvéniles, tout en permettant le mélange en cuve avec des fongicides et des insecticides lors des programmes de protection des cultures de routine.

La dominance du segment est encore renforcée par ses performances supérieures dans le contrôle précis des mollusques directement sur le feuillage, assurant une portée efficace sur les populations de ravageurs tout en minimisant l'exposition aux organismes non ciblés. La méthode d'application foliaire est particulièrement appréciée en raison de son effet durable, les substances actives adhérant aux surfaces des plantes et offrant une protection résiduelle contre les mollusques pendant de longues périodes. De plus, le segment connaît le taux de croissance le plus rapide du marché, porté par une adoption croissante parmi les agriculteurs en raison de son efficacité avérée et de sa facilité d'application pour différents types de cultures.

Par type de culture : les céréales et grains dominent les schémas d'utilisation

Les céréales et grains captent 58,95 % de la part de marché en 2025, portés par les dommages extensifs causés par les limaces dans les systèmes de production de blé, d'orge et d'avoine dans les zones agricoles d'Europe du Nord. La croissance du segment est particulièrement tirée par la nécessité de solutions efficaces de gestion des nuisibles dans la culture du blé, car les limaces peuvent causer des dommages significatifs aux semences fraîchement plantées et aux plantules. L'adoption de formulations avancées de pesticides agricoles, notamment celles à base de phosphate ferrique, devrait s'accélérer à mesure que les agriculteurs recherchent des solutions plus durables sur le plan environnemental mais tout aussi efficaces pour protéger leurs cultures céréalières des dommages causés par les mollusques.

Les légumineuses et oléagineux émergent comme le segment à la croissance la plus rapide, avec un TCAC de 5,41 %, reflétant l'expansion de la culture du colza et du tournesol en Europe de l'Est, où les changements climatiques favorisent ces rotations de cultures. Le segment des légumineuses et oléagineux est particulièrement significatif en raison de la demande croissante de colza et du besoin critique de gestion des mollusques dans ces cultures. Les réformes de la politique agricole commune de l'Union européenne en 2024 incitent à la diversification des cultures grâce aux paiements des éco-régimes, déplaçant potentiellement la demande de molluscicides vers les segments des légumineuses et oléagineux à mesure que les agriculteurs adoptent des rotations plus complexes.

Analyse géographique

La France est en tête de la consommation de molluscicides en Europe avec 14,65 % de part de marché en 2025, reflétant son importante production céréalière et ses systèmes agricoles intensifs qui favorisent la prolifération des limaces lors des saisons printanières humides. Le cadre de politique agricole du pays met l'accent sur le respect de la gestion intégrée des nuisibles dans le cadre des exigences des éco-régimes de la politique agricole commune, favorisant l'adoption de technologies d'application de précision et de formulations compatibles avec l'environnement.

L'Allemagne suit de près avec une présence significative sur le marché, concentrée dans ses régions agricoles du nord, où la pression des limaces s'intensifie lors des périodes d'humidité prolongées qui caractérisent l'évolution du climat européen. Le plan d'action national allemand sur la protection des végétaux, mis à jour en 2024, impose des applications de molluscicides basées sur des seuils qui favorisent les produits ciblés par rapport aux traitements en plein champ.

La Russie émerge comme le marché à la croissance la plus rapide, avec un TCAC de 8,05 % jusqu'en 2031, portée par des programmes de modernisation agricole et l'expansion de la culture de cultures sensibles aux limaces dans des régions précédemment considérées comme trop froides pour que des populations significatives de gastéropodes s'y développent. Les changements climatiques permettent l'expansion vers le nord des aires de répartition des mollusques, créant une nouvelle pression des nuisibles dans des zones agricoles qui nécessitaient historiquement des mesures minimales de contrôle des limaces.

Paysage concurrentiel

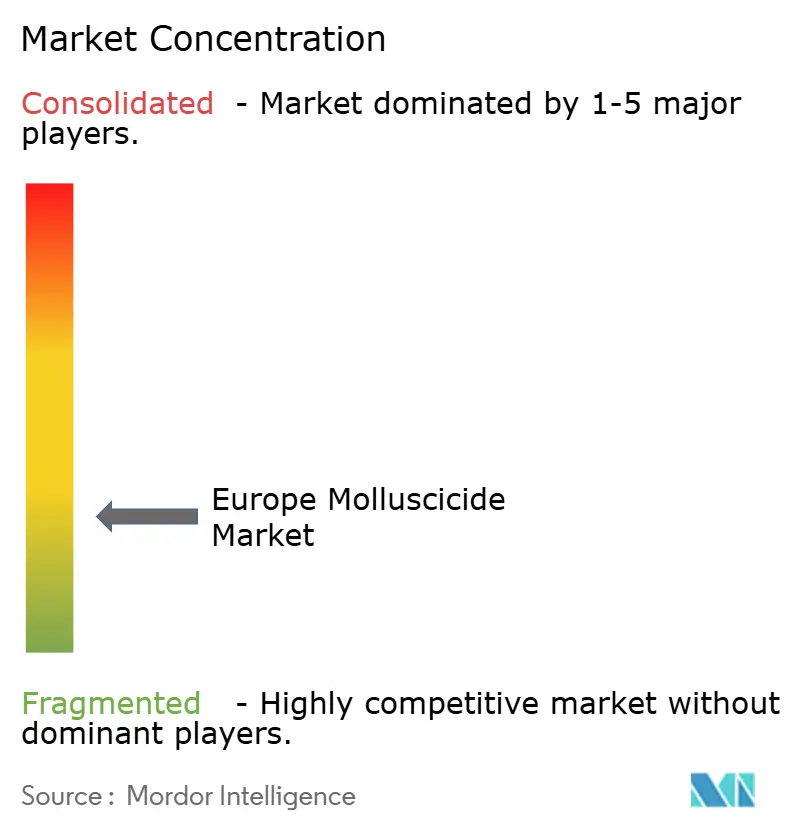

Le marché des molluscicides en Europe présente une structure fragmentée, comprenant un mélange de conglomérats agrochimiques mondiaux et de players régionaux spécialisés, tels que ADAMA Agricultural Solutions Ltd., W. Neudorff GmbH KG, Arxada, Mitsui & Co. Ltd (Certis Belchim) et Doff Portland Ltd. Les principaux fournisseurs de solutions agricoles maintiennent une présence significative sur le marché grâce à leurs réseaux de distribution établis et à leurs portefeuilles de produits complets, tandis que les players régionaux spécialisés s'appuient sur leur connaissance du marché local et leurs capacités de développement de produits ciblés. Le marché démontre une consolidation modérée, les principaux acteurs détenant collectivement une part de marché notable mais non dominante, indiquant de la place pour la concurrence et les nouveaux entrants.

Le secteur a été témoin d'une consolidation stratégique à travers des fusions et acquisitions, notamment parmi les grandes entreprises agrochimiques cherchant à renforcer leur position dans des régions spécifiques ou à élargir leurs offres de produits. Ces activités de fusions et acquisitions ont été motivées par la nécessité d'atteindre des économies d'échelle, d'améliorer les capacités de recherche et développement et d'élargir les réseaux de distribution. Les entreprises se concentrent de plus en plus sur le développement de solutions spécialisées pour des segments de cultures et des régions géographiques spécifiques, conduisant à des partenariats stratégiques et des collaborations avec des distributeurs locaux et des institutions de recherche.

Les start-ups de biotechnologie canalisent le capital-risque dans des séquences d'interférence ARN, s'associant avec des majors agrochimiques pour la montée en puissance et la navigation réglementaire. Les entreprises de matériel robotique collaborent avec les formulateurs de granulés pour fournir des offres de services groupés incluant l'appât et l'application comme une offre gérée. La variance dans les enregistrements nationaux fragmente encore le marché ; des exigences de données plus strictes de l'Union européenne pourraient éliminer les acteurs sous-dimensionnés au cours des cinq prochaines années. Les entreprises de taille intermédiaire qui manquent de profondeur en recherche et développement mais détiennent des licences locales pourraient devenir des cibles d'acquisition à mesure que les grandes entreprises recherchent des synergies de distribution et des bibliothèques de dossiers.

Leaders du secteur des molluscicides en Europe

ADAMA Agricultural Solutions Ltd.

W. Neudorff GmbH KG

Arxada

Mitsui & Co. Ltd (Certis Belchim)

Doff Portland Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : ADAMA Agricultural Solutions a reçu l'approbation réglementaire de l'Union européenne pour Feralla, une formulation de molluscicide à base de phosphate de fer de nouvelle génération conçue pour les applications en agriculture biologique. Le produit présente une résistance aux intempéries améliorée et une persistance sur le terrain prolongée par rapport aux composés de phosphate ferrique de première génération, répondant ainsi aux principales préoccupations d'efficacité dans les conditions climatiques européennes.

- Juillet 2024 : La Commission européenne a mis en œuvre de nouvelles réglementations phytosanitaires ciblant les espèces envahissantes de Pomacea (escargots pommes) avec des mesures de contrôle obligatoires dans tous les États membres. Les réglementations exigent une notification immédiate des infestations et des protocoles de réponse coordonnés qui peuvent augmenter la demande de molluscicides dans les régions touchées.

- Mars 2022 : Une nouvelle société appelée Certis Belchim BV a été formée par Mitsui & Co. Ltd en fusionnant sa récente acquisition Belchim Crop Protection et sa filiale européenne Certis Europe. Cela a été réalisé conformément aux termes d'un accord définitif.

Périmètre du rapport sur le marché des molluscicides en Europe

La chimigation, le foliaire, la fumigation et le traitement du sol sont couverts comme segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, le gazon et les plantes ornementales sont couverts comme segments par type de culture. La France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, l'Ukraine et le Royaume-Uni sont couverts comme segments par pays.| Foliaire |

| Traitement du sol |

| Chimigation |

| Fumigation |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Allemagne |

| France |

| Espagne |

| Russie |

| Italie |

| Royaume-Uni |

| Pays-Bas |

| Ukraine |

| Reste de l'Europe |

| Mode d'application | Foliaire |

| Traitement du sol | |

| Chimigation | |

| Fumigation | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales | |

| Géographie | Allemagne |

| France | |

| Espagne | |

| Russie | |

| Italie | |

| Royaume-Uni | |

| Pays-Bas | |

| Ukraine | |

| Reste de l'Europe |

Définition du marché

- Fonction - Les molluscicides sont des produits chimiques utilisés pour contrôler ou empêcher les mollusques d'endommager les cultures et prévenir les pertes de rendement.

- Mode d'application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués sur les cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les plantes ornementales.

| Mot-clé | Définition |

|---|---|

| GIC | La gestion intégrée des cultures adventices (GIC) est une approche visant à intégrer de multiples techniques de contrôle des mauvaises herbes tout au long de la saison de culture afin de donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Pathogène | Organisme responsable d'une maladie. |

| Herbirrigation | L'herbirrigation est une méthode efficace d'application d'herbicides à travers des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides sur les cultures à travers un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents nuisibles, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres, qui causent des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les semences ou les plantules contre les nuisibles transmis par les semences ou le sol. Des produits chimiques de protection des cultures, tels que des fongicides, des insecticides ou des nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les nuisibles. |

| Appât | Un appât est une nourriture ou tout autre matériau utilisé pour attirer un nuisible et l'éliminer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les nuisibles (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de la plante, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des nuisibles qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de désherbage chimique qui empêche les graines de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour contrôler les mauvaises herbes après la levée (germination) des semences ou des plantules. |

| Substances actives | Les substances actives sont les produits chimiques dans les pesticides qui tuent, contrôlent ou repoussent les nuisibles. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership sur l'alimentation, l'agriculture, les ressources naturelles et les questions connexes. |

| Weed Science Society of America (WSSA) | La WSSA, société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des substances actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée avec de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes du sol, entraînant des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (SAM) | La stratégie australienne contre les mauvaises herbes, détenue par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Weed Science Society of Japan (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à l'utilisation de la valeur des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement