Taille et parts du marché européen de la soude caustique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

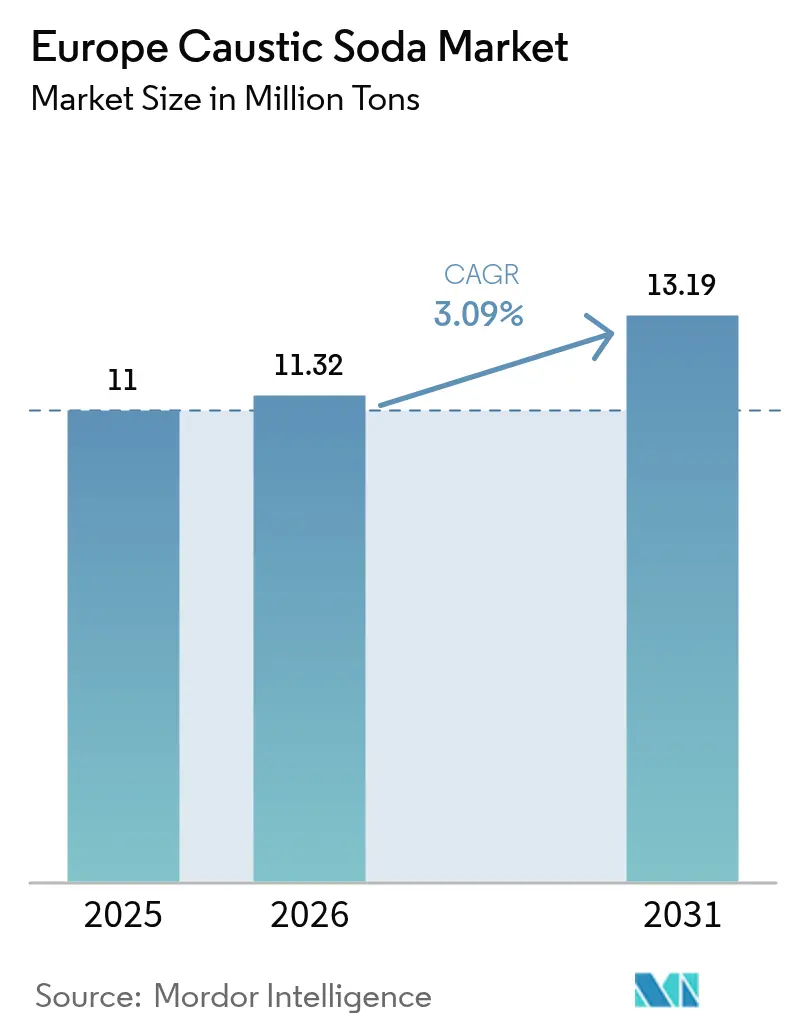

| Taille du marché de l'année de base (2025) | 11 Millions de tonnes |

| Volume du Marché (2026) | 11.32 Millions de tonnes |

| Volume du Marché (2031) | 13.19 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la soude caustique par Mordor Intelligence

La taille du marché européen de la soude caustique devrait passer de 11 millions de tonnes en 2025 à 11,32 millions de tonnes en 2026 et devrait atteindre 13,19 millions de tonnes d'ici 2031, à un CAGR de 3,09 % sur la période 2026-2031. La tension sur les approvisionnements en électricité, l'inflation des coûts tout au long des chaînes de valeur chlore-alcali et la nécessité de maintenir l'équilibre chlore-soude caustique après des réductions persistantes des capacités de chlorure de polyvinyle (PVC) reconfigurent les priorités d'investissement. Les grands producteurs sécurisent des contrats d'énergie renouvelable, les opérateurs de plus petite taille abandonnent les actifs à diaphragme à coût élevé, et les utilisateurs en aval se tournent vers les grades liquides pour rationaliser la logistique. Les vents réglementaires favorables liés aux mises à niveau des eaux usées, aux emballages à base de fibres et aux projets d'alumine de qualité batterie ancrent la demande structurelle, tandis que les tarifs énergétiques élevés et les obligations strictes REACH demeurent les principaux contrepoids. L'ensemble de ces forces explique pourquoi le marché européen de la soude caustique se développe à un rythme régulier plutôt qu'explosif.

Principaux enseignements du rapport

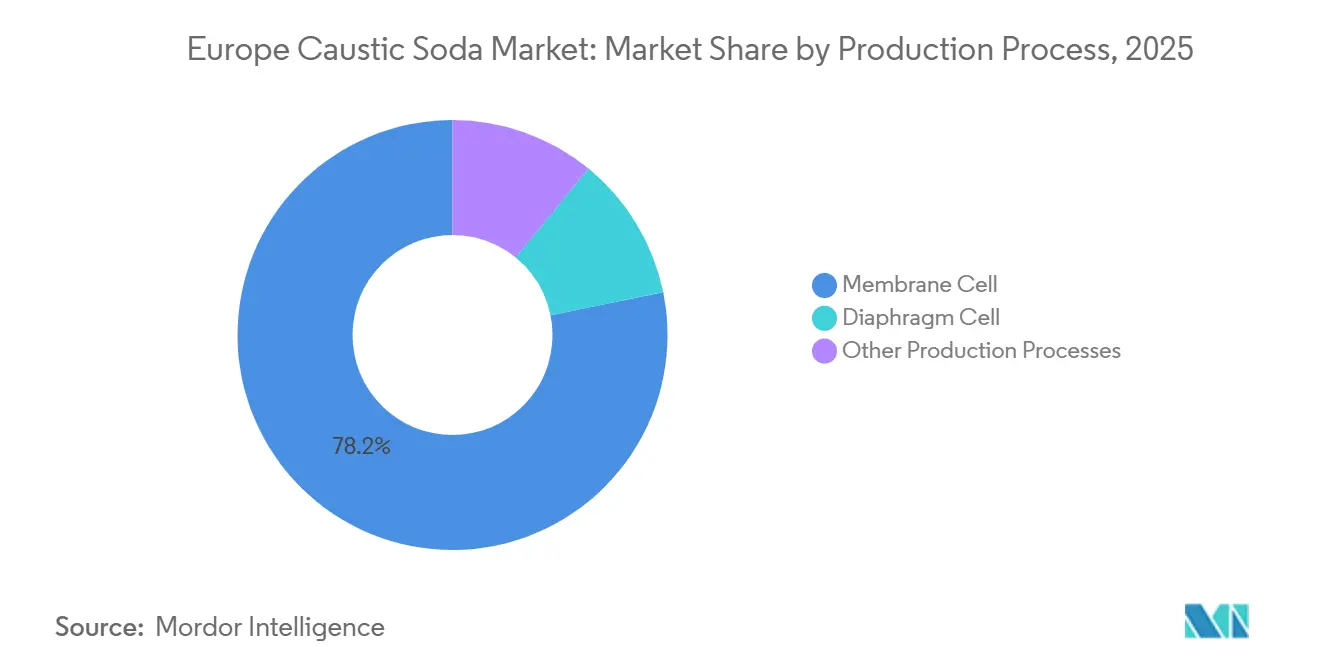

- La technologie à cellule à membrane a représenté 78,18 % des parts du marché européen de la soude caustique en 2025 et demeure la voie la plus économe en énergie, tandis que les autres procédés de production devraient croître à un CAGR de 3,22 % jusqu'en 2031.

- Les grades liquides ont représenté 61,22 % des volumes de 2025 et sont en passe d'augmenter à un CAGR de 4,29 % jusqu'en 2031, dépassant les formes solides grâce à des coûts de fret réduits et à l'adoption rapide du dosage automatisé à l'échelle des usines.

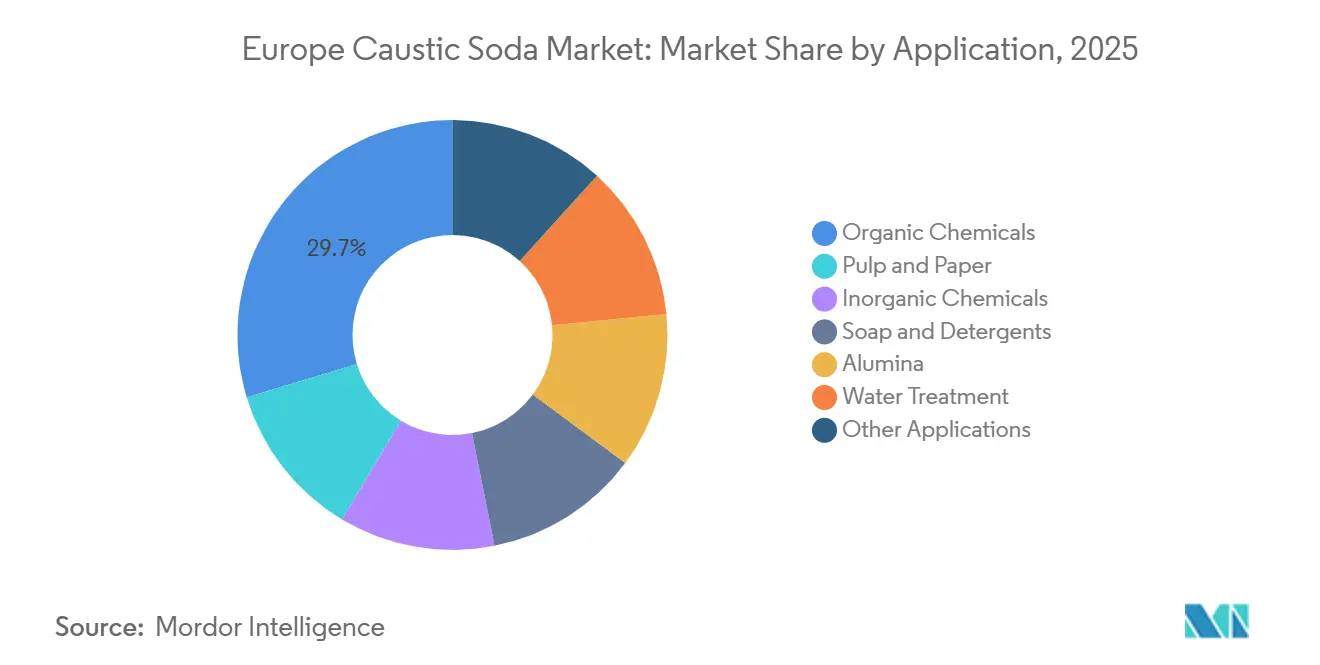

- Les produits chimiques organiques ont capté 29,69 % de la demande en 2025 ; le raffinage de l'alumine devrait enregistrer le CAGR le plus rapide à 3,47 % à mesure que les projets de qualité batterie relancent les raffineries ibériques à l'arrêt.

- Le reste de l'Europe a représenté 38,98 % des volumes en 2025, tandis que l'Espagne devrait afficher un CAGR de 4,77 %, soutenue par les ajouts de capacité d'Ercros et les dépenses municipales en matière d'eaux usées.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la soude caustique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante liée à l'application de traitement des eaux | +0.6% | Allemagne, France, Italie, Espagne, Pologne | Moyen terme (2 à 4 ans) |

| Demande croissante d'alumine liée à la chaîne d'approvisionnement des batteries pour véhicules électriques | +0.5% | Espagne, Italie, Allemagne | Long terme (≥ 4 ans) |

| Croissance des emballages à base de fibres | +0.4% | Région nordique, Allemagne, France | Moyen terme (2 à 4 ans) |

| Expansion des pôles de fabrication de savons et de détergents | +0.3% | Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Besoin croissant de synthèse chimique | +0.5% | Allemagne, Belgique, Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée à l'application de traitement des eaux

Les stations d'épuration municipales et industrielles doivent désormais satisfaire à la révision 2024/3019 de la directive sur le traitement des eaux urbaines résiduaires, qui étend le traitement tertiaire aux agglomérations de plus de 1 000 équivalents-habitants et prévoit des opérations à énergie nette nulle d'ici 2045[1]Agence européenne pour l'environnement, « Fiche d'information sur la directive relative au traitement des eaux urbaines résiduaires 2025 », eea.europa.eu. Cela impose 257 milliards EUR de mises à niveau d'ici 2050, augmentant l'utilisation de soude caustique pour l'élimination des nutriments et le contrôle du pH de 15 à 20 % sur la période de prévision. L'Allemagne et la France, qui détiennent ensemble environ 35 % de la capacité de traitement installée, ont respectivement inscrit 3,2 milliards EUR et 2,1 milliards EUR dans leurs budgets 2025 pour des programmes de réduction du phosphore. L'Espagne et l'Italie canalisent des fonds de cohésion vers des projets côtiers, tandis que la Pologne et la République tchèque décentralisent des unités à petite échelle qui favorisent le NaOH solide en sacs. Les fournisseurs de grades liquides à 50 % remportent des contrats d'approvisionnement pluriannuels à mesure que les services publics automatisent le dosage et renforcent les protocoles de sécurité au travail.

Demande croissante d'alumine liée à la chaîne d'approvisionnement des batteries pour véhicules électriques

Alcoa a entamé des négociations en 2024 pour relancer sa raffinerie de San Ciprián d'une capacité de 465 kilotonnes/an et explore un redémarrage partiel de l'actif de Portovesme d'une capacité de 800 kilotonnes/an, sous réserve d'accords d'énergie renouvelable inférieurs à 50 EUR/MWh[2]Alcoa, « Présentation aux investisseurs T3 2025 », alcoa.com. Ces deux projets dépendent de l'hydroxyde de sodium à raison de 50 à 80 kg par tonne d'alumine, les spécifications de qualité batterie relevant les seuils de pureté. Norsk Hydro, basée en Norvège, s'est engagée à utiliser 100 % d'intrants renouvelables dans ses opérations européennes d'alumine et d'aluminium d'ici 2030, créant des perspectives de co-implantation pour les usines à cellules à membrane à proximité de parcs éoliens et solaires. Les chimies de cathodes sodium-ion mentionnées dans les Perspectives sur les minéraux critiques de l'AIE élargissent encore les besoins en soude caustique à long terme.

Croissance des emballages à base de fibres

Le règlement sur les emballages et les déchets d'emballages (2025/40), ainsi que la directive sur les plastiques à usage unique, encouragent les usines de pâte kraft à augmenter la production de carton recyclable et de produits en fibres moulées. Les usines de Finlande, de Suède, d'Allemagne et de France ont consommé 40 à 80 kg de NaOH par tonne de pâte en 2025, et les acteurs majeurs UPM, Stora Enso et Smurfit Kappa ont affiché des gains de pâte de 8 à 12 % en glissement annuel sur 2024-2025. La Finlande a injecté 120 millions EUR dans des subventions de recherche et développement pour les bio-emballages, soutenant des lignes de pâte de dissolution qui fonctionnent exclusivement à la soude caustique liquide pour les lessiveurs continus. Les règles obligatoires sur le contenu recyclé dans le cadre de l'écoconception de l'UE rendent les substrats en papier plus attractifs que les plastiques vierges, consolidant la visibilité de la demande à long terme.

Expansion des pôles de fabrication de savons et de détergents

Unilever, Henkel et Procter & Gamble consolident leur production en Europe occidentale et centrale sur un nombre réduit de méga-sites. Henkel a investi 200 millions EUR à Düsseldorf en 2025 et ajoutera 25 000 tonnes/an de demande en NaOH une fois que les nouvelles lignes de détergents liquides atteindront leur régime permanent d'ici 2027. La tour de compactage de P&G à Amiens, d'un montant de 150 millions EUR, augmente la production de détergents en poudre de 18 %, se traduisant par un débit plus élevé de soude caustique. Les règles de formulation restreignant les phosphates stimulent une utilisation accrue de carbonate de soude et de silicates, tous deux dérivés en amont du NaOH, et Unilever s'est publiquement engagée à s'approvisionner exclusivement en soude caustique issue d'électricité renouvelable d'ici 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques élevés en Europe | −0.8% | Allemagne, Italie, Pays-Bas | Court terme (≤ 2 ans) |

| Conformité REACH et sécurité au travail | −0.2% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Réductions de cadence liées à l'équilibre chlore | −0.5% | Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques élevés en Europe

L'électricité représente plus de la moitié des coûts variables totaux du chlore-alcali en Europe. Malgré le recul par rapport aux pics de 2023, les tarifs industriels de 2024 ont atteint en moyenne 197 EUR/MWh, soit encore 85 % au-dessus de la base de 2020. La France, protégée par l'ARENH, paie 32 à 46 EUR/MWh, mais les producteurs néerlandais et allemands font face à des cotations à trois chiffres. La parité du gaz naturel avec le Henry Hub reste défavorable. En conséquence, Ercros a vu ses prix de vente moyens chuter de 41 % en glissement annuel, et les marges se sont comprimées à 6,5 % au premier semestre 2024. L'accord d'énergie renouvelable de 1,2 GW de Covestro avec RWE, effectif en 2026, vise à plafonner l'électricité livrée en dessous de 60 EUR/MWh pendant une décennie.

Conformité REACH et sécurité au travail

La conversion obligatoire à la membrane pour les unités à diaphragme existantes d'ici 2028, dans le cadre du document de référence sur les meilleures techniques disponibles (MTD) du secteur, intensifie les dépenses d'investissement. Le producteur tchèque Spolchemie a déclaré 8 millions EUR de frais REACH et de mises à niveau de surveillance en 2024, soit 12 % du chiffre d'affaires, contraignant à des garanties soutenues par l'État. Les systèmes de transfert en circuit fermé sont désormais obligatoires pour le NaOH au-dessus de 25 % en masse, ajoutant 15 à 25 millions EUR par site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé de production : les cellules à membrane maintiennent leur dominance grâce aux économies d'énergie

La technologie à membrane a représenté 78,18 % du volume de 2025, tandis que le segment des autres procédés de production croît à un CAGR plus rapide de 3,22 %. La taille du marché européen de la soude caustique pour la production par membrane est appelée à bénéficier du fait que chaque reconversion de diaphragme génère 20 à 30 % d'économies d'électricité. Des voies émergentes telles que les cellules à cathode dépolarisée à l'oxygène pourraient réduire la consommation d'énergie en dessous de 2 000 kWh/t, et Horizon Europe a réservé 45 millions EUR pour piloter cette technologie.

La part des diaphragmes existants, encore proche de 10 à 12 % en Pologne, en République tchèque et en Roumanie, se réduira à mesure que les délais de conversion de 2028 approcheront. Les producteurs qui retardent les mises à niveau risquent des pénalités REACH et la fuite de clients vers le NaOH bas carbone. Les cellules au mercure ont déjà disparu après la Convention de Minamata. Le marché européen de la soude caustique s'articule donc fermement autour des capacités à membrane, et toute nouvelle construction devrait déployer des salles de cellules de nouvelle génération compatibles avec la valorisation de l'hydrogène vert.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par forme : les grades liquides s'accélèrent grâce à l'économie du fret et de l'automatisation

Le NaOH liquide a représenté 61,22 % des expéditions en 2025 et devrait croître de 4,29 % jusqu'en 2031. Les utilisateurs finaux préfèrent la forme sans dilution car elle réduit les coûts de manutention de 15 à 20 % et s'intègre parfaitement aux systèmes de dosage automatisés dans les lessiveurs de pâte et les clarificateurs municipaux. Une citerne routière de 25 tonnes livre 12,5 tonnes de NaOH actif, souvent dans un rayon de 500 km, ce qui la rend attractive par rapport aux flocons, qui nécessitent des cuves de dissolution à forte intensité capitalistique. Par conséquent, le marché européen de la soude caustique se tourne de plus en plus vers le liquide, et les flottes de transport équipées d'iso-conteneurs en acier inoxydable connaissent un taux d'utilisation des actifs élevé.

Les formes solides défendent toutefois des niches dans la pharmacie, la transformation alimentaire et les stations d'eau rurales qui achètent des sacs de 25 kg pour la précision du dosage. La mercerisage textile en Turquie et en Europe centrale valorise également une pureté de 98 % en masse. Par conséquent, bien que les flocons connaissent une croissance plus lente, ils stabilisent les écarts de marge pour les vendeurs capables de basculer entre les formats d'emballage en fonction de la saisonnalité.

Par application : les produits chimiques organiques en tête, l'alumine donne le rythme

Les produits chimiques organiques ont représenté 29,69 % du volume de 2025, ancrés dans les époxy, les polycarbonates et les intermédiaires pharmaceutiques de haute pureté. Les fabricants de résines nationaux se protègent via des barrières antidumping, mais cherchent toujours à réduire les coûts grâce à des pipelines de NaOH captifs, liant le marché européen de la soude caustique toujours plus étroitement aux pôles de synthèse chimique en aval le long du corridor Rhin-Escaut.

Le raffinage de l'alumine affiche le CAGR le plus rapide à 3,47 % jusqu'en 2031, l'Espagne et l'Italie progressant vers des redémarrages de raffineries destinées aux chaînes d'approvisionnement de qualité batterie. Chaque tonne d'alumine par voie Bayer absorbe jusqu'à 80 kg de NaOH, de sorte que la seule réactivation de San Ciprián pourrait consommer 30 à 35 kilotonnes supplémentaires par an. La pâte et le papier se situent sur une trajectoire robuste mais moins élevée, soutenue par les commandes de carton kraft pour l'emballage du commerce électronique.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le reste de l'Europe a couvert 38,98 % de la demande de 2025, la Pologne, les Pays-Bas et les territoires nordiques de pâte à papier ayant maintenu des programmes d'approvisionnement solides. Le pôle de Brzeg Dolny de PCC SE achemine des expéditions liquides à travers l'Europe centrale par voie ferroviaire, tandis que les unités de Delfzijl et Hengelo de Nobian bénéficient d'un accès maritime aux clients de la mer du Nord. Les usines nordiques importent d'importants volumes de NaOH vers Kymi, Kaukas et Skutskär, en s'appuyant sur des corridors stables de cargaisons liquéfiées en provenance des producteurs baltes.

L'Espagne est la valeur aberrante en termes de croissance des volumes avec une projection de CAGR de 4,77 %. Ercros a porté sa production du premier semestre 2024 à 207 kilotonnes et a programmé des mises à niveau à membrane à Vila-seca et Tarragone. Combiné à 1,8 milliard EUR de dépenses d'investissement dans les eaux usées sur 2026-2028, les seuls services publics espagnols pourraient augmenter la demande de NaOH de plusieurs points de pourcentage. L'empreinte logistique est adaptée à la distribution par camion au sud des Pyrénées, aidée par des liaisons portuaires à Tarragone et Bilbao.

L'Allemagne reste le plus grand consommateur individuel, soutenue par la capacité nominale de 900 kilotonnes de Covestro et des usines de produits chimiques organiques regroupées. À partir de 2026, le contrat de bloc d'énergie renouvelable de 1,2 GW lié à RWE stabilise les courbes de coûts, permettant à Brunsbüttel et Krefeld-Uerdingen de commercialiser du NaOH « vert » à moins de 0,5 tonne de CO2 par tonne de produit. Les actifs de Berre en France et de Jemeppe en Belgique exploitent le plafond tarifaire de l'ARENH, maintenant des coûts variables unitaires compétitifs. Runcorn au Royaume-Uni est confrontée à des tarifs énergétiques volatils post-Brexit proches de 180 à 200 EUR/MWh, et les flux russes ont été réorientés vers l'est après les sanctions de 2022, rendant le marché européen continental de la soude caustique plus tourné vers l'intérieur qu'à n'importe quel moment de la décennie écoulée.

Paysage concurrentiel

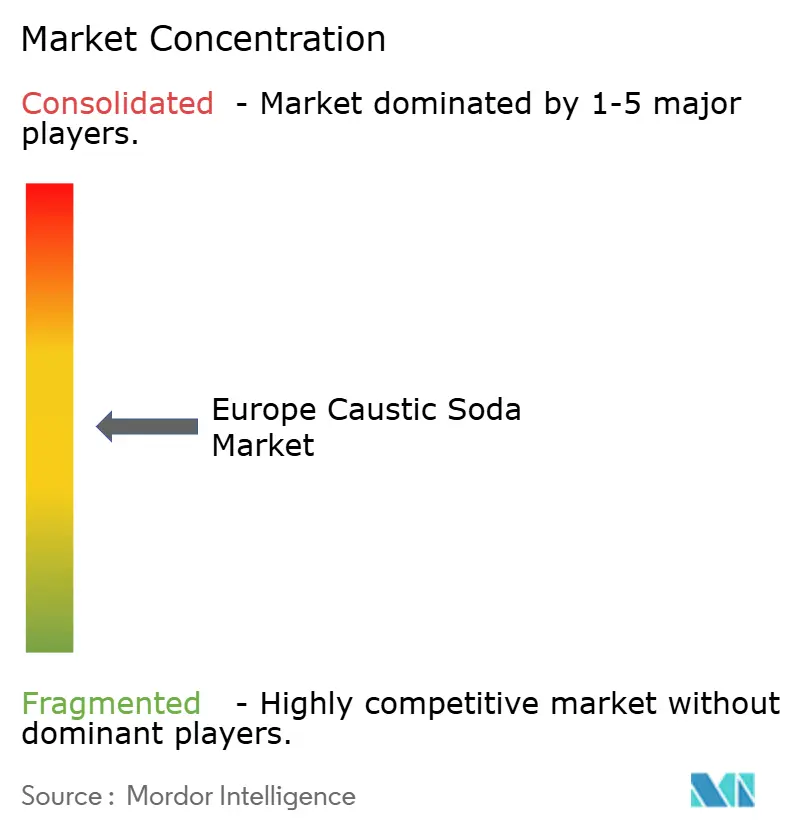

Le marché européen de la soude caustique est modérément consolidé. INEOS a lancé un NaOH certifié ISCC PLUS avec une réduction de carbone de 70 % en 2024 et a fermé Rheingarten en 2025 lorsque l'économie du chlore est devenue négative. Dow fermera Stade d'ici 2027, libérant des capitaux pour les lignes de matériaux de performance.

L'accord d'énergie décennal de Covestro avec RWE garantit un Scope 2 inférieur à 0,5 tonne de CO2 par tonne, un niveau que les clients des secteurs pharmaceutique et alimentaire stipulent désormais dans leurs cadres d'achat. Olin exploite ses unités d'époxyde internes pour absorber la co-production de chlore, couvrant les variations de marge tout au long de la chaîne intégrée. Nobian a changé de marque depuis AkzoNobel Specialties, se recentrant sur les boucles de chlore captif basées aux Pays-Bas alimentant l'hypochlorite de traitement des eaux.

Les producteurs de second rang Ercros, Spolchemie, Vynova, PCC SE et Kem One se partagent collectivement la majeure partie des 40 % restants. Le plan de sauvetage de Spolchemie en 2024 témoigne du poids des coûts de reconversion et de conformité REACH à une échelle inférieure à 200 kilotonnes.

Leaders du secteur européen de la soude caustique

INEOS

Nobian

Vynova Group

Kem One

Ercros

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Henkel a confirmé une mise à niveau de 200 millions EUR à Düsseldorf, ajoutant 30 % de capacité de détergents liquides avec une demande supplémentaire de 25 kilotonnes/an de soude caustique à partir de 2027.

- Août 2024 : INEOS a lancé une ligne de NaOH ultra-bas carbone certifiée ISCC PLUS, revendiquant 70 % d'émissions de cycle de vie inférieures à un produit à membrane standard.

Périmètre du rapport sur le marché européen de la soude caustique

La soude caustique (hydroxyde de sodium (NaOH)) est un ingrédient essentiel dans la fabrication de savons, de nettoyants et de détergents. L'hydroxyde de sodium est largement utilisé en raison de sa capacité à dissoudre les huiles, les graisses, les matières grasses et les dépôts à base de protéines.

Le marché européen de la soude caustique est segmenté par procédé de production, forme, application et géographie. Par procédé de production, le marché est segmenté en cellule à membrane, cellule à diaphragme et autres procédés de production. Par forme, le marché est segmenté en solide et liquide. Par application, le marché est segmenté en pâte et papier, produits chimiques organiques, produits chimiques inorganiques, savons et détergents, alumine, traitement des eaux et autres applications. Le rapport couvre également la taille du marché et les prévisions pour 6 pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (tonnes).

| Cellule à membrane |

| Cellule à diaphragme |

| Autres procédés de production (cellule au mercure (existante), électrodialyse directe émergente et électrosynthèse directe) |

| Solide |

| Liquide |

| Pâte et papier |

| Produits chimiques organiques |

| Produits chimiques inorganiques |

| Savons et détergents |

| Alumine |

| Traitement des eaux |

| Autres applications (transformation alimentaire et des aliments, etc.) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par procédé de production | Cellule à membrane |

| Cellule à diaphragme | |

| Autres procédés de production (cellule au mercure (existante), électrodialyse directe émergente et électrosynthèse directe) | |

| Par forme | Solide |

| Liquide | |

| Par application | Pâte et papier |

| Produits chimiques organiques | |

| Produits chimiques inorganiques | |

| Savons et détergents | |

| Alumine | |

| Traitement des eaux | |

| Autres applications (transformation alimentaire et des aliments, etc.) | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande européenne de soude caustique d'ici 2031 ?

Le volume devrait atteindre 13,19 millions de tonnes d'ici 2031, reflétant un CAGR de 3,09 % par rapport aux niveaux de 2026.

Quel procédé de production dominera l'offre ?

La technologie à cellule à membrane reste dominante, fournissant 78,18 % de la production de 2025 et offrant 20 à 30 % d'économies d'énergie par rapport aux unités à diaphragme.

Pourquoi l'Espagne est-elle le consommateur à la croissance la plus rapide ?

L'Espagne bénéficie des expansions d'Ercros et du redémarrage potentiel de la raffinerie d'alumine San Ciprián d'Alcoa, propulsant les volumes de soude caustique à un CAGR de 4,77 %.

Quel rôle joue la réglementation sur les eaux usées dans la demande ?

La directive révisée sur le traitement des eaux urbaines résiduaires impose 257 milliards EUR de mises à niveau, augmentant l'utilisation d'hydroxyde de sodium pour le contrôle du pH et des nutriments de 15 à 20 %.

Comment les producteurs font-ils face aux coûts élevés de l'électricité ?

Les grands acteurs tels que Covestro et INEOS signent des contrats d'énergie renouvelable à long terme qui fixent les prix livrés en dessous de 60 EUR/MWh et réduisent les émissions de Scope 2 en dessous de 0,5 tonne de CO2 par tonne.

Dernière mise à jour de la page le: