Taille et part du marché européen du crédit automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

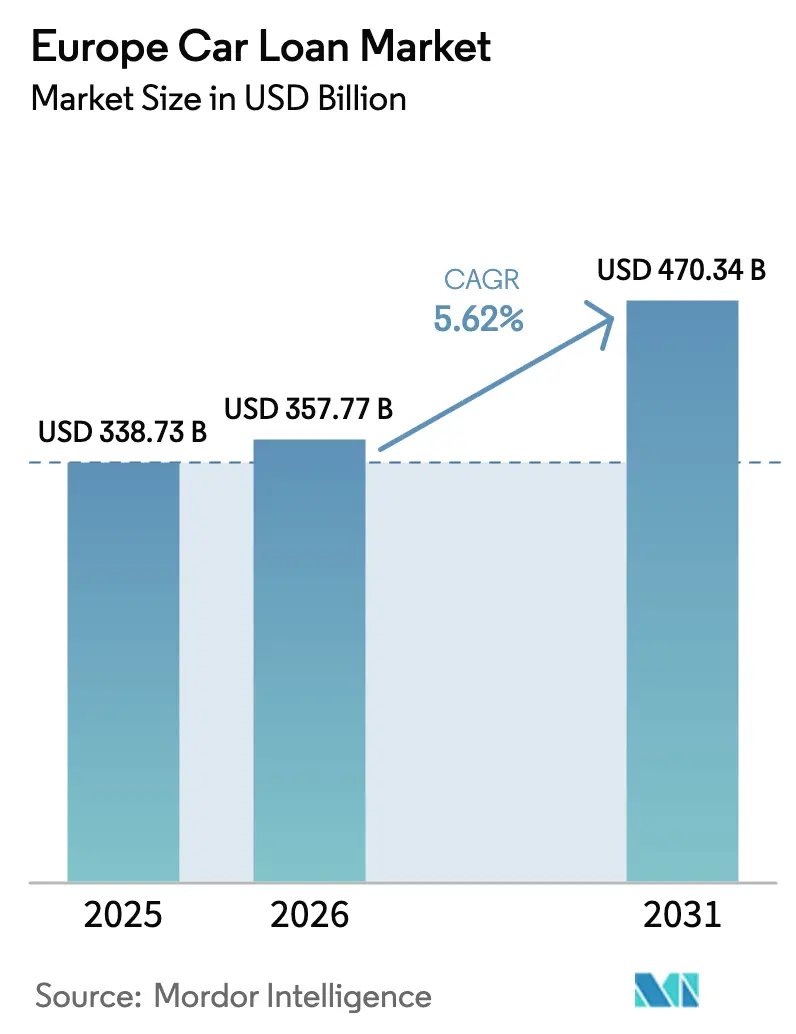

| Taille du marché de l'année de base (2025) | 338.73 Milliards de dollars |

| Taille du Marché (2026) | 357.77 Milliards de dollars |

| Taille du Marché (2031) | 470.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du crédit automobile par Mordor Intelligence

La taille du marché européen du crédit automobile était évaluée à 338,73 milliards USD en 2025 et devrait croître de 357,77 milliards USD en 2026 pour atteindre 470,34 milliards USD d'ici 2031, à un TCAC de 5,62 % durant la période de prévision (2026-2031).

Un changement s'opère des portefeuilles à dominante de crédit-bail vers le crédit soumis à vérification des revenus, alors que les prêteurs recalibrent leur exposition au risque de valeur résiduelle pour les véhicules électriques à batterie, tandis que les perspectives réglementaires évoluent avec l'objectif 2035 de l'Union européenne ajusté à une réduction de 90 % des émissions à l'échappement fin 2025. Les véhicules électriques à batterie représentaient 17,4 % des nouvelles immatriculations en 2025, ce qui renforce la demande de crédit pour des véhicules à prix plus élevé, mais amplifie également l'incertitude sur la valeur résiduelle. Les prêteurs en Espagne et en Italie ont déjà durci leurs critères de souscription sur les véhicules électriques d'occasion après que les ratios prêt-valeur ont dépassé des niveaux prudents en 2025, un pivot qui a coïncidé avec des contrôles de risque plus stricts dans les réseaux non captifs à la suite du programme d'indemnisation du Royaume-Uni pour les pratiques historiques de commission. La souscription numérique continue de gagner des parts, aidée par les flux de données d'open banking dans le cadre de la DSP2, tandis que les filiales de financement captives exercent un pouvoir de fixation des prix sur les crédits pour véhicules électriques et les structures ballon pour soutenir les ventes des constructeurs, même en resserrant les critères de crédit sur les garanties volatiles.

Points clés du rapport

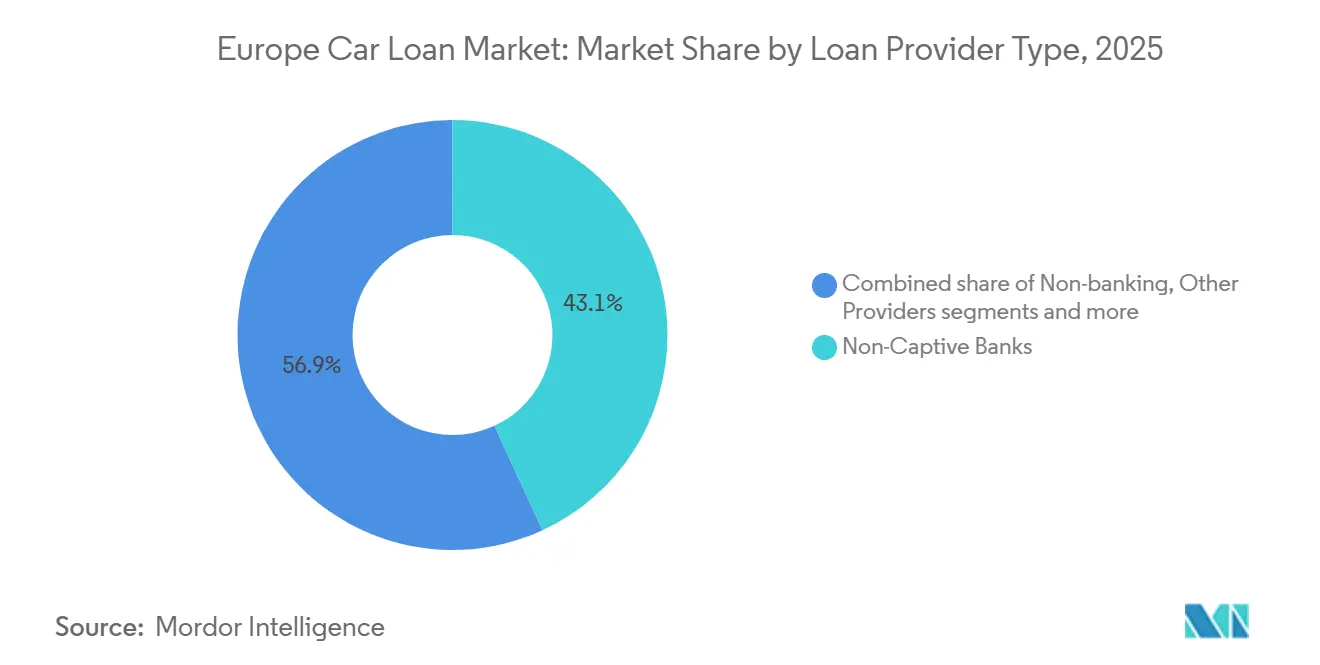

- Par type de prestataire, les banques non captives détenaient 43,12 % de la part du marché européen du crédit automobile en 2025, tandis que les prestataires de services financiers non bancaires affichaient la croissance la plus rapide avec un TCAC de 7,42 % jusqu'en 2031.

- Par type de véhicule, le financement des voitures d'occasion représentait une part de 54,31 % de la taille du marché européen du crédit automobile en 2025 et progresse à un TCAC de 6,39 % sur la période de prévision.

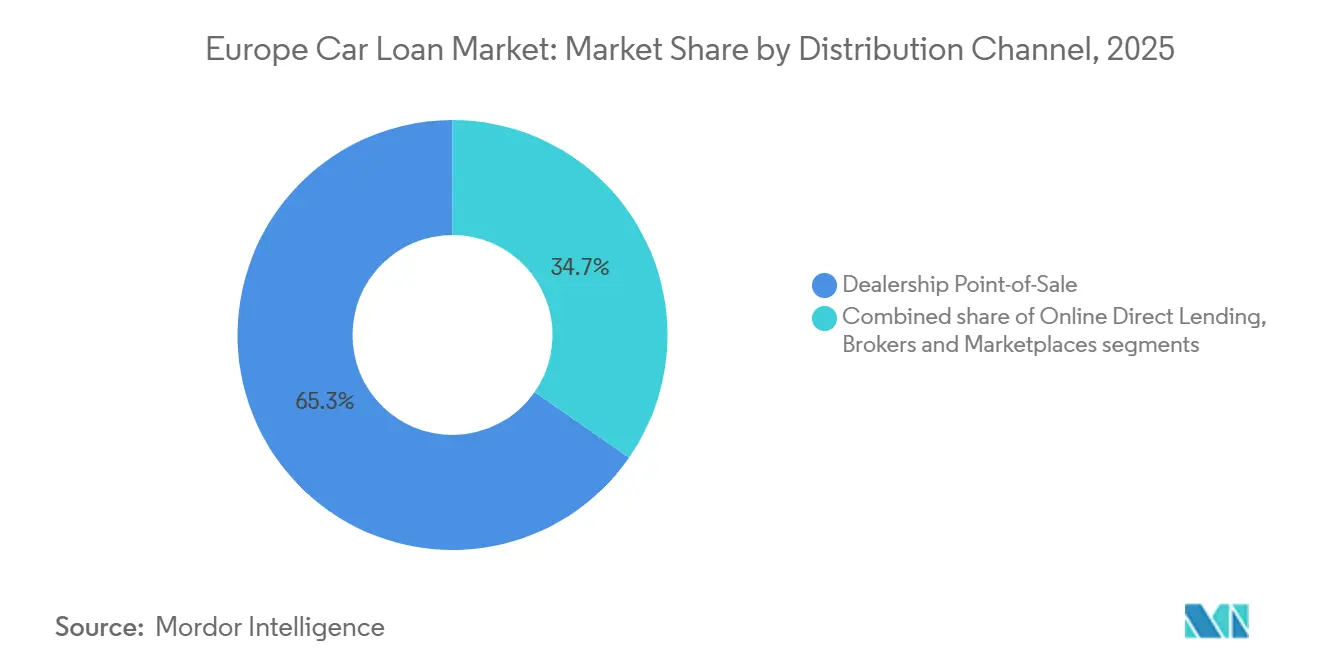

- Par canal de distribution, le financement au point de vente en concession était en tête avec 65,34 % de part du marché européen du crédit automobile en 2025 ; le prêt direct en ligne enregistre le TCAC projeté le plus élevé à 6,83 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 26,75 % de la part du marché européen du crédit automobile en 2025, tandis que l'Espagne devrait progresser à un TCAC de 8,51 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du crédit automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations à l'adoption des véhicules électriques accélérant la demande de crédit | +1.2% | UE-27, Allemagne, France, pays nordiques, Benelux, Espagne | Moyen terme (2-4 ans) |

| Montée en puissance des plateformes de souscription numérique et en ligne | +0.9% | Marchés principaux de l'UE, Royaume-Uni, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Hausse de la pénétration du financement des voitures d'occasion | +1.5% | Europe du Sud, UE-27, Europe élargie | Long terme (≥ 4 ans) |

| Évaluation alternative du crédit permise par la DSP2 | +0.7% | UE-27, Royaume-Uni, Pays-Bas, Belgique, pays nordiques | Moyen terme (2-4 ans) |

| Flux ABS et de crédit privé réduisant les coûts de financement | +0.6% | Espagne, Allemagne, France, Europe élargie | Court terme (≤ 2 ans) |

| Objectifs CO2 de l'UE et subventions stimulant la demande de véhicules électriques et les montants des crédits | +1.3% | UE-27 et Norvège, plus marqué en Allemagne, France, Espagne, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations à l'adoption des véhicules électriques accélérant la demande de crédit

L'Allemagne a relancé un programme de subvention aux véhicules électriques à échelle sociale le 1er janvier 2026, avec un budget de 3 milliards EUR ciblant jusqu'à 800 000 véhicules d'ici 2029, ce qui soutient l'accessibilité financière pour les primo-accédants et ancre les pipelines de crédit à terme dans le plus grand marché national[1]Observatoire européen des carburants alternatifs, « Programme d'incitation aux véhicules électriques 2026 de l'Allemagne », EAFO, alternative-fuels-observatory.ec.europa.eu. Les véhicules électriques à batterie ont représenté 17,4 % des immatriculations de voitures neuves dans l'UE en 2025, augmentant la part des crédits à montant élevé tout en incitant les prêteurs à affiner la souscription spécifique aux véhicules électriques. ACEA.AUTO. La France a maintenu son soutien fiscal dans le cadre de son dispositif d'éco-bonus, tandis que la déduction fiscale de 15 % sur le revenu de l'Espagne pour les achats de véhicules électriques a apporté un soutien incrémental à la demande et influencé les résultats en matière d'accessibilité au crédit en 2025[2]Observatoire européen des carburants alternatifs, « Programme d'incitation aux véhicules électriques 2026 de l'Allemagne », EAFO, alternative-fuels-observatory.ec.europa.eu. La combinaison de politiques de longue date de la Norvège a permis d'atteindre une part de ventes de véhicules électriques à batterie de 88 % en 2025, un exemple de forte pénétration qui informe le plafond pour la souscription de crédits axés sur les véhicules électriques dans le cadre d'incitations soutenues et d'écosystèmes de recharge matures. Le cadre réglementaire de l'UE pour la fin de la décennie maintient la pression sur les constructeurs pour qu'ils vendent une masse critique de véhicules zéro émission, une dynamique qui pousse les captives à proposer des taux annuels effectifs globaux promotionnels et des produits ballon pour convertir l'intérêt en salle d'exposition en contrats financés. Ces soutiens élèvent collectivement le plancher des portefeuilles orientés véhicules électriques au sein du marché européen du crédit automobile, alors que les ménages répondent aux écarts de prix initiaux par un financement structuré qui étale les coûts sur des durées plus longues.

Montée en puissance des plateformes de souscription numérique et en ligne

La numérisation de la souscription de crédits continue de comprimer les coûts d'acquisition et d'améliorer les délais de décision, les prêteurs signalant une croissance à deux chiffres des volumes dématérialisés et une adoption plus profonde de la signature électronique et de la vérification d'identité à distance[3]Wolters Kluwer, « Tendances actuelles de la numérisation du crédit automobile », Wolters Kluwer, wolterskluwer.com. L'open banking dans le cadre de la DSP2 permet des vérifications d'accessibilité financière en temps réel basées sur les données de transaction plutôt que sur des fiches de paie statiques, ce qui élargit le crédit adressable tout en aidant à gérer le risque pour les clients à historique de crédit limité ou à revenus variables. En Belgique, KBC a observé une adoption numérique prononcée pour le financement des véhicules électriques en 2025, notamment une sélection généralisée de structures ballon pour les voitures électriques de moins de trois ans et une forte volonté des consommateurs de réaliser l'ensemble du parcours entièrement en ligne. Les prêteurs du Royaume-Uni renforcent les pistes d'audit numériques après que l'initiative d'indemnisation de la Financial Conduct Authority a élevé le niveau de conformité et accru la valeur des parcours propres, sans intermédiaire. Les fonctionnalités de finance intégrée apparaissent désormais sur les plateformes des constructeurs et des banques à travers le continent, et des outils tels que le simulateur de crédit automobile en ligne de BBVA raccourcissent les délais de décision tout en adaptant les offres de taux annuels effectifs globaux aux choix de groupe motopropulseur. Ces tendances renforcent le glissement structurel vers les canaux numériques au sein du marché européen du crédit automobile, alors que les prêteurs alignent leurs investissements technologiques sur l'évolution du comportement des consommateurs.

Hausse de la pénétration du financement des voitures d'occasion

Le financement des voitures d'occasion a pris une avance durable en termes de part de valeur et de croissance, soutenu par les besoins d'accessibilité financière et une activité plus profonde sur le marché secondaire, notamment des cycles de possession de véhicules prolongés et des retours de flotte qui renouvellent l'offre. Au Royaume-Uni, les transactions de voitures d'occasion ont de nouveau progressé en 2025, et en Espagne le marché secondaire a dépassé 2 millions de transactions, deux signaux que la base de financement se tourne vers des véhicules plus anciens même si la pénétration des véhicules électriques progresse graduellement à partir d'une base faible. La divergence des valeurs résiduelles est désormais un enjeu central de souscription, avec un taux de rétention de valeur à trois ans pour les véhicules électriques à batterie en Italie proche de 26 % contre des niveaux bien plus élevés pour les modèles diesel et hybrides, ce qui contraint le financement ballon sans protection de rachat. La banque centrale espagnole a mis en évidence des pratiques plus prudentes dans le crédit à la consommation par rapport aux prêts hypothécaires, alors que les prêteurs gèrent la volatilité des garanties qui accompagne les nouveaux groupes motopropulseurs. Les communications d'entreprises confirment la pression, avec une dépréciation au quatrième trimestre 2025 chez un grand bailleur européen après que la direction a révisé à la baisse les valeurs de revente des véhicules électriques d'occasion en ligne avec des cycles technologiques en évolution rapide. Les formules d'abonnement et de location qui font circuler rapidement les actifs ajoutent des voies de financement pour les stocks plus anciens, ce qui renforce encore la position des véhicules d'occasion sur le marché européen du crédit automobile.

Évaluation alternative du crédit permise par la DSP2

La DSP2 est devenue une base pratique pour la souscription basée sur les données avec consentement, permettant aux prêteurs de saisir les dynamiques de dépenses et de revenus que les bureaux de crédit traditionnels négligent et d'adapter les lignes de crédit avec plus de précision. Les superviseurs ont signalé le surendettement des consommateurs comme un point de vigilance en 2025, ce qui encourage des modèles d'utilisation responsable qui s'appuient sur des flux de transactions actualisés et des vérifications d'accessibilité financière démontrables. Les données de crédit aux ménages en Espagne montrent une reprise du crédit à la consommation en 2025, aidée en partie par un emploi plus solide et l'adoption plus large de la souscription numérique, ce qui souligne le rôle de la finance ouverte dans l'élargissement des emprunteurs adressables. La prochaine Directive sur le crédit aux consommateurs 2 étend le champ de protection des consommateurs aux produits de faible montant et de courte durée d'ici fin 2026, ce qui augmentera les coûts de conformité de base et renforcera l'argument en faveur des plateformes panrégionales. Les prêteurs sur plateforme qui fusionnent les données DSP2 avec l'apprentissage automatique explicable bénéficient désormais d'un avantage en termes de rapidité et de calibration du risque, notamment dans les segments à revenus fluctuants, ce qui élargit leur rôle au sein du marché européen du crédit automobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'intérêt élevés et volatilité macroéconomique | -1.0% | Zone euro périphérique et Europe élargie | Moyen terme (2-4 ans) |

| Fluctuations des valeurs résiduelles, notamment pour les véhicules électriques | -0.8% | UE-27 et Royaume-Uni, aiguë en Allemagne, France, Italie | Long terme (≥ 4 ans) |

| Contrôle réglementaire et risque d'indemnisation de type FCA | -0.5% | Royaume-Uni, avec répercussions sur l'UE | Court terme (≤ 2 ans) |

| Incertitude sur l'état de la batterie en tant que garantie | -0.4% | Marchés des véhicules électriques à travers l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux d'intérêt élevés et volatilité macroéconomique

Les baisses des taux directeurs en 2025 ne se sont pas pleinement traduites par un crédit à la consommation moins cher, et les spreads sur le crédit non garanti sont restés élevés par rapport à la période pré-pandémique, un frein pour les segments sensibles à l'accessibilité financière[4]Banco de España, « Rapport sur la situation financière des ménages et des entreprises, premier semestre 2025 », Banco de España, bde.es. Les données espagnoles montrent une croissance régulière du crédit à la consommation soutenue par les gains d'emploi, mais les enquêtes dans les grands marchés ont reflété une prudence fin 2025 alors que les ménages géraient l'inflation et l'incertitude budgétaire. Les prêteurs du Royaume-Uni ont également ajusté leurs attentes face aux changements réglementaires, ce qui a pesé sur les volumes non-prime et introduit des tests d'accessibilité financière plus stricts. Les superviseurs nordiques ont mis en évidence des mesures affectant les coûts de financement des banques et la planification des fonds propres fin 2025, ce qui peut se répercuter sur la tarification du crédit à la consommation. Ces dynamiques limitent l'élasticité de la demande pour les achats de véhicules électriques à prix élevé, ce qui façonne la conception des produits et les options de durée sur le marché européen du crédit automobile.

Fluctuations des valeurs résiduelles, notamment pour les véhicules électriques

Les valeurs résiduelles observées à trois ans pour les véhicules électriques à batterie sont tombées bien en dessous des références pour les véhicules à combustion et hybrides dans plusieurs grands marchés en 2025, mettant sous pression les structures ballon et accroissant le besoin de garanties des constructeurs en fin de contrat. L'un des plus grands bailleurs d'Europe a comptabilisé des dépréciations significatives au quatrième trimestre 2025 sur des portefeuilles de véhicules électriques d'occasion après avoir appliqué des hypothèses de revente plus conservatrices, ce qui a réinitialisé les attentes en matière de rétention de valeur. Les données du Royaume-Uni ont montré des signes de convergence entre la dépréciation des véhicules électriques et des véhicules à moteur à combustion interne fin 2025, à mesure que les rapports sur l'état des batteries s'amélioraient et qu'un pipeline de véhicules d'occasion se formait, bien que la volatilité spécifique aux modèles ait persisté. Les organisations de consommateurs ont également documenté des écarts résiduels persistants entre les véhicules électriques à batterie et les voitures à essence jusqu'en 2024, tirés par des prix neufs plus élevés et des cycles technologiques plus rapides. Ces fluctuations augmentent les charges en capital et réduisent les critères de crédit, ce qui contraint la croissance de la souscription pour les véhicules électriques d'occasion sur le marché européen du crédit automobile sans garanties solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de prestataire de crédit : les prêteurs non bancaires construisent des avantages en matière de données

Les banques non captives détenaient 43,12 % de la souscription 2025 en valeur, tandis que les prestataires de services financiers non bancaires devraient croître à un TCAC de 7,42 % jusqu'en 2031, le plus rapide parmi les types de prestataires sur le marché européen du crédit automobile. Cette croissance reflète les feuilles de route de la finance intégrée, la souscription permise par la DSP2 et les produits orientés vers le vert configurés pour les clients de véhicules électriques, qui séduisent tous les emprunteurs plus jeunes et axés sur le numérique. Les dynamiques de parts de marché favorisent également les plateformes qui combinent des dépôts à faible coût ou un accès à la titrisation avec des canaux numériques, positionnant les institutions à grande échelle pour élargir leurs entonnoirs tout en contrôlant l'économie unitaire. En parallèle, les associations professionnelles dans les pays nordiques ont documenté l'expansion de l'intermédiation de crédit non bancaire jusqu'en 2025, ce qui renforce le rôle des véhicules de crédit-bail et de crédit privé dans le financement automobile. Ces tendances indiquent que le marché européen du crédit automobile continuera d'allouer des parts aux prestataires qui associent des avantages en matière de données à un financement diversifié.

Les prestataires de services financiers non bancaires exploitent les flux d'open banking et l'apprentissage automatique pour atteindre les segments sous-desservis, tandis que les filiales captives se concentrent sur la conversion du trafic en salle d'exposition pour les véhicules électriques avec des taux annuels effectifs globaux subventionnés et des structures ballon. Volkswagen Financial Services a affiché de solides performances au premier semestre 2025 et davantage de contrats pour véhicules électriques à batterie en Europe, signe que l'innovation produit et la profondeur du bilan restent essentielles pour la pénétration des véhicules électriques. Les groupes de prêteurs multinationaux ont optimisé les fonds propres réglementaires avec des transferts de risque synthétiques fin 2025, ce qui soutient des livres de prêts plus importants sans sacrifier la discipline de risque. À mesure que les réglementations sur le crédit à la consommation se resserrent fin 2026, l'échelle et la préparation à la conformité distingueront les prestataires dans le secteur européen du crédit automobile.

Par type de véhicule : les véhicules d'occasion ancrent l'accessibilité financière et le volume

Les voitures d'occasion détenaient 54,31 % des souscriptions 2025 en valeur, et leurs perspectives de croissance à un TCAC de 6,39 % jusqu'en 2031 reflètent une demande durable pour des mensualités plus faibles et une activité plus profonde sur le marché secondaire au sein du marché européen du crédit automobile. Plusieurs grands pays ont enregistré des volumes de transactions de véhicules d'occasion satisfaisants en 2025, renforçant un mix de financement qui penche vers les véhicules plus anciens tandis que les véhicules électriques commencent à constituer une base de seconde main. Les données sur les valeurs résiduelles indiquent une dispersion persistante par groupe motopropulseur, ce qui façonne les plafonds de ratio prêt-valeur et le besoin de garanties en fin de contrat dans la conception des crédits pour véhicules électriques d'occasion. Le commentaire de la banque centrale en Espagne a confirmé une orientation plus conservatrice pour les normes de crédit automobile par rapport aux prêts hypothécaires, reflétant la volatilité accrue des garanties pour les technologies émergentes. Ces caractéristiques soutiennent l'idée que les véhicules d'occasion resteront l'ancre de la valeur et du volume sur le marché européen du crédit automobile.

Le financement des voitures neuves joue encore un rôle stratégique en tant que canal pour les subventions, les incitations des constructeurs et les taux annuels effectifs globaux promotionnels captifs, qui stimulent l'adoption des véhicules électriques et contribuent à définir les caractéristiques des produits pour les futurs cycles de véhicules électriques d'occasion. Sur des marchés tels que la Belgique, les montants moyens empruntés pour les véhicules électriques récents étaient sensiblement plus élevés que pour les voitures non électriques en 2025, ce qui valide l'utilisation de structures ballon pour gérer l'accessibilité financière. Les communications d'entreprises en 2025 signalent que le risque de valeur résiduelle nécessite un recalibrage continu pour les véhicules électriques, ce qui informe les stratégies captives sur les critères de crédit et les garanties. À mesure que l'abonnement et la location pénètrent le marché, les véhicules passent entre plusieurs utilisateurs avant la revente, ce qui améliore progressivement les données sur la dépréciation des véhicules électriques et les structures de financement associées sur le marché européen du crédit automobile.

Par canal de distribution : le prêt direct en ligne prend de l'élan

Le financement au point de vente en concession a conservé 65,34 % de la distribution 2025, bien que le prêt direct en ligne soit le canal à la croissance la plus rapide avec une perspective de TCAC de 6,83 % jusqu'en 2031 sur le marché européen du crédit automobile. L'avantage en termes de coût et de rapidité de décision du canal numérique est renforcé par les données permises par la DSP2 et les flux de travail de finance intégrée sur les plateformes des constructeurs et des banques. Les prêteurs signalent une forte volonté des clients de réaliser les parcours d'achat et de financement en ligne, notamment pour les véhicules électriques, où les acheteurs plus jeunes attendent des services entièrement numériques. L'initiative d'indemnisation du Royaume-Uni a accéléré un glissement des modèles à forte dépendance aux courtiers vers des canaux directs avec une meilleure documentation et des informations standardisées. Les simulateurs numériques et la tarification en temps réel, tels que ceux proposés par les grandes banques espagnoles, aident à aligner les structures de durée avec les contraintes d'accessibilité financière des emprunteurs. À mesure que la Directive sur le crédit aux consommateurs 2 entre en vigueur, les prestataires transfrontaliers avec des flux de travail harmonisés gagneront en levier opérationnel sur le marché européen du crédit automobile.

Les acteurs du marché s'attendent à ce que le point de vente en concession défende ses parts là où les produits groupés et la livraison en personne restent valorisés, mais les modèles omnicanaux convergent vers des parcours intégrés qui préservent la marge et la rapidité. Les captives ont renforcé la résilience de leur financement grâce à la croissance des dépôts et aux performances opérationnelles en 2025, permettant une tarification directe compétitive tout en faisant avancer les stratégies de numérisation. À mesure que les pipelines de données s'élargissent et que les modèles de souscription évoluent, la part des canaux en ligne sur le marché européen du crédit automobile devrait continuer à augmenter parallèlement à des normes de conformité plus strictes et à des informations uniformes.

Analyse géographique

L'Allemagne détenait 26,75 % de la part du marché européen du crédit automobile en 2025 en valeur, reflétant l'ampleur de son économie et de sa base de fabrication automobile, tandis que l'Espagne devrait croître à un TCAC de 8,51 % jusqu'en 2031, ce qui en fait le marché national à la croissance la plus rapide. Le crédit à la consommation espagnol s'est renforcé en 2025 grâce à des dynamiques d'emploi et de salaires favorables à la demande, ce qui, combiné à une plus grande adoption numérique, a stimulé les entonnoirs d'approbation. La réinitialisation de la politique allemande sur les incitations aux véhicules électriques en 2026 cible une mise à l'échelle sociale et devrait stabiliser l'accessibilité financière pour les primo-accédants, ce qui peut contribuer à maintenir les souscriptions orientées véhicules électriques à mesure que le mix de produits évolue. Le marché du Royaume-Uni a navigué une double transition de réglementation et de numérisation fin 2025, avec des données d'associations reflétant une prudence à court terme mais une base de souscription de meilleure qualité pour 2026. Ces conditions remodèlent les profils de croissance par pays au sein du marché européen du crédit automobile, alors que la réglementation et la santé des bilans des ménages divergent selon les frontières.

La France a connu un marché des véhicules d'occasion résilient en 2025, notamment une hausse des ventes de véhicules électriques d'occasion, ce qui élargit la base du financement des véhicules électriques d'occasion même si la souscription reste conservatrice sur les hypothèses de garantie. L'activité sur les véhicules d'occasion en Italie est restée élevée, mais les défis liés aux valeurs résiduelles pour les véhicules électriques à batterie ont créé des vents contraires pour la tarification en fin de contrat et la conception des crédits, une contrainte que les financiers ont abordée avec des hypothèses recalibrées. Dans le Benelux, les préférences du marché pour les modèles de crédit-bail, de location et d'abonnement ont continué à façonner les structures de financement, tandis que les Pays-Bas ont enregistré un marché solide des voitures d'occasion qui soutient l'attention des prêteurs sur les transactions secondaires. Les environnements politiques nordiques ont mis en évidence une forte pénétration des véhicules électriques en Norvège et des pratiques bancaires disciplinées en Suède, les associations professionnelles notant le rôle croissant de l'intermédiation de crédit non bancaire. Ces contrastes régionaux influencent le mix de souscription et les indicateurs de risque sur le marché européen du crédit automobile.

Le contexte réglementaire est de plus en plus central aux résultats au niveau national, des dynamiques de crédit à la consommation en Espagne et des signaux de surendettement en Allemagne au programme d'indemnisation du Royaume-Uni, qui façonnent tous la tarification, les taux d'approbation et les structures de produits. L'harmonisation dans le cadre de la Directive sur le crédit aux consommateurs 2 est en bonne voie pour resserrer les normes pour le microcrédit et les produits de courte durée d'ici fin 2026, ce qui favorisera probablement les prêteurs disposant de plateformes paneuropéennes et de modèles opérationnels de conformité plus solides. L'interaction des incitations nationales, de la préparation des infrastructures et des bilans des ménages continuera de différencier la croissance et les rendements ajustés au risque sur le marché européen du crédit automobile.

Paysage concurrentiel

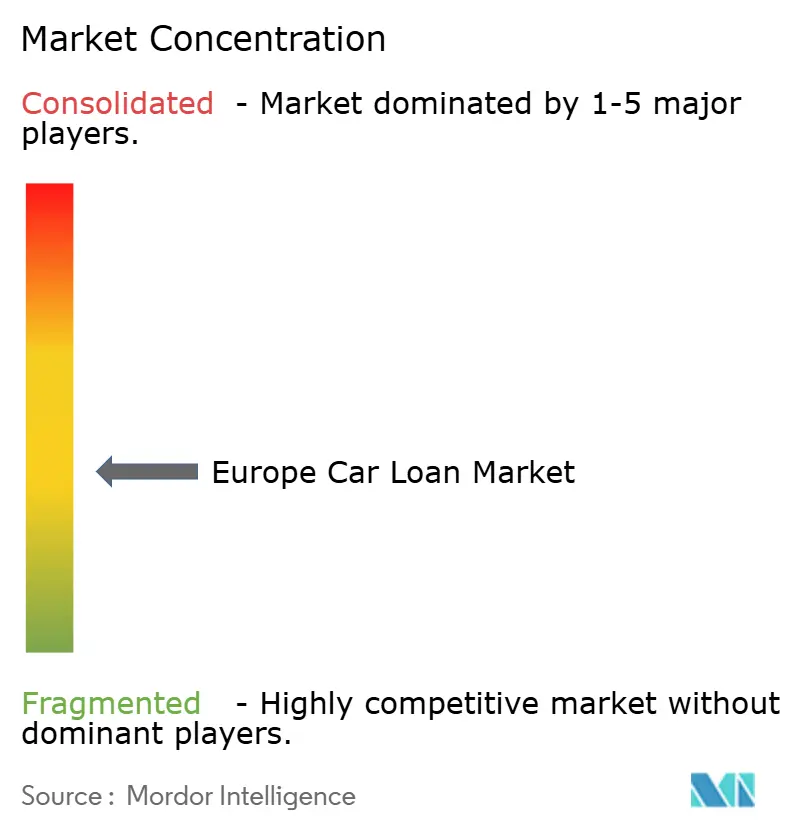

Le marché européen du crédit automobile reste modérément fragmenté, les dix premiers prestataires représentant un peu plus de la moitié des souscriptions en valeur, laissant de la place aux banques régionales et aux challengers numériques pour se développer. Les filiales de financement captives ont fait progresser le financement par dépôts et les parcours numériques en 2025, ce qui a renforcé leur capacité à soutenir les objectifs des constructeurs en matière de véhicules électriques avec une tarification compétitive. En parallèle, les associations professionnelles ont signalé que l'intermédiation financière non bancaire s'est développée dans les pays nordiques, reflétant le rôle croissant des structures de crédit-bail et de crédit privé dans le financement automobile. Les stratégies des prêteurs se concentrent de plus en plus sur l'intégration des données, la finance intégrée et la titrisation synthétique pour équilibrer la croissance et l'efficacité du capital.

Les fusions-acquisitions et les partenariats ont façonné le paysage 2025-2026, notamment des négociations exclusives d'un grand bailleur européen pour acquérir un pair qui créerait un co-leader dans la location longue durée complète, sous réserve d'approbations. Les plateformes de financement liées aux constructeurs ont élargi leurs partenariats avec des constructeurs mondiaux pour fournir des solutions de crédit, de crédit-bail et de location dans plusieurs pays à partir de janvier 2026. Les partenariats pour la mobilité électrique se sont également étendus aux entrants à forte croissance, avec des solutions personnalisées pour les consommateurs et les flottes déployées via les réseaux de concessionnaires nationaux en 2025. Ensemble, ces mouvements soulignent l'accent mis sur l'échelle, la portée transfrontalière et les propositions centrées sur les véhicules électriques sur le marché européen du crédit automobile.

Dans le même temps, les résultats 2025 des grandes divisions de financement automobile et des prêteurs diversifiés ont mis en évidence de meilleures performances opérationnelles, des entrées de dépôts et une activité de transfert de risque qui soutiennent collectivement une souscription soutenue. Les groupes paneuropéens ont divulgué des encours importants et des objectifs de mobilité jusqu'en 2026, renforçant leur rôle stratégique dans le financement des véhicules électriques et l'électrification des flottes. Les groupes de constructeurs ont annoncé de nouveaux lancements de modèles en Europe élargie pour 2026 avec un accent sur des gammes électrifiées, ce qui renforce le pipeline de véhicules neufs que les prêteurs captifs et partenaires financeront. Ces tendances stratégiques et opérationnelles indiquent une concurrence continue sur l'expérience numérique, le financement spécifique aux véhicules électriques et la flexibilité de financement sur le marché européen du crédit automobile.

Leaders du secteur européen du crédit automobile

Santander Consumer Finance

Volkswagen Financial Services

Stellantis Financial Services

BNP Paribas Personal Finance (Cetelem)

Deutsche Bank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Crédit Agricole Personal Finance & Mobility et Honda Motor Europe ont signé un partenariat paneuropéen pour le financement des voitures et motos Honda dans huit pays, effectif au 1er janvier 2026 dans quatre marchés, avec des déploiements progressifs dans d'autres.

- Décembre 2025 : Arval, filiale de BNP Paribas, a engagé des négociations exclusives avec Mercedes-Benz Group pour acquérir Athlon, dans le but de créer un co-leader européen dans la location longue durée complète, avec une clôture visée en 2026 sous réserve d'approbations.

- Mai 2025 : Crédit Agricole Auto Bank et BYD ont convenu d'élargir les solutions de financement sur mesure pour l'électromobilité en France via plus de 50 points de vente.

- Octobre 2025 : BNP Paribas Cardif et Stellantis Financial Services, via leurs filiales Icare et Stellantis Insurance, se sont associés pour soutenir le marché des véhicules d'occasion et Spoticar à travers l'Europe.

Périmètre du rapport sur le marché européen du crédit automobile

Le marché européen du crédit automobile est segmenté par type de produit, type de prestataire et région. Par type de produit, le marché est sous-segmenté en voitures d'occasion et voitures neuves. Par type de prestataire, le marché est sous-segmenté en banques, services financiers non bancaires, constructeurs d'équipements d'origine et autres types de prestataires. Par région, le marché est sous-segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe. Le rapport offre la valeur (USD) pour les segments ci-dessus.

Un établissement financier ou un prêteur peut proposer un type de financement appelé crédit automobile, également désigné prêt auto ou prêt véhicule, pour aider les particuliers à acheter une voiture. Une analyse complète des antécédents du marché européen du crédit automobile comprend une évaluation des associations professionnelles, de l'économie globale et des tendances émergentes du marché par segment. Les changements significatifs dans la dynamique du marché et la vue d'ensemble du marché sont également couverts dans le rapport.

| Banques non captives |

| Services financiers non bancaires |

| Constructeurs d'équipements d'origine (captives) |

| Autres prestataires |

| Voiture neuve |

| Voiture d'occasion |

| Point de vente en concession |

| Prêt direct en ligne |

| Courtiers et places de marché |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Benelux (Belgique, Pays-Bas et Luxembourg) |

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par type de prestataire de crédit (valeur) | Banques non captives |

| Services financiers non bancaires | |

| Constructeurs d'équipements d'origine (captives) | |

| Autres prestataires | |

| Par type de véhicule (valeur) | Voiture neuve |

| Voiture d'occasion | |

| Par canal de distribution (valeur) | Point de vente en concession |

| Prêt direct en ligne | |

| Courtiers et places de marché | |

| Par pays (valeur) | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché européen du crédit automobile ?

La taille du marché européen du crédit automobile est de 338,73 milliards USD en 2025 et devrait atteindre 470,34 milliards USD d'ici 2031 à un TCAC de 5,62 % sur 2026-2031.

Quel segment de véhicule est en tête de la souscription en Europe ?

Les véhicules d'occasion sont en tête en valeur et devraient croître à un TCAC de 6,39 % jusqu'en 2031, ancrés par l'accessibilité financière et une forte activité sur le marché secondaire.

Comment les réglementations façonnent-elles la croissance du crédit pour véhicules électriques ?

Les objectifs d'émissions de l'UE et les incitations nationales augmentent la demande de crédit pour véhicules électriques et les montants des crédits, tandis que les prêteurs utilisent des structures ballon et des garanties pour équilibrer le risque de valeur résiduelle.

Quels pays sont les plus importants pour la croissance et la part de marché ?

L'Allemagne détient la plus grande part, tandis que l'Espagne est la plus dynamique jusqu'en 2031, soutenue par la dynamique du crédit à la consommation et la souscription numérique.

Quels canaux de distribution se développent le plus rapidement ?

Le prêt direct en ligne est le canal à la croissance la plus rapide grâce à la souscription permise par la DSP2, la finance intégrée et des coûts d'acquisition plus faibles.

Quels risques les prêteurs surveillent-ils le plus attentivement ?

Les prêteurs se concentrent sur la volatilité des valeurs résiduelles des véhicules électriques, la sensibilité macroéconomique et aux taux, l'exposition au risque d'indemnisation réglementaire et la transparence sur l'état des batteries lorsqu'ils calibrent leurs critères de crédit.

Dernière mise à jour de la page le: