Taille et part du marché des huiles moteur automobiles en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

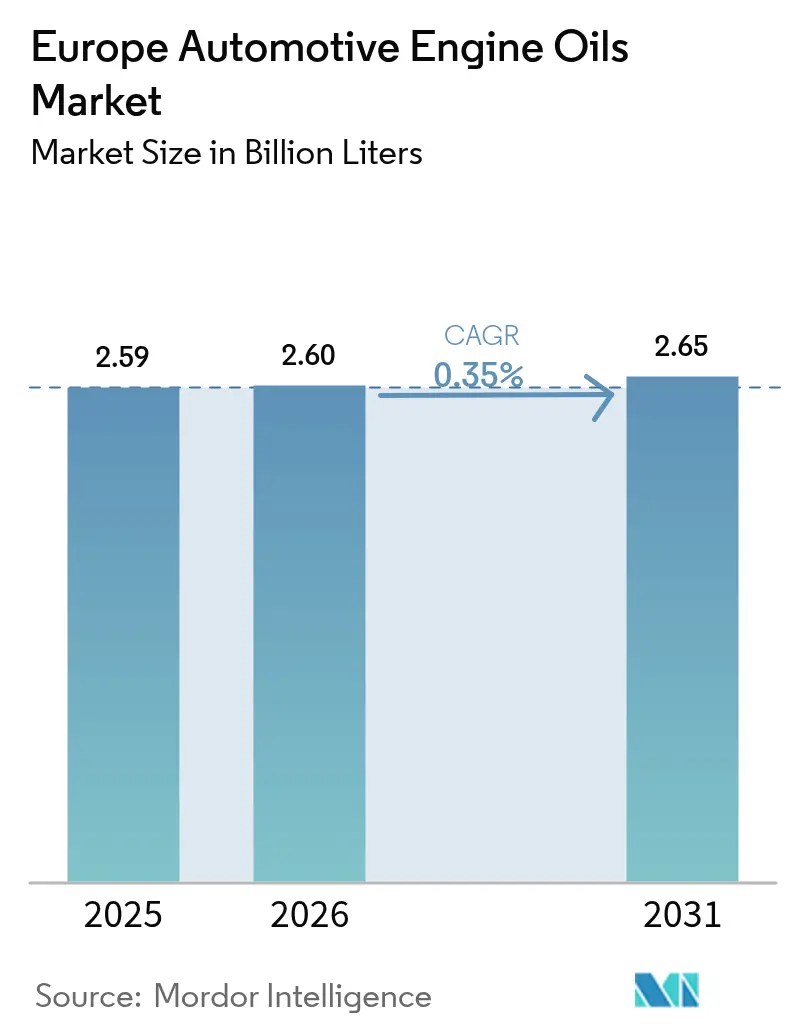

| Taille du marché de l'année de base (2025) | 2.59 Milliards de litres |

| Volume du Marché (2026) | 2.6 Milliards de litres |

| Volume du Marché (2031) | 2.65 Milliards de litres |

| Taux de croissance (2026 - 2031) | 0.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles en Europe par Mordor Intelligence

La taille du marché des huiles moteur automobiles en Europe est estimée à 2,6 milliards de litres en 2026, en progression par rapport à la valeur de 2025 de 2,59 milliards de litres, avec des projections pour 2031 indiquant 2,65 milliards de litres, croissant à un CAGR de 0,35 % sur la période 2026-2031. La trajectoire modérée reflète des changements structurels liés à l'érosion des volumes de moteurs à combustion interne par les véhicules électriques à batterie, tandis qu'un large parc de véhicules vieillissants, des mandats réglementaires en faveur des faibles viscosités et la progression des ventes de véhicules hybrides continuent de soutenir la demande en lubrifiants. Les fournisseurs répondent en intensifiant la recherche et le développement sur les synthétiques haut de gamme, en développant la capacité de bases régénérées et en alignant leurs spécifications sur des homologations OEM strictes qui favorisent les formulations à faible teneur en soufre, phosphore et cendres (SAPS) et à faible viscosité. L'intensité concurrentielle se concentre désormais sur la différenciation technologique et les atouts en matière de durabilité plutôt que sur le volume brut, tandis que la volatilité des marges découle des fluctuations des prix du brut et des perturbations de l'approvisionnement en additifs. Les moteurs réglementaires tels que le paquet « Fit for 55 » de l'Union européenne, les réglementations nationales sur l'économie circulaire et les quotas de régénération des huiles usagées accélèrent la transition vers les synthétiques avancés et les lubrifiants biosourcés.

Principaux enseignements du rapport

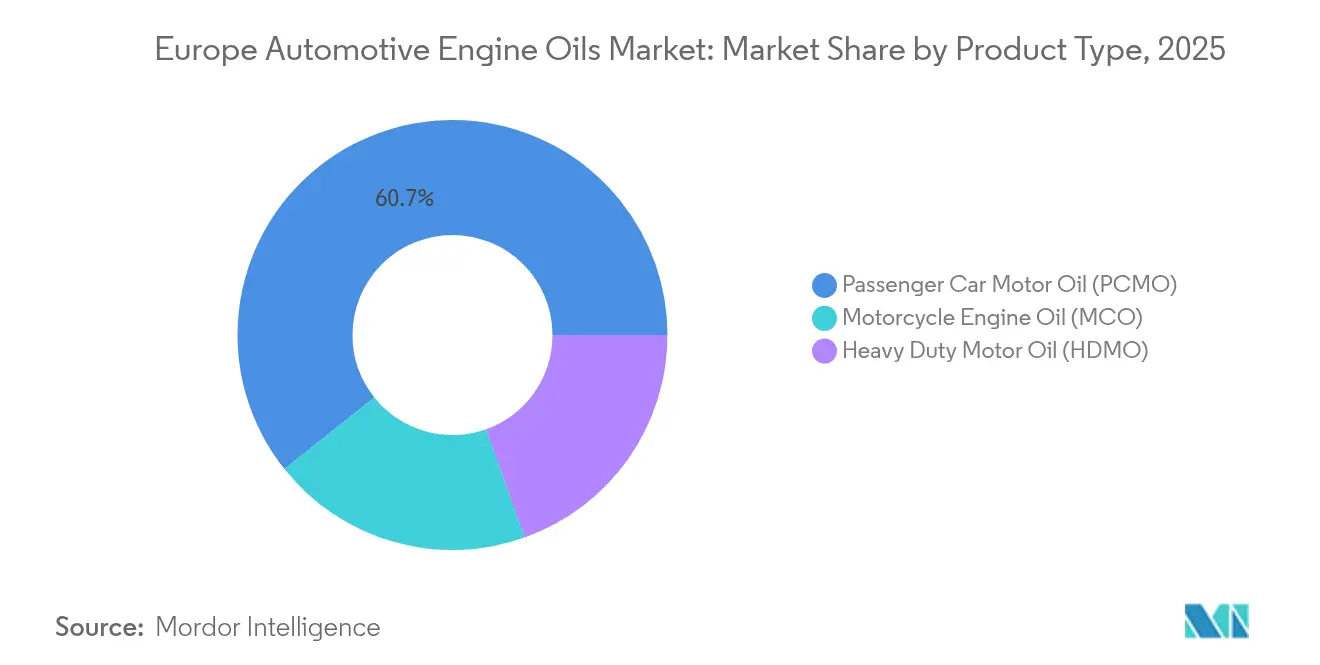

- Par type de produit, l'huile moteur pour voitures particulières (PCMO) détenait 60,72 % de la part de marché des huiles moteur automobiles en Europe en 2025, tandis que l'huile moteur pour motos (MCO) devrait progresser à un CAGR de 0,92 % jusqu'en 2031.

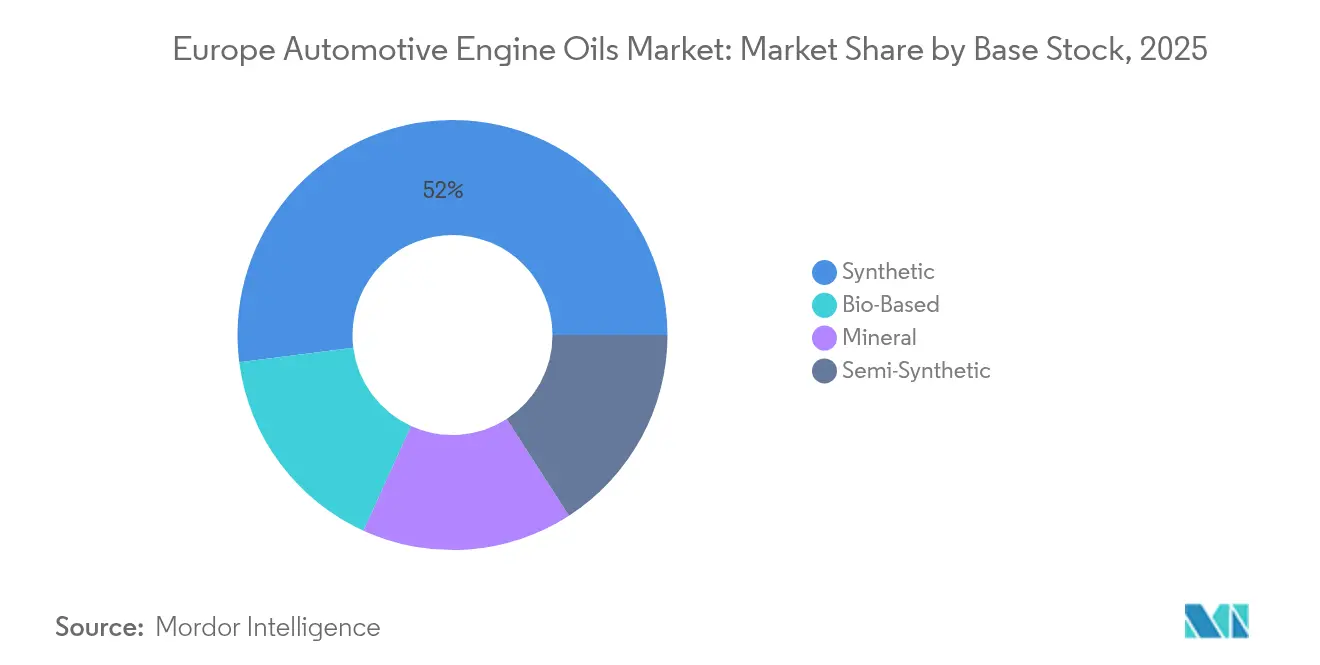

- Par base, les huiles synthétiques représentaient 52,02 % de la taille du marché des huiles moteur automobiles en Europe en 2025, tandis que les formulations biosourcées affichent le CAGR projeté le plus élevé à 0,9 % jusqu'en 2031.

- Par géographie, la Russie représentait 19,05 % de la part de revenus du marché des huiles moteur automobiles en Europe en 2025 ; la Pologne devrait enregistrer la croissance la plus rapide à un CAGR de 0,83 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles moteur automobiles en Europe

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les objectifs de l'Union européenne en matière de CO₂ et d'économie de carburant favorisent les formulations à faible viscosité | +0.15% | Marchés cœur de l'UE, répercussions sur le Royaume-Uni et les pays nordiques | Moyen terme (2-4 ans) |

| Le parc de véhicules à moteur à combustion interne (ICE) vieillissant soutient les volumes de vidanges | +0.12% | Allemagne, France, Italie, Espagne avec des flottes de véhicules établies | Long terme (≥ 4 ans) |

| La prolifération des spécifications OEM favorise les synthétiques haut de gamme | +0.08% | Allemagne, pays nordiques, marchés de véhicules haut de gamme | Moyen terme (2-4 ans) |

| La croissance des véhicules hybrides nécessite des huiles à faible teneur en cendres et à faible viscosité | +0.06% | Europe occidentale, pays nordiques en tête de l'électrification | Court terme (≤ 2 ans) |

| Les quotas de régénération des huiles usagées stimulent la demande de bases re-raffinées | +0.05% | France, Allemagne, Italie avec des systèmes de collecte établis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les objectifs de l'Union européenne en matière de CO₂ et d'économie de carburant favorisent les formulations à faible viscosité

Les plafonds de CO₂ à venir pour l'ensemble de la flotte contraignent les constructeurs automobiles à spécifier des grades ultra-minces 0W-20 et même 0W-16 qui offrent des gains mesurables en efficacité énergétique. Volkswagen a fait passer l'ensemble de sa gamme de moteurs TSI aux vidanges 0W-20 en 2025, incitant les ateliers du marché secondaire à s'approvisionner en synthétiques avancés à haute teneur en groupe III et en poly-alpha-oléfines (PAO)[1]Agence européenne pour l'environnement, « Huiles usagées », eea.europa.eu. Les grades à faible viscosité bénéficient de primes de prix de 20 à 30 %, car les huiles plus épaisses 5W-30 et 10W-40 ne peuvent pas atteindre les objectifs de viscosité en fonction de la température. Cette obligation stimule la demande du marché des huiles moteur automobiles en Europe pour les bases haute performance et les packages d'additifs premium, tout en banalisant les grades traditionnels.

Le parc de véhicules ICE vieillissant soutient les volumes de vidanges

L'âge moyen de la voiture particulière allemande est passé à 10,1 ans en 2024, et des tendances similaires sont observées en France, en Italie et en Espagne[2]Office fédéral des transports motorisés (Kraftfahrt-Bundesamt), « Statistiques d'immatriculation des véhicules », kba.de . Les moteurs plus anciens nécessitent des vidanges plus fréquentes et tolèrent les formulations conventionnelles ou semi-synthétiques, compensant la perte de volume liée à l'électrification. Les ateliers indépendants captent une plus grande part de ce marché de remplacement à mesure que les véhicules sortent de garantie, maintenant ainsi une demande de base en lubrifiants sur le marché des huiles moteur automobiles en Europe, même avec la montée en puissance de l'électrification des voitures neuves.

La prolifération des spécifications OEM favorise les synthétiques haut de gamme

Mercedes-Benz a introduit l'approbation MB 229.72 pour les modèles hybrides, tandis que BMW a lancé la norme Longlife-17 FE+ en 2024, s'ajoutant à plus de 40 nouvelles approbations l'année dernière. Les ateliers doivent désormais gérer une matrice croissante de spécifications propriétaires, et le non-respect peut annuler les garanties. Cette complexité fidélise les synthétiques haut de gamme auprès des fournisseurs disposant de vastes portefeuilles d'approbations, renforçant la résilience des prix sur le marché des huiles moteur automobiles en Europe.

Les quotas de régénération des huiles usagées stimulent la demande de bases re-raffinées

La législation de l'UE sur l'économie circulaire exige désormais des États membres qu'ils régénèrent au minimum 85 % des huiles usagées collectées d'ici 2030, déclenchant une vague d'investissements dans les re-raffineries en France, en Allemagne et en Italie. Les fournisseurs intègrent des bases recyclées dans leurs mélanges haut de gamme pour atteindre les objectifs de durabilité sans compromettre les performances, ajoutant une nouvelle dimension concurrentielle au marché des huiles moteur automobiles en Europe.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'accélération de la pénétration des véhicules électriques à batterie (BEV) réduit le parc ICE à long terme | -0.18% | Pays nordiques, Pays-Bas, Allemagne en tête de l'adoption | Long terme (≥ 4 ans) |

| La volatilité des coûts du brut et de l'approvisionnement en additifs pèse sur les marges | -0.08% | Impact mondial avec une pression particulière sur les petits mélangeurs européens | Court terme (≤ 2 ans) |

| Les remplissages à vie des OEM et les capteurs allongent les intervalles de vidange | -0.12% | Allemagne, marchés haut de gamme avec adoption des technologies de véhicules avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'accélération de la pénétration des BEV réduit le parc ICE à long terme

Les véhicules électriques à batterie ont capté 14,6 % des nouvelles immatriculations de voitures en Europe en 2024, et leur part pourrait dépasser 30 % du parc roulant d'ici 2035. Les marchés nordiques affichent déjà une contraction des volumes de lubrifiants, signalant une pression future pour les fournisseurs fortement exposés à la demande des moteurs à combustion interne. Le risque de contraction pèse le plus sur les acteurs du marché des huiles moteur automobiles en Europe qui ne se sont pas diversifiés vers les fluides adjacents à l'électrification.

La volatilité des coûts du brut et de l'approvisionnement en additifs pèse sur les marges

Les hausses des prix du brut et les pénuries d'additifs gonflent les coûts des matières premières, pénalisant les mélangeurs de petite et moyenne taille qui ne disposent pas d'un pouvoir d'achat suffisant. Nombreux sont ceux qui ont réagi en augmentant les prix ou en réduisant leurs gammes de produits, mais l'escalade de la volatilité des intrants continue de comprimer les marges, notamment dans les segments minéraux sensibles aux prix du marché des huiles moteur automobiles en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'huile moteur pour voitures particulières face au défi de la croissance de l'huile moteur pour motos

L'huile moteur pour voitures particulières (PCMO) détenait 60,72 % du marché des huiles moteur automobiles en Europe en 2025. Les volumes de PCMO bénéficient d'un parc de 250 millions de voitures particulières, mais la croissance reste plate, l'électrification du parc compensant la reprise des kilomètres parcourus. Les formulations entièrement synthétiques premium 0W-20 et 0W-16 allongent les intervalles de vidange jusqu'à 30 000 kilomètres, permettant aux OEM de mettre en avant des coûts de possession plus faibles tout en protégeant les moteurs. Les garages indépendants mènent la distribution, mais les réseaux de concessionnaires agréés conservent le marché de première monte à haute marge où les homologations OEM restent non négociables.

L'huile moteur pour motos (MCO) devrait afficher le CAGR le plus rapide à 0,92 % jusqu'en 2031. La congestion urbaine, la livraison du dernier kilomètre et la pratique récréative stimulent la demande pour les deux-roues, notamment en Italie, en Espagne et en France. Les motos haute performance nécessitent des huiles JASO MA2 avec stabilité au cisaillement, compatibilité avec l'embrayage en bain d'huile et résistance thermique, ce qui favorise les prix premium. Les acteurs du marché des huiles moteur automobiles en Europe qui développent des réseaux de concessionnaires et parrainent des événements de course fidélisent les passionnés qui acceptent des prix par litre plus élevés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par base : le leadership des synthétiques face à l'innovation biosourcée

Les synthétiques représentaient 52,02 % de la part du marché des huiles moteur automobiles en Europe en 2025. Les mélanges lourds de groupe III et de poly-alpha-oléfines (PAO) offrent une viscosité à froid et une résistance à l'oxydation supérieures, en adéquation avec les objectifs des OEM en matière d'économie de carburant et de longs intervalles d'entretien. Les produits semi-synthétiques comblent les écarts de prix et de performance pour les conducteurs soucieux des coûts.

Les lubrifiants biosourcés enregistrent un CAGR de premier plan à 0,9 %. Les programmes d'écolabel de l'UE et les engagements de durabilité des entreprises stimulent l'adoption, et les bases régénérées satisfont aux critères de l'économie circulaire. TotalEnergies a coopéré avec Stellantis pour lancer une huile moteur à contenu recyclé répondant aux normes de durabilité OEM. À mesure que l'offre se développe, la parité des coûts approche, positionnant les mélanges biosourcés pour gagner des parts sur les formulations minérales conventionnelles sur l'ensemble du marché des huiles moteur automobiles en Europe.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Russie a généré 19,05 % du volume du marché des huiles moteur automobiles en Europe en 2025. Un parc de 45 millions de voitures particulières et des flottes de poids lourds au service de l'extraction de ressources maintiennent une demande robuste en lubrifiants. Les sanctions ont entravé les importations d'additifs occidentaux, poussant les acteurs domestiques tels que LUKOIL et Gazprom Neft à intensifier la formulation locale tout en s'approvisionnant en chimies alternatives en Asie. La distribution reste principalement assurée par les stations-service et les détaillants indépendants ; cependant, la pénétration des synthétiques premium est en retard sur l'Europe occidentale, laissant de la place pour une future croissance à valeur ajoutée.

La Pologne représente le marché national à la croissance la plus rapide à un CAGR de 0,83 %. Les investissements des OEM de Stellantis, Volkswagen et Toyota développent les besoins en première monte, tandis que la hausse du revenu disponible soutient la croissance de la possession de véhicules. Le volume du marché secondaire bénéficie d'un parc de voitures particulières relativement jeune mais en expansion qui s'oriente vers les mises à niveau semi-synthétiques. Les incitations gouvernementales à la modernisation industrielle ont également encouragé la construction de raffineries, renforçant la capacité nationale d'économie circulaire sur le marché des huiles moteur automobiles en Europe.

L'Allemagne, la France, l'Italie et l'Espagne forment un noyau mature avec des volumes stables mais une forte premiumisation. Les consommateurs allemands affichent le taux d'adoption des synthétiques le plus élevé, avec le 0W-20 désormais grade dominant pour les voitures neuves. La France avance dans le déploiement des contenus recyclés, tandis que l'Italie et l'Espagne offrent des poches de croissance dans les lubrifiants pour motos en raison d'un climat favorable et d'une culture du deux-roues. Les pays nordiques constituent un banc d'essai pour les fluides spéciaux basse température et à forte pénétration BEV, façonnant les feuilles de route produits futures pour l'ensemble du marché des huiles moteur automobiles en Europe.

Paysage concurrentiel

Le marché des huiles moteur automobiles en Europe affiche une fragmentation modérée. Les acteurs régionaux de taille moyenne se concurrencent par leur agilité et leur ancrage local. LIQUI MOLY gagne des parts en Allemagne grâce aux partenariats avec le sport automobile et au marketing auprès des passionnés, tandis que Wolf Oil progresse au Benelux en proposant des produits sous marque propre homologués OEM. L'accent stratégique s'est déplacé du volume au positionnement durable. Les fournisseurs valorisent la production neutre en carbone, les emballages à faible empreinte carbone et les plateformes de services numériques qui guident les ateliers dans le choix du bon lubrifiant, ajoutant de la valeur de service tout en défendant les prix premium sur le marché des huiles moteur automobiles en Europe.

Acteurs leaders de l'industrie des huiles moteur automobiles en Europe

BP plc

Exxon Mobil Corporation

FUCHS

Shell plc

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : LIQUI MOLY a dévoilé une formulation d'huile moteur répondant à la norme Stellantis FPW9.55535/03 pour les moteurs PSA équipés de courroies de distribution en bain d'huile, réduisant l'usure abrasive dans les architectures de courroie en huile.

- Novembre 2023 : Telko a étendu son accord de distribution Castrol pour couvrir la gamme automobile complète au Danemark, renforçant la couverture en lubrifiants dans les pays nordiques et baltes.

Périmètre du rapport sur le marché des huiles moteur automobiles en Europe

| Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour poids lourds (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour motos (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Biosourcée |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Russie |

| Reste de l'Europe |

| Par type de produit | Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour poids lourds (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour motos (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par base | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Biosourcée | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté de la demande en lubrifiants en Europe d'ici 2031 ?

Le marché des huiles moteur automobiles en Europe est prévu d'atteindre 2,65 milliards de litres d'ici 2031, en légère hausse seulement par rapport à 2026.

À quelle vitesse les huiles moteur biosourcées vont-elles croître en Europe ?

Les formulations biosourcées devraient progresser à un CAGR de 0,9 % jusqu'en 2031, les mandats d'économie circulaire stimulant l'adoption des contenus recyclés.

Quel type de résine connaît la croissance la plus rapide ?

L'huile moteur pour motos (MCO) est en tête avec un CAGR de 0,92 % grâce aux tendances de la mobilité urbaine et à la popularité des motos haute performance en Europe du Sud.

Pourquoi les huiles à faible viscosité bénéficient-elles de prix premium ?

Elles aident les constructeurs automobiles à atteindre les objectifs de CO₂ et nécessitent des bases synthétiques avancées, permettant aux fournisseurs de les tarifer 20 à 30 % plus cher que les grades plus épais.

Quel pays offre les meilleures perspectives de croissance ?

La Pologne domine les prévisions avec un CAGR de 0,83 %, portée par le développement de la production de véhicules et la hausse de la possession chez les consommateurs.

Dernière mise à jour de la page le: