Taille et Part du Marché Européen des Adhésifs et Mastics de Construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

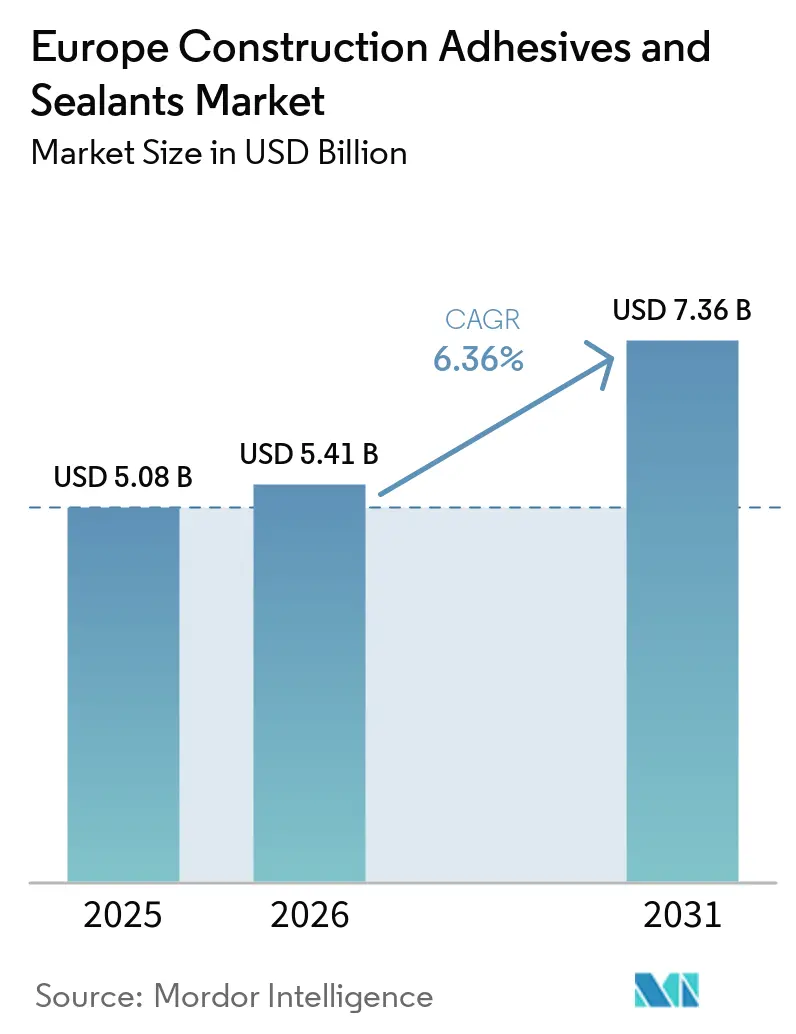

| Taille du marché de l'année de base (2025) | 5.08 Milliards de dollars |

| Taille du Marché (2026) | 5.41 Milliards de dollars |

| Taille du Marché (2031) | 7.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Adhésifs et Mastics de Construction par Mordor Intelligence

La taille du marché européen des adhésifs et mastics de construction était évaluée à 5,08 milliards USD en 2025 et devrait croître de 5,41 milliards USD en 2026 pour atteindre 7,36 milliards USD d'ici 2031, à un CAGR de 6,36 % pendant la période de prévision (2026-2031). Cette progression reflète la synchronisation des financements publics, l'accélération des rénovations et l'adoption accrue de formulations à faible teneur en COV. L'Allemagne ancre la demande régionale avec son programme d'infrastructure de 500 milliards EUR, tandis que l'Italie et l'Autriche fournissent un pipeline croissant de réfections de ponts et de tunnels. Les réglementations européennes révisées, le Règlement sur les Produits de Construction (RPC), la Classification-Étiquetage-Emballage (CLP) et les nouvelles limites de COV, poussent les transformateurs vers des plateformes à base d'eau certifiées EMICODE EC1 Plus. Parallèlement, les coûts des silicones liés au platine et la volatilité des isocyanates réduisent les marges pour les systèmes à base de solvant et réactifs, renforçant l'importance stratégique de l'intégration en amont et des contrats d'approvisionnement à long terme. L'activité concurrentielle se concentre sur les Passeports Numériques de Produits (PNP), les Déclarations Environnementales de Produits (DEP) et l'acquisition de spécialistes régionaux disposant de solides réseaux d'installateurs.

Principaux Enseignements du Rapport

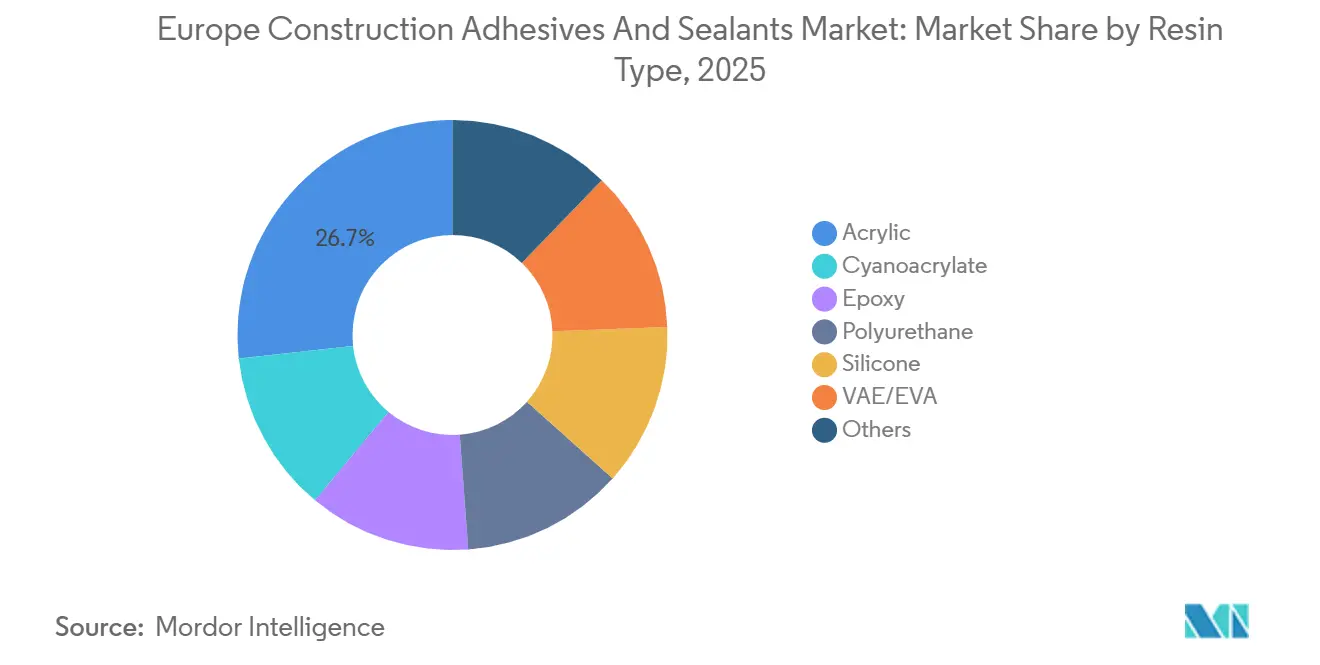

- Par type de résine, l'acrylique détenait la plus grande part de 26,75 % en 2025, et la part de marché du silicone devrait croître à un CAGR de 6,28 % pendant la période de prévision (2026-2031).

- Par technologie, les mastics représentaient une part de 42,37 % en 2025, et la part des produits à base d'eau devrait croître à un CAGR de 6,57 % pendant la période de prévision (2026-2031).

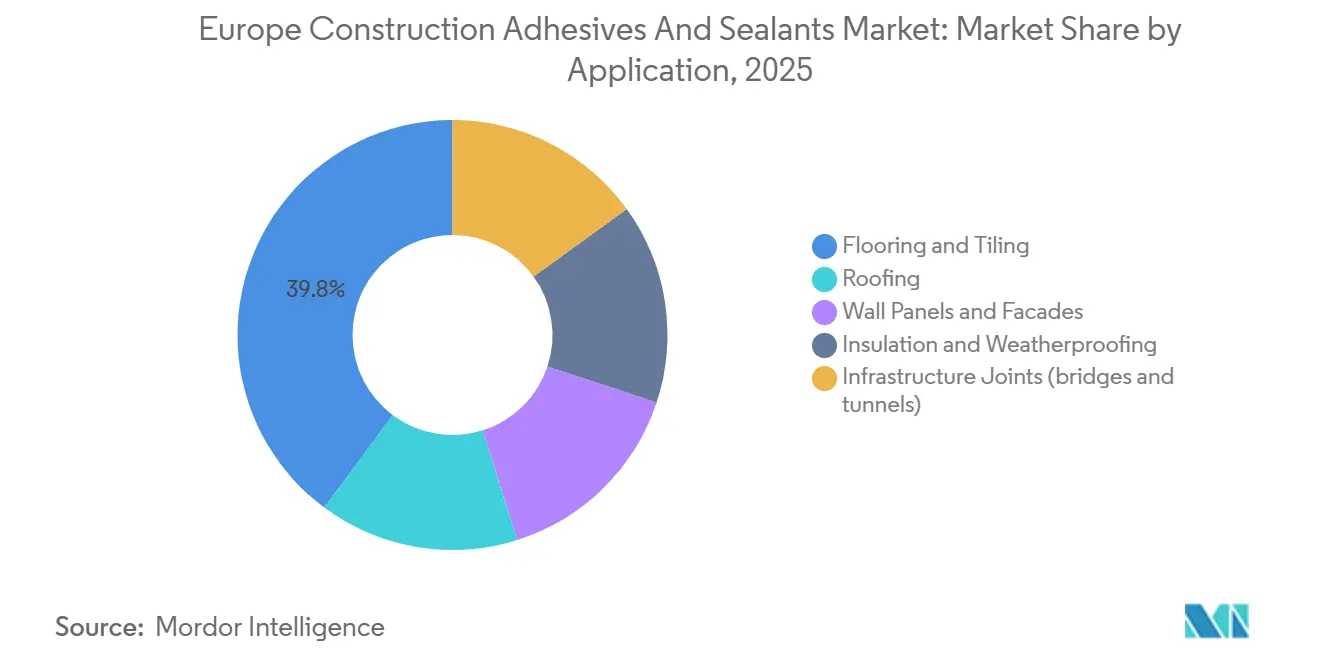

- Par application, la part de marché des revêtements de sol et du carrelage était de 39,83 % en 2025, et la part des joints d'infrastructure (ponts et tunnels) devrait croître à un CAGR de 6,54 % pendant la période de prévision (2026-2031).

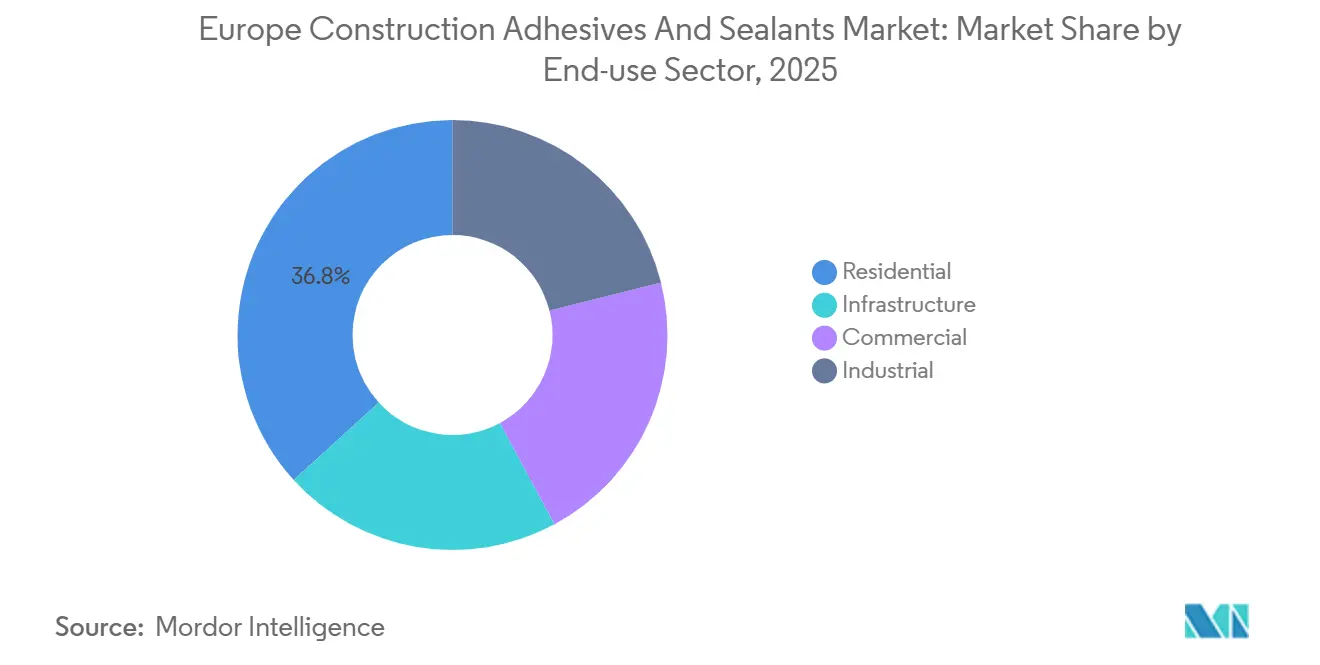

- Par secteur d'utilisation finale, le secteur résidentiel détenait une part de marché de 36,78 % en 2025, et la part de marché du secteur des infrastructures devrait croître à un CAGR de 6,23 % pendant la période de prévision (2026-2031).

- Par géographie, l'Allemagne détenait une part de marché de 24,48 % en 2025, et la part de l'Italie devrait croître à 5,46 % pendant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Adhésifs et Mastics de Construction

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition rapide vers des formulations à faible teneur en COV conformes au règlement REACH | +1.2% | À l'échelle de l'UE, avec une adoption précoce en Allemagne, aux Pays-Bas et dans les pays nordiques | Moyen terme (2-4 ans) |

| Vague de rénovation post-pandémique de l'UE (Initiative Vague de Rénovation) | +1.5% | À l'échelle de l'UE, concentrée en France, en Allemagne, en Italie et en Espagne | Long terme (≥ 4 ans) |

| Croissance de la construction hors site et modulaire | +0.9% | Suède, Allemagne, Irlande, Royaume-Uni ; extension à l'Europe centrale | Moyen terme (2-4 ans) |

| Demande croissante de systèmes de façades haute performance | +0.8% | Allemagne, France, Royaume-Uni, Benelux ; secteurs commercial et des infrastructures | Moyen terme (2-4 ans) |

| Mandats de réduction du carbone accélérant le vitrage structurel | +0.7% | Danemark, Allemagne, Pays-Bas ; bâtiments publics et projets ZEB | Long terme (≥ 4 ans) |

| Demande en adhésifs et mastics pour le béton imprimé en 3D | +0.4% | Allemagne, Pays-Bas, Belgique ; projets pilotes et consortiums de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition Rapide vers des Formulations à Faible Teneur en COV Conformes au Règlement REACH

Le CLP révisé est entré en vigueur le 10 décembre 2024 et s'applique à partir du 1er juillet 2026, ajoutant de nouvelles classes de danger et des règles d'étiquetage numérique qui réduisent les délais de reformulation pour les siloxanes D4, D5 et D6. Le polymère silylé sans solvant de MAPEI, ULTRABOND ECO S955 1K, satisfait déjà à la norme EMICODE EC1 Plus avec un COVT inférieur à 60 µg/m³ après 28 jours, démontrant la maturité du marché pour les travaux de revêtement de sol à faible teneur en COV. La révision du Règlement sur les Produits de Construction (RPC), effective le 8 janvier 2026, intègre le Passeport Numérique de Produit (PNP) et la comptabilisation du carbone sur l'ensemble du cycle de vie dans le marquage CE, récompensant les précurseurs qui complètent la vérification par des tiers avant les délais des appels d'offres publics. Les plafonds nationaux de carbone incorporé, tels que celui du Danemark fixé à 7,1 kg CO₂e/m²/an en 2025, se resserrant à 5,8 kg en 2029, se répandent en Allemagne et aux Pays-Bas, accélérant le remplacement des mastics à base de solvant[1]« Orientations sur les classes de danger CLP », Agence Européenne des Produits Chimiques, echa.europa.eu.

Vague de Rénovation Post-Pandémique de l'UE (Initiative Vague de Rénovation)

L'Union Européenne (UE) vise la rénovation énergétique de 35 millions de bâtiments d'ici 2030, en canalisant 66 milliards EUR de financements publics jusqu'en 2029. La refonte de la Directive sur la Performance Énergétique des Bâtiments (DPEB) exige des évaluations du carbone sur l'ensemble du cycle de vie pour les nouveaux bâtiments de plus de 1 000 m² à partir de 2028 et pour toutes les nouvelles constructions à partir de 2030. Le Fonds pour le Climat et la Transformation de l'Allemagne alloue 12,5 milliards EUR (14,59 milliards USD) aux infrastructures ferroviaires et donne la priorité aux rénovations résidentielles, faisant passer la production de construction d'une contraction de 4,9 % en 2024 à une croissance de 2,5 % en 2026, le rebond le plus rapide de la région. L'adoption en France et en Espagne est en retard en raison de réseaux d'entrepreneurs fragmentés, mais l'amélioration des outils de financement stimule les volumes de rénovation trimestre après trimestre. La main-d'œuvre reste le principal goulot d'étranglement, car seulement 25 % des travailleurs de la construction possèdent au moins une compétence verte, ce qui incite les formulateurs à mettre l'accent sur des produits tolérants aux erreurs et sans apprêt qui réduisent le temps de formation des installateurs[2]« Initiative Vague de Rénovation », Commission Européenne, ec.europa.eu.

Croissance de la Construction Hors Site et Modulaire

Une étude d'Ecorys a mesuré des économies de calendrier de 20 à 60 %, une réduction des coûts de 20 % et jusqu'à 90 % de réduction des déchets sur site pour les systèmes volumétriques. La Suède préfabrique déjà 90 % des maisons individuelles, tandis que l'Allemagne consacre 2 milliards EUR (2,26 milliards USD) au logement social climatiquement neutre qui impose des méthodes de construction modernes. Le plan irlandais « Housing for All » soutient les constructions modulaires avec un fonds de 100 millions EUR (113,08 milliards USD), stimulant la demande d'adhésifs polyuréthane à durcissement rapide et de colles thermofusibles suffisamment robustes pour résister aux vibrations de transport et aux variations de température. Le polyuréthane sans apprêt Purform de Sika réduit les étapes de préparation de surface, et le Sikafloor-3000 Snapbooster réduit le temps de durcissement de 24-48 heures à six heures, répondant directement aux pénuries de main-d'œuvre qui devraient atteindre un déficit de quatre millions de personnes d'ici 2035.

Demande Croissante de Systèmes de Façades Haute Performance

Dow a introduit des silicones neutres en carbone certifiées PAS 2060 qui permettent un vitrage structurel avec 15 % moins d'encadrement en aluminium et 10 à 25 % de meilleures performances thermiques, réduisant le carbone incorporé des façades jusqu'à 40 %. Les adhésifs haute résistance de Sika permettent une réduction de 55 % des joints SG et de 25 % des joints IG, économisant plus de 100 tonnes d'équivalent CO₂ par grande façade commerciale. Les hybrides bois-aluminium, tels que la façade unitisée hybride Staticus et les profilés recyclés CIRCAL d'Hydro, réduisent encore davantage le carbone incorporé, répondant à la trajectoire danoise de 5,8 kg CO₂e/m²/an d'ici 2029. Les promoteurs en Allemagne, en France et au Royaume-Uni adoptent des métriques de coût sur le cycle de vie plutôt que des métriques de coût initial, poussant les fournisseurs à documenter les DEP et les PNP plus tôt dans les phases de conception.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières isocyanates et silicones | -0.9% | À l'échelle de l'UE, aiguë en Allemagne, en Italie et en Espagne en raison d'une production à forte intensité énergétique | Court terme (≤ 2 ans) |

| Perturbations logistiques liées à la guerre Russie-Ukraine | -0.6% | Europe centrale et orientale, Balkans ; répercussions sur l'UE occidentale via les coûts de fret | Court terme (≤ 2 ans) |

| Pénuries de compétences dans les techniques d'application avancées | -0.5% | À l'échelle de l'UE, concentrées en Allemagne, en France, au Royaume-Uni et aux Pays-Bas | Moyen terme (2-4 ans) |

| Longs délais d'approbation chimique de l'UE (CLP/GHS) | -0.3% | À l'échelle de l'UE, affectant tous les formulateurs introduisant de nouvelles formulations chimiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Isocyanates et Silicones

Wacker Chemie a signalé une hausse de prix supplémentaire de 25 % effective au 1er février 2026, tandis que les indices du DMC (Diméthyl Carbonate) de silicone et de l'EVA (Éthylène-Acétate de Vinyle) ont augmenté respectivement de 28 % et 22 %. Les transformateurs se disputent des créneaux de livraison de huit à douze semaines contre quatre à six en 2024, portant des stocks supplémentaires qui absorbent le fonds de roulement. Les usines d'isocyanates ont affiché un taux d'utilisation moyen de 75 à 80 % tout au long de 2025 en raison d'une demande faible et de coûts énergétiques élevés, laissant la stabilisation de 2026 dépendante de la réduction des exportations chinoises. Les prix de l'électricité européenne persistamment élevés, deux à trois fois supérieurs aux références de la côte du Golfe américain, érodent la compétitivité et poussent les formulateurs vers des contrats d'approvisionnement à long terme.

Perturbations Logistiques Liées à la Guerre Russie-Ukraine

Les sanctions de l'UE ont bloqué les exportations d'époxy et de polyuréthane vers la Russie, mais des traceurs commerciaux ont découvert des contournements via des intermédiaires polonais et italiens, brouillant la transparence de la chaîne de traçabilité et gonflant les coûts de conformité. Les détours de fret ajoutent cinq à dix jours sur les routes de la mer Noire et augmentent les coûts à destination d'une moyenne de 4 %. Un cessez-le-feu durable normaliserait les taux de fret et réduirait les intrants en matières premières de propylène et d'acide acrylique, mais les hostilités persistantes maintiennent une prime de risque de 3 à 5 % intégrée dans les coûts de l'Europe centrale et orientale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : Dominance de l'Acrylique Face à l'Avantage de Conformité du Silicone

Les résines acryliques ont maintenu une part de marché de 26,75 % sur le marché européen des adhésifs et mastics de construction en 2025, portées par les revêtements de sol et le carrelage, où le temps ouvert et le nettoyage à l'eau compensent une résistance d'adhérence plus faible. Le CAGR de 6,28 % du silicone jusqu'en 2031 découle du vitrage structurel obligatoire dans les projets soumis à des plafonds de carbone incorporé et de l'élimination progressive des siloxanes D4-D6 à partir de mi-2026. Les polyuréthanes restent indispensables pour la capacité de mouvement des joints de ponts supérieure à ±25 % et les membranes de toiture exposées aux UV. Les époxys dominent les revêtements de sol industriels mais perdent de l'élan en raison de longs cycles de durcissement et de niveaux de COV (Composés Organiques Volatils) incompatibles avec la norme EMICODE EC1 Plus. Les segments de niche tels que les polyuréthanes biosourcés, soutenus par le SUSBOARD de BASF, et les mélanges activés par alcali testés dans le béton imprimé en 3D, restent à une part très faible de la taille du marché européen des adhésifs et mastics de construction jusqu'en 2031. Les premiers reformulateurs de silicone obtiennent un verrouillage des spécifications auprès des ingénieurs de façades à la recherche de DEP neutres en carbone.

La base de volume installé de l'acrylique assure une érosion lente même si les modificateurs à base d'eau réduisent la teneur en COV. Les fournisseurs de silicone couvrent l'exposition au platine grâce au recyclage des catalyseurs et aux accords d'approvisionnement à long terme. Les innovateurs en polyuréthane exploitent la technologie sans apprêt pour réduire les heures d'installation dans les régions à pénurie de main-d'œuvre, stimulant l'adoption dans les usines modulaires. Les fournisseurs d'époxy repositionnent les grades à haute teneur en solides et à durcissement rapide pour les sols logistiques à usure extrême, tandis que les cyanoacrylates persistent dans les kits de réparation.

Par Technologie : Les Mastics en Tête, les Produits à Base d'Eau Bénéficient d'un Avantage Réglementaire

Les mastics couvraient 42,37 % des revenus de 2025, allant des hybrides 1K pour les meneaux de façades aux polysulfures 2K pour les joints de pistes d'aéroport. Les adhésifs à base d'eau devraient se développer à un CAGR de 6,57 % pendant la période de prévision (2026-2031), portés par les plafonds de COV de l'UE du quatrième trimestre 2025 et l'étiquetage EMICODE EC1 Plus qui plafonne le COVT à 60 µg/m³ après 28 jours. Les grades à base de solvant restent pertinents pour les travaux par temps froid où la prise rapide l'emporte sur les pénalités d'émissions, bien que les marges se réduisent sur les acétates et glycols plus coûteux. Les systèmes réactifs 2K répondent aux besoins des sols structurels et des ponts nécessitant une adhérence supérieure à 2 MPa et une durabilité de 25 ans, mais les turbulences des matières premières ajoutent une volatilité des prix.

Les thermofusibles prospèrent dans les lignes de préfabrication, offrant des temps de prise de 60 secondes qui correspondent au takt des chaînes d'assemblage, mais peinent au-dessus de 80°C en service de façade. Le déclencheur PNP 2026 du RPC récompense les produits à base d'eau avec un carbone incorporé plus faible, augmentant leur part de la taille du marché européen des adhésifs et mastics de construction d'ici 2031. Les formulateurs accordent des licences croisées pour les humectants et les stabilisateurs gel-dégel afin d'assurer une durée de conservation pan-européenne.

Par Application : Les Joints d'Infrastructure Dépassent la Base de Volume des Revêtements de Sol

Les revêtements de sol et le carrelage ont conservé 39,83 % de la demande en 2025 dans le cadre de la Vague de Rénovation. Néanmoins, les joints d'infrastructure prévoient un CAGR de 6,54 % pendant la période de prévision (2026-2031), car la chaîne du tunnel du Semmering en Autriche, le tunnel de base du Brenner et les mises à niveau ASPI de l'Italie nécessitent des mastics longue durée conçus pour des ponts de 100 ans. Les applications de toiture ajoutent une demande régulière grâce à la modernisation des gares de Deutsche Bahn en Allemagne, où les membranes monocouches s'appuient sur des polyuréthanes résistants aux UV. Les panneaux de façades et de murs évoluent vers un vitrage structurel qui réduit l'aluminium de 15 % et améliore les valeurs U, satisfaisant aux critères d'évaluation du carbone sur l'ensemble du cycle de vie.

Les adhésifs d'isolation s'alignent sur les Normes Minimales de Performance Énergétique qui entrent en vigueur à partir de 2030, conduisant à une taille de marché européen des adhésifs et mastics de construction plus élevée pour les grades à base d'eau. Le pipeline d'infrastructure du Royaume-Uni de 718 milliards GBP (946,90 milliards USD), incluant le Lower Thames Crossing, soutient la demande d'adhésifs pour tabliers de ponts jusqu'à la prochaine décennie.

Par Secteur d'Utilisation Finale : Volume Résidentiel Versus Croissance des Infrastructures

Le résidentiel détenait 36,78 % des revenus de 2025 grâce aux rénovations massives financées par les fonds de relance, mais les infrastructures devraient croître à un CAGR de 6,23 % pendant la période de prévision (2026-2031), les gouvernements canalisant les stimulus vers le ferroviaire, les autoroutes et les tunnels. Les segments commerciaux se redressent avec le retour des rénovations de bureaux, mais restent en dessous des taux d'occupation de 2019. L'adoption industrielle attend un allègement des prix de l'énergie avant que les grands hubs logistiques ne progressent.

Les appels d'offres d'infrastructure favorisent les fournisseurs prêts avec des PNP, des DEP et des preuves de faible carbone incorporé, augmentant les prix de vente moyens malgré l'inflation des matériaux. Les rénovateurs résidentiels choisissent des systèmes à base d'eau pour accélérer la réoccupation intérieure, et les installateurs PME préfèrent les offres monocomposant sans apprêt pour gérer la pénurie de main-d'œuvre.

Analyse Géographique

La part de marché de l'Allemagne en 2025 était de 24,48 %, et ce gain de taille provenant des mises à niveau des gares, des voies et des toitures de Deutsche Bahn pour 12,5 milliards EUR (14,59 milliards USD) stimule la consommation de mastics pour les joints de dilatation et l'imperméabilisation des quais. Les appels d'offres publics évaluent désormais les offres sur la complétude des PNP et les facteurs carbone des DEP, valorisant les fournisseurs conformes. Les pénuries de main-d'œuvre qualifiée restent aiguës, de sorte que les produits sans apprêt et à durcissement rapide gagnent du terrain dans les Länder.

En Italie, la rénovation ASPI de 2,9 milliards EUR (3,27 milliards USD) touche 2 855 km d'autoroutes, 40 ponts et 87 tubes de tunnels. Les mastics polyuréthane formulés pour un mouvement de ±25 % et une durabilité de 25 ans commandent des primes sur les joints de viaducs, tandis que les adhésifs époxy haute viscosité sécurisent les ancrages de barrières de sécurité. Les adhésifs carrelage à base d'eau bénéficient d'une demande tirée dans les rénovations résidentielles financées par le programme Superbonus 110 % qui s'étend jusqu'en 2027.

Le reste de l'Europe consolide des forces de niche : le taux de préfabrication de 90 % de la Suède stimule les lignes de thermofusibles ; les tunnels du Semmering et du Brenner en Autriche consomment des membranes d'imperméabilisation appliquées par pulvérisation ; les Pays-Bas imposent des calculs de carbone sur l'ensemble du cycle de vie dans les projets municipaux, convertissant en masse les entrepreneurs de façades aux silicones neutres en carbone. Le retard d'adoption de l'Europe de l'Est se réduit à mesure que les corridors RTE-T débloquent des subventions de l'UE liées aux matériaux à faible teneur en carbone, augmentant progressivement la part de marché européen des adhésifs et mastics de construction pour les fournisseurs vérifiés.

Paysage Concurrentiel

Le marché européen des adhésifs et mastics de construction est modérément concentré. Les mouvements stratégiques en 2025 comprenaient le programme d'efficacité Fast Forward de Sika visant des économies annuelles de 150 à 200 millions CHF (181,1 à 241,4 millions USD) d'ici 2028 ; le déploiement par Dow de silicones vérifiées PAS 2060 ; et la mise à l'échelle par Hydro des profilés de façades en aluminium recyclé 75R. La concurrence s'intensifie à mesure que la date limite CLP du 1er juillet 2026 réduit les délais de reformulation, ce qui pourrait pousser les PME à se retirer ou à être acquises par des multinationales riches en capitaux.

Leaders du Secteur Européen des Adhésifs et Mastics de Construction

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Bolton Group a posé la première pierre d'une usine de produits adhésifs durables à Rheinmünster, en Allemagne. Cette usine devrait être prête d'ici 2027 et offrira une capacité de production de 170 millions de produits par an.

- Octobre 2025 : La division adhésifs de construction de Henkel Adhesive Technologies a commencé à proposer un nombre croissant de Déclarations Environnementales de Produits (DEP) en Allemagne et dans d'autres pays. Ces déclarations fournissent des informations détaillées sur l'empreinte environnementale des produits individuels.

Périmètre du Rapport sur le Marché Européen des Adhésifs et Mastics de Construction

Les adhésifs sont des substances qui joignent ou collent deux surfaces ou plus en y adhérant. Ils constituent un type de matériau qui assure la cohésion entre différents substrats, créant un lien durable et souvent permanent. Les adhésifs sont utilisés dans diverses applications, des usages domestiques quotidiens aux processus industriels et technologiques.

Les mastics sont des matériaux utilisés pour remplir, sceller ou fermer des espaces et des joints afin d'empêcher le passage de liquides ou de gaz. Ils sont conçus pour constituer une barrière contre l'humidité, l'air, la poussière et d'autres éléments environnementaux. Les mastics sont couramment utilisés dans la construction, l'automobile, l'aérospatiale et d'autres industries pour créer des joints étanches à l'air et à l'eau, et pour assurer l'isolation et la protection.

Le marché européen des adhésifs et mastics de construction est segmenté par type de résine, technologie, application, secteur d'utilisation finale et géographie. Par type de résine, le marché est segmenté en acrylique, cyanoacrylate, époxy, polyuréthane, silicone, VAE/EVA et autres résines. Par technologie, le marché est segmenté en à base d'eau, à base de solvant, réactif, thermofusible et mastics (1K et 2K). Par application, le marché est segmenté en revêtements de sol et carrelage, toiture, panneaux muraux et façades, isolation et imperméabilisation, et joints d'infrastructure (ponts et tunnels). Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs et mastics de construction dans 6 pays de la région. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres |

| À Base d'Eau |

| À Base de Solvant |

| Réactif |

| Thermofusible |

| Mastics (1K et 2K) |

| Revêtements de Sol et Carrelage |

| Toiture |

| Panneaux Muraux et Façades |

| Isolation et Imperméabilisation |

| Joints d'Infrastructure (ponts et tunnels) |

| Résidentiel |

| Commercial |

| Industriel |

| Infrastructure |

| France |

| Allemagne |

| Italie |

| Russie |

| Espagne |

| Royaume-Uni |

| Reste de l'Europe |

| Par Résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres | |

| Par Technologie | À Base d'Eau |

| À Base de Solvant | |

| Réactif | |

| Thermofusible | |

| Mastics (1K et 2K) | |

| Par Application | Revêtements de Sol et Carrelage |

| Toiture | |

| Panneaux Muraux et Façades | |

| Isolation et Imperméabilisation | |

| Joints d'Infrastructure (ponts et tunnels) | |

| Par Secteur d'Utilisation Finale | Résidentiel |

| Commercial | |

| Industriel | |

| Infrastructure | |

| Par Pays | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Secteur d'Utilisation Finale - La construction résidentielle, la construction commerciale, les bâtiments publics, les bâtiments industriels et les projets d'infrastructure sont pris en compte dans le secteur de la construction.

- Produit - Tous les produits adhésifs et mastics utilisés dans le secteur de la construction sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies à base d'eau, à base de solvant, réactives, thermofusibles et mastics sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent un lien permanent sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la production nationale sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement