Taille et Part du Marché des Tests et Évaluations K-12

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.27 Milliards de dollars |

| Taille du Marché (2030) | 20.73 Milliards de dollars |

| Taux de croissance (2026 - 2030) | 7.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests et Évaluations K-12 par Mordor Intelligence

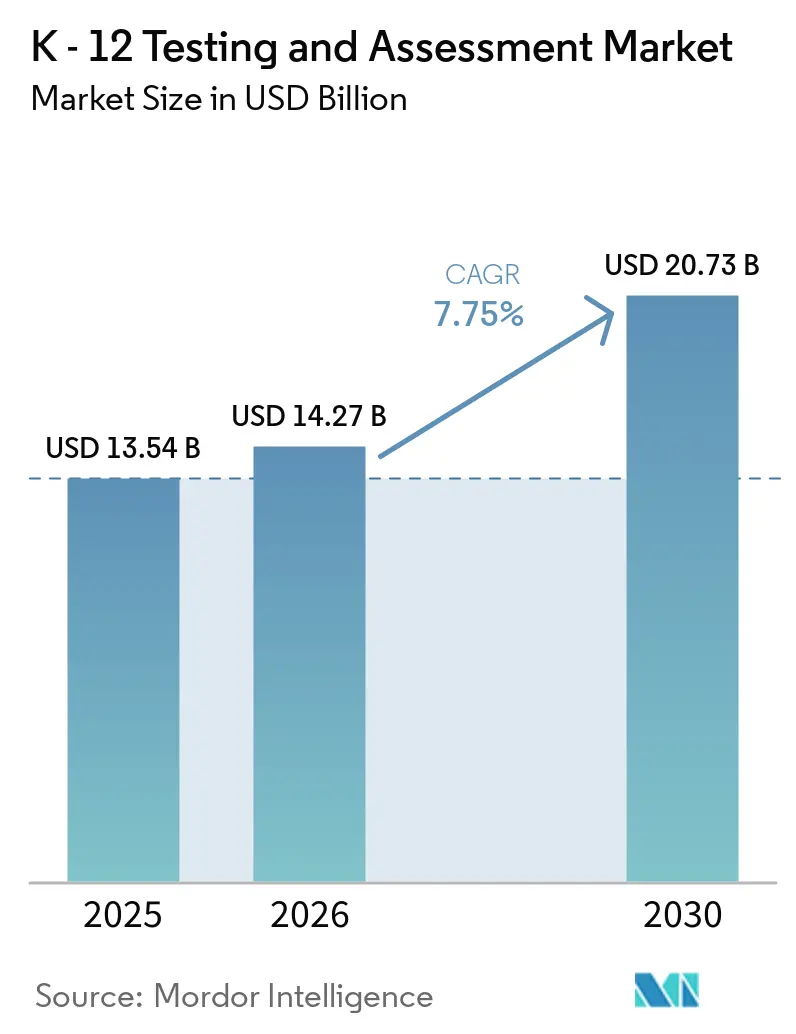

La taille du marché des tests et évaluations pour les élèves de la maternelle à la terminale devrait passer de 13,54 milliards USD en 2025 à 14,27 milliards USD en 2026 et devrait atteindre 20,73 milliards USD d'ici 2030, à un CAGR de 7,75 % sur la période 2026-2030.

La dynamique reflète un glissement des examens sommatifs ponctuels vers des modèles tout au long de l'année et adaptatifs qui réduisent le temps de test et améliorent la précision, soutenus par des pilotes crédibles au niveau des États aux États-Unis. La prestation native sur le cloud et les fonctionnalités de conception universelle standardisent les tests numériques sécurisés et accessibles à grande échelle pour les programmes à enjeux élevés tels que le SAT. Dans le même temps, les aménagements et les outils conformes aux WCAG sont intégrés par défaut. Les normes d'interopérabilité telles que OneRoster et EdFi réduisent les frictions d'intégration avec les plateformes SIS/LMS, raccourcissant ainsi les mises en œuvre et permettant des analyses liées entre les évaluations intermédiaires et sommatives. Les cycles d'approvisionnement s'allongent à mesure que les districts renforcent les examens de confidentialité après des violations à grande échelle, ce qui élève le niveau des attestations de sécurité, des flux de suppression et des clauses transparentes d'utilisation des données. Les fournisseurs qui combinent une liaison prédictive validée, des rapports rapides et des étapes suivantes intégrées au programme sont les mieux positionnés pour gagner, car les acheteurs privilégient les solutions qui traduisent les scores en instructions exploitables.

Principaux Enseignements du Rapport

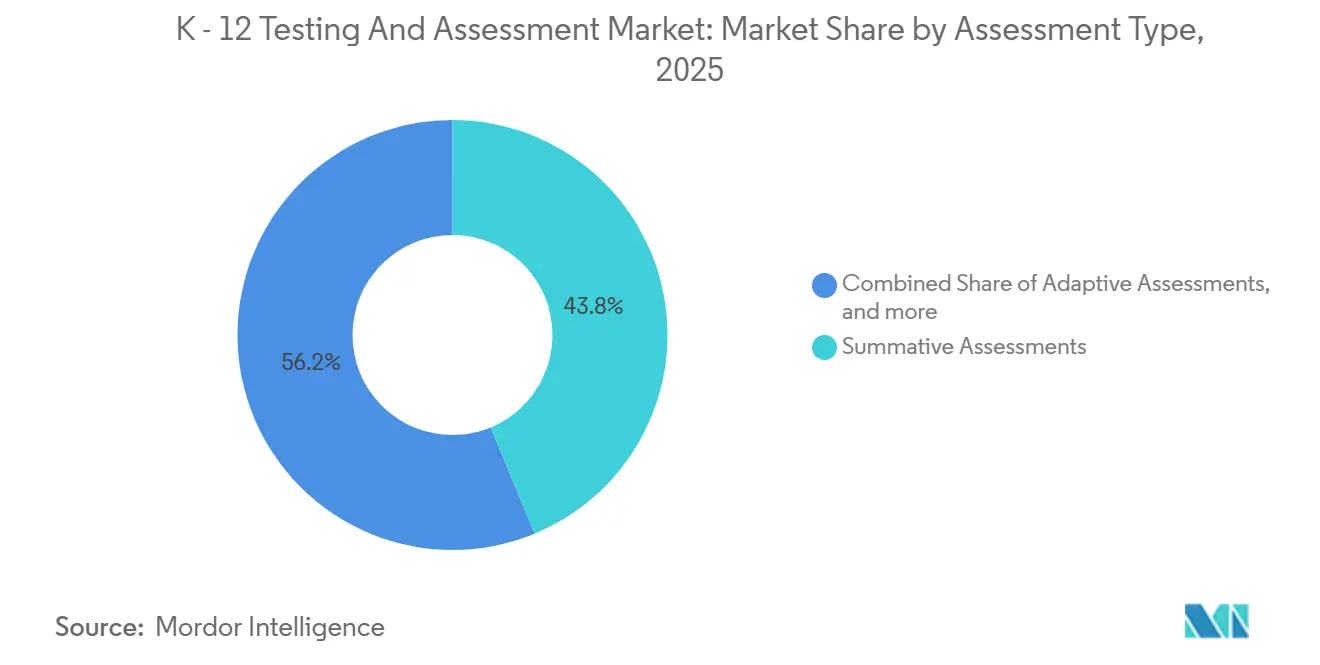

- Par type d'évaluation, les évaluations sommatives ont dominé avec une part de revenus de 43,76 % en 2025, et les évaluations adaptatives devraient se développer à un CAGR de 10,14 % jusqu'en 2031.

- Par mode de prestation, la méthode en ligne a dominé avec une part de 53,44 % en 2025, et la prestation basée sur le cloud devrait croître à un CAGR de 8,53 % jusqu'en 2031.

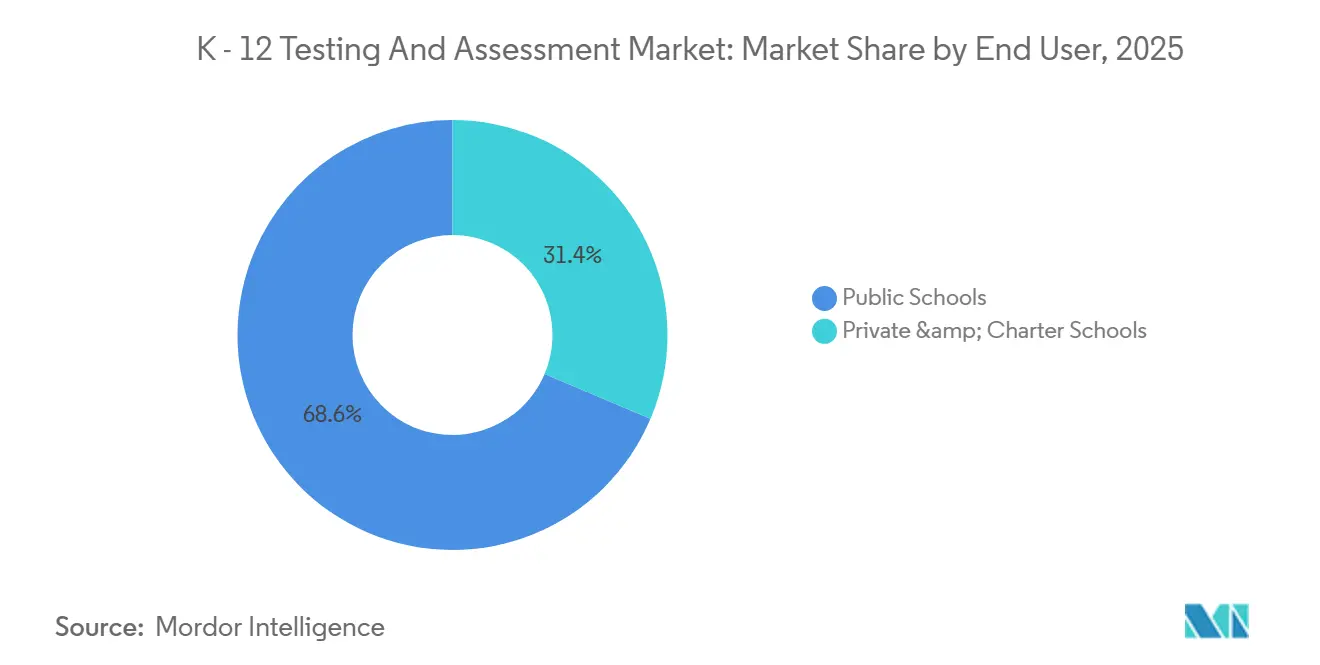

- Par utilisateur final, les écoles publiques ont représenté 68,63 % de la demande en 2025, et les écoles privées et à charte devraient croître à un CAGR de 8,33 % jusqu'en 2031.

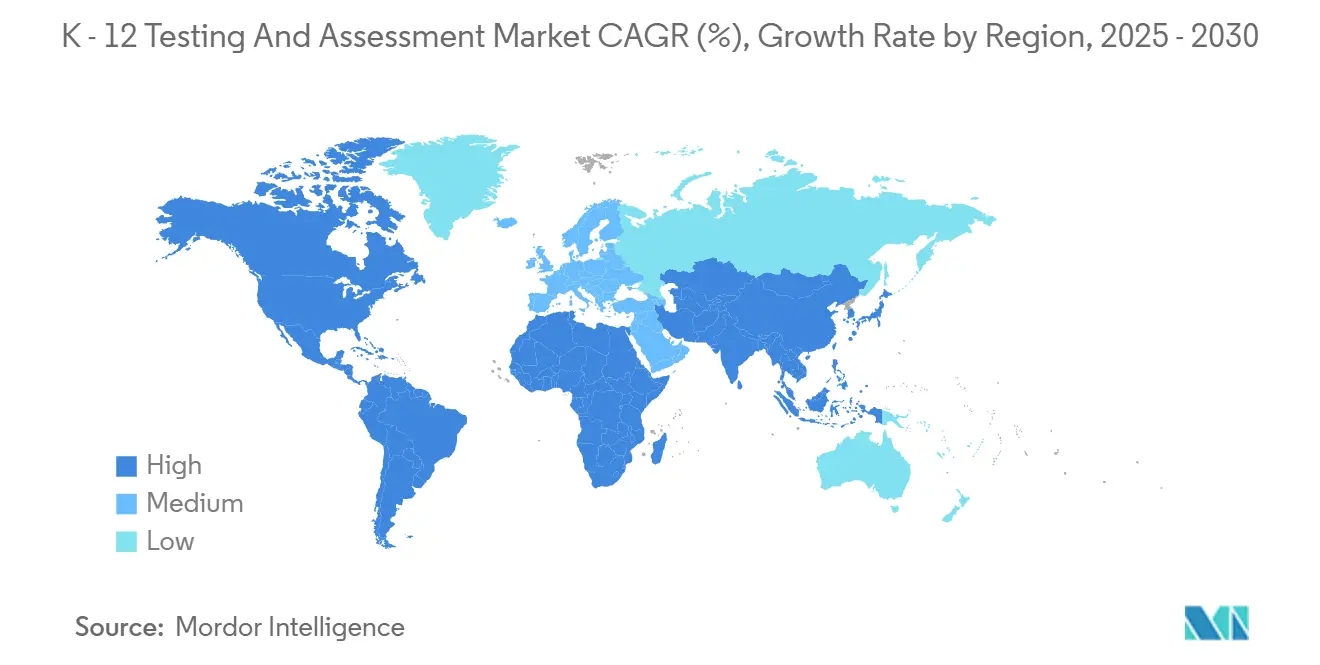

- Par géographie, l'Amérique du Nord détenait une part de 36,53 % en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 9,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tests et Évaluations K-12

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les mandats de dépistage de la dyslexie élargissent les diagnostics | +1.2% | Cœur de l'Amérique du Nord ; adoption précoce dans certains États américains | Moyen terme (2-4 ans) |

| Les modèles de responsabilisation tout au long de l'année gagnent en adoption | +1.8% | Piloté par les États américains ; adoption internationale limitée | Moyen terme (2-4 ans) |

| L'interopérabilité OneRoster/Ed-Fi réduit la charge d'intégration | +0.9% | Districts d'Amérique du Nord et de l'UE avec une infrastructure SIS mature | Court terme (≤ 2 ans) |

| La prestation axée sur le cloud standardise les tests sécurisés | +2.1% | Mondial, avec une pénétration croissante dans certains systèmes APAC | Court terme (≤ 2 ans) |

| La liaison intermédiaire-sommative accélère l'adoption | +1.3% | Districts américains ; nécessite des études de liaison approuvées par l'État | Moyen terme (2-4 ans) |

| Les mises à niveau d'accessibilité (WCAG 2.2) nécessitent des actualisations | +0.4% | Mondial ; conformité requise pour les programmes financés par le gouvernement fédéral américain | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Mandats de Dépistage de la Dyslexie Élargissent les Diagnostics

Les politiques de dépistage universel en maternelle et au primaire (K-3) remodèlent les achats en matière de littératie précoce et élèvent la demande d'outils de conscience phonologique validés par la recherche sur le marché K 12 des tests et évaluations. Plusieurs États des États-Unis codifient le dépistage du risque de dyslexie dans les processus de financement et de responsabilisation, faisant passer le dépistage d'un complément optionnel à une infrastructure de base. Les fournisseurs se sont alignés en élargissant les mesures au sein des suites de littératie établies, telles que la suite mCLASS avec DIBELS 8e édition d'Amplify, qui comprend la dénomination automatisée rapide, le vocabulaire, l'orthographe et la compréhension du langage pour détecter les risques de lecture précoce. Ces ajustements soutiennent les flux de travail des systèmes de soutien à plusieurs niveaux qui associent le dépistage au suivi des progrès et aux interventions en classe. Les districts privilégient les outils de dépistage qui incluent des options en langue espagnole et qui s'intègrent aux plateformes de données déjà utilisées pour la planification de l'enseignement et des interventions. L'interopérabilité et l'alignement avec les définitions des États sont désormais des facteurs de sélection décisifs pour ce segment [1]Amplify, "mCLASS avec DIBELS 8e édition pour le Colorado," Amplify, amplify.com .

Les Modèles de Responsabilisation Tout au Long de l'Année Gagnent en Adoption

Les États pilotent des architectures tout au long de l'année qui répartissent la responsabilisation sur les périodes d'automne, d'hiver et de printemps, ce qui constitue une rampe d'accès pratique à la précision adaptative sur le marché K 12 des tests et évaluations. Le pilote d'évaluation STAAR tout au long de l'année du Texas a documenté une prestation adaptative à plusieurs étapes avec des durées de test 25 à 50 % plus courtes que les formes traditionnelles, tout en maintenant une forte fiabilité entre les administrations. Le pilote a évalué plus de 53 000 élèves dans 93 districts et a produit des corrélations et des valeurs ROC AUC qui soutiennent sa relation prédictive avec les résultats sommatifs annuels. Ces conceptions visent à réduire le temps d'enseignement perdu lors des tests et à fournir des indicateurs exploitables en milieu d'année. Le modèle opérationnel dépend d'une gestion rigoureuse des banques d'items, de rapports en temps opportun et d'approches de notation soigneuses qui préservent la sensibilité à la croissance. Les premiers résultats du pilote constituent un solide cas de référence pour d'autres mises en œuvre pilotées par les États qui explorent des changements de responsabilisation similaires [2]Agence d'Éducation du Texas, "Rapport Technique du Pilote d'Évaluation STAAR Tout au Long de l'Année 2024-2025," Agence d'Éducation du Texas, tea.texas.gov .

L'Interopérabilité OneRoster/Ed-Fi Réduit la Charge d'Intégration

Les districts standardisent l'échange de données via OneRoster et Ed-Fi pour simplifier la gestion des listes, réduire la manipulation manuelle des fichiers et connecter les plateformes d'évaluation aux systèmes SIS et LMS sur le marché K 12 des tests et évaluations. OneRoster 1.2 couvre la synchronisation des listes, l'échange de carnets de notes et les profils de résultats d'évaluation qui permettent de relier les tests hors classe aux cours. Les projets des États et des districts utilisent les API Ed-Fi pour les mises à jour démographiques nocturnes et pour les garde-fous qui verrouillent les champs d'origine SIS tout en permettant aux enseignants de gérer les aménagements et les codes de statut de test pendant l'administration. Cette approche réduit le temps d'intégration en début d'année et améliore la qualité des données pour les groupes de reporting et d'intervention. La gestion standardisée des listes renforce également les contrôles d'accès basés sur les rôles et les modèles d'authentification unique dans les mises en œuvre à grande échelle. Les équipes d'approvisionnement mentionnent de plus en plus la conformité aux normes dans les appels d'offres, ce qui récompense les fournisseurs qui ont investi dans la certification et les intégrations de référence dans des contextes de districts réels.

La Prestation Axée sur le Cloud Standardise les Tests Sécurisés

Les plateformes natives sur le cloud sous-tendent désormais le marché K 12 des tests et évaluations, avec des navigateurs sécurisés et des applications basées sur navigateur permettant des modules adaptatifs, des temps de test plus rapides et des formulaires de test uniques par élève. La plateforme Bluebook du College Board démontre comment les outils de conception universelle tels que la magnification, les calculatrices intégrées et le contraste des couleurs peuvent être fournis en standard, ainsi que des aménagements numériques conformes aux exigences WCAG. La prestation centralisée prend en charge le chiffrement, les contrôles d'identification et la désactivation rapide des sessions lorsqu'une activité irrégulière est détectée. Les fonctionnalités d'accessibilité réduisent le besoin d'aménagements pré-approuvés et allègent la charge administrative des écoles. Là où la connectivité est variable, les fournisseurs ont publié des applications web progressives et une mise en cache locale pour maintenir la stabilité des sessions et télécharger les résultats lorsque les réseaux sont rétablis. Ces modèles de plateforme deviennent la norme par défaut pour les tests à enjeux élevés et établissent la barre pour les appels d'offres des districts et des États qui exigent une résilience opérationnelle et une accessibilité par conception.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La falaise de financement ESSER contraint l'adoption | -1.4% | États-Unis uniquement ; les districts s'ajustent après la période de financement de secours pandémique | Court terme (≤ 2 ans) |

| La triche et les fuites de contenu sapent la confiance | -0.8% | Mondial ; aigu dans les contextes à enjeux élevés | Long terme (≥ 4 ans) |

| La vérification de la validité des items par IA retarde les déploiements | -0.6% | Mondial ; plus important dans les juridictions avec une psychométrie stricte | Moyen terme (2-4 ans) |

| Les examens de confidentialité des districts bloquent les achats | -1.1% | Amérique du Nord et UE ; contrôle accru après les violations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Falaise de Financement ESSER Contraint l'Adoption

À mesure que les programmes de secours pandémique arrivent à expiration, les districts rééquilibrent leurs budgets vers des outils à valeur pédagogique claire, ralentissant les nouveaux déploiements sur le marché K 12 des tests et évaluations. Les acheteurs mettent désormais l'accent sur les évaluations intermédiaires qui fournissent des liens validés avec les résultats des États pour guider les soutiens en milieu d'année. Les districts restent intéressés par des solutions pratiques qui aident les enseignants à planifier et à différencier pendant un temps d'enseignement limité. La recherche met en lumière l'apprentissage estival soutenu et l'utilisation ciblée des données intermédiaires comme approches viables dans des cycles de financement plus serrés. Les fournisseurs qui publient des preuves d'efficacité et fournissent des suivis prescriptifs sont susceptibles de maintenir leur part de marché à mesure que les budgets discrétionnaires se compriment. Les orientations des organisations nationales de recherche encouragent les investissements qui combinent la mesure avec une exploitabilité claire.

La Triche et les Fuites de Contenu Sapent la Confiance

Les incidents de sécurité ont poussé les programmes vers la prestation numérique avec un chiffrement renforcé, des formulaires de test uniques et des analyses judiciaires intégrées sur le marché K 12 des tests et évaluations. La transition du College Board vers Bluebook a introduit des modules adaptatifs, une présentation aléatoire des items et des fonctionnalités de test sécurisé qui découragent l'exposition coordonnée du contenu. La conception de la plateforme prend également en charge une complétion de test plus rapide, ce qui réduit les opportunités de partage de contenu entre les sessions. Les entreprises d'analyse judiciaire des données ont documenté la détection de schémas de réponses coordonnées à l'aide de modèles statistiques, même lorsque les preuves physiques sont limitées. Ces capacités sont désormais incluses dans les listes de contrôle des appels d'offres et informent les comités de sélection des États. Les programmes qui font preuve de discipline en matière de réponse aux incidents et de rapports judiciaires transparents ont un avantage lors des appels d'offres [3]College Board, "Manuel des Aménagements et Soutiens de la Suite SAT," College Board, collegeboard.org .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Évaluation : Les Formats Adaptatifs Captent la Demande de Nouvelle Génération

Les évaluations sommatives détenaient la plus grande part à 43,76 % en 2025, tandis que les évaluations adaptatives devraient enregistrer un CAGR de 10,14 % jusqu'en 2031, remodelant la part du marché K 12 des tests et évaluations et soulignant comment la précision et les formulaires plus courts se placent au centre des priorités des districts. Les plateformes de tests adaptatifs par ordinateur ajustent la difficulté en temps réel pour réduire le temps de test et préserver la fiabilité, et les districts voient de la valeur dans des rapports plus rapides qui soutiennent la planification pédagogique avant les congés scolaires. Les outils intermédiaires et de référence gagnent du terrain lorsqu'ils peuvent établir des liens avec les résultats des États et s'aligner sur les programmes prioritaires sans configuration contraignante. Les enseignants souhaitent également des vérifications formatives qui peuvent s'intégrer à l'enseignement quotidien et produire des ressources prêtes à enseigner pour le travail en petits groupes. Les fournisseurs qui intègrent des étapes suivantes claires dans les flux de travail des enseignants plutôt que des tableaux de bord autonomes sont plus susceptibles de stimuler l'utilisation. À mesure que les États envisagent des modèles tout au long de l'année, des banques d'items et une notation qui fonctionnent sur plusieurs fenêtres, le maintien de la comparabilité et des mesures de croissance tout au long de l'année sera plus important.

Les évaluations adaptatives sont désormais associées à du contenu et des analyses qui réduisent la charge de travail des enseignants, ce qui constitue un levier d'adoption pratique sur le marché K 12 des tests et évaluations. Les plateformes qui publient de nouvelles études de liaison et qui mettent à jour les normes sur la base de grands échantillons récents aident les équipes à interpréter les résultats en contexte au fil des années et des cohortes. Les retours des enseignants indiquent une confiance croissante lorsque les données intermédiaires sont directement traduites en pratiques alignées, ce qui a orienté les feuilles de route des produits qui fusionnent les résultats d'évaluation avec des leçons et des devoirs sélectionnés. Les outils de diagnostic en littératie s'élargissent également avec des mesures qui révèlent les besoins en dénomination rapide et en compréhension du langage, reflétant le nouvel environnement de dépistage dans les premières années. Le marché K 12 des tests et évaluations pour les solutions adaptatives et diagnostiques est renforcé par des cas d'utilisation qui lient le dépistage aux vérifications mensuelles des progrès dans les blocs d'intervention. Les fournisseurs qui documentent la rigueur psychométrique et l'alignement du contenu tout en s'intégrant aux normes de données SIS/LMS seront les mieux placés pour capter la croissance dans ce segment.

Par Mode de Prestation : L'Infrastructure Cloud Commande l'Accélération

La méthode en ligne a capté 53,44 % des prestations en 2025, et le déploiement basé sur le cloud devrait croître à un CAGR de 8,53 % jusqu'en 2031, positionnant le cloud comme l'épine dorsale par défaut du marché K 12 des tests et évaluations, où les districts exigent un accès indépendant des appareils et des mises à jour continues. Les programmes à enjeux élevés illustrent déjà la norme, avec la plateforme Bluebook du College Board qui fournit des modules adaptatifs et des outils universels dans le cadre de la prestation de base. Ces capacités comprennent des calculatrices intégrées, des annotations et la synthèse vocale, avec des aménagements numériques alignés sur les critères WCAG pour les programmes financés par le gouvernement fédéral. Les choix de conception en matière de sécurité, tels que les séquences d'items uniques par élève et le contrôle des sessions en temps réel, sont désormais des meilleures pratiques à grande échelle. L'effet net est des temps de test plus courts, une accessibilité modernisée et une meilleure intégrité des sessions dans des environnements difficiles. Les districts s'attendent de plus en plus à ce que ces fonctionnalités soient intégrées plutôt qu'ajoutées, élevant la barre pour la sélection des fournisseurs.

Les déploiements sur site persistent là où la bande passante est incohérente ou là où les districts souhaitent une mise en cache locale pendant les périodes de pointe, et les approches hybrides sont courantes dans les programmes des États avec des mélanges d'appareils larges. Les fournisseurs ont publié des options de kiosque sécurisé et d'application web progressive qui maintiennent les sessions pendant les baisses de connectivité et téléchargent les réponses lorsque les connexions reprennent. Les guides technologiques des États décrivent comment la mise en cache locale du contenu et les vérifications automatisées de l'état des appareils réduisent le trafic le jour du test, fournissant un complément pratique aux serveurs dorsaux cloud. Les attentes en matière de confidentialité et de protection des données façonnent les décisions de prestation à mesure que les acheteurs demandent des accords standard qui définissent les utilisations autorisées, la conservation et les délais de suppression. Les fournisseurs qui proposent des modes hors ligne testés, des attestations de sécurité claires et des accords standard de confidentialité des données progressent plus rapidement dans les appels d'offres. Cette combinaison de résilience, d'assurances de confidentialité et d'alignement sur les normes devient l'exigence minimale pour les mises en œuvre à l'échelle des districts.

Par Utilisateur Final : Les Segments Privés/À Charte Poursuivent une Différenciation Axée sur les Données

Les écoles publiques représentaient 68,63 % de l'adoption en 2025, tandis que les écoles privées et à charte devraient se développer à un CAGR de 8,33 %, reflétant des besoins distincts en matière d'alignement des programmes, de préparation aux études supérieures et de planification flexible sur le marché K 12 des tests et évaluations. Les systèmes publics continuent d'ancrer des contrats pluriannuels avec les États pour les examens sommatifs et tirent parti des outils intermédiaires lorsqu'ils offrent des prévisions claires de compétence et de croissance. Les tableaux de bord de données qui traduisent les scores des tests en groupes d'élèves et en affectations de cours sont perçus comme un soulagement immédiat de la charge de travail des enseignants. Dans les écoles privées, la préparation et l'alignement sur les admissions sont saillants, avec les évaluations de l'ERB conçues pour la comparabilité verticale et les points de contrôle planifiés. Les opérateurs privés ont tendance à rechercher la continuité de l'échelle et des fenêtres de test saisonnières flexibles qui s'alignent sur les calendriers scolaires. La demande dans les réseaux de charte se concentre sur les trajectoires de croissance et l'analyse des sous-groupes qui comparent les campus au sein d'un réseau sur plusieurs saisons.

Les attentes en matière d'approvisionnement diffèrent selon le modèle de gouvernance, mais les acheteurs publics et privés souhaitent des solutions capables de montrer des liens valides avec les décisions pédagogiques en classe. Les districts publics accélèrent l'utilisation de la liaison prédictive et des informations saison par saison pour cibler le soutien tout au long de l'année et guider l'allocation des ressources. Les opérateurs privés et à charte recherchent des analyses qui soutiennent la différenciation et les conférences élèves-parents. Dans tous les contextes, les responsables valorisent les solutions qui ferment la boucle de l'évaluation aux étapes suivantes en faisant remonter des matériaux alignés de la part d'éditeurs de confiance dans les routines existantes des enseignants. Les accords standardisés de confidentialité des données et les flux de travail clairs de suppression des données sont désormais inclus dans les examens publics et privés pour réduire les risques et protéger les informations des élèves. À mesure que le secteur K 12 des tests et évaluations aligne les solutions sur ces exigences distinctes, les poches de croissance sont les plus fortes là où l'efficacité et la facilité d'utilisation par les enseignants sont les plus évidentes.

Analyse Géographique

L'Amérique du Nord détenait une part de 36,53 % en 2025, soutenue par de grands programmes de responsabilisation des États, une adoption intermédiaire significative dans les districts et un écosystème de fournisseurs mature qui dessert les contrats des États et des districts sur le marché K 12 des tests et évaluations. Les pilotes très visibles de modèles tout au long de l'année au Texas montrent que les formulaires adaptatifs à plusieurs étapes peuvent raccourcir le temps d'administration tout en maintenant une forte fiabilité et des relations prédictives avec les résultats sommatifs. Les tests d'admission aux études supérieures ont modernisé la prestation numérique pour le SAT et les programmes connexes, intégrant des outils d'accessibilité conformes aux WCAG, réinitialisant les attentes pour des tests sécurisés et inclusifs à grande échelle. Les programmes des États à grande échelle soutenus par ETS et d'autres fournisseurs continuent de fonctionner à un volume significatif dans les principaux États, ce qui sous-tend une demande stable pour la prestation et la notation sommatives. La confidentialité a pris une plus grande urgence alors que les régulateurs au Canada ont appelé à des garanties plus solides et à des cadres d'approvisionnement pour les données des enfants à la suite de violations très médiatisées, ce qui influence les attentes des conseils scolaires dans les contextes provinciaux et de district. Les mises à jour technologiques des États démontrent le rôle des modes hors ligne, de la navigation sécurisée et de la mise en cache locale pour assurer une prestation stable pendant les périodes de pointe, ajoutant ainsi de la résilience dans diverses conditions d'infrastructure. Le marché K 12 des tests et évaluations de la région bénéficie de cadres d'approvisionnement cohérents et d'intégrations alignées sur les normes qui réduisent les frictions entre les plateformes SIS, LMS et d'évaluation.

L'Asie-Pacifique devrait croître à un CAGR de 9,14 % jusqu'en 2031, propulsée par de grandes populations étudiantes et une dynamique politique autour de la prestation de contenu numérique, du soutien aux enseignants et de la modernisation des évaluations sur le marché K 12 des tests et évaluations. Les plateformes nationales de l'Inde continuent d'élargir l'accès à l'infrastructure d'apprentissage numérique pour les enseignants et les élèves, y compris les référentiels de contenu et les outils de formation qui peuvent soutenir l'adoption continue des évaluations numériques dans les niveaux K-8. La connectivité mixte dans certaines parties de la région soutient la demande d'applications web progressives, de mise en cache locale et de clients de test résilients qui protègent les sessions des élèves sous des contraintes de bande passante. Les déploiements des États et des provinces qui décrivent la préparation des appareils, les contrôles des sessions et la mise en cache du contenu fournissent des modèles utiles pour les systèmes scolaires gérant la variabilité de la bande passante. Les programmes qui intègrent le support multilingue dans la prestation des tests sont également favorisés, compte tenu de la diversité linguistique de la région. À mesure que l'infrastructure numérique s'améliore et que la capacité cloud se développe, les acheteurs s'attendent à ce que les plateformes des fournisseurs démontrent une stabilité hors ligne et des contrôles clairs de confidentialité des élèves, ce qui reflète les tendances nord-américaines. Les fournisseurs qui proposent des serveurs dorsaux cloud évolutifs avec des clients hors ligne flexibles sont bien positionnés pour servir des déploiements plus importants dans la région.

L'Europe affiche une adoption stable avec un accent sur les cadres de qualifications, l'intégrité des examens centralisés et la protection de la confidentialité des données des élèves sur le marché K 12 des tests et évaluations. Les fournisseurs de qualifications du Royaume-Uni et internationaux ont continué à améliorer les soutiens numériques pour les apprenants et les éducateurs, y compris les outils de pratique et de révision qui complètent les évaluations scolaires dans les niveaux supérieurs. Les voies d'adoption varient selon les pays en raison de la gouvernance et de la langue, ce qui façonne les investissements des fournisseurs dans la localisation et la résidence des données. Les acheteurs mettent l'accent sur la continuité entre les évaluations scolaires et les examens nationaux à enjeux élevés, ce qui favorise les plateformes capables de servir les deux. L'accessibilité et la facilité d'utilisation sont des exigences récurrentes à mesure que les ministères et les organismes d'examen cherchent à garantir un accès équitable dans le cadre de la prestation numérique. Les fournisseurs capables de documenter de manière transparente leurs pratiques de sécurité, de prendre en charge plusieurs langues et d'opérer conformément aux directives nationales sur les données sont plus susceptibles de répondre aux critères d'approvisionnement. À mesure que les normes et les attentes convergent, les architectures cloud avec des contrôles de confidentialité clairs et un solide historique dans les déploiements scolaires attirent l'attention dans les processus d'appel d'offres. Sur la période de prévision, le marché K 12 des tests et évaluations en Europe devrait bénéficier d'une amélioration régulière de l'infrastructure et d'un accent continu sur l'assurance qualité dans les opérations d'évaluation.

Paysage Concurrentiel

Le marché K 12 des tests et évaluations comprend un groupe central de fournisseurs à grande échelle aux côtés de firmes spécialisées qui servent les besoins en littératie, en analyses prédictives et en évaluations sommatives des États. Curriculum Associates a élargi son portefeuille i-Ready avec des améliorations pour le collège, une expansion du programme Algèbre 1 et des soutiens en langue espagnole, soulignant un accent sur les parcours du diagnostic à l'enseignement à travers les niveaux scolaires. NWEA a lancé un tableau de bord national qui fournit un contexte en temps réel sur les résultats et la croissance tirés de millions d'administrations intermédiaires, et il soutient les États où les études de liaison permettent des projections de compétence. Renaissance a intégré l'évaluation avec les principaux éditeurs de programmes à l'aide de recommandations pilotées par l'IA qui transforment les scores en actions enseignables, une conception qui correspond aux priorités des districts pour le soulagement de la charge de travail et les interventions cohérentes.

La prestation native sur le cloud est désormais indispensable, et les programmes à enjeux élevés ont accéléré l'adoption avec des applications de test sécurisé qui intègrent des fonctionnalités de conception universelle, des aménagements numériques et des séquences d'items aléatoires. La transition du College Board vers Bluebook illustre comment les principaux commanditaires de tests établissent la norme opérationnelle en matière d'accessibilité et de sécurité à grande échelle, ce qui se répercute sur les attentes des districts envers les plateformes des fournisseurs. Les mises à jour technologiques des États de DRC et de ses partenaires capturent l'évolution des applications de kiosque sécurisé, de la mise en cache du contenu et des protocoles de préparation des appareils qui sont désormais typiques des évaluations en ligne à grande échelle. Amplify a élargi sa suite d'évaluation mCLASS avec des mesures plus approfondies du risque de dyslexie et des options multilingues, qui s'alignent sur les exigences de dépistage de la littératie précoce et soutiennent le suivi continu des progrès en K-3.

Les partenariats qui relient l'évaluation à la préparation et aux parcours professionnels continuent d'évoluer, comme en témoignent les collaborations d'ACT qui élargissent les ressources pour l'enseignement et la préparation des élèves dans les niveaux secondaires. ACT a également publié des boîtes à outils qui aident les communautés à aligner les filières éducation-emploi, complétant les offres d'évaluation traditionnelles avec des ressources de planification pour les parties prenantes locales. Dans l'ensemble du paysage, les acheteurs récompensent la transparence en matière d'efficacité, une interopérabilité nette avec les écosystèmes SIS/LMS et des opérations axées sur la confidentialité soutenues par des accords de protection des données standard et des engagements clairs en matière de suppression. À mesure que le marché K 12 des tests et évaluations progresse, les fournisseurs qui convertissent la mesure en une plateforme avec des étapes suivantes, offrent une prestation numérique stable et accessible, et publient des preuves de validation et de liaison rigoureuses sont les mieux positionnés pour gagner des parts de marché.

Leaders du Secteur des Tests et Évaluations K-12

Curriculum Associates

NWEA

Renaissance Learning

Cambium Assessment

Educational Testing Service (ETS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : ACT a publié sa Boîte à Outils Parcours vers le Succès avec des partenaires de collèges communautaires pour renforcer les filières locales éducation-emploi et documenter les stratégies de collaboration intersectorielle.

- Octobre 2025 : NWEA a lancé le Tableau de Bord National MAP Growth pour fournir des vues saisonnières des résultats et de la croissance et pour soutenir les projections de compétence pour les États avec une liaison approuvée.

- Septembre 2025 : Curriculum Associates a dévoilé de nouvelles fonctionnalités i-Ready, notamment i-Ready Pro pour le Collège, une expansion d'Algèbre 1 et des soutiens améliorés pour les apprenants multilingues hispanophones.

- Mars 2025 : Pearson a rapporté que 72 % des responsables K 12 utilisent ou envisagent l'IA pour améliorer l'évaluation, motivés par les gains de temps issus de l'analyse des données et de la notation automatisée des réponses ouvertes.

Périmètre du Rapport sur le Marché Mondial des Tests et Évaluations K-12

| Évaluations Formatives |

| Évaluations Sommatives |

| Évaluations Diagnostiques |

| Évaluations Intermédiaires / de Référence |

| Évaluations Adaptatives |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Écoles Publiques |

| Écoles Privées et à Charte |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Évaluation | Évaluations Formatives | |

| Évaluations Sommatives | ||

| Évaluations Diagnostiques | ||

| Évaluations Intermédiaires / de Référence | ||

| Évaluations Adaptatives | ||

| Par Mode de Prestation | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Utilisateur Final | Écoles Publiques | |

| Écoles Privées et à Charte | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille et les perspectives de croissance du marché K 12 des tests et évaluations jusqu'en 2031 ?

La taille du marché K 12 des tests et évaluations était de 13,54 milliards USD en 2025 et devrait atteindre 20,73 milliards USD d'ici 2031 à un CAGR de 7,75 % sur la période 2026-2031.

Quels types d'évaluation sont en tête et lesquels connaissent la croissance la plus rapide ?

Les évaluations sommatives ont dominé avec une part de 43,76 % en 2025, tandis que les évaluations adaptatives sont les plus en croissance, avec un CAGR projeté de 10,14 % jusqu'en 2031, alors que les districts privilégient la précision et l'efficacité des tests.

Quels modes de prestation dépassent les autres en termes d'adoption ?

La méthode en ligne détenait une part de 53,44 % en 2025, et le déploiement basé sur le cloud devrait croître à un CAGR de 8,53 % jusqu'en 2031, les plateformes natives sur le cloud standardisant les tests sécurisés et accessibles à grande échelle.

Quelles régions représentent la plus grande demande et où la croissance est-elle la plus rapide ?

L'Amérique du Nord détenait 36,53 % de la demande en 2025, soutenue par des systèmes de responsabilisation à l'échelle des États, et l'Asie-Pacifique devrait se développer à un CAGR de 9,14 % jusqu'en 2031 grâce à la transformation numérique en cours.

Quels sont les principaux moteurs de la demande entre 2026 et 2031 ?

Les principaux moteurs comprennent le passage à la responsabilisation tout au long de l'année, la prestation sécurisée axée sur le cloud, l'interopérabilité via OneRoster et Ed-Fi, la liaison intermédiaire-sommative validée et les mises à niveau d'accessibilité alignées sur les WCAG.

Quels risques d'approvisionnement pourraient ralentir les mises en œuvre au cours des prochaines années ?

Les risques les plus cités sont les examens de confidentialité des districts plus stricts après les violations, la vérification accrue de la validité des items par IA pour le contenu et la notation, et les budgets contraints après la période de secours pandémique, qui prolongent les délais d'évaluation et favorisent les fournisseurs disposant de preuves et d'opérations axées sur la confidentialité par défaut.

Dernière mise à jour de la page le: