Taille et part de marché des logiciels d'ingénierie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.69 Milliards de dollars |

| Taille du Marché (2031) | 147.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'ingénierie par Mordor Intelligence

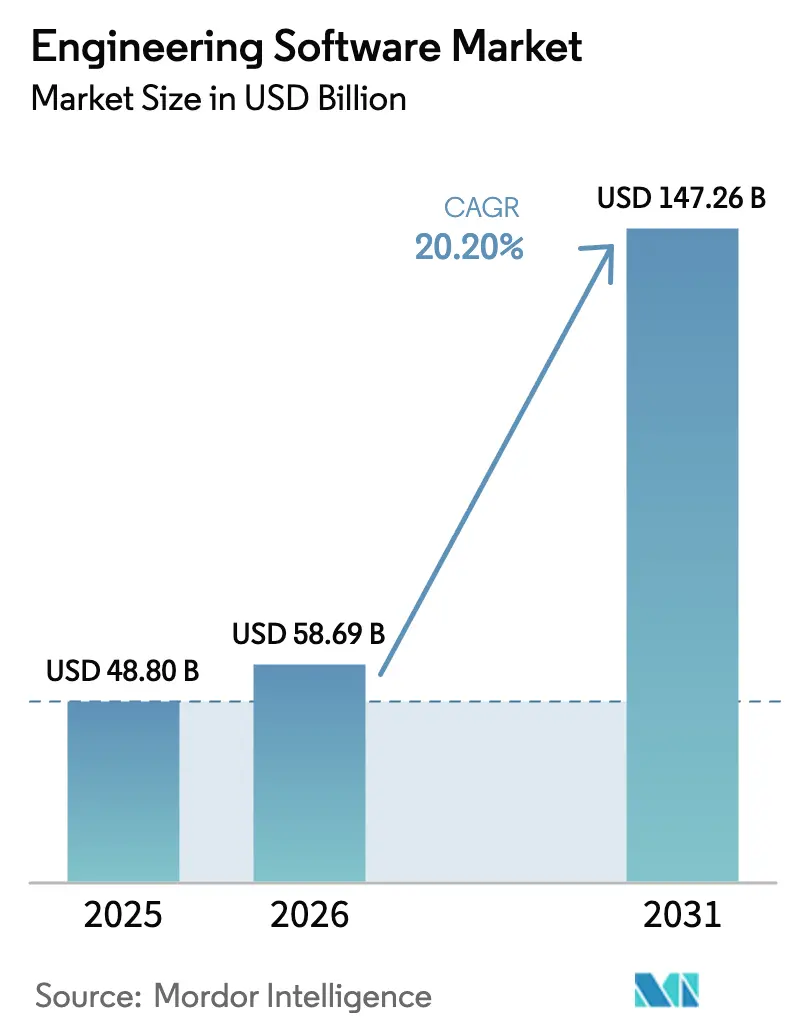

La taille du marché des logiciels d'ingénierie en 2026 est estimée à 58,7 milliards USD, en croissance par rapport à la valeur 2025 de 48,8 milliards USD, avec des projections pour 2031 affichant 147,3 milliards USD, progressant à un TCAC de 20,2 % sur la période 2026-2031. L'intensification de l'intégration de l'IA générative réduit les cycles d'itération de plusieurs heures à quelques secondes tout en préservant 90 % de la précision de validation, atténuant ainsi la pénurie de talents qui laissera l'Inde à court de 1,9 million d'ingénieurs d'ici 2026. Le déploiement cloud élargit l'accès pour les petites et moyennes entreprises, et la hausse de 37 % des fusions-acquisitions dans le secteur des logiciels industriels en 2024 révèle une course des fournisseurs à l'assemblage de piles de jumeaux numériques de bout en bout. La dynamique régionale provient de l'adoption des jumeaux numériques dans les secteurs aérospatial et automobile en Amérique du Nord, de la croissance à deux chiffres des revenus logiciels en Chine, et des mandats de durabilité de l'UE qui intègrent l'évaluation du cycle de vie dans chaque décision de conception. La dynamique concurrentielle met en scène des suites complètes d'Autodesk, Dassault Systèmes et Siemens face à des start-ups natives de l'IA et à des spécialistes orientés cloud.

Principaux points à retenir du rapport

- Par déploiement, les solutions basées sur le cloud ont progressé à 18,8 % et représentent désormais 45,70 % de la taille du marché des logiciels d'ingénierie, tandis que la solution sur site conserve encore une part de 54,30 % en 2025.

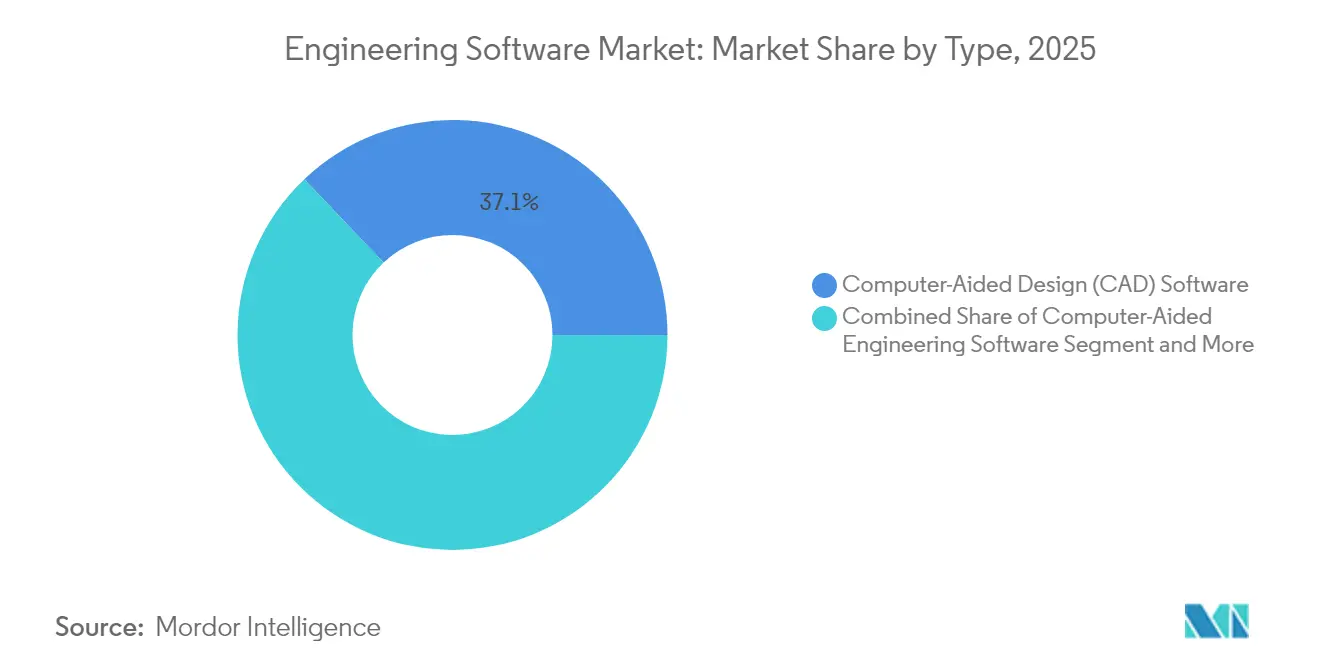

- Par type de produit, les logiciels de CAO ont représenté 37,10 % de la part de marché des logiciels d'ingénierie en 2025 ; les outils d'IAO devraient se développer à un TCAC de 13,3 % jusqu'en 2031.

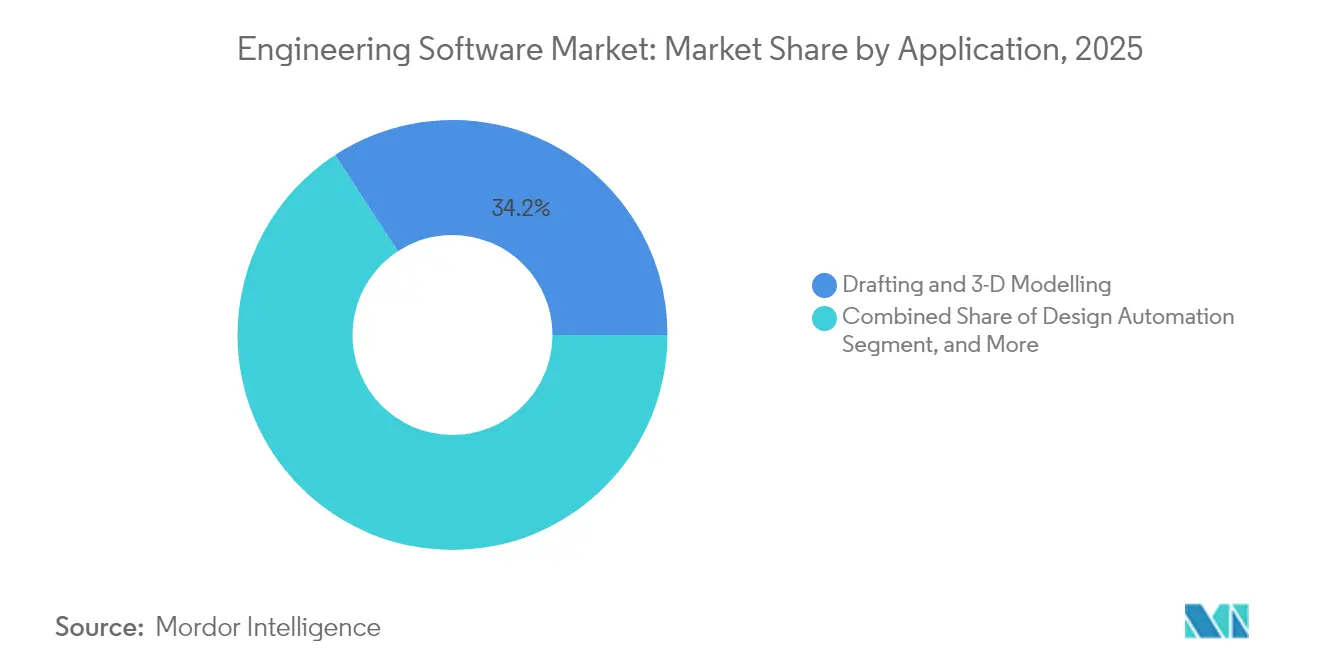

- Par application, le dessin et la modélisation 3D ont capturé 34,20 % de la taille du marché des logiciels d'ingénierie en 2025, tandis que le jumeau numérique et la simulation ont enregistré la plus forte croissance à un TCAC de 14,0 %.

- Par utilisateur final, l'automobile et le transport ont détenu une part de revenus de 27,90 % en 2025, mais le secteur de la santé et des dispositifs médicaux croît à un TCAC de 13,5 % jusqu'en 2031.

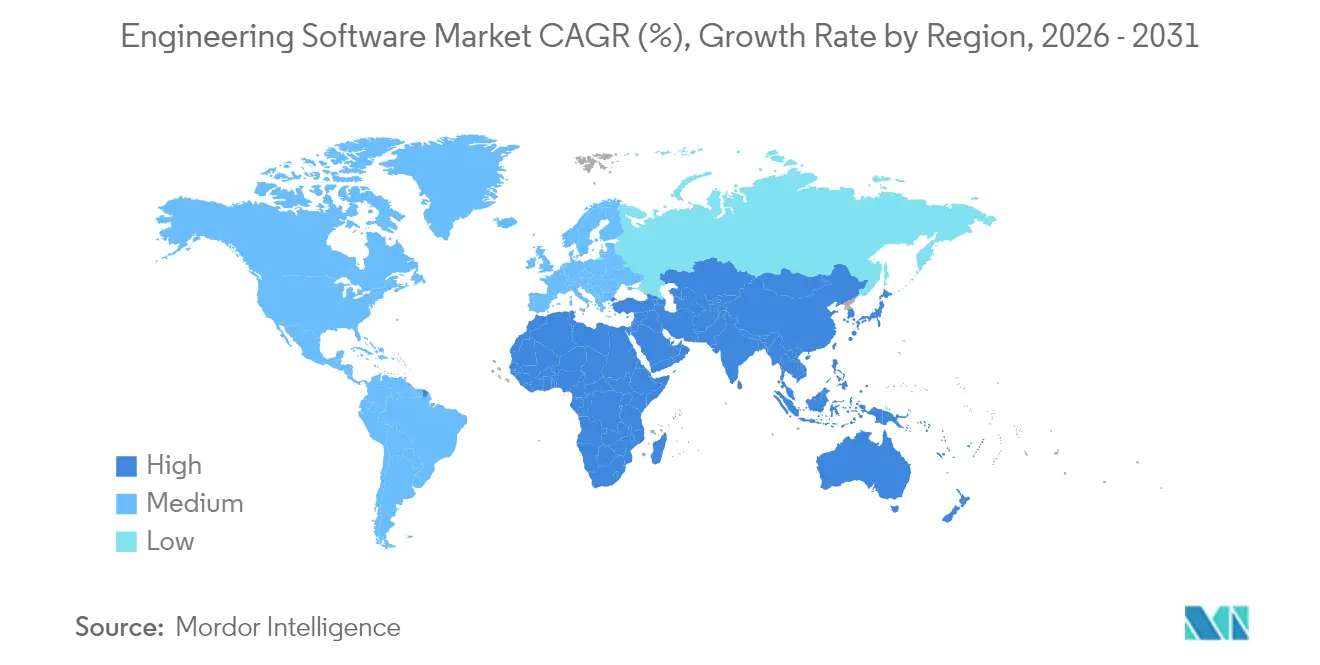

- Sur le plan régional, l'Amérique du Nord a dominé avec une part de marché des logiciels d'ingénierie de 32,10 % en 2025, tandis que l'APAC progresse à un TCAC de 14,8 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des logiciels d'ingénierie

Analyse de l'impact des moteurs*

| Moteur | Impact ( ~ ) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le déploiement cloud devient la norme | +3.2% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2-4 ans) |

| Adoption croissante de la CAO et de la modélisation 3D parmi les PME | +2.8% | Axé sur l'APAC, débordement vers l'Amérique latine et le MEA | Long terme (≥ 4 ans) |

| Flux de travail d'ingénierie à jumeaux numériques pilotés par la simulation | +4.1% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| La tarification SaaS par abonnement élargit l'adoption | +2.5% | Mondial | Court terme (≤ 2 ans) |

| Automatisation de la conception par IA générative | +3.7% | Amérique du Nord et UE dans un premier temps, montée en puissance rapide de l'APAC | Court terme (≤ 2 ans) |

| Intégration obligatoire de l'ACV de durabilité | +1.9% | UE et APAC principalement, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement cloud devient le modèle de licence par défaut

Les entreprises transfèrent leurs budgets des serveurs vers les abonnements : le centre de conception natif cloud de Siemens et le Token Flex d'Autodesk montrent comment les mises à jour continues et la collaboration mondiale compensent les budgets d'investissement. Deux tiers des fabricants sont déjà en train de reconvertir leur personnel pour ces plateformes, mais les architectures multi-locataires soulèvent des questions de sécurité de la propriété intellectuelle, encourageant des modèles hybrides qui maintiennent le travail sensible sur site tout en externalisant les pics de calcul vers le cloud. Les fournisseurs qui proposent un chiffrement à confiance zéro et des options de cloud souverain capteront les segments hésitants du marché des logiciels d'ingénierie.

Adoption croissante de la CAO et de la modélisation 3D parmi les PME

Des niveaux SaaS abordables ouvrent le marché des logiciels d'ingénierie à des millions de petites entreprises : des études de cas kényanes montrent des gains de productivité une fois que le dessin manuel est remplacé par des fichiers numériques. Pourtant, les données de l'OCDE confirment que les obstacles financiers et les lacunes en matière de compétences entravent encore l'adoption, soulignant le besoin d'assistants de conception à faible code et de formations intégrées. Lorsque les fournisseurs intègrent l'accompagnement, les modèles et les écosystèmes partenaires dans la licence, ils réduisent le délai de création de valeur et élargissent plus rapidement le marché des logiciels d'ingénierie dans les économies à forte sensibilité aux prix.

Flux de travail d'ingénierie à jumeaux numériques pilotés par la simulation

Les programmes aérospatiaux font désormais correspondre les jumeaux physiques et virtuels avec une fidélité de 99,99 %, réduisant les inspections de 45 % et améliorant les constructions réussies du premier coup de 60 %. Les jumeaux numériques en santé fournissent des vecteurs de traitement personnalisés pour les patients, et les jumeaux de fabrication additive aident les usines à modéliser la logistique des pièces de rechange. La cadence des données réelles intégrées dans la conception signifie que les modules de simulation doivent résider nativement dans les suites de CAO, ancrant un riche filon de revenus récurrents au sein du marché des logiciels d'ingénierie.

Le modèle de tarification SaaS par abonnement élargit la base adressable

Le passage de PTC aux abonnements a porté l'ARR à 1,27 milliard USD et fait croître les revenus récurrents de 26 %, validant les licences à la consommation qui s'adaptent aux pics de projets. La licence élastique d'ANSYS facture le calcul à l'heure, permettant aux start-ups de déployer des solveurs haut de gamme sans dépenses d'investissement. Étant donné que le coût total à long terme dépasse souvent les modèles perpétuels, les fournisseurs doivent justifier le renouvellement par un pipeline de fonctionnalités et d'optimisations cloud, une pierre angulaire pour stabiliser le marché des logiciels d'ingénierie.

Analyse de l'impact des freins*

| Frein | Impact ( ~ ) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de licence et de formation | -2.1% | Mondial, aigu pour les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents spécialisés en IAO/CAO | -1.8% | Mondial, plus aigu en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Préoccupations en matière de sécurité de la propriété intellectuelle sur le cloud | -1.3% | Mondial, fort dans les secteurs de la défense et de l'aérospatiale | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre les outils natifs de l'IA | -0.9% | Mondial, en hausse à mesure que l'adoption de l'IA s'accélère | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de licence initiale et de formation pour les suites avancées

Les ensembles de simulation de classe entreprise d'ANSYS dépassent 2,8 milliards USD de ventes annuelles, reflétant des niveaux de prix que peu de PME peuvent absorber sans un retour sur investissement échelonné. La formation amplifie l'obstacle, car 65 % des fabricants se reconvertissent pour les nouveaux outils, gonflant les budgets d'intégration. Bien que les abonnements étalent les dépenses, le coût total de possession dépasse parfois les licences perpétuelles traditionnelles, ralentissant le marché des logiciels d'ingénierie dans les régions à forte sensibilité aux coûts.

Pénurie mondiale de talents spécialisés en IAO/CAO

L'Inde seule a besoin de jusqu'à 1,9 million d'ingénieurs supplémentaires d'ici 2026, tandis que le secteur de la construction aux États-Unis recense 382 000 postes vacants mensuels, illustrant un décalage mondial de l'offre. Sans utilisateurs expérimentés, les suites sophistiquées sont sous-utilisées, plafonnant les gains de productivité. L'automatisation améliore l'efficacité de base mais ne peut pas se substituer entièrement à l'expertise sectorielle, freinant le marché des logiciels d'ingénierie là où les filières d'enseignement peinent à répondre à la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les logiciels de CAO restent l'ancre tandis que l'IAO progresse rapidement

La taille du marché des logiciels d'ingénierie a atteint 18,11 milliards USD pour les outils de CAO en 2025, soit 37,10 % du chiffre d'affaires total, soulignant leur rôle d'espace de travail de référence pour le secteur. Des mises à niveau continues basées sur l'utilisation maintiennent ces outils incontournables dans les équipes d'architecture, de conception mécanique et de design industriel. L'esquisse par IA générative accélère la formation de concepts, mais la fabricabilité en aval reste contingente à une CAO paramétrique précise, préservant ainsi sa primauté dans les flux de travail.

Les solutions d'ingénierie assistée par ordinateur progressent à un TCAC de 13,3 % jusqu'en 2031, portées par des solveurs alimentés par l'IA qui réduisent le temps de calcul en combinant la simulation basée sur la physique avec des modèles de substitution. À mesure que l'optimisation multidisciplinaire s'intègre dans des plateformes plus larges, la part de l'IAO dans les revenus du marché des logiciels d'ingénierie devrait combler l'écart avec la CAO. Les suites de FAO, de PLM et d'EDA assurent une continuité essentielle vers la production, mais leurs taux de croissance sont inférieurs aux catégories phares de CAO et d'IAO, car de nombreux clients disposent déjà de modules de base sous licence et n'ajoutent des sièges supplémentaires qu'au fur et à mesure de l'expansion des programmes.

Par déploiement : les modèles hybrides font le lien entre sécurité et collaboration

Les installations sur site détiennent encore 54,30 % de la part de marché des logiciels d'ingénierie en 2025, soutenues par une infrastructure bien établie dans les entreprises de défense, de machines lourdes et d'aérospatiale protégeant la propriété intellectuelle classifiée. Les clusters de calcul locaux garantissent également des performances déterministes pour les simulations multi-physiques denses qui peuvent saturer les sites à bande passante limitée.

Les déploiements cloud se développent à un TCAC de 18,8 % car la facturation par abonnement, la mise à l'échelle instantanée et l'accès via navigateur séduisent les PME et les équipes distribuées à l'échelle mondiale. La taille du marché des logiciels d'ingénierie pour les sièges cloud devrait dépasser 92,4 milliards USD d'ici 2031, à mesure que les clouds souverains conformes aux réglementations et l'informatique confidentielle arrivent à maturité. L'architecture hybride devient la norme : les coffres-forts de conception résident sur site tandis que la capacité de pointe est acheminée vers des nœuds cloud chiffrés, satisfaisant la politique informatique sans renoncer à l'élasticité. Les fournisseurs qui offrent une itinérance transparente des licences entre les environnements atténueront le risque de résiliation et capteront une valeur vie client plus longue.

Par application : les jumeaux numériques font passer la vérification du stade tardif au continu

Le dessin et la modélisation 3D ont généré 34,20 % des revenus en 2025, mais leur croissance plafonne à mesure que ces capacités saturent les fonctions de conception. La valeur se concentre désormais sur les flux de travail de simulation intégrés où les jumeaux numériques comparent les données de capteurs en direct avec des modèles virtuels pour prédire les performances sur le terrain.

Les plateformes de jumeaux numériques et de simulation progressent à un TCAC de 14,0 %, élargissant la taille du marché des logiciels d'ingénierie pour les modules d'analyse prédictive. Les données réelles se synchronisent à nouveau avec l'intention de conception, réduisant les coûts de garantie et alimentant les objectifs d'économie circulaire. L'automatisation de la conception et la modélisation des usines et des procédés répondent à des besoins sectoriels spécifiques — usines chimiques de process, réseaux d'énergie ou bâtiments intelligents — mais les frontières s'estompent lorsque des modèles de données unifiés sous-tendent tous les actifs dans un environnement unique. Les entreprises exigeant une vérification en boucle fermée prioriseront les fournisseurs excellant dans la fidélité des jumeaux, l'ingestion de données en temps réel et l'interopérabilité multidisciplinaire.

Par secteur d'activité utilisateur final : le secteur de la santé monte dans la courbe d'adoption

L'automobile et le transport ont accaparé 27,90 % de la part de marché des logiciels d'ingénierie en 2025, reflétant des décennies de pratique bien établie de la CAO et de l'IAO. Les châssis de véhicules électriques, l'électronique ADAS et les composites allégés maintiennent un nombre de sièges élevé, mais la croissance se modère car les outils couvrent déjà la plupart des niveaux d'équipementiers.

Le segment de la santé et des dispositifs médicaux progresse à un TCAC de 13,5 % alors que les directives de la FDA sur les SaMD à base d'IA ouvrent des voies pour les diagnostics logiciels reposant sur des jumeaux de flux cardiaque et de répliques d'organes. Les jumeaux numériques réduisent les cycles d'essais cliniques, poussant le marché des logiciels d'ingénierie dans des flux de travail cliniques réglementés autrefois considérés comme extérieurs à l'ingénierie de base. L'aérospatiale et la défense maintiennent une densité de licences premium car les programmes exigent une traçabilité certifiée et un hébergement conforme à l'ITAR. La construction et les infrastructures dépendent de la coordination BIM : des études montrent jusqu'à 40 % de réduction des conflits lorsque le BIM 5D s'intègre aux entreprises de construction. Les secteurs des semi-conducteurs, de l'énergie et des équipements lourds intensifient également les dépenses de simulation à mesure que la complexité des composants et les objectifs de décarbonation élargissent la portée de la modélisation.

Analyse géographique

L'Amérique du Nord a généré 32,10 % des revenus du marché des logiciels d'ingénierie en 2025, portée par les pionniers de l'aérospatiale et de l'automobile qui intègrent les jumeaux numériques à travers le cycle de vie des produits et les opérations d'usine. Le leadership politique de la région en matière de dispositifs médicaux activés par l'IA crée une demande dérivée de la part des équipementiers du secteur de la santé, tandis que la feuille de route d'électricité propre du Canada stimule la demande de suites de conception pour les énergies renouvelables. L'investissement en capital-risque continue d'alimenter des start-ups natives de l'IA, intensifiant la concurrence.

L'APAC affiche la cadence de croissance la plus rapide à un TCAC de 14,8 %, avec des revenus logiciels en Chine dépassant 98 281 milliards de yuans au cours des neuf premiers mois de 2024 et des champions locaux augmentant leurs budgets de R&D pour combler les lacunes fonctionnelles face aux leaders occidentaux. La pénurie d'ingénieurs en Inde stimule la demande d'outils assistés par l'IA, tandis que le Japon et la Corée du Sud stimulent l'innovation en EDA pour les semi-conducteurs à nœuds avancés. À mesure que les gouvernements d'Asie du Sud-Est attirent les délocalisations industrielles, les PME y adoptent des abonnements cloud, élargissant l'empreinte du marché des logiciels d'ingénierie. L'Europe maintient des lois de durabilité strictes qui obligent chaque équipementier à effectuer une ACV intégrée avant la mise sur le marché, convertissant les coûts de conformité en dépenses logicielles. L'harmonisation nordique des données sur le cycle de vie des bâtiments stimule l'adoption du BIM, et les exportateurs industriels allemands intègrent des jumeaux numériques pour l'optimisation des services à distance. Les règles de souveraineté des données façonnent une adoption prudente du cloud, incitant les fournisseurs à proposer des instances multi-locataires au sein des frontières de l'UE pour protéger la propriété intellectuelle.

Paysage concurrentiel

Le marché des logiciels d'ingénierie présente une concentration modérée, ancrée par trois leaders de plateformes — Autodesk, Dassault Systèmes et Siemens — dont la base installée combinée fidélise les écosystèmes de formation et la gravité des données. L'acquisition d'Altair pour 10 milliards USD par Siemens en 2024 a approfondi la portée de la simulation par IA tout en créant la pile la plus étendue du secteur, du PLM au sol d'usine. Autodesk maintient sa notoriété grâce à l'omniprésence d'AutoCAD et accélère la migration cloud via les microservices Forge.

La tension concurrentielle monte de la part de acteurs natifs de l'IA proposant la génération de CAO à partir de texte ou du BIM uniquement via navigateur, souvent à des niveaux mensuels inférieurs à 100 USD. Ces spécialistes traitent des points de douleur étroits, tels que les études de masse génératives ou la co-conception de circuits imprimés, puis s'étendent horizontalement. Les coûts de changement restent élevés : les historiques de modèles, les bibliothèques et les macros enracinent les acteurs établis, mais les niveaux gratuits SaaS encouragent l'expérimentation, en particulier dans les marchés émergents où le piratage logiciel a historiquement érodé les revenus. Les fusions-acquisitions ont totalisé 86 transactions en 2024, montrant que les acteurs établis préfèrent l'acquisition à la construction interne pour combler les lacunes de leur portefeuille.

Les thèmes stratégiques incluent l'intégration de l'ACV et des analyses ESG, les architectures cloud à confiance zéro et les configurateurs à faible code qui démocratisent la conception parmi les non-ingénieurs. Un espace blanc significatif persiste dans l'accompagnement des PME où des interfaces complexes intimident encore les acheteurs de première fois. Les fournisseurs qui équilibrent simplicité, conformité et productivité augmentée par l'IA élargiront leur part du marché des logiciels d'ingénierie en avance sur leurs pairs liés aux modèles de bureau traditionnels.

Leaders du secteur des logiciels d'ingénierie

Autodesk Inc.

Siemens Digital Industries Software

Synopsys Inc.

Dassault Systèmes SE

Bentley Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Siemens a dévoilé l'Industrial Copilot pour les opérations et s'est associé à JetZero pour la conception d'un avion à aile intégrée utilisant la plateforme Xcelerator.

- Décembre 2024 : Maguar Capital a financé l'acquisition de hsbCad, renforçant la conception de constructions bois hors site liée à Autodesk Revit.

- Octobre 2024 : Tech Soft 3D a acquis Actify et Theorem Solutions pour étendre les outils de visualisation et de traduction multi-CAO.

- Septembre 2024 : CAI Software a acquis Parsable pour connecter la CAO à l'exécution en usine pour les fabricants de rang 1.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels d'ingénierie comme le revenu généré par les progiciels sous licence commerciale, tels que CAD, CAE, CAM, AEC/BIM, EDA, PLM, et les outils géotechniques de niche, utilisés pour concevoir, simuler, fabriquer ou gérer des produits physiques et des infrastructures. Ces suites couvrent les déploiements sur site, dans le nuage et hybrides et sont suivies à l'échelle mondiale par les industries utilisatrices finales qui comprennent l'automobile, l'aérospatiale, les machines industrielles, la construction, l'électronique, l'énergie et les soins de santé.

Exclusion du champ d'application : les services publics sur mesure développés par des entreprises individuelles pour un usage strictement interne ne sont pas pris en compte dans les recettes de Mordor.

Aperçu de la segmentation

- Par type

- Logiciels de conception assistée par ordinateur (CAO)

- Logiciels d'ingénierie assistée par ordinateur (IAO)

- Logiciels de fabrication assistée par ordinateur (FAO)

- Logiciels d'architecture, d'ingénierie et de construction (AEC/BIM)

- Logiciels d'automatisation de la conception électronique (EDA)

- Logiciels de gestion du cycle de vie des produits (PLM)

- Logiciels d'ingénierie géotechnique et d'infrastructure

- Par déploiement

- Sur site

- Cloud

- Hybride

- Par application

- Automatisation de la conception

- Conception d'usines et de procédés

- Conception de produits, test et jumeau numérique

- Dessin et modélisation 3D

- Autres applications spécialisées

- Par secteur d'activité utilisateur final

- Automobile et transport

- Aérospatiale et défense

- Machines industrielles et équipements lourds

- Construction et infrastructure

- Électronique et semi-conducteurs

- Énergie et services publics

- Santé et dispositifs médicaux

- Autres

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des partenaires de distribution de logiciels, des responsables de bureaux d'études, des responsables de la numérisation d'usines et des consultants en génie civil en Amérique du Nord, en Europe et dans les économies asiatiques à croissance rapide. Ces conversations ont permis de tester les obstacles à l'adoption, les changements dans la répartition des licences et les couloirs de prix spécifiques à chaque région, ce qui nous a permis d'affiner les hypothèses et de tester les premiers résultats du modèle.

Recherche documentaire

Nous avons commencé par des statistiques de base provenant de sources telles que le Bureau des statistiques du travail des États-Unis, Eurostat et UN Comtrade, afin d'évaluer les réserves de main-d'œuvre en ingénierie, les flux commerciaux de machines-outils et les tendances en matière d'investissement dans les biens d'équipement. Les signaux d'adoption des technologies ont été tirés des comptes de citations IEEE Xplore et arXiv sur le jumeau numérique, la conception générative et le calcul à haute performance, tandis que les ensembles de données sur les permis de construire en libre accès ont permis d'indiquer la demande de logiciels AEC dans les couloirs de croissance. Les informations financières obtenues par le biais de D&B Hoovers et les archives d'actualités de Dow Jones Factiva ont permis de répartir les revenus des fournisseurs et les prix de vente moyens qui sous-tendent nos échelles de prix.

Les associations professionnelles, telles que la Society of Automotive Engineers, SEMI et le Construction Industry Institute, qui publient des études comparatives téléchargeables sur les heures de simulation, les enregistrements de puces et la pénétration du BIM, ont permis d'obtenir une granularité plus fine. Les sources documentaires énumérées ici sont illustratives ; plusieurs autres références publiques et payantes ont été consultées pour valider les chiffres et clarifier les zones d'ombre.

Dimensionnement du marché et prévisions

Une construction descendante unique, ancrée sur les dépenses mondiales de R&D en ingénierie et la formation d'actifs fixes, a été reconstruite en dépenses logicielles adressables en utilisant des ratios de pénétration historiques et des fourchettes de prix, puis recoupée de manière sélective avec des synthèses ascendantes des revenus des fournisseurs et des volumes de sièges ASP × échantillonnés. Les principaux moteurs du modèle comprennent les effectifs d'ingénieurs, la densité de sièges CAO par ingénieur, les taux de migration vers le cloud, les cycles de renouvellement des abonnements et les prévisions de dépenses d'investissement de l'industrie. La régression multivariée combinée à l'analyse de scénarios projette ces variables jusqu'en 2030, tandis que les lacunes dans les informations fournies par les fournisseurs sont comblées par des repères normalisés de marge brute glanés dans les appels de résultats.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un contrôle automatisé des anomalies, à un examen par un second analyste et à une approbation par un superviseur. Les chiffres sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements tels que des changements de prix importants ou des fusions spectaculaires, ce qui garantit aux clients un point de vue actuel et équilibré.

Pourquoi la base logicielle d'ingénierie de Mordor gagne la confiance des investisseurs

Les estimations publiées divergent souvent parce que les entreprises choisissent des catégories de logiciels, des logiques de prix et des cadences d'actualisation différentes. Par exemple, le cabinet de conseil mondial A évalue le chiffre d'affaires de 2025 à 49,9 milliards de dollars, le bureau d'études industriel B cite 64,7 milliards de dollars pour la même année, et la publication régionale C indique 48,4 milliards de dollars pour 2024.

Les principaux facteurs d'écart comprennent la prise en compte des frais de maintenance PLM, la modélisation agressive de l'actualisation dans le nuage et le moment de l'année fiscale où chaque fournisseur gèle les conversions de devises. La page de Mordor fait état de 48,83 milliards USD pour 2025, en alignant les catégories de logiciels sur les règles de comptabilisation des revenus IFRS et en utilisant les moyennes de change trimestrielles, ce que les concurrents peuvent négliger.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 48,83 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 49,9 milliards d'USD (2025) | Conseil mondial A | Ne comprend pas la maintenance de l'AED ; utilise des prix de liste sans facteurs de réduction régionaux. |

| 64,7 milliards d'USD (2025) | Maison de la recherche industrielle B | Regroupement d'outils internes sur mesure et de services pluriannuels dans les recettes tirées des logiciels |

| 48,4 milliards d'USD (2024) | Publication régionale C | Application des taux de change 2022 et couverture partielle des déploiements hybrides |

En résumé, en alignant strictement le champ d'application sur les produits pouvant faire l'objet d'une licence, en appliquant des corridors de prix audités et en réexaminant les données chaque année, Mordor Intelligence fournit une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels d'ingénierie et ses perspectives de croissance ?

Le marché s'élève à 58,7 milliards USD en 2026 et devrait atteindre 147,3 milliards USD d'ici 2031, progressant à un TCAC de 20,2 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement cloud progresse à un TCAC de 18,8 %, passant de 45,70 % des installations actuelles, la facturation par abonnement et le calcul élastique stimulant l'adoption.

Quel segment industriel connaîtra la croissance la plus rapide jusqu'en 2031 ?

La santé et les dispositifs médicaux sont en tête avec un TCAC de 13,5 % à mesure que les diagnostics à jumeaux numériques et les dispositifs activés par l'IA obtiennent les autorisations réglementaires.

Comment les réglementations en matière de durabilité influencent-elles les achats de CAO ?

Les mandats de l'UE et de l'APAC exigent une évaluation du cycle de vie intégrée dans les outils de conception, poussant les fournisseurs à intégrer des tableaux de bord d'ACV et alimentant une nouvelle demande de licences.

Quel est le principal frein à une expansion plus large du marché ?

Les coûts élevés de licence et de formation entravent l'adoption par les PME, en particulier dans les marchés émergents où les budgets initiaux sont serrés et les opérateurs qualifiés rares.

Qui sont les principaux fournisseurs du secteur ?

Siemens, Autodesk et Dassault Systèmes ancrent actuellement le marché grâce à de larges portefeuilles et à de récentes acquisitions axées sur l'IA, mais ils font face à une pression croissante de la part des acteurs natifs du cloud et des spécialistes de l'IA.

Dernière mise à jour de la page le: