Taille et part de marché du contrôle d'ascenseur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.59 Milliards de dollars |

| Taille du Marché (2031) | 12.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle d'ascenseur par Mordor Intelligence

La taille du marché du contrôle d'ascenseur devrait croître de 9,14 milliards USD en 2025 à 9,59 milliards USD en 2026 et devrait atteindre 12,19 milliards USD d'ici 2031, à un TCAC de 4,93 % sur la période 2026-2031. Le marché du contrôle d'ascenseur bénéficie de la migration rapide des logiques à relais vers des contrôleurs compatibles IoT intégrant des algorithmes de maintenance prédictive, de répartition de destination et d'optimisation énergétique. L'accélération de la construction en hauteur, notamment dans les mégapoles d'Asie-Pacifique, stimule de nouvelles installations, tandis que le renforcement des codes de sécurité et d'accessibilité pousse les propriétaires de bâtiments en Amérique du Nord et en Europe à moderniser les unités vieillissantes. Les pénuries de semi-conducteurs qui ont affecté 2024 se sont atténuées, permettant aux fabricants de résorber les arriérés et de reconstituer les stocks, bien qu'un risque résiduel dans la chaîne d'approvisionnement maintienne les délais de livraison au-dessus des niveaux d'avant la pandémie. L'attention croissante portée à la cybersécurité incite les opérateurs à investir dans des protocoles de communication chiffrés et des mises à jour de micrologiciels sécurisées, une tendance qui transforme la maintenance logicielle en flux de revenus récurrents pour les principaux équipementiers. La différenciation concurrentielle se déplace donc du matériel vers l'analyse de données, le diagnostic à distance et le regroupement de services, remodelant la trajectoire de croissance du marché du contrôle d'ascenseur.

Principaux enseignements du rapport

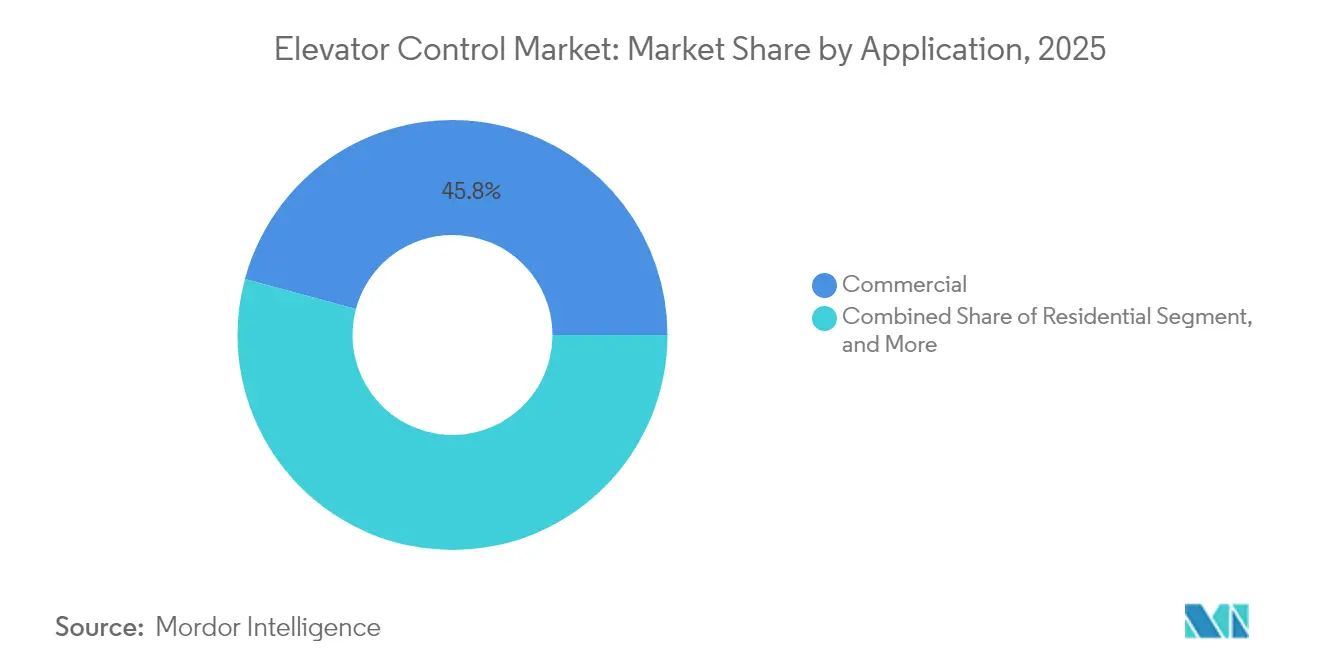

- Par application, les bâtiments commerciaux ont dominé avec 45,80 % de la part de marché du contrôle d'ascenseur en 2025, tandis que les applications industrielles et logistiques devraient se développer à un TCAC de 6,05 % jusqu'en 2031.

- Par composant, les contrôleurs représentaient 38,20 % de la taille du marché du contrôle d'ascenseur en 2025, tandis que les plateformes logicielles et de connectivité devraient afficher la croissance la plus rapide avec un TCAC de 6,25 %.

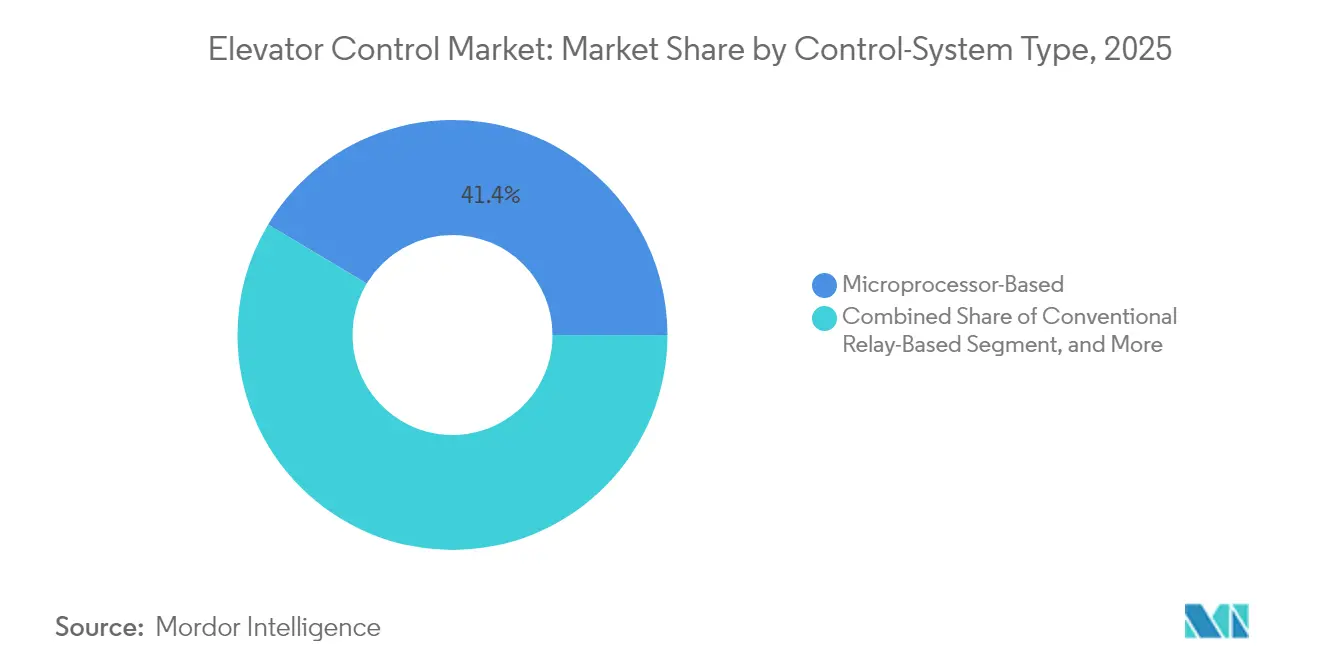

- Par type de système de contrôle, les solutions à microprocesseur détenaient une part de 41,40 % du marché du contrôle d'ascenseur en 2025, mais les contrôles intelligents compatibles IoT sont en voie d'atteindre un TCAC de 7,55 %.

- Par technologie d'ascenseur, les systèmes à traction ont obtenu une part de 54,70 % en 2025, la traction sans salle des machines devant enregistrer un TCAC de 7,25 % jusqu'en 2031.

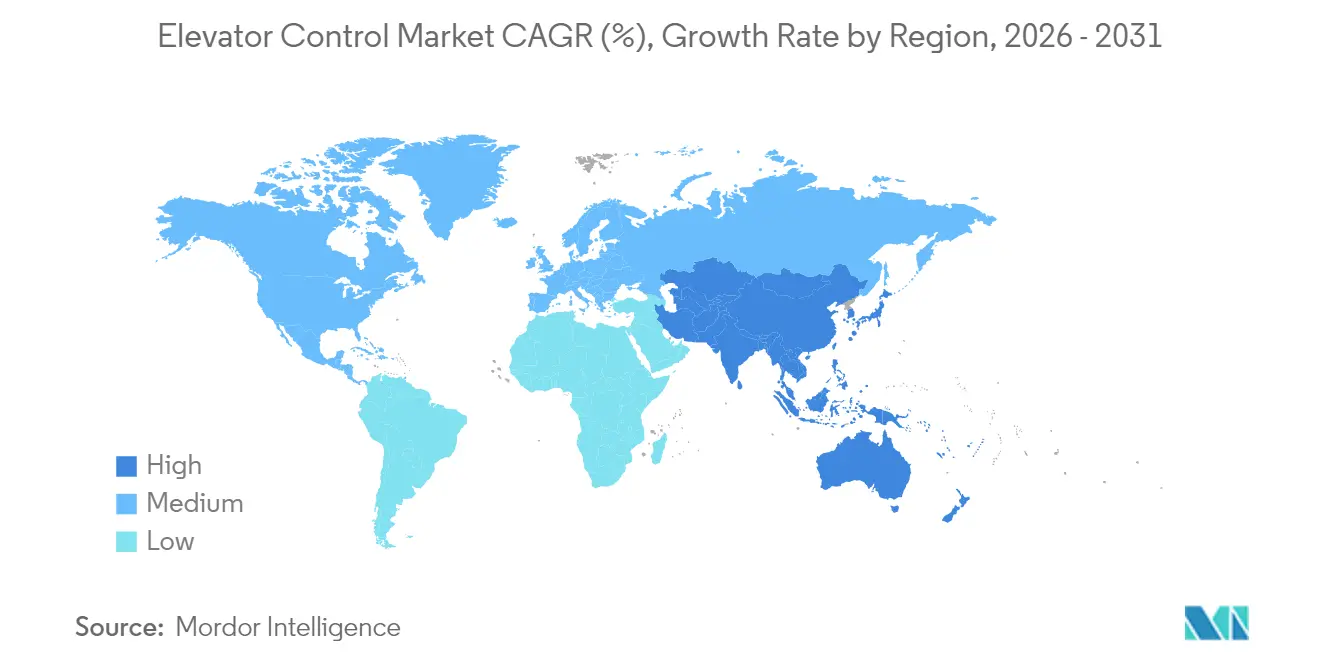

- Par géographie, l'Asie-Pacifique a représenté 43,30 % des revenus de 2025 et est positionnée pour la progression régionale la plus rapide avec un TCAC de 7,95 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du contrôle d'ascenseur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mise en œuvre rapide des technologies avancées dans les contrôles d'ascenseur | +1.20% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Dépenses d'infrastructure pour les bâtiments de grande hauteur et les métros | +0.90% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique latine | Long terme (≥ 4 ans) |

| Modernisation accélérée du parc d'ascenseurs vieillissants | +0.80% | Amérique du Nord et Europe, émergent en Asie-Pacifique développée | Moyen terme (2 à 4 ans) |

| Essor des plateformes de maintenance prédictive basées sur l'IA | +0.70% | Mondial, adoption précoce en Amérique du Nord et en Europe du Nord | Moyen terme (2 à 4 ans) |

| Adoption des interfaces homme-machine sans contact | +0.40% | Mondial, accéléré dans les environnements commerciaux à fort trafic | Court terme (≤ 2 ans) |

| Mandats pour les systèmes de contrôle de destination à efficacité énergétique | +0.60% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mise en œuvre rapide des technologies avancées

Les groupes d'ascenseurs intègrent l'intelligence artificielle pour analyser les flux de passagers, le trafic historique et les données d'occupation en temps réel, réduisant les temps d'attente et diminuant la consommation d'énergie jusqu'à 30 % par rapport aux contrôles conventionnels.[1]KONE, "Les systèmes de contrôle de destination réduisent les temps d'attente et la consommation d'énergie," KONE.COM Des capteurs connectés au cloud transmettent des indicateurs de performance en temps réel vers des tableaux de bord analytiques, permettant des alertes prédictives plusieurs semaines avant qu'un point de défaillance ne survienne. Des processeurs de périphérie résidant dans l'armoire de contrôleur maintiennent la réactivité même en cas de perte de connectivité réseau, assurant la qualité de la répartition lors des interruptions de service. Cet ensemble de fonctionnalités séduit les tours de bureaux haut de gamme qui valorisent l'expérience des locataires et les certifications énergétiques. Dans le même temps, des kits de modernisation apportent des capacités similaires aux propriétés de milieu de gamme, élargissant le marché du contrôle d'ascenseur au-delà des seules opportunités de construction neuve.

Dépenses d'infrastructure pour les bâtiments de grande hauteur et les métros

Des mégaprojets en Chine, en Inde, en Indonésie et en Arabie saoudite allouent des budgets records à l'infrastructure de transport vertical, notamment des ascenseurs à contrôle de destination intégrés aux hubs de métro et aux gratte-ciels à usage mixte.[2]MENAFN, "Rapport de prévisions du marché mondial des ascenseurs et escaliers mécaniques 2024-2032," MENAFN.COM Les mandats des villes intelligentes intègrent désormais les contrôles d'ascenseur dans les écosystèmes plus larges de gestion de bâtiments et de réseaux intelligents, créant une demande induite pour des contrôleurs prenant en charge les protocoles ouverts et les variateurs de secours sur batterie. La visibilité des financements jusqu'en 2030 donne aux équipementiers la confiance nécessaire pour étendre leurs implantations de fabrication locale et leurs centres de service en Asie-Pacifique et dans le Golfe, renforçant les avantages du premier entrant dans les couloirs à forte croissance.

Modernisation accélérée du parc d'ascenseurs vieillissants

Aux États-Unis et en Europe, plus de 4 millions d'ascenseurs dépassent 20 ans de service et reposent sur une logique à relais obsolète qui ne satisfait pas aux clauses de sécurité actuelles EN 81-20/50 ou ASME A17.1.[3]WW Lift, "Nouvelles normes européennes pour les ascenseurs EN 81-20," WWLIFT.DE Les kits de modernisation remplacent généralement les contrôleurs, les variateurs et les armatures de palier, prolongeant la durée de vie des unités jusqu'à 20 ans et réduisant les factures d'énergie de 40 à 60 %. Les compagnies d'assurance exigent de plus en plus de telles mises à niveau avant de renouveler la couverture, raccourcissant les périodes de retour sur investissement pour les propriétaires. Les fabricants proposent des kits modulaires avec faisceaux précâblés en usine qui réduisent la main-d'œuvre sur site, accélérant le cycle de modernisation du marché du contrôle d'ascenseur.

Essor des plateformes de maintenance prédictive basées sur l'IA

Des réseaux de capteurs montés sur les moteurs, les portes et les guides d'ascenseur capturent les spectres de vibration, les courbes de couple et les comptages de cycles de portes. Des modèles d'apprentissage automatique entraînés sur des millions d'heures de fonctionnement prédisent les modes de défaillance avec des taux de précision supérieurs à 85 %, réduisant les pannes imprévues jusqu'à 80 %.[4]VisionNav Robotics, "Le rôle des chariots élévateurs automatisés dans la logistique moderne des entrepôts," VISIONNAV.COM Les sociétés de services monétisent ces informations via des contrats garantissant la disponibilité, soutenant un passage des réparations réactives à une maintenance axée sur les résultats. L'intégration avec des casques de réalité augmentée permet aux techniciens juniors de diagnostiquer les pannes en quasi temps réel, atténuant partiellement les pénuries de main-d'œuvre et améliorant les taux de résolution à la première visite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -0.80% | Mondial, particulièrement prononcé sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie de techniciens d'installation certifiés | -0.60% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données dans les contrôles connectés | -0.40% | Mondial, accentué dans les secteurs réglementés et les installations gouvernementales | Moyen terme (2 à 4 ans) |

| Volatilité des chaînes d'approvisionnement en semi-conducteurs et en électronique de puissance | -0.50% | Mondial, avec des variations régionales dans la disponibilité des composants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Les modernisations complètes de contrôleurs coûtent entre 15 000 et 50 000 USD par cabine, et les travaux électriques et informatiques annexes peuvent ajouter 20 à 30 % supplémentaires. Sur les marchés émergents sensibles aux prix, les propriétaires reportent les mises à niveau malgré les économies d'énergie réalisées, car les fenêtres de financement restent courtes et les taux d'intérêt élevés. Les interruptions temporaires de service dissuadent également les locataires, conduisant les propriétaires à planifier les travaux en dehors des heures de pointe à des tarifs de main-d'œuvre premium, prolongeant les périodes de retour sur investissement.

Pénurie de techniciens d'installation certifiés

Les taux de postes vacants dépassent 15 % pour les mécaniciens d'ascenseur agréés par les syndicats dans les principales métropoles américaines et européennes. Le profil de compétences a évolué des savoir-faire mécaniques vers la mise en service de logiciels et la cybersécurité, mais les filières de formation n'ont pas suivi le rythme. Des règles de certification variables limitent la mobilité transfrontalière des talents, allongeant les délais de projet et faisant grimper les coûts de main-d'œuvre. Les équipementiers gèrent désormais des académies propriétaires et des centres de support à distance pour combler ce fossé, mais la capacité terrain reste un facteur limitant pour le marché du contrôle d'ascenseur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : leadership commercial et dynamisme logistique

Les bâtiments commerciaux ont contribué à hauteur de 4,19 milliards USD à la taille du marché du contrôle d'ascenseur en 2025 et ont conservé une part de 45,80 %, les gestionnaires immobiliers exigeant des suites sophistiquées de contrôle de destination et de surveillance à distance pour améliorer l'expérience des locataires. Les programmes d'évaluation énergétique tels que LEED et BREEAM ont intensifié l'adoption de variateurs régénératifs et de modules d'optimisation du trafic basés sur l'IA. Par ailleurs, le TCAC de 6,05 % prévu pour les installations industrielles et logistiques souligne l'appétit des opérateurs du commerce en ligne pour des modules de levage vertical s'intégrant de manière transparente aux logiciels d'exécution des entrepôts.

Le segment résidentiel enregistre une croissance portée par les écosystèmes de maison intelligente qui relient les appels d'ascenseur aux identifiants mobiles et à la sécurité des bâtiments. Les infrastructures et les équipements publics, notamment les aéroports et les stations de métro, recherchent des armatures de palier résistantes au vandalisme et des relais de sécurité redondants pour gérer les lourdes charges de passagers. Dans l'ensemble des applications, la demande de modernisation est en hausse, les propriétaires cherchant à réduire leurs factures d'énergie et à se conformer aux mandats d'accessibilité pour les personnes handicapées tels que EN 81-70. Les bailleurs commerciaux accordent une importance particulière aux contrôleurs qui collectent des données détaillées sur les trajets, alimentant les analyses d'occupation et les stratégies d'utilisation de l'espace — des effets qui renforcent la boucle de revenus de services du marché du contrôle d'ascenseur.

Par composant : les contrôleurs dominent, mais les logiciels progressent rapidement

Les contrôleurs ont généré 38,20 % des revenus de 2025 en servant de cerveau de commande qui applique la logique de sécurité, la répartition de groupe et la connectivité réseau. Les mises à niveau des contrôleurs restent la pierre angulaire des kits de modernisation, garantissant que la part de marché du contrôle d'ascenseur associée à ce composant reste large à travers les géographies. Cependant, les plateformes logicielles et de connectivité sont en passe d'atteindre un TCAC de 6,25 % jusqu'en 2031, les équipementiers poussant des tableaux de bord par abonnement, des mises à jour de cybersécurité et des moteurs de maintenance prédictive.

Les variateurs et onduleurs maintiennent un volume stable car chaque modernisation intègre un variateur à tension variable haute efficacité pour limiter la consommation électrique et permettre le freinage régénératif. Les armatures de palier et les panneaux COP/LOP se transforment en interfaces sans contact et compatibles avec les mobiles, une évolution accélérée par les exigences d'hygiène post-pandémie. Les modules de capteurs et d'E/S se multiplient à mesure que la surveillance de l'état devient la norme. Dans l'ensemble, la valeur migre des marges matérielles vers les redevances logicielles récurrentes, une évolution qui remodèle les modèles de revenus sur l'ensemble du marché du contrôle d'ascenseur.

Par type de système de contrôle : les contrôles intelligents gagnent du terrain

Les unités à microprocesseur représentaient 41,40 % des expéditions de 2025, témoignant de leur équilibre entre coût et capacité. Cependant, les contrôles intelligents IoT progressent à un rythme annuel de 7,55 %, portés par les exigences d'intégration à la gestion des bâtiments et par la demande des locataires pour des mises à jour du statut des ascenseurs en temps réel. La taille du marché du contrôle d'ascenseur allouée aux contrôles intelligents devrait plus que doubler d'ici 2031, en partie au détriment des remplacements de microprocesseurs conventionnels.

La logique à relais reste présente dans le parc de fret et de faible hauteur en héritage, mais représente une part d'avenir limitée. Les systèmes de contrôle de destination continuent de pénétrer les bureaux haut de gamme où les économies de temps de déplacement justifient un investissement plus élevé. Les contrôles de groupe et de trafic optimisés par l'IA occupent le niveau supérieur, exploitant l'analyse en nuage pour adapter les séquences lors d'événements exceptionnels. La connectivité et l'analyse sont ainsi devenus des critères d'achat décisifs, faisant pencher l'avantage concurrentiel vers les fournisseurs dotés d'écosystèmes numériques robustes.

Par technologie d'ascenseur : la traction domine, la technologie sans salle des machines s'accélère

Les ascenseurs à traction détenaient 54,70 % des revenus en 2025, tirant parti de leur haute efficacité énergétique et de leur adaptabilité aux bâtiments de hauteur moyenne et élevée. Cependant, les conceptions à traction sans salle des machines (MRL) progressent à un TCAC de 7,25 % car les architectes cherchent à récupérer l'espace de la salle des machines pour des surfaces locatives. Les contrôleurs pour les déploiements MRL doivent résister à des températures ambiantes plus élevées et à des encombrements plus réduits, stimulant l'innovation dans l'électronique de puissance compacte.

Les systèmes hydrauliques restent rentables pour les installations de faible hauteur mais font face à des obstacles environnementaux liés aux fuites de fluide et à l'intensité énergétique. Les technologies pneumatiques et à moteur linéaire subsistent dans des segments de niche tels que les ascenseurs panoramiques et les observatoires à grande vitesse. Néanmoins, toutes les technologies migrent vers des variateurs régénératifs et des modules de correction du facteur de puissance, des tendances qui soutiennent la demande sur l'ensemble du marché du contrôle d'ascenseur.

Analyse géographique

L'Asie-Pacifique a capturé 43,30 % des revenus de 2025, reflétant des pipelines de nouvelles constructions denses et le soutien des politiques aux déploiements de villes intelligentes. Les programmes de renouvellement urbain en Chine et le programme des 100 villes intelligentes de l'Inde garantissent une demande soutenue de contrôleurs, tandis que les nations d'Asie du Sud-Est adoptent les conceptions sans salle des machines pour s'adapter aux emprises contraintes. Les usines d'assemblage locales des équipementiers raccourcissent les délais de livraison et adaptent les fonctionnalités aux codes régionaux, protégeant le marché du contrôle d'ascenseur des chocs de change sévères.

L'Amérique du Nord constitue une base installée mature propice à la modernisation. Les mises à jour législatives, notamment les amendements sismiques de la Californie et l'exigence de surveillance des serrures de portes de la ville de New York, incitent les propriétaires à remplacer les contrôleurs du milieu des années 1990. Les abonnements à la maintenance prédictive trouvent un écho auprès des sociétés d'investissement immobilier qui privilégient les indicateurs de disponibilité, soutenant une tarification premium. De plus, les politiques de construction écologique du Canada accélèrent l'adoption de variateurs régénératifs et de tableaux de bord de reporting énergétique.

L'Europe reste stable, les exigences de conformité EN 81-20/50 plaçant la sécurité et l'accessibilité au premier rang des critères d'approvisionnement. Une forte pénétration signifie que la croissance dépend des modernisations, mais de solides agendas de durabilité déclenchent l'adoption de systèmes de contrôle de destination et de matériel de récupération d'énergie. Entre-temps, le Moyen-Orient et l'Afrique connaissent une activité greenfield rapide dans le cadre des mégaprojets du Golfe, exigeant des contrôleurs résilients au climat avec une protection contre la pénétration de poussière. La reprise économique progressive de l'Amérique latine stimule de nouvelles installations, bien que la volatilité des devises tempère les dépenses d'investissement, ralentissant certaines conversions sur le marché du contrôle d'ascenseur.

Paysage concurrentiel

Le marché du contrôle d'ascenseur est modérément consolidé ; les quatre premières entreprises détiennent collectivement une part importante des revenus issus des contrats de service mondiaux. Leurs flottes de techniciens nationales, leurs pièces de rechange propriétaires et leurs abonnements de service groupés créent des coûts de changement élevés pour les propriétaires immobiliers. Les feuilles de route produits mettent l'accent sur les tableaux de bord en nuage, les pipelines de micrologiciels chiffrés et l'optimisation du trafic pilotée par l'IA, différenciant les marques par le logiciel plutôt que par les moteurs et les relais.

Des spécialistes de niveau intermédiaire tels que Thames Valley Controls et Lester Controls se concentrent sur les modernisations à protocole ouvert, séduisant les entreprises de maintenance indépendantes qui souhaitent éviter la dépendance aux équipementiers. Les fournisseurs de modules de levage vertical, notamment SSI SCHAEFER, étendent des algorithmes de contrôle avancés aux applications logistiques, se taillant une niche à forte croissance adjacente. Les fournisseurs de composants, dont Nidec et SICK AG, se concentrent sur les variateurs et les capteurs de sécurité, en partenariat avec les équipementiers pour intégrer des fonctionnalités de surveillance de l'état au niveau des cartes.

Les fusions et acquisitions se sont accélérées, les grands groupes recherchant une portée géographique et des capacités numériques. Le rachat de Capitol Elevator par KONE en 2024 a élargi son réseau de modernisation aux États-Unis. Otis continue d'acquérir des sociétés de services régionales pour consolider ses revenus de l'après-vente, tandis que l'acquisition de LiftNet par Kings III en avril 2025 a renforcé la capacité de télémétrie et de communication d'urgence. Les dépôts de brevets se concentrent autour de la cybersécurité, de la répartition par IA et de la récupération d'énergie régénérative, signalant où s'intensifiera la concurrence future sur le marché du contrôle d'ascenseur.

Leaders du secteur du contrôle d'ascenseur

Mitsubishi Electric Corporation

Hyundai Elevator Co., Ltd.

Toshiba Elevator and Building Systems Corporation

Thames Valley Controls Ltd.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Kings III Emergency Communications a acquis LiftNet pour approfondir sa suite de surveillance d'ascenseurs basée sur le cloud ; l'opération renforce les revenus récurrents de type SaaS tout en offrant aux propriétaires de bâtiments des tableaux de bord unifiés d'appel d'urgence et d'analyse.

- Septembre 2024 : Elevator Solutions a racheté plusieurs sociétés de services saoudiennes, sécurisant la capacité de techniciens locaux cruciale pour les installations des mégaprojets du Golfe et assurant une familiarité réglementaire avec les codes de sécurité du CCG.

- Août 2024 : KONE a finalisé l'acquisition de Capitol Elevator, renforçant sa densité régionale dans le Sud-Est des États-Unis et accélérant les ventes de mises à niveau de contrôleurs dans les portefeuilles de bâtiments de hauteur moyenne vieillissants.

- Juin 2024 : Cibes Lift Group a acquis Morning Star Elevator pour étendre sa gamme d'ascenseurs d'accès en Amérique du Nord, ciblant les modernisations résidentielles nécessitant des contrôleurs compacts et une intégration d'application mobile.

Périmètre du rapport mondial sur le marché du contrôle d'ascenseur

Le périmètre de la présente publication sur le marché des ascenseurs comprend la demande/consommation neuve ainsi que la modernisation des unités de contrôle d'ascenseur. En d'autres termes, nous avons identifié la demande pour les différents types de composants matériels et systèmes de contrôle intégrés dans l'installation finale, pour les segments résidentiel et commercial.

Une unité de contrôle d'ascenseur est un système comprenant des capteurs, des interrupteurs et des contrôleurs (principalement), permettant de contrôler les ascenseurs à la fois manuellement et automatiquement. Le besoin d'une unité de contrôle est aligné sur l'exécution de tâches telles que la coordination du déplacement de l'ascenseur, la vitesse d'ouverture et de fermeture des portes, les délais et le nivellement, entre autres.

En outre, dans le cadre de l'analyse concurrentielle, des parties prenantes telles que les fabricants d'ascenseurs (Mitsubishi, Toshiba, etc.), les fabricants autonomes de contrôles d'ascenseur (MEC, Thames Valley Controls) et les fabricants de composants (Honeywell, SICK) sont intégrés à l'analyse.

| Résidentiel |

| Commercial |

| Industriel et logistique |

| Infrastructures et équipements publics |

| Contrôleurs |

| Variateurs et onduleurs |

| Panneaux de contrôle et COP/LOP |

| Capteurs et modules d'E/S |

| Plateformes logicielles et de connectivité |

| À relais conventionnel |

| À microprocesseur |

| Systèmes de contrôle de destination |

| Contrôles intelligents compatibles IoT |

| Contrôles de groupe/trafic optimisés par l'IA |

| À traction |

| À traction sans salle des machines |

| Hydraulique |

| Autres (pneumatique, moteur linéaire) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par application | Résidentiel | ||

| Commercial | |||

| Industriel et logistique | |||

| Infrastructures et équipements publics | |||

| Par composant | Contrôleurs | ||

| Variateurs et onduleurs | |||

| Panneaux de contrôle et COP/LOP | |||

| Capteurs et modules d'E/S | |||

| Plateformes logicielles et de connectivité | |||

| Par type de système de contrôle | À relais conventionnel | ||

| À microprocesseur | |||

| Systèmes de contrôle de destination | |||

| Contrôles intelligents compatibles IoT | |||

| Contrôles de groupe/trafic optimisés par l'IA | |||

| Par technologie d'ascenseur | À traction | ||

| À traction sans salle des machines | |||

| Hydraulique | |||

| Autres (pneumatique, moteur linéaire) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du contrôle d'ascenseur en 2026 ?

La taille du marché du contrôle d'ascenseur a atteint 9,59 milliards USD en 2026 et devrait atteindre 12,19 milliards USD d'ici 2031.

Quelle région enregistre la plus forte demande de contrôles d'ascenseur ?

L'Asie-Pacifique détient 43,30 % des revenus mondiaux grâce à l'urbanisation rapide et aux investissements dans les villes intelligentes.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les applications industrielles et logistiques enregistrent la progression la plus rapide avec un TCAC de 6,05 % à mesure que les entrepôts adoptent des modules de levage vertical.

Pourquoi les contrôles intelligents gagnent-ils des parts de marché ?

Les contrôleurs compatibles IoT offrent une maintenance prédictive, des économies d'énergie et des avantages pour l'expérience des locataires qui compensent les dépenses d'investissement plus élevées.

Quel est le principal frein à l'adoption ?

Les dépenses d'investissement initiales élevées, allant de 15 000 à 50 000 USD par cabine, découragent les propriétaires malgré les économies à long terme.

Quelles entreprises dominent le paysage concurrentiel ?

Otis, KONE, Schindler et TK Elevator sont en tête, contrôlant plus de la moitié des revenus de service mondiaux grâce à de vastes réseaux de maintenance.

Dernière mise à jour de la page le: