Taille et part du marché des portes de garage et des portes sectionnelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.17 Milliards de dollars |

| Taille du Marché (2031) | 9.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

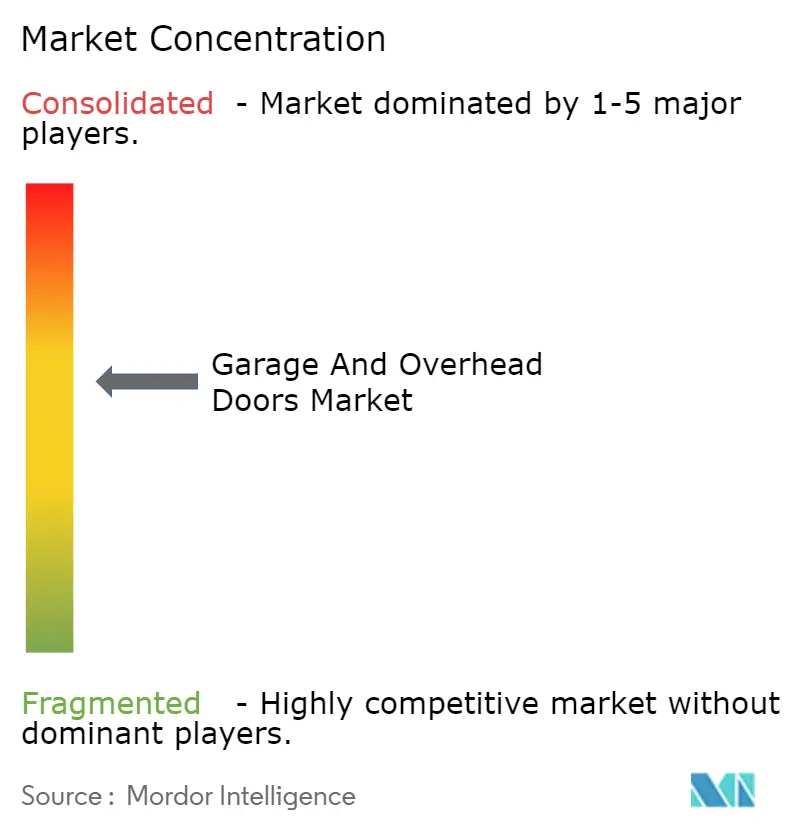

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des portes de garage et des portes sectionnelles par Mordor Intelligence

La taille du marché des portes de garage et des portes sectionnelles était évaluée à 6,82 milliards USD en 2025 et devrait progresser de 7,17 milliards USD en 2026 pour atteindre 9,19 milliards USD d'ici 2031, à un CAGR de 5,10 % durant la période de prévision (2026-2031). La croissance repose sur trois piliers : un rebond de la construction dans les villes de taille intermédiaire, une demande croissante de points d'accès connectés s'intégrant aux écosystèmes domotiques plus larges, et des installations logistiques de commerce électronique nécessitant des portes de quai à haute cadence et à faible consommation énergétique. Le comportement concurrentiel révèle une intensification de l'intégration verticale, les fabricants sécurisant leur capacité d'installation et renforçant leurs canaux de vente directe aux consommateurs. Les opportunités stratégiques se concentrent autour des hybrides aluminium-verre, des portes résistantes aux ouragans et des modèles de service pilotés par logiciel qui convertissent les ventes ponctuelles de matériel en revenus récurrents.

Principaux enseignements du rapport

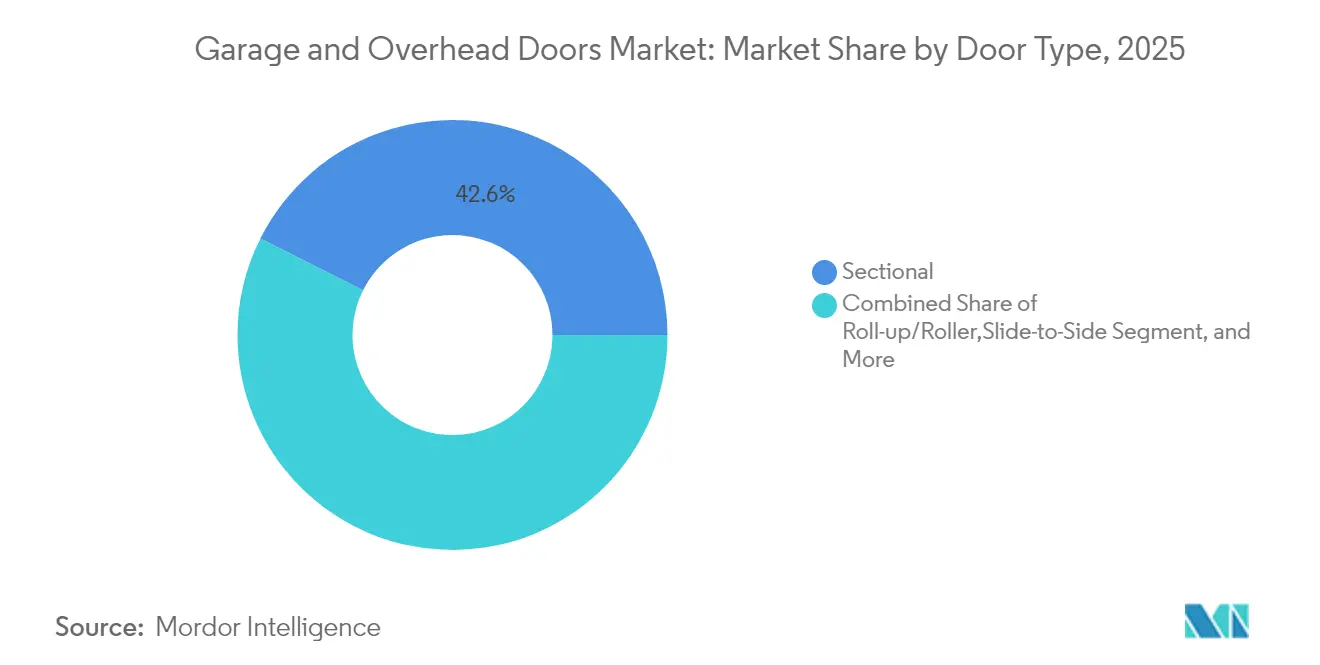

- Par type de porte, les portes sectionnelles ont dominé avec 42,60 % de la part de marché des portes de garage et des portes sectionnelles en 2025, tandis que les modèles enroulables devraient se développer à un CAGR de 5,31 % jusqu'en 2031.

- Par catégorie, les systèmes manuels représentaient 55,90 % de la taille du marché des portes de garage et des portes sectionnelles en 2025 ; les variantes automatiques progressent à un CAGR de 6,52 % jusqu'en 2031.

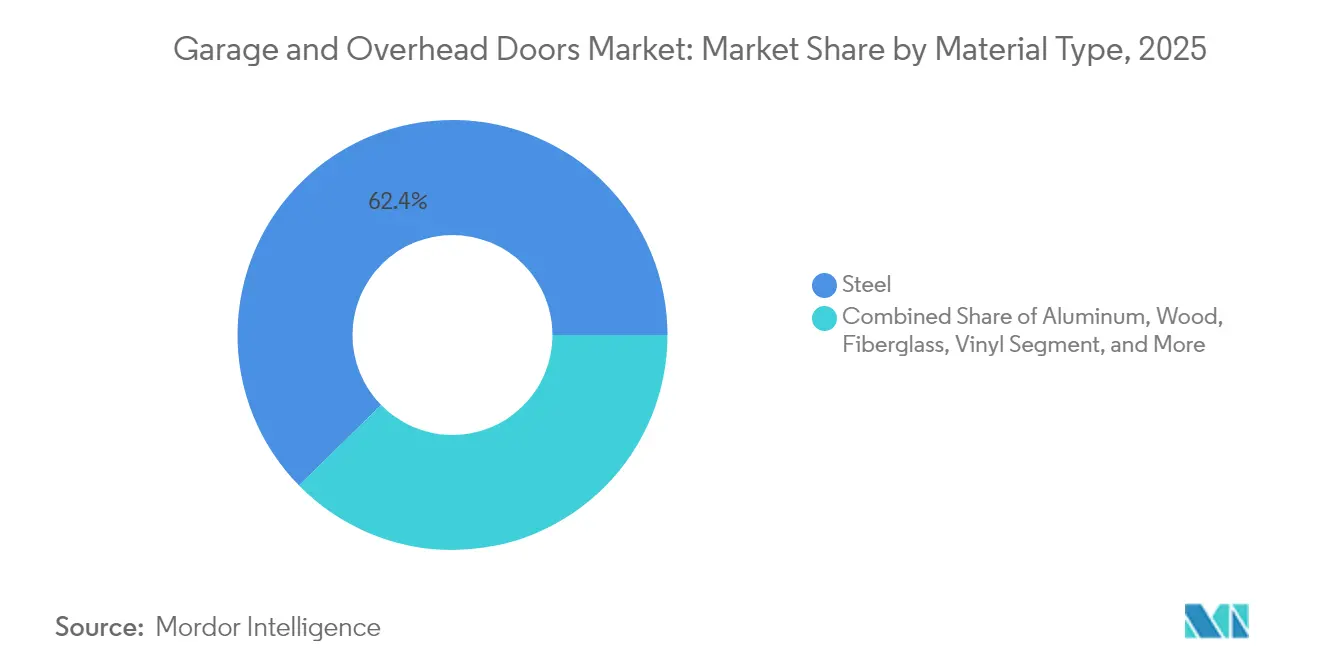

- Par matériau, l'acier représentait 62,35 % de la taille du marché des portes de garage et des portes sectionnelles en 2025 ; les hybrides aluminium-verre avancent à un CAGR de 6,98 %.

- Par utilisation finale, le segment résidentiel représentait 67,35 % de la taille du marché des portes de garage et des portes sectionnelles en 2025, tandis que les applications commerciales afficheront le CAGR le plus rapide à 7,39 %.

- Par canal de distribution, les réseaux d'installateurs-entrepreneurs ont sécurisé une part de 50,40 % de la taille du marché des portes de garage et des portes sectionnelles en 2025 ; les ventes en ligne progresseront à un CAGR de 5,56 %.

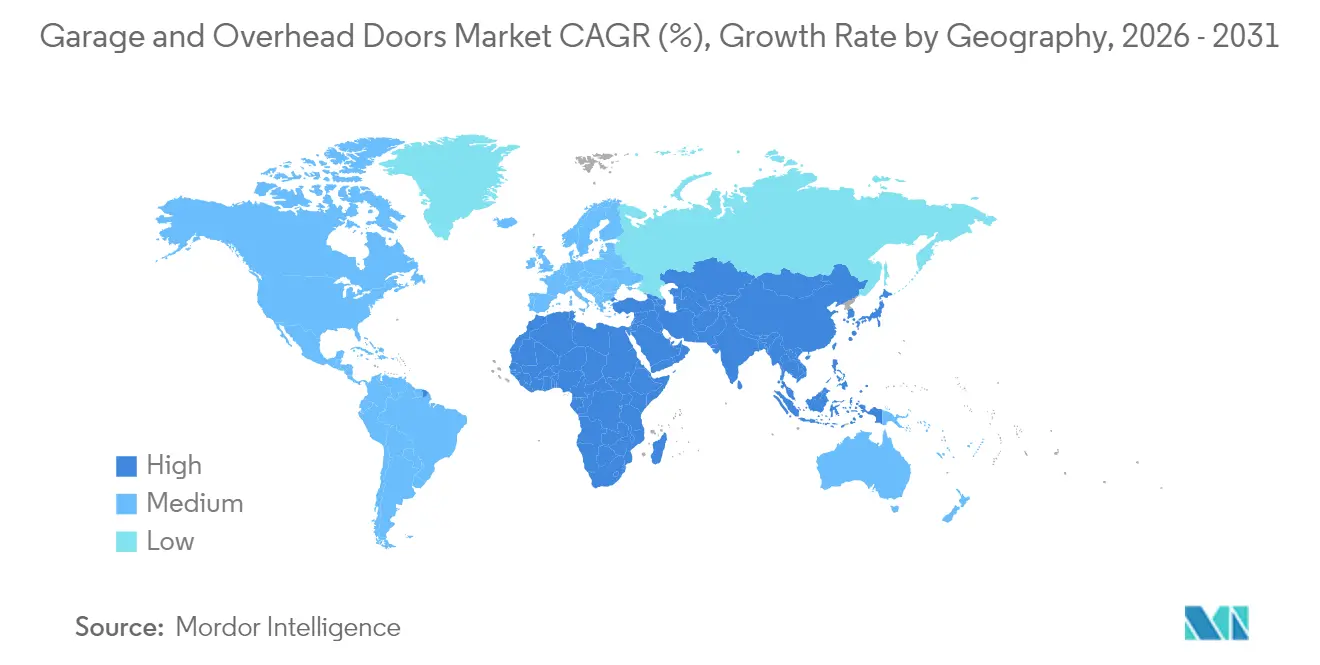

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 35,45 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des portes de garage et des portes sectionnelles

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond de la construction dans les villes de taille intermédiaire | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Connectivité des garages compatible avec la domotique | +0.9% | Mondial (adoption précoce en Amérique du Nord, Europe) | Long terme (≥4 ans) |

| Rénovations à fort retour sur investissement et améliorations de l'attrait extérieur | +0.7% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Demande de portes de quai pour l'exécution des commandes du commerce électronique | +0.6% | Mondial (focus en Asie-Pacifique, Amérique du Nord) | Moyen terme (2-4 ans) |

| Rénovations imposées par les assureurs pour résistance aux charges de vent | +0.5% | Côtes d'Amérique du Nord, typhons en Asie-Pacifique | Moyen terme (2-4 ans) |

| Modules de portes intégrés aux logements modulaires | +0.3% | Europe, Amérique du Nord, Asie émergente | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Rebond de la construction dans les villes de taille intermédiaire

En 2024, les centres urbains secondaires d'Amérique du Nord ont enregistré une croissance plus marquée des nouvelles mises en chantier résidentielles que les grandes métropoles, favorisée par la migration liée au télétravail et des coûts fonciers avantageux.[1]Minnesota Builders Exchange, « Actualités », mbex.org Les fabricants de portes ont répondu en ouvrant des entrepôts régionaux qui réduisent les délais de livraison et les coûts de fret. Les mises à jour des règlements d'urbanisme municipaux, telles que l'exigence d'une baie unique à Saint-Pétersbourg en 2025, ont encore stimulé les installations revize.com. Il en résulte un schéma de demande distribué qui protège le marché des portes de garage et des portes sectionnelles contre les ralentissements dans une seule métropole et encourage des gammes de produits localisées adaptées aux directives architecturales.

Connectivité des garages compatible avec la domotique

En 2024, les fonctionnalités de connectivité ont évolué de simples options supplémentaires à des critères d'achat par défaut. Les systèmes associent désormais vidéo en direct, accès biométrique, géorepérage et analyses de maintenance prédictive dans un seul concentrateur.[2]Door Master Clinic, « Les portes de garage du futur : fonctionnalités intelligentes indispensables », doormasterclinic.com Les fabricants disposant de plateformes propriétaires perçoivent des frais d'abonnement pour les mises à jour logicielles et le stockage en nuage, protégeant ainsi leurs marges des fluctuations des matières premières. Cette capacité a repositionné un bien durable traditionnel dans un cycle de renouvellement technologique, une tendance qui devrait soutenir le marché des portes de garage et des portes sectionnelles tout au long de la décennie.

Demande de portes de quai pour l'exécution des commandes du commerce électronique

Les centres de distribution à haut débit nécessitent des portes homologuées pour plus de 100 cycles par jour, des joints hermétiques et des vitesses d'ouverture rapides. Les opérateurs distinguent les portes à grande vitesse des portes haute performance selon l'emplacement du quai, poussant les fournisseurs à optimiser à la fois la durée de vie en cycles et les performances énergétiques.[3]Loading Dock, Inc., « Choisir entre les portes commerciales à grande vitesse et haute performance », loadingdock.com Cet essor logistique a conduit les acheteurs commerciaux à payer des primes pour des solutions techniques, créant une niche défendable au sein du marché plus large des portes de garage et des portes sectionnelles.

Rénovations imposées par les assureurs pour résistance aux ouragans et aux charges de vent

Les assureurs ont durci leurs normes de souscription à la suite de récentes catastrophes liées au vent, obligeant les propriétaires des zones côtières à installer des portes certifiées résistantes aux charges de vent. Le rapport de la FEMA sur l'incendie de Marshall a établi un lien entre des portes de garage inadéquates et des défaillances structurelles, soulignant cette exigence.[4]Agence fédérale de gestion des urgences, « Rapport MAT sur l'incendie de Marshall (P-2320) », fema.gov Les produits certifiés génèrent des marges supérieures de 30 à 40 %, et les fabricants disposant de tests accrédités bénéficient de référencements préférentiels, ajoutant un flux de revenus stable indépendant des cycles de remplacement normaux.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et droits de douane | -0.8% | Mondial (plus élevé en Amérique du Nord, Europe) | Court terme (≤2 ans) |

| Pénurie d'installateurs qualifiés | -0.4% | Amérique du Nord, Europe, Asie émergente | Moyen terme (2-4 ans) |

| Rappels de ressorts de torsion contrefaits | -0.3% | Mondial (focus sur les marchés émergents) | Court terme (≤2 ans) |

| Restrictions plus strictes des codes incendie pour la fibre de verre | -0.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et droits de douane

Les portes et fenêtres métalliques ont enregistré une hausse de prix de 17,7 % début 2025, creusant l'écart entre les contrats à prix fixe et les coûts réels des intrants. Les producteurs adoptent des clauses de prix dynamiques, se diversifient vers des hybrides aluminium-verre aux intrants plus stables, ou acquièrent des actifs de transformation de l'acier pour sécuriser leur approvisionnement. La pression à court terme sur les marges reste le principal frein au marché des portes de garage et des portes sectionnelles jusqu'à la stabilisation des courbes de coûts.

Pénurie d'installateurs qualifiés

Le vieillissement de la main-d'œuvre des installateurs et la complexité accrue des portes connectées ont fait monter les tarifs de main-d'œuvre d'installation, portant le prix moyen des portes à la hausse de 6 % en avril 2025. Les fabricants simplifient la quincaillerie, investissent dans la formation par réalité virtuelle et acquièrent des entreprises de services pour garantir leur capacité sur le terrain. Tant que le vivier de main-d'œuvre ne se reconstitue pas, ce goulot d'étranglement tempère la croissance du marché des portes de garage et des portes sectionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de porte : la domination des portes sectionnelles face à l'élan des portes enroulables

Les portes sectionnelles ont capté 42,60 % du marché des portes de garage et des portes sectionnelles en 2025, ancrées par une isolation supérieure et des exigences minimales en hauteur sous plafond. Leur popularité s'étend aux garages résidentiels et commerciaux légers où le contrôle de la température et la hauteur libre sont importants. L'innovation se concentre sur l'intégration de noyaux en polyuréthane plus épais et de joints à faible infiltration, des améliorations qui maintiennent les portes sectionnelles au cœur des dépenses de rénovation. Le marché des portes de garage et des portes sectionnelles bénéficie de la large gamme de références des portes sectionnelles, qui permet aux revendeurs de servir les segments d'entrée de gamme et les demandes architecturales haut de gamme.

Les portes enroulables, dont la croissance est projetée à un CAGR de 5,31 % jusqu'en 2031, séduisent les quais commerciaux à fort trafic. Les avancées dans les systèmes de tension, les rails de guidage et les matériaux de lames ont comblé les lacunes historiques en matière de durabilité par rapport aux homologues sectionnels. Les architectes prescrivent des portes enroulables pour libérer l'espace de plafond intérieur pour les palans, l'éclairage ou les gaines de climatisation. L'intérêt croît également pour les applications de congélateurs industriels où un fonctionnement rapide réduit les échanges d'air. À mesure que l'adoption s'élargit, le marché des portes de garage et des portes sectionnelles gagne un second moteur de croissance qui diversifie les revenus au-delà des ventes sectionnelles matures.

Par catégorie : l'automatisation déplace la valeur vers le logiciel

Les systèmes manuels représentaient encore 55,90 % du chiffre d'affaires en 2025 en raison de leur coût initial plus faible et de leur simplicité mécanique. La demande reste solide dans le logement d'entrée de gamme et les marchés à faible pénétration domotique. Néanmoins, les portes automatiques devraient enregistrer un CAGR de 6,52 % à mesure que les consommateurs adoptent la surveillance à distance et l'accès sans contact. La taille du marché des portes de garage et des portes sectionnelles pour les portes automatiques dépasse déjà 3,01 milliards USD, soulignant la rapidité de la transition.

La connectivité déplace la marge du matériel vers les services en nuage. Des fournisseurs tels que Clopay intègrent des analyses d'intelligence artificielle qui envoient aux utilisateurs des alertes de maintenance et des tableaux de bord de consommation énergétique. Les formules d'abonnement débloquent un stockage vidéo étendu ou des journaux d'accès avancés, créant des flux de revenus récurrents. Les détaillants exploitent ces fonctionnalités pour inciter à des remplacements anticipés dans le cycle de vie du produit. Cette évolution du modèle économique positionne le marché des portes de garage et des portes sectionnelles pour des revenus stables et récurrents, même lorsque les cycles de construction se ralentissent.

Par type de matériau : les hybrides redéfinissent l'esthétique et la performance

L'acier a conservé une part de 62,35 % en 2025 en équilibrant coût, résistance et résistance au vent. Les constructeurs dans les zones exposées aux ouragans s'appuient sur sa capacité structurelle pour satisfaire des codes plus stricts. Cependant, la demande d'éclairage naturel et de façades modernes a propulsé les hybrides aluminium-verre vers une trajectoire de CAGR de 6,98 %. La taille du marché des portes de garage et des portes sectionnelles liée aux produits aluminium-verre est sur le point de doubler d'ici 2031, portée par les devantures commerciales à vocation design et les résidences haut de gamme.

Le lancement du VertiStack Avante de Clopay en mars 2025 a démontré que des panneaux de verre pleine hauteur peuvent satisfaire aux exigences de charge tout en illuminant les intérieurs. Les architectes prescrivent ces hybrides pour créer des transitions fluides entre espaces intérieurs et extérieurs, une tendance reflétée dans les développements hôteliers et à usage mixte. Les portes en bois restent une option de luxe de niche, tandis que le vinyle gagne des parts dans les régions côtières grâce à sa résistance à la corrosion. À mesure que les codes se durcissent sur les performances thermiques, les solutions composites combinant des parements en acier avec des noyaux en polyisocyanurate pourraient entrer dans l'usage courant, ajoutant une nouvelle couche de diversification au sein du marché des portes de garage et des portes sectionnelles.

Par utilisation finale : la croissance commerciale dépasse la base résidentielle

Les projets résidentiels représentaient 67,35 % de la demande totale en 2025, reflétant un marché de rénovation robuste évalué à plus de 600 milliards USD aux États-Unis seulement. Les propriétaires considèrent les portes de garage comme une amélioration extérieure à fort retour sur investissement qui améliore simultanément l'efficacité énergétique et l'attrait extérieur. Les cycles de remplacement se raccourcissent lorsque les mises à niveau de connectivité ou les tendances esthétiques incitent à des échanges anticipés. Ces facteurs maintiennent la part résidentielle dominante au sein du marché des portes de garage et des portes sectionnelles, même lorsque d'autres segments s'accélèrent.

Les installations commerciales, dont la croissance est prévue à un CAGR de 7,39 %, dépendent du commerce électronique, de la chaîne du froid et de la construction de centres de données. Les portes dans ces environnements doivent supporter un fonctionnement à haute fréquence, s'intégrer aux systèmes de gestion des installations et satisfaire des objectifs plus stricts d'infiltration d'air. La demande industrielle et agricole augmente également à mesure que les structures agricoles modernes adoptent des conceptions à température contrôlée pour protéger le bétail et les cultures. Ces exigences spécialisées commandent des prix de vente moyens plus élevés, augmentant le chiffre d'affaires global pour les fournisseurs axés sur le marché des portes de garage et des portes sectionnelles.

Par canal de distribution : les entrepreneurs conservent le contrôle tandis que les ventes numériques progressent

Les réseaux d'installateurs-entrepreneurs détenaient une part de 50,40 % en 2025, car la mesure précise, la conformité aux codes et l'équilibrage sécurisé des ressorts nécessitent encore une expertise professionnelle. Les revendeurs regroupent généralement le produit, l'installation et le service après-vente sous une seule facture, réduisant ainsi le risque pour les propriétaires. Cette approche axée sur le service maintient la fidélité et stabilise les prix, ancrant la voie traditionnelle vers le marché des portes de garage et des portes sectionnelles.

Le commerce en ligne, dont la croissance est projetée à un CAGR de 5,56 %, remodèle le comportement des acheteurs, les sites web associant des configurateurs à la réservation d'installation à la demande. Les grandes surfaces de bricolage exploitent le retrait en magasin et les consultations virtuelles pour mêler parcours physiques et numériques. Les boutiques en ligne des fabricants approfondissent la connaissance client grâce à la collecte directe de données tout en atténuant les conflits de canaux en proposant des références uniques ou des services complémentaires exclusivement en ligne. L'effet net est un marché des portes de garage et des portes sectionnelles multicanal où les fabricants doivent équilibrer les relations avec les revendeurs et les attentes des consommateurs en matière d'achat numérique sans friction.

Analyse géographique

L'Amérique du Nord a dominé avec 35,45 % du chiffre d'affaires 2025 grâce à une rénovation active, aux obligations de résistance aux ouragans et à une forte adoption des portes isolées. Les enquêtes américaines sur les importations de ressorts de torsion indiens soulignent l'attention de la région à la sécurité des chaînes d'approvisionnement et à l'application des règles de juste valeur. La demande canadienne penche vers les unités à haute valeur R, tandis que la croissance mexicaine bénéficie des constructions industrielles liées à la relocalisation de proximité. Collectivement, le marché des portes de garage et des portes sectionnelles en Amérique du Nord reste la référence en matière de rigueur des codes et de pénétration des produits premium.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 7,86 %. Le seul secteur des portes en acier en Chine devrait atteindre 126,564 milliards CNY d'ici 2028, reflétant une urbanisation soutenue et des infrastructures logistiques. L'Inde suit avec de lourds investissements dans les parcs industriels et les villes intelligentes, tandis que le Japon et la Corée du Sud stimulent la demande de systèmes automatiques avancés conformes aux directives énergétiques. À mesure que les niveaux de revenus augmentent, les premières installations résidentielles font progresser les volumes de base dans les économies de l'ASEAN, consolidant le rôle de l'Asie comme noyau de croissance du marché des portes de garage et des portes sectionnelles.

L'Europe présente un paysage centré sur le design, façonné par des codes énergétiques stricts. L'Allemagne maintient son leadership grâce à l'innovation technique, tandis que le Royaume-Uni affiche une solide demande de remplacement dans un contexte d'offre de logements contrainte. Les nations méditerranéennes privilégient l'aluminium et le verre pour l'éclairage naturel. L'incertitude économique tempère l'élan des nouvelles constructions, mais les incitations à la rénovation maintiennent la résilience du marché des portes de garage et des portes sectionnelles. Les fabricants se différencient par l'esthétique, les performances thermiques et les offres conformes au patrimoine plutôt que par le prix brut.

Paysage concurrentiel

La structure du marché est modérément consolidée, les producteurs mondiaux tirant parti de leur échelle dans les achats de matériaux et la R&D, tandis que les spécialistes régionaux exploitent les codes locaux et les préférences de design. Clopay, filiale de Griffon, a généré 1,6 milliard USD de chiffre d'affaires en 2024 et 501 millions USD d'EBITDA ajusté, confirmant sa position de premier fabricant de portes en Amérique du Nord. Overhead Door Corp. et Wayne Dalton renforcent leurs portefeuilles grâce à des systèmes de ressorts propriétaires et des contrôleurs intelligents, tandis qu'ASSA ABLOY accélère ses fusions-acquisitions pour capter les technologies de contrôle d'accès adjacentes.

L'intégration verticale dans l'installation atténue le goulot d'étranglement de la main-d'œuvre qualifiée. Par exemple, Wayne Dalton a étendu son réseau de centres de service dans le Midwest américain pour sécuriser sa capacité et contrôler l'expérience client. Parallèlement, les entreprises poursuivent des transitions de matériaux tels que les hybrides aluminium-verre qui augmentent les prix de vente moyens et différencient les portefeuilles. L'investissement en propriété intellectuelle se concentre sur les joints à faible infiltration, les ouvre-portes avancés et les plateformes de contrôle en nuage qui génèrent des revenus au-delà de la vente initiale.

Les challengers régionaux se taillent des parts grâce à des innovations de niche : Raynor s'adresse à l'esthétique du bois premium, C.H.I. pousse les designs modernes en surcouche, et Zonle Doors développe la production nationale d'acier en Chine. L'avantage concurrentiel repose sur les preuves de conformité aux codes, la fiabilité des délais de livraison et les analyses du coût du cycle de vie. Sur tous ces fronts, le marché des portes de garage et des portes sectionnelles récompense les fournisseurs qui allient performance produit, services numériques et profondeur de canal.

Leaders du secteur des portes de garage et des portes sectionnelles

Garaga Inc.

Richards-Wilcox

Wayne-Dalton

Upwardor Inc.

Croskill Overhead Doors Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Le Département du Commerce des États-Unis a rendu une détermination préliminaire selon laquelle les ressorts de torsion de contrepoids pour portes sectionnelles en provenance d'Inde sont vendus aux États-Unis à un prix inférieur à leur juste valeur, ce qui pourrait entraîner des droits compensateurs susceptibles d'avoir un impact significatif sur les chaînes d'approvisionnement et les prix pour les fabricants américains dépendant de composants importés.

- Mars 2025 : Clopay Corporation a lancé la porte en aluminium et verre VertiStack Avante, remportant plusieurs prix sectoriels pour son design innovant qui maximise la transmission de la lumière naturelle tout en maintenant l'intégrité structurelle. Le produit représente une avancée significative dans la catégorie des hybrides aluminium-verre, dont la croissance est projetée à un CAGR de 7,2 % jusqu'en 2030.

- Mars 2025 : Raynor a lancé la collection Revival Wood, élargissant son portefeuille de produits résidentiels premium avec des portes en bois authentique ciblant le segment résidentiel haut de gamme. Ce lancement reflète l'orientation stratégique de l'entreprise vers la diversification de ses offres de matériaux au-delà des produits en acier traditionnels.

- Mars 2025 : ASSA ABLOY a finalisé l'acquisition de SKIDATA, fournisseur international de solutions de gestion des accès, renforçant sa position dans les segments commercial et institutionnel avec des technologies de contrôle d'accès avancées qui complètent ses offres existantes de portes de garage.

- Janvier 2025 : Clopay a lancé la porte enroulable isolée Thermiser Max - Low U, conçue spécifiquement pour satisfaire des codes d'efficacité énergétique de plus en plus stricts avec des performances thermiques de pointe dans le secteur. La porte intègre une technologie d'isolation avancée qui réduit significativement l'infiltration d'air, répondant à une préoccupation clé dans les applications commerciales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des portes de garage et des portes sectionnelles comme les revenus générés par la vente de portes de garage à fonctionnement vertical et de portes sectionnelles industrielles nouvellement fabriquées, installées dans des locaux résidentiels, commerciaux, industriels et agricoles dans le monde entier. Selon Mordor Intelligence, les valeurs sont exprimées en dollars américains constants de 2024 et couvrent les formats de portes sectionnelles, enroulables, coulissantes latérales, basculantes, battantes et similaires qui obturent une ouverture extérieure pour véhicules.

Exclusions du périmètre : le service après-vente, les opérateurs de portes vendus séparément et les kits de quincaillerie de rénovation sont hors du périmètre actuel.

Aperçu de la segmentation

- Par type de porte

- Sectionnelle

- Enroulable/à rouleau

- Coulissante latérale

- À charnières latérales

- Basculante et relevante

- Battante à carrossage

- Par catégorie (automatique vs manuelle)

- Automatique

- Manuelle

- Par type de matériau

- Acier

- Aluminium

- Bois

- Fibre de verre

- Vinyle

- Verre

- Composite/hybride

- Par utilisation finale

- Résidentiel

- Commercial

- Industriel

- Agricole/ferme

- Par canal de distribution

- OEM/Direct

- Installateur/Entrepreneur

- Vente au détail (grandes surfaces de bricolage)

- Commerce en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par des données de construction et de logement tirées de sources publiques telles que l'enquête sur les permis de construire du Bureau du recensement des États-Unis, l'indice de production dans la construction d'Eurostat, les codes d'importation-exportation UN Comtrade pour le SH 730830 (portes métalliques) et l'Association japonaise de l'industrie de la construction. Les notes des associations professionnelles de l'Association des fabricants de systèmes de portes et d'accès, les analyses de brevets accessibles via Questel et les ventilations de chiffre d'affaires des entreprises issues de D&B Hoovers ont ajouté un contexte au niveau des fabricants.

Ensuite, les grilles tarifaires des installateurs, les études sur l'efficacité énergétique publiées dans le Journal of Building Engineering et les déclarations douanières régionales nous ont aidés à établir des références pour les prix de vente moyens et les compositions de matériaux. Les sources citées sont illustratives ; de nombreuses bases de données, déclarations et ensembles de données ouverts supplémentaires ont contribué à la validation et à la clarification.

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de portes, des distributeurs régionaux et des installateurs certifiés en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe pour vérifier les volumes d'expédition, les taux de remplacement, l'adoption des portes intelligentes et les réclamations sous garantie.

Des enquêtes de suivi auprès des associations de constructeurs de maisons et des gestionnaires d'entrepôts nous ont aidés à affiner les répartitions par canal et les tendances émergentes en matière d'automatisation.

Dimensionnement du marché et prévisions

Une construction descendante commence par les nouvelles mises en chantier résidentielles, les ajouts de surface commerciale et les investissements industriels, qui sont convertis en bassins de demande de portes à l'aide de ratios de pénétration spécifiques à chaque région. Les résultats sont recoupés par des agrégations ascendantes sélectives des expéditions des principaux fournisseurs et des calculs de prix de vente moyen × volume échantillonnés, puis ajustés lorsque des écarts apparaissent. Les variables clés alimentant le modèle comprennent la prévalence des garages résidentiels, le cycle moyen de remplacement des portes, la pénétration des portes intelligentes, les indices de prix de l'acier et de l'aluminium, et les pipelines de construction d'entrepôts. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios afin que les variations des dépenses de construction ou des coûts des matières premières remodèlent les perspectives de manière transparente.

Validation des données et cycle de mise à jour

Chaque modèle provisoire passe par des contrôles d'anomalies, des analyses de variance et une double révision par des analystes. Avant validation, les résultats sont comparés à des indicateurs indépendants de production résidentielle et industrielle ; les écarts significatifs déclenchent un nouveau contact avec les sources. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires si des droits de douane, des modifications de codes ou des fusions importantes modifient sensiblement la dynamique du marché.

Pourquoi la base de référence de Mordor pour les portes de garage et les portes sectionnelles est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des familles de portes plus larges, appliquent des prix de vente moyens uniformes ou figent les taux de change à des dates de référence différentes. Nous reconnaissons ces réalités d'emblée.

Les principaux facteurs d'écart comprennent : certains fournisseurs fusionnent les panneaux de portes avec les opérateurs et les portes de sécurité ; d'autres extrapolent la valeur à partir de dépenses de construction générales sans ventilation par matériau ; plusieurs appliquent des courbes d'adoption domotique agressives ou reconduisent des hypothèses de change antérieures, gonflant les totaux par rapport à la base de référence 2025 de Mordor de 6,82 milliards USD, ancrée à des preuves vérifiées d'expéditions et de prix.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,82 milliards USD (2025) | ||

| 7,57 milliards USD (2025) | Cabinet de conseil mondial A | Inclut les opérateurs de base et une validation primaire limitée |

| 26,14 milliards USD (2025) | Cabinet d'analyse technologique B | Regroupe la sécurité, les services et les catégories de portes régionales ; s'appuie principalement sur les dépenses de construction macroéconomiques |

| 25,25 milliards USD (2024) | Portail sectoriel C | Utilise une majoration constante du prix de vente moyen sans ajustement pour la composition des matériaux ou les variations de change |

En résumé, la définition rigoureuse du périmètre de Mordor, la modélisation par méthodes mixtes et le cycle d'actualisation annuel offrent aux décideurs une base de référence équilibrée et transparente, traçable jusqu'à des variables tangibles et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des portes de garage et des portes sectionnelles ?

Le marché des portes de garage et des portes sectionnelles s'élève à 7,17 milliards USD en 2026 et devrait atteindre 9,19 milliards USD d'ici 2031.

Quelle région domine le chiffre d'affaires mondial ?

L'Amérique du Nord a dominé en 2025 avec une part de 35,45 %, portée par l'activité de rénovation et les obligations réglementaires de résistance aux ouragans.

Quel segment de produit connaît la croissance la plus rapide ?

Les portes enroulables devraient se développer à un CAGR de 5,31 % jusqu'en 2031, portées par la demande commerciale et industrielle.

Comment les technologies intelligentes influencent-elles la demande ?

La connectivité compatible avec la domotique raccourcit les cycles de remplacement et introduit des revenus d'abonnement, renforçant la croissance à long terme.

Quelle tendance en matière de matériaux les fournisseurs doivent-ils surveiller ?

Les hybrides aluminium-verre progressent à un CAGR de 6,98 % à mesure que les acheteurs recherchent une esthétique moderne et des avantages en matière d'éclairage naturel.

Pourquoi la capacité d'installation constitue-t-elle un goulot d'étranglement ?

Le vieillissement de la main-d'œuvre des installateurs et la complexité accrue des portes connectées ont fait augmenter les coûts de main-d'œuvre de 6 % en avril 2025, allongeant les délais de projet.

Dernière mise à jour de la page le: