Tamaño y Cuota del Mercado de Control de Elevadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

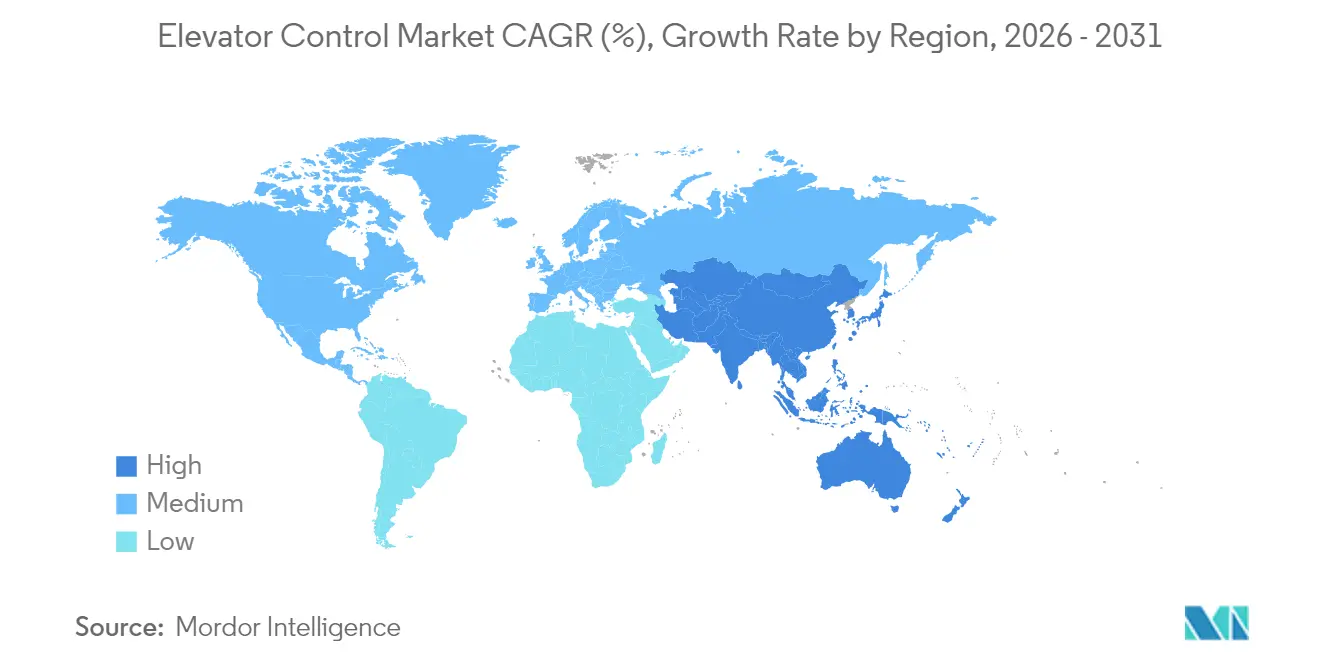

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Elevadores por Mordor Intelligence

Se espera que el tamaño del mercado de control de elevadores crezca de USD 9.140 millones en 2025 a USD 9.590 millones en 2026 y se prevé que alcance USD 12.190 millones en 2031 a una CAGR del 4,93% durante el período 2026-2031. El mercado de control de elevadores se está beneficiando de la rápida migración desde la lógica basada en relés hacia controladores habilitados para IoT que incorporan algoritmos de mantenimiento predictivo, despacho por destino y optimización energética. La aceleración de la construcción de rascacielos, especialmente en las megalópolis de Asia-Pacífico, está impulsando nuevas instalaciones, mientras que el endurecimiento de las normativas de seguridad y accesibilidad está empujando a los propietarios de edificios en América del Norte y Europa a modernizar las unidades obsoletas. La escasez de semiconductores que afectó a 2024 se ha atenuado, permitiendo a los fabricantes reducir los pedidos pendientes y reabastecer inventarios, aunque el riesgo residual en la cadena de suministro mantiene los plazos de entrega por encima de los niveles anteriores a la pandemia. El creciente escrutinio en materia de ciberseguridad está impulsando a los operadores a invertir en protocolos de comunicación cifrados y actualizaciones de firmware seguras, una tendencia que convierte el mantenimiento de software en una fuente de ingresos recurrentes para los principales fabricantes de equipos originales (OEM). La diferenciación competitiva se está desplazando, por tanto, más allá del hardware hacia la analítica de datos, el diagnóstico remoto y la agrupación de servicios, lo que está reconfigurando la trayectoria de crecimiento del mercado de control de elevadores.

Conclusiones Clave del Informe

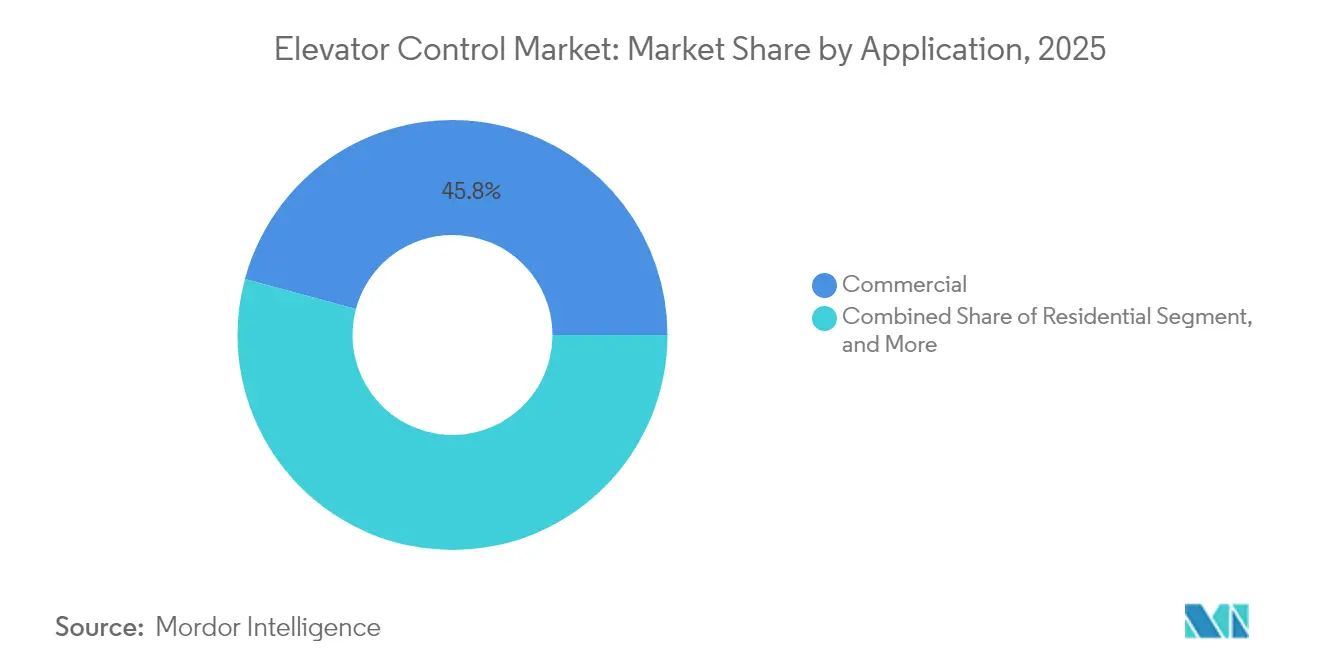

- Por aplicación, los edificios comerciales lideraron con el 45,80% de la cuota del mercado de control de elevadores en 2025, mientras que se prevé que las aplicaciones industriales y logísticas se expandan a una CAGR del 6,05% hasta 2031.

- Por componente, los controladores representaron el 38,20% del tamaño del mercado de control de elevadores en 2025, mientras que las plataformas de software y conectividad están proyectadas para registrar el crecimiento más rápido con una CAGR del 6,25%.

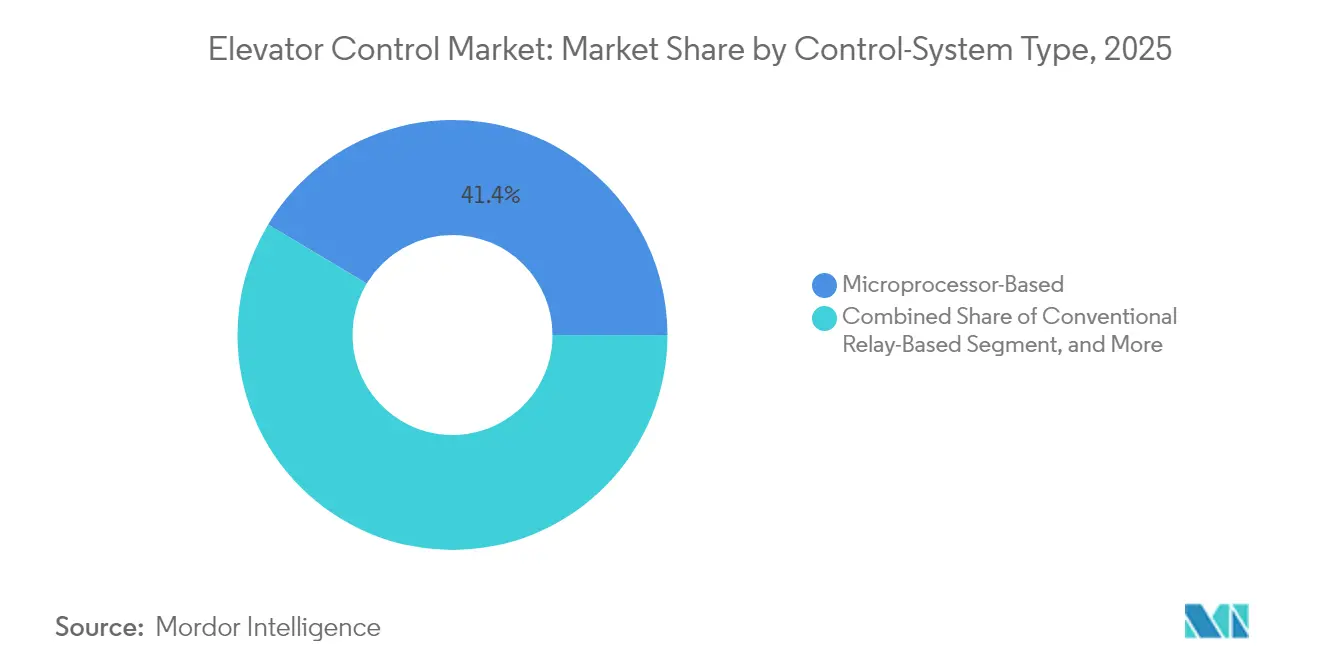

- Por tipo de sistema de control, las soluciones basadas en microprocesador mantuvieron una cuota del 41,40% del mercado de control de elevadores en 2025, pero los controles inteligentes habilitados para IoT están encaminados a una CAGR del 7,55%.

- Por tecnología de elevador, los sistemas de tracción aseguraron una cuota del 54,70% en 2025, con la tracción sin sala de máquinas prevista para registrar una CAGR del 7,25% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 43,30% de los ingresos de 2025 y está posicionada para el avance regional más rápido con una CAGR del 7,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Control de Elevadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementación rápida de tecnologías avanzadas en controles de elevadores | +1.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Gasto en infraestructura en edificios de gran altura y metros | +0.90% | Asia-Pacífico como núcleo, con efecto en Oriente Medio y América Latina | Largo plazo (≥ 4 años) |

| Modernización acelerada del parque obsoleto de elevadores | +0.80% | América del Norte y Europa, emergente en Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Auge de las plataformas de mantenimiento predictivo basadas en IA | +0.70% | Global, adopción temprana en América del Norte y el norte de Europa | Mediano plazo (2-4 años) |

| Adopción de interfaces hombre-máquina sin contacto | +0.40% | Global, acelerada en entornos comerciales de alto tráfico | Corto plazo (≤ 2 años) |

| Mandatos para sistemas de despacho por destino energéticamente eficientes | +0.60% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Implementación Rápida de Tecnologías Avanzadas

Los grupos de elevadores están incorporando inteligencia artificial para analizar el flujo de pasajeros, el tráfico histórico y los datos de ocupación en tiempo real, reduciendo los tiempos de espera y disminuyendo el consumo energético hasta en un 30% en comparación con los controles convencionales.[1]KONE, "Los sistemas de control por destino reducen los tiempos de espera y el consumo energético," KONE.COM Los sensores conectados a la nube alimentan métricas de rendimiento en tiempo real a paneles de analítica, generando alertas predictivas semanas antes de que se produzca un punto de fallo. Los procesadores perimetrales instalados en el armario del controlador mantienen la capacidad de respuesta incluso cuando cae la conectividad de red, garantizando la calidad del despacho durante las interrupciones del servicio. El conjunto de funcionalidades resulta atractivo para las torres de oficinas de alto nivel que valoran la experiencia del inquilino y las clasificaciones de referencia energética. Al mismo tiempo, los kits de modernización están llevando una capacidad similar a propiedades de gama media, ampliando el mercado de control de elevadores más allá de las oportunidades de nueva construcción.

Gasto en Infraestructura en Edificios de Gran Altura y Metros

Los megaproyectos en China, India, Indonesia y Arabia Saudita están asignando presupuestos récord a la infraestructura de transporte vertical, incluidos elevadores de despacho por destino integrados con concentradores de metro y rascacielos de uso mixto.[2]MENAFN, "Informe de previsión del mercado global de elevadores y escaleras mecánicas 2024-2032," MENAFN.COM Los mandatos de ciudades inteligentes sitúan ahora los controles de elevadores dentro de los ecosistemas más amplios de gestión de edificios y redes eléctricas inteligentes, generando demanda derivada de controladores que admiten protocolos abiertos y variadores de rescate con respaldo de batería. La visibilidad de financiación hasta 2030 otorga a los OEM la confianza necesaria para ampliar sus plantas de fabricación local y centros de servicio en Asia-Pacífico y el Golfo, reforzando las ventajas de ser pioneros en los corredores de alto crecimiento.

Modernización Acelerada del Parque Obsoleto de Elevadores

En Estados Unidos y Europa, más de 4 millones de elevadores superan los 20 años de servicio y dependen de lógica de relés obsoleta que no cumple las cláusulas de seguridad actuales de la norma EN 81-20/50 o del estándar ASME A17.1.[3]WW Lift, "Nuevas normas europeas para ascensores EN 81-20," WWLIFT.DE Los paquetes de modernización suelen sustituir controladores, variadores y accesorios de rellano, prolongando la vida útil de la unidad hasta 20 años y reduciendo las facturas de energía entre un 40% y un 60%. Las aseguradoras exigen cada vez más estas actualizaciones antes de renovar la cobertura, lo que acorta los períodos de recuperación de la inversión para los propietarios. Los fabricantes ofrecen kits modulares con arneses precableados de fábrica que reducen la mano de obra in situ, acelerando el ciclo de modernización del mercado de control de elevadores.

Auge de las Plataformas de Mantenimiento Predictivo Basadas en IA

Las matrices de sensores montadas en motores, puertas y guías capturan espectros de vibración, curvas de par y recuentos de ciclos de puerta. Los modelos de aprendizaje automático entrenados con millones de horas de operación predicen los modos de fallo con tasas de precisión superiores al 85%, reduciendo las paradas no planificadas hasta en un 80%.[4]VisionNav Robotics, "El papel de los carretillas elevadoras automatizadas en la logística moderna de almacenes," VISIONNAV.COM Las empresas de servicio monetizan estos conocimientos mediante contratos con garantía de tiempo de actividad, sustentando un cambio de las reparaciones reactivas al mantenimiento basado en resultados. La integración con auriculares de realidad aumentada permite a los técnicos junior diagnosticar fallos en tiempo casi real, aliviando parcialmente la escasez de mano de obra y mejorando las tasas de resolución en la primera visita.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial | -0.80% | Global, especialmente agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de técnicos de instalación certificados | -0.60% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones sobre ciberseguridad y privacidad de datos en controles conectados | -0.40% | Global, acentuado en industrias reguladas e instalaciones gubernamentales | Mediano plazo (2-4 años) |

| Volatilidad en las cadenas de suministro de semiconductores y electrónica de potencia | -0.50% | Global, con variaciones regionales en la disponibilidad de componentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial

Las modernizaciones completas de controladores oscilan entre USD 15.000 y USD 50.000 por cabina, y las obras eléctricas e informáticas auxiliares pueden añadir otro 20-30%. En mercados emergentes sensibles al precio, los propietarios aplazan las actualizaciones a pesar del ahorro energético porque las ventanas de financiación son cortas y los tipos de interés elevados. Las interrupciones temporales del servicio también disuaden a los inquilinos, lo que lleva a los arrendadores a programar las obras en horario fuera de horas punta con tarifas de mano de obra premium, prolongando los períodos de retorno de la inversión.

Escasez de Técnicos de Instalación Certificados

Las tasas de vacantes superan el 15% para los mecánicos de elevadores con licencia sindical en las principales ciudades de Estados Unidos y Europa. El perfil de competencias ha evolucionado del conocimiento mecánico hacia la puesta en marcha de software y la ciberseguridad, pero las vías de formación no han seguido el mismo ritmo. Las normas de certificación variables limitan la movilidad transfronteriza del talento, alargando los plazos de los proyectos e inflando los costes de mano de obra. Los OEM operan ahora academias propias y centros de soporte remoto para cerrar la brecha, pero la capacidad de campo sigue siendo un factor limitante para el mercado de control de elevadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Aplicación: Liderazgo Comercial e Impulso Logístico

Los edificios comerciales aportaron USD 4.190 millones al tamaño del mercado de control de elevadores en 2025 y mantuvieron una cuota del 45,80% a medida que los administradores de propiedades demandaban sofisticados conjuntos de despacho por destino y monitorización remota para mejorar la experiencia del inquilino. Los programas de referencia energética como LEED y BREEAM intensificaron la adopción de variadores regenerativos y módulos de optimización de tráfico basados en IA. Mientras tanto, la CAGR del 6,05% prevista para las instalaciones industriales y logísticas subraya el apetito de los operadores de comercio electrónico por los módulos de elevación vertical que se integran perfectamente con el software de ejecución de almacenes.

El segmento residencial está añadiendo crecimiento sobre la base de los ecosistemas de hogar inteligente que vinculan las llamadas del elevador a las credenciales móviles y la seguridad del edificio. La infraestructura y las instalaciones públicas, incluidos aeropuertos y estaciones de metro, buscan accesorios de rellano resistentes al vandalismo y relés de seguridad redundantes para gestionar grandes cargas de pasajeros. En todas las aplicaciones, la demanda de modernización está aumentando a medida que los propietarios buscan reducir las facturas energéticas y cumplir con los mandatos de acceso para personas con discapacidad, como la norma EN 81-70. Los arrendadores comerciales valoran especialmente los controladores que recopilan datos granulares de viaje, alimentando la analítica de ocupación e informando las estrategias de utilización del espacio, efectos que refuerzan el bucle de ingresos por servicios del mercado de control de elevadores.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por Componente: Los Controladores Dominan pero el Software Avanza

Los controladores generaron el 38,20% de los ingresos de 2025 al actuar como el cerebro de mando que aplica la lógica de seguridad, el despacho grupal y la conectividad de red. Las actualizaciones de controladores siguen siendo la piedra angular de los paquetes de modernización, lo que garantiza que la cuota del mercado de control de elevadores asociada a este componente se mantenga amplia en todas las geografías. Sin embargo, las plataformas de software y conectividad están posicionadas para una CAGR del 6,25% hasta 2031, a medida que los OEM impulsan paneles de control basados en suscripción, actualizaciones de ciberseguridad y motores de mantenimiento predictivo.

Los variadores e inversores mantienen un volumen estable porque cada modernización incorpora un variador de voltaje variable de alta eficiencia para reducir el consumo eléctrico y habilitar el frenado regenerativo. Los accesorios de rellano y los paneles COP/LOP (panel de operación de cabina/panel de operación de rellano) se están transformando en interfaces sin contacto y habilitadas para dispositivos móviles, un cambio acelerado por las expectativas de higiene postpandemia. Los módulos de sensores y de entrada/salida (E/S) proliferan a medida que la monitorización del estado se convierte en la norma. En general, el valor migra de los márgenes de hardware a las cuotas recurrentes de software, un cambio que está reconfigurando los modelos de ingresos en todo el mercado de control de elevadores.

Por Tipo de Sistema de Control: Los Controles Inteligentes Ganan Terreno

Las unidades basadas en microprocesador representaron el 41,40% de los envíos de 2025, un testimonio de su equilibrio entre coste y capacidad. Sin embargo, los controles inteligentes habilitados para IoT están creciendo un 7,55% anual, impulsados por los requisitos de integración con la gestión de edificios y la demanda de los inquilinos de actualizaciones del estado del elevador en tiempo real. Se espera que el tamaño del mercado de control de elevadores asignado a los controles inteligentes se duplique con creces para 2031, en parte a expensas de los reemplazos convencionales de microprocesadores.

La lógica de relés permanece en el parque heredado de carga y edificios de baja altura, pero registra una cuota futura limitada. Los sistemas de control por destino siguen penetrando en las oficinas premium donde el ahorro en tiempos de desplazamiento justifica un mayor gasto de capital. Los controles de grupo y optimizados por tráfico mediante IA ocupan el nivel superior, aprovechando la analítica en la nube para adaptar las secuencias durante eventos excepcionales. La conectividad y la analítica se han convertido así en criterios de compra decisivos, inclinando la ventaja competitiva hacia los proveedores con ecosistemas digitales robustos.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tecnología de Elevador: La Tracción Domina, los Sistemas sin Sala de Máquinas Aceleran

Los elevadores de tracción mantuvieron el 54,70% de los ingresos en 2025, aprovechando su alta eficiencia energética y adaptabilidad a edificios de mediana y gran altura. Sin embargo, los diseños de tracción sin sala de máquinas (MRL, por sus siglas en inglés) están aumentando a una CAGR del 7,25% a medida que los arquitectos buscan recuperar el espacio de la sala de máquinas para destinarlo a área arrendable. Los controladores para despliegues MRL deben soportar temperaturas ambientes más elevadas y espacios más reducidos, lo que impulsa la innovación en electrónica de potencia compacta.

Los sistemas hidráulicos siguen siendo rentables para instalaciones de baja altura, pero se enfrentan a obstáculos medioambientales relacionados con las fugas de fluidos y la intensidad energética. Las tecnologías neumáticas y de motor lineal permanecen en segmentos nicho, como los ascensores panorámicos y las plataformas de observación de alta velocidad. Aun así, todas las tecnologías están migrando hacia variadores regenerativos y módulos de corrección del factor de potencia, tendencias que respaldan la demanda en todo el mercado de control de elevadores.

Análisis Geográfico

Asia-Pacífico capturó el 43,30% de los ingresos de 2025, lo que refleja la densa cartera de nuevas construcciones y el apoyo político a los despliegues de ciudades inteligentes. Los planes de renovación urbana de China y el programa de las 100 ciudades inteligentes de India garantizan una demanda sostenida de controladores, mientras que las naciones del Sudeste Asiático adoptan los diseños sin sala de máquinas para adaptarse a espacios reducidos. Las plantas de ensamblaje locales de los OEM acortan los plazos de entrega y adaptan las características a las normativas regionales, protegiendo al mercado de control de elevadores de las perturbaciones cambiarias severas.

América del Norte constituye una base instalada madura propicia para la modernización. Las actualizaciones legislativas, incluidas las enmiendas de seguridad sísmica de California y el requisito de monitorización de bloqueo de puertas de la ciudad de Nueva York, incentivan a los propietarios a reemplazar los controladores de mediados de la década de 1990. Las suscripciones de mantenimiento predictivo resuenan entre los fondos de inversión inmobiliaria que priorizan las métricas de tiempo de actividad, lo que sustenta la fijación de precios premium. Además, las políticas de construcción sostenible de Canadá aceleran la adopción de variadores regenerativos y paneles de informes de energía.

Europa se mantiene estable a medida que el cumplimiento de la norma EN 81-20/50 sitúa la seguridad y la accesibilidad en lo más alto de los criterios de adquisición. La alta penetración significa que el crecimiento depende de las modernizaciones, pero las sólidas agendas de sostenibilidad desencadenan la adopción de despacho por destino y hardware de recuperación de energía. Mientras tanto, Oriente Medio y África registran una rápida actividad en nuevas construcciones en los megaproyectos del Golfo, demandando controladores resistentes al clima con protección contra la entrada de polvo. La gradual recuperación económica de América Latina impulsa las nuevas instalaciones, aunque la volatilidad cambiaria modera el gasto de capital, frenando algunas conversiones del mercado de control de elevadores.

Panorama Competitivo

El mercado de control de elevadores está moderadamente consolidado; las cuatro principales empresas concentran colectivamente ingresos importantes de los contratos de servicio globales. Sus flotas de técnicos a escala nacional, repuestos propietarios y suscripciones de servicio agrupadas generan altos costes de cambio para los propietarios de inmuebles. Las hojas de ruta de productos enfatizan los paneles en la nube, las canalizaciones de firmware cifradas y la optimización de tráfico impulsada por IA, diferenciando las marcas a través del software más que a través de motores y relés.

Los especialistas de nivel medio, como Thames Valley Controls y Lester Controls, se centran en las modernizaciones con protocolos abiertos, lo que resulta atractivo para las empresas independientes de mantenimiento que desean evitar la dependencia de los OEM. Los proveedores de módulos de elevación vertical, en particular SSI SCHAEFER, extienden algoritmos de control avanzados a las aplicaciones logísticas, abriendo una adyacencia de alto crecimiento. Los proveedores de componentes, incluidos Nidec y SICK AG, se concentran en variadores y sensores de seguridad, colaborando con los OEM para integrar funciones de monitorización del estado a nivel de placa.

Las fusiones y adquisiciones se han acelerado a medida que las grandes empresas buscan alcance geográfico y capacidad digital. La adquisición de Capitol Elevator por parte de KONE en 2024 amplió su red de modernización en Estados Unidos. Otis continúa adquiriendo empresas de servicio regionales para reforzar los ingresos del mercado posventa, mientras que la compra de LiftNet por parte de Kings III en abril de 2025 fortaleció la capacidad de telemetría y comunicación de emergencia. Las solicitudes de patentes se concentran en ciberseguridad, despacho por IA y captura de energía regenerativa, lo que indica dónde se intensificará la competencia futura en el mercado de control de elevadores.

Líderes del Sector de Control de Elevadores

Mitsubishi Electric Corporation

Hyundai Elevator Co., Ltd.

Toshiba Elevator and Building Systems Corporation

Thames Valley Controls Ltd.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Kings III Emergency Communications adquirió LiftNet para profundizar en su conjunto de monitorización de elevadores basada en la nube; el acuerdo refuerza los ingresos recurrentes de SaaS al tiempo que ofrece a los propietarios de edificios paneles unificados de llamadas de emergencia y analítica.

- Septiembre de 2024: Elevator Solutions adquirió varias empresas de servicio saudíes, asegurando la capacidad local de técnicos crucial para las instalaciones en megaproyectos del Golfo y garantizando la familiaridad regulatoria con los códigos de seguridad del CCG (Consejo de Cooperación del Golfo).

- Agosto de 2024: KONE finalizó la compra de Capitol Elevator, mejorando la densidad regional en el sureste de Estados Unidos y acelerando las ventas de actualización de controladores en carteras de edificios de mediana altura con infraestructuras envejecidas.

- Junio de 2024: Cibes Lift Group adquirió Morning Star Elevator para ampliar su gama de ascensores de acceso en América del Norte, enfocándose en las modernizaciones residenciales que requieren controladores compactos e integración con aplicaciones móviles.

Alcance del Informe Global del Mercado de Control de Elevadores

El alcance de la presente publicación sobre el mercado de elevadores incluye tanto la demanda/consumo nueva como la de modernización de unidades de control de elevadores. En otras palabras, hemos identificado la demanda de diversos tipos de componentes de hardware y sistemas de control integrados en la instalación final, tanto para los segmentos residencial como comercial.

Una unidad de control de elevadores es un sistema compuesto principalmente por sensores, interruptores y controladores, para controlar los elevadores tanto manual como automáticamente. La necesidad de una unidad de control está alineada con la realización de tareas como la coordinación del desplazamiento del elevador, la velocidad de apertura y cierre de puertas, los retardos y la nivelación, entre otras.

Además, en lo que respecta al análisis competitivo, se han incluido en el análisis partes interesadas como fabricantes de elevadores (Mitsubishi, Toshiba, etc.), fabricantes independientes de controles de elevadores (MEC, Thames Valley Controls) y fabricantes de componentes (Honeywell, SICK).

| Residencial |

| Comercial |

| Industrial y Logística |

| Infraestructura e Instalaciones Públicas |

| Controladores |

| Variadores e Inversores |

| Paneles de Control y COP/LOP |

| Sensores y Módulos de Entrada/Salida |

| Plataformas de Software y Conectividad |

| Relé Convencional |

| Basado en Microprocesador |

| Sistemas de Control por Destino |

| Controles Inteligentes Habilitados para IoT |

| Controles de Grupo / Optimizados por Tráfico mediante IA |

| Tracción |

| Tracción sin Sala de Máquinas |

| Hidráulico |

| Otros (Neumático, Motor Lineal) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Aplicación | Residencial | ||

| Comercial | |||

| Industrial y Logística | |||

| Infraestructura e Instalaciones Públicas | |||

| Por Componente | Controladores | ||

| Variadores e Inversores | |||

| Paneles de Control y COP/LOP | |||

| Sensores y Módulos de Entrada/Salida | |||

| Plataformas de Software y Conectividad | |||

| Por Tipo de Sistema de Control | Relé Convencional | ||

| Basado en Microprocesador | |||

| Sistemas de Control por Destino | |||

| Controles Inteligentes Habilitados para IoT | |||

| Controles de Grupo / Optimizados por Tráfico mediante IA | |||

| Por Tecnología de Elevador | Tracción | ||

| Tracción sin Sala de Máquinas | |||

| Hidráulico | |||

| Otros (Neumático, Motor Lineal) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de control de elevadores en 2026?

El tamaño del mercado de control de elevadores alcanzó USD 9.590 millones en 2026 y se prevé que llegue a USD 12.190 millones en 2031.

¿Qué región lidera la demanda de controles de elevadores?

Asia-Pacífico concentra el 43,30% de los ingresos globales gracias a la rápida urbanización y las inversiones en ciudades inteligentes.

¿Qué segmento crece más rápido hasta 2031?

Las aplicaciones industriales y logísticas registran el avance más rápido con una CAGR del 6,05% a medida que los almacenes adoptan módulos de elevación vertical.

¿Por qué los controles inteligentes están ganando cuota?

Los controladores habilitados para IoT ofrecen mantenimiento predictivo, ahorro energético y mejoras en la experiencia del inquilino que superan el mayor gasto de capital.

¿Cuál es la principal restricción para la adopción?

El elevado gasto de capital inicial, que oscila entre USD 15.000 y USD 50.000 por cabina, disuade a los propietarios a pesar de los ahorros a largo plazo.

¿Qué empresas dominan el panorama competitivo?

Otis, KONE, Schindler y TK Elevator lideran el mercado, controlando más de la mitad de los ingresos globales por servicios a través de extensas redes de mantenimiento.

Última actualización de la página el: