Tamanho e Participação do Mercado de Controle de Elevadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controle de Elevadores por Mordor Intelligence

O tamanho do mercado de controle de elevadores deve crescer de USD 9,14 bilhões em 2025 para USD 9,59 bilhões em 2026 e está previsto para atingir USD 12,19 bilhões até 2031 a uma CAGR de 4,93% no período de 2026-2031. O mercado de controle de elevadores está se beneficiando da rápida migração da lógica baseada em relés para controladores habilitados para IoT que incorporam algoritmos de manutenção preditiva, despacho por destino e otimização de energia. A aceleração da construção de edifícios de grande altura, especialmente em megacidades da Ásia-Pacífico, está impulsionando novas instalações, enquanto o enrijecimento dos códigos de segurança e acessibilidade está levando os proprietários de edifícios na América do Norte e na Europa a modernizar unidades envelhecidas. A escassez de semicondutores que afetou 2024 foi atenuada, permitindo que os fabricantes eliminassem os atrasos e reabastecessem os estoques, embora o risco residual na cadeia de fornecimento mantenha os prazos de entrega acima dos níveis pré-pandemia. O crescente escrutínio de cibersegurança está levando os operadores a investir em protocolos de comunicação criptografados e atualizações seguras de firmware, uma tendência que transforma a manutenção de software em um fluxo de receita recorrente para os principais OEMs. A diferenciação competitiva está, portanto, indo além do hardware em direção à análise de dados, diagnósticos remotos e agrupamento de serviços, remodelando a trajetória de crescimento do mercado de controle de elevadores.

Principais Conclusões do Relatório

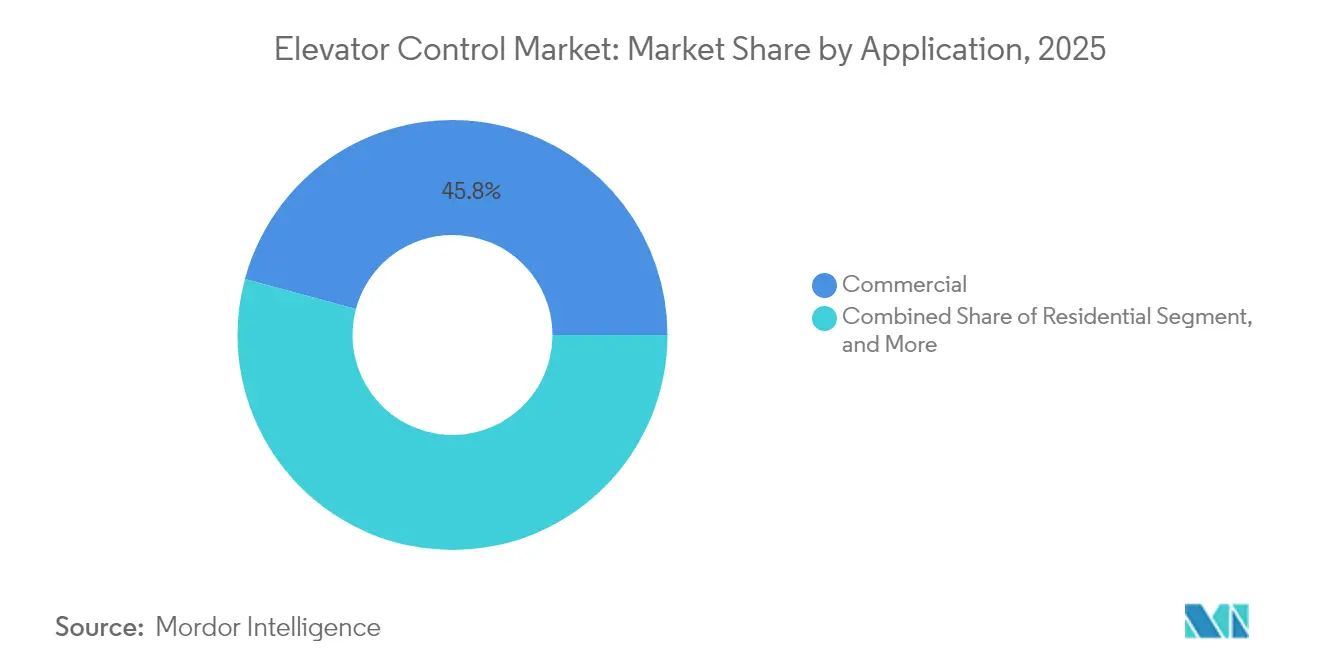

- Por aplicação, os edifícios comerciais lideraram com 45,80% da participação do mercado de controle de elevadores em 2025, enquanto as aplicações industriais e de logística têm previsão de expansão a uma CAGR de 6,05% até 2031.

- Por componente, os controladores responderam por 38,20% do tamanho do mercado de controle de elevadores em 2025, enquanto as plataformas de software e conectividade devem registrar o crescimento mais rápido a uma CAGR de 6,25%.

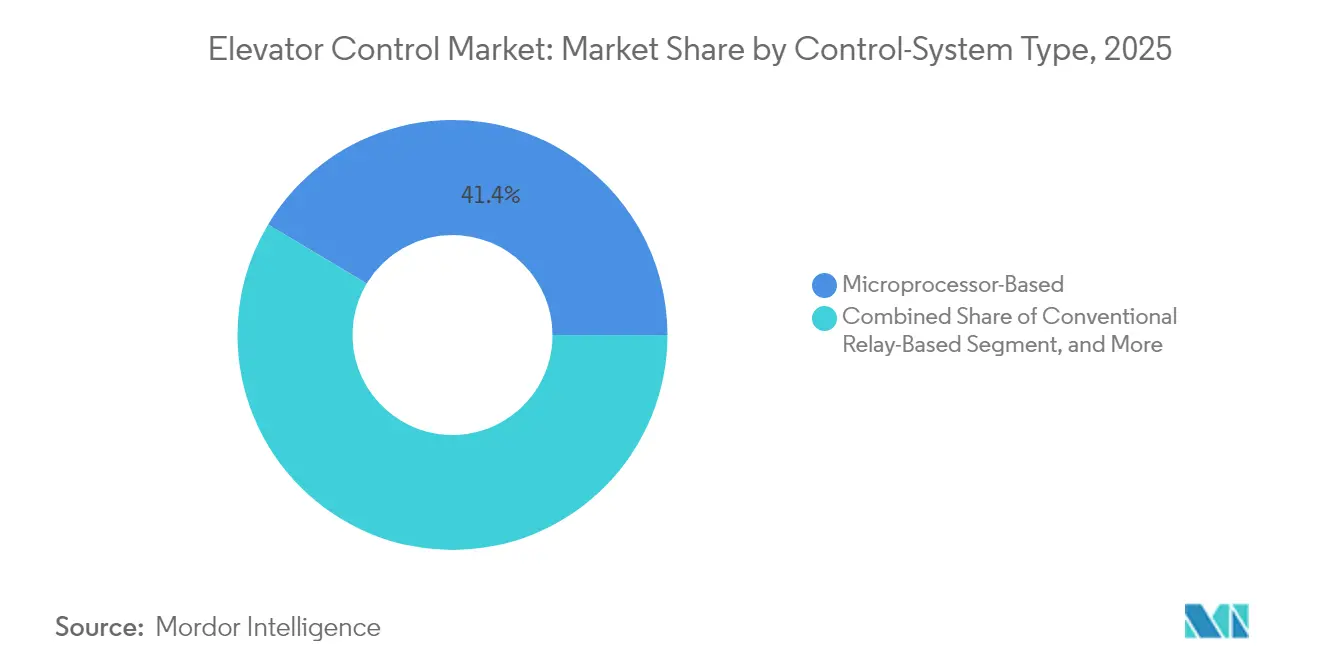

- Por tipo de sistema de controle, as soluções baseadas em microprocessador detinham 41,40% de participação do mercado de controle de elevadores em 2025, mas os controles inteligentes habilitados para IoT estão a caminho de uma CAGR de 7,55%.

- Por tecnologia de elevador, os sistemas de tração garantiram uma participação de 54,70% em 2025, com a tração sem casa de máquinas prevista para registrar uma CAGR de 7,25% até 2031.

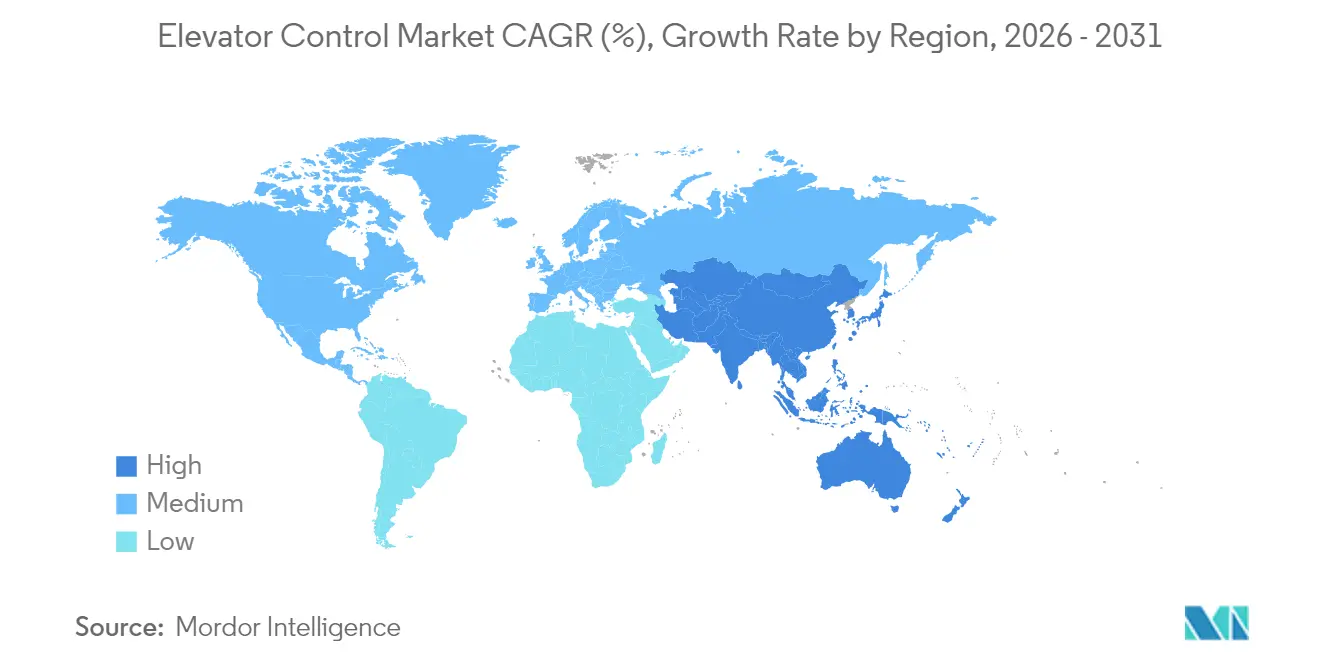

- Por geografia, a Ásia-Pacífico deteve 43,30% da receita de 2025 e está posicionada para o avanço regional mais rápido a uma CAGR de 7,95%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Controle de Elevadores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação rápida de tecnologias avançadas em controles de elevadores | +1.20% | Global, com concentração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Gastos em infraestrutura em edifícios de grande altura e metrôs | +0.90% | Núcleo da Ásia-Pacífico, com extensão ao Oriente Médio e à América Latina | Longo prazo (≥ 4 anos) |

| Modernização acelerada do parque de elevadores envelhecido | +0.80% | América do Norte e Europa, emergindo na Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Ascensão de plataformas de manutenção preditiva baseadas em IA | +0.70% | Global, com adoção antecipada na América do Norte e no Norte da Europa | Médio prazo (2-4 anos) |

| Adoção de interfaces homem-máquina sem toque | +0.40% | Global, acelerada em ambientes comerciais de alto fluxo | Curto prazo (≤ 2 anos) |

| Mandatos para sistemas de despacho por destino com eficiência energética | +0.60% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação Rápida de Tecnologias Avançadas

Os grupos de elevadores estão incorporando inteligência artificial para analisar o fluxo de passageiros, o tráfego histórico e os dados de ocupação em tempo real, reduzindo os tempos de espera e diminuindo o consumo de energia em até 30% em comparação com os controles convencionais.[1]KONE, "Os sistemas de controle por destino reduzem os tempos de espera e o consumo de energia," KONE.COM Sensores conectados à nuvem alimentam métricas de desempenho em tempo real para painéis de análise, permitindo alertas preditivos semanas antes de um ponto de falha. Os processadores de borda residentes no armário do controlador mantêm a capacidade de resposta mesmo quando a conectividade de rede cai, garantindo a qualidade do despacho durante interrupções de serviço. O conjunto de funcionalidades atrai torres de escritórios premium que valorizam a experiência dos inquilinos e as classificações de benchmarking energético. Simultaneamente, os kits de retrofit estão trazendo capacidade semelhante para propriedades de médio porte, expandindo o mercado de controle de elevadores para além das oportunidades de novas construções.

Gastos em Infraestrutura em Edifícios de Grande Altura e Metrôs

Megaprojetos na China, na Índia, na Indonésia e na Arábia Saudita estão alocando orçamentos recordes para infraestrutura de transporte vertical, incluindo elevadores com despacho por destino integrados a hubs de metrô e arranha-céus de uso misto.[2]MENAFN, "Relatório de previsão do mercado global de elevadores e escadas rolantes 2024-2032," MENAFN.COM Os mandatos de cidades inteligentes agora inserem os controles de elevadores nos ecossistemas mais amplos de gestão de edifícios e redes elétricas inteligentes, criando demanda induzida por controladores que suportam protocolos abertos e acionamentos de resgate com bateria. A visibilidade do financiamento que se estende até 2030 dá aos OEMs confiança para expandir as bases de fabricação local e os centros de serviço na Ásia-Pacífico e no Golfo, reforçando as vantagens de pioneirismo nos corredores de alto crescimento.

Modernização Acelerada do Parque de Elevadores Envelhecido

Nos Estados Unidos e na Europa, mais de 4 milhões de elevadores superam 20 anos de serviço e dependem de lógica de relés obsoleta que não atende às cláusulas de segurança atuais da EN 81-20/50 ou da ASME A17.1.[3]WW Lift, "Novas normas europeias para elevadores EN 81-20," WWLIFT.DE Os pacotes de modernização normalmente substituem controladores, acionamentos e fixtures de hall, estendendo a vida útil da unidade em até 20 anos e reduzindo as contas de energia em 40-60%. As seguradoras exigem cada vez mais tais atualizações antes de renovar a cobertura, encurtando os períodos de retorno do investimento para os proprietários. Os fabricantes oferecem kits modulares com chicotes pré-cabeados em fábrica que reduzem o trabalho no local, acelerando o ciclo de retrofit do mercado de controle de elevadores.

Ascensão das Plataformas de Manutenção Preditiva Baseadas em IA

Arrays de sensores montados em motores, portas e guias capturam espectros de vibração, curvas de torque e contagens de ciclos de porta. Modelos de aprendizado de máquina treinados em milhões de horas de operação preveem modos de falha com taxas de precisão acima de 85%, reduzindo paralisações não planejadas em até 80%.[4]VisionNav Robotics, "O papel das empilhadeiras automatizadas na logística moderna de armazéns," VISIONNAV.COM As empresas de serviços monetizam esses insights por meio de contratos com garantia de tempo de atividade, sustentando uma mudança de reparos reativos para manutenção baseada em resultados. A integração com headsets de realidade aumentada permite que técnicos júnior diagnostiquem falhas em tempo quase real, aliviando parcialmente a escassez de mão de obra e melhorando as taxas de resolução na primeira visita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto gasto de capital inicial | -0.80% | Global, particularmente agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de instalação certificados | -0.60% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com cibersegurança e privacidade de dados em controles conectados | -0.40% | Global, acentuado em indústrias reguladas e instalações governamentais | Médio prazo (2-4 anos) |

| Volatilidade nas cadeias de fornecimento de semicondutores e eletrônica de potência | -0.50% | Global, com variações regionais na disponibilidade de componentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

Os retrofits completos de controladores custam entre USD 15.000 e USD 50.000 por cabine, e os trabalhos elétricos e de TI auxiliares podem acrescentar outros 20-30%. Em mercados emergentes sensíveis ao preço, os proprietários adiam as atualizações apesar das economias de energia porque as janelas de financiamento permanecem curtas e as taxas de juros são elevadas. As paralisações temporárias de serviço também afastam os inquilinos, levando os proprietários a realizar os trabalhos fora do horário de pico com taxas de mão de obra premium, prolongando os períodos de retorno sobre o investimento.

Escassez de Técnicos de Instalação Certificados

As taxas de vagas excedem 15% para mecânicos de elevadores licenciados por sindicatos nas principais metrópoles dos EUA e da Europa. O perfil de competências mudou do conhecimento mecânico para o comissionamento de software e cibersegurança, mas os programas de treinamento não acompanharam o ritmo. As regras de certificação variáveis limitam a mobilidade de talentos entre fronteiras, estendendo os prazos dos projetos e inflacionando os custos de mão de obra. Os OEMs agora operam academias proprietárias e centros de suporte remoto para preencher a lacuna, mas a capacidade de campo permanece um fator limitante para o mercado de controle de elevadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Liderança Comercial e Impulso da Logística

Os edifícios comerciais contribuíram com USD 4,19 bilhões para o tamanho do mercado de controle de elevadores em 2025 e mantiveram uma participação de 45,80%, à medida que os gestores de propriedades demandavam sofisticados sistemas de despacho por destino e suítes de monitoramento remoto para melhorar a experiência dos inquilinos. Programas de benchmarking energético como LEED e BREEAM intensificaram a adoção de acionamentos regenerativos e módulos de otimização de tráfego baseados em IA. Enquanto isso, a CAGR prevista de 6,05% para instalações industriais e de logística sublinha o apetite dos operadores de comércio eletrônico por módulos de elevação vertical que se integram perfeitamente ao software de execução de armazéns.

O segmento residencial está ganhando crescimento com base nos ecossistemas de casa inteligente que vinculam as chamadas de elevador a credenciais móveis e segurança predial. A infraestrutura e as instalações públicas, incluindo aeroportos e estações de metrô, buscam fixtures de hall resistentes a vandalismo e relés de segurança redundantes para lidar com grandes volumes de passageiros. Em todas as aplicações, a demanda por retrofit está aumentando à medida que os proprietários buscam reduzir as contas de energia e cumprir os mandatos de acesso para pessoas com deficiência, como a EN 81-70. Os proprietários comerciais valorizam especialmente os controladores que coletam dados granulares de utilização, alimentando análises de ocupação e informando estratégias de uso do espaço — efeitos que reforçam o ciclo de receita de serviços do mercado de controle de elevadores.

Por Componente: Controladores Dominam, mas Software Avança

Os controladores entregaram 38,20% da receita de 2025 ao servir como o cérebro de comando que aplica a lógica de segurança, o despacho em grupo e a conectividade de rede. As atualizações de controladores continuam sendo a pedra angular dos pacotes de modernização, garantindo que a participação do mercado de controle de elevadores associada a este componente permaneça ampla em todas as geografias. No entanto, as plataformas de software e conectividade estão preparadas para uma CAGR de 6,25% até 2031, à medida que os OEMs impulsionam painéis baseados em assinatura, atualizações de cibersegurança e mecanismos de manutenção preditiva.

Os acionamentos e inversores mantêm volume estável porque cada modernização incorpora um acionamento de tensão variável de alta eficiência para reduzir o consumo de eletricidade e habilitar a frenagem regenerativa. Os fixtures de hall e os painéis COP/LOP estão se transformando em interfaces sem toque e habilitadas para dispositivos móveis, uma mudança acelerada pelas expectativas de higiene pós-pandemia. Os módulos de sensores e E/S se proliferam à medida que o monitoramento de condições se torna a norma. No geral, o valor migra das margens de hardware para taxas recorrentes de software, uma mudança que está remodelando os modelos de receita em todo o mercado de controle de elevadores.

Por Tipo de Sistema de Controle: Controles Inteligentes Ganham Terreno

As unidades baseadas em microprocessador representaram 41,40% das remessas de 2025, um testemunho de seu equilíbrio entre custo e capacidade. No entanto, os controles inteligentes com IoT estão crescendo 7,55% ao ano, impulsionados pelos requisitos de integração com sistemas de gestão predial e pela demanda dos inquilinos por atualizações de status de elevadores em tempo real. O tamanho do mercado de controle de elevadores alocado para controles inteligentes deve mais do que dobrar até 2031, em parte às custas das substituições convencionais de microprocessadores.

A lógica de relés permanece em estoques de cargas legados e de baixo andar, mas tem uma participação futura limitada. Os sistemas de controle por destino continuam penetrando escritórios premium onde as economias de tempo de viagem justificam maior gasto de capital. Os controles de grupo e de tráfego otimizado por IA ocupam o nível superior, aproveitando análises em nuvem para adaptar sequências durante eventos excepcionais. A conectividade e a análise tornaram-se, portanto, critérios de compra decisivos, inclinando a vantagem competitiva para fornecedores com ecossistemas digitais robustos.

Por Tecnologia de Elevador: Tração Domina, Sem Casa de Máquinas Acelera

Os elevadores de tração detiveram 54,70% da receita em 2025, aproveitando a alta eficiência energética e a adaptabilidade a edifícios de médio e grande porte. No entanto, os projetos de tração sem casa de máquinas (MRL) estão crescendo a uma CAGR de 7,25%, pois os arquitetos visam recuperar o espaço da casa de máquinas para área locável. Os controladores para implantações MRL devem suportar temperaturas ambientes mais elevadas e pegadas mais compactas, impulsionando a inovação em eletrônica de potência compacta.

Os sistemas hidráulicos continuam sendo economicamente eficazes para instalações de baixo andar, mas enfrentam obstáculos ambientais relacionados ao vazamento de fluidos e à intensidade energética. As tecnologias pneumáticas e de motor linear permanecem em segmentos de nicho, como elevadores panorâmicos e plataformas de observação de alta velocidade. Ainda assim, todas as tecnologias estão migrando para acionamentos regenerativos e módulos de correção do fator de potência, tendências que sustentam a demanda em todo o mercado de controle de elevadores.

Análise Geográfica

A Ásia-Pacífico capturou 43,30% da receita de 2025, refletindo densas carteiras de novas construções e suporte político para implantações de cidades inteligentes. Os esquemas de renovação urbana da China e o programa de 100 cidades inteligentes da Índia garantem demanda contínua por controladores, enquanto as nações do Sudeste Asiático adotam projetos sem casa de máquinas para se adequar a pegadas restritas. As plantas de montagem de OEMs locais encurtam os prazos de entrega e adaptam as funcionalidades aos códigos regionais, isolando o mercado de controle de elevadores de choques cambiais severos.

A América do Norte constitui uma base instalada madura propícia à modernização. As atualizações legislativas, incluindo as emendas de segurança sísmica da Califórnia e o requisito de monitoramento de bloqueio de portas da cidade de Nova York, incentivam os proprietários a substituir os controladores da metade dos anos 1990. As assinaturas de manutenção preditiva ressoam com os fundos de investimento imobiliário que priorizam as métricas de tempo de atividade, apoiando preços premium. Além disso, as políticas de construção verde do Canadá aceleram a adoção de acionamentos regenerativos e painéis de relatórios de energia.

A Europa permanece estável, pois a conformidade com a EN 81-20/50 eleva a segurança e a acessibilidade ao topo dos critérios de aquisição. A alta penetração significa que o crescimento depende de retrofits, mas as fortes agendas de sustentabilidade impulsionam a adoção de hardware de despacho por destino e recuperação de energia. Enquanto isso, o Oriente Médio e a África testemunham rápida atividade de construção em terrenos novos em megaprojetos do Golfo, demandando controladores resistentes ao clima com proteção contra ingresso de poeira. A recuperação econômica gradual da América Latina impulsiona novas instalações, embora a volatilidade cambial modere o gasto de capital, atrasando algumas conversões no mercado de controle de elevadores.

Cenário Competitivo

O mercado de controle de elevadores é moderadamente consolidado; as quatro principais empresas detêm coletivamente grande parte da receita proveniente de contratos de serviço globais. Suas frotas nacionais de técnicos, peças sobressalentes proprietárias e assinaturas de serviço agrupadas criam altos custos de troca para os proprietários de imóveis. Os roteiros de produtos enfatizam painéis em nuvem, pipelines de firmware criptografados e otimização de tráfego orientada por IA, diferenciando marcas por meio de software em vez de motores e relés.

Especialistas de médio porte como Thames Valley Controls e Lester Controls focam em retrofits de protocolo aberto, atraindo empresas de manutenção independentes que desejam evitar o bloqueio de OEMs. Os fornecedores de módulos de elevação vertical, notadamente SSI SCHAEFER, estendem algoritmos de controle avançados para aplicações de logística, criando uma adjacência de alto crescimento. Os fornecedores de componentes, incluindo Nidec e SICK AG, concentram-se em acionamentos e sensores de segurança, fazendo parceria com OEMs para integrar recursos de monitoramento de condições no nível da placa.

As fusões e aquisições aceleraram à medida que as principais empresas buscam alcance geográfico e capacidade digital. A aquisição da Capitol Elevator pela KONE em 2024 ampliou sua rede de modernização nos EUA. A Otis continua adquirindo empresas regionais de serviço para reforçar a receita do pós-mercado, enquanto a compra da LiftNet pela Kings III em abril de 2025 fortaleceu a capacidade de telemetria e comunicação de emergência. Os depósitos de patentes se concentram em torno de cibersegurança, despacho por IA e captura de energia regenerativa, sinalizando onde a competição futura no mercado de controle de elevadores se intensificará.

Líderes do Setor de Controle de Elevadores

Mitsubishi Electric Corporation

Hyundai Elevator Co., Ltd.

Toshiba Elevator and Building Systems Corporation

Thames Valley Controls Ltd.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Kings III Emergency Communications adquiriu a LiftNet para aprofundar seu conjunto de monitoramento de elevadores baseado em nuvem; o negócio fortalece a receita recorrente de SaaS enquanto oferece aos proprietários de edifícios painéis unificados de chamadas de emergência e análises.

- Setembro de 2024: A Elevator Solutions adquiriu várias empresas de serviços sauditas, garantindo capacidade local de técnicos crucial para as instalações de megaprojetos do Golfo e assegurando familiaridade regulatória com os códigos de segurança do CCG.

- Agosto de 2024: A KONE finalizou a compra da Capitol Elevator, aprimorando a densidade regional no Sudeste dos EUA e acelerando as vendas de atualização de controladores em carteiras de médio porte envelhecidas.

- Junho de 2024: A Cibes Lift Group adquiriu a Morning Star Elevator para expandir sua linha de elevadores de acesso na América do Norte, visando retrofits residenciais que demandam controladores compactos e integração com aplicativos móveis.

Escopo do Relatório Global do Mercado de Controle de Elevadores

O escopo da publicação atual sobre o mercado de elevadores inclui a demanda/consumo tanto de novas instalações quanto de retrofit de unidades de controle de elevadores. Em outras palavras, identificamos a demanda por vários tipos de componentes de hardware e sistemas de controle integrados à instalação final, tanto para os segmentos residencial quanto comercial.

Uma unidade de controle de elevador é um sistema composto principalmente de sensores, interruptores e controladores, para controlar os elevadores tanto manualmente quanto automaticamente. A necessidade de uma unidade de controle está alinhada com o desempenho de tarefas como a coordenação do deslocamento do elevador, velocidade de abertura e fechamento de portas, atrasos e nivelamento, entre outras.

Além disso, considerando a análise competitiva, partes interessadas como fabricantes de elevadores (Mitsubishi, Toshiba etc.), fabricantes independentes de controles de elevadores (MEC, Thames Valley Controls) e fabricantes de componentes (Honeywell, SICK) são incluídos na análise.

| Residencial |

| Comercial |

| Industrial e Logística |

| Infraestrutura e Instalações Públicas |

| Controladores |

| Acionamentos e Inversores |

| Painéis de Controle e COP/LOP |

| Sensores e Módulos de E/S |

| Plataformas de Software e Conectividade |

| Relé Convencional |

| Baseado em Microprocessador |

| Sistemas de Controle por Destino |

| Controles Inteligentes Habilitados para IoT |

| Controles de Grupo/Tráfego Otimizado por IA |

| Tração |

| Tração Sem Casa de Máquinas |

| Hidráulico |

| Outros (Pneumático, Motor Linear) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Aplicação | Residencial | ||

| Comercial | |||

| Industrial e Logística | |||

| Infraestrutura e Instalações Públicas | |||

| Por Componente | Controladores | ||

| Acionamentos e Inversores | |||

| Painéis de Controle e COP/LOP | |||

| Sensores e Módulos de E/S | |||

| Plataformas de Software e Conectividade | |||

| Por Tipo de Sistema de Controle | Relé Convencional | ||

| Baseado em Microprocessador | |||

| Sistemas de Controle por Destino | |||

| Controles Inteligentes Habilitados para IoT | |||

| Controles de Grupo/Tráfego Otimizado por IA | |||

| Por Tecnologia de Elevador | Tração | ||

| Tração Sem Casa de Máquinas | |||

| Hidráulico | |||

| Outros (Pneumático, Motor Linear) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de controle de elevadores em 2026?

O tamanho do mercado de controle de elevadores atingiu USD 9,59 bilhões em 2026 e está previsto para chegar a USD 12,19 bilhões até 2031.

Qual região lidera a demanda por controles de elevadores?

A Ásia-Pacífico detém 43,30% da receita global graças à rápida urbanização e aos investimentos em cidades inteligentes.

Qual segmento cresce mais rapidamente até 2031?

As aplicações industriais e de logística registram o avanço mais rápido a uma CAGR de 6,05%, à medida que os armazéns adotam módulos de elevação vertical.

Por que os controles inteligentes estão ganhando participação?

Os controladores habilitados para IoT oferecem manutenção preditiva, economia de energia e ganhos na experiência dos inquilinos que superam o maior gasto de capital.

Qual é a principal restrição à adoção?

O alto gasto de capital inicial, variando de USD 15.000 a USD 50.000 por cabine, desencoraja os proprietários apesar das economias de longo prazo.

Quais empresas dominam o cenário competitivo?

Otis, KONE, Schindler e TK Elevator lideram, controlando mais da metade da receita global de serviços por meio de extensas redes de manutenção.

Página atualizada pela última vez em: