Marktgröße und Marktanteil Aufzugssteuerung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.59 Milliarden US-Dollar |

| Marktgröße (2031) | 12.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Aufzugssteuerung von Mordor Intelligence

Die Marktgröße für Aufzugssteuerung soll von 9,14 Milliarden USD im Jahr 2025 auf 9,59 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 12,19 Milliarden USD bei einer CAGR von 4,93 % über den Zeitraum 2026–2031 erreichen. Der Markt für Aufzugssteuerung profitiert von der raschen Migration weg von relaisbasierter Logik hin zu IoT-fähigen Steuerungen, die Algorithmen zur vorausschauenden Wartung, Zielrufsteuerung und Energieoptimierung integrieren. Der beschleunigte Hochhausbau, insbesondere in Mega-Städten des asiatisch-pazifischen Raums, treibt Neuinstallationen voran, während verschärfte Sicherheits- und Barrierefreiheitsvorschriften Gebäudeeigentümer in Nordamerika und Europa zur Modernisierung veralteter Anlagen veranlassen. Halbleiterengpässe, die 2024 für Probleme sorgten, haben sich entspannt, sodass Hersteller Rückstände abbauen und Lagerbestände auffüllen können; dennoch halten anhaltende Lieferkettenrisiken die Lieferzeiten über dem Vor-Pandemie-Niveau. Wachsende Anforderungen an die Cybersicherheit veranlassen Betreiber, in verschlüsselte Kommunikationsprotokolle und sichere Firmware-Updates zu investieren – ein Trend, der die Softwarewartung zu einer wiederkehrenden Einnahmequelle für führende OEM macht. Die Wettbewerbsdifferenzierung verlagert sich daher über die Hardware hinaus hin zu Datenanalyse, Ferndiagnose und Service-Bündelung, was die Wachstumsdynamik des Marktes für Aufzugssteuerung neu gestaltet.

Wichtigste Erkenntnisse des Berichts

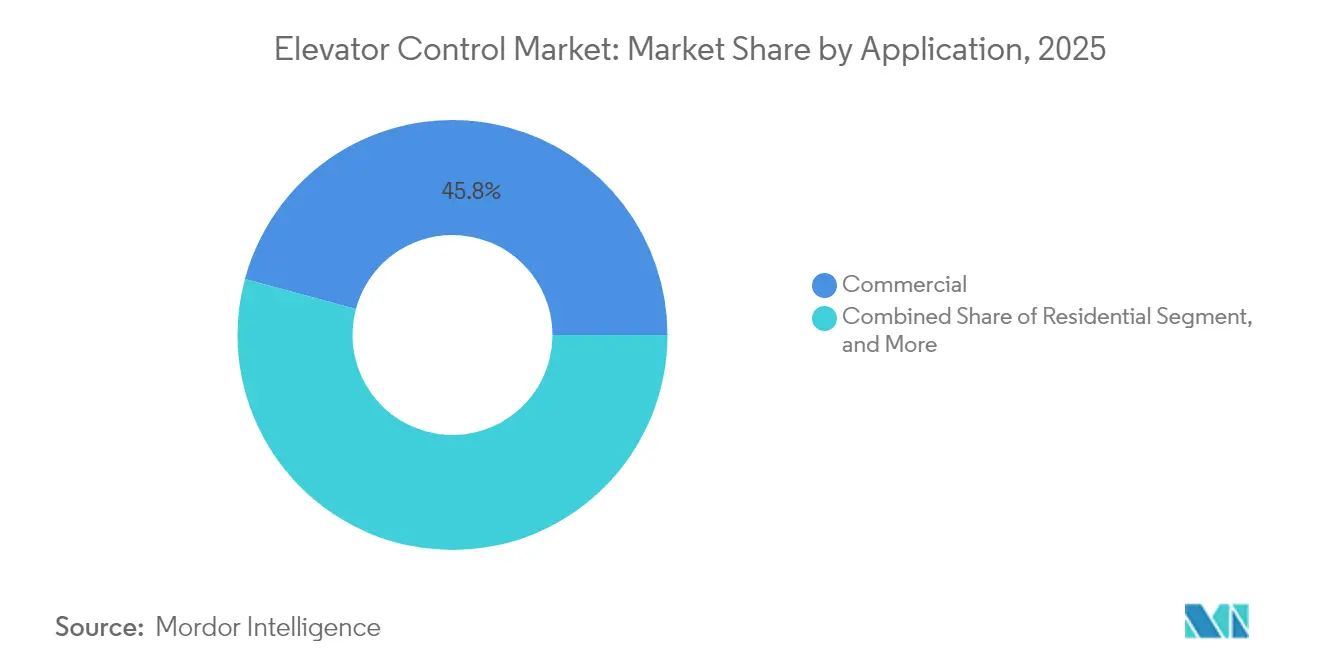

- Nach Anwendung führten Gewerbegebäude mit einem Marktanteil von 45,80 % am Markt für Aufzugssteuerung im Jahr 2025, während Industrie- und Logistikanwendungen bis 2031 mit einer CAGR von 6,05 % wachsen sollen.

- Nach Komponente entfielen 38,20 % der Marktgröße für Aufzugssteuerung im Jahr 2025 auf Steuerungen, während Software- und Konnektivitätsplattformen mit einer CAGR von 6,25 % das stärkste Wachstum verzeichnen sollen.

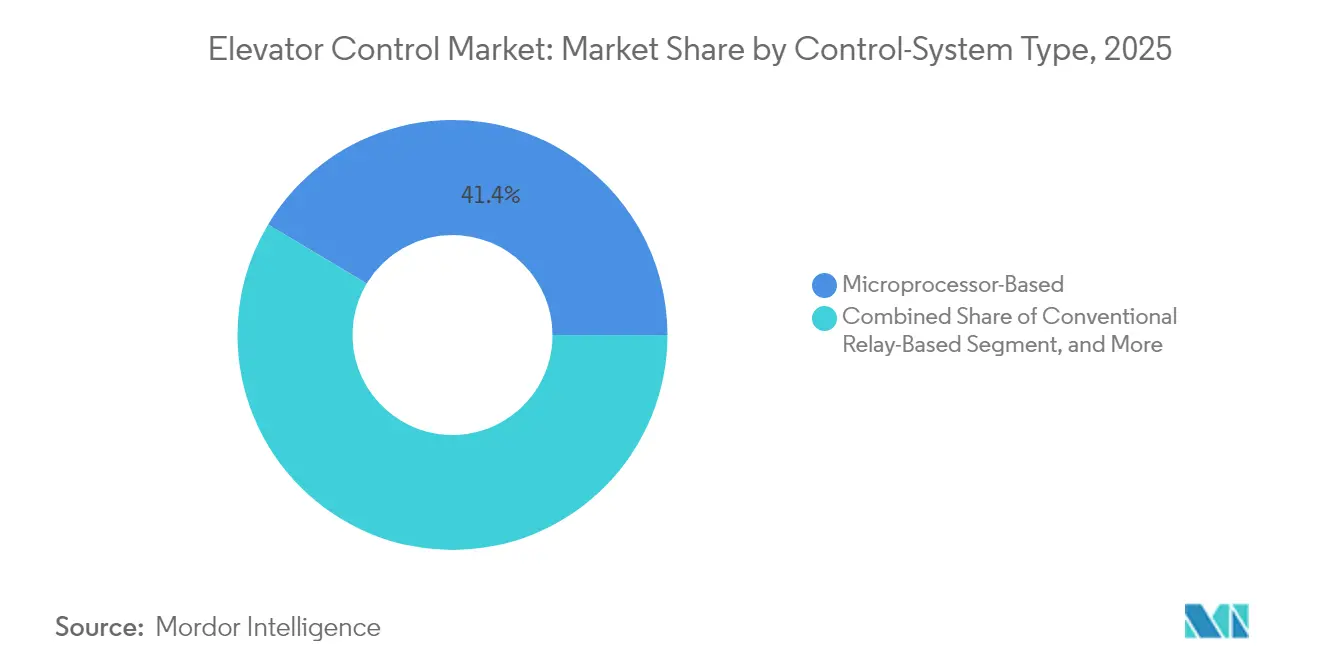

- Nach Steuerungstyp hielten mikroprozessorbasierte Lösungen im Jahr 2025 einen Anteil von 41,40 % am Markt für Aufzugssteuerung, während IoT-fähige intelligente Steuerungen auf eine CAGR von 7,55 % zusteuern.

- Nach Aufzugstechnologie sicherten sich Traktionssysteme im Jahr 2025 einen Anteil von 54,70 %, wobei maschinenraumlose Traktion bis 2031 voraussichtlich eine CAGR von 7,25 % verzeichnen wird.

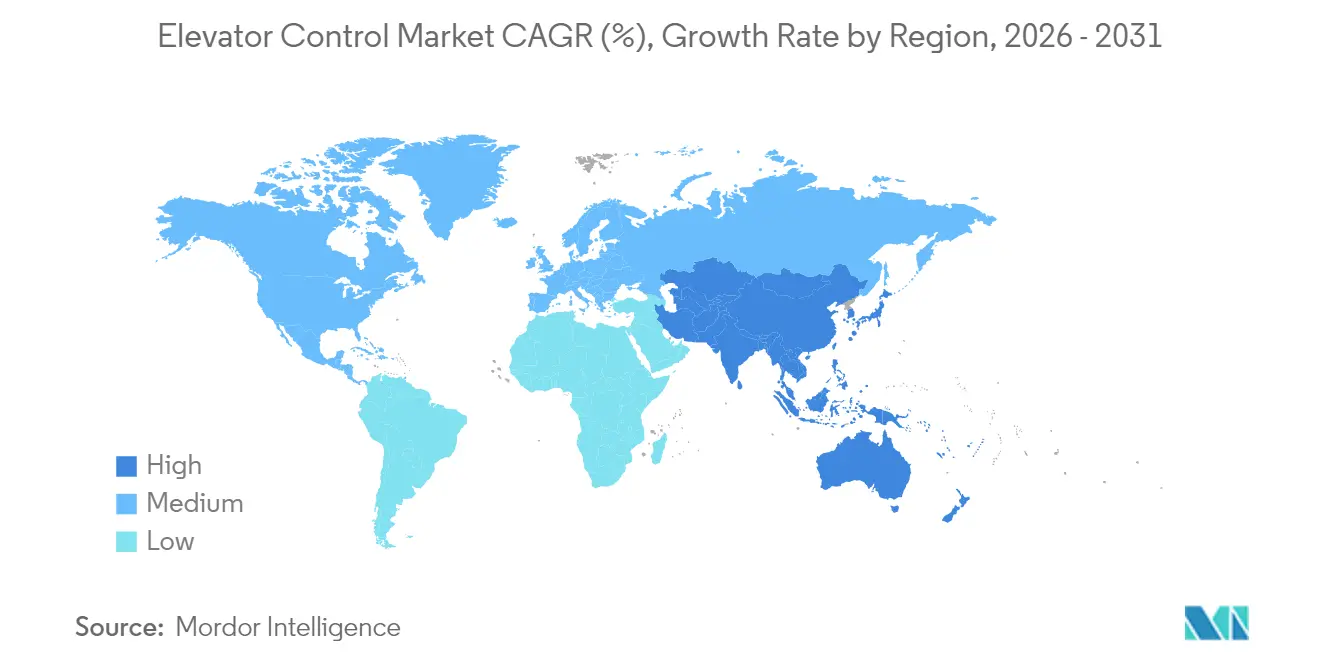

- Nach Geografie entfielen 43,30 % des Umsatzes 2025 auf den asiatisch-pazifischen Raum, der mit einer CAGR von 7,95 % das schnellste regionale Wachstum aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Aufzugssteuerung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Schnelle Implementierung fortschrittlicher Technologien bei Aufzugssteuerungen | +1.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Infrastrukturausgaben für Hochhäuser und U-Bahnen | +0.90% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Beschleunigte Modernisierung des alternden Aufzugsbestands | +0.80% | Nordamerika und Europa, aufkommend im entwickelten asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg KI-basierter Plattformen für vorausschauende Wartung | +0.70% | Global, frühe Verbreitung in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Einführung berührungsfreier Mensch-Maschine-Schnittstellen | +0.40% | Global, beschleunigt in stark frequentierten gewerblichen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für energieeffiziente Zielrufsteuerungssysteme | +0.60% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Implementierung fortschrittlicher Technologien

Aufzugsgruppen integrieren künstliche Intelligenz, um Fahrgastströme, historisches Verkehrsaufkommen und Echtzeit-Belegungsdaten zu analysieren, Wartezeiten zu verkürzen und den Energieverbrauch im Vergleich zu konventionellen Steuerungen um bis zu 30 % zu senken.[1]KONE, "Zielrufsteuerungssysteme reduzieren Wartezeiten und Energieverbrauch," KONE.COM Cloud-verbundene Sensoren übermitteln Live-Leistungskennzahlen an Analyse-Dashboards und ermöglichen so vorausschauende Warnmeldungen Wochen vor einem Versagensfall. Edge-Prozessoren, die im Steuerungsschrank untergebracht sind, gewährleisten die Reaktionsfähigkeit auch bei Netzwerkunterbrechungen und sichern so die Dispositionsqualität während Betriebsunterbrechungen. Das Funktionspaket spricht Premium-Bürotürme an, die Wert auf Mietermietererlebnis und Energiebenchmark-Bewertungen legen. Gleichzeitig bringen Nachrüstkits ähnliche Fähigkeiten in mittlere Objekte und erweitern den Markt für Aufzugssteuerung über Neubauprojekte hinaus.

Infrastrukturausgaben für Hochhäuser und U-Bahnen

Megaprojekte in China, Indien, Indonesien und Saudi-Arabien stellen Rekordhaushalte für die vertikale Transportinfrastruktur bereit, darunter Zielrufsteuerungsaufzüge, die in U-Bahn-Knotenpunkte und gemischt genutzte Wolkenkratzer integriert sind.[2]MENAFN, "Globaler Marktprognosebericht für Aufzüge und Fahrtreppen 2024–2032," MENAFN.COM Smart-City-Mandate integrieren Aufzugssteuerungen nun in das übergeordnete Gebäudemanagementsystem und Smart-Grid-Ökosysteme, was eine Nachfrage nach Steuerungen erzeugt, die offene Protokolle und batteriegepufferte Notrufantriebe unterstützen. Die Finanzierungstransparenz bis 2030 gibt OEM die Sicherheit, lokale Fertigungsstätten und Servicezentren im asiatisch-pazifischen Raum und am Golf auszubauen, was Pioniervorteile in wachstumsstarken Korridoren stärkt.

Beschleunigte Modernisierung des alternden Aufzugsbestands

In den Vereinigten Staaten und Europa sind mehr als 4 Millionen Aufzüge über 20 Jahre alt und basieren auf veralteter Relaislogik, die die aktuellen Sicherheitsklauseln EN 81-20/50 oder ASME A17.1 nicht erfüllt.[3]WW Lift, "Neue europäische Normen für Aufzüge EN 81-20," WWLIFT.DE Modernisierungspakete ersetzen in der Regel Steuerungen, Antriebe und Stockwerksarmaturen, verlängern die Nutzungsdauer einer Anlage um bis zu 20 Jahre und senken die Energiekosten um 40–60 %. Versicherungsträger fordern solche Modernisierungen zunehmend als Voraussetzung für die Erneuerung des Versicherungsschutzes, was die Amortisationszeiten für Eigentümer verkürzt. Hersteller bieten modulare Bausätze mit werkseitig vorkonfektionierten Kabelbäumen an, die den Montageaufwand vor Ort reduzieren und den Nachrüstzyklus im Markt für Aufzugssteuerung beschleunigen.

Aufstieg KI-basierter Plattformen für vorausschauende Wartung

An Motoren, Türen und Führungsschienen montierte Sensoranordnungen erfassen Vibrationsspektren, Drehmomentkurven und Türzyklusanzahlen. Auf Millionen von Betriebsstunden trainierte Modelle des maschinellen Lernens sagen Ausfallmodi mit einer Genauigkeit von über 85 % vorher und reduzieren ungeplante Ausfälle um bis zu 80 %.[4]VisionNav Robotics, "Die Rolle automatisierter Gabelstapler in der modernen Lagerhaltung," VISIONNAV.COM Serviceunternehmen monetarisieren diese Erkenntnisse durch Verträge mit Verfügbarkeitsgarantie und unterstützen damit den Wandel von reaktiver Reparatur hin zu ergebnisorientierter Wartung. Die Integration mit Augmented-Reality-Headsets ermöglicht es Jungtechnikern, Fehler nahezu in Echtzeit zu diagnostizieren, was den Fachkräftemangel teilweise mildert und die Erstbesuchsbehebungsraten verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten | -0.80% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Installationstechnikern | -0.60% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz bei vernetzten Steuerungen | -0.40% | Global, verstärkt in regulierten Branchen und Behördeneinrichtungen | Mittelfristig (2–4 Jahre) |

| Volatilität in den Lieferketten für Halbleiter und Leistungselektronik | -0.50% | Global, mit regionalen Unterschieden bei der Komponentenverfügbarkeit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten

Vollständige Steuerungsnachrüstungen kosten zwischen 15.000 und 50.000 USD pro Fahrstuhl, und zusätzliche Elektro- und IT-Arbeiten können weitere 20–30 % hinzufügen. In preissensiblen Schwellenmärkten verschieben Eigentümer Modernisierungen trotz Energieeinsparungen, da Finanzierungsfenster kurz und Zinssätze hoch bleiben. Vorübergehende Betriebsunterbrechungen schrecken auch Mieter ab, was Vermieter dazu veranlasst, Arbeiten außerhalb der Betriebszeiten zu Premiumlohnkostensätzen anzusetzen und die Amortisationszeiten zu verlängern.

Mangel an zertifizierten Installationstechnikern

Die Vakanzquoten für gewerkschaftlich lizenzierte Aufzugsmechaniker überschreiten in den großen Ballungszentren der USA und Europas 15 %. Der Kompetenzmix hat sich von mechanischem Know-how hin zu Software-Inbetriebnahme und Cybersicherheit verlagert, doch die Ausbildungspipelines haben nicht Schritt gehalten. Unterschiedliche Zertifizierungsregelungen schränken die grenzüberschreitende Talentmobilität ein, verlängern Projektzeitpläne und treiben Arbeitskosten in die Höhe. OEM betreiben inzwischen eigene Akademien und Fernunterstützungszentren, um die Lücke zu schließen, doch die Feldkapazität bleibt ein limitierender Faktor für den Markt für Aufzugssteuerung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Führerschaft im Gewerbebereich und Dynamik in der Logistik

Gewerbegebäude trugen 2025 4,19 Milliarden USD zur Marktgröße für Aufzugssteuerung bei und hielten mit 45,80 % den größten Anteil, da Immobilienmanager anspruchsvolle Zielrufsteuerungs- und Fernüberwachungslösungen forderten, um das Mieterlebnis zu verbessern. Energiebenchmarking-Programme wie LEED und BREEAM verstärkten die Verbreitung von Rückspeiseantrieben und KI-basierten Verkehrsoptimierungsmodulen. Die prognostizierte CAGR von 6,05 % für Industrie- und Logistikeinrichtungen unterstreicht derweil den Appetit von E-Commerce-Betreibern auf vertikale Hubmodule, die sich nahtlos in Lagerverwaltungssoftware integrieren lassen.

Das Wohnsegment verzeichnet Wachstum auf der Grundlage von Smart-Home-Ökosystemen, die Aufzugsrufe mit mobilen Zugangsdaten und Gebäudesicherheit verknüpfen. Infrastruktur- und öffentliche Einrichtungen, darunter Flughäfen und U-Bahnhöfe, suchen nach vandalismusresistenten Stockwerksarmaturen und redundanten Sicherheitsrelais für hohe Fahrgastaufkommen. Über alle Anwendungen hinweg steigt die Nachrüstnachfrage, da Eigentümer niedrigere Energiekosten anstreben und Vorschriften zur Barrierefreiheit wie EN 81-70 einhalten wollen. Gewerbliche Vermieter schätzen insbesondere Steuerungen, die detaillierte Fahrtdaten erfassen und Belegungsanalysen sowie Raumnutzungsstrategien unterstützen – Effekte, die den Serviceerlös-Kreislauf des Marktes für Aufzugssteuerung stärken.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtsankauf verfügbar

Nach Komponente: Steuerungen dominieren, Software wächst rasant

Steuerungen erwirtschafteten 2025 mit 38,20 % des Umsatzes den größten Anteil, da sie als Befehlszentrale für Sicherheitslogik, Gruppensteuerung und Netzwerkkonnektivität fungieren. Steuerungsmodernisierungen bleiben der Eckpfeiler von Modernisierungspaketen und sichern den breiten geografischen Marktanteil dieser Komponente im Markt für Aufzugssteuerung. Dennoch stehen Software- und Konnektivitätsplattformen bis 2031 vor einer CAGR von 6,25 %, da OEM abonnementbasierte Dashboards, Cybersicherheitsupdates und Predictive-Maintenance-Engines vorantreiben.

Antriebe und Wechselrichter halten ein stabiles Volumen, da jede Modernisierung einen hocheffizienten Antrieb mit variabler Spannung integriert, um den Stromverbrauch zu senken und Rückspeisung beim Bremsen zu ermöglichen. Stockwerksarmaturen und COP/LOP-Panels wandeln sich zu berührungslosen und mobilfähigen Schnittstellen – ein durch Hygieneanforderungen nach der Pandemie beschleunigter Wandel. Sensor- und Ein-/Ausgabe-Module verbreiten sich, da Zustandsüberwachung zur Norm wird. Insgesamt verlagert sich der Wert von Hardware-Margen hin zu wiederkehrenden Software-Gebühren, ein Wandel, der Erlösmodelle im gesamten Markt für Aufzugssteuerung neu gestaltet.

Nach Steuerungstyp: Intelligente Steuerungen gewinnen an Bedeutung

Mikroprozessorbasierte Einheiten repräsentierten 41,40 % der Lieferungen im Jahr 2025 – ein Zeugnis für ihre ausgewogene Kosten-Leistungs-Relation. Dennoch wachsen IoT-fähige intelligente Steuerungen jährlich um 7,55 %, angetrieben durch Anforderungen an die Integration in Gebäudemanagementsysteme und die Nachfrage der Mieter nach Echtzeit-Statusaktualisierungen für Aufzüge. Die im Markt für Aufzugssteuerung auf intelligente Steuerungen entfallende Marktgröße soll sich bis 2031 mehr als verdoppeln, teilweise auf Kosten konventioneller Mikroprozessor-Ersatzgeräte.

Relaislogik verbleibt in altem Güterbeförderungs- und Niedrighausbestand, verfügt jedoch über einen begrenzten Zukunftsanteil. Zielrufsteuerungssysteme dringen weiter in Premium-Büros vor, wo Reisezeitersparnis höhere Investitionskosten rechtfertigt. Gruppen- und KI-verkehrsoptimierte Steuerungen besetzen das oberste Segment und nutzen Cloud-Analysen zur Anpassung von Abläufen bei außergewöhnlichen Ereignissen. Konnektivität und Analysen sind daher zu entscheidenden Kaufkriterien geworden und verschieben den Wettbewerbsvorteil hin zu Anbietern mit robusten digitalen Ökosystemen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtsankauf verfügbar

Nach Aufzugstechnologie: Traktion dominiert, Maschinenraumlose Traktion beschleunigt sich

Traktionsaufzüge hielten 2025 mit 54,70 % des Umsatzes die Führungsposition, da sie eine hohe Energieeffizienz und Anpassungsfähigkeit an mittel- und hochstöckige Gebäude bieten. Maschinenraumlose (MRL) Traktionskonzepte steigen jedoch mit einer CAGR von 7,25 % an, da Architekten Maschinenraumflächen für mietbare Bereiche zurückgewinnen wollen. Steuerungen für MRL-Installationen müssen höheren Umgebungstemperaturen und engerem Raum standhalten, was Innovation in kompakter Leistungselektronik vorantreibt.

Hydraulische Systeme bleiben für Niedrighausinstallationen kostengünstig, sehen sich jedoch ökologischen Herausforderungen durch Flüssigkeitsleckagen und Energieintensität gegenüber. Pneumatische und Linearmotor-Technologien verharren in Nischensegmenten wie Panoramaaufzügen und Hochgeschwindigkeits-Aussichtsplattformen. Dennoch migrieren alle Technologien hin zu Rückspeiseantrieben und Leistungsfaktorkorrektionsmodulen – Trends, die die Nachfrage im gesamten Markt für Aufzugssteuerung stützen.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste 43,30 % des Umsatzes im Jahr 2025 und spiegelt dichte Neubaupipelines und politische Unterstützung für Smart-City-Einführungen wider. Chinas Stadterneuerungsprogramme und Indiens 100-Smart-Cities-Programm sichern eine anhaltende Nachfrage nach Steuerungen, während südostasiatische Länder maschinenraumlose Konzepte für begrenzte Platzverhältnisse bevorzugen. Lokale OEM-Montagewerke verkürzen Lieferzeiten und passen Funktionen an regionale Normen an, was den Markt für Aufzugssteuerung vor starken Währungsschocks schützt.

Nordamerika verfügt über eine reife installierte Basis, die reif für Modernisierungen ist. Gesetzliche Aktualisierungen, darunter Kaliforniens Erdbebensicherheitsnachträge und New York Citys Anforderungen an die Türverriegelungsüberwachung, veranlassen Eigentümer zum Austausch der Steuerungen aus den mittleren 1990er Jahren. Predictive-Maintenance-Abonnements finden Anklang bei Immobilien-Investment-Trusts, die Verfügbarkeitsmetriken priorisieren und Premiumbewertungen unterstützen. Darüber hinaus beschleunigen Kanadas Richtlinien für umweltfreundliches Bauen die Einführung von Rückspeiseantrieben und Energieberichts-Dashboards.

Europa bleibt stabil, da die Einhaltung von EN 81-20/50 Sicherheit und Barrierefreiheit an die Spitze der Beschaffungskriterien stellt. Die hohe Durchdringung bedeutet, dass das Wachstum von Nachrüstungen abhängt, doch starke Nachhaltigkeitsagenden treiben die Einführung von Zielrufsteuerung und Energierückgewinnungshardware voran. Unterdessen verzeichnen der Nahe Osten und Afrika bei Großprojekten im Golf-Raum rege Greenfield-Aktivitäten, die klimaresistente Steuerungen mit Staubschutz erfordern. Lateinamerikas allmähliche wirtschaftliche Erholung belebt Neuinstallationen, obwohl Währungsvolatilität Kapitalausgaben dämpft und einige Konvertierungen im Markt für Aufzugssteuerung verzögert.

Wettbewerbslandschaft

Der Markt für Aufzugssteuerung ist moderat konsolidiert; die vier größten Unternehmen halten gemeinsam einen wesentlichen Anteil der Einnahmen aus globalen Serviceverträgen. Ihre landesweiten Technikerstäbe, eigene Ersatzteile und gebündelte Serviceabonnements schaffen hohe Wechselkosten für Immobilieneigentümer. Produktstrategien betonen Cloud-Dashboards, verschlüsselte Firmware-Pipelines und KI-gestützte Verkehrsoptimierung, die Marken durch Software statt durch Motoren und Relais differenzieren.

Mittelständische Spezialisten wie Thames Valley Controls und Lester Controls konzentrieren sich auf Nachrüstungen mit offenen Protokollen und sprechen damit unabhängige Wartungsunternehmen an, die OEM-Abhängigkeit vermeiden wollen. Anbieter von vertikalen Hubmodulen, insbesondere SSI SCHAEFER, erweitern fortschrittliche Steuerungsalgorithmen auf Logistikanwendungen und erschließen ein wachstumsstarkes Nachbarsegment. Komponentenlieferanten, darunter Nidec und SICK AG, konzentrieren sich auf Antriebe und Sicherheitssensoren und kooperieren mit OEM, um Zustandsüberwachungsfunktionen auf Platinenebene zu integrieren.

Fusionen und Übernahmen haben sich beschleunigt, da Marktführer geografische Reichweite und digitale Kompetenz anstreben. KONEs Übernahme von Capitol Elevator im Jahr 2024 erweiterte sein US-amerikanisches Modernisierungsnetzwerk. Otis übernimmt weiterhin regionale Serviceunternehmen zur Stärkung des Ersatzteil- und Wartungsgeschäfts, während Kings III's Kauf von LiftNet im April 2025 die Telemetrie- und Notrufdienste stärkte. Patentanmeldungen konzentrieren sich auf Cybersicherheit, KI-gesteuerte Steuerung und regenerative Energieerfassung – Bereiche, in denen sich der Wettbewerb im Markt für Aufzugssteuerung künftig intensivieren wird.

Marktführer in der Aufzugssteuerungsbranche

Mitsubishi Electric Corporation

Hyundai Elevator Co., Ltd.

Toshiba Elevator and Building Systems Corporation

Thames Valley Controls Ltd.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kings III Emergency Communications erwarb LiftNet, um seine cloudbasierte Aufzugsüberwachungslösung zu vertiefen; der Deal stärkt wiederkehrende SaaS-Einnahmen und bietet Gebäudeeigentümern einheitliche Notruf- und Analyse-Dashboards.

- September 2024: Elevator Solutions erwarb mehrere saudische Serviceunternehmen und sicherte sich damit lokale Technikerkapazitäten, die für Megaprojektinstallationen am Golf entscheidend sind, sowie regulatorisches Know-how zu GCC-Sicherheitsnormen.

- August 2024: KONE schloss den Kauf von Capitol Elevator ab und stärkte damit seine regionale Präsenz im US-amerikanischen Südosten sowie den Absatz von Steuerungsmodernisierungen in alternde Niedrighaus-Portfolios.

- Juni 2024: Cibes Lift Group erwarb Morning Star Elevator, um sein nordamerikanisches Sortiment an Barrierefreiheitsliften zu erweitern, mit Fokus auf Wohnnachrüstungen, die kompakte Steuerungen und die Integration von Mobil-Apps erfordern.

Berichtsumfang des globalen Markts für Aufzugssteuerung

Der Umfang der vorliegenden Veröffentlichung zum Aufzugsmarkt umfasst die Neunachfrage sowie die Nachrüstnachfrage/-konsum von Aufzugssteuerungseinheiten. Mit anderen Worten: Wir haben die Nachfrage nach verschiedenen Arten von Hardwarekomponenten und Steuerungssystemen identifiziert, die in die Endinstallation integriert sind, sowohl für den Wohn- als auch für den Gewerbebereich.

Eine Aufzugssteuerungseinheit ist ein System, das (primär) aus Sensoren, Schaltern und Steuerungen besteht, um Aufzüge sowohl manuell als auch automatisch zu steuern. Der Bedarf an einer Steuerungseinheit ist auf die Erfüllung von Aufgaben wie die Koordination des Aufzugbetriebs, die Geschwindigkeit des Öffnens und Schließens der Tür, Verzögerungen und Nivellierung ausgerichtet, um nur einige zu nennen.

Im Rahmen der Wettbewerbsanalyse werden zudem Interessengruppen wie Aufzughersteller (Mitsubishi, Toshiba usw.), eigenständige Hersteller von Aufzugssteuerungen (MEC, Thames Valley Controls) und Komponentenhersteller (Honeywell, SICK) in die Analyse einbezogen.

| Wohngebäude |

| Gewerbe |

| Industrie und Logistik |

| Infrastruktur und öffentliche Einrichtungen |

| Steuerungen |

| Antriebe und Wechselrichter |

| Steuerpaneele und COP/LOP |

| Sensoren und Ein-/Ausgabe-Module |

| Software- und Konnektivitätsplattformen |

| Konventionelle Relaissteuerung |

| Mikroprozessorbasiert |

| Zielrufsteuerungssysteme |

| IoT-fähige intelligente Steuerungen |

| Gruppen-/KI-verkehrsoptimierte Steuerungen |

| Traktion |

| Maschinenraumlose Traktion |

| Hydraulik |

| Sonstige (Pneumatisch, Linearmotor) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Anwendung | Wohngebäude | ||

| Gewerbe | |||

| Industrie und Logistik | |||

| Infrastruktur und öffentliche Einrichtungen | |||

| Nach Komponente | Steuerungen | ||

| Antriebe und Wechselrichter | |||

| Steuerpaneele und COP/LOP | |||

| Sensoren und Ein-/Ausgabe-Module | |||

| Software- und Konnektivitätsplattformen | |||

| Nach Steuerungstyp | Konventionelle Relaissteuerung | ||

| Mikroprozessorbasiert | |||

| Zielrufsteuerungssysteme | |||

| IoT-fähige intelligente Steuerungen | |||

| Gruppen-/KI-verkehrsoptimierte Steuerungen | |||

| Nach Aufzugstechnologie | Traktion | ||

| Maschinenraumlose Traktion | |||

| Hydraulik | |||

| Sonstige (Pneumatisch, Linearmotor) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Aufzugssteuerung im Jahr 2026?

Die Marktgröße für Aufzugssteuerung erreichte 2026 einen Wert von 9,59 Milliarden USD und soll bis 2031 12,19 Milliarden USD erreichen.

Welche Region weist die größte Nachfrage nach Aufzugssteuerungen auf?

Der asiatisch-pazifische Raum hält mit 43,30 % des globalen Umsatzes die führende Position dank rascher Urbanisierung und Smart-City-Investitionen.

Welches Segment wächst bis 2031 am schnellsten?

Industrie- und Logistikanwendungen verzeichnen mit einer CAGR von 6,05 % den schnellsten Zuwachs, da Lagerhäuser vertikale Hubmodule einsetzen.

Warum gewinnen intelligente Steuerungen Marktanteile?

IoT-fähige Steuerungen bieten vorausschauende Wartung, Energieeinsparungen und Verbesserungen des Mietermietererlebnisses, die höhere Investitionskosten aufwiegen.

Was ist das größte Hemmnis für die Einführung?

Hohe Anfangsinvestitionskosten zwischen 15.000 und 50.000 USD pro Fahrstuhl schrecken Eigentümer trotz langfristiger Einsparungen ab.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Otis, KONE, Schindler und TK Elevator führen den Markt an und kontrollieren über die Hälfte des globalen Serviceumsatzes durch umfangreiche Wartungsnetzwerke.

Seite zuletzt aktualisiert am: