Taille et part du marché des étiquettes électroniques de rayon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

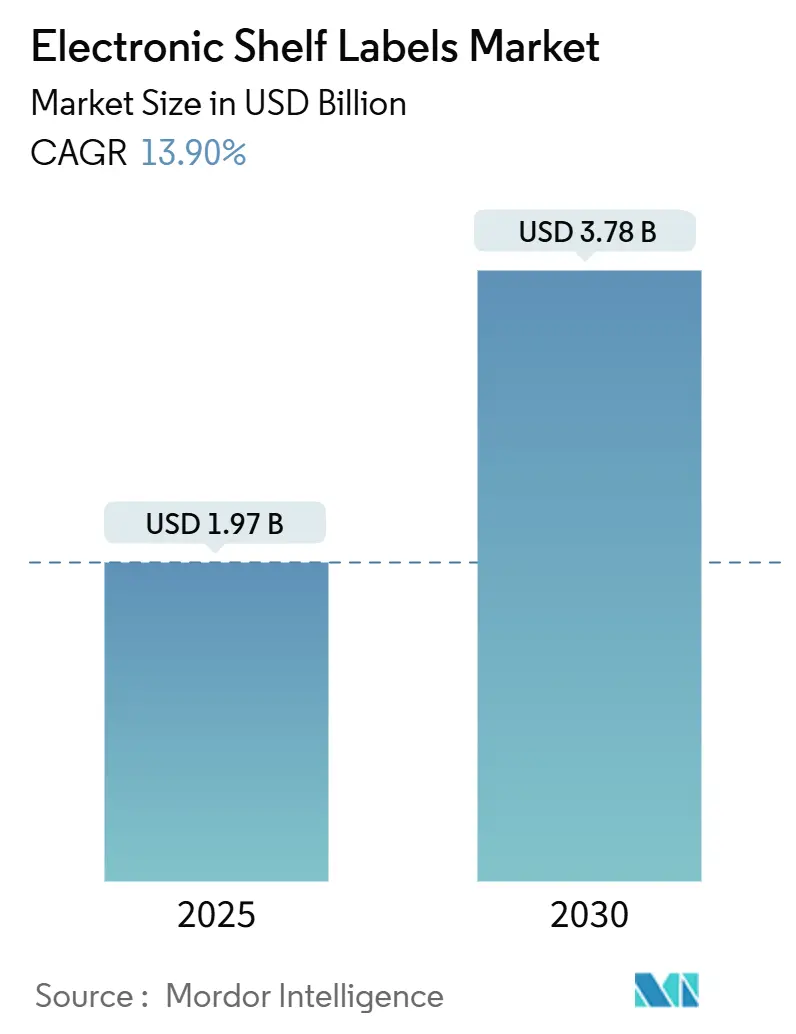

| Taille du Marché (2025) | 1.97 Milliards de dollars |

| Taille du Marché (2030) | 3.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes électroniques de rayon par Mordor Intelligence

Le marché des étiquettes électroniques de rayon était évalué à 1,97 milliard USD en 2025 et devrait s'étendre à 3,78 milliards USD d'ici 2030, enregistrant un CAGR de 13,9 %. Les obligations de divulgation obligatoire telles que le Passeport numérique de produit de l'UE, la concurrence tarifaire omnicanale soutenue et la réduction des délais d'approvisionnement en semi-conducteurs incitent les détaillants à abandonner les étiquettes papier. Les déploiements à grande échelle par les enseignes de premier rang signalent une acceptation généralisée, tandis que les plateformes prêtes pour l'IA et les innovations en matière de batteries prolongent la durée de vie des produits et réduisent les visites de maintenance. Les réglementations en Asie-Pacifique, notamment l'objectif du Japon d'automatisation complète des supérettes d'ici 2025, accélèrent davantage l'adoption. Par ailleurs, la hausse des coûts de main-d'œuvre en Amérique du Nord renforce l'argumentaire financier en faveur de l'automatisation des étiquettes sur des milliers de références. Collectivement, ces forces façonnent un marché qui n'est plus uniquement motivé par les économies de coûts, mais par la conformité, la transparence des données et l'expérience client.

Principaux enseignements du rapport

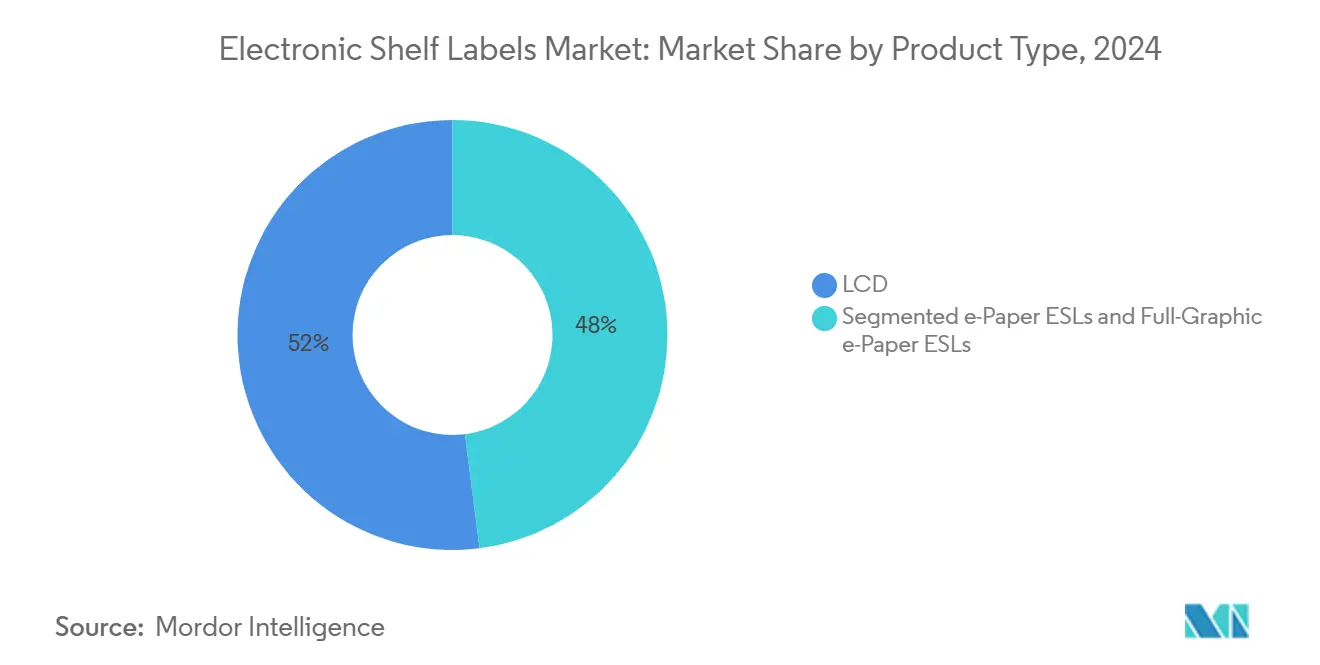

- Par type de produit, les unités LCD détenaient 52 % de la part du marché des étiquettes électroniques de rayon en 2024, tandis que les unités e-Paper graphiques complètes devraient croître à un CAGR de 20,5 % jusqu'en 2030.

- Par technologie de communication, les systèmes à radiofréquence représentaient une part de revenus de 61 % en 2024, tandis que les solutions de communication en champ proche devraient afficher le CAGR le plus rapide de 16,21 % jusqu'en 2030.

- Par composant, les écrans représentaient 45 % du coût total des systèmes en 2024 ; les batteries représentent la ligne de coût à la croissance la plus rapide avec un CAGR prévu de 17,1 %.

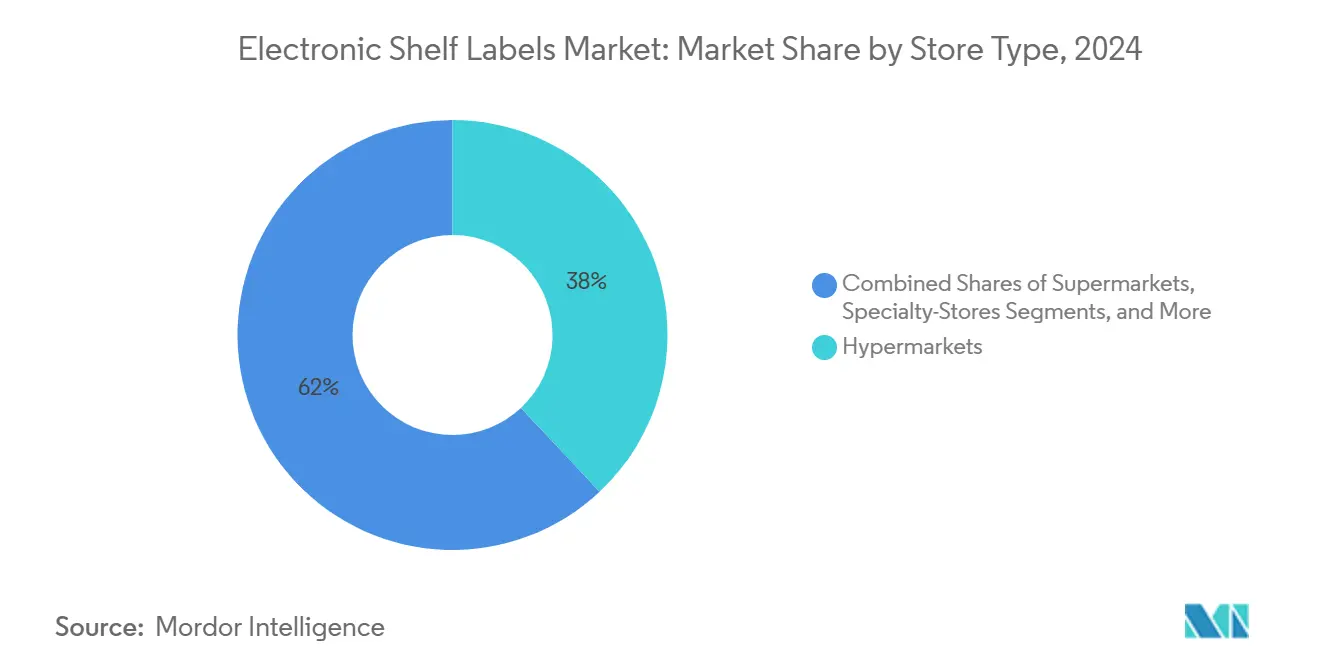

- Par type de magasin, les hypermarchés ont déployé 38 % des étiquettes installées en 2024, tandis que les magasins spécialisés devraient enregistrer le CAGR le plus élevé de 14,51 % de 2024 à 2030.

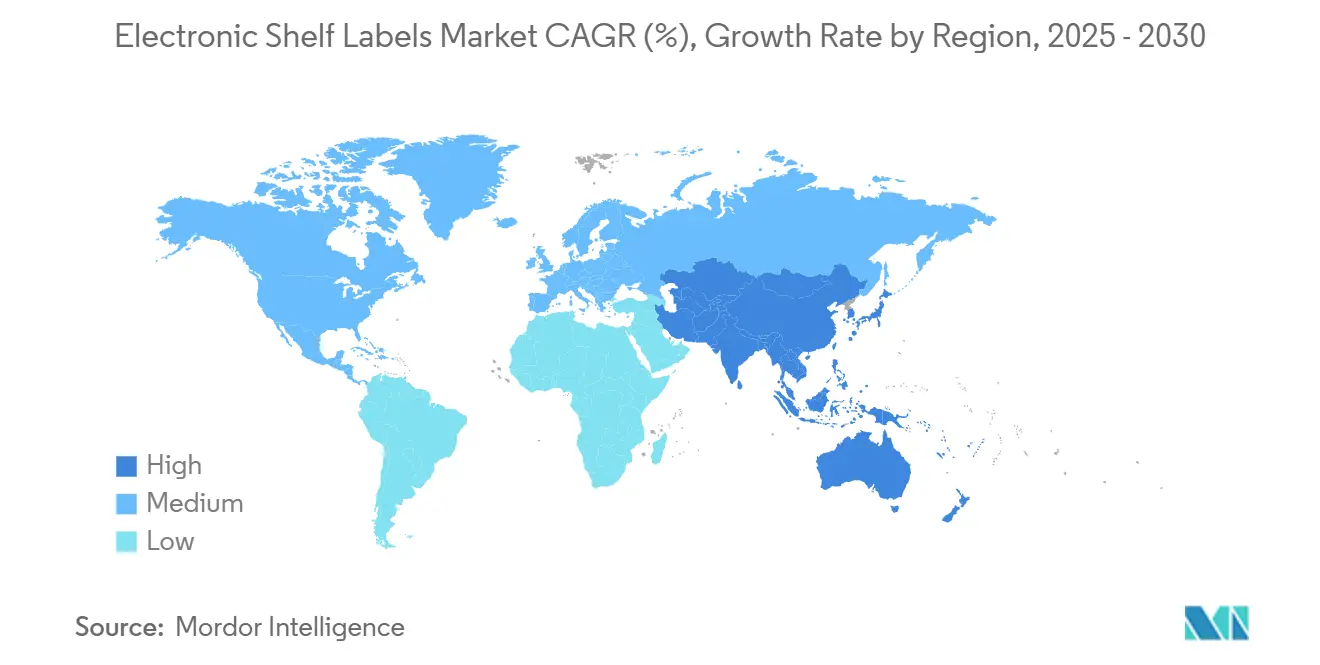

- Par géographie, l'Asie-Pacifique a dominé le marché des étiquettes électroniques de rayon avec une part de 32,2 % en 2024 et devrait se développer à un CAGR de 15,23 % jusqu'en 2030.

Tendances et perspectives du marché mondial des étiquettes électroniques de rayon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation du commerce de détail et pression tarifaire omnicanale | +4.2% | Amérique du Nord et Europe avec répercussions mondiales | Moyen terme (2 à 4 ans) |

| Alternative rentable aux étiquettes papier | +3.1% | Plus forte en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Les paiements sans contact accélèrent l'adoption des étiquettes électroniques de rayon | +2.8% | Amérique du Nord et Europe s'étendant vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de l'analyse de démarque inconnue par vision par ordinateur pilotée par l'IA | +1.9% | Enseignes de commerce de détail premium en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Obligations du Passeport numérique de produit de l'UE | +1.6% | Europe avec effets de conformité mondiaux | Moyen terme (2 à 4 ans) |

| Exigences de reporting carbone de portée 3 | +1.2% | Groupes de commerce de détail d'entreprise mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation du commerce de détail et pression tarifaire omnicanale

Le commerce de détail omnicanal exige des prix identiques en ligne et en magasin, une tâche que les étiquettes manuelles ne peuvent pas accomplir à grande échelle. Les détaillants intègrent donc les plateformes du marché des étiquettes électroniques de rayon avec des moteurs de tarification dynamique qui analysent les stocks, les prix des concurrents et les signaux de demande toutes les quelques minutes. Le déploiement de VusionGroup en 2024 avec The Fresh Market illustre comment l'orchestration en nuage relie les affichages en magasin aux moteurs de commerce électronique, éliminant les incohérences qui érodent la confiance. La hausse des coûts de main-d'œuvre dans les hypermarchés transforme les changements quotidiens d'étiquettes en une dépense significative, et les étiquettes automatisées aident les enseignes à redéployer le personnel vers des rôles à valeur ajoutée. L'agilité promotionnelle s'améliore car une campagne nationale peut être lancée en quelques secondes, soutenant des tactiques marketing le jour même que les systèmes papier ne peuvent pas exécuter.

Alternative rentable aux étiquettes papier

Pour des déploiements de plus de 10 000 étiquettes, le marché des étiquettes électroniques de rayon atteint la parité des coûts avec les systèmes papier traditionnels car il élimine l'impression, le transport et la main-d'œuvre. Les prix des semi-conducteurs ont baissé de 15 % en 2024, et la durée de vie des batteries s'étend désormais à 7 à 10 ans, ce qui réduit les coûts totaux de possession et facilite la planification des flux de trésorerie. Les gains de précision réduisent également les amendes et les litiges avec les clients résultant de divergences entre les prix en rayon et en caisse. La volatilité du papier et de l'encre expose les détaillants à un risque budgétaire, tandis qu'une solution électronique amortie offre un amortissement prévisible. Ces leviers financiers élargissent collectivement la base de clients des premiers adoptants aux enseignes de milieu de gamme axées sur la valeur.

Les paiements sans contact accélèrent l'adoption des étiquettes électroniques de rayon

Les étiquettes compatibles NFC transforment le rayon en point de transaction. Les acheteurs tapotent leur téléphone, effectuent le paiement et déclenchent des flux de travail de retrait ou de livraison sans faire la queue, une expérience appréciée dans les supérettes à fort trafic. La feuille de route RAIN RFID au niveau des combinés de Qualcomm suggère un support matériel grand public plus large, tandis que le mandat d'automatisation 2025 du Japon fournit une impulsion réglementaire pour un passage en caisse sans friction. Les détaillants obtiennent des données comportementales à chaque tapotement, affinant les planogrammes et les promotions basés non seulement sur les ventes mais aussi sur l'engagement en rayon. Ces informations transforment l'étiquette d'une signalétique statique en un nœud de collecte de données au sein du réseau plus large du marché des étiquettes électroniques de rayon.

Intégration de l'analyse de démarque inconnue par vision par ordinateur pilotée par l'IA

Les caméras de vision par ordinateur connectées aux passerelles des étiquettes électroniques de rayon surveillent les conditions des rayons en temps réel. Lorsque les étiquettes de prix indiquent qu'un article est en stock mais que la caméra détecte un emplacement vide, le système déclenche le réapprovisionnement et signale les événements de démarque potentiels. Des recherches publiées sur arXiv montrent que la fusion RFID-vision peut réduire la démarque inconnue jusqu'à 30 % grâce à une détection rapide des anomalies. Les modèles d'apprentissage automatique analysent également le temps de présence devant chaque référence, informant les moteurs de tarification qui ajustent les prix en fonction de l'élasticité de la demande. Ces couches de valeur supplémentaires font évoluer les discussions avec les acheteurs de la dépense d'investissement vers la protection des revenus, maintenant l'élan sur le marché des étiquettes électroniques de rayon au-delà du simple remplacement d'étiquettes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de déploiement initiaux élevés | −2.8% | Petits et moyens détaillants mondiaux | Court terme (≤ 2 ans) |

| Fragmentation de l'interopérabilité et des normes | −1.9% | Enseignes multinationales confrontées à des normes mixtes | Moyen terme (2 à 4 ans) |

| Risque de congestion du spectre RF 2,4 GHz en milieu urbain | −1.2% | Quartiers commerciaux denses dans les économies développées | Moyen terme (2 à 4 ans) |

| Conformité à l'élimination des batteries en vertu de la Directive européenne sur les batteries 2027 | −0.8% | Europe avec effets en cascade mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de déploiement initiaux élevés

Le matériel coûte en moyenne 15 à 25 USD par étiquette, et les passerelles de support peuvent faire dépasser un déploiement de taille moyenne 100 000 USD, un obstacle pour les indépendants disposant de lignes de crédit limitées. L'intégration avec les logiciels de point de vente et la formation du personnel doublent souvent ce chiffre, prolongeant le retour sur investissement au-delà de deux cycles budgétaires. L'adoption par les PME est donc en retard par rapport aux grands formats malgré des avantages opérationnels évidents. La stabilisation de l'approvisionnement en puces en 2025 devrait atténuer les fluctuations de prix, mais les détaillants préfèrent toujours des pilotes progressifs financés par crédit-bail ou des contrats basés sur les résultats.

Fragmentation de l'interopérabilité et des normes

Le marché des étiquettes électroniques de rayon manque encore d'une pile de communication universelle. La radiofréquence est dominante, la NFC est en hausse, et certains fournisseurs prennent en charge la communication par infrarouge ou par lumière visible. Les parcs mixtes obligent les enseignes à maintenir plusieurs systèmes dorsaux, augmentant les coûts de service sur la durée de vie et les enfermant dans des feuilles de route propriétaires. Un détaillant exploitant des hypermarchés en Europe et des supérettes en Asie peut nécessiter deux familles de protocoles pour se conformer aux réglementations locales et aux exigences des appareils grand public. Cette fragmentation prolonge les cycles de décision et provoque parfois des projets bloqués lorsque les comités technologiques ne peuvent pas s'aligner sur une voie unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'e-Paper graphique complet stimule l'adoption premium

Les unités e-Paper graphiques complètes ont enregistré le CAGR prévu le plus rapide de 20,5 %, bénéficiant de visuels en couleur qui soutiennent l'image de marque et d'une lisibilité à contraste élevé dans des conditions d'éclairage variées. Le LCD a conservé une part de 52 % en 2024 en raison des économies d'échelle et de performances acceptables pour les formats axés sur le prix. La taille du marché des étiquettes électroniques de rayon pour l'e-Paper graphique complet devrait atteindre près de la moitié des revenus du segment d'ici 2030, portée par la baisse des coûts des pigments et l'amélioration des indicateurs d'engagement des consommateurs. Les détaillants avec des assortiments premium apprécient la capacité à mélanger des visuels promotionnels avec une tarification dynamique, tandis que les enseignes discount favorisent toujours le LCD car les coûts initiaux restent 15 à 20 % inférieurs. L'e-Paper segmenté comble cet écart en offrant des palettes noir-blanc-rouge qui améliorent la visibilité des appels sans le coût total des matrices multicolores. Les progrès technologiques, tels que le panneau Spectra 6 de 75 pouces, montrent que les étiquettes de rayon et la signalétique numérique convergent vers des supports médias unifiés en magasin.[1]E Ink Holdings, "Annonce du grand panneau e-Paper couleur Spectra 6," eink.com Au cours de la période de prévision, les deux thèmes du marketing expérientiel et de l'efficacité énergétique orienteront de nombreux détaillants vers des types d'affichage plus riches, même si les prix unitaires restent supérieurs à ceux des LCD traditionnels.

L'e-Paper de deuxième génération intègre des couches d'éclairage frontal et des revêtements durs qui résistent aux produits chimiques de nettoyage, prolongeant la durée de service dans les environnements d'épicerie. L'intégration avec des microcontrôleurs à récupération d'énergie à faible consommation permet à ces étiquettes de diffuser des relevés de température ou d'humidité vers des passerelles de périphérie. Les étiquettes LCD innovent également ; les nouveaux circuits intégrés de pilotage réduisent le temps de rafraîchissement en dessous de 200 ms, permettant des promotions multi-pages qui érodent partiellement la différenciation de l'e-Paper. Pourtant, le LCD consomme toujours une puissance constante pour le rétroéclairage dans les allées sombres, maintenant les échanges de batteries à des intervalles de 5 ans contre jusqu'à une décennie pour l'e-Paper. Dans l'ensemble, la bataille entre types de produits tournera de plus en plus autour des budgets énergétiques totaux et de la flexibilité marketing plutôt que des comparaisons de coûts statiques, une dynamique qui sous-tend une croissance soutenue au sein du marché des étiquettes électroniques de rayon.

Par technologie de communication : l'intégration NFC accélère le commerce mobile

Les solutions à radiofréquence ont revendiqué une part de 61 % en 2024 et restent l'épine dorsale des grandes surfaces en raison de leur portée de 30 à 50 m et de leur tolérance aux obstacles. La taille du marché des étiquettes électroniques de rayon pour les systèmes RF continuera de croître ; cependant, le CAGR de 16,21 % de la NFC reflète l'appétit croissant des détaillants pour les fonctionnalités centrées sur le client. Les étiquettes compatibles NFC s'associent aux smartphones des acheteurs pour fournir des données produit instantanées et des paiements en un tapotement. La forte pénétration des portefeuilles mobiles en Corée du Sud démontre comment le lien entre l'affichage des prix et le passage en caisse raccourcit les temps de visite et augmente la taille du panier, comme observé dans les données pilotes des déploiements de 2024. Ces succès encouragent les enseignes d'épicerie mondiales à budgétiser des superpositions NFC dans les nouvelles constructions de magasins. Pendant ce temps, la communication par infrarouge et par lumière visible sert des cas limites où le spectre RF est congestionné ou où les réglementations sanitaires restreignent les émissions radio. Des essais utilisant des LED montées en allée pour le transport de données en retour sont prometteurs, bien que l'installation nécessite des grilles de luminaires denses qui augmentent les dépenses d'investissement.

Les fournisseurs de plateformes livrent désormais des puces hybrides prenant en charge à la fois la RF et la NFC, permettant à une seule étiquette d'être gérée par le réseau du magasin tout en interagissant avec les appareils grand public. Cette architecture double mode atténue le risque lié aux normes qui freine certaines équipes d'approvisionnement. L'harmonisation en cours en Europe des règles relatives aux éléments sécurisés NFC pourrait débloquer davantage les déploiements dans les pharmacies et les détaillants en électronique qui stockent des produits de grande valeur. Ainsi, le choix technologique devient un exercice de conception du parcours client souhaité plutôt qu'un débat purement technique, renforçant la trajectoire multi-protocoles au sein du marché des étiquettes électroniques de rayon.

Par composant : l'innovation en matière de batteries stimule l'évolution des systèmes

Les écrans représentaient 45 % des coûts de nomenclature en 2024 car l'écran de chaque étiquette détermine à la fois la visibilité et la consommation d'énergie. Les cellules au dioxyde de manganèse lithium dominent actuellement, mais les nouvelles chimies à l'état solide promettent une densité 30 % plus élevée et fonctionnent en toute sécurité sur des plages de température plus larges. Les composants de batteries sont donc la ligne à la croissance la plus rapide avec un CAGR de 17,1 %. L'adoption plus large de microcontrôleurs à récupération d'énergie permettra aux étiquettes de se recharger à partir de l'éclairage des allées ou du flux d'air CVC, réduisant les volumes d'élimination éventuels. Au sein de la répartition de la part du marché des étiquettes électroniques de rayon, les processeurs et les émetteurs-récepteurs ont connu une croissance relative plus faible mais ont bénéficié de la migration vers le nœud 28 nm qui réduit de moitié le courant de veille. La logique de périphérie prend désormais en charge la mise en cache locale et le rendu d'images, réduisant le trafic des passerelles jusqu'à 50 %. Ce changement architectural déplacera, avec le temps, davantage d'intelligence vers l'étiquette, permettant des applications à valeur ajoutée telles que des instantanés de conformité aux planogrammes capturés par des caméras intégrées.

Le Règlement européen sur les batteries 2023/1542 impose des exigences strictes en matière de recyclage et de traçabilité par matrice de données. Les fournisseurs intègrent déjà des codes QR qui enregistrent la composition chimique et la date de fabrication, facilitant la logistique inverse en fin de vie.[2]Commission européenne, "Règlement (UE) 2023/1542 relatif aux batteries et aux déchets de batteries," eur-lex.europa.eu Les coûts de conformité peuvent ajouter 0,20 à 0,30 USD par étiquette mais aident les détaillants à atteindre leurs objectifs de durabilité d'entreprise. Les fournisseurs de composants collaborent sur des conceptions de référence qui standardisent les brochages et les micrologiciels entre les marques, réduisant le coût de changement qui enfermait historiquement les acheteurs dans des parcs à fournisseur unique. Cette poussée vers la modularité devrait progressivement comprimer les marges sur les pièces banalisées tout en positionnant l'analyse logicielle comme le principal facteur de différenciation sur le marché plus large des étiquettes électroniques de rayon.

Par type de magasin : les magasins spécialisés mènent l'adoption de l'innovation

Les hypermarchés ont déployé 38 % des étiquettes en 2024, justifié par le grand nombre de références et les nombreuses heures de main-d'œuvre pour les vérifications de prix. Les magasins spécialisés, allant des chaînes de beauté aux épiceries biologiques, enregistreront le CAGR le plus fort de 14,51 % jusqu'en 2030 car ils s'appuient sur des assortiments sélectionnés où la tarification en temps réel et la narration augmentent la conversion. La taille du marché des étiquettes électroniques de rayon pour les formats spécialisés devrait doubler au cours de la période, car ces détaillants associent des écrans couleur à des codes QR renvoyant aux données de provenance. Les points de vente de proximité apprécient le passage en caisse sans contact, mais l'économie unitaire reste sensible car le nombre moyen de références par site est inférieur à celui des supermarchés. Pour les points de vente non alimentaires tels que l'électronique grand public, les étiquettes tendent vers des dimensions plus grandes pour afficher les spécifications techniques et les offres de financement.

Les rayons saisonniers exploitent les changements de modèles basés sur des plannings pour passer de la tarification Halloween à la tarification des fêtes du jour au lendemain, un flux de travail impossible avec les étiquettes papier. L'efficacité de l'arrière-boutique s'améliore également lorsque le personnel du back-office utilise des lecteurs portables pour mettre à jour rapidement les articles en démarque. Les détaillants signalent des réductions d'erreurs de 90 % dans les audits de conformité promotionnelle après la numérisation des étiquettes. L'attente croissante d'une tarification omnicanale précise parmi les acheteurs signifie que tout segment exploitant à la fois des canaux en ligne et en magasin considère désormais les étiquettes électroniques de rayon comme une infrastructure fondamentale. Cette logique de chaîne d'approvisionnement assurera des gains de pénétration à long terme dans tous les types de magasins au sein du marché des étiquettes électroniques de rayon.

Par technologie de communication : la domination de la RF face au défi de la NFC

La radiofréquence (RF) continue de dominer avec 61 % de la part du marché des étiquettes électroniques de rayon en 2024, car elle s'adapte à moindre coût. Les reconceptions d'antennes en 2024 ont étendu la portée du signal, permettant aux enseignes de réduire le nombre d'unités de passerelle de 15 % dans les nouvelles configurations. Cependant, les avantages en termes d'expérience utilisateur de la communication en champ proche (NFC) remodèlent les feuilles de route de mise à niveau, croissant à un CAGR de 16,21 % jusqu'en 2030. Les smartphones n'ont pas besoin d'un lancement d'application si l'appairage rapide est activé, permettant aux acheteurs d'accéder aux informations nutritionnelles ou d'initier un retrait en magasin sur place. Les détaillants déployant des parcs RF-NFC mixtes ont noté une augmentation du panier chez les jeunes démographies qui apprécient les parcours autodéterminés.

La communication par lumière visible suscite de l'intérêt pour les vitrines réfrigérées où la RF peut être atténuée par les métaux et les liquides. Les premiers essais dans les boissons montrent des mises à jour sans erreur malgré la condensation, laissant entrevoir une future expansion de niche. En définitive, le marché des étiquettes électroniques de rayon reflétera les tendances plus larges de l'IoT, caractérisées par la coexistence de protocoles adaptés aux objectifs environnementaux, de coût et orientés client.

Analyse géographique

La région Asie-Pacifique détenait 32,2 % des revenus de 2024 et devrait mener la croissance à un CAGR de 15,23 % jusqu'en 2030. Les programmes gouvernementaux au Japon contraignent les chaînes de supérettes à atteindre une couverture RFID ou en étiquettes électroniques de rayon complète d'ici 2025, et les subventions provinciales en Chine abaissent les barrières à l'investissement pour les petits épiciers. La proximité de la fabrication de composants réduit les coûts de fret et de droits de douane, permettant aux intégrateurs de proposer des packages clés en main en dessous de la moyenne mondiale. Les consommateurs axés sur le mobile en Corée du Sud stimulent davantage l'adoption des étiquettes NFC qui se synchronisent avec les portefeuilles électroniques dominants du pays. Les fabricants d'équipements d'affichage locaux fournissent des facteurs de forme sur mesure en 8 semaines, accélérant les cycles de pilote à grande échelle et cimentant le statut de la région en tant que hub de production et de demande pour le marché des étiquettes électroniques de rayon.

L'Europe présente des moteurs mixtes. Le Passeport numérique de produit de l'UE entre en vigueur en 2026 et nécessitera un accès en temps réel aux données sur les ingrédients et le recyclage au point de vente. Les plateformes d'étiquettes électroniques de rayon sont le conduit logique ; cependant, la conformité ajoute une complexité de spécification et des coûts initiaux. La Directive européenne sur les batteries 2027 augmente également les obligations d'élimination. Les détaillants compensent ces charges par des économies d'énergie et une réduction des déchets d'étiquettes. Les stations-service allemandes ont déjà démontré que des étiquettes à haute visibilité peuvent résister aux tableaux de prix de carburant en extérieur, élargissant ainsi les cas d'utilisation adressables.[3]Retail Technology Review, "Les étiquettes électroniques de rayon Panasonic améliorent la précision de la tarification dans les stations-service," retailtechnologyreview.com Les épiciers d'Europe du Sud adoptent des mises à niveau progressives, en priorisant les zones de produits frais où les remises dynamiques préviennent le gaspillage.

L'adoption en Amérique du Nord a augmenté après que Walmart a commencé des déploiements dans plusieurs États en 2024. Les salaires élevés génèrent un retour sur investissement clair grâce à l'automatisation des changements d'étiquettes. La culture du commerce de détail est habituée à la signalétique numérique, de sorte que les obstacles à l'acceptation par les clients sont faibles. Les lois sur la confidentialité au niveau des États imposent cependant des règles plus strictes sur les données collectées lors des interactions NFC, obligeant les fournisseurs de plateformes à créer des flux de consentement conformes. Les épiciers canadiens se concentrent sur des modèles bilingues qui basculent instantanément entre l'anglais et le français, illustrant comment la localisation reste une exigence critique. La pénétration continue dans les canaux des magasins à prix unique et des pharmacies est attendue, car les fournisseurs proposent un financement par abonnement qui convertit les dépenses d'investissement en dépenses d'exploitation dans les contrats du marché des étiquettes électroniques de rayon.

Paysage concurrentiel

Le marché est modérément concentré. VusionGroup, SOLUM, E Ink et Panasonic représentent le niveau central des fournisseurs mondiaux, mais les intégrateurs régionaux ajoutent de la fragmentation en proposant des logiciels et un support locaux. VusionGroup a changé de marque depuis SES-imagotag en 2024 pour signaler son pivot du matériel vers les plateformes de données et a conclu un déploiement historique avec une chaîne d'épicerie premium américaine en décembre 2024.[4]VusionGroup, "Changement de marque d'entreprise de SES-imagotag à VusionGroup," vusion.com Les dépôts de brevets révèlent un fort accent sur les circuits de pilotage à faible consommation et les couches de couleur réfléchissantes par des spécialistes de l'affichage tels que Samsung Display et Sony Semiconductor Solutions. Les innovateurs en matière de batteries s'associent aux fournisseurs d'étiquettes pour intégrer des capteurs d'état de santé pouvant être lus sans fil, favorisant la maintenance prédictive.

Les nouveaux entrants ciblent des segments verticaux spécialisés plutôt que le commerce de détail de volume. Par exemple, des start-ups intègrent des analyses de vision, permettant à une seule caméra montée sur rail d'inspecter à la fois les planogrammes et les vides de stock, créant ainsi une valeur incrémentale. Les entreprises établies répondent avec des feuilles de route centrées sur les API, ouvrant les données des étiquettes aux développeurs d'applications tiers. La normalisation des prix des composants en 2024 a érodé une barrière à l'entrée, mais les économies d'échelle dans la logistique mondiale et le service après-vente protègent toujours les acteurs en place. Au cours des années de prévision, la concurrence tournera autour des capacités d'intelligence artificielle et des certifications de durabilité, plutôt que simplement du coût du matériel, façonnant les futures vagues de consolidation sur le marché des étiquettes électroniques de rayon.

Leaders du secteur des étiquettes électroniques de rayon

E Ink Holdings Inc.

Displaydata Ltd

Samsung Electro-Mechanics Co. Ltd

Pricer AB

Panasonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : SOLUM a accéléré ses initiatives d'expansion mondiale, élargissant ses gammes de produits et ses partenariats de distribution pour soutenir la transformation numérique du commerce de détail.

- Janvier 2025 : E Ink a étendu sa collaboration avec MediaTek sur des systèmes sur puce avancés pour liseuses électroniques afin d'augmenter la puissance de traitement et l'efficacité énergétique dans les étiquettes de nouvelle génération.

- Décembre 2024 : VusionGroup et The Fresh Market ont annoncé un déploiement national de Vusion 360 dans les magasins américains, marquant l'un des plus grands projets d'étiquettes électroniques de rayon de la région.

- Décembre 2024 : SES-imagotag a finalisé son changement de marque d'entreprise en VusionGroup, soulignant un virage vers des plateformes de commerce de détail intégrées.

Portée du rapport mondial sur le marché des étiquettes électroniques de rayon

Le rapport sur le marché des étiquettes électroniques de rayon est segmenté par type de produit (étiquettes électroniques de rayon LCD, étiquettes électroniques de rayon à e-Paper segmenté et étiquettes électroniques de rayon à e-Paper graphique complet), technologie de communication (radiofréquence (RF), communication en champ proche (NFC), infrarouge (IR) et communication par lumière visible (VLC)), composant (écrans, batteries, processeurs et émetteurs-récepteurs), type de magasin (hypermarchés, supermarchés, magasins spécialisés, magasins de détail non alimentaires et supérettes), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Étiquettes électroniques de rayon LCD |

| Étiquettes électroniques de rayon à e-Paper segmenté |

| Étiquettes électroniques de rayon à e-Paper graphique complet |

| Radiofréquence (RF) |

| Communication en champ proche (NFC) |

| Infrarouge (IR) |

| Communication par lumière visible (VLC) |

| Écrans |

| Batteries |

| Processeurs |

| Émetteurs-récepteurs |

| Hypermarchés |

| Supermarchés |

| Magasins spécialisés |

| Magasins de détail non alimentaires |

| Supérettes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Benelux | ||

| Pays nordiques | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Oman, Bahreïn) |

| Turquie | ||

| Israël | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Par type de produit | Étiquettes électroniques de rayon LCD | ||

| Étiquettes électroniques de rayon à e-Paper segmenté | |||

| Étiquettes électroniques de rayon à e-Paper graphique complet | |||

| Par technologie de communication | Radiofréquence (RF) | ||

| Communication en champ proche (NFC) | |||

| Infrarouge (IR) | |||

| Communication par lumière visible (VLC) | |||

| Par composant | Écrans | ||

| Batteries | |||

| Processeurs | |||

| Émetteurs-récepteurs | |||

| Par type de magasin | Hypermarchés | ||

| Supermarchés | |||

| Magasins spécialisés | |||

| Magasins de détail non alimentaires | |||

| Supérettes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Benelux | |||

| Pays nordiques | |||

| Russie | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Oman, Bahreïn) | |

| Turquie | |||

| Israël | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des étiquettes électroniques de rayon ?

Le marché est évalué à 1,97 milliard USD en 2025 et devrait atteindre 3,78 milliards USD d'ici 2030.

Quelle technologie domine les déploiements d'étiquettes électroniques de rayon aujourd'hui ?

Les systèmes à radiofréquence détiennent une part de 61 %, bien que la NFC soit le protocole à la croissance la plus rapide avec un CAGR de 16,21 %.

Pourquoi les détaillants passent-ils des étiquettes papier aux étiquettes électroniques ?

Les moteurs comprennent l'alignement des prix omnicanaux, la hausse des coûts de main-d'œuvre, la conformité aux règles du Passeport numérique de produit de l'UE, et la réduction du coût total de possession à mesure que la durée de vie des batteries s'étend à 7 à 10 ans.

Quelle région adopte les étiquettes électroniques de rayon le plus rapidement ?

L'Asie-Pacifique mène à la fois la part actuelle à 32,2 % et la croissance à un CAGR de 15,23 % grâce à des réglementations favorables et à la proximité de la fabrication.

Quelle est la période de retour sur investissement typique pour un projet d'étiquettes électroniques de rayon ?

Le retour sur investissement est en moyenne de 18 à 24 mois pour les grandes enseignes une fois que les économies réalisées sur la main-d'œuvre, l'impression et les erreurs de tarification sont prises en compte.

Quelle fonctionnalité émergente apporte de la valeur au-delà de l'automatisation des prix ?

L'intégration avec l'analyse de démarque inconnue par vision par ordinateur pilotée par l'IA aide à réduire les pertes de stocks et améliore la disponibilité en rayon, renforçant l'argumentaire d'investissement pour les systèmes d'étiquettes électroniques de rayon.

Dernière mise à jour de la page le: