Taille et part de marché des cahiers de laboratoire électroniques (ELN)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

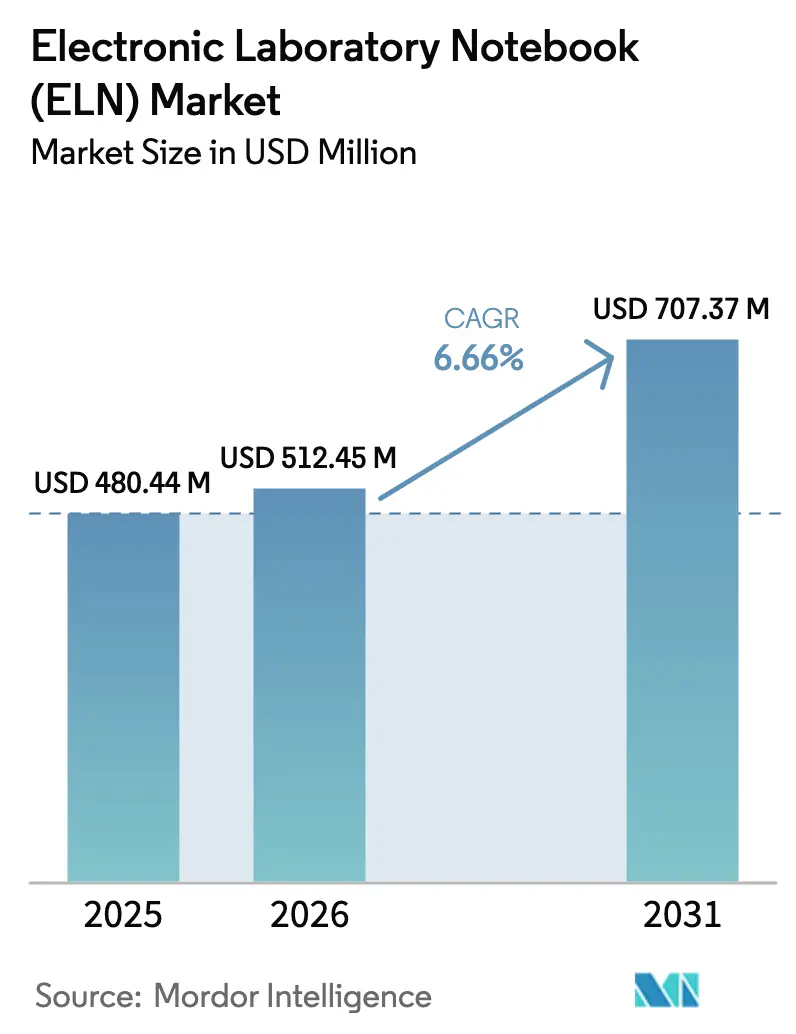

| Taille du Marché (2026) | 512.45 Millions de dollars américains |

| Taille du Marché (2031) | 707.37 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

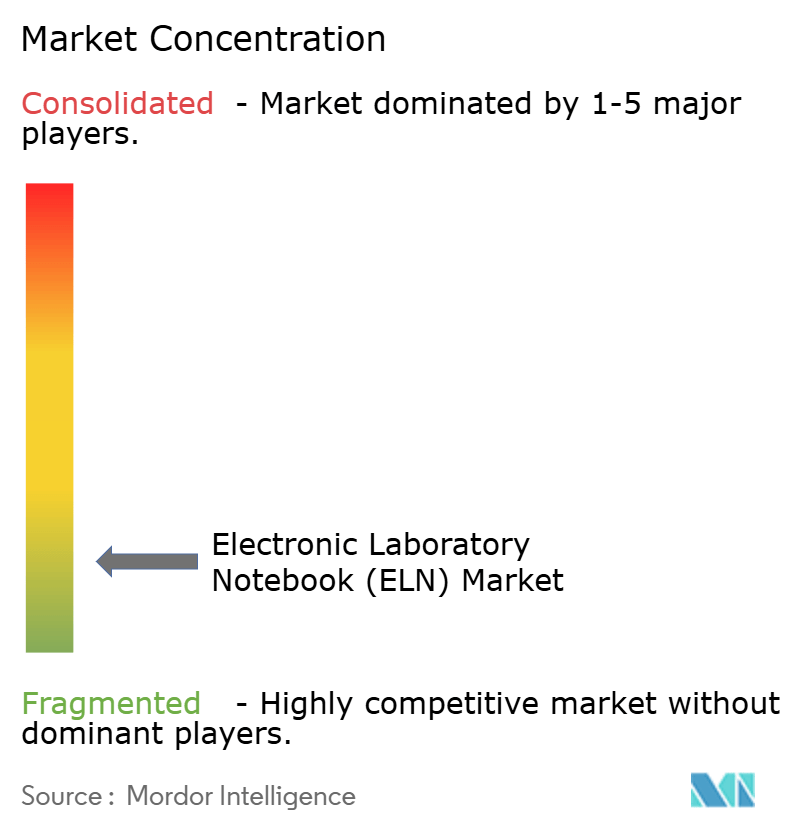

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cahiers de laboratoire électroniques (ELN) par Mordor Intelligence

La taille du marché des cahiers de laboratoire électroniques en 2026 est estimée à 512,45 millions USD, en hausse par rapport à la valeur de 2025 de 480,44 millions USD, avec des projections pour 2031 affichant 707,37 millions USD, croissant à un CAGR de 6,66 % sur la période 2026-2031. La forte dynamique découle de la numérisation continue des laboratoires des sciences de la vie, de la pression réglementaire croissante en faveur de l'intégrité des données, et de l'émergence de fonctionnalités d'intelligence artificielle qui transforment les ELN de simples systèmes d'archivage passifs en assistants de recherche actifs. L'adoption rapide des déploiements basés sur le web est particulièrement frappante dans un secteur autrefois méfiant à l'égard de l'informatique hors site, les plateformes cloud détenant déjà 67,92 % de part de marché en 2024 malgré un contrôle accru des mesures de cybersécurité. Les solutions pluridisciplinaires restent la catégorie de produits dominante avec 55,45 % de part de marché, reflétant le besoin de modèles de données unifiés prenant en charge les fonctions de chimie, de biologie et d'analyse sur une seule plateforme. Les fournisseurs qui associent ces larges capacités à une conformité intégrée à la 21 CFR Partie 11 ont acquis un avantage stratégique, les résultats d'inspection montrant que les violations d'intégrité des données continuent d'augmenter aux États-Unis et en Europe. Du côté de la demande, les organisations de recherche sous contrat (CRO) en Asie-Pacifique se développent rapidement, propulsant le marché des cahiers de laboratoire électroniques vers des territoires à forte croissance où les réglementations harmonisées sont encore en cours d'évolution.

Principaux enseignements du rapport

- Par type de produit, les solutions pluridisciplinaires ont dominé avec 54,93 % de part de revenus en 2025 ; les ELN spécifiques/domaine devraient progresser à un CAGR de 6,92 % jusqu'en 2031.

- Par type de licence, les plateformes propriétaires détenaient 78,15 % de la part de marché des cahiers de laboratoire électroniques en 2025, tandis que les offres open source devraient enregistrer un CAGR de 7,31 % d'ici 2031.

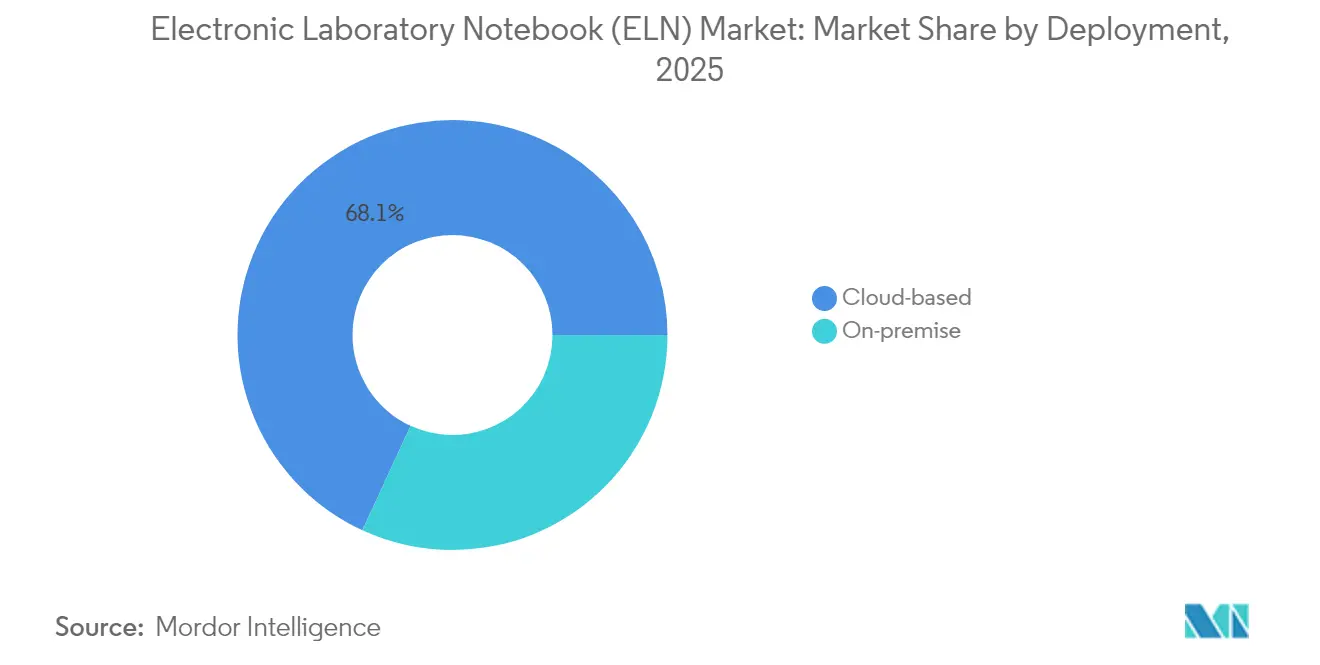

- Par mode de déploiement, les implémentations basées sur le web/cloud ont capturé 68,12 % de part en 2025 et se développent à un CAGR de 7,75 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 46,12 % de la taille du marché des cahiers de laboratoire électroniques en 2025 ; les organisations de recherche sous contrat constituent le segment à la croissance la plus rapide avec un CAGR de 8,25 % jusqu'en 2031.

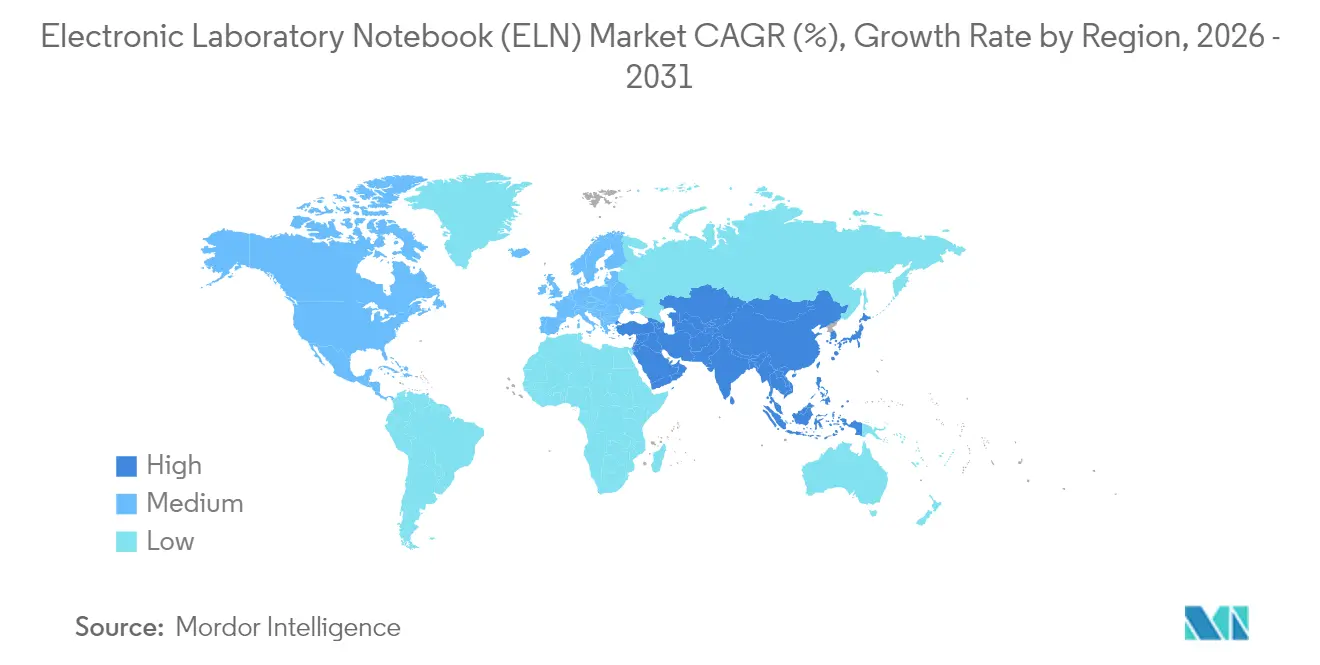

- Par géographie, l'Amérique du Nord commandait 37,65 % de part en 2025, tandis que l'Asie-Pacifique devrait progresser au CAGR le plus élevé de 8,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cahiers de laboratoire électroniques (ELN)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la numérisation de la R&D dans les sciences de la vie | +1.8% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Pression réglementaire pour l'intégrité des données (21 CFR Partie 11) | +1.2% | Amérique du Nord et UE en priorité, extension vers l'APAC | Long terme (≥ 4 ans) |

| Transition vers des écosystèmes de laboratoire natifs du cloud | +1.5% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Essor de l'externalisation des CRO en Asie-Pacifique | +0.9% | Cœur APAC, débordement vers les réseaux mondiaux de CRO | Moyen terme (2-4 ans) |

| ELN prêts pour l'IA permettant l'analyse prédictive | +0.7% | Adoption précoce en Amérique du Nord et en UE, suivi de l'APAC | Long terme (≥ 4 ans) |

| Financement par capital-risque pour les start-ups ELN | +0.4% | Mondial, concentré en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la numérisation de la R&D dans les sciences de la vie

Les laboratoires des sciences de la vie produisent environ 40 exaoctets de données annuellement d'ici 2025, intensifiant le besoin de référentiels structurés et consultables qui associent la recherche exploratoire aux cadres GxP[1]Source : Scispot, "Les données de laboratoire devraient atteindre 40 exaoctets d'ici 2025," scispot.com . Les ELN pluridisciplinaires fonctionnent désormais comme des systèmes d'exploitation de laboratoire qui capturent les flux d'instruments en temps réel, appliquent des métadonnées standardisées et créent les pistes d'audit attendues par les auditeurs. Cet environnement valorise le marché des cahiers de laboratoire électroniques car les modèles d'apprentissage automatique nécessitent des ensembles de données propres et riches en lignage, et l'ELN devient rapidement le principal nœud d'agrégation. Les commanditaires pharmaceutiques accélèrent encore l'adoption en imposant la capture numérique des données dans les contrats d'externalisation, poussant les CRO tardifs dans des cycles de mise en œuvre rapides. Collectivement, ces développements favorisent un effet de réseau dans lequel des communautés d'utilisateurs plus larges génèrent davantage de modèles partagés, de flux de travail de meilleures pratiques et de modèles d'IA pré-entraînés, renforçant la valeur de la plateforme.

Pression réglementaire pour l'intégrité des données (21 CFR Partie 11)

Les régulateurs ont intensifié l'application des règles relatives aux enregistrements électroniques en 2024, les défaillances en matière d'intégrité des données ayant dominé les conclusions des lettres d'avertissement de la FDA adressées aux fabricants pharmaceutiques. Les ELN modernes répondent à ce contrôle grâce à des pistes d'audit immuables, des ensembles d'autorisations granulaires et des protocoles de signature électronique qui reflètent ceux des documents papier validés. Les entreprises qui adoptent des systèmes entièrement conformes réduisent les coûts de remédiation, raccourcissent les délais d'inspection et améliorent la confiance dans les soumissions transfrontalières, alors que l'UE, la Chine et l'Inde convergent vers des exigences similaires. L'avantage concurrentiel revient désormais aux fournisseurs capables de fournir des packages de validation et une documentation continue des correctifs, supprimant une charge considérable des équipes informatiques déjà sollicitées par les tâches de gestion de la qualité.

Transition vers des écosystèmes de laboratoire natifs du cloud

Les déploiements basés sur le web représentent 67,92 % des installations et continuent d'augmenter à mesure que les entreprises pharmaceutiques s'associent à des fournisseurs hyperscale — Pfizer avec AWS et UCB avec Microsoft Azure — pour moderniser leur infrastructure de R&D. Les ELN cloud offrent un calcul élastique, des analyses natives et une collaboration transparente pour les équipes de projet distribuées à l'échelle mondiale, des fonctionnalités qui ont été déterminantes lors des restrictions de déplacement liées à la pandémie. Le succès de ces projets démontre que le chiffrement, les architectures d'identité à confiance zéro et la surveillance continue de la sécurité peuvent réduire les risques tout en offrant une agilité opérationnelle. Les organisations négocient désormais des dispositions de sortie robustes pour préserver la portabilité des données, signalant une compréhension mature de la gouvernance du cloud plutôt qu'une résistance pure et simple.

Essor de l'externalisation des CRO en Asie-Pacifique

Les revenus des CRO en Asie-Pacifique ont fortement augmenté après que des entreprises chinoises telles que Wuxi AppTec ont intégré le top 10 mondial, consolidant les laboratoires régionaux comme partenaires privilégiés pour la recherche en phase précoce rentable. La gestion de projets multi-commanditaires exige des ELN qui garantissent la séparation des données clients, l'accès basé sur les rôles et des formats de rapport harmonisés. À mesure que les régulateurs en Chine, à Singapour et en Corée du Sud s'alignent plus étroitement sur les directives ICH et US-FDA, la demande de plateformes certifiées augmente, faisant du marché des cahiers de laboratoire électroniques un facilitateur essentiel de l'expansion soutenue de l'externalisation.

Analyse de l'impact des freins*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de sécurité des données | -1.1% | Mondial, particulièrement prononcé dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Complexité de l'intégration des LIMS/ERP existants | -0.8% | Marchés matures d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Manque de talents en informatique de laboratoire | -0.6% | Mondial, aigu dans le bioprocédé spécialisé | Long terme (≥ 4 ans) |

| Plafonnement de l'adoption des ELN dans le milieu académique après la COVID | -0.3% | Établissements académiques d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de sécurité des données

Des violations très médiatisées au sein d'organisations de développement et de fabrication sous contrat (CDMO) ont suscité des craintes quant à la fuite de propriété intellectuelle et à l'exposition des données des patients. Les décideurs retardent souvent les migrations vers le cloud, craignant des amendes réglementaires et des préjudices réputationnels qui pourraient dépasser les gains d'efficacité. Les contre-mesures efficaces — authentification multifacteur, détection d'anomalies basée sur le comportement et tests de pénétration continus — ajoutent des coûts et de la complexité, en particulier pour les entreprises de taille intermédiaire disposant d'effectifs limités en sécurité de l'information. Par conséquent, certains acheteurs maintiennent les flux de travail critiques sur site, réduisant la tranche totale adressable du marché des cahiers de laboratoire électroniques à court terme.

Complexité de l'intégration des LIMS/ERP existants

De nombreux laboratoires exploitent des systèmes vieux de 15 ans, personnalisés via des scripts ad hoc et des modèles de données propriétaires, rendant l'échange bidirectionnel avec les ELN modernes non trivial. Les retards de projet, les erreurs de mappage des données et le besoin de middleware coûteux réduisent le retour sur investissement des efforts de modernisation. Bien que la consolidation des fournisseurs promette des solutions à pile unique, les parcs hétérogènes persisteront tout au long de cette décennie, maintenant une couche de friction qui tempère une croissance par ailleurs robuste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions pluridisciplinaires stimulent la consolidation du marché

Les offres pluridisciplinaires ont capturé 54,93 % des revenus de 2025, illustrant comment les entreprises préfèrent une interface unique couvrant la synthèse chimique, la biologie moléculaire et les flux de travail analytiques. Le CAGR de 6,41 % du segment signale une convergence continue à mesure que les organisations démantèlent les cahiers papier et les applications spécialisées autonomes. Parce que les modèles d'apprentissage automatique tirent davantage d'informations des ensembles de données mixtes, les plateformes à large spectre améliorent les performances algorithmiques, renforçant la préférence des acheteurs et élargissant encore cette part du marché des cahiers de laboratoire électroniques. Les laboratoires académiques reflètent la tendance ; des études utilisateurs impliquant 384 étudiants ont cité la lisibilité, la collaboration en temps réel et la recherche structurée comme des avantages décisifs par rapport aux journaux manuscrits. Sur l'horizon de prévision, davantage de fonctionnalités spécifiques au domaine — widgets d'analyse spectrale, tableaux de bord de culture cellulaire — seront probablement intégrées dans ces systèmes généraux plutôt que de rester dans des outils de niche, accélérant la consolidation.

Les ELN spécialisés restent pertinents dans des secteurs verticaux profonds tels que l'optimisation de la chimie de synthèse ou l'ingénierie des souches microbiennes, où les vocabulaires de domaine et les opérations unitaires sont très idiosyncrasiques. Les fournisseurs répondant à ces niches pratiquent des prix premium justifiés par des calculateurs intégrés, des équilibreurs stœchiométriques et des bibliothèques de modèles adaptées aux clauses réglementaires spécifiques au domaine. Néanmoins, les exigences d'intégration orientent souvent les grandes entreprises vers des déploiements mixtes : une colonne vertébrale pluridisciplinaire centrale augmentée de plug-ins intégrant des fonctions spécialisées. Ce modèle d'adoption hybride élargit l'écosystème pour les interfaces de programmation d'applications, soutenant les fournisseurs d'instrumentation qui souhaitent transmettre des données directement dans des entrées ELN structurées.

Par type de licence : la domination propriétaire face au défi open source

Les plateformes propriétaires ont contribué à 78,15 % des ventes mondiales en 2025, une domination enracinée dans des artefacts de validation groupés, des engagements de support 24h/24 et 7j/7, et une vélocité agressive de la feuille de route produit. Les acheteurs d'entreprise apprécient la réduction de la charge de conformité lorsque les fournisseurs fournissent une documentation prête à l'emploi de qualification d'installation (IQ) et de qualification opérationnelle (OQ). Pourtant, le secteur des cahiers de laboratoire électroniques assiste à un pivot clair : les alternatives open source devraient croître à un CAGR de 7,31 %, alimentées par les universités et les PME désireuses d'éviter la dépendance aux fournisseurs et les frais de licence élevés. Les projets communautaires offrent désormais des architectures modulaires, des déploiements conteneurisés et de vastes écosystèmes de plugins qui réduisent les écarts de fonctionnalités historiques.

Les modèles hybrides prennent de l'ampleur. Les organisations intègrent une base ELN open core et superposent des extensions propriétaires pour l'analyse, l'intégration de codes-barres ou les signatures électroniques. Cette approche préserve la personnalisabilité tout en garantissant que les points de contrôle réglementaires restent intacts. Au fil du temps, à mesure que les contributeurs open source formalisent les processus de gestion de la qualité et s'associent à des consultants en conformité, la barrière de confiance s'érodera, favorisant une concurrence saine qui bénéficie aux utilisateurs finaux grâce à des cycles d'innovation plus rapides et à une discipline tarifaire.

Par mode de déploiement : la transformation cloud s'accélère malgré les préoccupations de sécurité

Les installations hébergées sur le web ou dans le cloud représentent 68,12 % des déploiements actuels et affichent le CAGR le plus rapide de 7,75 %, soulignant le changement de paradigme dans la façon dont les données de recherche sont stockées et analysées. La taille du marché des cahiers de laboratoire électroniques pour les implémentations cloud devrait atteindre 498,6 millions USD d'ici 2031, soit presque le double des équivalents sur site. Les moteurs incluent les mises à jour automatiques de version, l'accessibilité pour les équipes mondiales et les analyses intégrées qui traitent les sorties de dosage non structurées sans saturer l'infrastructure locale. Les laboratoires à haut débit exploitent des clusters de calcul élastiques pour exécuter des simulations parallèles de dynamique moléculaire, stockant de manière transparente la provenance dans l'entrée ELN.

Les solutions sur site restent pertinentes dans la fabrication de produits biologiques hautement réglementée et dans les laboratoires gouvernementaux contraints par des statuts de souveraineté des données. Ici, les clouds privés ou les modèles hybrides émergent comme des architectures de compromis, conservant le contrôle physique sur les centres de données tout en exploitant des couches d'interface utilisateur basées sur navigateur pour la facilité d'utilisation. Les fournisseurs investissent donc dans la flexibilité de déploiement, offrant des SaaS à locataire unique, des appliances virtuelles sur site et des options de cloud privé géré sous une base de code unifiée, permettant aux clients de migrer à mesure que les appétits pour le risque évoluent.

Par utilisateur final : la croissance des CRO dépasse l'adoption pharmaceutique traditionnelle

Les entreprises pharmaceutiques et biotechnologiques restent le groupe de clients de base, représentant 46,12 % des revenus de 2025 ; néanmoins, les organisations de recherche sous contrat enregistrent un CAGR de 8,25 %, dépassant la croissance des commanditaires à mesure que l'externalisation pénètre des étapes supplémentaires du flux de travail. La part de marché des cahiers de laboratoire électroniques détenue par les CRO devrait s'élargir à mesure que les grandes entreprises pharmaceutiques externalisent tout, de la chimie d'optimisation des leads à la toxicologie préclinique. La multilocation, les autorisations granulaires et le clonage sécurisé des espaces de travail deviennent des attributs ELN essentiels, garantissant la confidentialité des commanditaires tout en permettant aux chimistes des CRO de réutiliser les méthodologies entre les projets.

Les instituts académiques et de recherche forment un segment stable mais ont plafonné après les pics de l'ère pandémique. Les contraintes de financement et les priorités d'infrastructure concurrentes retardent souvent les mises à niveau. À l'inverse, les secteurs de l'alimentation et des boissons et de la pétrochimie connaissent une adoption progressive à mesure que les régulateurs renforcent la documentation des processus pour la conformité en matière de sécurité et d'environnement, générant des ventes croisées qui protègent les fournisseurs contre la cyclicité des dépenses de développement de médicaments.

Analyse géographique

L'Amérique du Nord reste le contributeur unique le plus important, capturant 37,65 % des revenus mondiaux en 2025 grâce à la concentration intensive de biotechnologies à Boston-Cambridge, dans la région de la baie de San Francisco et dans le couloir Raleigh-Durham. Les fréquentes inspections de la FDA obligent les entreprises à adopter des plateformes entièrement validées tôt, une pratique qui continue de propulser les cycles d'approvisionnement même si la saturation des grandes entreprises pharmaceutiques augmente. Les investissements dans les extensions d'intelligence artificielle approfondissent encore la base installée ; par exemple, les leaders biopharmaceutiques américains pilotent des modèles génératifs intégrés aux ELN pour rationaliser la rédaction de protocoles et la révision de l'assurance qualité.

L'Europe constitue la deuxième région la plus importante, soutenue par l'expertise chimique de l'Allemagne, l'orientation génomique du Royaume-Uni et le financement soutenu d'Horizon Europe pour les collaborations transfrontalières. Les débats sur la souveraineté des données induits par le Brexit ont conduit certains laboratoires britanniques à réévaluer les contrats avec les fournisseurs ; cependant, la plupart ont choisi de maintenir leurs fournisseurs cloud existants après avoir vérifié l'adéquation au regard du RGPD britannique. La conformité à l'Annexe 11 de l'UE est parallèle aux exigences de la FDA, permettant aux entreprises multinationales de déployer des modèles ELN mondiaux avec une personnalisation régionale minimale. En conséquence, la taille du marché des cahiers de laboratoire électroniques en Europe devrait dépasser 184,1 millions USD d'ici 2031.

L'Asie-Pacifique affiche le CAGR le plus rapide de 8,71 %, alimenté par la montée en puissance des dépôts IND en Chine et les ambitions de fabrication de produits biologiques de l'Inde. Les géants régionaux des CRO investissent massivement dans des plateformes ELN évolutives pour satisfaire à la fois les régulateurs locaux et les clients occidentaux exigeant un accès synchronisé aux données. Les initiatives gouvernementales — la Stratégie nationale d'IA de Singapour, l'initiative Bio-Digital de la Corée — offrent des subventions qui subventionnent les conversions de laboratoires numériques, élargissant le bassin d'acheteurs adressables. Les start-ups dans les niches de thérapie cellulaire et de biologie synthétique amplifient encore la demande, car ces modèles commerciaux dépendent d'une documentation méticuleuse de la chaîne d'identité, mieux gérée via des ELN modernes.

Paysage concurrentiel

Le marché des cahiers de laboratoire électroniques est modérément fragmenté mais affiche une dynamique de consolidation claire à mesure que les grands éditeurs de logiciels industriels assimilent des spécialistes de niche. L'acquisition de Dotmatics par Siemens pour 5,1 milliards USD [2]Source : Siemens AG, "Siemens finalise l'acquisition de Dotmatics," siemens.com en avril 2025 a élargi son portefeuille de jumeaux numériques et ouvert un marché adressable total dans les sciences de la vie de 11 milliards USD. La direction projette 100 millions USD de synergies annuelles à moyen terme grâce à la vente croisée dans les comptes MindSphere et Teamcenter existants. Une logique similaire sous-tend l'acquisition de ChemAxon par Certara en 2024, apportant une profondeur en chémoinformatique et complétant la suite de développement de médicaments guidé par les modèles de Certara.

Les innovateurs soutenus par le capital-risque façonnent également la dynamique concurrentielle. Le modèle freemium de Benchling a attiré plus de 200 000 scientifiques de paillasse, donnant à l'entreprise une précieuse télémétrie d'expérience utilisateur qui guide l'évolution du produit. Les partenariats avec Merck sur la bioanalyse des vaccins et avec Moderna sur la recherche pilotée par l'IA cimentent le positionnement de Benchling à l'intersection de la biologie et de la science des données. Pendant ce temps, Sapio Sciences se différencie par des interfaces conversationnelles ; son assistant ELaiN crée des extraits Python, libérant les bioinformaticiens des tâches de codage répétitives et démontrant des gains de productivité tangibles grâce à l'IA.

Le prix, cependant, n'est plus le principal champ de bataille. Les acheteurs évaluent l'interopérabilité des données, les bibliothèques de pilotes d'instruments et la rapidité avec laquelle les fournisseurs émettent des correctifs répondant aux menaces de cybersécurité en évolution. L'ouverture de l'écosystème — reflétée dans les API RESTful et les connecteurs préconstruits vers les spectromètres de masse, les systèmes de chromatographie et les outils de visualisation des données — fait souvent pencher les décisions d'appel d'offres. Par conséquent, même les acteurs dominants doivent maintenir un rythme de feuille de route agressif ou risquer d'être supplantés par des entrants plus agiles à mesure que la parité des fonctionnalités se comprime.

Leaders du secteur des cahiers de laboratoire électroniques (ELN)

Thermo Fisher Scientific Inc.

LabWare

Bruker

Benchling

LabVantage Solutions Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Siemens AG a finalisé son acquisition de Dotmatics pour 5,1 milliards USD, intégrant des logiciels scientifiques alimentés par l'IA dans son portefeuille Xcelerator

- Avril 2025 : Semaphore Solutions a obtenu de nouveaux capitaux de Cypress Ridge pour développer Labbit, une plateforme de flux de travail pilotée par BPMN et de base de données graphique pour les laboratoires réglementés

- Janvier 2025 : Leica Biosystems et Indica Labs ont annoncé un investissement conjoint pour développer une suite de pathologie numérique activée par l'IA couvrant la découverte de biomarqueurs jusqu'au diagnostic de routine

Portée du rapport mondial sur le marché des cahiers de laboratoire électroniques (ELN)

Selon la portée du rapport, un cahier de laboratoire électronique ou ELN est un outil logiciel qui, dans sa forme la plus basique, reproduit une interface, semblable au papier dans un cahier de laboratoire papier. La mise en œuvre de l'ELN permet une gestion efficace de grandes quantités de données depuis un endroit distant. Le marché des cahiers de laboratoire électroniques (ELN) est segmenté par produit, mode de livraison, licence, utilisation finale et géographie. Sur la base du produit, le marché est segmenté en pluridisciplinaire et spécifique. Sur la base du mode de livraison, le marché est segmenté en sur site et hébergé sur le web/basé sur le cloud. Sur la base de la licence, le marché est segmenté en propriétaire et open source. Sur la base de l'utilisation finale, le marché est segmenté en industrie pharmaceutique et biopharmaceutique, laboratoire de recherche en sciences de la vie, et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché des cahiers de laboratoire électroniques dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| ELN pluridisciplinaire |

| ELN spécifique/domaine |

| Propriétaire |

| Open source |

| Basé sur le web/cloud |

| Sur site |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche sous contrat (CRO) |

| Instituts académiques et de recherche |

| Secteur de l'alimentation et des boissons |

| Secteur pétrochimique, pétrolier et gazier |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | ELN pluridisciplinaire | |

| ELN spécifique/domaine | ||

| Par type de licence | Propriétaire | |

| Open source | ||

| Par mode de déploiement | Basé sur le web/cloud | |

| Sur site | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de recherche sous contrat (CRO) | ||

| Instituts académiques et de recherche | ||

| Secteur de l'alimentation et des boissons | ||

| Secteur pétrochimique, pétrolier et gazier | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des cahiers de laboratoire électroniques ?

Le marché des cahiers de laboratoire électroniques est évalué à 512,45 millions USD en 2026 et devrait atteindre 707,37 millions USD d'ici 2031.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les déploiements basés sur le web ou le cloud détiennent 68,12 % de part aujourd'hui et se développent à un CAGR de 7,75 %, reflétant un confort accru avec la gestion sécurisée des données hors site.

Pourquoi les CRO adoptent-ils les ELN plus rapidement que les commanditaires pharmaceutiques ?

Les CRO doivent gérer plusieurs projets clients sous des règles strictes de ségrégation des données, rendant les ELN évolutifs et multilocataires essentiels ; ce besoin génère un CAGR de 8,25 % pour le segment.

Quel rôle joue l'IA dans les ELN modernes ?

L'IA transforme les ELN de simples journaux passifs en assistants actifs en rédigeant des protocoles, en analysant les anomalies et en générant des extraits de code, réduisant ainsi les délais des cycles d'expérimentation et les taux d'erreur.

Quelle est l'importance de la conformité réglementaire dans la sélection d'un ELN ?

Extrêmement importante ; les plateformes qui fournissent des fonctionnalités prêtes à l'emploi conformes à la 21 CFR Partie 11 et à l'Annexe 11 de l'UE raccourcissent les délais de validation et atténuent les conclusions d'inspection coûteuses.

Dernière mise à jour de la page le: