Marktgröße und Marktanteil für elektronische Labornotizbücher (ELN)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 512.45 Millionen US-Dollar |

| Marktgröße (2031) | 707.37 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

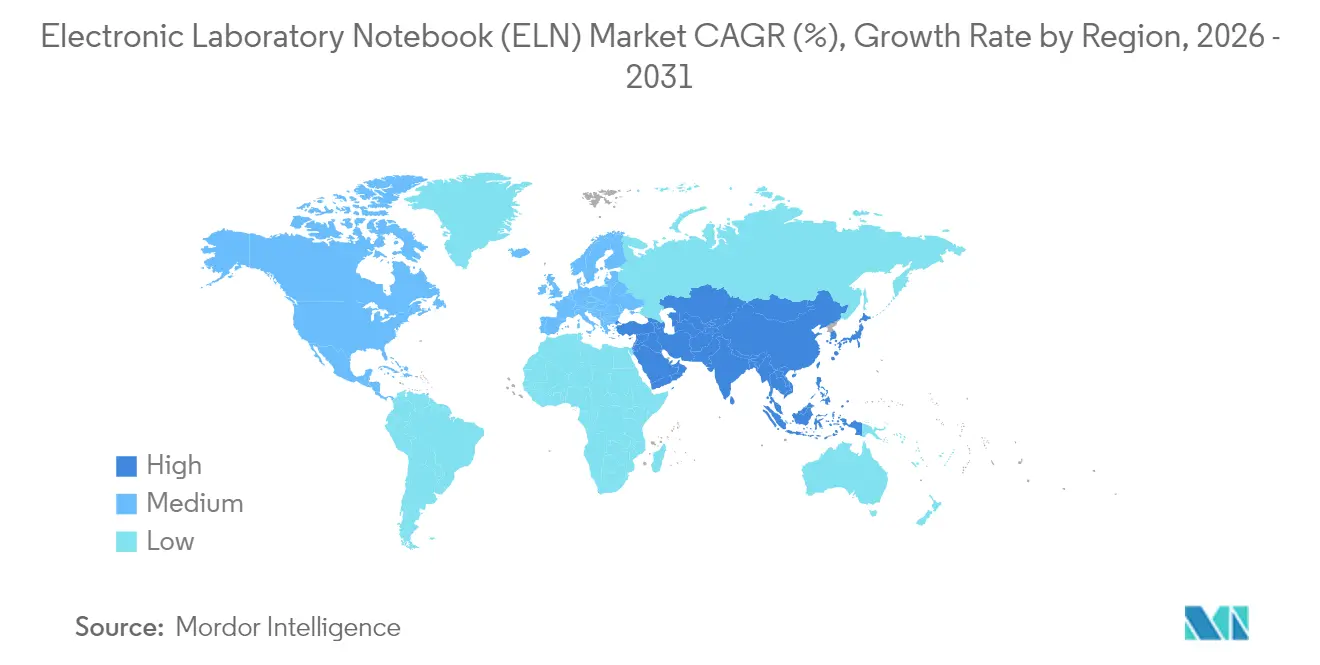

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

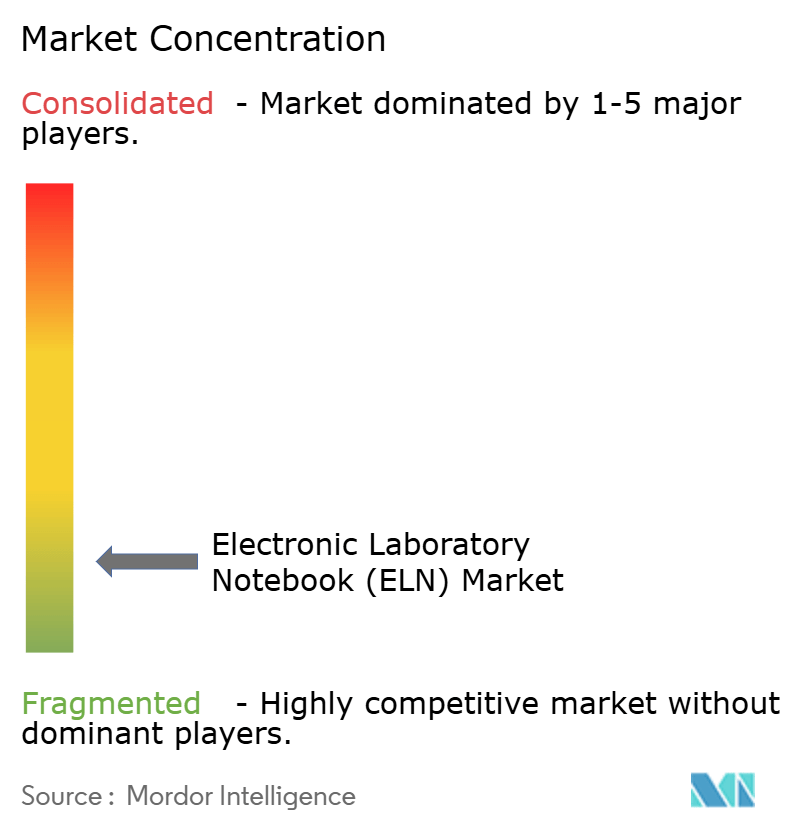

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische Labornotizbücher (ELN) von Mordor Intelligence

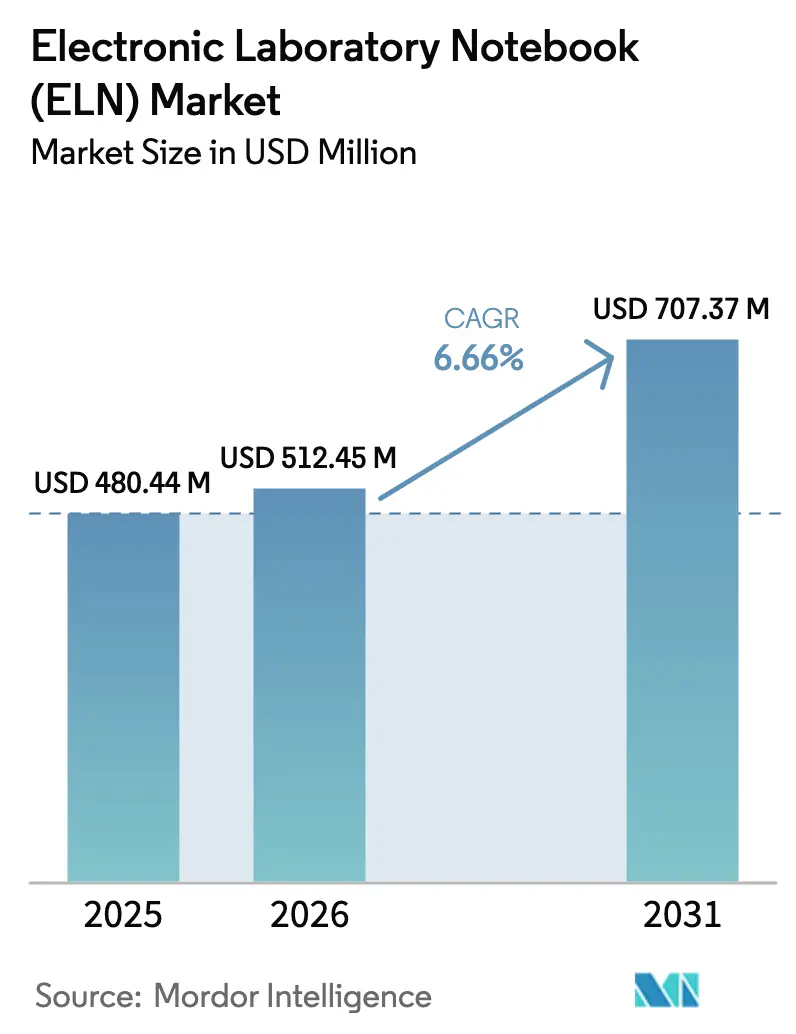

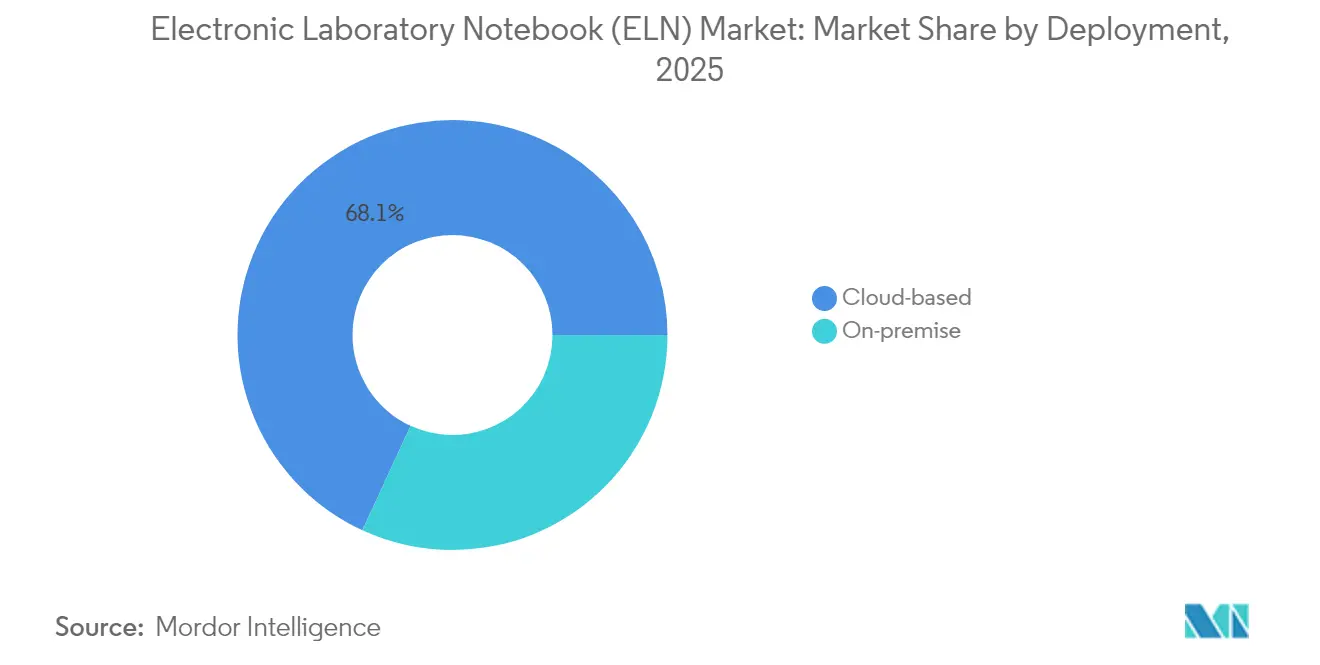

Die Marktgröße für elektronische Labornotizbücher wird im Jahr 2026 auf USD 512,45 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 480,44 Millionen, mit Projektionen für 2031 von USD 707,37 Millionen, was einem Wachstum von 6,66 % CAGR über den Zeitraum 2026–2031 entspricht. Die starke Dynamik resultiert aus der fortschreitenden Digitalisierung in Life-Sciences-Laboratorien, dem wachsenden regulatorischen Druck zur Datenintegrität sowie dem Aufkommen von Funktionen der künstlichen Intelligenz, die ELNs von passiven Aufzeichnungssystemen in aktive Forschungsassistenten verwandeln. Die rasche Akzeptanz webbasierter Bereitstellungen ist besonders auffällig in einem Sektor, der einst gegenüber der Datenverarbeitung außerhalb der eigenen Räumlichkeiten zurückhaltend war; Cloud-Plattformen hielten 2024 bereits einen Anteil von 67,92 %, trotz verstärkter Prüfung der Cybersicherheitsmaßnahmen. Fachübergreifende Lösungen bleiben mit einem Anteil von 55,45 % die dominierende Produktkategorie, was den Bedarf an einheitlichen Datenmodellen widerspiegelt, die Chemie, Biologie und analytische Funktionen auf einer einzigen Plattform unterstützen. Anbieter, die diese umfassenden Fähigkeiten mit integrierter Konformität gemäß 21 CFR Part 11 verbinden, haben einen strategischen Vorteil erlangt, da Inspektionsbefunde zeigen, dass Verstöße gegen die Datenintegrität in den Vereinigten Staaten und Europa weiter zunehmen. Auf der Nachfrageseite skalieren Auftragsforschungsorganisationen (CROs) im asiatisch-pazifischen Raum rasch und treiben den Markt für elektronische Labornotizbücher in Richtung wachstumsstarker Regionen, in denen harmonisierte Vorschriften noch in der Entwicklung sind.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten fachübergreifende Lösungen im Jahr 2025 mit einem Umsatzanteil von 54,93 %; spezifische/domänenspezifische ELNs werden voraussichtlich bis 2031 mit einer CAGR von 6,92 % wachsen.

- Nach Lizenztyp hielten proprietäre Plattformen im Jahr 2025 einen dominanten Anteil von 78,15 % am Markt für elektronische Labornotizbücher, während Open-Source-Angebote bis 2031 eine CAGR von 7,31 % verzeichnen sollen.

- Nach Bereitstellungsmodus erfassten web-/cloudbasierte Implementierungen im Jahr 2025 einen Anteil von 68,12 % und expandieren mit einer CAGR von 7,75 % bis 2031.

- Nach Endnutzer entfielen auf Pharma- und Biotechnologieunternehmen im Jahr 2025 46,12 % der Marktgröße für elektronische Labornotizbücher; Auftragsforschungsorganisationen sind das am schnellsten wachsende Segment mit einer CAGR von 8,25 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 37,65 %, während der asiatisch-pazifische Raum mit der höchsten CAGR von 8,71 % bis 2031 wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektronische Labornotizbücher (ELN)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Digitalisierung in der Life-Sciences-Forschung und -Entwicklung | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Datenintegrität (21 CFR Part 11) | +1.2% | Nordamerika und EU primär, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu cloudnativen Laborökosystemen | +1.5% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Boom der Auftragsvergabe an CROs im asiatisch-pazifischen Raum | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf globale CRO-Netzwerke | Mittelfristig (2–4 Jahre) |

| KI-fähige ELNs zur Ermöglichung prädiktiver Analytik | +0.7% | Frühe Einführung in Nordamerika und der EU, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierung für ELN-Start-ups | +0.4% | Global, konzentriert in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Digitalisierung in der Life-Sciences-Forschung und -Entwicklung

Life-Sciences-Laboratorien produzieren bis 2025 jährlich rund 40 Exabyte an Daten, was den Bedarf an strukturierten, durchsuchbaren Repositorien verstärkt, die explorative Forschung mit GxP-Rahmenwerken verbinden[1]Quelle: Scispot, "Labordaten sollen bis 2025 40 Exabyte erreichen," scispot.com . Fachübergreifende ELNs fungieren nun als Labor-Betriebssysteme, die Gerätefeeds in Echtzeit erfassen, standardisierte Metadaten durchsetzen und die von Prüfern erwarteten Prüfpfade erstellen. Dieses Umfeld wertet den Markt für elektronische Labornotizbücher auf, da maschinelle Lernmodelle saubere, abstammungsreiche Datensätze erfordern und das ELN rasch zum wichtigsten Aggregationsknoten wird. Pharmazeutische Auftraggeber beschleunigen die Einführung zusätzlich, indem sie in Outsourcing-Verträgen die digitale Datenerfassung vorschreiben und spät einführende CROs in schnelle Implementierungszyklen drängen. Insgesamt fördern diese Entwicklungen einen Netzwerkeffekt, bei dem breitere Nutzergemeinschaften mehr gemeinsame Vorlagen, Best-Practice-Workflows und vortrainierte KI-Modelle generieren, was den Plattformwert stärkt.

Regulatorischer Druck zur Datenintegrität (21 CFR Part 11)

Die Regulierungsbehörden verschärften 2024 die Durchsetzung elektronischer Aufzeichnungen, da Mängel bei der Datenintegrität die Befunde in FDA-Warnbriefen an pharmazeutische Hersteller anführten. Moderne ELNs begegnen dieser Prüfung durch unveränderliche Prüfpfade, granulare Berechtigungssätze und elektronische Signaturprotokolle, die denen validierter Papierunterlagen entsprechen. Unternehmen, die vollständig konforme Systeme einführen, senken die Sanierungskosten, verkürzen die Inspektionszeiträume und verbessern das Vertrauen in grenzüberschreitende Einreichungen, da die EU, China und Indien ähnliche Anforderungen angleichen. Wettbewerbsvorteile entstehen nun für Anbieter, die Validierungspakete und laufende Patch-Dokumentation liefern können, was IT-Gruppen, die bereits durch Qualitätsmanagementaufgaben stark beansprucht werden, erheblich entlastet.

Verlagerung hin zu cloudnativen Laborökosystemen

Webbasierte Bereitstellungen machen 67,92 % der Installationen aus und steigen weiter, da Pharmaunternehmen mit Hyperscale-Anbietern zusammenarbeiten – Pfizer mit AWS und UCB mit Microsoft Azure –, um die Forschungs- und Entwicklungsinfrastruktur zu modernisieren. Cloud-ELNs bieten elastisches Computing, native Analytik und nahtlose Zusammenarbeit für global verteilte Projektteams – Funktionen, die während der pandemiebedingten Reisebeschränkungen entscheidend waren. Der Erfolg dieser Projekte zeigt, dass Verschlüsselung, Zero-Trust-Identitätsarchitekturen und kontinuierliches Sicherheitsmonitoring das Risiko reduzieren und gleichzeitig operative Agilität liefern können. Organisationen verhandeln nun robuste Ausstiegsklauseln zur Wahrung der Datenportabilität, was auf ein reifes Verständnis von Cloud-Governance hindeutet und nicht auf grundsätzliche Ablehnung.

Boom der Auftragsvergabe an CROs im asiatisch-pazifischen Raum

Die CRO-Umsätze im asiatisch-pazifischen Raum stiegen stark an, nachdem chinesische Unternehmen wie Wuxi AppTec in die globale Top-10-Liga eingetreten waren und regionale Laboratorien als bevorzugte Partner für kosteneffektive Frühphasenforschung etablierten. Die Bearbeitung von Multi-Sponsor-Projekten erfordert ELNs, die Kundendatentrennung, rollenbasierte Zugriffskontrolle und harmonisierte Berichtsformate gewährleisten. Da die Regulierungsbehörden in China, Singapur und Südkorea die ICH- und US-FDA-Leitlinien stärker angleichen, wächst die Nachfrage nach zertifizierten Plattformen, was den Markt für elektronische Labornotizbücher zu einem entscheidenden Enabler der nachhaltigen Outsourcing-Expansion macht.

Analyse der Hemmfaktorwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datensicherheitsbedenken | -1.1% | Global, besonders ausgeprägt in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Komplexität der Integration von Legacy-LIMS/ERP | -0.8% | Reife Märkte in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der Laborinformatik | -0.6% | Global, akut in der spezialisierten Bioprozesstechnik | Langfristig (≥ 4 Jahre) |

| Stagnation der ELN-Einführung in der Wissenschaft nach COVID | -0.3% | Akademische Einrichtungen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datensicherheitsbedenken

Aufsehenerregende Sicherheitsverletzungen bei Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs) haben Befürchtungen hinsichtlich des Abflusses von geistigem Eigentum und der Offenlegung von Patientendaten geweckt. Entscheidungsträger verzögern häufig Cloud-Migrationen aus Angst vor regulatorischen Bußgeldern und Reputationsschäden, die die Effizienzgewinne bei weitem übersteigen könnten. Wirksame Gegenmaßnahmen – Multi-Faktor-Authentifizierung, verhaltensbasierte Anomalieerkennung und kontinuierliche Penetrationstests – erhöhen Kosten und Komplexität, insbesondere für mittelgroße Unternehmen mit begrenztem Informationssicherheitspersonal. Infolgedessen behalten einige Käufer unternehmenskritische Workflows vor Ort bei, was den gesamten adressierbaren Anteil des Marktes für elektronische Labornotizbücher kurzfristig schmälert.

Komplexität der Integration von Legacy-LIMS/ERP

Viele Laboratorien betreiben 15 Jahre alte Systeme, die durch Ad-hoc-Skripte und proprietäre Datenmodelle angepasst wurden, was den bidirektionalen Austausch mit modernen ELNs nicht trivial macht. Projektverzögerungen, Datenzuordnungsfehler und der Bedarf an kostspieligem Middleware reduzieren den ROI von Modernisierungsmaßnahmen. Obwohl die Konsolidierung von Anbietern Single-Stack-Lösungen verspricht, werden heterogene Systemlandschaften in diesem Jahrzehnt bestehen bleiben und eine Reibungsschicht aufrechterhalten, die das ansonsten robuste Wachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fachübergreifende Lösungen treiben die Marktkonsolidierung voran

Fachübergreifende Angebote erfassten 54,93 % des Umsatzes im Jahr 2025 und verdeutlichen, wie Unternehmen eine einzige Oberfläche bevorzugen, die chemische Synthese, Molekularbiologie und analytische Workflows umfasst. Die CAGR des Segments von 6,41 % signalisiert eine anhaltende Konvergenz, da Organisationen Papiernotizbücher und eigenständige Spezialanwendungen abschaffen. Da maschinelle Lernmodelle aus gemischten Datensätzen mehr Erkenntnisse gewinnen, verbessern Breitspektrum-Plattformen die algorithmische Leistung, stärken die Käuferpräferenz und vergrößern diesen Anteil am Markt für elektronische Labornotizbücher weiter. Akademische Labore spiegeln den Trend wider; Nutzerstudien mit 384 Studierenden nannten Lesbarkeit, Echtzeit-Zusammenarbeit und strukturierte Suche als entscheidende Vorteile gegenüber handgeschriebenen Protokollen. Im Prognosezeitraum werden voraussichtlich mehr domänenspezifische Funktionen – Spektralanalyse-Widgets, Zellkultur-Dashboards – in diese Dachsysteme integriert, anstatt in Nischenwerkzeugen zu verbleiben, was die Konsolidierung beschleunigt.

Spezialisierte ELNs behalten ihre Relevanz in tiefen Vertikalen wie der Optimierung der Synthesechemie oder dem Microbial-Strain-Engineering, wo Domänenvokabulare und Einheitenoperationen hochgradig idiosynkratisch sind. Anbieter, die diese Nischen bedienen, erzielen Premiumpreise, die durch integrierte Rechner, stöchiometrische Ausgleicher und auf feldspezifische regulatorische Klauseln abgestimmte Vorlagenbibliotheken gerechtfertigt sind. Dennoch lenken Integrationsanforderungen große Unternehmen häufig zu gemischten Bereitstellungen: ein zentrales fachübergreifendes Grundgerüst, ergänzt durch Plug-ins, die Spezialfunktionen einbetten. Dieses hybride Einführungsmuster vergrößert das Ökosystem für Anwendungsprogrammierschnittstellen und unterstützt Instrumentierungsanbieter, die Daten direkt in strukturierte ELN-Einträge übertragen möchten.

Nach Lizenztyp: Proprietäre Dominanz sieht sich der Open-Source-Herausforderung gegenüber

Proprietäre Plattformen trugen 2025 78,15 % des globalen Umsatzes bei – eine Dominanz, die auf gebündelten Validierungsartefakten, 24/7-Support-Verpflichtungen und aggressiver Produktroadmap-Geschwindigkeit beruht. Unternehmenskäufer schätzen den reduzierten Compliance-Aufwand, wenn Anbieter fertige Installationsqualifizierungs- (IQ) und Betriebsqualifizierungsdokumentation (OQ) liefern. Dennoch erlebt die Branche für elektronische Labornotizbücher eine deutliche Wende: Open-Source-Alternativen sollen mit einer CAGR von 7,31 % wachsen, angetrieben von Universitäten und KMUs, die Anbieterabhängigkeit und hohe Lizenzgebühren vermeiden möchten. Community-Projekte liefern nun modulare Architekturen, containerisierte Bereitstellungen und umfangreiche Plugin-Ökosysteme, die historische Funktionslücken schließen.

Hybridmodelle gewinnen an Dynamik. Organisationen integrieren eine Open-Core-ELN-Grundlage und schichten proprietäre Erweiterungen für Analytik, Barcode-Integration oder elektronische Signaturen darüber. Dieser Ansatz bewahrt die Anpassbarkeit und stellt gleichzeitig sicher, dass regulatorische Kontrollpunkte intakt bleiben. Mit der Zeit, wenn Open-Source-Mitwirkende Qualitätsmanagementsysteme formalisieren und mit Compliance-Beratungsunternehmen zusammenarbeiten, wird die Vertrauensbarriere erodieren und einen gesunden Wettbewerb fördern, der Endnutzern durch schnellere Innovationszyklen und Preisdisziplin zugute kommt.

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich trotz Sicherheitsbedenken

Web- oder cloudgehostete Installationen machen 68,12 % der aktuellen Bereitstellungen aus und weisen die schnellste CAGR von 7,75 % auf, was den Paradigmenwechsel in der Art und Weise unterstreicht, wie Forschungsdaten gespeichert und analysiert werden. Die Marktgröße für elektronische Labornotizbücher bei Cloud-Implementierungen wird bis 2031 voraussichtlich USD 498,6 Millionen erreichen, was fast dem Doppelten der Vor-Ort-Äquivalente entspricht. Treiber sind automatische Versionsaktualisierungen, globale Teamzugänglichkeit und eingebettete Analytik, die unstrukturierte Assay-Ausgaben verarbeitet, ohne die lokale Infrastruktur zu belasten. Hochdurchsatz-Laboratorien nutzen elastische Rechencluster für parallele Molekulardynamiksimulationen und speichern die Herkunft nahtlos im ELN-Eintrag.

Vor-Ort-Lösungen behalten ihre Relevanz in der stark regulierten Biologika-Herstellung und in Regierungslaboren, die durch Datensouveränitätsgesetze eingeschränkt sind. Hier entstehen private Clouds oder Hybridmodelle als Kompromissarchitekturen, die die physische Kontrolle über Rechenzentren bewahren und gleichzeitig browserbasierte Benutzeroberflächen für einfache Bedienung nutzen. Anbieter investieren daher in Bereitstellungsflexibilität und bieten Single-Tenant-SaaS, virtuelle Vor-Ort-Appliances und verwaltete Private-Cloud-Optionen unter einer einheitlichen Codebasis an, sodass Kunden migrieren können, wenn sich ihre Risikobereitschaft entwickelt.

Nach Endnutzer: CRO-Wachstum übertrifft die traditionelle Pharmaeinführung

Pharma- und Biotechnologieunternehmen bleiben die Kernkundengruppe und machen 46,12 % des Umsatzes im Jahr 2025 aus; dennoch verzeichnen Auftragsforschungsorganisationen eine CAGR von 8,25 % und übertreffen das Wachstum der Auftraggeber, da das Outsourcing weitere Workflow-Stufen durchdringt. Der Marktanteil für elektronische Labornotizbücher, den CROs halten, wird voraussichtlich zunehmen, da große Pharmaunternehmen alles von der Lead-Optimierungschemie bis zur präklinischen Toxikologie auslagern. Mandantenfähigkeit, granulare Berechtigungen und sicheres Workspace-Klonen werden zu wesentlichen ELN-Attributen, die die Vertraulichkeit der Auftraggeber gewährleisten und CRO-Chemikern gleichzeitig ermöglichen, Methoden projektübergreifend wiederzuverwenden.

Akademische und Forschungsinstitute bilden ein stabiles Segment, haben jedoch nach den pandemiebedingten Höchstständen eine Stagnation erfahren. Finanzierungsengpässe und konkurrierende Infrastrukturprioritäten verzögern häufig Upgrades. Umgekehrt verzeichnen die Lebensmittel- und Getränke- sowie die petrochemische Branche einen schrittweisen Anstieg, da Regulierungsbehörden die Prozessdokumentation für Sicherheits- und Umweltkonformität verschärfen, was Crossover-Verkäufe antreibt, die Anbieter gegen Zyklen in den Ausgaben für die Arzneimittelentwicklung absichern.

Geografische Analyse

Nordamerika bleibt der größte Einzelbeitragszahler und erfasste 2025 37,65 % des globalen Umsatzes dank intensiver Biotech-Cluster in Boston–Cambridge, der San Francisco Bay Area und dem Raleigh-Durham-Korridor. Häufige FDA-Inspektionen verpflichten Unternehmen zur frühzeitigen Einführung vollständig validierter Plattformen – eine Praxis, die Beschaffungszyklen weiter antreibt, auch wenn die Sättigung bei Top-Tier-Pharma zunimmt. Investitionen in Erweiterungen der künstlichen Intelligenz vertiefen die installierte Basis weiter; so erproben US-amerikanische Biopharma-Marktführer beispielsweise in ELNs eingebettete generative Modelle zur Rationalisierung der Protokollerstellung und der Qualitätssicherungsprüfung.

Europa ist die zweitgrößte Region, unterstützt durch die chemische Expertise Deutschlands, den Genomik-Fokus des Vereinigten Königreichs und die anhaltende Horizon-Europe-Finanzierung für grenzüberschreitende Kooperationen. Brexit-bedingte Datensouveränitätsdebatten veranlassten einige britische Labore zur Neubewertung von Anbieterverträgen; die meisten entschieden sich jedoch dafür, bestehende Cloud-Anbieter beizubehalten, nachdem sie die Angemessenheit gemäß UK-DSGVO überprüft hatten. Die EU-Anhang-11-Konformität entspricht den FDA-Anforderungen, sodass multinationale Unternehmen globale ELN-Vorlagen mit minimaler regionaler Anpassung einführen können. Infolgedessen wird die Marktgröße für elektronische Labornotizbücher in Europa bis 2031 voraussichtlich USD 184,1 Millionen übersteigen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,71 %, angetrieben durch Chinas Anstieg bei IND-Einreichungen und Indiens Ambitionen in der Biologika-Herstellung. Regionale CRO-Giganten investieren aggressiv in skalierbare ELN-Plattformen, um sowohl lokale Regulierungsbehörden als auch westliche Kunden zu befriedigen, die synchronisierten Datenzugriff fordern. Regierungsinitiativen – Singapurs Nationale KI-Strategie, Koreas Bio-Digital-Initiative – bieten Zuschüsse, die digitale Laborumstellungen subventionieren und den adressierbaren Käuferpool erweitern. Start-ups in den Bereichen Zelltherapie und synthetische Biologie verstärken die Nachfrage zusätzlich, da diese Geschäftsmodelle auf einer sorgfältigen Identitätskettendokumentation beruhen, die am besten über moderne ELNs verwaltet wird.

Wettbewerbslandschaft

Der Markt für elektronische Labornotizbücher ist mäßig fragmentiert, zeigt jedoch eine klare Konsolidierungsdynamik, da Industriesoftware-Konzerne Boutique-Spezialisten assimilieren. Siemens' Übernahme von Dotmatics für USD 5,1 Milliarden [2]Quelle: Siemens AG, "Siemens schließt Übernahme von Dotmatics ab," siemens.com im April 2025 erweiterte das Digital-Twin-Portfolio und erschloss einen adressierbaren Gesamtmarkt für Life Sciences von USD 11 Milliarden. Das Management prognostiziert mittelfristige jährliche Synergien von USD 100 Millionen durch Cross-Selling in bestehende MindSphere- und Teamcenter-Konten. Eine ähnliche Logik liegt Certaras Kauf von ChemAxon im Jahr 2024 zugrunde, der Chemieinformatik-Tiefe bietet und Certaras modellgestützte Arzneimittelentwicklungs-Suite abrundet.

Venture-finanzierte Innovatoren prägen ebenfalls die Wettbewerbsdynamik. Benchlings Freemium-Modell zog mehr als 200.000 Laborwissenschaftler an und verschaffte dem Unternehmen wertvolle Nutzererfahrungs-Telemetrie, die die Produktentwicklung leitet. Partnerschaften mit Merck bei der Bioanalyse von Impfstoffen und mit Moderna bei KI-gesteuerter Forschung festigen Benchlings Positionierung an der Schnittstelle von Biologie und Datenwissenschaft. Unterdessen differenziert sich Sapio Sciences durch konversationelle Schnittstellen; sein ELaiN-Assistent erstellt Python-Snippets, befreit Bioinformatiker von Boilerplate-Codierungsaufgaben und demonstriert greifbare KI-Produktivitätsgewinne.

Der Preis ist jedoch nicht mehr das primäre Schlachtfeld. Käufer bewerten Dateninteroperabilität, Instrumententreiber-Bibliotheken und die Geschwindigkeit, mit der Anbieter Patches zur Behebung sich entwickelnder Cybersicherheitsbedrohungen herausgeben. Ökosystem-Offenheit – widergespiegelt in RESTful-APIs und vorgefertigten Konnektoren zu Massenspektrometern, Chromatographiesystemen und Datenvisualisierungstools – gibt häufig den Ausschlag bei Ausschreibungsentscheidungen. Folglich müssen selbst dominante Akteure ein aggressives Roadmap-Tempo aufrechterhalten oder riskieren, durch agilere Neueinsteiger verdrängt zu werden, da die Funktionsparität schrumpft.

Marktführer für elektronische Labornotizbücher (ELN)

Thermo Fisher Scientific Inc.

LabWare

Bruker

Benchling

LabVantage Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Siemens AG schloss die Übernahme von Dotmatics für USD 5,1 Milliarden ab und integrierte KI-gestützte wissenschaftliche Software in sein Xcelerator-Portfolio

- April 2025: Semaphore Solutions sicherte sich frisches Kapital von Cypress Ridge, um Labbit zu erweitern, eine BPMN-gesteuerte Workflow- und Graphdatenbank-Plattform für regulierte Labore

- Januar 2025: Leica Biosystems und Indica Labs kündigten eine gemeinsame Investition zur Entwicklung einer KI-gestützten digitalen Pathologie-Suite an, die von der Biomarker-Entdeckung bis zur Routinediagnostik reicht

Berichtsumfang des globalen Marktes für elektronische Labornotizbücher (ELN)

Gemäß dem Berichtsumfang ist ein elektronisches Labornotizbuch (ELN) ein Softwarewerkzeug, das in seiner grundlegendsten Form eine Oberfläche repliziert, ähnlich wie Papier in einem Papierlabornotizbuch. Die Implementierung von ELN ermöglicht ein effektives Management großer Datenmengen von einem entfernten Standort aus. Der Markt für elektronische Labornotizbücher (ELN) ist nach Produkt, Liefermodus, Lizenz, Endverwendung und Geografie segmentiert. Basierend auf dem Produkt ist der Markt in fachübergreifend und spezifisch segmentiert. Basierend auf dem Liefermodus ist der Markt in vor Ort und webgehostet/cloudbasiert segmentiert. Basierend auf der Lizenz ist der Markt in proprietär und offen segmentiert. Basierend auf der Endverwendung ist der Markt in die pharmazeutische und biopharmazeutische Industrie, Life-Sciences-Forschungslaboratorien und sonstige segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für elektronische Labornotizbücher in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Fachübergreifendes ELN |

| Spezifisches/domänenspezifisches ELN |

| Proprietär |

| Open-Source |

| Web-/cloudbasiert |

| Vor Ort |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Akademische und Forschungsinstitute |

| Lebensmittel- und Getränkeindustrie |

| Petrochemische Industrie, Öl- und Gasindustrie |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Fachübergreifendes ELN | |

| Spezifisches/domänenspezifisches ELN | ||

| Nach Lizenztyp | Proprietär | |

| Open-Source | ||

| Nach Bereitstellungsmodus | Web-/cloudbasiert | |

| Vor Ort | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen (CROs) | ||

| Akademische und Forschungsinstitute | ||

| Lebensmittel- und Getränkeindustrie | ||

| Petrochemische Industrie, Öl- und Gasindustrie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektronische Labornotizbücher?

Der Markt für elektronische Labornotizbücher wird im Jahr 2026 auf USD 512,45 Millionen geschätzt und soll bis 2031 auf USD 707,37 Millionen ansteigen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Web- oder cloudbasierte Bereitstellungen halten heute einen Anteil von 68,12 % und expandieren mit einer CAGR von 7,75 %, was den gestiegenen Komfort mit sicherem, externem Datenmanagement widerspiegelt.

Warum führen CROs ELNs schneller ein als pharmazeutische Auftraggeber?

CROs müssen mehrere Kundenprojekte unter strengen Datentrennnungsregeln verwalten, was skalierbare, mandantenfähige ELNs unverzichtbar macht; dieser Bedarf treibt eine CAGR von 8,25 % für das Segment.

Welche Rolle spielt KI in modernen ELNs?

KI verwandelt ELNs von passiven Protokollen in aktive Assistenten, indem sie Protokolle entwirft, Anomalien analysiert und Code-Snippets generiert, wodurch Experimentierzykluszeiten und Fehlerquoten reduziert werden.

Wie wichtig ist die regulatorische Konformität bei der ELN-Auswahl?

Äußerst wichtig; Plattformen, die sofort einsatzbereite Funktionen gemäß 21 CFR Part 11 und EU-Anhang 11 bieten, verkürzen Validierungszeiträume und mindern kostspielige Inspektionsbefunde.

Seite zuletzt aktualisiert am: