Taille et part du marché des limiteurs de courant de défaut

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.21 Milliards de dollars |

| Taille du Marché (2031) | 8.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des limiteurs de courant de défaut par Mordor Intelligence

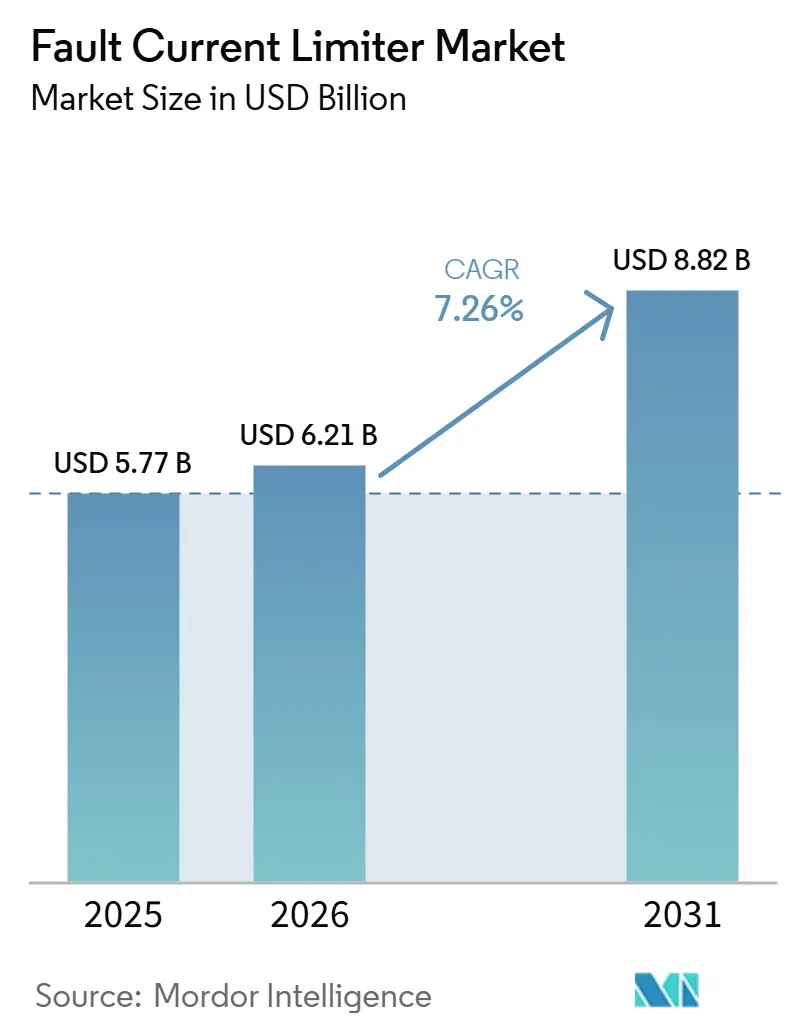

La taille du marché des limiteurs de courant de défaut était évaluée à 5,77 milliards USD en 2025 et devrait croître de 6,21 milliards USD en 2026 pour atteindre 8,82 milliards USD d'ici 2031, à un CAGR de 7,26 % durant la période de prévision (2026-2031). Les services publics considèrent désormais la gestion du courant de défaut comme essentielle pour l'interconnexion des énergies renouvelables et la disponibilité des centres de données, ce qui génère une demande soutenue pour les équipements associés. La baisse du coût du fil supraconducteur à haute température (HTS) de deuxième génération en dessous de 50 USD par kA-m a favorisé l'adoption plus large des dispositifs supraconducteurs, tandis que les conceptions à semi-conducteurs en carbure de silicium répondent aux exigences de temps de réponse inférieurs à la milliseconde des corridors de moyenne tension. Les grandes initiatives de modernisation du réseau en Chine et au Japon sécurisent des commandes à long délai, tandis que les réformes réglementaires dans des régions telles que la Californie, l'Allemagne et la Nouvelle-Galles du Sud permettent une récupération des coûts plus rapide, réduisant la tendance historique des services publics à différer les investissements. La concurrence entre fournisseurs se concentre désormais sur la performance du fil, l'efficacité cryogénique et la vitesse de commutation des semi-conducteurs, indiquant une évolution vers un marché axé sur la technologie plutôt que dominé par les prix des produits de base.

Points clés du rapport

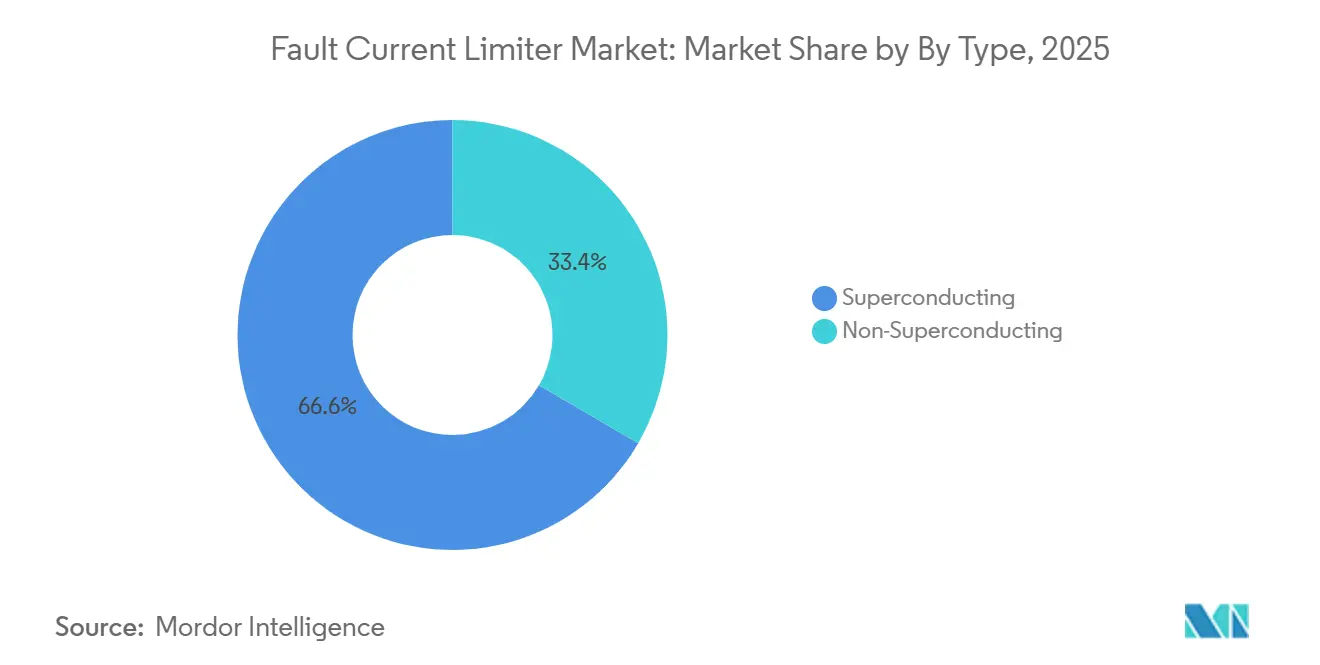

- Par type, les dispositifs supraconducteurs ont dominé avec 66,6 % de la part de marché des limiteurs de courant de défaut en 2025, tandis que les conceptions à semi-conducteurs devraient se développer à un CAGR de 7,6 % jusqu'en 2031.

- Par niveau de tension, les installations haute tension (>36 kV) ont représenté 72,8 % de la taille du marché des limiteurs de courant de défaut en 2025, tandis que les unités de moyenne tension (1-36 kV) devraient progresser à un CAGR de 9,1 % jusqu'en 2031.

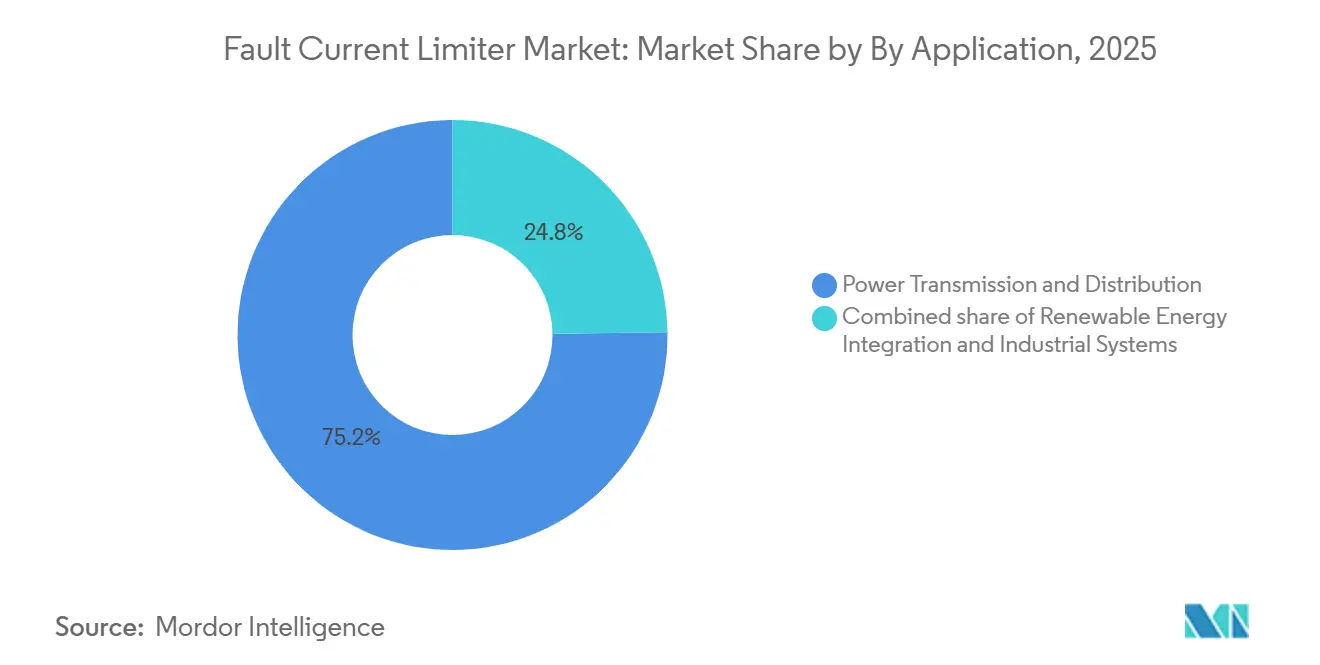

- Par application, le transport et la distribution ont représenté 75,2 % de la taille du marché des limiteurs de courant de défaut en 2025, et l'intégration des énergies renouvelables devrait croître à un CAGR de 12,4 % jusqu'en 2031.

- Par utilisateur final, les services publics ont détenu 37,4 % des dépenses en 2025, tandis que les infrastructures de transport devraient progresser à un CAGR de 10,2 % jusqu'en 2031.

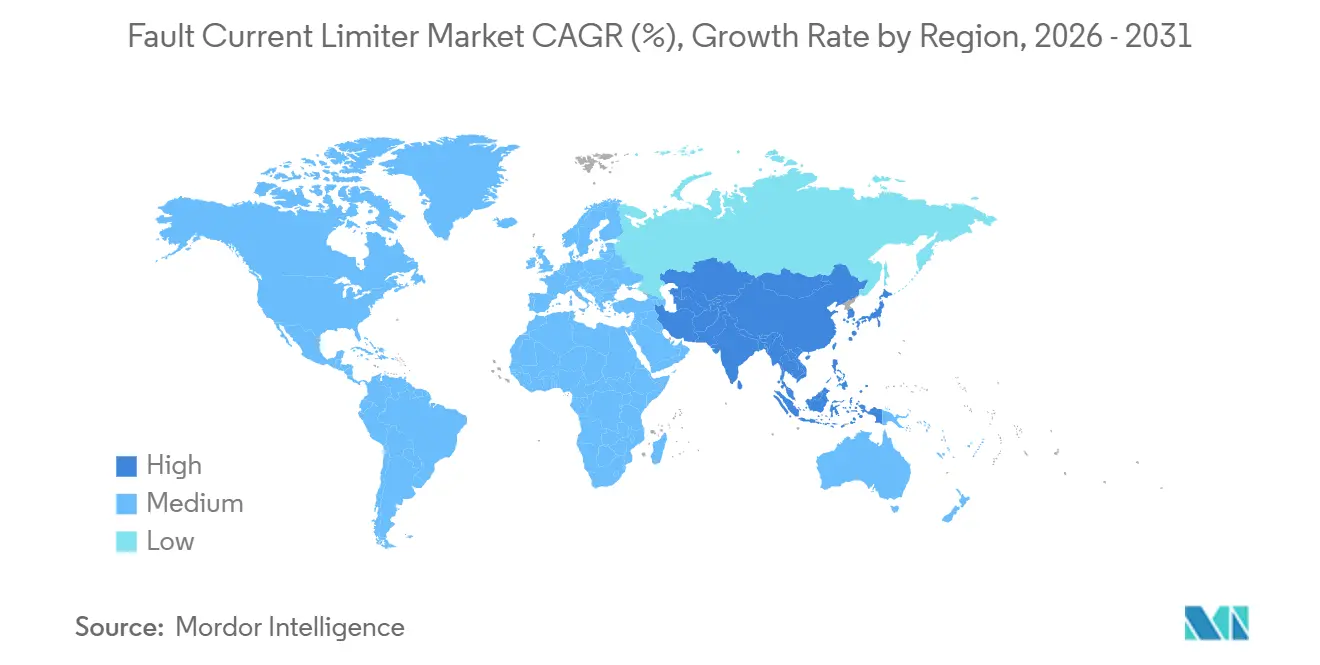

- Par géographie, l'Asie-Pacifique a capté 44,3 % des revenus en 2025 et devrait afficher le CAGR régional le plus élevé à 7,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des limiteurs de courant de défaut

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats d'expansion rapide de la capacité du réseau (après 2025) | +1.80% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Augmentation des incidents de courant de défaut liés aux énergies renouvelables | +1.50% | Mondial, avec une concentration dans les zones éoliennes offshore d'Europe et les corridors solaires de Chine | Court terme (≤ 2 ans) |

| Vieillissement des infrastructures de transport et distribution dans les économies de l'OCDE | +1.20% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Réglementations obligatoires sur la sécurité contre les arcs électriques dans les centres de données | +0.90% | Amérique du Nord et Europe, adoption précoce à Singapour et en Australie | Moyen terme (2-4 ans) |

| Commercialisation du fil HTS REBCO en dessous du coût de 50 USD par kA-m | +1.00% | Mondial, avec une fabrication concentrée aux États-Unis, au Japon et en Allemagne | Moyen terme (2-4 ans) |

| Adoption du MVDC pour les câbles d'exportation des parcs éoliens offshore | +0.80% | Europe (mer du Nord, mer Baltique), Asie-Pacifique (détroit de Taïwan, mer Jaune) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats d'Expansion Rapide de la Capacité du Réseau Stimulent les Achats à Court Terme

Les régulateurs en Chine, en Inde et dans le Conseil de Coopération du Golfe ont imposé une expansion de 15 % à 25 % de la capacité de transport d'ici 2028. Cependant, de nombreux postes de transformation dans ces régions fonctionnent déjà au-delà de leurs valeurs nominales d'interruption d'origine. La State Grid Corporation of China a inclus les limiteurs de courant de défaut dans son code d'achat 2025 pour tous les nouveaux postes de transformation en zone renouvelable de 220 kV. Cette mesure garantit un flux de commandes régulier tout en réduisant les dépenses d'investissement pour la mise à niveau des disjoncteurs jusqu'à 60 %. En juillet 2025, un événement réseau en République tchèque a provoqué une montée des courants à 63 kA sur des équipements nominaux à 50 kA, incitant les services publics d'Europe centrale à accélérer leurs calendriers d'achat. En installant des limiteurs de courant de défaut, les remplacements de disjoncteurs peuvent être différés de 8 à 12 ans, lissant les dépenses d'investissement et réduisant les pressions réglementaires.

Les Incidents de Courant de Défaut liés aux Énergies Renouvelables Modifient la Philosophie de Protection

Les onduleurs agrégés délivrent des courants de défaut soutenus, limités par les semi-conducteurs, qui compliquent la coordination des relais. Le projet VSC-HVDC à trois terminaux de Nan'ao a montré une réduction de courant de 53 % en 7 ms grâce à un limiteur supraconducteur de 160 kV.(1)IEEE Power & Energy Society, "Resistive SFCL Performance in Nan'ao VSC-HVDC," ieee.org La directive VDE FNN allemande, publiée en octobre 2025, impose l'inclusion de dispositifs de limitation d'impédance dans les grandes installations photovoltaïques et de stockage par batteries. Les gestionnaires de réseau, en particulier ceux dont la pénétration des énergies renouvelables dépasse 50 %, privilégient la limitation des défauts par rapport à l'élimination des défauts comme mesure principale pour prévenir les creux de tension significatifs.

Le Vieillissement des Infrastructures de Transport et Distribution dans les Économies de l'OCDE Crée une Demande de Modernisation

Les disjoncteurs installés en Amérique du Nord et en Europe entre 1970 et 1995 ont été conçus pour gérer des courants de défaut de 25 à 40 kA, mais rencontrent désormais des niveaux dépassant 50 kA. L'IS-limiter d'ABB, testé par les réseaux britanniques, peut interrompre les courants de défaut en moins de 1 milliseconde à des niveaux allant jusqu'à 210 kA, prolongeant ainsi la durée de vie opérationnelle des appareillages de commutation de 15 à 20 ans. Les réglementations de résilience 2024 de l'Union européenne classent les limiteurs de courant de défaut comme des renforcements, permettant des calendriers d'amortissement accélérés et réduisant la période de remboursement à 7 ans pour les services publics à tarification incitative.

La Commercialisation du Fil HTS REBCO Ouvre la Voie aux Projets à l'Échelle des Services Publics

En 2024, les prix du fil HTS sont tombés en dessous de 50 USD par kA-m, rendant les limiteurs supraconducteurs économiquement viables pour les applications dépassant 100 MVA. American Superconductor a déclaré un chiffre d'affaires pour l'exercice 2024 de 222 millions USD, dont environ 10 % attribués au fil de qualité limiteur. Les procédés par laser tiré et MOCVD ont multiplié par cinq la capacité de production entre 2020 et 2025, permettant aux services publics de passer des commandes de lots de plusieurs kilomètres avec des délais fiables.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts d'exploitation cryogéniques élevés pour les limiteurs de courant de défaut supraconducteurs à l'échelle des services publics | -0.70% | Mondial, avec un impact plus élevé dans les régions manquant d'infrastructure d'azote liquide (Moyen-Orient, Afrique, Amérique du Sud) | Moyen terme (2-4 ans) |

| Absence de protocoles d'essais de type IEC/IEEE au-dessus de 63 kA | -0.50% | Mondial, avec une concentration en Asie-Pacifique et en Europe où des projets dépassant 63 kA sont planifiés | Court terme (≤ 2 ans) |

| Risque d'approvisionnement lié à la concentration de l'offre de ruban supraconducteur à haute température | -0.40% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Europe dépendant des fournisseurs américains et japonais | Moyen terme (2-4 ans) |

| Culture de report des dépenses d'investissement des services publics face aux pressions sur la base tarifaire | -0.60% | Amérique du Nord et Europe, où le retard réglementaire décourage les investissements préventifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts d'Exploitation Cryogéniques Élevés des SFCL à l'Échelle des Services Publics Limitent l'Adoption dans les Marchés Émergents

Le maintien d'une température de 77 K entraîne un coût annuel de 20 000 à 30 000 USD par dispositif. Dans les régions sans logistique d'azote liquide établie, les coûts d'approvisionnement peuvent être 2 à 3 fois plus élevés, prolongeant la période de remboursement à plus de 15 ans. Le projet pilote 22,9 kV de Korea Electric Power a enregistré une consommation électrique moyenne du cryorefroidisseur de 8 kW, entraînant un coût annuel d'environ 7 000 USD sur la base des tarifs locaux d'électricité, soulignant la sensibilité des charges d'exploitation. Les cryorefroidisseurs à cycle fermé et les matériaux fonctionnant au-dessus de 90 K sont actuellement en phase pilote et ne devraient pas être commercialisés avant 2028.

La culture de report des dépenses d'investissement des services publics face aux pressions sur la base tarifaire retarde l'adoption de la technologie

Les services publics en Amérique du Nord et en Europe retardent fréquemment les nouveaux déploiements jusqu'à ce que les organismes de normalisation publient des protocoles détaillés d'essais de type. Selon le Département de l'Énergie des États-Unis, les laboratoires actuels sont incapables de réaliser des tests combinant plus de 63 kA et plus de 245 kV au sein d'une même installation, ce qui prolonge les délais d'approbation. Sous la pression d'éviter toute perception de dépenses excessives, les décideurs optent souvent pour des renforcements progressifs, limitant l'adoption à court terme de limiteurs avancés malgré leurs avantages techniques démontrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type : Les Dispositifs Supraconducteurs Dominent Toujours mais la Croissance des Semi-Conducteurs s'Accélère

Les unités supraconductrices ont représenté 66,6 % de la part de marché des limiteurs de courant de défaut en 2025, portées par leur capacité à réduire les courants de 50 % à 70 % en 2 à 5 millisecondes tout en occupant 40 % moins d'espace par rapport aux réacteurs. En revanche, les conceptions à semi-conducteurs devraient croître à un CAGR de 7,6 % jusqu'en 2031, soutenues par des commutateurs en carbure de silicium qui interrompent les courants en moins de 200 microsecondes et éliminent le besoin de maintenance cryogénique. La taille du marché des limiteurs de courant de défaut pour les dispositifs supraconducteurs devrait progresser parallèlement à la baisse des coûts du fil REBCO, mais leur part diminuera à mesure que les acheteurs des centres de données, du ferroviaire et du MVDC privilégient l'électronique sans maintenance.(2)Nexans, "Rail-Specific SFCL Deployment on Belfort-Delle," nexans.com

Les limiteurs à semi-conducteurs s'appuient sur les chaînes d'approvisionnement des onduleurs de traction, permettant à des entreprises comme ABB, Eaton et Schneider Electric de proposer des solutions de protection intégrées. Les hybrides inductifs-résistifs continuent de servir un créneau de modernisation, notamment dans les cas où les services publics privilégient la simplicité à la vitesse de réponse. Une tendance à la convergence technologique est évidente, avec des fournisseurs développant des empilements hybrides supraconducteurs-semi-conducteurs pour gérer des charges dépassant 100 kA, là où aucune topologie unique n'est adéquate. À mesure que les services publics exigent de plus en plus des actifs modulaires et surveillés numériquement, la flexibilité de la plateforme devient un facteur plus déterminant que la seule performance physique.

Par Niveau de Tension : Les Solutions de Moyenne Tension Gagnent en Dynamisme dans les Réseaux Distribués

Les systèmes haute tension (supérieurs à 36 kV) ont représenté 72,8 % des revenus en 2025. Cependant, la demande en moyenne tension croît à un taux de croissance annuel composé (CAGR) de 9,1 %, portée par des facteurs tels que les installations solaires en toiture, les systèmes de stockage par batteries et les chargeurs de véhicules électriques (VE) de 400 kW et plus, qui augmentent les niveaux de défaut de distribution au-delà des limites des disjoncteurs. Le segment de moyenne tension du marché des limiteurs de courant de défaut devrait presque doubler de taille d'ici 2031, réduisant l'écart de valeur avec les systèmes haute tension. Par exemple, le limiteur de courant de défaut supraconducteur (SFCL) modulaire 22,9 kV de LS Electric réduit l'encombrement de 70 % par rapport aux réacteurs traditionnels à noyau d'air et peut être intégré dans des coffrets de montage sur socle existants.

L'adoption des systèmes haute tension reste tributaire de tests normalisés. Jusqu'à ce que la Commission Électrotechnique Internationale (CEI) étende les protocoles de test au-delà de 63 kA, la croissance de ce segment devrait rester modérée. De plus, les câbles d'exportation offshore éoliens en courant continu de moyenne tension (MVDC) fonctionnant à ±30-80 kV remettent en question les classifications traditionnelles, nécessitant des capacités d'absorption d'énergie haute tension dans un cadre de moyenne tension. Les fournisseurs capables de décliner une conception unique sur des plages de tension de 12 kV à 220 kV avec des commandes normalisées sont bien positionnés pour capter une part de marché significative.

Par Application : L'Intégration des Énergies Renouvelables Dépasse la Croissance Traditionnelle du Transport et de la Distribution

En 2025, le segment du transport et de la distribution a représenté 75,2 % des revenus, porté par la vague de modernisation dans les postes de transformation existants. Pendant ce temps, les installations d'énergies renouvelables connaissent un taux de croissance annuel composé (CAGR) de 12,4 %, les codes de réseau imposant aux ressources basées sur onduleurs de rester opérationnelles pendant les défauts. La réglementation VDE FNN allemande intègre les limiteurs dans les futurs projets photovoltaïques (PV) et de stockage d'énergie, garantissant des pipelines d'approvisionnement réguliers. De plus, les complexes industriels et les installations de fabrication de semi-conducteurs privilégient l'isolation en millisecondes pour éviter des temps d'arrêt coûteux, soutenant une croissance à un chiffre moyen dans ce segment.

Les développeurs d'énergies renouvelables spécifient de plus en plus les limiteurs lors des processus d'appel d'offres en ingénierie, approvisionnement et construction (EPC) pour obtenir les permis de raccordement au réseau. Cette approche transforme ce qui était auparavant une modernisation post-mise en service en une dépense d'investissement initiale. En conséquence, les cycles de commande s'accélèrent et les fournisseurs s'orientent vers des solutions de protection intégrées aux onduleurs via les canaux EPC plutôt que de s'appuyer sur des accords-cadres avec les services publics.

Par Utilisateur Final : Le Transport Devance Tous les Autres Segments

Les services publics ont représenté 37,4 % des dépenses en 2025, maintenant leur position dominante. Cependant, les infrastructures ferroviaires, de métro et de recharge pour véhicules électriques devraient croître à un taux annuel de 10,2 % jusqu'en 2031. L'installation de Belfort-Delle de SNCF Réseau a démontré des améliorations significatives de la traction ferroviaire, encourageant des projets similaires dans les corridors ferroviaires à grande vitesse d'Asie. Les centres de données et les installations de fabrication de semi-conducteurs, classés parmi les utilisateurs finaux commerciaux, atteignent les marges unitaires les plus élevées, les opérateurs considérant les limiteurs de courant comme des protections essentielles contre les temps d'arrêt et les pénalités réglementaires.

Les projets de transport intègrent de plus en plus les limiteurs avec les systèmes de freinage par récupération et les lignes aériennes en courant continu de moyenne tension (MVDC). Cette approche contourne souvent les processus d'approbation des services publics, permettant une mise en œuvre plus rapide des projets. De plus, l'expertise croissante en matière d'approvisionnement des acheteurs non issus des services publics diversifie les pipelines des fournisseurs et atténue les risques de revenus associés aux fluctuations des budgets des services publics.

Analyse géographique

La région Asie-Pacifique devrait représenter 44,3 % de la part de marché en 2025 et devrait enregistrer le CAGR régional le plus élevé de 7,5 % jusqu'en 2031. L'exigence de la Chine d'installer des limiteurs dans tous les postes de transformation en zone renouvelable de 220 kV et les projets ferroviaires supraconducteurs du Japon offrent une visibilité soutenue de la demande sur plusieurs années. L'essai 22,9 kV de Korea Electric Power souligne la volonté régionale de déployer des solutions cryogéniques là où la densité du réseau justifie des équipements haut de gamme.

En Europe, la demande est principalement portée par les projets éoliens offshore et les déploiements HVDC (Courant Continu Haute Tension). Par exemple, les liaisons écossaises 525 kV de NKT, contractées pour janvier 2026, démontrent comment les spécifications des stations de conversion incluent désormais systématiquement des limiteurs de courant. La clarté réglementaire dans le cadre RIIO-ED2 au Royaume-Uni et les mécanismes d'incitation dans le cadre de l'Energiewende allemande contribuent à une augmentation régulière de l'adoption.

En Amérique du Nord, la demande reste plus faible car les services publics détenus par des investisseurs ont historiquement différé les dépenses d'investissement. Cependant, des États comme la Californie et New York ont autorisé la récupération hors tarif pour les installations de limiteurs, ce qui devrait renforcer le pipeline de projets 2026-2028. Au Moyen-Orient, le déploiement planifié d'Oman en juin 2025 marque un effort d'adoption précoce visant à éviter des remplacements coûteux de disjoncteurs. Pendant ce temps, l'Amérique du Sud est encore à un stade précoce, mais les mises à jour des codes de réseau au Brésil et au Chili, exigeant des capacités de maintien en cas de défaut après 2027, indiquent une croissance potentielle au-delà de la période de prévision.

Paysage concurrentiel

Le marché est modérément concentré, avec des acteurs clés axés sur des avancées technologiques distinctes. Les spécialistes supraconducteurs tels qu'American Superconductor, SuperPower et Zenergy Power se concurrencent sur la performance des supraconducteurs à haute température (HTS) et l'efficacité cryogénique. Pendant ce temps, les entreprises de semi-conducteurs comme Eaton et Schneider Electric utilisent leurs portefeuilles d'électronique de puissance pour atteindre des temps d'interruption inférieurs à 200 µs sans recourir à l'azote liquide. L'acquisition de Megatran par American Superconductor en août 2024 a élargi ses capacités en matière de transformateurs, permettant à l'entreprise de proposer des packages complets de postes de transformation et de renforcer son attrait auprès des services publics recherchant des solutions à fournisseur unique.

Des acteurs émergents tels que GridON d'Israël et LS Electric de Corée du Sud introduisent des approches innovantes. Le projet Horizon 2020 de GridON vise à réduire les coûts unitaires de 25 % à 50 % grâce à l'utilisation d'alliages magnétiques avancés. LS Electric, quant à elle, teste des limiteurs de courant de défaut supraconducteurs (SFCL) modulaires en collaboration avec Korea Electric Power, avec des plans pour cibler les microréseaux d'Asie du Sud-Est. Les feuilles de route technologiques de l'industrie convergent vers des systèmes hybrides supraconducteurs-semi-conducteurs capables d'interrompre des courants dépassant 100 kA, répondant à des scénarios où aucune technologie unique n'est suffisante.

Des défis liés à la propriété intellectuelle se profilent à l'horizon, car des brevets clés détenus par American Superconductor sont sur le point d'expirer après 2027. Cela pourrait abaisser les barrières à l'entrée pour les fabricants de fils asiatiques qui développent leurs lignes de production par dépôt chimique en phase vapeur organométallique (MOCVD). En réponse, les fournisseurs privilégient les contrats de service à long terme et les solutions de surveillance numérique pour sécuriser des flux de revenus récurrents au-delà des ventes de matériel.

Leaders du secteur des limiteurs de courant de défaut

ABB Ltd

Siemens Energy AG

Nexans SA

Toshiba ESS

American Superconductor Corporation (AMSC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : NKT a obtenu des contrats avec SSEN Transmission pour deux liaisons de transport HVDC clé en main de 525 kV dans le nord de l'Écosse. Celles-ci comprennent la liaison des Hébrides extérieures, s'étendant sur 170 kilomètres avec une capacité de 1,8 GW, et la liaison Spittal-Peterhead, couvrant 210 kilomètres avec une capacité de 2,0 GW. La valeur totale de la commande est d'environ 2,0 milliards EUR (environ 2,1 milliards USD). Les deux projets impliquent l'installation de limiteurs de courant de défaut dans les stations de conversion pour protéger les valves à semi-conducteurs contre les défauts côté courant continu. La mise en service est prévue pour 2030.

- Février 2025 : LS Electric a présenté HypergridNX, une solution d'alimentation supraconductrice intégrée, à Elecs Korea et à la Korea Smart Grid Expo 2025. Cette solution combine des limiteurs de courant de défaut supraconducteurs et des câbles supraconducteurs, spécialement conçus pour les centres de données d'intelligence artificielle hyperscale hébergeant plus de 100 000 serveurs. Elle réduit les courants de défaut en 1 à 2 millisecondes, améliorant la fiabilité et l'efficacité de l'alimentation pour les grands centres de données internet.

- Juin 2024 : ABB a obtenu des contrats de Red Eléctrica pour fournir des compensateurs synchrones visant à améliorer la stabilité du réseau dans les îles Canaries et Baléares lors de la transition vers les énergies renouvelables.

- Mai 2024 : La tempête géomagnétique au Royaume-Uni a provoqué des courants géomagnétiquement induits dépassant 60 ampères dans plusieurs postes de transformation, soulignant la vulnérabilité du réseau aux événements météorologiques spatiaux.

Périmètre du rapport mondial sur le marché des limiteurs de courant de défaut

Un limiteur de courant de défaut (FCL) est un dispositif de protection dans les systèmes d'alimentation électrique conçu pour restreindre automatiquement le courant élevé qui circule lors d'un court-circuit ou d'un défaut. Il agit comme une barrière à haute impédance et rapide, généralement en moins d'un demi-cycle, pour prévenir les dommages aux équipements, améliorer la stabilité du réseau et réduire le pouvoir de coupure requis pour les disjoncteurs.

Le rapport sur le marché des limiteurs de courant de défaut est segmenté par type, niveau de tension, application, utilisateur final et géographie. Par type, le marché est segmenté en supraconducteur et non supraconducteur. Par niveau de tension, le marché est segmenté en moyenne tension (1-36 kV) et haute tension (supérieure à 36 kV). Par application, le marché est segmenté en transport et distribution d'énergie, systèmes industriels et intégration des énergies renouvelables. Par utilisateur final, le marché est segmenté en services publics, industrie, commerce et transport. Le rapport couvre également la taille du marché et les prévisions pour le marché des limiteurs de courant de défaut dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Supraconducteur |

| Non supraconducteur |

| Moyenne tension (1 à 36 kV) |

| Haute tension (au-dessus de 36 kV) |

| Transport et distribution d'électricité |

| Systèmes industriels |

| Intégration des énergies renouvelables |

| Services publics |

| Industrie |

| Commerce |

| Transport (ferroviaire, hubs de mobilité électrique) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Supraconducteur | |

| Non supraconducteur | ||

| Par niveau de tension | Moyenne tension (1 à 36 kV) | |

| Haute tension (au-dessus de 36 kV) | ||

| Par application | Transport et distribution d'électricité | |

| Systèmes industriels | ||

| Intégration des énergies renouvelables | ||

| Par utilisateur final | Services publics | |

| Industrie | ||

| Commerce | ||

| Transport (ferroviaire, hubs de mobilité électrique) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des limiteurs de courant de défaut ?

La taille du marché des limiteurs de courant de défaut s'élève à 6,21 milliards USD en 2026 et devrait atteindre 8,82 milliards USD d'ici 2031.

Quelle technologie domine les installations mondiales ?

Les limiteurs de courant de défaut supraconducteurs ont représenté 66,6 % de la part des revenus en 2025, bien que les dispositifs à semi-conducteurs soient le segment à la croissance la plus rapide.

Pourquoi les opérateurs de centres de données investissent-ils dans des limiteurs de courant de défaut ?

Les nouvelles règles de sécurité contre les arcs électriques et les objectifs de disponibilité poussent les installations hyperscale à installer des limiteurs qui réduisent les courants de défaut en 1 à 2 ms, réduisant les niveaux de risque et les pannes non planifiées.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,5 % jusqu'en 2031, portée par les déploiements imposés par l'État en Chine, au Japon et en Corée du Sud.

Comment les limiteurs de courant de défaut aident-ils les installations d'énergies renouvelables ?

Ils limitent les courants de défaut des onduleurs, permettant aux actifs photovoltaïques et de stockage par batteries de satisfaire aux exigences de maintien en cas de défaut des codes de réseau sans se déconnecter.

Comment l'électrification des transports influence-t-elle la demande ?

Le ferroviaire, les bus électriques et les hubs de recharge rapide nécessitent des limiteurs pour gérer des niveaux de court-circuit élevés, faisant du transport le segment d'utilisateurs finaux à la croissance la plus rapide.

Dernière mise à jour de la page le: