Taille et part du marché de l'énergie solaire en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

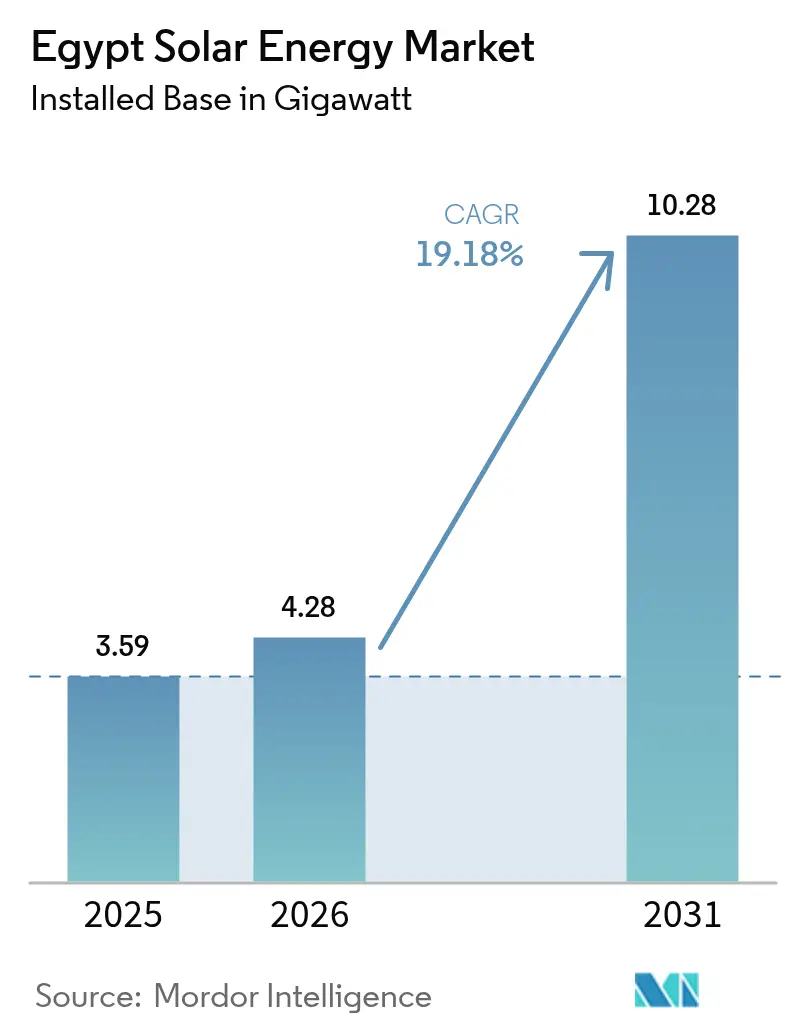

| Taille du marché de l'année de base (2025) | 3.59 gigawatt |

| Volume du Marché (2026) | 4.28 gigawatt |

| Volume du Marché (2031) | 10.28 gigawatt |

| Taux de croissance (2026 - 2031) | 19.18% CAGR |

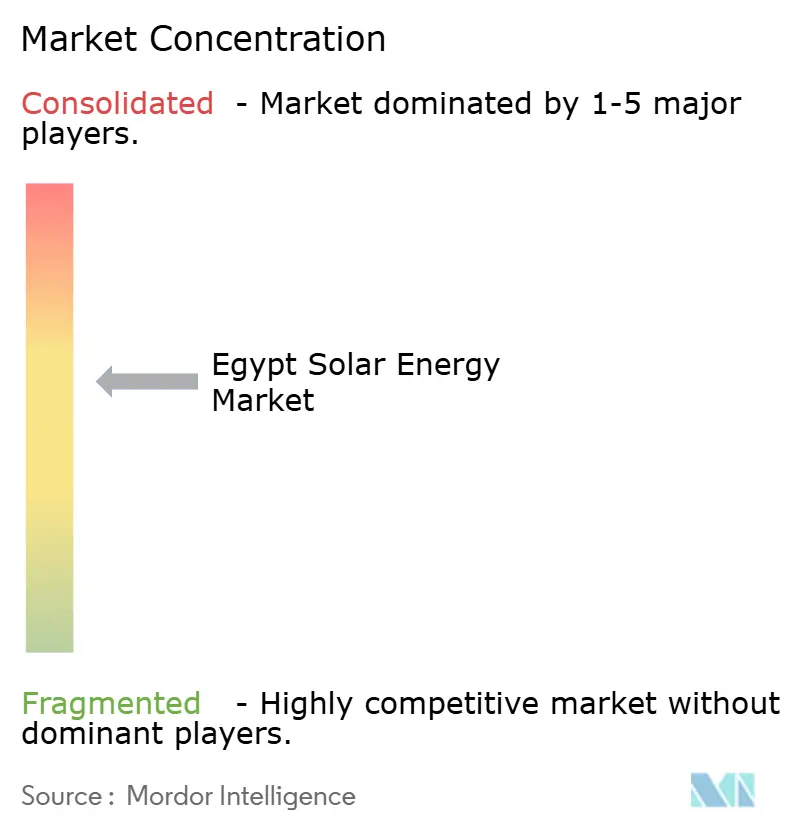

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Égypte par Mordor Intelligence

Le marché de l'énergie solaire en Égypte était évalué à 3,59 gigawatts en 2025 et devrait croître de 4,28 gigawatts en 2026 pour atteindre 10,28 gigawatts d'ici 2031, à un TCAC de 19,18 % durant la période de prévision (2026-2031).

Un ensoleillement solaire robuste dépassant 2 000 kWh/m²/an sur de vastes zones désertiques, un objectif gouvernemental clair de 42 % d'énergie renouvelable d'ici 2030, et d'importantes sources de financement par les banques de développement ancrent la trajectoire ascendante du marché égyptien de l'énergie solaire. Les financeurs internationaux, menés par la Société Financière Internationale et la Banque Africaine de Développement, canalisent des capitaux à faible coût vers des projets utilitaires, tandis que les révisions tarifaires ont renforcé l'économie des régimes d'autoconsommation commerciale et industrielle (C&I). La fabrication localisée, illustrée par un complexe de cellules et modules de 8 GW à New Alamein, offre une couverture contre les fluctuations de devises et pourrait, une fois mis à l'échelle, réduire les factures d'importation de modules de 15 à 20 %. Les chaînes solaire-plus-stockage hybrides et d'hydrogène vert émergent comme la prochaine couche de croissance, ancrées par la feuille de route hydrogène de l'Égypte d'une valeur de 40 milliards USD et les corridors d'exportation privilégiés via la Zone économique du Canal de Suez.

Principaux enseignements du rapport

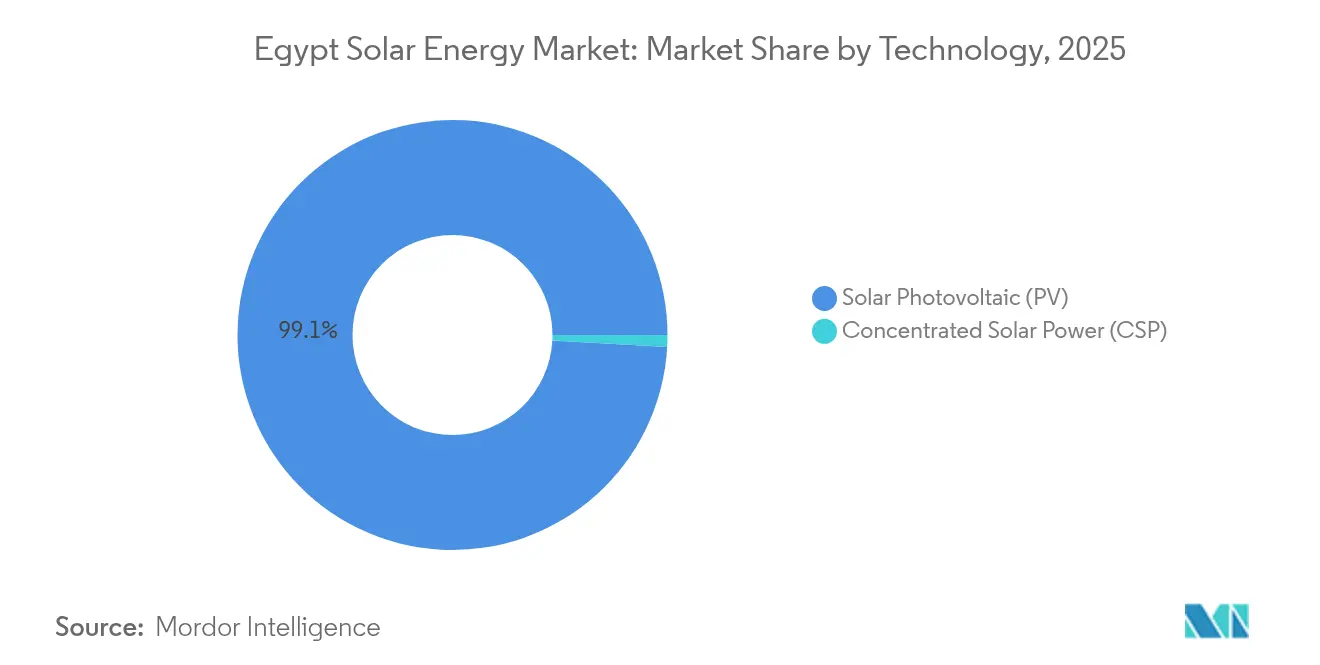

- Par technologie, le photovoltaïque solaire (PV) était en tête avec 99,12 % de la part du marché de l'énergie solaire en Égypte en 2025, tandis que l'énergie solaire à concentration (CSP) devrait croître à un TCAC de 62,9 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau représentaient 97,15 % de la taille du marché de l'énergie solaire égyptien en 2025, tandis que les solutions hors réseau devraient se développer à un TCAC de 26,4 % jusqu'en 2031.

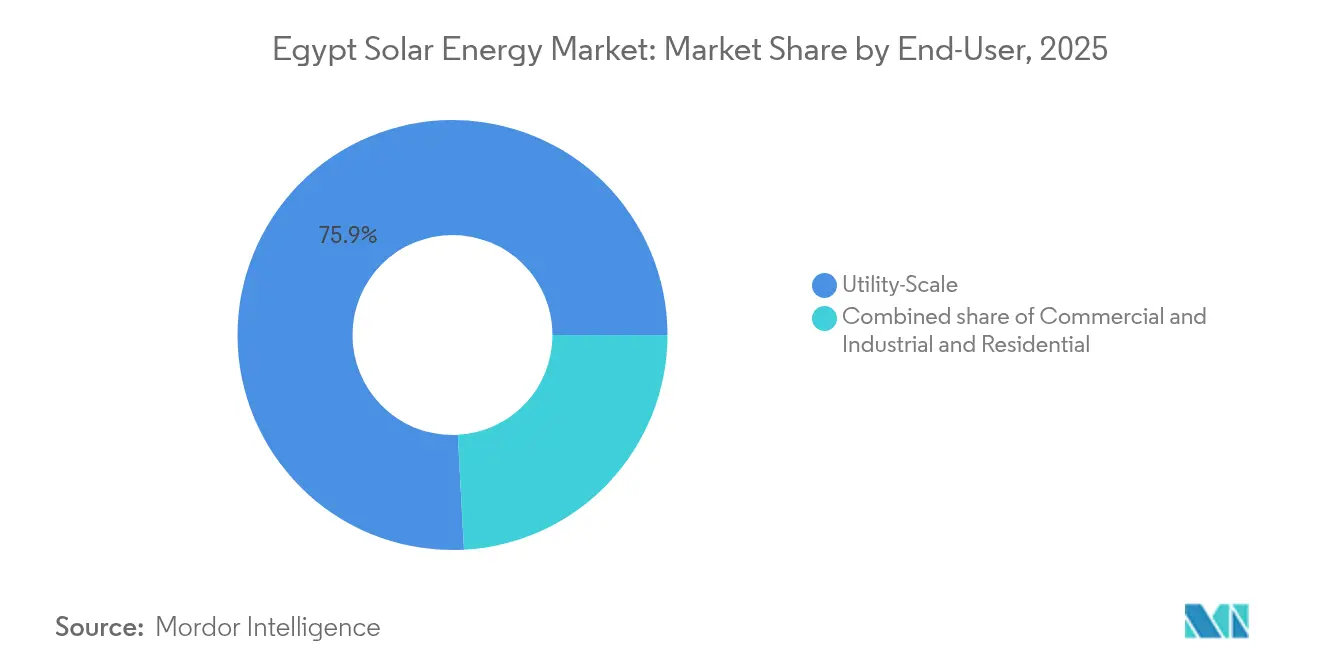

- Par utilisateur final, les centrales à grande échelle utilitaire représentaient 75,85 % de la taille du marché de l'énergie solaire égyptien en 2025, et le segment commercial et industriel progresse à un TCAC de 28,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie solaire en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales favorables et révisions des tarifs d'achat garantis | +3.8% | National, notamment Assouan, Benban, Nouvelle Capitale Administrative | Moyen terme (2 à 4 ans) |

| Niveaux élevés d'ensoleillement solaire dans les zones désertiques | +2.5% | Haute-Égypte, Désert occidental, Mer Rouge | Long terme (≥ 4 ans) |

| Financement international croissant (SFI / BERD / AIIB) | +4.2% | Projets utilitaires nationaux de plus de 500 MW | Court terme (≤ 2 ans) |

| Feuille de route pour l'hydrogène vert stimulant la demande utilitaire | +3.1% | Zone économique du Canal de Suez, Golfe de Suez | Moyen terme (2 à 4 ans) |

| Déploiements de dessalement alimenté par l'énergie solaire en Mer Rouge | +1.6% | Mer Rouge, Sinaï Sud, Marsa Alam | Moyen terme (2 à 4 ans) |

| Agrivoltaïque dans les projets de mise en valeur des déserts | +1.2% | Désert occidental, Nouvelle Vallée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales favorables et révisions des tarifs d'achat garantis

Le tarif d'achat garanti (TAG) recalibré de l'Égypte équilibre désormais les marges des développeurs avec la prudence budgétaire, un changement amplifié par l'engagement d'allouer 50 % des dépenses publiques à des projets verts d'ici l'exercice 2025.[1]Agence égyptienne de régulation de l'électricité, "Electricity Tariff Schedule 2025", egyptera.org Les nouvelles tranches de TAG se situent confortablement en dessous du tarif moyen du réseau commercial de 233 Pt/kWh, tout en garantissant des retours sur investissement inférieurs à six ans pour les installations bien situées dans les zones désertiques riches en soleil. Le programme NWFE a mobilisé 4,2 GW de capacité solaire finançable, signalant la crédibilité de la politique. À mesure que les subventions à l'énergie conventionnelle sont progressivement supprimées, les entités commerciales et industrielles accélèrent les achats de systèmes en toiture et au sol pour garantir une certitude de coût à long terme. Ces réformes contribuent collectivement à l'essor du marché de l'énergie solaire égyptien en élargissant le vivier de projets investissables et en comprimant les marges de financement.

Niveaux élevés d'ensoleillement solaire dans les zones désertiques

Un ensoleillement supérieur à 2 200 kWh/m²/an en Haute-Égypte génère des facteurs de capacité rivalisant avec les principales régions solaires mondiales, ramenant le coût nivelé de l'électricité en dessous de 25 USD/MWh pour les sites les plus importants.[2]U.S. Commercial Service, "Egypt Wind and Solar Atlas", trade.gov La disponibilité de terres désertiques contourne les conflits d'usage qui ralentissent les projets ailleurs, permettant à des méga-complexes tels que le cluster de Benban d'exploiter des corridors de réseau unifiés. Des essais agrivoltaïques récents montrent des augmentations de rendement de 10 à 15 % pour les cultures de tomates et de blé lorsqu'un ombrage partiel est appliqué, confirmant l'efficacité de l'utilisation duale des terres.[3]Nature, "L'agrivoltaïque améliore l'efficacité de l'utilisation de l'eau dans les climats arides", nature.com Le couplage des déserts à fort ensoleillement avec les grands centres de consommation via des lignes 500 kV modernisées renforce encore la finançabilité des projets. Le potentiel solaire à long terme, inexploité, s'élève à 52 GW, soit près de 18 fois la capacité actuelle, offrant une immense marge de progression pour le marché de l'énergie solaire égyptien.

Financement international croissant

Le package record de 605 millions USD de la Société Financière Internationale (SFI), complété par des lignes parallèles de la BERD et de l'AIIB, a matériellement réduit le coût moyen pondéré du capital pour les offres récentes.[4]Société financière internationale, "IFC Invests USD 605 Million in Egypt's Green Transition", ifc.org Les prêteurs multilatéraux cofinancent désormais les composantes de stockage par batteries et de renforcement du réseau, réduisant le risque d'écrêtement. Des facilités en monnaie locale d'une valeur de 150 millions USD introduites par la SFI protègent les développeurs contre la volatilité de la livre égyptienne, une innovation rapidement reproduite par les banques égyptiennes désireuses de déployer leurs quotas de crédit vert. Les programmes d'assistance technique financés par des subventions améliorent la conception des appels d'offres et la gouvernance environnementale, accélérant les taux de clôture des projets. Ces tendances alimentent directement la réduction de l'intensité capitalistique, essentielle à la croissance soutenue du marché de l'énergie solaire égyptien.

Feuille de route pour l'hydrogène vert stimulant la demande utilitaire

L'objectif ambitieux de l'Égypte de 5 millions de t/an d'hydrogène vert implique environ 55 GW de nouvelle capacité renouvelable, se traduisant par un potentiel de plusieurs gigawatts supplémentaires pour les développeurs solaires. Les protocoles d'accord en phase initiale avec des acheteurs européens verrouillent des exportations d'ammoniac à conditions fermes à partir de 2027, donnant aux projets solaires en développement une visibilité claire sur l'absorption à long terme. La loi sur les incitations à l'hydrogène vert accorde une exonération des droits de douane sur les importations d'électrolyseurs et accélère l'attribution des terrains autour de la Zone économique du Canal de Suez. Des développeurs de portefeuille tels qu'ACWA Power ont déjà structuré des complexes hybrides solaire-éolien-hydrogène de 2 GW pour exploiter des courbes de charge complémentaires. Les observateurs du marché s'attendent à ce qu'au moins 8 GW de photovoltaïque lié à l'hydrogène atteignent la clôture financière d'ici 2026, injectant un soutien à la demande qui soutient la courbe du marché de l'énergie solaire égyptien.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Part croissante de l'éolien dans le mix de production électrique de l'Égypte | -2.1% | Golfe de Suez, Ras Ghareb, Mer Rouge | Moyen terme (2 à 4 ans) |

| Volatilité des changes alourdissant les coûts des modules importés | -2.8% | National, particulièrement aigu pour les projets à plus de 60 % de contenu importé | Court terme (≤ 2 ans) |

| Risques d'écrêtement du réseau dans les corridors de Haute-Égypte | -1.9% | Assouan, Benban, Qena | Court terme (≤ 2 ans) |

| Restrictions d'utilisation des terres liées aux sites du patrimoine | -0.7% | Gizeh, Louxor, Assouan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Part croissante de l'éolien dans le mix de production électrique de l'Égypte

Les concessions éoliennes de dix gigawatts dans le Golfe de Suez absorbent désormais la capacité du réseau autrefois réservée au solaire, resserrant les volumes d'appels d'offres et intensifiant la concurrence. Des facteurs de capacité supérieurs à 50 % sur la côte de la Mer Rouge permettent à l'éolien d'obtenir des tarifs inférieurs d'environ 4 USD/MWh à ceux du nouveau photovoltaïque aux heures de pointe d'ensoleillement, orientant la préférence des marchés publics. Dans les cycles d'enchères, l'éolien a remporté les deux tiers des mégawatts attribués depuis 2024. Bien que des configurations hybrides existent, les planificateurs de réseau accordent encore la priorité au dispatch éolien dans les nœuds côtiers, limitant indirectement les ajouts à court terme au marché de l'énergie solaire égyptien.

Volatilité des changes alourdissant les coûts des modules importés

Une hausse cumulée des taux directeurs de 600 points de base depuis mars 2024 a soumis la livre égyptienne à des fluctuations bilatérales dépassant 20 %, alourdissant les contrats de modules libellés en USD et provoquant des dépassements de coûts sur au moins 0,7 GW de projets. Les importateurs font également face à des délais d'approbation des lettres de crédit plus longs, retardant les pipelines de livraison. La capacité nationale, portée par une usine de 8 GW à New Alamein, devrait fournir les premiers modules fin 2026, mais les intrants en tranches de silicium restent tarifés en dollars. Jusqu'à ce que la production locale de polysilicium soit mise à l'échelle, les fluctuations de devises pourraient amputer de 2,1 points de pourcentage le TCAC prévu du marché de l'énergie solaire égyptien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Accélération de l'énergie solaire à concentration à partir d'une base minimale

Le photovoltaïque représentait 99,12 % de la part du marché de l'énergie solaire en Égypte en 2025, reflétant des prix EPC clés en main inférieurs à 900 USD/kW pour les systèmes à suivi sur un axe, tandis que la base négligeable du CSP soutient un TCAC de 62,9 % mais laisse son empreinte absolue modeste jusqu'en 2031. Les développeurs voient de la valeur dans le stockage thermique intégré du CSP pour les hubs d'hydrogène, mais les dépenses en capital de 3 000 à 11 000 USD/kW restent un obstacle.

Le stockage d'énergie thermique de 6 à 15 heures permet au CSP de produire la nuit et durant les pics industriels du matin, complétant la production diurne du photovoltaïque et réduisant potentiellement les besoins en batteries. Néanmoins, sans quota de CSP obligatoire ou garantie d'absorption de l'hydrogène, les financeurs continuent de favoriser le photovoltaïque au silicium cristallin pour les ajouts de capacité à court terme.

Par type de réseau : Gains du hors réseau face aux retards de transmission

Les installations connectées au réseau représentaient 97,15 % de la taille du marché de l'énergie solaire égyptien en 2025, mais les nouvelles pénalités d'écrêtement et un écart de 12 à 18 mois dans la mise à niveau des sous-stations stimulent les solutions hors réseau qui progressent à un TCAC de 26,4 % sur 2026-2031. Les cliniques rurales, les tours de télécommunication et les complexes touristiques désertiques adoptent des kits solaire-plus-batteries conteneurisés qui concurrencent favorablement le diesel à des prix de carburant livrés supérieurs à 0,90 USD/litre.

Les règles de mars 2024 dispensant des frais de raccordement au réseau pour les systèmes de 1 à 500 kW ont réduit les coûts initiaux de 5 000 à 15 000 EGP et ont permis le financement par paiement progressif par des micro-prêteurs locaux. La mise à l'échelle dépend de l'agrégation de petits systèmes en portefeuilles suffisamment importants pour satisfaire les investisseurs institutionnels en quête de rendements prévisibles.

Par utilisateur final : Essor du segment commercial et industriel grâce au cadre pair-à-pair

Les centrales à grande échelle utilitaire représentaient 75,85 % de la taille du marché de l'énergie solaire égyptien en 2025, mais les installations commerciales et industrielles progresseront à un rythme annuel de 28,2 % à mesure que les usines sécurisent des accords d'achat d'électricité sur 25 ans les protégeant des coupures de gaz et des taxes carbone aux frontières. L'accord Scatec-Aluminium d'Égypte de 1,1 GW couple 200 MWh de batteries pour garantir une livraison 24h/24 et 7j/7, signalant un pivot vers des conceptions hybrides.

Les PME du textile, de la céramique et de l'agroalimentaire emboîtent le pas dans le cadre du programme GIZ Egypt In-PV, visant des retours sur investissement inférieurs à cinq ans en remplaçant les groupes électrogènes diesel. Le solaire résidentiel reste une niche car les tarifs de détail subventionnés maintiennent les délais de retour sur investissement des ménages au-delà de 10 ans.

Analyse géographique

La Haute-Égypte reste l'épicentre du marché de l'énergie solaire égyptien, accueillant plus de 70 % de la capacité installée et attirant encore un pipeline de 2 GW sur les cinq prochaines années. L'ensoleillement moyen dépasse 2 200 kWh/m²/an, tandis que l'expansion du réseau de transport, ancrée par une nouvelle liaison 500 kV Assouan-Sohag, augmentera la capacité d'exportation vers les centres de charge du Delta de 35 %. Néanmoins, les protocoles de gestion de la congestion plafonnant les injections horaires à 80 % de la puissance nominale pourraient freiner les taux d'utilisation à court terme jusqu'à la mise en service d'un deuxième circuit en 2027.

Le corridor de la Mer Rouge devient rapidement un hub de niche pour le couplage eau-énergie. Des projets pilotes de dessalement par énergie solaire à concentration visant 110 millions de m³/an d'eau potable s'inscrivent en complémentarité avec les opérateurs touristiques en quête d'une image neutre en carbone. Des régimes éoliens complémentaires sur la même côte permettent de futures configurations hybrides qui stabilisent l'approvisionnement des fermes d'électrolyseurs d'hydrogène envisagées près d'Ain Sokhna. Il est important de noter que les lignes de transmission du Golfe de Suez sont déjà prêtes pour l'hydrogène, avec des capacités nominales de 400 kV et une mise à la terre redondante.

Le Désert occidental et le gouvernorat de la Nouvelle Vallée marquent une zone frontalière où l'agrivoltaïque croise la mise en valeur des déserts. Les données préliminaires montrent des augmentations de rendement des cultures allant jusqu'à 15 % et des économies d'eau d'environ 50 % sous des structures photovoltaïques surélevées. Des subventions gouvernementales couvrant 25 % des dépenses en capital pour les projets pilotes à double usage attirent les coopératives agricoles locales, une catégorie de clients fondamentale pour les développeurs distribués. Parallèlement, le cluster émergent de composants solaires de New Alamein pourrait raccourcir la logistique intérieure de 400 km par rapport aux livraisons via le port d'Alexandrie, resserrant la chaîne d'approvisionnement pour les projets à travers le Désert occidental. Globalement, la diversification géographique protège le marché de l'énergie solaire égyptien contre les chocs de politique ou de réseau dans une seule région.

Paysage réglementaire

Le secteur solaire égyptien est régi par la loi sur l'électricité n° 87 de 2015 et la loi sur les énergies renouvelables n° 203 de 2014, le ministère de l'Électricité et des Énergies renouvelables (MERE) fixant l'orientation politique. EgyptERA (Agence égyptienne de régulation des services publics d'électricité et de protection des consommateurs) régule les licences et la connectivité au réseau, tandis que la NREA (New and Renewable Energy Authority) joue un rôle central dans l'attribution des terrains renouvelables et les exigences envers les investisseurs pour le développement de projets.

Les mesures de mise en œuvre ont élargi les voies d'accès au marché au-delà du modèle traditionnel de l'acheteur unique. En juin 2025, l'Égypte a délivré ses premières licences pour des contrats d'électricité privé-à-privé, permettant aux producteurs d'énergies renouvelables d'approvisionner directement les consommateurs industriels et créant de nouveaux canaux de demande pour les projets solaires raccordés au réseau et hybrides. Pour les systèmes distribués et de moyenne échelle, les exigences de qualification et de conformité se sont également renforcées, notamment les mises à jour de la NREA de janvier 2025 pour les entreprises de systèmes photovoltaïques solaires jusqu'à 20 MW, et des règles affectant les projets de plus de 500 kW dans le cadre des dispositifs de comptage net et d'autoconsommation, qui influencent les structures d'exécution et de coûts pour les développeurs C&I.

Paysage concurrentiel

Les coentreprises stratégiques dominent l'échiquier concurrentiel. L'alliance de BP et Masdar avec Hassan Allam et Infinity Power associe des bilans financiers mondiaux à une expertise locale en matière d'obtention de permis, positionnant le consortium pour des accords solaires liés à l'hydrogène dépassant 5 GW. La participation d'EDF Renewables dans KarmSolar donne à EDF accès à la niche commerciale et industrielle en forte croissance, tout en injectant des normes de gouvernance internationale dans les opérations locales. L'appétit des banques multilatérales pour l'échelle oriente les attributions vers les développeurs capables de mobiliser des blocs de ≥ 500 MW, favorisant une consolidation modérée au sein du marché de l'énergie solaire égyptien.

La localisation de la fabrication est devenue un deuxième front de concurrence. La ligne de modules de 8 GW d'EliTe Solar et une fonderie de silicium adjacente de 172 millions USD promettent des taux de contenu national supérieurs à 60 % d'ici 2027, un seuil qui pourrait débloquer des primes tarifaires supplémentaires pour les projets éligibles. Les plans concurrents présentés par JinkoSolar de Chine et AMEA des Émirats arabes unis comprennent des usines de découpe de tranches et de verre, signalant une course à l'ancrage de la valeur ajoutée en amont en Égypte. À terme, la proximité de la chaîne d'approvisionnement pourrait réduire de 7 à 9 % le coût total installé pour les développeurs conformes, faisant pencher la courbe des coûts en faveur des champions locaux.

La différenciation technologique tourne désormais autour du stockage intégré et de la gestion et maintenance numérique. Le projet Obelisk de 1 GW de Scatec comprend 200 MWh de stockage par batteries ainsi que des analyses de performance activées par intelligence artificielle qui prédisent les pertes dues à l'encrassement et automatisent les plannings de nettoyage. Ces innovations prolongent la productivité des panneaux de 3 à 4 % par an. Pendant ce temps, les fournisseurs de micro-onduleurs courtisent le segment des toitures avec des garanties de 25 ans adaptées aux codes de performance énergétique des bâtiments en évolution. L'intensité concurrentielle n'est pas uniquement liée à la taille ; l'agilité dans le déploiement technologique et les structures de gestion des risques distinguent de plus en plus les leaders du marché de l'énergie solaire égyptien.

Leaders du secteur de l'énergie solaire en Égypte

Abu Dhabi Future Energy Company PJSC (Masdar)

ACWA Power Company SJSC

Egyptian Electricity Holding Company

Scatec ASA

Infinity Power Holding

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un écart émerge autour du solaire à grande échelle couplé au stockage, alors que l'Égypte passe des ajouts photovoltaïques axés uniquement sur l'énergie vers une capacité renouvelable pilotable. En janvier 2026, le Cabinet a signé un accord avec Scatec pour développer le projet solaire Energy Valley de 1,7 GW à Minya, ainsi qu'un accord avec Sungrow pour établir une installation de fabrication de batteries de stockage d'énergie de 10 GWh dans la zone économique du canal de Suez, reliant les plans de construction à l'approvisionnement national en stockage. Cette orientation est renforcée par des preuves d'exécution de projets : Scatec a annoncé la mise en service commerciale de la phase 1 du projet Obelisk en février 2026 (561 MW de solaire photovoltaïque couplés à un BESS de 100 MW/200 MWh), indiquant des cycles de livraison plus rapides pour les grandes centrales hybrides.

L'innovation dans les structures de financement constitue également un domaine d'opportunité, car les développeurs gèrent leur exposition aux devises et raccourcissent les cycles d'approvisionnement. En juin 2026, le MERE a fait référence à des plans de développement de 2 320 MW de solaire et de 2 000 MWh de BESS utilisant un financement en monnaie locale, incluant un dispositif solaire/BESS de 2 000 MW à Nagaa Hammadi et un projet solaire de 320 MW dans la région des Oasis, indiquant un pipeline d'hybridation plus solide au-delà de la Haute-Égypte. Parallèlement, le canal de contractualisation privé-à-privé récemment autorisé, avec les premières licences délivrées en juin 2025, élargit le marché adressable pour le solaire C&I, où les acheteurs industriels recherchent une certitude de prix de l'électricité à plus long terme et un potentiel alignement de conformité avec les exigences de décarbonation liées aux exportations.

Développements récents du secteur

- Juillet 2026 : l'Emerging Africa & Asia Infrastructure Fund (EAAIF) a annoncé un prêt de 30 millions USD à Hassan Allam Utilities pour soutenir le développement d'un projet photovoltaïque solaire de 1 000 MW à Minya, couplé à un BESS à grande échelle (rapporté à 660 MWh). Cette facilité ajoute une nouvelle ligne de financement à grande échelle derrière les constructions hybrides de services publics, favorisant des calendriers d'approvisionnement et de construction plus rapides pour le solaire couplé au stockage en Haute-Égypte.

- Juin 2026 : Sterling and Wilson Renewable Energy Limited, via sa coentreprise à parts égales avec Hassan Allam Construction, a obtenu une commande de 560 millions USD pour le projet d'énergie solaire West Minya de 1 000 MWac, incluant un BESS de 600 MWh. Cette attribution souligne la tendance vers des ensembles EPC intégrant le stockage comme caractéristique standard et élargit le vivier d'entrepreneurs disposant d'une capacité éprouvée à livrer des centrales hybrides de classe gigawatt en Égypte.

- Février 2026 : Scatec a annoncé la mise en service commerciale de la phase 1 du projet solaire couplé au stockage Obelisk à Qena, mettant en service 561 MW de solaire photovoltaïque avec un BESS de 100 MW/200 MWh. Atteindre cette étape en un cycle de construction de 13 mois renforce la bancabilité des configurations hybrides à grande échelle et fournit un point de référence opérationnel pour les futurs PPA adossés au stockage en Égypte.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché égyptien de l'énergie solaire est défini comme la base de capacité solaire installée dans le pays, mesurée en gigawatts et suivie à travers les systèmes en exploitation et mis en service au fil du temps.

Exclusions de périmètre : les revenus provenant des ventes d'équipements, des services EPC et des tarifs d'électricité ne sont pas comptabilisés dans le chiffre de taille du marché, car l'unité de base suivie ici est la capacité installée.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (PV)

- Énergie solaire à concentration (CSP)

- Par type de réseau

- Connecté au réseau

- Hors réseau

- Par utilisateur final

- À grande échelle utilitaire

- Commercial et industriel (C&I)

- Résidentiel

- Par composant (analyse qualitative)

- Modules/panneaux solaires

- Onduleurs (chaîne, central, micro)

- Systèmes de montage et de suivi

- Équilibre du système et équipements électriques

- Stockage d'énergie et intégration hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par le contexte public de la capacité et du secteur électrique en Égypte, puis s'est resserrée sur les signaux spécifiques au solaire pouvant être vérifiés année par année. Nous nous sommes appuyés sur des sources telles que les statistiques de capacité renouvelable de l'IRENA, les ensembles de données électriques nationales de l'Agence internationale de l'énergie (AIE) et les indicateurs énergétiques de la Banque mondiale pour ancrer la série chronologique de long terme. Les informations relatives aux politiques et au pipeline ont été tirées de communiqués officiels et de listes de projets publiées par les autorités égyptiennes (comme le ministère de l'Électricité et des Énergies renouvelables et le régulateur), ainsi que d'annonces de services publics et de développeurs relayées par une presse réputée.

Pour réduire les erreurs de double comptage, nous avons examiné les actualités de mise en service de projets, les attributions d'appels d'offres et les mises à jour de raccordement au réseau, puis les avons comparées aux totaux de capacité indiqués dans les tableaux de bord publics et les résumés annuels. Les bases de données de brevets ont été consultées de manière sélective pour comprendre l'orientation technologique, bien que cela vienne principalement appuyer des hypothèses qualitatives plutôt que le calcul de dimensionnement principal. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de veille d'entreprises, ainsi que pour des vérifications au niveau des expéditions d'import/export afin de percevoir les flux entrants de modules et d'onduleurs pouvant étayer la logique de construction de capacité. Les sources listées ci-dessus sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à confirmer la manière dont la capacité est comptabilisée en pratique en Égypte, notamment autour des dates de mise en service, de l'énergisation partielle, du repowering et des centrales hybrides où le solaire n'est qu'une composante. Nous nous sommes entretenus avec un mélange de développeurs, d'acteurs EPC, de producteurs indépendants d'électricité (IPP), de distributeurs et d'experts indépendants, puis avons croisé les données avec des prêteurs et des conseillers qui suivent le risque de livraison des projets. Comme il s'agit d'un marché national, les entretiens ont été centrés sur l'Égypte, avec une couverture couvrant à la fois les segments à grande échelle et les poches de demande commerciale et résidentielle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34% | Cadres dirigeants : 19% | |

| Niveau intermédiaire : 47% | Responsables fonctionnels/d'unité : 27% | |

| Acteurs plus petits : 19% | Managers : 54% |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante et ascendante, où les séries de capacité solaire nationale et sectorielle ont été reconstituées à partir de statistiques publiques sur les renouvelables, de divulgations du régulateur et du ministère, et de mises à jour suivies sur la mise en service des projets. Une fois la base de capacité annuelle établie, des approximations ascendantes sélectives ont été utilisées pour maintenir des totaux réalistes, telles que l'agrégation des MW de projets annoncés, des vérifications de canaux sur la disponibilité des équipements, et des hypothèses échantillonnées sur les délais de construction typiques pour les systèmes de services publics et distribués.

Quelques données pratiques ont façonné le modèle, notamment les MW mis en service annuellement, les signaux de disponibilité de raccordement au réseau et d'écrêtement, l'état du pipeline selon les autorisations et la clôture financière, la dynamique d'importation de modules et d'onduleurs, et les changements dans des éléments politiques tels que les règles de comptage net et les objectifs d'approvisionnement. Pour les prévisions, une analyse de scénarios a été utilisée car la livraison dépend fortement du calendrier des appels d'offres, des conditions de financement et de l'expansion du réseau, et ces variables n'évoluent pas de manière linéaire. Lorsque les informations au niveau des projets étaient incomplètes, les lacunes ont été traitées en appliquant des délais de mise en service conservateurs et des taux d'abandon vérifiés lors des entretiens, puis révisés lorsque les preuves issues d'exécutions récentes de projets étaient plus solides.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés en plusieurs étapes afin que les totaux de capacité finaux correspondent à ce que suggèrent les signaux indépendants pour la même période. Nous avons comparé les ajouts modélisés aux annonces publiques de mise en service, à l'avancement des objectifs politiques et à l'activité générale d'importation et d'approvisionnement, puis avons examiné toute année paraissant trop élevée ou trop faible. Une deuxième revue par un analyste a été effectuée sur les hypothèses qui influencent le plus les variations, telles que les délais de mise en service, la conversion du pipeline et le calendrier de disponibilité du réseau.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un cycle d'appel d'offres significatif, une vague majeure de mise en service ou un changement de politique modifie les perspectives. Avant la livraison, nous avons effectué une dernière passe pour garantir que les dernières mises à jour publiques et les retours primaires étaient reflétés de manière cohérente sur l'historique, l'année de base et les prévisions.

Dimensionnement du marché égyptien de l'énergie solaire par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour le solaire égyptien paraissent souvent incohérentes car l'unité sous-jacente mesurée n'est pas la même, et le calendrier de ce qui est comptabilisé peut également varier d'une publication à l'autre. Certaines sources s'exprimant en revenus, d'autres en capacité installée, et certaines intègrent des projets planifiés dans le chiffre même s'ils ne sont pas encore mis en service.

Les revenus liés aux équipements et à l'EPC se situent hors du périmètre de Mordor Intelligence ici, la taille du marché est donc exprimée en capacité solaire installée en GW, ce qui la rend structurellement différente des estimations basées sur la valeur utilisant l'USD et des hypothèses de dépenses larges. Des écarts proviennent également de la manière dont les centrales hybrides sont traitées, si les systèmes hors réseau sont pris en compte, et de la manière dont les seuils de mise en service sont appliqués lorsqu'un projet est partiellement énergisé.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,59 milliards USD (2025) | |

| Cabinet de conseil régional A | 3,60 milliards USD (2023) | Utilise un dimensionnement en revenus en USD et inclut généralement la valeur des équipements, de l'EPC et de l'installation, ce qui ne correspond pas à une définition basée uniquement sur la capacité. L'année de base est différente, de sorte que les cycles de construction et les hypothèses de prix peuvent modifier le chiffre principal. |

| Revue commerciale B | 8,80 milliards USD (2031) | Présente une prévision de valeur jusqu'en 2031, guidée par des trajectoires de capex et de prix supposées, et pouvant inclure des projets planifiés avant leur mise en service. Les différences dans le calendrier d'inflation et de taux de change peuvent encore élargir l'écart. |

Le tableau montre principalement une inadéquation d'unité et de périmètre plutôt qu'un simple désaccord sur la direction du marché. Lorsque les ajouts de capacité et le calendrier de mise en service sont utilisés comme règle de comptage principale, le résultat reste traçable aux MW des projets, aux signaux de raccordement au réseau et aux vérifications de conversion du pipeline, ce qui rend l'estimation plus facile à reproduire et à mettre à jour.

Questions clés auxquelles répond le rapport

Quelle est la capacité solaire installée actuelle en Égypte ?

La capacité opérationnelle s'élevait à 4,28 GW en 2026 et devrait atteindre 10,28 GW d'ici 2031.

À quel rythme la capacité photovoltaïque devrait-elle croître ?

La capacité totale devrait augmenter à un TCAC de 19,18 % de 2026 à 2031, soutenue par des financements concessionnels et des appels d'offres hybrides couplés à des batteries.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les installations commerciales et industrielles devraient se développer à un TCAC de 28,2 %, portées par le cadre d'échange d'énergie pair-à-pair de l'Égypte et les accords d'achat d'électricité couplés à des batteries.

Quelles politiques soutiennent l'adoption du solaire distribué ?

L'abolition en mars 2024 des frais de consolidation du comptage net et l'exemption des systèmes de 1 à 500 kW des frais de réseau ont considérablement réduit les coûts d'entrée.

Comment le risque de change affecte-t-il l'économie des projets ?

Une dévaluation de 38 % de la livre égyptienne en 2024 a alourdi les coûts des équipements importés, incitant les promoteurs à localiser la production de modules et à renégocier les tarifs.

Qui sont les principaux développeurs dans le secteur solaire égyptien ?

ACWA Power, Masdar, Scatec, AMEA Power et Infinity Power contrôlent collectivement plus de 60 % de la capacité en cours de construction.

Dernière mise à jour de la page le: