Taille et part du marché pétrolier et gazier en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

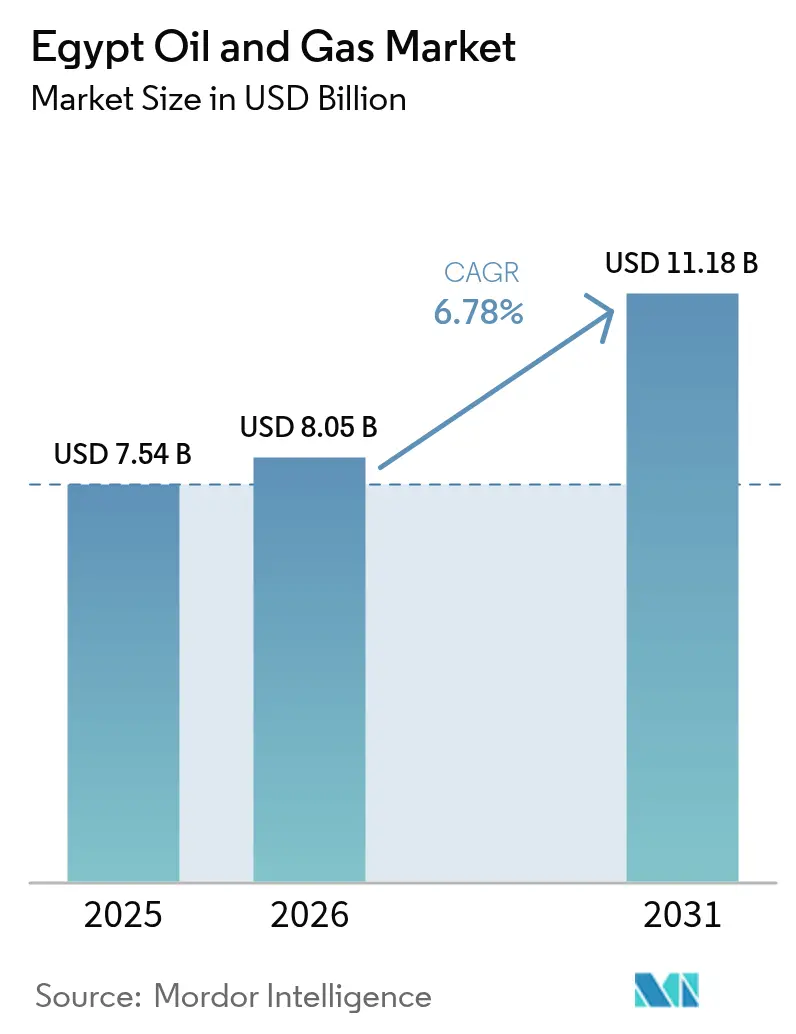

| Taille du marché de l'année de base (2025) | 7.54 Milliards de dollars |

| Taille du Marché (2026) | 8.05 Milliards de dollars |

| Taille du Marché (2031) | 11.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

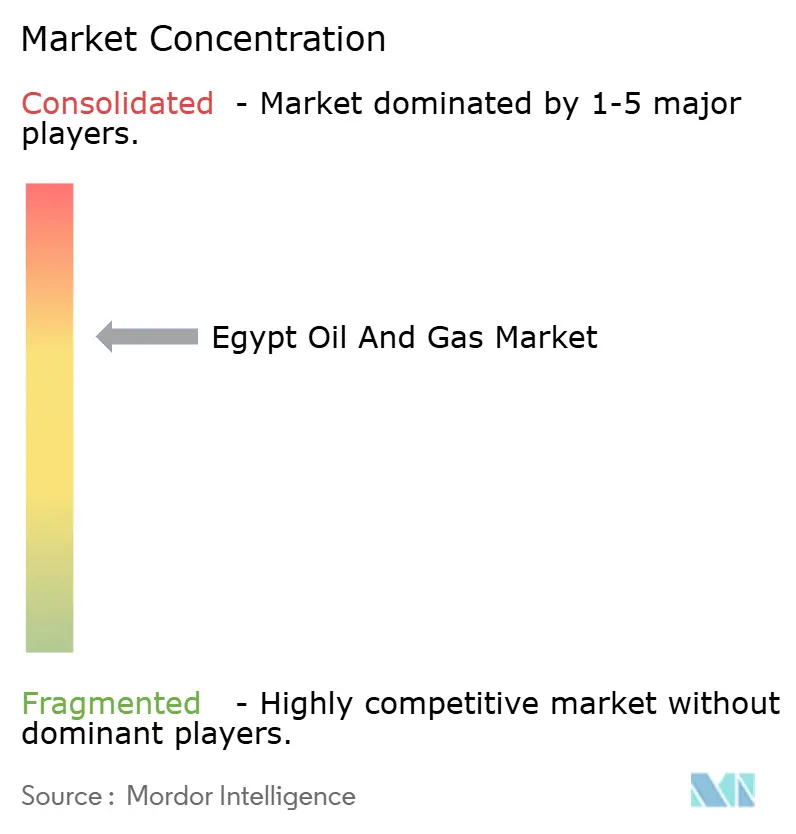

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pétrolier et gazier en Égypte par Mordor Intelligence

Le marché pétrolier et gazier en Égypte était évalué à 7,54 milliards USD en 2025 et devrait croître de 8,05 milliards USD en 2026 pour atteindre 11,18 milliards USD d'ici 2031, à un TCAC de 6,78 % durant la période de prévision (2026-2031).

La dynamique d'investissement est portée par des découvertes de gaz offshore, la relance de mégaprojets et un nouveau cycle de financement mené par les majors internationaux. La hausse de la demande intérieure, une base d'actifs en voie de maturité et un régime fiscal en amélioration se conjuguent avec la position de l'Égypte en tant que corridor énergétique méditerranéen pour maintenir les flux de capitaux en amont, même lorsque le pays a recours par intermittence aux importations de GNL pendant les mois de pointe de charge.[1]"BP va dépenser 3,5 milliards USD dans l'exploration pétrolière en Égypte," reuters.com Les dépenses de construction continuent de dominer l'ensemble des investissements, tandis que les services de maintenance et d'arrêts techniques se développent plus rapidement à mesure que les opérateurs passent des ajouts de capacité aux gains d'efficacité dans un environnement de coûts de plus en plus tendu. L'adoption du champ pétrolier numérique, associée aux réformes fiscales et réglementaires qui améliorent les TRI des projets d'environ 200 à 300 points de base, réduit les coûts d'équilibre et raccourcit les cycles de retour sur investissement, rendant les perspectives égyptiennes de plus en plus attractives par rapport aux gisements voisins.[2]"La passerelle numérique accélère la délivrance des licences," energycentral.com La proximité géopolitique avec la demande européenne en gaz et la vision gouvernementale d'un hub gazier en Méditerranée orientale créent des options commerciales pour les volumes excédentaires, tandis que les programmes accélérés de conversion gaz-électricité protègent les revenus lors des fluctuations des prix des matières premières.

Principaux enseignements du rapport

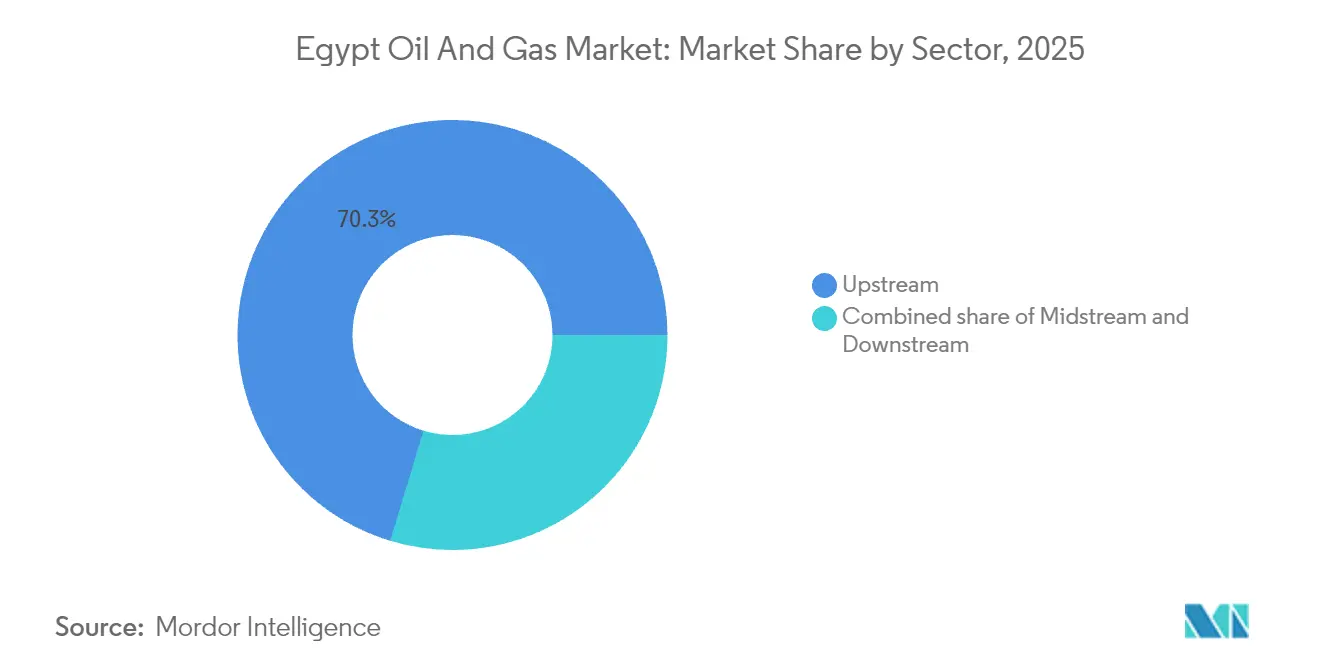

- Par secteur, l'amont représentait 70,32 % de la part de marché pétrolier et gazier de l'Égypte en 2025 et devrait croître à un TCAC de 7,05 % jusqu'en 2031.

- Par emplacement, les sites terrestres ont généré 55,42 % des revenus de 2025, tandis que les développements offshore devraient s'étendre à un TCAC de 7,26 % entre 2026 et 2031.

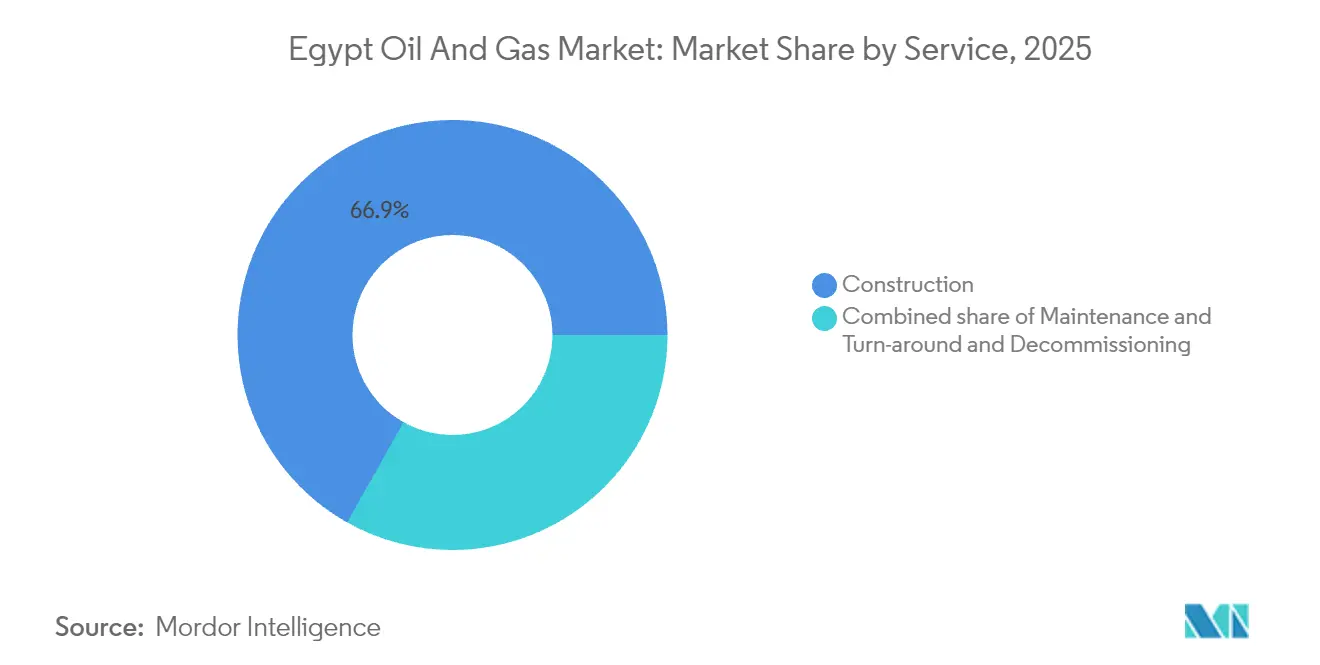

- Par service, la construction représentait 66,85 % de la taille du marché pétrolier et gazier en Égypte en 2025 ; les services de maintenance et d'arrêts techniques constituent la classe d'actifs à la croissance la plus rapide avec un TCAC de 7,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché pétrolier et gazier en Égypte

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Relance des mégaprojets gaziers offshore | 1.80% | Blocs offshore méditerranéens, Delta oriental | Moyen terme (2 à 4 ans) |

| Engagements accélérés de CAPEX en amont par les compagnies pétrolières internationales et les compagnies pétrolières nationales | 1.50% | National, désert occidental et offshore | Court terme (≤ 2 ans) |

| Programmes accélérés de conversion gaz-électricité | 1.20% | National, zones industrielles | Moyen terme (2 à 4 ans) |

| Réformes du régime fiscal améliorant les TRI des projets | 0.90% | Cycles nationaux d'attribution de licences | Long terme (≥ 4 ans) |

| Adoption du champ pétrolier numérique et des opérations à distance | 0.70% | Désert occidental, champs matures du Golfe de Suez | Court terme (≤ 2 ans) |

| Vision d'un hub gazier en Méditerranée orientale et de réexportation de GNL | 0.60% | Méditerranée orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Relance des mégaprojets gaziers offshore (par ex. Zohr)

La reprise des forages à Zohr en janvier 2025 a redonné de l'élan à la renaissance offshore de l'Égypte et a renouvelé la confiance dans les perspectives en eaux profondes.[3]"Eni reprend les forages à Zohr," reuters.com Les nouveaux puits et raccordements réduisent les délais de montée en charge, permettant à Eni de monétiser des réserves supplémentaires tout en réduisant les risques liés aux surfaces adjacentes détenues par BP et Chevron. L'économie du projet bénéficie de pipelines et d'installations de traitement partagés, qui réduisent les coûts unitaires et améliorent les seuils de rentabilité au niveau du champ. Le succès de Zohr renforce également le levier diplomatique de l'Égypte dans les discussions sur la sécurité énergétique européenne, les acheteurs cherchant à diversifier leurs corridors d'approvisionnement en gaz. En tant qu'indicateur phare du marché pétrolier et gazier égyptien, la performance de Zohr oriente les décisions d'allocation de capital à l'échelle du gisement méditerranéen.

Engagements accélérés de CAPEX en amont par les compagnies pétrolières internationales et les compagnies pétrolières nationales

Les compagnies pétrolières internationales ont réservé plus de 17 milliards USD pour des activités en amont en Égypte jusqu'en 2030, soit l'engagement le plus important depuis la transition de 2011.[4]Ministère du Pétrole, "Mise à jour sur l'extension du réseau gazier," sis.gov.eg Le programme triennal de 3,5 milliards USD de BP, le partenariat de 340 millions USD de Shell avec Cheiron, et les nouvelles surfaces dans le désert occidental de Chevron illustrent l'ampleur des transactions. Le règlement rapide de 1,5 milliard USD d'arriérés a supprimé un risque de crédit majeur et débloqué des plans de forage suspendus. Ces nouveaux capitaux intensifient la demande de foreuses, accélèrent l'acquisition sismique et ouvrent des voies de transfert technologique qui élèvent les standards locaux de qualité de service. Les pressions concurrentielles remodèlent donc le marché pétrolier et gazier égyptien, où des indépendants agiles et technologiques défient les majors bien établis dans certains blocs.

Programmes accélérés de conversion gaz-électricité pour réduire le déficit énergétique

La production d'électricité absorbe actuellement environ 75 à 80 % de la production nationale de gaz, ancrant les débouchés pour les nouveaux barils en amont même pendant les périodes de faibles prix. L'État a raccordé 9 millions de foyers au réseau gazier en neuf ans et vise 15 millions d'ici 2030, ancrant ainsi la demande à long terme. Les conversions de véhicules au gaz naturel comprimé ont dépassé 540 000 unités début 2025, diversifiant les marchés d'utilisation finale. Bien que l'objectif de 42 % d'énergies renouvelables réduise la consommation marginale de gaz, les services publics continuent de s'appuyer sur les centrales au gaz comme solution de secours fiable, atténuant la volatilité de la demande. Le soutien financier de la Banque mondiale pour les mises à niveau de production ancre davantage les débouchés pour les producteurs en amont.

Réformes du régime fiscal améliorant les TRI des projets

Les termes révisés de partage de production de l'Égypte assouplissent les plafonds de récupération des coûts, réduisent les primes de signature et introduisent des calendriers d'amortissement accéléré qui améliorent les TRI des projets d'environ 200 à 300 points de base. Un portail numérique à guichet unique accélère les approbations de licences, réduisant les délais et les coûts administratifs. Les réformes rendent les champs marginaux et les projets de récupération assistée commercialement viables, débloquant des réserves auparavant immobilisées par des coûts de levage élevés. Le règlement des arriérés de paiement témoigne de la fiabilité fiscale, un facteur déterminant pour les comités de crédit. Combinées, ces mesures rapprochent le marché pétrolier et gazier égyptien d'une courbe de coûts mondiale plus compétitive.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Part croissante des énergies renouvelables dans le mix électrique | -1.10% | Zones solaires de Haute-Égypte, réseau national | Moyen terme (2 à 4 ans) |

| Rationalisation continue des subventions aux carburants | -0.80% | Marchés pétroliers nationaux | Court terme (≤ 2 ans) |

| Contraintes de pénurie d'eau pour la fracturation et la récupération assistée | -0.50% | Désert occidental, Haute-Égypte | Long terme (≥ 4 ans) |

| Éventuelles taxes carbone aux frontières de l'UE | -0.30% | Raffineries orientées à l'exportation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Part croissante des énergies renouvelables dans le mix électrique en Égypte

L'objectif de 42 % d'énergies renouvelables pour 2030 va accroître la pénétration de l'énergie solaire et éolienne à partir de 12 % en 2024, réduisant ainsi directement la part des centrales au gaz dans le mix électrique. Les projets d'envergure industrielle dans le cadre du programme Nexus Eau-Alimentation-Énergie ajoutent 4,2 GW, soutenus par 3,9 milliards USD de financements concessionnels. Les mises à niveau du réseau d'une valeur de 7,6 milliards EGP (154 millions USD) permettent une utilisation plus importante des énergies renouvelables tout en conservant les centrales au gaz pour l'inertie et l'écrêtement des pointes. À mesure que les coûts nivelés du solaire passent sous la parité avec le gaz, les ordres de distribution changent, réduisant les débouchés du gaz pendant les heures diurnes. Les exigences en matière de capacité de secours préservent néanmoins un marché de base pour les producteurs en amont, modérant mais sans éliminer l'impact sur le marché pétrolier et gazier égyptien.

Rationalisation continue des subventions aux carburants

Les décaissements mensuels de subventions de 10 milliards EGP (197 millions USD) sont progressivement supprimés pour respecter l'échéance d'élimination de 2025. La hausse des prix à la pompe érode la demande d'essence et de fioul, accélérant une transition modale vers les véhicules au gaz naturel comprimé et incitant les industriels à changer de combustible. La trajectoire conseillée par la Banque mondiale vise à minimiser les troubles sociaux, mais l'élasticité de la consommation est déjà visible dans la baisse des enlèvements de produits raffinés aux terminaux de distribution. La réduction de la consommation intérieure libère des barils pour l'exportation, compensant partiellement les pertes de revenus, mais exposant les raffineurs aux écarts internationaux et aux éventuels ajustements carbone aux frontières. La suppression des subventions crée donc à la fois une pression sur la demande et des défis liés au mix de portefeuille que les opérateurs doivent surmonter sur le marché pétrolier et gazier égyptien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par secteur : La domination de l'amont stimule la transformation numérique

Le segment amont a généré 70,32 % des revenus de 2025, soulignant son rôle central dans le marché pétrolier et gazier égyptien. Il est également le plus dynamique, devant croître à un TCAC de 7,05 % jusqu'en 2031, les opérateurs accélérant les forages sur les blocs Zohr, North Dabaa et Raven. Les engagements internationaux dépassant 17 milliards USD constituent la base de capital pour les levés sismiques 3D, les foreuses à haute spécification et les raccordements sous-marins, visant à porter la production nationale au-delà de 2,5 millions de barils équivalent pétrole par jour. L'interprétation numérique du sous-sol sur la passerelle amont égyptienne accélère la maturation des prospects, tandis que les outils d'IA pour le positionnement des puits optimisent les schémas de drainage et réduisent le risque de puits secs. Par conséquent, les structures de coûts en amont continuent de se comprimer, améliorant les revenus nets malgré des références de prix volatiles.

L'infrastructure intermédiaire reste l'épine dorsale logistique du marché pétrolier et gazier égyptien, mais elle capte une part plus faible des nouveaux investissements. La connectivité des pipelines vers les champs israéliens et les mises à niveau de capacité aux terminaux GNL d'Idku et de Damietta élargissent les options régionales, mais le rythme des nouvelles constructions est calé sur la mise en service des phases en amont. La croissance en aval fait face à des vents contraires liés aux réformes des subventions aux carburants et aux prochaines taxes carbone, poussant les raffineurs à poursuivre l'intégration avec les complexes pétrochimiques et à piloter des rénovations visant l'efficacité énergétique. Dans l'ensemble, l'équilibre sectoriel évolue vers un amont orienté à l'exportation et à forte intensité technologique, tandis que l'aval se concentre sur la résilience et la décarbonation.

Par emplacement : L'expansion offshore défie la maturité terrestre

Les actifs terrestres ont contribué à hauteur de 55,42 % du chiffre d'affaires de 2025, reflétant la base de production historique de l'Égypte dans le désert occidental et le Golfe de Suez. Ces champs matures bénéficient d'une infrastructure existante, fournissant des barils à faible coût qui soutiennent les flux de trésorerie favorisant les politiques de dividendes des entreprises. Des pilotes de récupération améliorée utilisant des injections de polymères et de CO₂ visent à enrayer les taux de déclin naturel. Cependant, la pénurie d'eau et les limitations de la réinjection de gaz plafonnent le potentiel de croissance scalable, rendant la plupart des ajouts terrestres marginaux en termes de volume.

Les surfaces offshore sont appelées à éclipser la croissance terrestre, en s'étendant à un TCAC de 7,26 % et en remodelant le profil de la part du marché pétrolier et gazier en Égypte en faveur des gisements en eaux profondes. Le succès d'Eni à Zohr a validé le concept de gisement en formation carbonatée, suscitant l'intérêt pour les cycles d'appels d'offres sur les blocs contigus. Bien que l'intensité des investissements soit plus élevée — les arbres sous-marins, les FPSO et les jack-ups à haute spécification font monter les taux journaliers — des économies d'échelle émergent grâce aux pipelines d'exportation et aux têtes de traitement partagés. Le programme de règlement des paiements de l'État a en outre réduit le risque perçu des créances offshore, déplaçant l'allocation de portefeuille au sein des budgets des compagnies pétrolières internationales vers les prospects méditerranéens. Par conséquent, la contribution offshore à la taille du marché pétrolier et gazier en Égypte devrait se rapprocher de la parité avec les volumes terrestres d'ici la fin de la décennie.

Par service : La construction domine tandis que la maintenance gagne en importance stratégique

Les activités de construction ont capté 66,85 % des dépenses totales en 2025, reflétant la phase de construction de projets en Égypte caractérisée par de nouveaux pipelines, des unités de traitement du gaz et des cavernes de stockage. Les grands contrats EPC tels que le raccordement Leviathan à 400 millions USD et les expansions intermédiaires au sein de GASCO constituent les principales valeurs d'attribution. Pourtant, les opérateurs scrutent de plus en plus les coûts sur le cycle de vie et la fiabilité des actifs, orientant les budgets marginaux vers l'optimisation des installations existantes.

Les flux de travaux de maintenance et d'arrêts techniques devraient croître à un TCAC de 7,44 %, le plus rapide au sein du marché pétrolier et gazier égyptien. Le déploiement de jumeaux numériques sur les plateformes existantes génère des analyses prédictives qui réduisent les temps d'arrêt et diffèrent les investissements en équipements de remplacement. Les prestataires proposant des offres intégrées d'inspection-réparation commandent donc des taux journaliers premium, tandis que les exigences réglementaires de réduction des torchages et de détection des fuites entraînent des cycles de rénovation obligatoires. Le déclassement reste à un stade précoce, principalement limité aux plateformes jack-up vieillissantes du Golfe de Suez ; cependant, la planification à long terme a commencé dans le cadre des obligations de reporting ESG.

Analyse géographique

Les opérations nationales restent l'axe principal des investissements, mais les liens régionaux influencent de plus en plus la stratégie. La position centrale de l'Égypte relie les ressources d'Afrique subsaharienne aux marchés méditerranéens, positionnant le pays comme un nœud de transit essentiel. Le Forum gazier de Méditerranée orientale formalise ce rôle, harmonisant les cadres réglementaires et facilitant les interconnexions de pipelines susceptibles de transformer les flux commerciaux au cours de la prochaine décennie. L'attractivité risque-rendement en amont, combinée à un climat politique stable par rapport aux voisins, consolide l'attrait de l'Égypte pour les capitaux.

En Afrique du Nord, la collaboration transfrontalière reste limitée par les problèmes de sécurité en Libye et par la préférence de l'Algérie d'exporter vers l'Europe. Néanmoins, les mécanismes d'échange de gaz via les terminaux GNL offrent des voies intermédiaires pour optimiser l'approvisionnement régional. À l'est, les liens avec Israël et Chypre se renforcent, fournissant des volumes de gaz d'alimentation qui compensent les déficits saisonniers intérieurs. Ces importations, regazéifiées à Damietta ou à Idku, soutiennent l'approvisionnement local, bien qu'elles tempèrent les ambitions immédiates de réexportation dans le cadre du projet de hub en Méditerranée orientale.

En regardant vers le sud, les compagnies pétrolières nationales et les entreprises de services égyptiennes visent les perspectives d'Afrique subsaharienne, tirant parti de leur expérience pour décrocher des contrats EPC et d'exploitation et maintenance en Tanzanie, au Mozambique et en Ouganda. Cette expansion vers l'extérieur diversifie les revenus et ancre l'Égypte dans les réseaux énergétiques panafricains. Bien que la logistique des pipelines reste embryonnaire, les alignements géopolitiques dans le cadre de la Zone de libre-échange continentale africaine pourraient catalyser le développement futur de corridors, ancrant davantage l'Égypte dans les chaînes de valeur énergétiques continentales.

Paysage concurrentiel

Le marché pétrolier et gazier égyptien est modérément concentré, les cinq premiers opérateurs — Eni, BP, Shell, Chevron et Apache — représentant collectivement un peu moins de 60 % de la production en amont. Les entités étatiques EGPC, EGAS et GASCO conservent des participations souveraines dans la plupart des concessions et des infrastructures critiques, assurant l'alignement politique et la continuité. Les nouveaux entrants, notamment Dragon Oil et Cheiron, exploitent des technologies de niche et des structures de gouvernance flexibles pour se tailler une part dans les champs matures redéveloppés.

La digitalisation constitue le nouveau champ de bataille concurrentiel. Les premiers adoptants de la gestion de réservoir pilotée par l'IA font état d'économies à deux chiffres, un avantage matériel dans les évaluations d'appels d'offres de licences. Les partenariats entre les majors de services mondiaux et les entreprises locales d'EPC facilitent l'assimilation technologique, tandis que la passerelle amont égyptienne nivelle le terrain d'accès aux données pour les soumissionnaires de moindre envergure. Les incitations fiscales attirent en outre les indépendants prêts à accepter une complexité opérationnelle plus élevée en échange de partages de profit-pétrole préférentiels.

La performance environnementale émerge comme un facteur de différenciation face au renforcement des normes d'importation de l'UE. Les opérateurs expérimentent la récupération du gaz de torchage, des pilotes de captage et stockage du carbone, et des plateformes modulaires alimentées à l'énergie solaire pour réduire les émissions de portée 1. Ceux qui parviennent à certifier une intensité carbone plus faible acquièrent un avantage commercial auprès des raffineurs européens et des acheteurs de services publics, renforçant la valeur de la marque et atténuant la future exposition aux droits de douane. Par conséquent, les dynamiques concurrentielles combinent de plus en plus des indicateurs volumétriques avec des critères d'efficacité carbone.

Leaders du secteur pétrolier et gazier en Égypte

Eni SpA

BP PLC

Shell PLC

Apache Corp.

Chevron Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Archeos Energy a ouvert des discussions avec le Ministère du Pétrole concernant un programme de capital en amont élargi en Égypte ; les modalités financières restent non divulguées.

- Janvier 2025 : Eni a repris les forages à Zohr après règlement des créances, visant à augmenter la production plateau grâce à des puits supplémentaires.

- Janvier 2025 : Le Ministère du Pétrole a confirmé une production supplémentaire de 200 MMcf/j de gaz et 39 000 b/j de pétrole brut entre juillet et octobre 2024, à la suite du règlement des arriérés.

- Octobre 2024 : EGAS et DESFA ont signé un protocole d'accord sur les technologies de captage et stockage du carbone ; GASCO s'est associé à DESFA pour le transport de gaz naturel et d'hydrogène ; EGPC et Shell ont lancé une alliance de formation en matière de santé et de sécurité.

Périmètre du rapport sur le marché pétrolier et gazier en Égypte

Le secteur pétrolier et gazier est une industrie qui implique l'exploration, l'extraction, le raffinage et la distribution de produits pétroliers, de gaz naturel et d'autres hydrocarbures. Il englobe un large éventail d'activités, notamment les activités en amont telles que l'exploration et la production, les activités intermédiaires telles que le transport et le stockage, et les activités en aval telles que le raffinage et la commercialisation.

Le marché pétrolier et gazier en Égypte est segmenté par secteur. Par secteur, le marché est divisé en amont, intermédiaire et aval.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été effectués sur la base de la consommation de pétrole et de la capacité de raffinage (milliers de barils par jour), de la consommation de gaz (milliards de pieds cubes par jour) et du CAPEX (USD).

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et arrêts techniques |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par emplacement | Terrestre |

| Offshore | |

| Par type d'actif | Construction |

| Maintenance et arrêts techniques | |

| Déclassement |

Principales questions auxquelles répond le rapport

Quelle est la valeur projetée du marché pétrolier et gazier en Égypte en 2031 ?

Le marché devrait atteindre 11,18 milliards USD d'ici 2031 avec un TCAC de 6,78 %.

Quel segment domine les dépenses dans le secteur pétrolier et gazier égyptien ?

L'amont domine avec une part de revenus de 70,32 % en 2025.

À quelle vitesse l'activité offshore croît-elle par rapport à l'activité terrestre ?

Les revenus offshore devraient augmenter à un TCAC de 7,26 %, surpassant le taux de croissance terrestre.

Quelles réformes fiscales attirent les investissements étrangers ?

La réduction des primes de signature, l'amortissement accéléré et l'amélioration des conditions de récupération des coûts ont relevé les TRI des projets d'environ 200 à 300 points de base.

Comment l'Égypte répond-elle à la demande de gaz du secteur électrique ?

L'État a raccordé 9 millions de foyers au réseau gazier et s'appuie sur des centrales au gaz pour 75 à 80 % de la production d'électricité, même si les énergies renouvelables progressent.

Quels outils numériques transforment les opérations en amont en Égypte ?

La modélisation de réservoir pilotée par l'IA, les jumeaux numériques et la passerelle amont égyptienne réduisent les risques d'exploration et améliorent les taux de récupération.

Dernière mise à jour de la page le: