Taille et parts du marché des carreaux céramiques en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.06 Milliards de dollars |

| Taille du Marché (2026) | 3.24 Milliards de dollars |

| Taille du Marché (2031) | 4.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques en Égypte par Mordor Intelligence

La taille du marché des carreaux céramiques en Égypte devrait passer de 3,06 milliards USD en 2025 à 3,24 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 4,33 milliards USD d'ici 2031, avec un TCAC de 5,94 % sur la période 2026-2031. Les méga-projets soutenus par le gouvernement, la reprise du tourisme et l'élimination progressive des subventions au gaz naturel ont renforcé la demande tout en réduisant les coûts unitaires de production pour les grands fabricants nationaux.[1]Centre national de recherche sur le logement et la construction, « Revue annuelle des matériaux de construction 2025 », hbrc.gov.eg La croissance démographique, qui nécessite 300 000 à 400 000 nouveaux logements par an, conjuguée à 3 500 milliards LE (72,9 milliards USD) affectés aux investissements du secteur public pour l'exercice 2025/2026, garantit un pipeline de construction soutenu. Le Grand Caire et Giza restent les principaux centres de consommation, tandis que les districts touristiques côtiers et la Haute-Égypte enregistrent des gains incrémentiels plus rapides à mesure que les infrastructures se développent vers l'intérieur. L'intensification de la concurrence de la Zone industrielle russe et d'autres entrants étrangers accélère les mises à niveau technologiques tout au long de la chaîne de valeur afin de défendre les parts domestiques et de saisir de nouvelles opportunités d'exportation vers l'Afrique.

Principaux enseignements du rapport

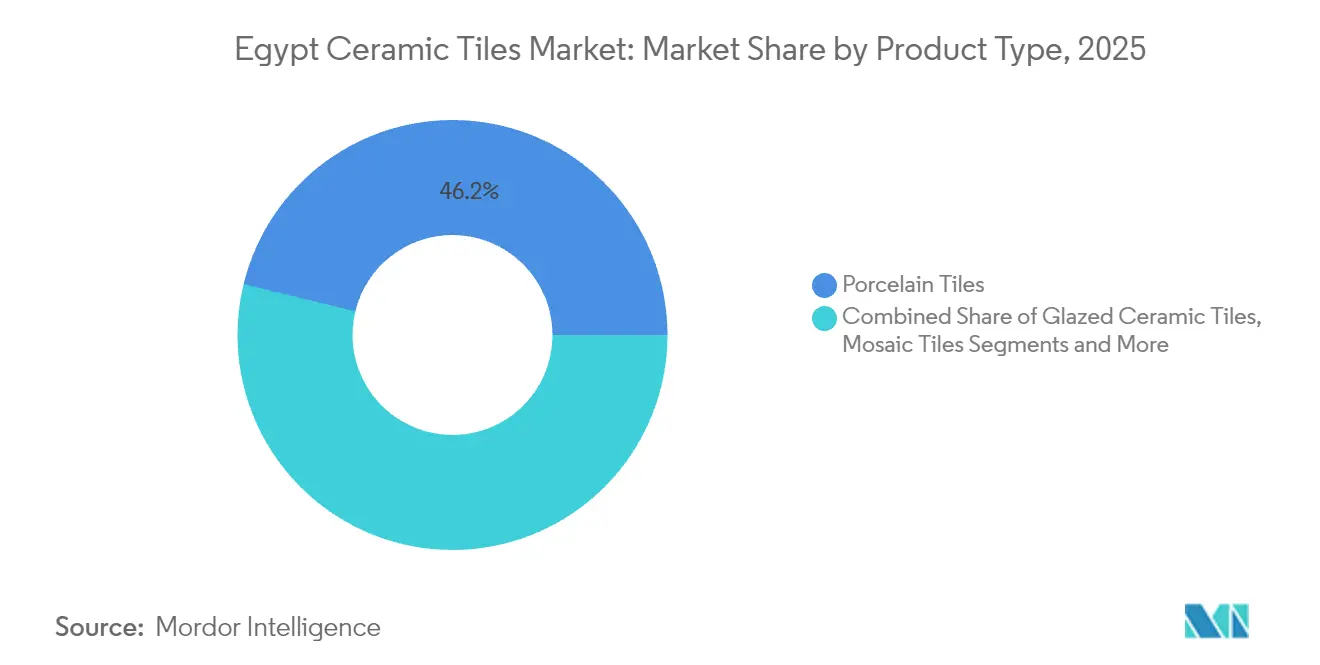

- Par type de produit, les carreaux en porcelaine ont dominé avec 46,20 % des parts du marché des carreaux céramiques en Égypte en 2025 ; les carreaux en mosaïque devraient progresser à un TCAC de 6,25 % d'ici 2031.

- Par application, les revêtements de sol ont représenté 66,70 % de la taille du marché des carreaux céramiques en Égypte en 2025, tandis que les applications murales progressent à un TCAC de 5,65 % d'ici 2031.

- Par utilisateur final, la construction résidentielle a représenté 67,45 % de la demande en 2025 ; les projets commerciaux devraient croître à un TCAC de 5,96 % entre 2026 et 2031.

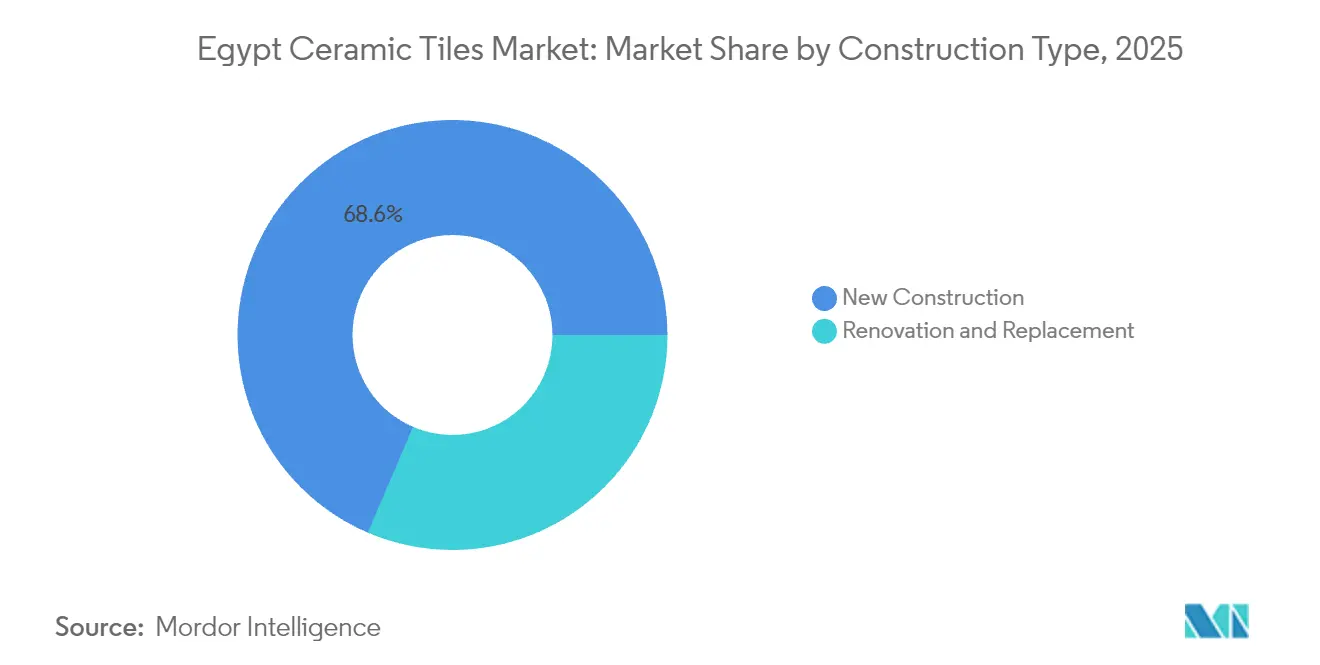

- Par type de construction, les nouvelles constructions ont contribué à hauteur de 68,55 % de la taille du marché des carreaux céramiques en Égypte en 2025, tandis que la rénovation devrait afficher un TCAC de 7,28 % sur le même horizon.

- Par canal de distribution, les magasins spécialisés en carreaux ont maintenu une part de 43,70 % en 2025 ; les plateformes en ligne affichent la croissance la plus rapide avec un TCAC de 6,78 % d'ici 2031.

- Par géographie, le Grand Caire et Giza détenaient 40,95 % des parts du marché des carreaux céramiques en Égypte en 2025, tandis que les gouvernorats de la mer Rouge représentent la région à la croissance la plus rapide avec un TCAC prévu de 6,52 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des carreaux céramiques en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Méga-projets de logements menés par le gouvernement | +1.8% | Grand Caire et Giza, Nouvelle Capitale Administrative | Moyen terme (2 à 4 ans) |

| Hausse de la population urbaine et forte poussée de la construction résidentielle | +1.5% | National, concentré dans le Grand Caire et Alexandrie | Long terme (≥ 4 ans) |

| Reprise du secteur touristique stimulant la construction hôtelière | +1.2% | Gouvernorats de la mer Rouge, Alexandrie et côte méditerranéenne | Court terme (≤ 2 ans) |

| Transition vers les carreaux en porcelaine pour une durabilité supérieure | +0.9% | National, segments premium dans les centres urbains | Moyen terme (2 à 4 ans) |

| Réformes des subventions au gaz naturel réduisant les coûts de production | +0.7% | National, pôles de fabrication | Court terme (≤ 2 ans) |

| Opportunités d'exportation vers l'Afrique subsaharienne permises par la ZLECAf | +0.6% | National, installations orientées vers l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Méga-projets de logements menés par le gouvernement

La seule nouvelle Capitale Administrative phare de l'Égypte nécessite des finitions céramiques pour plus de 300 000 logements chaque année, garantissant une visibilité à long terme de la demande pour les formats grand public et haut de gamme[2]Groupe de la Banque mondiale, « Stratégie de développement urbain pour l'Égypte », worldbank.org. L'objectif d'investissement public de 3 500 milliards LE (72,9 milliards USD) pour l'exercice 2025/2026 alloue d'importants montants aux logements sociaux, aux routes et aux équipements publics qui intègrent l'achat de carreaux dans chaque appel d'offres.[3]Groupe de la Banque mondiale, « Stratégie de développement urbain pour l'Égypte », worldbank.org Les structures de partenariat public-privé invitent les producteurs nationaux à s'engager dans des contrats d'approvisionnement pluriannuels qui atténuent le risque lié aux volumes. Le projet côtier mixte de Ras El Hekma, d'une valeur de 35 milliards USD, stimule davantage la demande institutionnelle et de loisirs. Ces méga-projets permettent aux fabricants de dimensionner leurs fours à une utilisation optimale, répartissant les coûts fixes et accélérant le retour sur investissement des nouvelles lignes d'impression numérique.

Hausse de la population urbaine et forte poussée de la construction résidentielle

Les villes égyptiennes doivent ajouter 300 000 à 400 000 nouveaux logements par an simplement pour éviter une pénurie de logements, canalisant des volumes soutenus vers le marché des carreaux céramiques en Égypte. Le cadre de méthodes modernes de construction du gouvernement impose des matériaux de qualité pour les façades et les revêtements de sol, orientant les promoteurs vers des solutions de carreaux durables. Les villes satellites entourant Le Caire et Alexandrie dispersent la demande future, incitant les distributeurs à élargir les réseaux logistiques du dernier kilomètre. La hausse des revenus de la classe moyenne fait évoluer les achats des carreaux émaillés de base vers des carreaux en porcelaine de grand format et des mosaïques décoratives à marges plus élevées. Les politiques de densification urbaine stimulent simultanément l'activité de rénovation dans les quartiers anciens, instillant une résilience contracyclique.

Reprise du secteur touristique stimulant la construction hôtelière

Les arrivées internationales ont fortement rebondi en 2024, relançant la construction d'hôtels et de complexes touristiques qui nécessitent des surfaces en carreaux haute performance et résistants au sel dans les gouvernorats de la mer Rouge[4]Ministère du Tourisme et des Antiquités, « Statistiques des visiteurs et pipeline hôtelier — Gouvernorats de la mer Rouge 2024 », mota.gov.eg. Les établissements cinq étoiles spécifient des panneaux en porcelaine de grand format pour les halls, les piscines et les spas, soutenant la valeur unitaire premium sur le marché des carreaux céramiques en Égypte. Les co-investissements des chaînes mondiales imposent des normes techniques strictes, poussant les producteurs nationaux à certifier la résistance au glissement et la durabilité sur le cycle de vie. Les extensions aéroportuaires, les réaménagements de marinas et les clusters commerciaux annexes entourant les couloirs de villégiature élargissent la portée de l'absorption de carreaux commerciaux. Les pics saisonniers permettent aux usines de lisser les cycles de production en allouant la capacité des fours en dehors des contrats à faibles marges pendant les fenêtres de pic de commandes touristiques.

Transition vers les carreaux en porcelaine pour une durabilité supérieure

La porcelaine a représenté 46,5 % des livraisons totales en 2024, car les producteurs locaux atteignent désormais des taux d'absorption d'eau inférieurs à 0,1 % à une température de cuisson de 1 220 °C, correspondant aux références européennes. La haute résistance mécanique et la compatibilité avec le pressage grand format répondent aux besoins des bureaux d'entreprise, des nœuds de transport et des résidences de luxe. Les recherches confirment que jusqu'à 95 % des matières premières locales suffisent, isolant les entreprises des fluctuations monétaires sur les intrants importés. Les promoteurs considèrent l'avantage en coût du cycle de vie de la porcelaine comme une couverture contre les futures dépenses de maintenance, justifiant un positionnement premium. À mesure que les pays africains voisins adoptent des codes de construction plus stricts, la porcelaine égyptienne est bien positionnée pour gagner des parts à l'exportation grâce aux concessions tarifaires de la ZLECAf.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépréciation de la monnaie renchérissant le coût des équipements importés | -0.8% | National, centres de fabrication | Court terme (≤ 2 ans) |

| Prix volatils du feldspath, du kaolin et d'autres matières premières | -0.6% | National, installations dépendantes des matières premières | Moyen terme (2 à 4 ans) |

| Pénuries d'électricité intermittentes affectant les fours | -0.5% | National, concentré dans les zones industrielles | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les émissions des fours à gaz | -0.4% | National, installations de fabrication dépendantes du gaz | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépréciation de la monnaie renchérissant le coût des équipements importés

Les dévaluations successives de la livre égyptienne ont augmenté les prix de débarquement des presses italiennes, des émailleuses espagnoles et des imprimantes numériques allemandes de plus de 30 % entre 2024 et 2025, pesant sur les budgets d'investissement des entreprises de taille intermédiaire. Les stocks de pièces détachées libellés en euros érodent davantage les réserves de fonds de roulement, imposant des cycles de maintenance plus serrés qui risquent de provoquer des arrêts non planifiés. Les petites usines n'ont pas la taille suffisante pour couvrir leur exposition aux risques de change, retardant les mises à niveau essentielles qui sous-tendent la diversification des produits. Bien que la dévaluation soutienne les exportations, seuls les grands producteurs disposant de canaux africains établis peuvent compenser les hausses des coûts d'équipement par des recettes en devises étrangères. En conséquence, la consolidation sectorielle pourrait s'accélérer à mesure que les entrants sous-capitalisés quittent le marché ou se tournent vers des coentreprises.

Prix volatils du feldspath, du kaolin et d'autres matières premières

La production nationale de feldspath de 400 000 tonnes métriques couvre les besoins de base, mais la variabilité de la qualité nécessite des étapes de bénéficiation qui ajoutent des coûts et de la complexité. Les argiles spéciales importées sont soumises à la volatilité des taux de fret, les primes d'expédition en mer Rouge ayant augmenté après les perturbations sécuritaires régionales. Les recherches sur la substitution de la syénite et de la trachyte égyptiennes montrent des résultats prometteurs, mais nécessitent des courbes de cuisson et des formulations d'émail recalibrées, retardant la commercialisation. L'instabilité des prix oblige les entreprises à maintenir des stocks de sécurité plus importants, immobilisant des liquidités et de l'espace d'entreposage. Les producteurs qui investissent dans des installations de bénéficiation intégrées et la numérisation de la chaîne d'approvisionnement peuvent atténuer la volatilité, créant un écart de performance avec les concurrents de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la porcelaine entraîne une transition vers le premium

Les carreaux en porcelaine ont représenté 46,20 % des livraisons totales en 2025, les lignes locales ayant atteint les taux d'absorption et les critères de résistance à la flexion de niveau européen. Ce bond technologique positionne la porcelaine comme l'ancre en volume et en valeur du marché des carreaux céramiques en Égypte, permettant aux fabricants de cibler simultanément les projets haut de gamme nationaux et les commandes à l'exportation dans le cadre de la ZLECAf. Les carreaux en mosaïque, bien que de niche, affichent un TCAC de 6,25 % à mesure que les architectes remettent au goût du jour les esthétiques artisanales pour les hôtels-boutiques et les résidences haut de gamme. Les carreaux céramiques émaillés restent ancrés dans les programmes de logements sensibles aux prix dont les budgets imposent l'efficacité des coûts plutôt que les performances premium. Les formats non émaillés soutiennent la demande industrielle où la résistance au glissement prime sur l'attrait décoratif ; toutefois, l'automatisation des lignes améliore les options de texture pour capturer une valeur incrémentale.

La syénite d'origine locale se substitue désormais à hauteur de 35 % du flux feldspathique importé dans les corps en porcelaine, réduisant les sorties de devises tout en maintenant la blancheur de surface après atténuation des oxydes de fer. Un pressage optimal à 45 MPa et une cuisson à 1 220 °C pendant 20 minutes permettent des dalles plus minces et plus grandes qui commandent des marges plus élevées dans les halls commerciaux et les aérogares. La taille du marché des carreaux céramiques en Égypte pour la seule porcelaine devrait dépasser 2,01 milliards USD d'ici 2031, soulignant sa pertinence stratégique. Les producteurs intégrant des lignes à jet d'encre avec des têtes de 400 dpi peuvent reproduire les veinages naturels de la pierre, renforçant la différenciation par rapport aux designs espagnols importés. Les carreaux décoratifs et faits main servent les villas de luxe et les restaurations patrimoniales, renforçant la contribution de l'Égypte aux expériences de tourisme culturel.

Par application : le segment des sols mène malgré la croissance des revêtements muraux

Les revêtements de sol ont capturé 66,70 % des ventes en 2025 en raison de spécifications standardisées dans le logement de masse et les chaînes de commerce de détail qui rationalisent les achats. Les entrepreneurs de projet préfèrent la porcelaine émaillée de 60 × 60 cm pour la rapidité de pose et le risque de casse réduit, soutenant les volumes en vrac sur le marché des carreaux céramiques en Égypte. Les applications murales gagnent du terrain à un TCAC de 5,65 % à mesure que les propriétaires recherchent des murs décoratifs et des crédences de cuisine résistantes à l'humidité. Les grandes façades ventilées émergent dans les tours commerciales, mais les codes locaux évoluent encore pour codifier les exigences de fixation et d'ancrage. Les carreaux de toiture constituent une niche plus petite, mais bénéficient du climat chaud et sec de l'Égypte, où l'inertie thermique de la céramique modère les températures intérieures par rapport aux tôles métalliques.

Dans les complexes côtiers, l'exposition aux embruns marins fait de la porcelaine le matériau par défaut pour les plages de piscine et les allées, augmentant les prix de vente moyens dans le cadre des appels d'offres hôteliers. Les initiatives de recyclage qui remplacent 20 % des granulats de carrière par des déchets de carreaux cuits réduisent les coûts des matières premières et contribuent aux points de certification LEED. Les émaux antimicrobiens développés pour les projets de santé pénètrent désormais les cuisines haut de gamme résidentielles, élargissant leur base de clientèle adressable. La demande de carreaux de sol est synchronisée saisonnièrement avec les calendriers de livraison des tranches de logements sociaux, tandis que les carreaux muraux connaissent des cycles de remplacement plus réguliers sur le marché de la rénovation. À mesure que les promoteurs commercialisent des intérieurs clés en main, les palettes de couleurs sol-mur coordonnées stimulent les achats groupés, augmentant le panier moyen par unité résidentielle.

Par utilisateur final : solidité du résidentiel, accélération du commercial

Les clients résidentiels ont absorbé 67,45 % de la production de carreaux en 2025, ancrés par des programmes de prêts immobiliers subventionnés par l'État qui améliorent l'accessibilité à la première propriété. Les surfaces moyennes des appartements, comprises entre 85 et 110 m², se traduisent par des volumes de carreaux par unité de 125 à 150 m² pour les sols et les salles de bains, ce qui détermine la demande de référence sur le marché des carreaux céramiques en Égypte. La demande commerciale se développe à un TCAC de 5,96 %, portée par les rénovations hôtelières, les réaménagements de centres commerciaux et une nouvelle vague de tours de bureaux de catégorie A dans les quartiers financiers égyptiens. Les exploitants de centres commerciaux choisissent des formats brillants et résistants à l'abrasion pour prolonger les intervalles de remplacement sous un fort trafic piéton. Les hôpitaux spécifient de la porcelaine antimicrobienne avec une activité aux ions argent de 24 heures pour satisfaire aux protocoles de contrôle des infections.

Les projets éducatifs génèrent des volumes soutenus à mesure que le gouvernement vise des objectifs de réduction de la densité des salles de classe, standardisant des revêtements de sol antidérapants dans les constructions scolaires régionales. Les aéroports et les gares ferroviaires nécessitent une porcelaine à corps épais capable de supporter une résistance à la rupture de 3 600 N, contribuant à l'essor du segment premium. La demande de rénovation résidentielle s'intensifie dans les immeubles urbains arrivés à maturité, où les propriétaires modernisent leurs intérieurs à mesure que le revenu disponible augmente. Les promoteurs de résidences fermées regroupent les carreaux avec des packages d'équipements clés en main, simplifiant les contrats d'approvisionnement pour les grands fabricants. Le secteur des carreaux céramiques en Égypte répond avec des collections concept modulaires qui alignent l'esthétique des sols, des murs et des pavés extérieurs pour un langage de design cohérent.

Par type de construction : la rénovation prend de l'élan

La nouvelle construction a soutenu 68,55 % du chiffre d'affaires en 2025, sous-tendue par des projets emblématiques tels que le Green River Park et les couloirs de monorail qui ponctuent la transformation urbaine de l'Égypte. Les entrepreneurs privilégient la fiabilité et les remises sur volume, favorisant des alliances stratégiques avec les trois premiers producteurs locaux. Les travaux de rénovation, bien que moindres en valeur de projet, devraient surperformer avec un TCAC de 7,28 % grâce au vieillissement du parc immobilier dans les tours des années 1990 au Caire. Les propriétaires optent pour des textures contemporaines et des carreaux plus grands afin de créer une perception de l'espace, entraînant des tendances à la hausse du prix au mètre carré. Les travaux de réhabilitation d'immeubles financés par les assurances, à la suite de mises à niveau des infrastructures, orientent également les budgets discrétionnaires vers des finitions intérieures premium.

Le respect de la norme ISO 13006 est de plus en plus imposé par les bureaux de permis municipaux pour les rénovations structurelles, relevant le seuil technique pour les carreaux importés à bas prix. Les cycles de rénovation sont plus courts dans les résidences secondaires côtières où le sel et l'humidité accélèrent l'usure des surfaces, créant une demande récurrente. La taille du marché des carreaux céramiques en Égypte liée à la rénovation est estimée à 963 millions USD pour 2025 et devrait dépasser 1,49 milliard USD d'ici 2031. Les détaillants sur plateformes numériques séduisent les rénovateurs bricoleurs grâce à des planificateurs de pièces en réalité augmentée et à une livraison le jour même sur le périphérique du Caire. Les fabricants lancent des formats de découpe rapide et des feuilles autocollantes qui réduisent le temps d'installation de 30 %, séduisant les projets de rénovation du week-end.

Par canal de distribution : la transformation numérique s'accélère

Les showrooms spécialisés en carreaux ont conservé 43,70 % du chiffre d'affaires en 2025 en proposant des bibliothèques de design étendues et en fournissant des réseaux d'installateurs agréés qui garantissent la qualité de finition. Les architectes préfèrent ces lieux pour les revues d'échantillons et les maquettes de projet, assurant leur rôle dominant sur le marché des carreaux céramiques en Égypte. Les plateformes en ligne affichent la croissance la plus rapide avec un TCAC de 6,78 % à mesure que les prestataires logistiques déploient des hubs de livraison métropolitains permettant une livraison sous 48 heures. La transparence des prix et les vérifications en temps réel des stocks séduisent aussi bien les entrepreneurs que les clients de détail, augmentant la part numérique notamment dans les catégories murales et mosaïques. Les grandes surfaces de bricolage attirent les propriétaires soucieux de leur budget qui apprécient le guichet unique pour le coulis, les outils et les appareils de plomberie.

Les ventes directes aux entrepreneurs rationalisent les livraisons en vrac vers les méga-projets, avec des traceurs de télédétection fournissant des preuves de livraison et des photos de déchargement géolocalisées pour la résolution des litiges. Les fabricants intègrent des API de catalogues électroniques dans les portails de procurement B2B, réduisant les cycles de devis de plusieurs jours à quelques heures. Le secteur des carreaux céramiques en Égypte pilote des contrats intelligents sur chaîne de blocs qui déclenchent automatiquement les paiements à la livraison vérifiée par capteur, réduisant les immobilisations de fonds de roulement. Les stratégies omnicanales convergent : les showrooms s'appuient sur la visualisation en réalité virtuelle pour compléter les échantillons en magasin, tandis que les marques de commerce électronique organisent des espaces d'expérience éphémères lors des pics de saison de rénovation. Les garanties adossées à des assurances vendues en ligne différencient davantage les offres numériques des points de vente traditionnels en libre-service.

Analyse géographique

Le Grand Caire et Giza ont généré 40,95 % du chiffre d'affaires 2025, une concentration portée par des méga-projets tels que la Capitale Administrative et les extensions du métro qui agrègent des achats de carreaux en grande quantité. La densité de population, un vaste réseau de distribution en gros et la proximité des principaux complexes de fours dans la ville du 10 Ramadan simplifient la logistique du dernier kilomètre. Les promoteurs spécifient de la porcelaine grand format pour les bureaux de catégorie A de la capitale afin de signaler des normes de qualité internationale, soutenant le chiffre d'affaires du segment premium. Les micro-unités résidentielles utilisent souvent de la porcelaine mate de 60 × 60 cm pour équilibrer prix et esthétique, sous-tendant les volumes de référence. Les améliorations des infrastructures telles que les échangeurs du périphérique intègrent des pavés antidérapants, élargissant les applications industrielles et civiques.

Alexandrie et la côte méditerranéenne disposent d'une clientèle établie grâce à un trafic touristique résilient et à des zones industrielles liées au port. Le risque de corrosion par les embruns marins pousse la demande vers des corps en porcelaine à porosité inférieure à 0,5 %, et les projets d'extension des entrepôts portuaires consomment des carreaux non émaillés à usage intensif. Le marché des carreaux céramiques en Égypte bénéficie d'une relance saisonnière chaque été à mesure que les hôtels en bord de mer rénovent leurs halls pour répondre aux attentes d'occupation maximale. Les villes du Delta du Nil comme Mansoura et Tanta affichent une croissance fragmentée mais régulière à mesure que les revenus de l'agribusiness se canalisent vers les dépenses d'amélioration du logement. L'amélioration des liaisons ferroviaires réduit les délais depuis les complexes de fours, permettant un réapprovisionnement en semaine pour les distributeurs régionaux.

Les gouvernorats de la mer Rouge — Charm el-Cheikh, Hurghada et Marsa Alam — représentent le corridor à la croissance la plus rapide, avec un TCAC prévu de 6,52 % d'ici 2031, portés par les marinas de plaisance, les hôtels-boutiques et les terminaux de croisière agrandis. Les promoteurs hôteliers privilégient des carreaux extérieurs antidérapants et stables aux UV, faisant monter les prix de vente moyens au-dessus des normes nationales. Les showrooms locaux s'associent à des marques européennes pour des collections exclusives, intensifiant la concurrence en matière de design. Le Canal de Suez et le Sinaï bénéficient d'une impulsion stratégique avec la Zone industrielle russe qui injecte 7 milliards USD sur les cinq prochaines années, générant une demande annexe de carreaux pour les logements ouvriers et les entrepôts logistiques. Les villes de Haute-Égypte, historiquement sous-desservies, bénéficient de la migration rural-urbaine et des améliorations routières, mais les coûts logistiques maintiennent les prix 8 à 12 % plus élevés qu'au Caire, limitant la pénétration. Dans l'ensemble, la diversification géographique amortit la volatilité globale du marché et élargit la base des exigences en matière de design que les fabricants doivent satisfaire.

Paysage concurrentiel

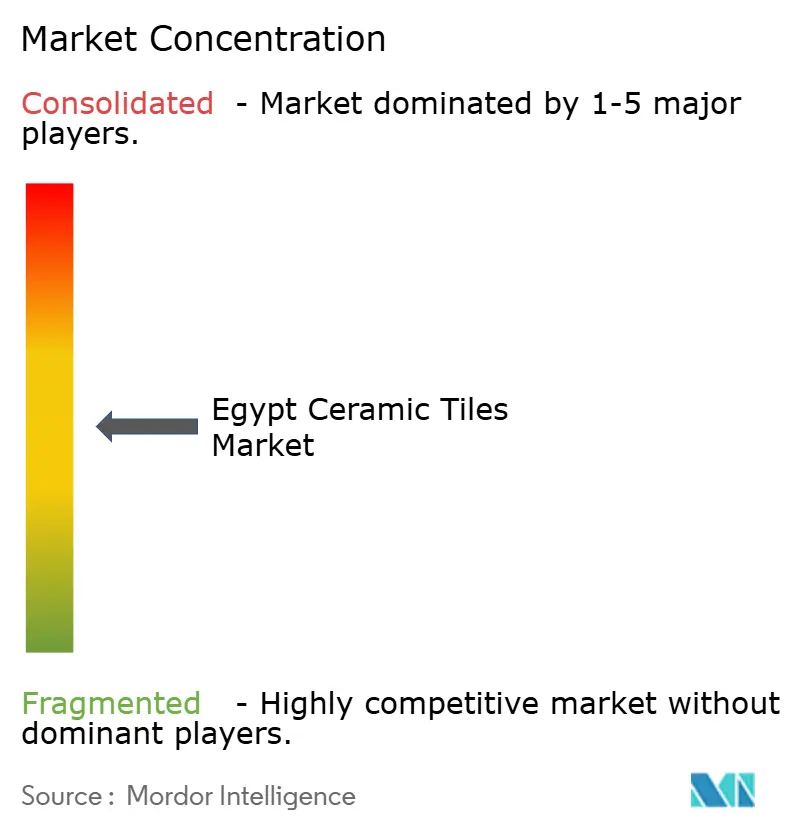

Le secteur des carreaux en Égypte présente une concentration modérée : les cinq premiers acteurs détiennent une part de marché majeure en 2024, plaçant le marché à un stade de consolidation intermédiaire. Ceramica Cleopatra Group est en tête, mais fait face à des conflits syndicaux qui ont entraîné des arrêts temporaires de lignes en 2024, incitant les distributeurs à se tourner vers des fournisseurs alternatifs. Al-Omaraa et Royal Ceramics ont investi dans des imprimantes numériques italiennes qui élèvent la résolution d'impression à 1 000 dpi, différenciant les lignes à aspect marbre ciblant les sols premium des centres commerciaux. RAK Ceramics finalise une coentreprise dans le nouveau pôle industriel de Ras El Hekma, promettant une capacité annuelle de 18 millions de m² et un transfert de technologie sur l'efficacité énergétique des fours. EL-Arabi Group a piloté une cuisson enrichie à l'hydrogène qui réduit le CO₂ de 9 %, s'alignant sur les plafonds d'émissions en attente.

Sur le plan stratégique, l'intégration verticale dans les carrières de feldspath offre à certains acteurs établis une isolation des coûts contre les fluctuations des prix des matières premières. D'autres mettent l'accent sur les showrooms en aval et les équipes d'installation franchisées pour capturer des marges plus élevées et fidéliser les clients à leur marque. L'entrant natif du numérique Tiles360 s'appuie sur une tarification algorithmique et une livraison le jour même au Caire, gagnant du terrain auprès des entrepreneurs indépendants qui privilégient la rapidité à l'héritage de marque. La concurrence étrangère s'intensifie à mesure que les entreprises russes, turques et chinoises lorgnent sur le tremplin d'exportation de la ZLECAf que représente le marché des carreaux céramiques en Égypte ; pourtant, les importateurs font face à des délais de dédouanement de 10 jours qui érodent leurs avantages en termes de délais de livraison. Les cycles d'innovation se raccourcissent : les surfaces antibactériennes, l'étiquetage de la résistance au glissement et les panneaux ultra-minces de 6 mm entrent dans les portefeuilles pour anticiper les évolutions de spécifications des architectes.

L'appétit pour les fusions et acquisitions est en hausse : deux entreprises familiales de taille intermédiaire seraient en discussion avec des fonds du Golfe désireux d'obtenir des droits de distribution africaine en aval. Les coûts de financement restent élevés, mais les créances adossées à l'exportation fournissent des garanties en devises fortes pour les mises à niveau des fours. Le secteur des carreaux céramiques en Égypte converge vers une course technologique où l'efficacité énergétique, la polyvalence de l'impression numérique et les critères ESG dictent un avantage concurrentiel durable. Les producteurs qui ne parviennent pas à adopter l'analyse des fours pilotée par les données risquent de prendre du retard en matière de constance de la qualité, facteur critique alors que les promoteurs haut de gamme appliquent des critères d'acceptation plus stricts. D'ici 2030, les ajouts de capacité concentrés à Suez et en Haute-Égypte devraient modifier la carte de l'offre, faisant pencher le rapport de force en faveur des distributeurs proches des nouveaux nœuds de croissance.

Leaders du secteur des carreaux céramiques en Égypte

Ceramica Cleopatra

Lecico Egypt

Gemma Ceramics

Alfa Ceramic

Gloria Ceramic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Le salon Ceramica Market 2025 au Centre de congrès international du Caire a présenté des dalles en porcelaine grand format, des émaux métalliques mats et des innovations en matière d'emballages recyclables auprès de 350 exposants.

- Mars 2025 : Modon Holding et Elsewedy Industrial Development ont convenu de co-développer une zone industrielle de 10 millions de m² à Ras El Hekma, réservant des clusters à la production de carreaux céramiques susceptibles de créer plus de 20 000 emplois.

- Septembre 2024 : Ceramic World Review a présenté l'adoption par l'Égypte de l'impression numérique et des systèmes de récupération de chaleur des fours, en citant des commandes à l'exportation vers l'Afrique de l'Est et le Levant.

Périmètre du rapport sur le marché des carreaux céramiques en Égypte

Ce rapport vise à fournir une analyse détaillée du marché des carreaux céramiques égyptien. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que sur les perspectives concernant les différents types de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel sur le marché des carreaux céramiques turc.

| Carreaux en porcelaine |

| Carreaux céramiques émaillés |

| Carreaux céramiques non émaillés |

| Carreaux en mosaïque |

| Autres (décoratifs, à motifs, faits main) |

| Sol |

| Mur |

| Toiture |

| Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) |

| Espaces de vente au détail | |

| Bureaux et institutions | |

| Santé | |

| Établissements d'enseignement | |

| Nœuds de transport (aéroports, métro, gares routières) | |

| Autres utilisateurs commerciaux |

| Nouvelle construction |

| Rénovation et remplacement |

| Magasins spécialisés en carreaux et pierres |

| Grandes surfaces de bricolage et d'amélioration de l'habitat |

| Vente au détail en ligne |

| Ventes directes aux entrepreneurs |

| Grand Caire et Giza |

| Alexandrie et côte méditerranéenne |

| Delta du Nil |

| Haute-Égypte |

| Canal de Suez et Sinaï |

| Gouvernorats de la mer Rouge |

| Par type de produit | Carreaux en porcelaine | |

| Carreaux céramiques émaillés | ||

| Carreaux céramiques non émaillés | ||

| Carreaux en mosaïque | ||

| Autres (décoratifs, à motifs, faits main) | ||

| Par application | Sol | |

| Mur | ||

| Toiture | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) | |

| Espaces de vente au détail | ||

| Bureaux et institutions | ||

| Santé | ||

| Établissements d'enseignement | ||

| Nœuds de transport (aéroports, métro, gares routières) | ||

| Autres utilisateurs commerciaux | ||

| Par type de construction | Nouvelle construction | |

| Rénovation et remplacement | ||

| Par canal de distribution | Magasins spécialisés en carreaux et pierres | |

| Grandes surfaces de bricolage et d'amélioration de l'habitat | ||

| Vente au détail en ligne | ||

| Ventes directes aux entrepreneurs | ||

| Par géographie | Grand Caire et Giza | |

| Alexandrie et côte méditerranéenne | ||

| Delta du Nil | ||

| Haute-Égypte | ||

| Canal de Suez et Sinaï | ||

| Gouvernorats de la mer Rouge | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des carreaux céramiques en Égypte ?

Le marché est évalué à 3,24 milliards USD en 2026 et les prévisions indiquent qu'il atteindra 4,33 milliards USD d'ici 2031.

Quel type de produit domine les ventes en Égypte ?

Les carreaux en porcelaine sont en tête, représentant 46,20 % des livraisons 2025 en raison de leur durabilité supérieure et de leur faible absorption d'eau.

Quelle région affiche la croissance la plus rapide de la demande en carreaux céramiques ?

Les gouvernorats de la mer Rouge affichent la croissance la plus élevée, avec un TCAC prévu de 6,52 % d'ici 2031, porté par la construction liée au tourisme.

Comment les canaux en ligne affectent-ils la distribution des carreaux ?

Les plateformes de commerce électronique constituent le canal à la croissance la plus rapide avec un TCAC de 6,78 %, offrant une visibilité en temps réel des stocks et une livraison rapide.

Quel facteur clé pèse sur les marges des fabricants ?

La dépréciation de la monnaie renchérit le coût des équipements et pièces détachées importés, comprimant les marges notamment pour les petites usines.

Les carreaux égyptiens sont-ils compétitifs sur les marchés d'exportation ?

Oui, les réductions tarifaires de la ZLECAf et la proximité des marchés d'Afrique subsaharienne renforcent la position exportatrice de l'Égypte, notamment pour les formats en porcelaine.

Dernière mise à jour de la page le: