Taille et Part du Marché du Traitement du Diabète de Type 2

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 57.33 Milliards de dollars |

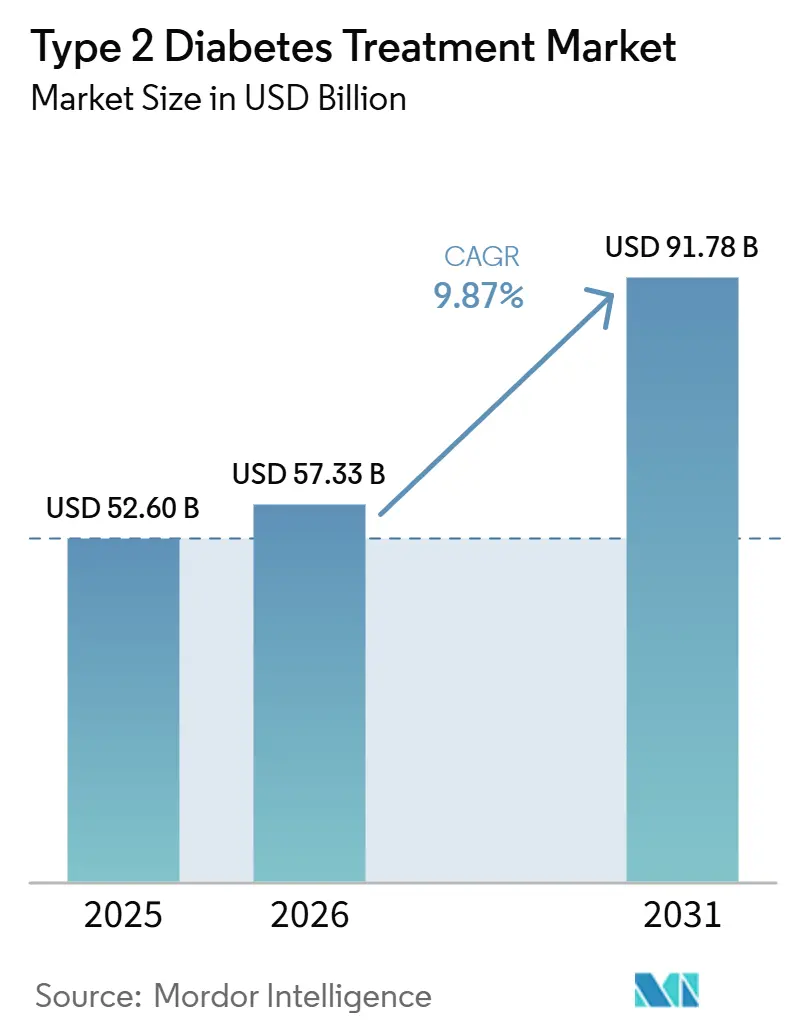

| Taille du Marché (2031) | 91.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement du Diabète de Type 2 par Mordor Intelligence

La taille du Marché du Traitement du Diabète de Type 2 devrait passer de 52,60 milliards USD en 2025 à 57,33 milliards USD en 2026 et devrait atteindre 91,78 milliards USD d'ici 2031 à un CAGR de 9,87% sur la période 2026-2031.

Le marché du traitement du diabète de type 2 est en expansion en raison d'un fardeau mondial croissant du diabète, avec 589 millions d'adultes vivant avec le diabète en 2024 et des dépenses de santé consacrées à la maladie atteignant 1,015 billion USD cette année-là. Un IMC élevé continue d'élargir le bassin de patients, 55% des décès prématurés évitables liés au diabète de type 2 étant associés à l'obésité, ce qui maintient la demande de traitement liée à un problème de santé métabolique plus large plutôt qu'au seul contrôle glycémique. Le marché du traitement du diabète de type 2 est également soutenu par l'innovation thérapeutique, car les lancements de GLP-1 oraux, un positionnement cardiorénal plus large et le développement des outils de soins numériques améliorent la portée et la persistance du traitement. L'accès reste inégal car les obstacles au remboursement limitent encore l'utilisation des médicaments cardioprotecteurs dans de nombreux régimes, tandis que l'approvisionnement en dispositifs injectables et les exigences de conformité maintiennent une certaine pression sur la vitesse de déploiement. Malgré ces limites, le marché du traitement du diabète de type 2 est soutenu par une base d'ordonnances durable, un rôle croissant pour les thérapies premium et des liens plus étroits entre la pharmacothérapie, la surveillance et la prestation des soins.

Points Clés du Rapport

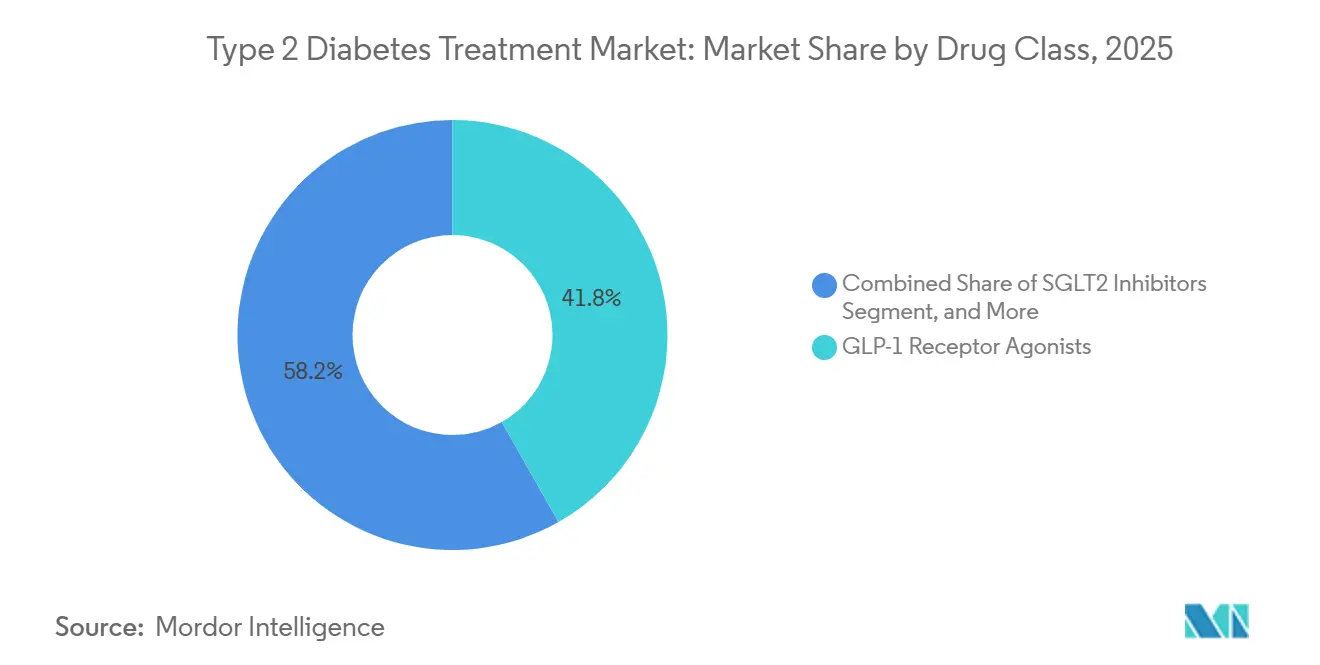

- Par classe thérapeutique, les agonistes des récepteurs GLP-1 détenaient une part de 41,83% en 2025, tandis que les inhibiteurs du SGLT2 devraient croître à un CAGR de 10,09% jusqu'en 2031.

- Par voie d'administration, les formulations orales détenaient une part de 64,12% en 2025, tandis que les thérapies injectables devraient croître à un CAGR de 11,17% jusqu'en 2031.

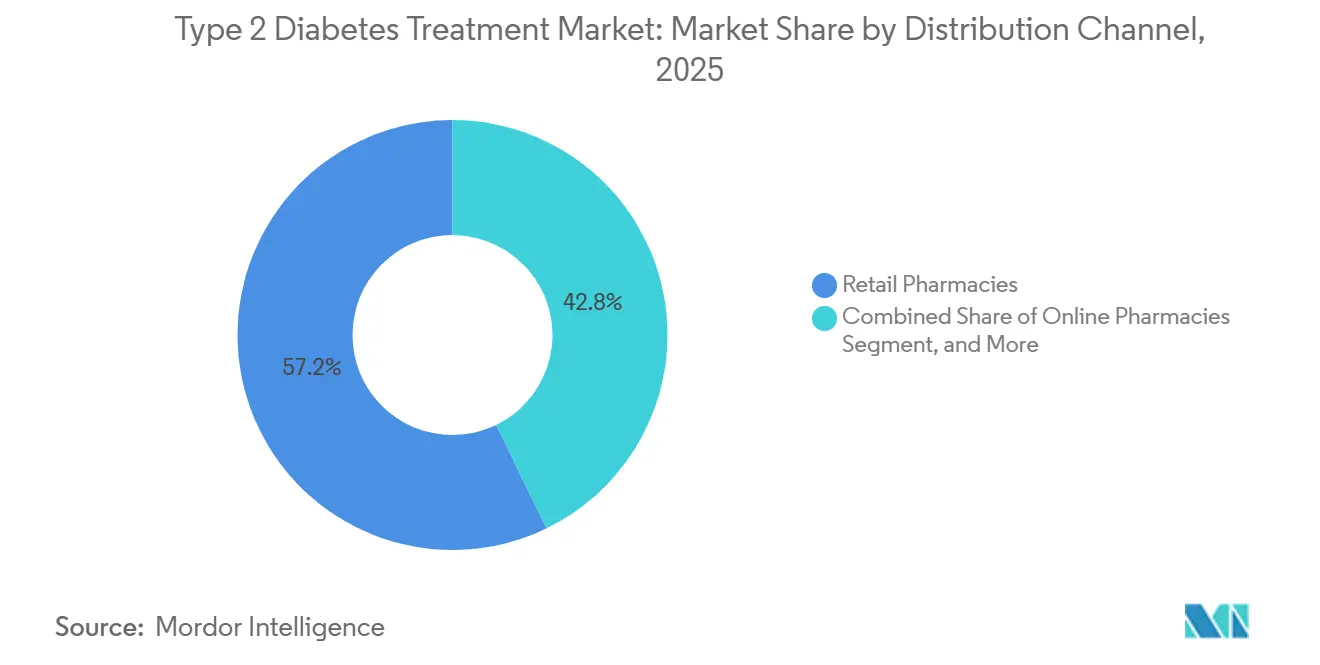

- Par canal de distribution, les pharmacies de détail détenaient une part de 57,16% en 2025, tandis que les pharmacies en ligne devraient croître à un CAGR de 12,43% jusqu'en 2031.

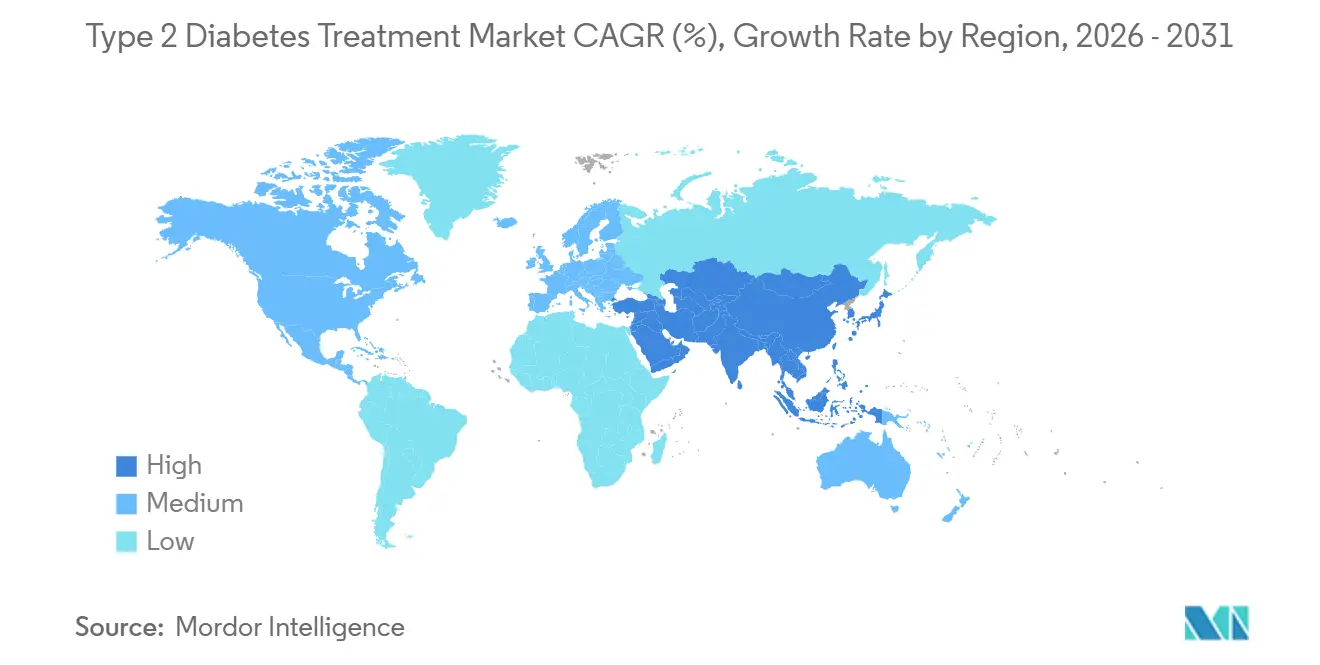

- Par géographie, l'Amérique du Nord détenait une part de 39,91% en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 13,34% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Traitement du Diabète de Type 2

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante de la Résistance à l'Insuline Liée à l'Obésité | +2.5% | Mondial, avec le fardeau le plus élevé en Asie du Sud et du Sud-Est et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption Rapide des Agonistes des Récepteurs GLP-1 | +3.0% | Amérique du Nord, Europe, Chine, Inde | Moyen terme (2-4 ans) |

| Expansion du Remboursement de la Surveillance Continue du Glucose | +0.9% | Principalement Amérique du Nord, avec des retombées vers l'Europe et l'Australie-Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Partenariats Pharma-Tech pour les Soins Connectés | +0.6% | Amérique du Nord, Allemagne, Japon | Moyen terme (2-4 ans) |

| Administration d'Insuline en Boucle Fermée dans les Dispositifs Portables Grand Public | +0.5% | Amérique du Nord, Europe de l'Ouest | Moyen terme (2-4 ans) |

| Extension des Indications Cardiométaboliques pour les Thérapies Existantes | +1.2% | Mondial, concentré dans les marchés avec de fortes populations à risque cardiovasculaire | Court terme (≤ 2 ans) et Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Résistance à l'Insuline Liée à l'Obésité

La résistance à l'insuline liée à l'obésité est un moteur fondamental de la demande pour le marché du traitement du diabète de type 2, car cette condition entraîne de nouveaux diagnostics dans les systèmes de santé aussi bien matures qu'émergents. Une analyse de 2025 publiée dans Frontiers in Public Health a révélé que les décès liés au diabète de type 2 attribuables à un IMC élevé ont augmenté de 203,9% entre 1990 et 2021, tandis que les années de vie ajustées sur l'incapacité ont augmenté à un taux annuel de 8,9%.[1]Lijun Zhao et al., "Fardeau Mondial, Régional et National du Diabète Sucré de Type 2 Causé par un IMC Élevé de 1990 à 2021, et Prévisions jusqu'en 2045," Frontiers in Public Health, frontiersin.org La Fédération Internationale du Diabète prévoit également que la population mondiale atteinte de diabète atteindra 853 millions d'ici 2050, ce qui indique une longue trajectoire pour la demande de traitement sur le marché du traitement du diabète de type 2. Le fardeau augmente le plus rapidement dans les pays à revenu intermédiaire, où le sous-diagnostic, le sous-traitement et la hausse des coûts des médicaments interagissent de plus en plus les uns avec les autres. Une cohorte de jeunes adultes devient également plus importante, car l'apparition plus précoce de la maladie prolonge l'exposition à vie à la thérapie et élargit le besoin d'une prise en charge cardiométabolique à long terme.

Adoption Rapide des Agonistes des Récepteurs GLP-1

L'adoption rapide des agonistes des récepteurs GLP-1 modifie la composition des revenus du marché du traitement du diabète de type 2, car ces médicaments sont désormais valorisés pour leurs effets combinés sur le poids, le système cardiovasculaire et la glycémie. En octobre 2025, la FDA a approuvé le sémaglutide oral pour la réduction du risque cardiovasculaire chez les adultes à haut risque atteints de diabète de type 2, en faisant le premier agoniste des récepteurs GLP-1 oral avec un bénéfice cardiovasculaire prouvé. En mai 2026, Novo Nordisk a mis les comprimés d'Ozempic à disposition aux États-Unis, et en avril 2026, la FDA a approuvé le Foundayo d'Eli Lilly, la première thérapie GLP-1 orale non peptidique. Ces lancements élargissent la base de patients adressables sur le marché du traitement du diabète de type 2 en réduisant la réticence liée à l'auto-injection. Ils augmentent également la valeur stratégique de l'administration orale, car la thérapie incrétine premium s'étend désormais plus profondément dans un segment autrefois dominé principalement par des produits génériques matures.

Extension des Indications Cardiométaboliques pour les Thérapies Existantes

L'extension des indications cardiométaboliques élargit le marché du traitement du diabète de type 2 au-delà de la gestion classique du diabète, car les classes thérapeutiques sont désormais utilisées dans les contextes de l'insuffisance cardiaque et des maladies rénales. Le positionnement de l'ADA et de l'ESC en 2026 a accordé aux inhibiteurs du SGLT2 une recommandation de Classe I, Niveau A pour l'insuffisance cardiaque dans tout le spectre de la fraction d'éjection, sur la base de données probantes accumulées sur plusieurs années. La même base de données probantes a montré des réductions du risque de 13% à 27% dans les principaux phénotypes cardiovasculaires, ce qui soutient une utilisation plus large en dehors des voies dirigées par l'endocrinologie. Les résultats de SURPASS-CVOT ont également renforcé le rôle du double agonisme dans les groupes de patients à haut risque en montrant un avantage de mortalité toutes causes confondues pour le tirzépatide par rapport au dulaglutide. En conséquence, le marché du traitement du diabète de type 2 attire davantage l'activité des cardiologues et des néphrologues, ce qui élargit les canaux de prescription et soutient une adoption plus large dans les populations comorbides.

Expansion du Remboursement de la Surveillance Continue du Glucose

Le remboursement de la surveillance continue du glucose soutient le marché du traitement du diabète de type 2 en rendant la surveillance plus systématique pour un groupe plus large de patients. Le CMS a révisé sa politique de couverture des capteurs de glucose implantables à la fin de 2025, tandis que les régimes Blue Cross Blue Shield et le Medicaid Michigan Meridian ont élargi l'accès en 2026.[2]Blue Cross Blue Shield Michigan, "Moniteurs de Glycémie en Continu, Medicare Plus Blue," Blue Cross Blue Shield Michigan, bcbsm.com Un remboursement plus large améliore la visibilité en temps réel des profils glycémiques des patients et aide les médecins à ajuster la thérapie plus tôt. Ce changement favorise une meilleure observance et un comportement de renouvellement d'ordonnance plus cohérent dans les classes de médicaments oraux et injectables. Il renforce également la logique commerciale du marché du traitement du diabète de type 2, car les données générées par les dispositifs peuvent renforcer la persistance des prescriptions plutôt que d'agir comme un flux de revenus distinct.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Nouvelles Thérapies GLP-1 et des Systèmes d'Administration Intelligents | -1.6% | Amérique du Nord, Europe de l'Ouest, Asie-Pacifique à revenu élevé | Moyen terme (2-4 ans) |

| Friction de Remboursement dans la Thérapie par Étapes et l'Autorisation Préalable | -1.2% | Amérique du Nord, notamment Medicaid et Medicare, et marchés européens contrôlés par les payeurs | Court terme (≤ 2 ans) et Moyen terme (2-4 ans) |

| Contraintes d'Approvisionnement pour les Formats Injectables et les Composants de Stylos | -0.6% | Mondial, avec des effets plus importants en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Charge de Connectivité, de Cybersécurité et de Confidentialité des Données sur les Dispositifs Connectés | -0.3% | Amérique du Nord et Union Européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Nouvelles Thérapies GLP-1 et des Systèmes d'Administration Intelligents

Les prix élevés des produits GLP-1 avancés et des systèmes d'administration intelligente d'insuline continuent de freiner le marché du traitement du diabète de type 2, même si la demande clinique reste forte. Les accords de tarification américains de novembre 2025 ont abaissé les prix de départ pour certains patients, mais des écarts d'accessibilité financière subsistent pour les groupes non assurés et sous-assurés. Les systèmes d'administration en boucle fermée ajoutent des dépenses en dispositifs en plus des coûts des médicaments, ce qui limite l'adoption au-delà des groupes de patients à revenus plus élevés dans de nombreux pays. Les payeurs utilisent également des modifications par étapes, le séquençage des thérapies et la pression des biosimilaires pour contenir les dépenses, ce qui peut ralentir l'utilisation des traitements premium même lorsque le besoin clinique est évident. En pratique, le marché du traitement du diabète de type 2 connaît une forte innovation, mais l'extrémité premium de la gamme thérapeutique se heurte encore à un plafond d'accessibilité financière significatif.

Friction de Remboursement dans la Thérapie par Étapes et l'Autorisation Préalable

La friction de remboursement reste un obstacle matériel pour le marché du traitement du diabète de type 2, notamment là où les règles de couverture retardent l'accès aux classes thérapeutiques cardioprotectrices. Une analyse publiée dans les Annals of Internal Medicine a révélé que seulement 47,3% des organisations de soins gérés Medicaid couvraient à la fois les agonistes des récepteurs GLP-1 et les inhibiteurs du SGLT2, tandis qu'une autorisation préalable était requise dans près de 60% des régimes. Ces règles obligent souvent les patients à passer par des thérapies plus anciennes en premier, même lorsque les médicaments plus récents correspondent mieux aux profils de risque cardiovasculaire ou rénal actuels. Le délai est le plus important dans les milieux défavorisés, où les patients présentant le plus grand potentiel de bénéfice sont souvent les moins susceptibles de recevoir un accès en première ligne. Cette dynamique limite la rapidité avec laquelle le marché du traitement du diabète de type 2 peut convertir les changements des recommandations cliniques en croissance réelle des prescriptions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Thérapeutique : La Dominance du GLP-1 Réduit l'Ascension du SGLT2

Les agonistes des récepteurs GLP-1 détenaient 41,83% de la part du marché du traitement du diabète de type 2 en 2025, ce qui les maintenait en position de leader parmi les classes thérapeutiques. Leur avance a été soutenue par des données cardiovasculaires de longue date et par de nouvelles extensions d'indications qui les ont rapprochés d'une utilisation en première ligne dans les groupes de patients à haut risque. Le cycle réglementaire 2025 et 2026 a également réduit l'écart en matière d'administration orale, le sémaglutide oral obtenant un rôle cardiovasculaire plus large et Foundayo entrant sur le marché comme la première thérapie GLP-1 orale non peptidique. Dans le secteur du traitement du diabète de type 2, cela fait passer la classe d'une option premium spécialisée vers un ensemble thérapeutique grand public plus large. Les biguanides, menés par les génériques de metformine, conservent encore une large empreinte clinique car ils restent bon marché, familiers et bien tolérés dans les voies de traitement de première ligne.

Les inhibiteurs du SGLT2 devraient croître à un CAGR de 10,09% de 2026 à 2031, ce qui en fait la classe thérapeutique à la croissance la plus rapide sur le marché du traitement du diabète de type 2. Leur croissance est liée à une utilisation croissante dans l'insuffisance cardiaque et les maladies rénales, et pas seulement dans le contrôle de la glycémie, et une méta-analyse de 2026 a confirmé une réduction de la mortalité toutes causes confondues et des hospitalisations pour insuffisance cardiaque dans les données des essais. La Chine a également apporté un élan en janvier 2026, lorsque les Capsules d'Olorigliflozine ont reçu l'approbation de la NMPA, indiquant une concurrence nationale plus forte dans cette classe. Les inhibiteurs de la DPP-4 conservent encore leur pertinence dans les contextes sensibles aux coûts tels que le Japon et l'Inde, bien qu'ils fassent face à un positionnement à long terme plus lent que les thérapies SGLT2 et GLP-1. Les sulfonylurées et les thiazolidinediones continuent de perdre de leur attrait relatif, tandis que l'insuline reste nécessaire dans les cas avancés mais fait face à une pression sur les volumes dans les marchés à revenus plus élevés où les nouvelles options progressent plus tôt dans le parcours de soins.

Par Voie d'Administration : L'Élan des Injectables Porté par les Nouveaux Systèmes d'Administration

Les formulations orales ont capturé 64,12% du marché du traitement du diabète de type 2 en 2025, ce qui reflète l'immense base installée de metformine et d'autres thérapies orales établies. Le segment oral évolue désormais aussi bien en composition qu'en volume, car il inclut davantage de produits incrétines premium plutôt que seulement des médicaments génériques moins coûteux. Ce changement devrait augmenter la valeur de vente moyenne de la thérapie orale sur le marché du traitement du diabète de type 2 tout au long de la période de prévision. L'administration orale reste également plus accessible pour de larges populations de patients, ce qui soutient des volumes d'ordonnances importants même si les nouveaux injectables attirent l'attention. L'administration intraveineuse continue de servir une petite niche institutionnelle principalement liée aux crises glycémiques aiguës et aux soins périopératoires.

Les thérapies injectables devraient se développer à un CAGR de 11,17%, et ce rythme reflète plus que la simple adoption continue des stylos GLP-1. La taille du marché du traitement du diabète de type 2 pour les soins injectables est désormais soutenue par des systèmes automatisés d'administration d'insuline conçus spécifiquement pour les adultes atteints de diabète de type 2 nécessitant de l'insuline. Les systèmes homologués par la FDA tels que MiniMed Flex font évoluer le segment vers des modèles d'utilisation contrôlés par application et à moindre friction, ce qui peut élargir l'adoption en dehors des milieux spécialisés. Le traitement lié aux dispositifs élève également le seuil réglementaire et de qualité, car les exigences en matière de cybersécurité et de confidentialité deviennent plus importantes pour les produits connectés. Dans le secteur du traitement du diabète de type 2, cela favorise les entreprises capables de combiner les capacités en matière de médicaments, de dispositifs, de données et de conformité plutôt que de s'appuyer uniquement sur la force du produit.

Par Canal de Distribution : Les Pharmacies en Ligne Remodèlent l'Économie de l'Accès

Les pharmacies de détail détenaient une part de 57,16% en 2025, ce qui les maintenait comme le principal canal de distribution sur le marché du traitement du diabète de type 2. Leur force provenait d'un large accès de proximité, de la familiarité parmi les patients atteints de maladies chroniques et de la capacité à distribuer à grande échelle des produits antidiabétiques de marque et génériques. Les pharmacies hospitalières ont continué à jouer un rôle plus restreint mais important dans l'utilisation de l'insuline en milieu hospitalier et dans l'initiation de schémas injectables plus complexes. Le canal de détail bénéficie également de schémas de renouvellement stables dans les soins du diabète à long terme, ce qui protège les volumes même lorsque de nouveaux canaux numériques gagnent du terrain. Dans le même temps, la concurrence entre canaux s'intensifie car la commodité pour les patients et la visibilité des ordonnances comptent désormais davantage dans la gestion thérapeutique.

Les pharmacies en ligne devraient croître à un CAGR de 12,43% de 2026 à 2031, ce qui en fait le canal à la croissance la plus rapide sur le marché du traitement du diabète de type 2. Amazon Pharmacy étend déjà la livraison le jour même et le retrait en kiosque pour le sémaglutide oral aux États-Unis, ce qui donne au canal une pertinence plus forte pour les nouvelles thérapies contre le diabète. Il ne s'agit pas seulement d'un changement logistique, car les canaux en ligne peuvent automatiser les renouvellements et améliorer la continuité entre les programmes de médicaments et de surveillance. Cela rend le canal stratégiquement précieux sur le marché du traitement du diabète de type 2, où l'observance a un effet direct sur la valeur des prescriptions à long terme. Au fil du temps, les pharmacies en ligne sont susceptibles de s'intégrer davantage dans les parcours de soins connectés plutôt que d'agir uniquement comme des points de distribution à moindre friction.

Analyse Géographique

L'Amérique du Nord représentait 39,91% de la part du marché du traitement du diabète de type 2 en 2025, ce qui en faisait le plus grand contributeur régional. La région bénéficie d'une intensité de traitement élevée, d'une large familiarité avec les thérapies premium et d'une adoption plus rapide des agonistes des récepteurs GLP-1 et des inhibiteurs du SGLT2 que la plupart des autres marchés. Le remboursement de la surveillance continue du glucose s'élargit également, avec des changements de couverture publics et privés améliorant l'accès et la visibilité des données dans les parcours de soins. Des voies d'examen plus rapides soutiennent également la région, la FDA ayant approuvé Foundayo dans le cadre du programme National Priority Voucher en 50 jours en avril 2026. Le Canada et le Mexique ajoutent une demande significative, bien que des contrôles formulaires plus stricts dans les deux pays puissent ralentir la pénétration des thérapies premium par rapport aux États-Unis.

L'Europe occupe une position substantielle sur le marché du traitement du diabète de type 2 car les principaux pays maintiennent des systèmes de remboursement structurés et des parcours de soins chroniques établis. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne continuent d'ancrer la demande de thérapies cardioprotectrices et de produits de marque premium. En septembre 2025, le sémaglutide oral a obtenu une indication cardiovasculaire élargie en Europe, ce qui a renforcé le rôle du traitement GLP-1 oral dans toute la région. L'Europe est également pertinente pour les modèles de soins connectés, car les entreprises continuent d'utiliser des programmes de soutien numérique pour renforcer l'engagement et la persistance au traitement. Les parties à revenus plus faibles de la région bénéficient d'un accès plus large à l'insuline et aux thérapies connexes à mesure que la disponibilité des biosimilaires s'améliore.

L'Asie-Pacifique devrait croître à un CAGR de 13,34% jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché du traitement du diabète de type 2. La région combine de larges bassins de patients avec une activité réglementaire accélérée, notamment en Chine et en Inde. La Chine a approuvé des thérapies différenciées telles que l'ecnoglutide en janvier 2026 et l'Olorigliflozine le même mois, ce qui témoigne d'un cycle d'innovation nationale plus fort dans les voies GLP-1 et SGLT2. L'Inde reste importante en raison de son échelle, de son fardeau métabolique croissant et de l'adoption croissante de nouvelles thérapies dans les milieux de soins urbains. Le Japon, la Corée du Sud et l'Australie soutiennent des volumes à prix premium, tandis que le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des contributeurs plus modestes mais continuent de bénéficier de l'amélioration de l'accès et de la hausse des besoins de traitement des maladies chroniques.

Paysage Concurrentiel

Le marché du traitement du diabète de type 2 reste concentré autour d'un petit groupe de leaders multinationaux, Novo Nordisk et Eli Lilly occupant des positions particulièrement fortes dans les thérapies incrétines à haute valeur ajoutée. AstraZeneca, Boehringer Ingelheim, Johnson and Johnson, Merck and Co. et Sanofi restent également importants car ils couvrent des positions majeures dans les inhibiteurs du SGLT2, les inhibiteurs de la DPP-4 et les voies de traitement à base d'insuline. La pression concurrentielle s'intensifie, mais elle ne se limite plus à la rivalité entre les originateurs de longue date. En Chine, les développeurs nationaux progressent plus rapidement dans les classes thérapeutiques avancées, comme en témoignent les approbations de 2026 pour l'ecnoglutide et l'Olorigliflozine. Cela signifie que le marché du traitement du diabète de type 2 devient plus encombré en matière d'innovation, même si la concentration des revenus reste la plus forte au sommet de la thérapie de marque.

Les mouvements stratégiques de portefeuille deviennent plus importants que les extensions de gamme sur le marché du traitement du diabète de type 2. Novo Nordisk a confirmé la clôture de l'acquisition d'Akero Therapeutics dans son rapport de 2025 et le dépôt SEC correspondant, ce qui lui a donné une présence plus forte dans la MASH, une condition avec un chevauchement clair avec les maladies métaboliques et le diabète de type 2. Eli Lilly a renforcé la catégorie GLP-1 oral grâce à l'approbation FDA de Foundayo, ce qui lui confère une position différenciée dans un format de traitement en expansion rapide. Medtronic et MiniMed élargissent également leur rôle grâce à des systèmes automatisés d'administration d'insuline pour les adultes atteints de diabète de type 2 nécessitant de l'insuline. Ces mouvements montrent que le leadership produit sur le marché du traitement du diabète de type 2 dépend de plus en plus de l'étendue thérapeutique et de la portée de la plateforme, et pas seulement d'une seule molécule.

La convergence médicament-dispositif façonne la prochaine couche de concurrence sur le marché du traitement du diabète de type 2. Des entreprises telles que Medtronic, Dexcom, Tandem Diabetes Care, Insulet et Ypsomed s'enfoncent plus profondément dans les soins du diabète de type 2 en liant plus étroitement l'administration d'insuline et la surveillance. Senseonics et Welldoc ont fait progresser ce modèle en juin 2026 grâce à un partenariat autour d'une application alimentée par l'IA pour le capteur de glucose implantable Eversense 365. MiniMed et Abbott ont également élargi leurs travaux sur les capteurs doubles glucose-cétone pour les systèmes de dosage intelligent, ce qui indique une intégration de plateforme plus large autour de la prévention et de la sécurité. À mesure que les modèles de remboursement accordent plus d'importance à l'observance et aux résultats, les écosystèmes de soins intégrés sont susceptibles de concurrencer plus efficacement que les offres de produits autonomes.

Leaders du Secteur du Traitement du Diabète de Type 2

Boehringer Ingelheim International GmbH

AstraZeneca plc

Eli Lilly and Company

Novartis AG

Novo Nordisk A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : MiniMed et Abbott ont élargi leur partenariat pour commercialiser des capteurs doubles glucose-cétone conçus pour une intégration exclusive avec les systèmes de dosage intelligent de MiniMed, permettant la détection en temps réel de la montée des cétones pour prévenir l'acidocétose diabétique, s'appuyant sur leur collaboration existante autour du capteur Instinct.

- Juin 2026 : MiniMed Flex a été lancé commercialement aux États-Unis en tant que première pompe à insuline sans écran contrôlée par application, homologuée par la FDA pour les adultes atteints de diabète de type 2 nécessitant de l'insuline et ciblant une gestion adaptée au mode de vie avec l'algorithme SmartGuard.

- Juin 2026 : Senseonics et Welldoc ont conclu un partenariat stratégique pour développer une application de nouvelle génération alimentée par l'IA pour le capteur de glucose implantable Eversense 365, l'application étant prévue pour inclure le calcul de bolus informé par le capteur de glucose et le suivi métabolique pour un lancement aux États-Unis au second semestre 2026.

- Mai 2026 : Amazon Pharmacy a élargi l'accès à l'Ozempic oral via la livraison le jour même et le retrait en kiosque en cabinet, créant une nouvelle voie de distribution numérique pour le seul médicament GLP-1 peptidique oral approuvé par la FDA pour le diabète de type 2.

Périmètre du Rapport sur le Marché Mondial du Traitement du Diabète de Type 2

Le Marché du Traitement du Diabète de Type 2 englobe le développement mondial, la production, la distribution et la commercialisation des thérapies pharmaceutiques utilisées pour gérer le diabète sucré de type 2 (DT2), un trouble métabolique chronique caractérisé par une résistance à l'insuline et une sécrétion d'insuline altérée, entraînant des taux de glycémie élevés. Le marché comprend un large éventail de classes thérapeutiques, telles que les biguanides, les sulfonylurées, les thiazolidinediones, les inhibiteurs de la DPP-4, les agonistes des récepteurs GLP-1, les inhibiteurs du SGLT2, l'insuline et d'autres médicaments antidiabétiques, disponibles en formulations orales, injectables et intraveineuses.

Le Marché du Traitement du Diabète de Type 2 est segmenté par classe thérapeutique, voie d'administration, canal de distribution et géographie. Sur la base de la classe thérapeutique, le marché est catégorisé en biguanides, sulfonylurées, thiazolidinediones, inhibiteurs de la DPP-4, agonistes des récepteurs GLP-1, inhibiteurs du SGLT2, insuline et autres classes thérapeutiques. Par voie d'administration, le marché est segmenté en traitements oraux, injectables et intraveineux. Sur la base du canal de distribution, le marché comprend les pharmacies hospitalières, les pharmacies de détail et les pharmacies en ligne. Géographiquement, le marché est analysé en Amérique du Nord (États-Unis, Canada et Mexique), en Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et Reste de l'Europe), en Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et Reste de l'Asie-Pacifique), au Moyen-Orient et en Afrique (CCG, Afrique du Sud et Reste du Moyen-Orient et de l'Afrique) et en Amérique du Sud (Brésil, Argentine et Reste de l'Amérique du Sud).

| Biguanides |

| Sulfonylurées |

| Thiazolidinediones |

| Inhibiteurs de la DPP-4 |

| Agonistes des Récepteurs GLP-1 |

| Inhibiteurs du SGLT2 |

| Insuline |

| Autres par Classe Thérapeutique |

| Orale |

| Injectable |

| Intraveineuse |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe Thérapeutique | Biguanides | |

| Sulfonylurées | ||

| Thiazolidinediones | ||

| Inhibiteurs de la DPP-4 | ||

| Agonistes des Récepteurs GLP-1 | ||

| Inhibiteurs du SGLT2 | ||

| Insuline | ||

| Autres par Classe Thérapeutique | ||

| Par Voie d'Administration | Orale | |

| Injectable | ||

| Intraveineuse | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance du traitement du diabète de type 2 jusqu'en 2031 ?

La croissance est soutenue par une base de patients croissante, la résistance à l'insuline liée à l'obésité, une utilisation plus large des thérapies GLP-1 et SGLT2, et un meilleur remboursement de la surveillance continue du glucose. Le marché devrait atteindre 91,78 milliards USD d'ici 2031 à un CAGR de 9,87%.

Quelle classe thérapeutique génère le plus de revenus et laquelle croît le plus vite ?

Les agonistes des récepteurs GLP-1 étaient en tête avec une part de 41,83% en 2025, tandis que les inhibiteurs du SGLT2 devraient se développer à un CAGR de 10,09% jusqu'en 2031.

Pourquoi les thérapies orales restent-elles importantes malgré une forte innovation dans les injectables ?

Les thérapies orales détenaient une part de 64,12% en 2025 car elles incluent de larges volumes de metformine et une large acceptation par les patients. Les nouveaux lancements de GLP-1 oraux améliorent également la composition en valeur de cette catégorie.

Quel canal de vente modifie le plus l'accès ?

Les pharmacies en ligne modifient le plus l'accès, avec un CAGR projeté de 12,43% jusqu'en 2031. La livraison le jour même, l'automatisation des renouvellements et l'intégration numérique les rendent plus pertinentes pour la gestion des thérapies chroniques.

Quelle région offre les meilleures perspectives d'expansion ?

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un CAGR de 13,34% jusqu'en 2031. De larges populations de patients, des approbations plus rapides et une innovation locale plus forte soutiennent ce rythme.

Dernière mise à jour de la page le: