Taille et part du marché des huiles moteur automobiles en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

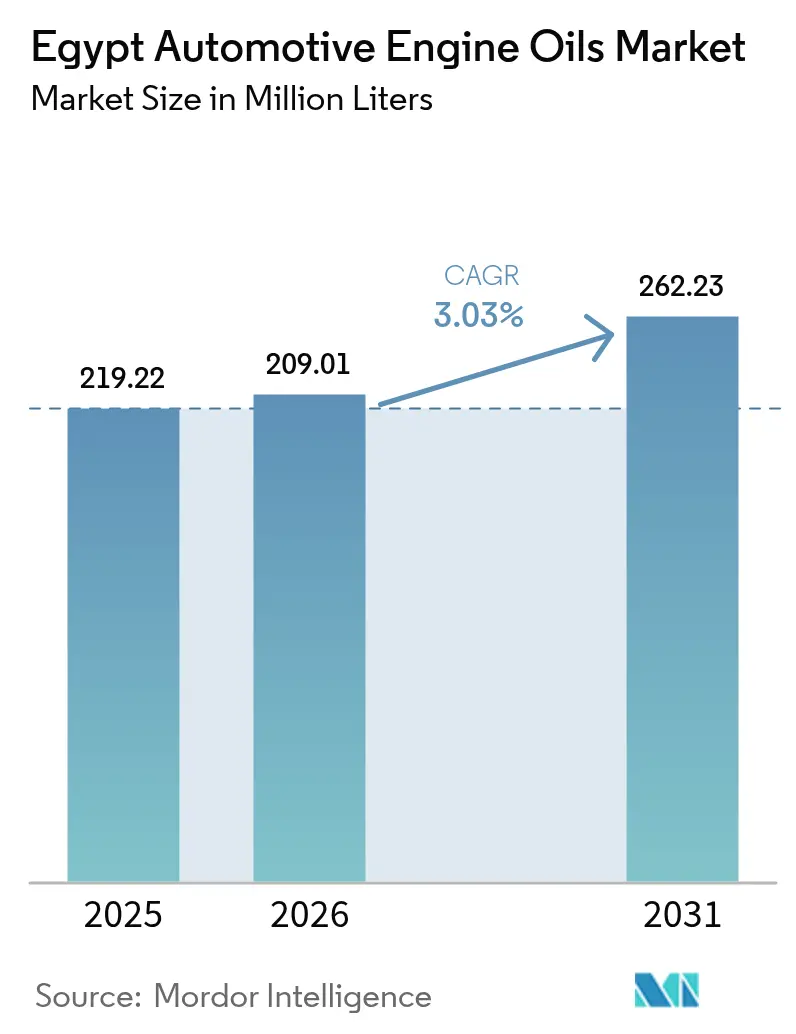

| Taille du marché de l'année de base (2025) | 219.22 Millions de litres |

| Volume du Marché (2026) | 209.01 Millions de litres |

| Volume du Marché (2031) | 262.23 Millions de litres |

| Taux de croissance (2026 - 2031) | 3.03% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles en Égypte par Mordor Intelligence

La taille du marché des huiles moteur automobiles en Égypte est projetée à 219,22 millions de litres en 2025, 209,01 millions de litres en 2026, et devrait atteindre 262,23 millions de litres d'ici 2031, avec un CAGR de 3,03 % de 2026 à 2031. Le marché des huiles moteur automobiles en Égypte est en expansion en raison du rebond de l'activité économique, de la hausse des dépenses d'infrastructure et des investissements du pays dans des programmes de carburants alternatifs qui maintiennent les véhicules à moteur à combustion interne en circulation. La croissance du marché est également liée aux modernisations des raffineries locales qui sécurisent l'approvisionnement en huiles de base, au renouvellement régulier du vaste parc de voitures particulières en Égypte, et à la demande croissante des véhicules commerciaux soumis à des cycles d'entretien plus fréquents. La pression concurrentielle s'est intensifiée alors que les formulateurs multinationaux et régionaux ajoutent des grades synthétiques et semi-synthétiques adaptés aux performances en climat chaud, tout en luttant contre les produits contrefaits. La volatilité des devises et les restrictions à l'importation d'additifs freinent la croissance des volumes à court terme, mais les investissements dans le contrôle qualité et la capacité de mélange nationale protègent le marché des huiles moteur automobiles en Égypte des chocs d'approvisionnement sévères. L'évolution du mix produit du secteur et le cadre de politique énergétique favorable créent des opportunités mesurées pour les lubrifiants premium jusqu'en 2030.

Principaux enseignements du rapport

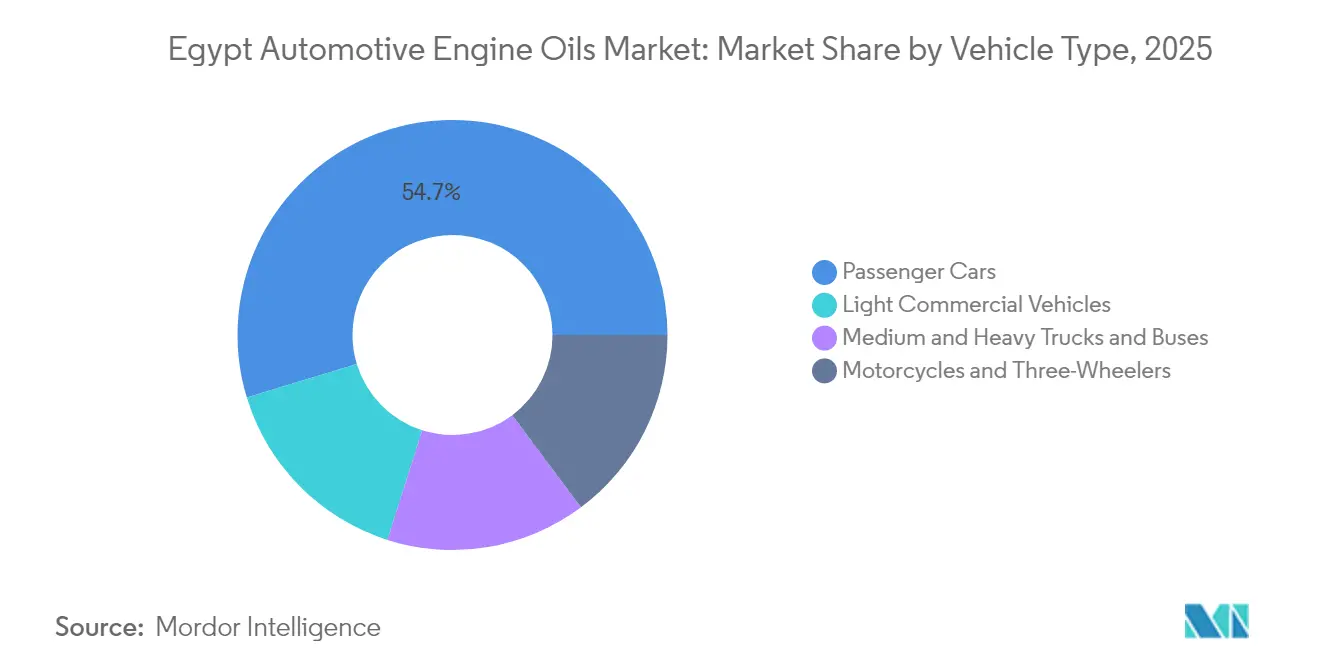

- Par type de véhicule, les voitures particulières détenaient 54,70 % de la part du marché des huiles moteur automobiles en Égypte en 2025, tandis que les véhicules utilitaires légers devraient progresser à un CAGR de 3,47 % jusqu'en 2031.

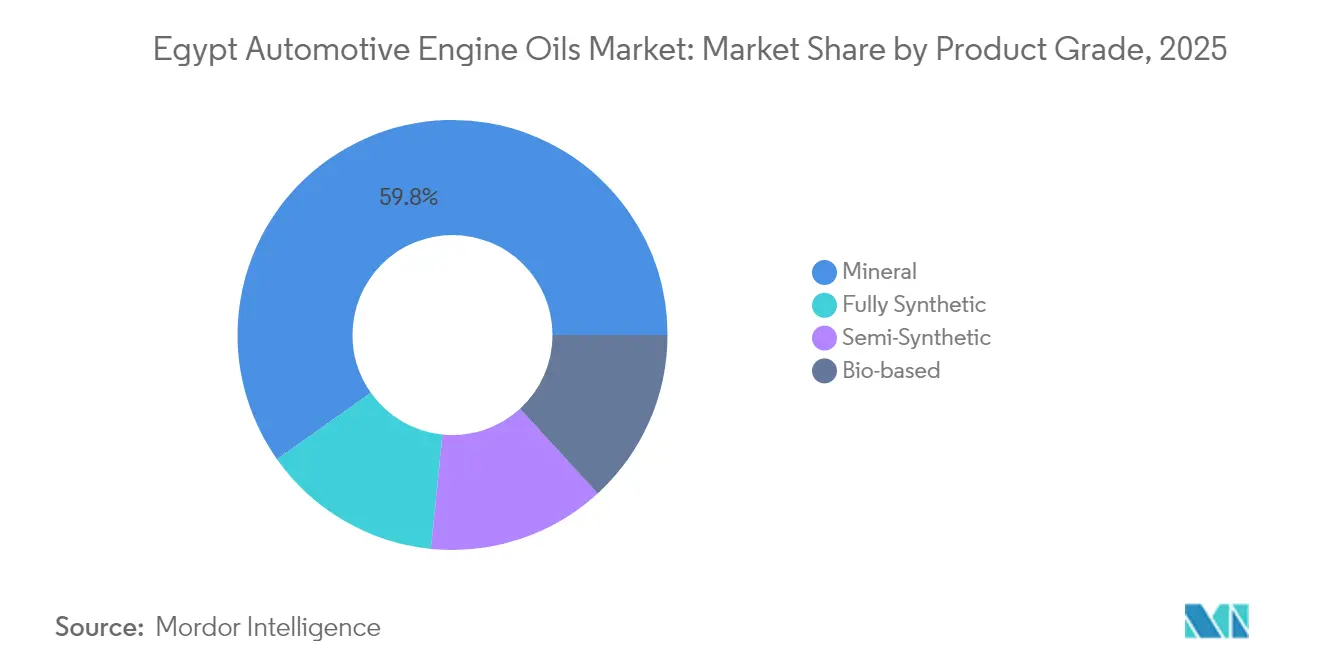

- Par grade de produit, les huiles minérales représentaient 59,80 % de la taille du marché des huiles moteur automobiles en Égypte en 2025, et les huiles entièrement synthétiques progressent à un CAGR de 3,55 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles moteur automobiles en Égypte

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide du parc de véhicules | +0.8% | National, concentré dans le Grand Caire et Alexandrie | Moyen terme (2-4 ans) |

| Pénétration croissante des huiles synthétiques et semi-synthétiques | +0.6% | Centres urbains avec des concentrations de véhicules récents | Long terme (≥ 4 ans) |

| Objectifs gouvernementaux de conversion au GNC stimulant la fréquence des vidanges | +0.4% | Déploiement national avec des corridors prioritaires | Court terme (≤ 2 ans) |

| Modernisation des raffineries locales permettant un approvisionnement en huiles de base de meilleure qualité | +0.3% | Avantages pour la chaîne d'approvisionnement nationale | Moyen terme (2-4 ans) |

| R&D sur les nano-additifs pour les performances en climat chaud | +0.2% | Régions désertiques et applications à haute température | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du parc de véhicules

Le parc de voitures particulières immatriculées en Égypte a atteint 5,23 millions en 2023, et la croissance du parc est parallèle à une hausse de 7,1 % de la production manufacturière qui stimule la demande de transport commercial. L'investissement public de 115 milliards EGP dans les transports verts a multiplié les kilomètres parcourus par les véhicules sur les autoroutes, les couloirs de bus et les services de covoiturage. Une urbanisation accrue et une population de 104 millions d'habitants favorisent une possession durable de véhicules, ce qui augmente la demande de lubrifiants par cycle d'entretien. L'expansion du parc stimule également la densité du réseau de services, incitant les distributeurs à accroître la couverture du marché des huiles moteur automobiles en Égypte dans les villes secondaires.

Pénétration croissante des huiles synthétiques et semi-synthétiques

Les grades entièrement synthétiques croissent plus vite que l'ensemble du marché des huiles moteur automobiles en Égypte, car les moteurs de dernière génération nécessitent une stabilité de viscosité plus précise et des intervalles de vidange prolongés. Des recherches locales montrent que des formulations à base de nano-additifs améliorent la conductivité thermique de 10,4 %, ce qui répond aux températures ambiantes élevées de l'Égypte. Les usines d'assemblage partenaires des équipementiers mondiaux publient des spécifications de remplissage en service qui élèvent la préférence des utilisateurs finaux pour les huiles premium, tandis que les semi-synthétiques offrent un pont tarifaire pour les véhicules plus anciens en cours de transition[1]MDPI, "Amélioration de la conductivité thermique des huiles moteur avec des additifs à base de nanotubes de carbone," mdpi.com .

Objectifs gouvernementaux de conversion au GNC stimulant la fréquence des vidanges

Un programme national finance 80 000 conversions de véhicules à un taux d'intérêt fixe de 3 %, soutenu par la construction de 1 000 stations GNC. Les moteurs bi-carburant nécessitent des intervalles de vidange plus courts pour atténuer la dilution du carburant, augmentant la consommation de lubrifiant par véhicule même si l'utilisation d'essence ralentit. Les flottes de taxis et de livraison dominent l'adoption précoce, renforçant les volumes d'huile moteur parmi les unités à fort kilométrage sur le marché des huiles moteur automobiles en Égypte.

Modernisation des raffineries locales permettant un approvisionnement en huiles de base de meilleure qualité

Alexandria Mineral Oils Company a porté sa production trimestrielle à 335 000 tonnes, tandis que la raffinerie de Mostorod ajoute 4,7 millions de t/an de produits finis incluant des huiles de base de Groupe I/II. La réduction de la dépendance aux importations stabilise les marges de mélange et soutient les formulations adaptées au marché local. L'approvisionnement domestique protège également le secteur des huiles moteur automobiles en Égypte des perturbations du fret mondial.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des devises et restrictions à l'importation d'additifs et d'huiles de base | -0.5% | Impacts sur la chaîne d'approvisionnement nationale | Court terme (≤ 2 ans) |

| Prolifération des huiles contrefaites de mauvaise qualité ou re-raffinées | -0.3% | Marchés urbains avec des segments sensibles aux prix | Moyen terme (2-4 ans) |

| Adoption progressive des véhicules électriques et hybrides réduisant la demande à long terme | -0.2% | Centres urbains avec adoption précoce des véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des devises et restrictions à l'importation d'additifs et d'huiles de base

Les fluctuations des taux de change ont élargi les coûts des matières premières et créé des retards de lettres de crédit d'une valeur de 7 à 8 milliards USD avant les réformes de mi-2024. Les mélangeurs font face à des besoins en fonds de roulement plus élevés lors de l'approvisionnement en antioxydants spéciaux et en améliorants de viscosité. Les hausses de prix se répercutent sur les détaillants, retardant l'adoption des grades synthétiques sur le marché des huiles moteur automobiles en Égypte[2]Fonds monétaire international, "République arabe d'Égypte - Consultation au titre de l'article IV 2024," imf.org.

Prolifération des huiles contrefaites de mauvaise qualité ou re-raffinées

Les volumes de contrefaçons sous-cotent les marques authentiques de 20 à 40 % en prix de détail et peuvent endommager les moteurs, érodant la confiance des consommateurs. Des contrôles de couleur, d'odeur et de sceau inviolable sont adoptés comme contre-mesures, mais la portée de distribution des vendeurs informels reste étendue. Les produits de qualité inférieure réduisent la part de marché des fournisseurs légitimes et freinent la trajectoire de premiumisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent l'intensité des services

Les véhicules utilitaires légers ont affiché un CAGR de 3,47 %, devançant les voitures particulières, car les secteurs du fret, de la construction et de la livraison du dernier kilomètre ont connu une forte croissance après que l'investissement privé a bondi de 30 % pour atteindre 133,1 milliards EGP. La taille du marché des huiles moteur automobiles en Égypte pour les flottes commerciales approchera 101,2 millions de litres d'ici 2031, alimentée par une accumulation de kilométrage plus élevée par unité. Les acheteurs commerciaux contractent des approvisionnements en vrac, ce qui encourage les formulations synthétiques qui réduisent les temps d'arrêt, tandis que les conversions au GNC multiplient les facteurs de fréquence de vidange. Les voitures particulières conservent une part de marché de 54,70 % sur le marché des huiles moteur automobiles en Égypte, mais enregistrent une expansion plus lente en raison d'un parc vieillissant et de budgets ménagers plus serrés. Néanmoins, la croissance démographique maintient les volumes absolus en hausse, assurant une base de référence pour les ventes sur le marché secondaire et les ateliers de service.

Dans le segment des motocycles et tricycles, une politique interdisant les importations de véhicules entièrement assemblés soutient les lignes d'assemblage localisées et contient la croissance de la catégorie. Les camions lourds et les bus bénéficient des 3,6 milliards USD d'économies sur les importations de carburant après la reprise de la production de gaz naturel, ce qui redirige les dépenses gouvernementales vers le renouvellement des flottes routières. Les propriétaires de flottes adoptent des huiles à intervalles de vidange prolongés avec des valeurs TBN plus élevées pour minimiser les visites en atelier — un créneau émergent que les formulateurs multinationaux adressent via les grades de viscosité CK-4 et FA-4. Combinées, ces interactions assurent une base de clientèle large et durable dans toutes les catégories de véhicules, maintenant une fondation résiliente pour le marché des huiles moteur automobiles en Égypte jusqu'en 2031.

Par grade de produit : transition vers le premium dans un contexte de dominance des huiles minérales

Les huiles minérales conservent une part de 59,80 % car plus de la moitié du parc national a plus de 12 ans et privilégie la viscosité 20W-50 à faible coût. Le segment, totalisant 179,9 millions de litres en 2025, croît en dessous de la moyenne du marché. Pendant ce temps, les volumes d'huiles entièrement synthétiques progressent à un CAGR de 3,55 %, portant la taille du marché des huiles moteur automobiles en Égypte pour les synthétiques à près de 48 millions de litres d'ici 2031. Les avantages en termes de stabilité au cisaillement à haute température et de détergence répondent aux exigences de garantie des équipementiers pour les moteurs à injection directe d'essence turbocompressés. Les semi-synthétiques comblent les écarts de prix et contribuent à moderniser les ateliers de lubrification, tandis que les mélanges haute kilométrage avec des conditionneurs de joints ciblent les 1,4 million de véhicules dépassant 200 000 kilomètres.

La R&D sur les nano-additifs soutient un pivot local vers le premium. Des produits prototypes SN Plus 5W-30 utilisant des plaquettes de graphène dispersées réduisent l'usure de 17 % lors de tests sur dynamomètre dans des conditions ambiantes de 45 °C. Les mélangeurs domestiques exploitent les flux d'huiles de base améliorés des raffineries de Mostorod et d'AMOC, garantissant des délais de livraison plus courts et un coût à destination inférieur par rapport aux importations. La transition vers le premium améliore les marges brutes et encourage les donneurs de licence multinationaux à approuver les usines de mélange égyptiennes, élargissant la gamme d'huiles conformes aux spécifications dans les circuits de distribution. Dans l'ensemble, une progression régulière vers des grades de qualité supérieure maintient le marché des huiles moteur automobiles en Égypte en équilibre entre accessibilité et performance.

Analyse géographique

La production économique est fortement concentrée dans le Grand Caire et Alexandrie, qui représentent ensemble près de la moitié des véhicules immatriculés et constituent le centre de distribution des additifs importés et des emballages. La taille du marché des huiles moteur automobiles en Égypte dans ces régions métropolitaines dépasse 152,7 millions de litres en 2025. La densité du trafic et les plateformes de covoiturage accélèrent les intervalles de vidange, alimentant une demande soutenue pour les centres de vidange rapide. Le débit du port d'Alexandrie soutient les flottes logistiques et les ateliers adjacents au secteur maritime qui privilégient les conteneurs en vrac et les systèmes de distribution dosée.

Les villes secondaires — telles que Mansoura, Tanta et Assiout — gagnent des parts de marché à mesure que les corridors industriels se développent. Un pôle de fabrication solaire de 10 milliards USD dans la Nouvelle Capitale Administrative et la rénovation de 1 000 km d'autoroutes stimulent les besoins en lubrifiants pour les engins de construction et les flottes de transport. Les sociétés de distribution répondent avec des dépôts régionaux et des portails de commande numériques qui réduisent les délais de livraison à 48 heures. Les autoroutes rurales subissent une charge de poussière plus élevée, orientant les opérateurs de flottes vers des huiles à viscosité plus élevée et à TBN élevé avec une capacité supérieure de suspension des particules.

Les gouvernorats du désert et de la mer Rouge enregistrent de faibles volumes mais des revenus unitaires premium, car les véhicules miniers et de services pétroliers opèrent dans des conditions ambiantes de 50 °C nécessitant des formulations synthétiques 10W-60 ou 5W-40. Les pics touristiques saisonniers mobilisent également des bus longue distance le long du corridor de la mer Rouge, augmentant les ventes de lubrifiants au troisième trimestre. L'amélioration des corridors logistiques via Suez et Port-Saïd continue d'améliorer la résilience de l'approvisionnement, soutenant une empreinte nationale pour le marché des huiles moteur automobiles en Égypte.

Paysage concurrentiel

Les fournisseurs mondiaux tels que Shell, ExxonMobil, BP, Chevron et TotalEnergies dominent les espaces de marque en rayon, mais font face à une concurrence croissante de la part d'acteurs saoudiens et émiratis qui exploitent des avantages d'intégration en amont. Shell s'appuie sur des partenariats techniques avec les réseaux d'après-vente des équipementiers pour maintenir ses listes d'approbation de produits, tandis qu'ExxonMobil développe des packages d'ateliers franchisés pour les garages indépendants. La possible cession de Castrol par BP pourrait réaligner les contrats d'approvisionnement et ouvrir des créneaux de marque blanche pour les mélangeurs régionaux.

Les fabricants nationaux utilisent la proximité des raffineries pour lancer des références concurrentielles. AMOC commercialise des mélanges à base d'huile de Groupe II sous sa marque Delta, offrant des prix départ usine inférieurs de 15 à 40 % par rapport aux importations. Le risque de contrefaçon contraint les marques leaders à intégrer une traçabilité par code QR. Certains distributeurs pilotent des modèles d'abonnement associant les vidanges à une assistance routière, stimulant la fidélisation des clients sur le marché des huiles moteur automobiles en Égypte.

Les investissements stratégiques se concentrent sur la gestion environnementale. TotalEnergies pilote la collecte d'huiles usagées en circuit fermé avec des cimenteries pour la valorisation énergétique, et le programme MoreCircular de Castrol se coordonne avec Safety-Kleen pour re-raffiner les huiles usagées. Le déploiement du LIMS de LabWare dans les laboratoires de l'EGPC augmente le débit des tests de 25 %, améliorant les audits qualité. Les alliances de R&D sur les nano-additifs entre l'Université du Caire et les mélangeurs locaux promettent une différenciation des performances. L'intensité concurrentielle restera modérée, les économies d'échelle s'équilibrant avec une spécialisation de niche croissante.

Leaders du secteur des huiles moteur automobiles en Égypte

ExxonMobil Corporation

Misr Petroleum

TotalEnergies

Shell plc

BP plc (Castrol)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ADNOC Distribution s'est associé à TotalEnergies Marketing Egypt (TEME) pour lancer les lubrifiants ADNOC Voyager en Égypte. Les produits ADNOC Voyager sélectionnés sont fabriqués dans l'installation de mélange de TEME à Borg El Arab, soutenant la croissance industrielle de l'Égypte, créant des opportunités d'emploi, renforçant les chaînes d'approvisionnement locales et réduisant la dépendance aux importations.

- Février 2025 : Alexandria Company for Petroleum Additives (ACPA) a formé un partenariat avec Amalie, une entreprise américaine, pour fabriquer et distribuer les lubrifiants Amalie à travers l'Égypte. La collaboration, formalisée par un protocole d'accord, comprend des plans pour la production et la commercialisation d'huile synthétique.

Périmètre du rapport sur le marché des huiles moteur automobiles en Égypte

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions et bus moyens et lourds |

| Motocycles et tricycles |

| Minérale |

| Semi-synthétique |

| Entièrement synthétique |

| Biosourcée |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Camions et bus moyens et lourds | |

| Motocycles et tricycles | |

| Par grade de produit | Minérale |

| Semi-synthétique | |

| Entièrement synthétique | |

| Biosourcée |

Questions clés auxquelles le rapport répond

Quel est le volume prévu pour les huiles moteur automobiles en Égypte d'ici 2031 ?

Le marché devrait atteindre 262,23 millions de litres d'ici 2031, avec un CAGR de 3,03 %.

Quelle catégorie de véhicules connaît la croissance la plus rapide dans la consommation d'huiles moteur automobiles en Égypte ?

Les véhicules utilitaires légers sont en tête avec un CAGR de 3,47 % grâce à un kilométrage plus élevé et aux incitations à la conversion au GNC.

Quel grade de produit gagne des parts dans le secteur des lubrifiants en Égypte ?

Les huiles entièrement synthétiques progressent à un CAGR de 3,55 % car les équipementiers exigent des performances premium dans les moteurs récents.

Comment les conversions au GNC affectent-elles la demande d'huile moteur en Égypte ?

Les moteurs bi-carburant nécessitent des vidanges plus fréquentes, ajoutant un volume incrémental en plus de la croissance du parc.

Dernière mise à jour de la page le: