Taille et part du marché des lubrifiants automobiles en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

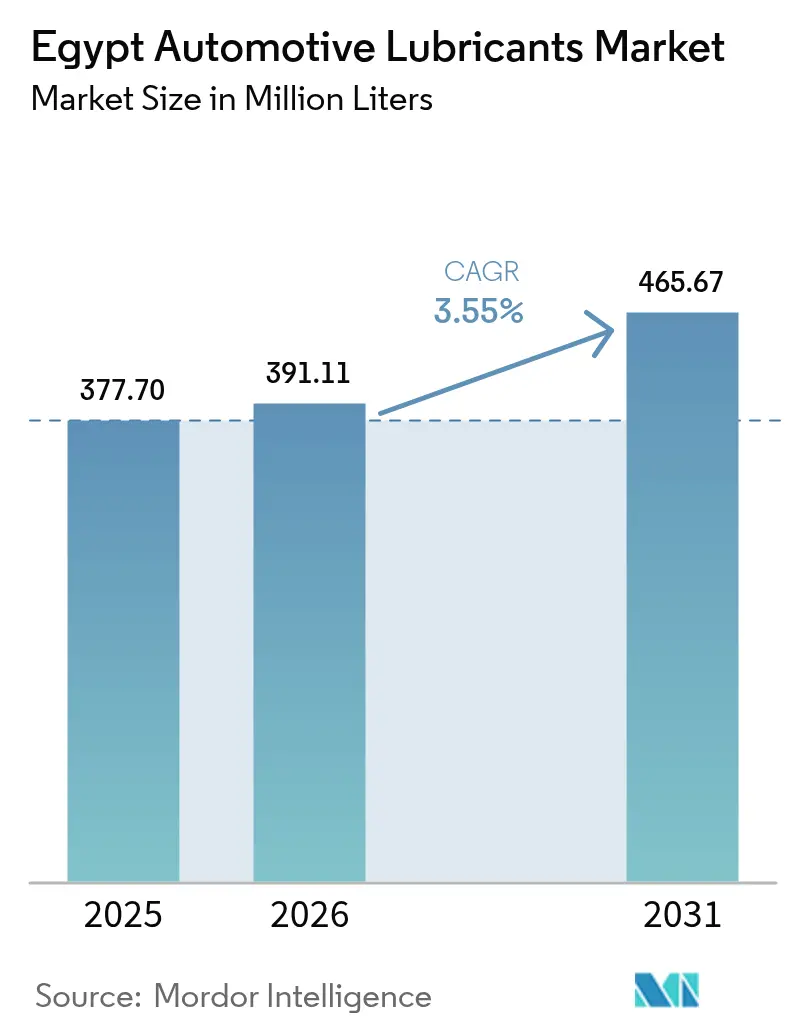

| Taille du marché de l'année de base (2025) | 377.70 Millions de litres |

| Volume du Marché (2026) | 391.11 Millions de litres |

| Volume du Marché (2031) | 465.67 Millions de litres |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants automobiles en Égypte par Mordor Intelligence

La taille du marché des lubrifiants automobiles en Égypte devrait passer de 377,70 millions de litres en 2025 à 391,11 millions de litres en 2026 et devrait atteindre 465,67 millions de litres d'ici 2031, à un CAGR de 3,55 % sur la période 2026-2031. L'expansion du parc automobile égyptien, l'ambitieux programme d'infrastructure et le passage impulsé par les constructeurs automobiles vers des mélanges multigrades et synthétiques de haute spécification constituent les principaux moteurs de volume. Les multinationales investissent dans le mélange local pour contrer l'inflation des coûts d'importation liée à la dévaluation monétaire et pour adapter leurs produits au climat chaud de l'Égypte et aux cycles d'utilisation en conditions difficiles. Les canaux numériques, qu'il s'agisse de boutiques en ligne ou de plateformes de mécaniciens basées sur des applications, continuent d'ouvrir de nouveaux couloirs de distribution au détail pour les produits premium, notamment auprès des consommateurs urbains férus de technologie. L'application de la réglementation par l'Organisation égyptienne de normalisation (EOS) relève la qualité de base et réduit progressivement l'offre contrefaite, une tendance qui devrait renforcer la confiance des consommateurs dans les lubrifiants de marque.

Principaux points à retenir du rapport

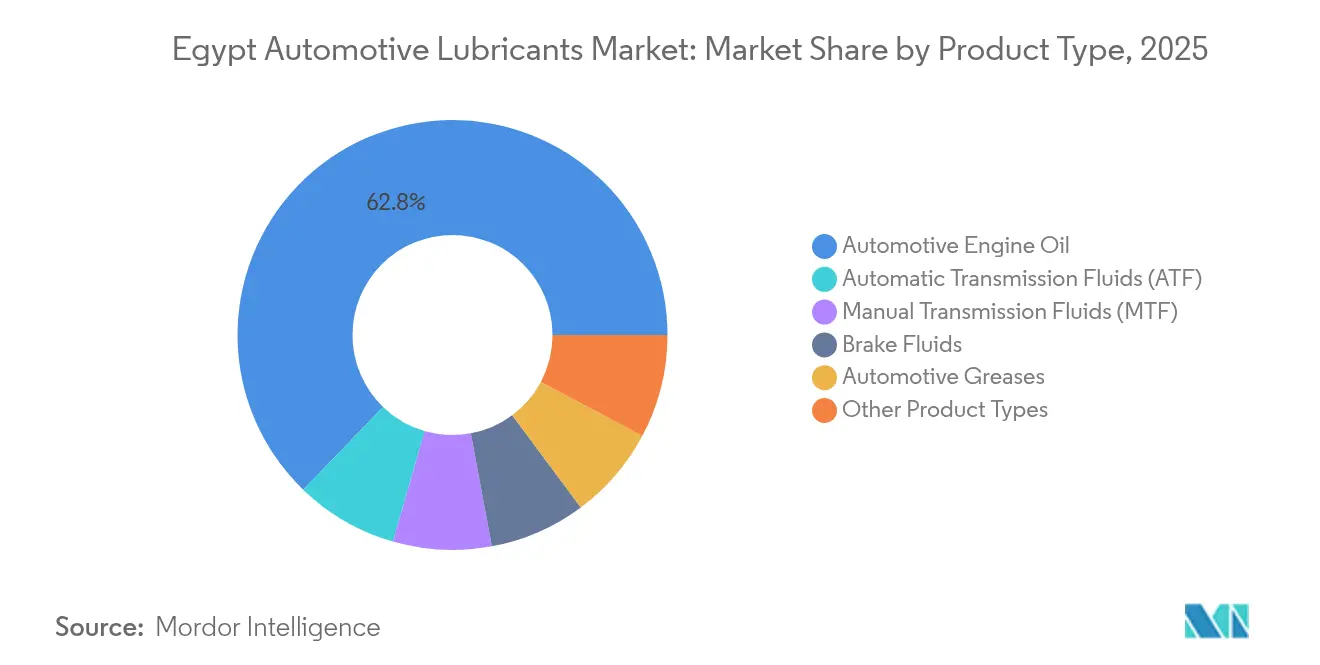

- Par type de produit, les huiles moteur automobiles représentaient 62,78 % de la part du marché des lubrifiants automobiles en Égypte en 2025, tandis que les fluides de transmission automatique devraient se développer à un CAGR de 3,82 % jusqu'en 2031.

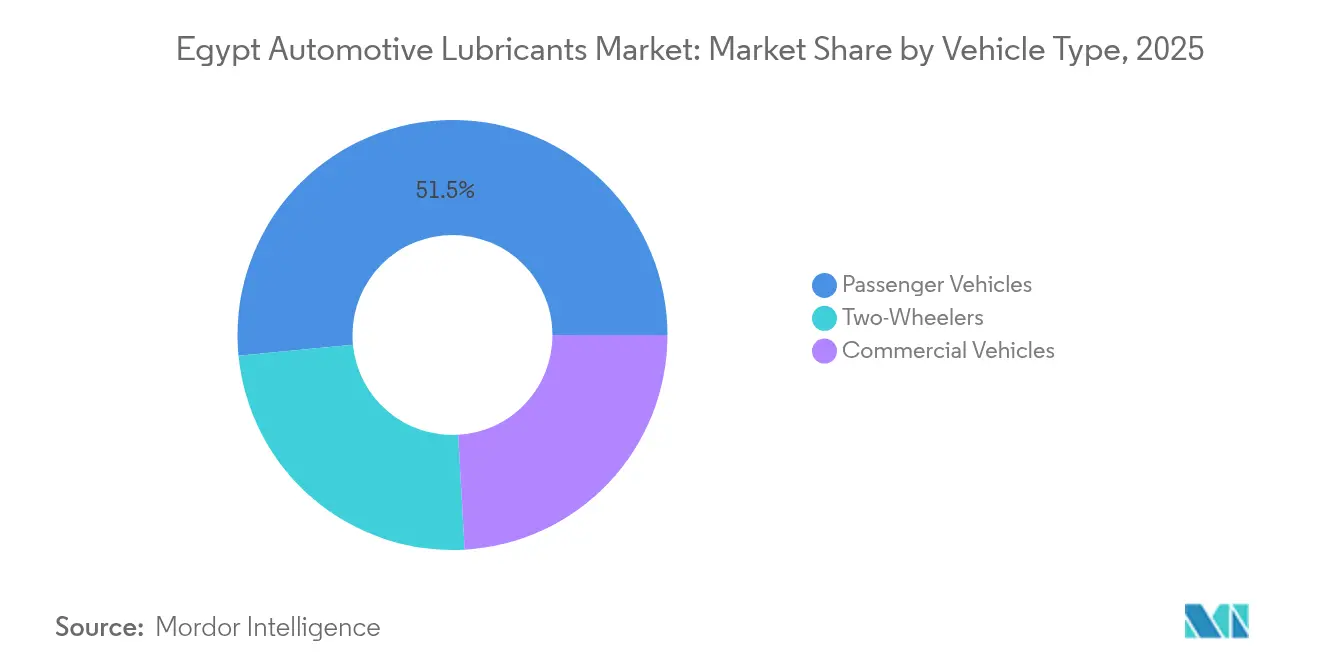

- Par type de véhicule, les voitures particulières ont dominé le marché des lubrifiants automobiles en Égypte avec une part de 51,54 % en 2025 ; les deux-roues devraient afficher le CAGR le plus élevé de 3,68 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants automobiles en Égypte

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du parc automobile et de la propriété de véhicules | +1.2% | National, concentré dans le Grand Caire, Alexandrie, Giza | Moyen terme (2 à 4 ans) |

| Essor des infrastructures stimulant la demande en huiles pour flottes commerciales | +0.8% | National, avec des gains précoces dans la Nouvelle Capitale Administrative et la Zone économique du Canal de Suez | Long terme (≥ 4 ans) |

| Passage des constructeurs automobiles à des huiles multigrades et synthétiques de haute spécification | +0.6% | Influence mondiale des constructeurs automobiles, la plus forte dans les centres urbains | Moyen terme (2 à 4 ans) |

| Modernisation des capacités de mélange local par les multinationales | +0.5% | Concentrée dans les zones industrielles du Caire, d'Alexandrie et de Suez | Court terme (≤ 2 ans) |

| Plateformes de commerce électronique et de mécaniciens numériques stimulant les volumes de vente au détail | +0.4% | Centres urbains, en expansion vers les villes secondaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion du parc automobile et de la propriété de véhicules

L'Égypte comptait plus de 5 millions de véhicules à combustion interne en 2024, un parc qui nécessite désormais des intervalles réguliers d'entretien en huile moteur et en fluides de transmission, soit en moyenne 6 000 kilomètres pour les voitures particulières. Les ménages de classe moyenne au Caire et à Alexandrie bénéficient de financements accessibles et de modèles assemblés localement qui bénéficient de droits de douane réduits, encourageant l'achat d'un premier véhicule. Les incitations gouvernementales en faveur des usines d'assemblage stimulent les premières charges d'usine approuvées par les constructeurs automobiles, qui fidélisent ensuite les consommateurs aux choix de marques sur le marché secondaire. Le renouvellement des flottes vers des modèles plus récents aux tolérances plus étroites accélère davantage la demande en huiles multigrades à faible viscosité répondant aux normes API SN Plus ou ACEA C3. Les immatriculations de camions commerciaux liées aux chantiers de mégaprojets augmentent la consommation d'huile moteur pour usage intensif, et les exploitants d'ateliers recommandent de plus en plus les semi-synthétiques pour des intervalles de vidange prolongés. Cette convergence de la demande privée et des flottes met en évidence la trajectoire de croissance à long terme du marché des lubrifiants automobiles égyptien.

Essor des infrastructures stimulant la demande en huiles pour flottes commerciales

La seule Nouvelle Capitale Administrative, d'un coût de 58 milliards USD, mobilise des milliers de camions à benne, de bétonnières et de grues qui consomment des huiles diesel à indice de basicité élevé toutes les 250 heures de fonctionnement. L'approfondissement du port et l'extension des quais du Canal de Suez nécessitent des huiles pour moteurs à piston de type marin de qualité marine avec une détergence renforcée dans des conditions de carburant à haute teneur en soufre. Les mises à niveau des autoroutes reliant la Haute-Égypte aux pôles côtiers augmentent la demande en lubrifiants pour les finisseurs d'asphalte, les niveleuses et les flottes de maintenance qui s'appuient sur des fluides hydrauliques polyvalents. L'exploitation minière et l'exploration pétrolière dans le Désert Oriental nécessitent des huiles de transmission à haute pression pour les foreuses opérant dans des environnements sableux abrasifs. L'agence nationale des routes impose la tenue de registres d'entretien des équipements, ce qui stimule la consommation de lubrifiants approuvés par les constructeurs automobiles de Shell, TotalEnergies et Misr Petroleum. Les infrastructures injectent donc des volumes commerciaux soutenus dans le marché des lubrifiants automobiles égyptien.

Passage des constructeurs automobiles à des huiles multigrades et synthétiques de haute spécification

Les lignes d'assemblage locales de BMW, Mercedes-Benz et Hyundai spécifient des huiles synthétiques 5W-30 et 0W-20 conformes aux normes ACEA C3 et API SP, réduisant ainsi la consommation de carburant tout en allongeant les intervalles de vidange à 15 000 kilomètres. Les fabricants de transmissions approuvent désormais des ATF entièrement synthétiques compatibles avec les normes GM DEXRON VI et Volvo 97342, comme l'illustre le Mobil ATF Multi-Vehicle. Les ateliers suivent les bulletins de service des constructeurs automobiles, favorisant la montée en gamme du monograde vers les multigrades premium. La pénétration des huiles synthétiques dans le segment des huiles moteur pour voitures particulières devrait augmenter, une tendance qui accroît la valeur par litre sur le marché des lubrifiants automobiles en Égypte. Des recherches en tribologie menées par la Société égyptienne de tribologie suggèrent que l'ajout de 20 % d'additifs solides peut réduire les diamètres de cicatrices d'usure de 18 %, incitant les formulateurs locaux à explorer l'innovation en matière d'additifs[1]Journal de la Société égyptienne de tribologie, "Effet des additifs solides," ekb.eg.

Modernisation des capacités de mélange local par les multinationales

ADNOC Distribution et TotalEnergies exploitent une usine de mélange à Borg El Arab, qui approvisionne en produits de marque Voyager 240 stations-service et détaillants indépendants. Misr Petroleum et Al-Manar offrent une flexibilité en matière de stocks de base pour les formulations API Groupe I et Groupe II. La dévaluation monétaire en 2024 et 2025 a élargi l'écart de coût entre les lubrifiants finis importés et les alternatives mélangées localement, faisant de l'Égypte un hub d'exportation de lubrifiants vers l'Afrique du Nord. Les multinationales installent des systèmes de contrôle de mélange en ligne et de dosage d'additifs en vrac pour livrer rapidement des lots approuvés par les constructeurs automobiles, raccourcissant les délais de livraison aux distributeurs locaux. Ces modernisations ancrent la sécurité de l'approvisionnement et améliorent les marges sur le marché des lubrifiants automobiles égyptien.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dévaluation monétaire augmentant les coûts des huiles de base importées | -0.9% | National, affectant toutes les opérations dépendantes des importations | Court terme (≤ 2 ans) |

| Lubrifiants contrefaits et de faible qualité érodant la part du segment premium | -0.6% | National, concentré dans les segments ruraux et sensibles aux prix | Moyen terme (2 à 4 ans) |

| Pénétration progressive du GNC/VE réduisant le volume d'huile moteur | -0.3% | Centres urbains, flottes gouvernementales, transports en commun | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dévaluation monétaire augmentant les coûts des huiles de base importées

Les importations d'huiles de base représentent une part importante des besoins de l'Égypte ; ainsi, la baisse de la valeur de la livre augmente le coût rendu port par baril, comprimant les marges des mélangeurs. Les formulateurs réagissent en renégociant les contrats d'approvisionnement à long terme et en se tournant vers des stocks du Groupe I provenant des raffineries locales, notamment l'expansion du hydrocraqueur d'Assiout. Certaines marques recourent à des reformulations visant à réduire les coûts en mélangeant des stocks du Groupe I avec des bases synthétiques tout en maintenant les homologations des constructeurs automobiles. D'autres répercutent les hausses de coûts, entraînant une augmentation des prix de détail sur les emballages de 4 litres. La volatilité persistante menace les volumes dans les segments à faibles revenus et tempère les perspectives de croissance à court terme du marché des lubrifiants automobiles égyptien.

Lubrifiants contrefaits et de faible qualité érodant la part du segment premium

Les autorités de régulation ont saisi des contenants de lubrifiants contrefaits en 2024, confirmant l'existence d'un marché illicite. Les contrefaçons sont vendues avec des remises pouvant atteindre 50 % par rapport aux produits authentiques, attirant les consommateurs sensibles aux prix dans les gouvernorats ruraux. Une huile de mauvaise qualité peut réduire la durée de vie du moteur, mais sa détection reste difficile pour les acheteurs non avertis. L'EOS impose des tests de conformité, mais les contrôles ponctuels ne couvrent que 15 % des points de vente au détail chaque trimestre, permettant aux circuits de contrefaçon de se reconstituer rapidement[2]Organisation égyptienne de normalisation et de qualité, "EOS," iso.org. Les propriétaires de marques déploient des scellés inviolables et une authentification par code QR, mais la sensibilisation reste inégale. Ces facteurs diluent la demande pour les marques premium vérifiées, réduisant de 0,6 point de pourcentage le CAGR projeté du marché des lubrifiants automobiles égyptien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur restent dominantes dans un contexte d'accélération des ATF

Les huiles moteur automobiles représentaient 62,78 % de la consommation de 2025. Les formulations multigrades, telles que 5W-30 et 10W-40, combinent stabilité au cisaillement et niveaux élevés de détergents, soutenant des intervalles de vidange allant jusqu'à 15 000 kilomètres pour les voitures particulières opérant dans les conditions poussiéreuses de l'Égypte. La pénétration des huiles synthétiques a augmenté, les garanties des constructeurs automobiles exigeant de plus en plus des huiles API SN Plus ou ACEA C3. La disponibilité des huiles de base du Groupe III provenant des plates-formes d'importation régionales reliées au Canal de Suez soutient cette tendance, et les mélangeurs locaux ont ajouté une protection par couverture d'azote et un contrôle de viscosité en ligne pour répondre aux spécifications plus strictes. Les mélanges semi-synthétiques séduisent les acheteurs du marché de masse tout en répondant aux exigences des constructeurs automobiles.

Les fluides de transmission automatique devraient enregistrer un CAGR de 3,82 % jusqu'en 2031, le rythme le plus rapide parmi les produits et un contributeur significatif à la croissance du marché des lubrifiants automobiles égyptien. Les usines des constructeurs automobiles répondent à la demande de fluides ATF à faible viscosité et à friction modifiée compatibles avec les systèmes à embrayage humide, augmentant la valeur par litre. Les fluides de transmission manuelle et les huiles de transmission continuent de servir les flottes commerciales qui préfèrent les viscosités 80W-90 pour leur durabilité sous forte charge. Les liquides de frein, les graisses, les fluides de direction assistée et les liquides de refroidissement augmentent régulièrement en phase avec le nombre de véhicules et les calendriers de maintenance. L'EOS impose l'utilisation de liquide de frein DOT 4 sur les véhicules neufs, générant une demande incrémentale. Pour l'ensemble des types de produits, la pénétration des contrefaçons est la plus élevée dans les huiles moteur monograde et la plus faible dans les ATF, en raison des exigences plus complexes en matière de conditionnement et de stratégies au niveau des produits au sein du marché des lubrifiants automobiles égyptien.

Par type de véhicule : les véhicules particuliers en tête, les deux-roues en accélération

Les voitures particulières représentaient 51,54 % du volume de 2025 sur le marché des lubrifiants automobiles en Égypte. Les consommateurs urbains à revenus moyens privilégient les huiles moteur de marque recommandées par les manuels des constructeurs automobiles, renforçant le positionnement premium des multinationales. La fréquence d'entretien est en moyenne deux fois par an, car la poussière du désert et les embouteillages peuvent rapidement provoquer l'oxydation de l'huile. Les ateliers installent de plus en plus des rappels autocollants et des alertes par SMS pour soutenir la prescription de lubrifiants. La préférence des consommateurs pour les forfaits de garantie prolongée vendus par les concessionnaires favorise l'adoption de mélanges synthétiques, augmentant ainsi la valeur par entretien.

La logistique, la construction et les corridors de transport interurbain sont les principaux moteurs de la demande de véhicules commerciaux. Les gestionnaires de flottes évaluent le choix des lubrifiants par rapport au coût total de possession et au risque d'immobilisation, optant souvent pour des huiles diesel à indice de basicité élevé avec des intervalles de vidange de 25 000 kilomètres. Les contrats d'approvisionnement en vrac liés aux réseaux de stations-service permettent une tarification par paliers basée sur le volume mensuel, stabilisant les flux de revenus pour les fournisseurs sur le marché des lubrifiants automobiles égyptien.

Les deux-roues devraient croître à un CAGR de 3,68 % jusqu'en 2031. Les applications de livraison de nourriture et de covoiturage telles que Mrsool et Talabat ajoutent des milliers de motos chaque mois, qui fonctionnent en cycles de ralenti à chaud qui dégradent rapidement leur huile. La demande en deux-temps diminue à mesure que les modèles quatre-temps dominent les ventes, s'alignant sur les recommandations des constructeurs automobiles pour des huiles 10W-40 certifiées JASO MA2 qui protègent les embrayages humides. Des assembleurs tels que Benelli Egypt exigent des lubrifiants de première charge en usine, forgeant des accords directs avec les fournisseurs qui élargissent l'accès au marché. Ensemble, la dynamique de la composition du parc de véhicules contribue à maintenir une croissance équilibrée des volumes et renforce la résilience du marché des lubrifiants automobiles égyptien.

Analyse géographique

Le Delta et la Vallée du Nil représentent une part importante du volume de lubrifiants, grâce à leur dense population, leurs pôles industriels et les taux de possession de véhicules les plus élevés. Les opérations portuaires et logistiques d'Alexandrie soutiennent la demande en lubrifiants pour véhicules commerciaux, tandis que le trafic touristique vers la Côte Nord renforce les ventes saisonnières d'huiles pour voitures particulières. La Zone économique du Canal de Suez attire des flottes de pétroliers et du trafic de conteneurs qui s'appuient sur des huiles moteur marines et pour usage intensif, ajoutant des volumes de barils incrémentiels et renforçant la diversité géographique au sein du marché des lubrifiants automobiles égyptien.

La Haute-Égypte, s'étendant d'Assiout à Assouan, dépasse la moyenne nationale grâce aux projets de mécanisation minière et agricole qui exploitent des flottes d'excavateurs, de moissonneuses et de pompes d'irrigation. L'expansion du hydrocraqueur d'Assiout a amélioré l'accès local aux huiles de base, réduisant les coûts de fret pour les mélangeurs desservant les gouvernorats voisins. La densité des ateliers reste faible, de sorte que les intervalles de vidange dépassent souvent les recommandations des constructeurs automobiles, créant une opportunité pour des programmes de sensibilisation menés par les fournisseurs. Les nouvelles communautés urbaines telles que la Nouvelle Capitale Administrative et le Nouvel Alamein consomment de grands volumes de lubrifiants pour équipements de construction pendant les phases de construction, avant de transitionner vers la demande d'entretien des voitures particulières et des flottes commerciales après l'achèvement.

La péninsule du Sinaï et les villes côtières de la mer Rouge connaissent une demande de niche mais stratégique, principalement de la part des bus touristiques, des flottes de pêche et des équipements lourds desservant les projets d'extraction minérale. Les fournisseurs acheminent les livraisons via le corridor de Suez, s'appuyant sur des entrepôts sous douane pour les lubrifiants marins en franchise. L'empreinte commerciale est plus mince, de sorte que les canaux de commerce électronique comblent les lacunes en livrant des emballages d'huile moteur aux consommateurs finaux à Charm el-Cheikh et Hurghada en 48 heures. Cette pénétration numérique illustre l'évolution omnicanale du marché des lubrifiants automobiles en Égypte.

Paysage concurrentiel

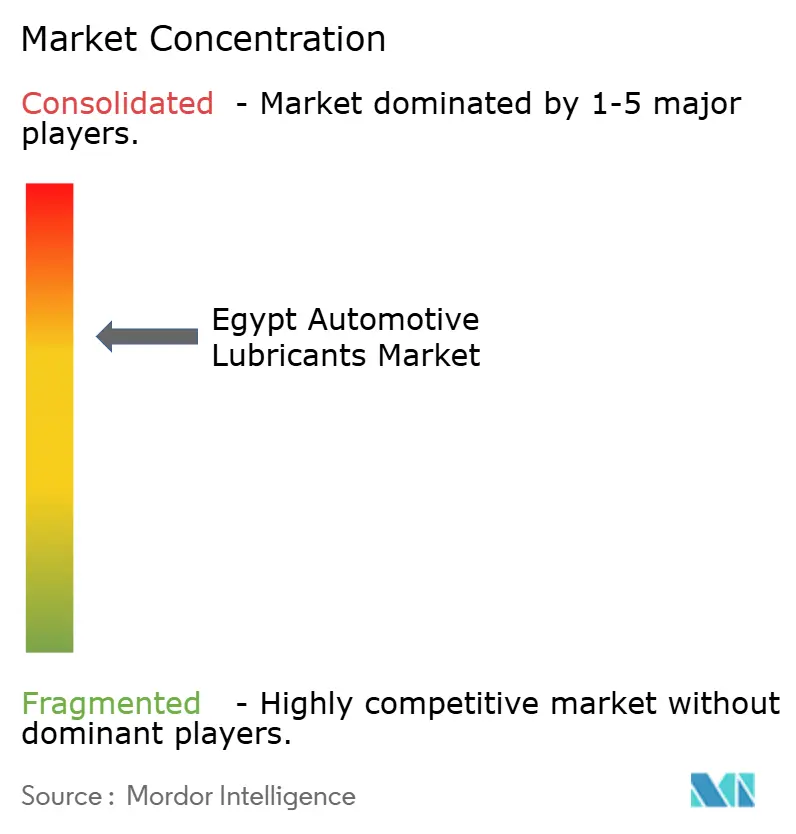

Le marché des lubrifiants automobiles en Égypte est modérément consolidé. Shell, TotalEnergies, ExxonMobil et BP détenaient collectivement une part importante du volume du segment premium en 2024, soutenus par leurs réseaux de stations-service, les homologations des constructeurs automobiles et leurs équipes de service technique. Les champions locaux offrent des prix compétitifs et remportent des contrats gouvernementaux, servant à la fois les clients ruraux et industriels via leurs stations de remplissage. Ils s'appuient sur l'approvisionnement en huiles de base nationales, ce qui les protège partiellement des fluctuations de devises étrangères et leur permet de soumettre des offres agressives pour les flottes du secteur public. Les acteurs régionaux cherchent à s'établir via des partenariats avec des détaillants indépendants. Des opportunités inexploitées existent dans les fluides pour véhicules électriques, les huiles hydrauliques biodégradables et les accords de première charge en usine pour de nouvelles usines d'assemblage, avec des projets pilotes déjà en cours. La stratégie concurrentielle s'étend désormais au territoire numérique. ExxonMobil collabore avec la société de technologie financière Octane pour intégrer les récompenses d'achat de lubrifiants Mobil dans un portefeuille numérique de gestion de flotte. TotalEnergies promeut l'authentification par code QR pour lutter contre les contrefaçons, tandis que Shell pilote la surveillance de l'état des lubrifiants sur site via des capteurs IoT dans des flottes de camions de transport minier. Les fournisseurs sponsorisent également la formation des mécaniciens via des programmes approuvés par l'EOS, renforçant leur présence à l'esprit au point de service. Ces initiatives élèvent collectivement les coûts de changement et consolident la fidélité au sein du marché des lubrifiants automobiles égyptien.

Leaders du secteur des lubrifiants automobiles en Égypte

Exxon Mobil Corporation

Shell plc

TotalEnergies

BP plc

Misr Petroleum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : ExxonMobil Egypt s'est associé à la société de technologie financière Octane pour numériser les services automobiles, intégrant les lubrifiants Mobil dans un portefeuille numérique de gestion de flotte.

- Juin 2025 : ADNOC Distribution et TotalEnergies Marketing Egypt ont lancé les lubrifiants Voyager avec une production locale à Borg El Arab, marquant l'entrée d'ADNOC dans les sites de vente au détail tiers

Périmètre du rapport sur le marché des lubrifiants automobiles en Égypte

| Huile moteur automobile | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograde | |

| Autres grades | |

| Fluides de transmission manuelle (MTF) | |

| Fluides de transmission automatique (ATF) | |

| Liquides de frein | |

| Graisses automobiles | |

| Autres types de produits (fluide de direction assistée, etc.) |

| Véhicules particuliers |

| Véhicules commerciaux |

| Deux-roues |

| Par type de produit | Huile moteur automobile | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograde | ||

| Autres grades | ||

| Fluides de transmission manuelle (MTF) | ||

| Fluides de transmission automatique (ATF) | ||

| Liquides de frein | ||

| Graisses automobiles | ||

| Autres types de produits (fluide de direction assistée, etc.) | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux | ||

| Deux-roues |

Questions clés auxquelles le rapport répond

Quel est le volume actuel de la consommation de lubrifiants automobiles en Égypte ?

La taille du marché des lubrifiants automobiles en Égypte s'établit à 391,11 millions de litres en 2026.

À quel rythme la demande devrait-elle croître au cours des cinq prochaines années ?

Le volume devrait atteindre 465,67 millions de litres d'ici 2031, reflétant un CAGR de 3,55 %.

Quelle catégorie de produits domine les ventes ?

Les huiles moteur représentent 62,78 % du volume de 2025, loin devant les autres types de lubrifiants.

Quelle classe de véhicules contribue le plus à la demande en lubrifiants ?

Les voitures particulières représentaient 51,54 % de la consommation de 2025 et demeurent le plus grand contributeur.

Quel facteur majeur pourrait freiner la croissance à court terme ?

La dévaluation monétaire persistante augmente les coûts des huiles de base importées, comprimant les marges et les prix.

Dernière mise à jour de la page le: