Taille et part du marché des lubrifiants en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

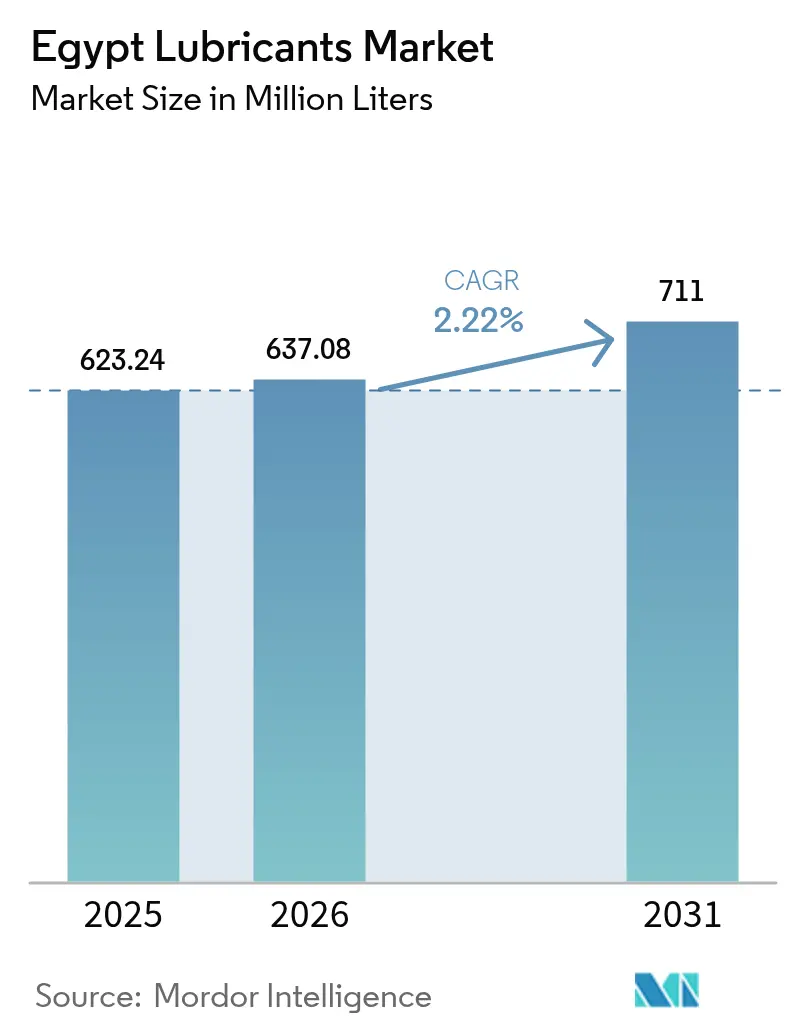

| Taille du marché de l'année de base (2025) | 623.24 Millions de litres |

| Volume du Marché (2026) | 637.08 Millions de litres |

| Volume du Marché (2031) | 711 Millions de litres |

| Taux de croissance (2026 - 2031) | 2.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Égypte par Mordor Intelligence

La taille du marché des lubrifiants en Égypte devrait passer de 623,24 millions de litres en 2025 à 637,08 millions de litres en 2026, pour atteindre 711 millions de litres d'ici 2031, avec un CAGR de 2,22 % sur la période 2026-2031. La dépréciation monétaire, l'inflation des coûts d'importation et le risque de contrefaçon maintiennent une forte sensibilité aux prix, mais les investissements dans le mélange local, les énergies renouvelables et les dépenses d'infrastructure stimulent la demande sous-jacente. L'huile moteur automobile domine les volumes, tandis que les graisses constituent le produit à la croissance la plus rapide grâce au pipeline d'infrastructure de 169 milliards USD qui élargit les parcs d'équipements lourds. Les investissements directs étrangers dans la Zone économique du Canal de Suez et la Nouvelle Capitale Administrative ont attiré des mélangeurs multinationaux qui considèrent la production locale comme une couverture contre les chocs tarifaires et de taux de change. Les mouvements parallèles des services publics d'électricité vers des capacités à gaz et renouvelables augmentent la consommation d'huiles de turbine, de transformateur et hydrauliques. Bien que les huiles minérales représentent encore les deux tiers de la demande, les conditions de garantie OEM plus strictes pour les véhicules Euro 6 et les turbines à gaz à cycle combiné accélèrent l'adoption des synthétiques qui promettent des intervalles de vidange plus longs et des coûts sur la durée de vie inférieurs.

Principaux enseignements du rapport

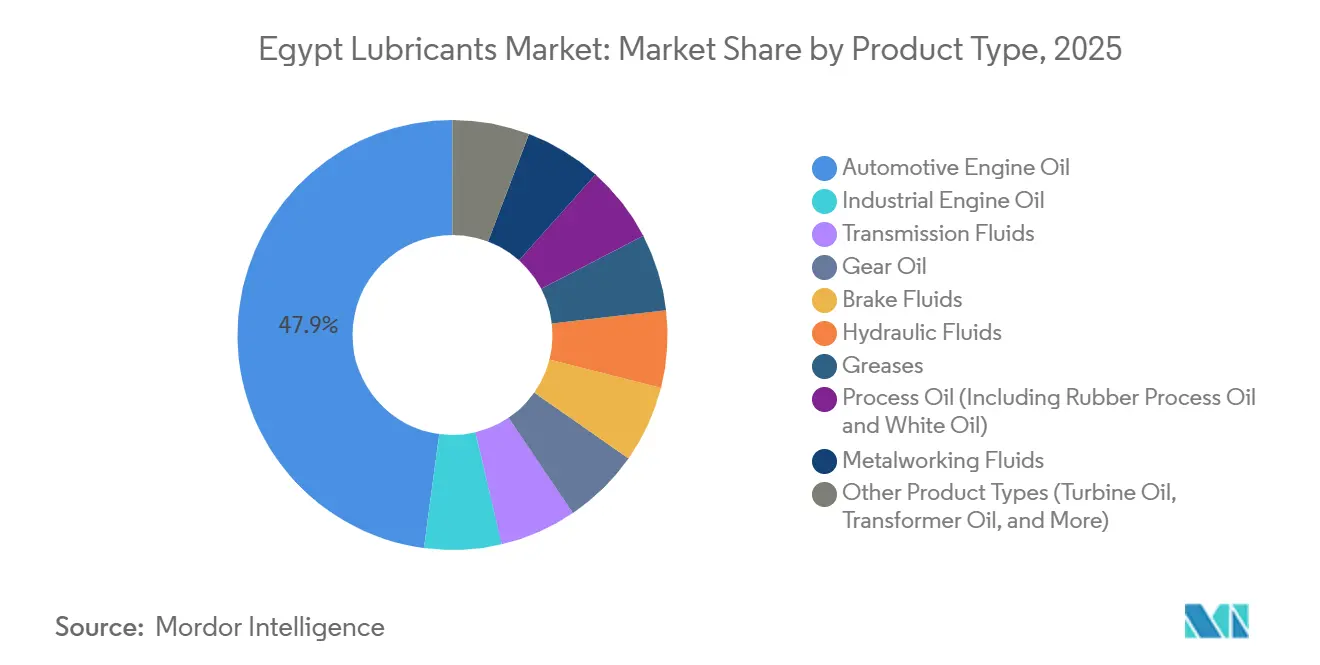

- Par type de produit, l'huile moteur automobile représentait 47,89 % de la part du marché des lubrifiants en Égypte en 2025, et les graisses devraient se développer à un CAGR de 4,93 % au cours de la période de prévision (2026-2031).

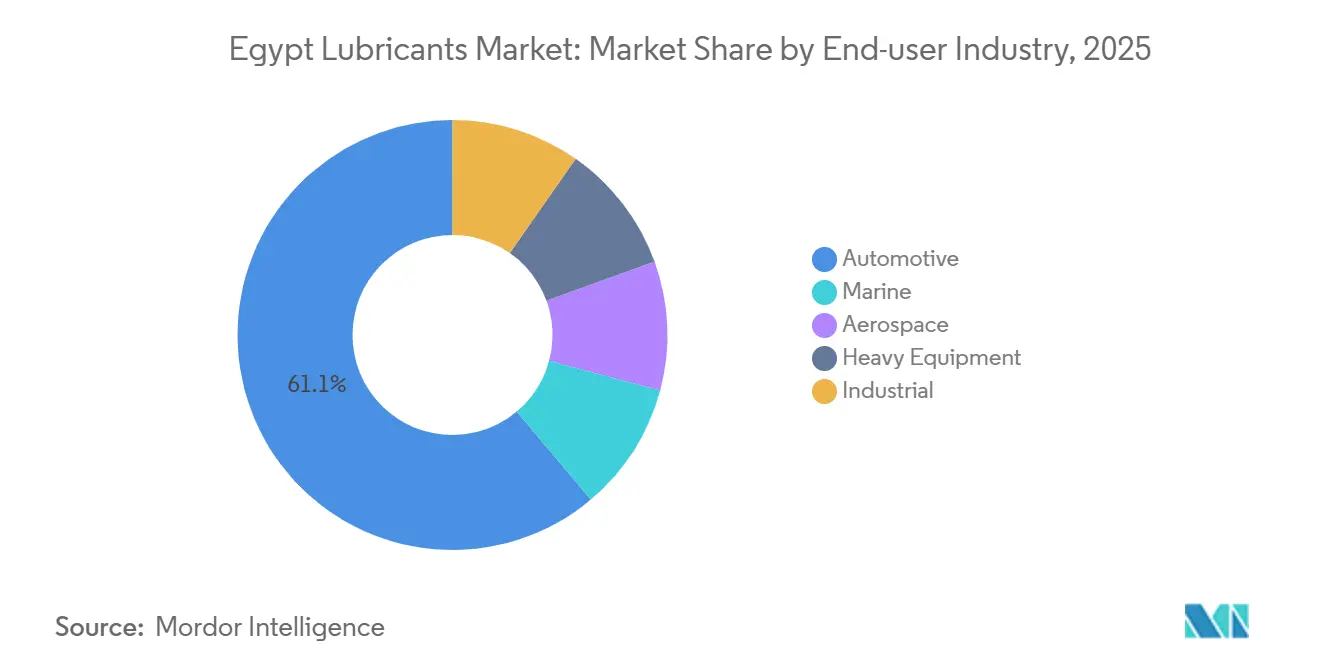

- Par secteur d'utilisation finale, l'automobile représentait 61,12 % de la taille du marché des lubrifiants en Égypte en 2025, tandis que l'industrie progresse à un CAGR de 3,88 % au cours de la période de prévision (2026-2031).

- Par type de base stock, les lubrifiants à base d'huile minérale représentaient 66,28 % de la part de marché, et au cours de la période de prévision (2026-2031), la part des lubrifiants synthétiques devrait augmenter avec un CAGR de 3,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Clusters manufacturiers portés par les IDE | +0.6% | Zone économique du Canal de Suez, Nouvelle Capitale Administrative | Moyen terme (2-4 ans) |

| Programme gouvernemental de construction de centrales électriques à gaz | +0.5% | National, premiers gains à Beni Suef, Burullus, Nouvelle Capitale | Long terme (≥ 4 ans) |

| Hubs de mélange locaux couvrant les risques de change et de droits de douane | +0.4% | Alexandrie, Borg El Arab, 10 du Ramadan | Court terme (≤ 2 ans) |

| Croissance rapide du commerce électronique pour les ventes de lubrifiants en libre-service | +0.2% | Grand Caire, Alexandrie, Delta du Nil | Moyen terme (2-4 ans) |

| Méga-projets d'hydrogène vert | +0.3% | Corridor du Canal de Suez, Golfe de Suez | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Clusters manufacturiers portés par les IDE à Suez et dans la Nouvelle Capitale

L'afflux de multinationales dans la Zone économique du Canal de Suez et la Nouvelle Capitale Administrative forme des hubs d'approvisionnement denses pour l'assemblage automobile, la pétrochimie et la logistique. L'installation à cycle combiné de 4,8 GW de Siemens ancre le cluster énergétique de la Nouvelle Capitale et génère une demande récurrente en huile de turbine sur les deux prochaines décennies[1]Siemens AG, "Fiche d'information sur le mégaprojet en Égypte," siemens.com. L'usine de motos de TVS Motor d'une valeur de 6,5 millions USD, inaugurée en 2025, stimule les volumes d'huile moteur pour deux-roues et raccourcit les délais de livraison pour les mélangeurs locaux. La norme 1391/2024 de l'Organisation égyptienne de normalisation et de qualité (EOS) établit des références uniformes pour les fluides de travail des métaux, garantissant que les liquides de refroidissement mélangés localement correspondent aux équivalents ISO (Organisation internationale de normalisation) et renforçant la confiance des acheteurs. La concentration des IDE (Investissements directs étrangers) permet également des livraisons en flux tendu qui réduisent le fonds de roulement et facilitent les mises à niveau rapides des formulations lorsque les plateformes moteur OEM (Fabricant d'équipement d'origine) changent. Ensemble, ces facteurs soutiennent un approvisionnement stable en huiles hydrauliques, graisses et huiles de boîte de vitesses de qualité supérieure dans les usines regroupées.

Programme gouvernemental de construction de centrales électriques à gaz (40 GW+)

La production d'électricité a augmenté de 6 % au cours de l'exercice 2023-24 pour atteindre 229,1 GWh, l'Égypte s'étant orientée vers des centrales à gaz à cycle combiné efficaces qui dépendent d'huiles de turbine haute performance, d'huiles de transformateur et de fluides isolants. La Compagnie égyptienne de transport d'électricité (EETC) a budgétisé 44,9 milliards EGP (951 millions USD) pour les mises à niveau du réseau en 2025-26, dont une station 500 kV financée par la BERD (Banque européenne pour la reconstruction et le développement) qui spécifiera des huiles diélectriques conformes à la norme IEC 60296. Les modernisations de turbines à vapeur GE à West Damietta et Assiut portent l'efficacité des centrales à 61 % et garantissent une demande à long terme en huiles de turbine à vapeur synthétiques. L'amélioration des économies de carburant libère des investissements pour des ajouts de transformateurs qui élargissent davantage le marché adressable des lubrifiants. Au fur et à mesure que les projets passent de la mise en service à l'entretien de routine, les longs intervalles de vidange élèvent le rôle des additifs de surveillance de l'état et des bases stocks premium.

Hubs de mélange locaux couvrant les risques de change et de droits de douane

La forte dépréciation de la livre a porté le déficit commercial pétrolier à 7,65 milliards USD au cours de l'exercice 2023-24 et a rendu les huiles finies importées trop coûteuses. ADNOC Distribution et TotalEnergies ont réagi en lançant ADNOC Voyager en mai 2025 à Borg El Arab, ciblant 3 000 points de vente au détail d'ici fin 2026 et réduisant les coûts d'expédition par rapport aux importations du Golfe. Shell a suivi avec un accord de production exclusif de cinq ans à l'usine de la Compagnie égyptienne de développement en septembre 2025. Les usines d'Amriya et de Mafroza de Misr Petroleum donnent à l'État une capacité pétrolière majeure de 180 000 tonnes par an, renforçant son avantage concurrentiel dans les appels d'offres publics. La politique 6535/2024 du GOEIC (Organisation générale pour le contrôle des exportations et des importations) a renforcé les règles de documentation, éliminant les importateurs du marché gris et orientant les volumes vers les mélangeurs nationaux conformes.

Croissance rapide du commerce électronique pour les ventes de lubrifiants en libre-service

Les consommateurs adeptes du libre-service dans le Grand Caire et à Alexandrie commandent de plus en plus des huiles moteur en petits conditionnements via Amazon et Noon, évitant ainsi les stations-service encombrées. L'application de fidélité Mobilawy d'ExxonMobil utilise des récompenses gamifiées pour vendre des grades synthétiques en montée de gamme et a remporté un prix de programme mondial en 2024. La plateforme Mobility Business de TotalEnergies, lancée en septembre 2025, intègre la télématique, les paiements et la maintenance prédictive qui envoie des rappels de vidange opportuns aux gestionnaires de flotte. Bien que la pénétration en ligne soit encore inférieure à 5 %, l'adoption des smartphones et la pression du temps en milieu urbain accélèrent l'adoption numérique. Les données de ventes en temps réel permettent aux mélangeurs d'allouer les stocks de manière dynamique, réduisant les ruptures de stock pendant les mois de pointe estivaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Produits contrefaits et re-raffinés | -0.4% | Caire, Alexandrie, Delta du Nil | Court terme (≤ 2 ans) |

| Dépréciation de l'EGP affectant les importations d'additifs | -0.5% | National | Moyen terme (2-4 ans) |

| Pression sur les coûts liée à la qualité des huiles ACEA C3 / Euro 6 | -0.3% | Centres urbains avec des parcs de véhicules plus récents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits et re-raffinés

Des revendeurs non autorisés au Caire et à Alexandrie vendent des huiles moteur contrefaites qui manquent souvent de la viscosité correcte ou de l'équilibre en additifs, risquant le grippage du moteur et l'annulation des garanties OEM[2]Organisation égyptienne de normalisation et de qualité, "Avis sur les lubrifiants contrefaits," eos.org.eg. Les bases stocks re-raffinées, bien que certifiées par HiTech Oils & Grease, font face à des obstacles d'image malgré leur conformité aux normes API. La faiblesse des sanctions et le nombre limité d'agents d'application limitent les actions répressives de l'EOS, permettant aux contrefacteurs de déplacer rapidement leurs opérations. Les multinationales investissent désormais dans des sceaux holographiques, des bouchons inviolables et le suivi par QR code, mais les canaux de distribution fragmentés diluent les campagnes d'éducation des consommateurs. Tant que la traçabilité ne s'améliore pas, l'adoption des synthétiques premium sera en deçà de son potentiel.

Dépréciation de l'EGP contraignant les additifs importés

Des additifs tels que les agents anti-usure au Dialkyl Dithiophosphate de Zinc (ZDDP) et les modificateurs de viscosité sont importés principalement d'Europe, des États-Unis et d'Asie, exposant les mélangeurs aux fluctuations de change. La baisse de la livre a fait augmenter le coût des additifs à l'arrivée de deux chiffres, comprimant les marges ou forçant des hausses de prix que les revendeurs refusent. Les contrats à long terme libellés en USD risquent d'être renégociés en cas de nouvelle dévaluation, créant une incertitude d'approvisionnement susceptible de provoquer des pauses de production. Les formalités d'importation plus strictes du GOEIC prolongent également les délais de dédouanement, aggravant les défis de planification des stocks. Les entreprises disposant d'un stockage régional d'additifs ou d'une couverture multidevises bénéficient d'un tampon, mais les petits mélangeurs font face à la volatilité du marché au comptant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur ancrent les volumes, les graisses mènent la croissance

L'huile moteur automobile représentait 47,89 % de la taille du marché des lubrifiants en Égypte en 2025, les immatriculations de véhicules ayant rebondi à 155 950 unités après l'assouplissement des restrictions à l'importation. Les propriétaires de voitures particulières choisissent principalement les grades 5W-30 et 10W-40, tandis que les flottes légères commerciales préfèrent les huiles minérales 15W-40 économiques. Les graisses devraient afficher un CAGR de 4,93 % au cours de la période de prévision (2026-2031), portées par les déploiements d'équipements lourds sur les routes, les ports et les sites d'énergie renouvelable. Les systèmes de lubrification centralisés sur les excavateurs et les chargeuses sur pneus spécifient désormais des graisses à base de lithium complexe et de sulfonate de calcium avec une meilleure résistance au lessivage par l'eau, stimulant les ventes d'épaississants premium. Les volumes de fluides de travail des métaux sont corrélés aux investissements dans le textile, l'électroménager et l'acier dans le hub de Suez, où les mélangeurs locaux fournissent des émulsions semi-synthétiques conformes à la norme EOS 1391/2024. La demande en huile de transformateur augmente parallèlement aux constructions de sous-stations de l'EETC, et l'utilisation d'huile de turbine progresse à mesure que les conversions à cycle combiné prennent de l'ampleur. Les ventes de liquides de frein restent stables dans les parcs de véhicules plus anciens qui utilisent principalement des spécifications DOT 3, tandis que la demande de fluide silicone DOT 5.1 haute température reste de niche.

Un glissement vers les véhicules au gaz naturel stimule l'adoption de fluides de transmission à faible teneur en cendres et d'huiles de boîte de vitesses de première monte approuvées pour les moteurs à allumage commandé. La hausse de 107 % des ventes de VGN (Véhicules à gaz naturel) de GASTEC en 2024 a encouragé les mélangeurs à lancer des produits GL-4 et GL-5 formulés pour les contaminants au carburant méthane. Les applications d'huiles de process restent limitées, mais la production pharmaceutique croissante dans les parcs industriels de la Nouvelle Capitale ouvre une demande pour des huiles blanches de qualité USP. Ensemble, ces tendances maintiennent la diversification du marché des lubrifiants en Égypte, bien que les huiles moteur et les graisses continuent de dominer les volumes et les valeurs.

Par secteur d'utilisation finale : l'automobile domine, l'industrie accélère

Le secteur automobile a capté 61,12 % de la part du marché des lubrifiants en Égypte en 2025, reflétant la position du pays en tant que deuxième plus grand marché automobile d'Afrique du Nord. Les voitures particulières s'appuient sur des mélanges synthétiques approuvés par les OEM pour le maintien de la garantie, mais les petits ateliers indépendants préfèrent encore les huiles minérales pour leur accessibilité financière. Les flottes commerciales exploitant des camions Euro 5 migrent vers des synthétiques à vidange prolongée comme Mobil Delvac 15W-40 pour réduire les temps d'arrêt, bien que le rythme dépende des tarifs de fret et des coûts de financement. Les deux-roues, portés par l'usine de 100 000 unités par an de TVS Motor à Gizeh, consomment des huiles moto 10W-30 avec des modificateurs de friction qui protègent les embrayages intégrés.

Les utilisateurs industriels devraient croître à un CAGR de 3,88 % au cours de la période de prévision (2026-2031) à mesure que les segments de l'énergie, de la métallurgie et du gaz en amont se développent. Le programme de modernisation du réseau de transmission de l'EETC nécessite des prélèvements et des appoints réguliers d'huile de transformateur, créant un marché après-vente stable. L'essai de fluides de travail des métaux de Shell en 2025 dans une aciérie nationale a démontré une amélioration de 15 % de la durée de vie des outils et a accéléré la conversion aux huiles entières sans chlore. Les projets gaziers offshore de BP, Chevron et ExxonMobil s'appuient sur des compresseurs à indice de viscosité élevé et des fluides hydrauliques capables de résister à une forte salinité et à des pressions extrêmes. Les lubrifiants marins liés aux transits du Canal de Suez ont diminué après les perturbations sécuritaires en mer Rouge, mais un potentiel de hausse existe une fois que les voies maritimes se normalisent. Les équipements de construction et d'exploitation minière restent gourmands en lubrifiants, d'autant plus que les méga-projets poussent les heures de fonctionnement des excavateurs et des chargeuses sur pneus à la hausse.

Par type de base stock : les huiles minérales prédominent, les synthétiques gagnent des parts

Les huiles minérales représentaient 66,28 % de la taille du marché des lubrifiants en Égypte en 2025, portées par les flottes orientées prix qui choisissent encore les grades conventionnels 20W-50. Les synthétiques devraient se développer à un CAGR de 3,12 % au cours de la période de prévision (2026-2031) à mesure que les voitures Euro 6, les turbines à cycle combiné et les compresseurs à hydrogène exigent une stabilité thermique premium. Les semi-synthétiques jouent le rôle de produit de transition, offrant une stabilité oxydative modérée à un prix abordable. Les lubrifiants biosourcés restent de niche, mais des recherches de l'Université d'Alexandrie en août 2025 ont montré que les graisses à base de glycérol d'huile de palme amélioraient le frottement de 40 % lorsqu'elles étaient dopées aux nanotubes de carbone, indiquant un potentiel à long terme pour les épaississants renouvelables.

Misr Petroleum promeut des grades minéraux compétitifs en termes de coûts via son réseau national de stations-service, tandis que les multinationales mettent en avant les économies sur le coût total de possession grâce aux synthétiques qui doublent les intervalles d'entretien. Des mesures réglementaires telles que la norme de classification de viscosité EOS 1418/2020 garantissent un étiquetage transparent et encouragent une mise à niveau progressive. À mesure que le revenu par habitant augmente et que les exigences des OEM se renforcent, la domination des huiles minérales s'érodera, mais les considérations d'accessibilité financière impliquent une coexistence de plusieurs décennies des classes de base stocks au sein du marché des lubrifiants en Égypte.

Analyse géographique

Le Grand Caire et le Delta du Nil représentent la plus grande part de la taille du marché des lubrifiants en Égypte, soutenus par le parc automobile le plus dense, le plus grand nombre d'usines et les artères logistiques les plus fréquentées du pays. Alexandrie abrite les hubs de mélange de Borg El Arab et d'Amriya qui approvisionnent la Haute-Égypte et le Désert occidental, tandis que son port gère les importations en vrac d'huile de base dans le cadre de contrats d'approvisionnement à long terme. La demande dans le corridor du Canal de Suez reflète le trafic maritime, les hubs de traitement du gaz et la fabrication en zone franche, bien que les récents problèmes de sécurité en mer Rouge aient réduit les volumes d'huile de soute et de lubrifiants marins.

La Haute-Égypte, ancrée par les complexes énergétiques de Beni Suef et d'Assiut, est le marché régional à la croissance la plus rapide, les investissements gouvernementaux étendant les lignes de transmission vers le sud. Les centrales à cycle combiné y consomment des huiles de turbine synthétiques spécifiées pour des cycles de service de 12 ans, offrant un marché après-vente à haute marge pour les fournisseurs mondiaux. Les concessions pétrolières en amont du Désert occidental et les nouvelles découvertes de gaz onshore près de Matruh créent des opportunités ponctuelles pour les fluides de forage et les huiles de compresseur haute température qui doivent résister à la chaleur du désert.

Le Sinaï et la bande côtière de la mer Rouge restent plus modestes en volume mais stratégiques en produits spéciaux pour la pétrochimie, l'exploitation minière de phosphate et les flottes de transport touristique. À mesure que les projets d'hydrogène vert se concentrent autour d'Ain Sokhna, la demande de lubrifiants cryogéniques, alimentaires et perfluoropolyéther devrait augmenter fortement après 2028. Pris ensemble, la diversité régionale amortit le marché des lubrifiants en Égypte contre les ralentissements localisés et maintient une trajectoire de croissance globale en ligne avec l'expansion du PIB national.

Paysage concurrentiel

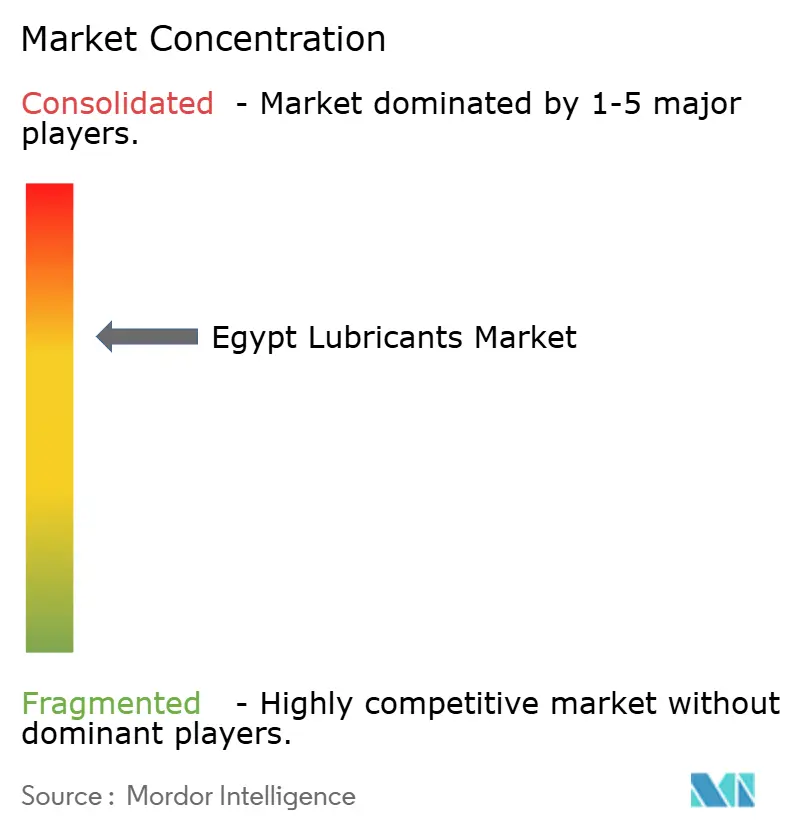

Le marché des lubrifiants en Égypte est modérément concentré. Les grands groupes mondiaux, tels que Shell, TotalEnergies, BP, Chevron et ExxonMobil, sont en concurrence avec les challengers régionaux ADNOC Distribution, ENOC et Gulf Oil, ainsi qu'avec Misr Petroleum, détenue par l'État. Les indépendants plus petits se taillent des niches dans les graisses industrielles et les fluides de travail des métaux, mais la hausse des coûts des additifs et des emballages pèse sur les bilans.

Leaders de l'industrie des lubrifiants en Égypte

Exxon Mobil Corporation

TotalEnergies

Misr Petroleum

Shell plc

BP p.l.c.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2026 : Shell Lubricants Egypt a dévoilé une gamme de lubrifiants améliorée, introduisant des produits adaptés à la norme API SQ 2025. La nouvelle gamme est mise en avant par Shell Helix Ultra, un produit exploitant la technologie PurePlus, un procédé qui transforme le gaz naturel en huile de base avec une pureté de 99,5 %.

- Août 2025 : Misr Petroleum a déclaré 8,6 millions de tonnes de ventes de produits pétroliers et de lubrifiants au cours de l'exercice 2024/25 et a modernisé son complexe d'Alexandrie pour stimuler les exportations vers les marchés africains et arabes.

Périmètre du rapport sur le marché des lubrifiants en Égypte

Les produits lubrifiants sont fabriqués à partir d'une combinaison d'huiles de base et d'additifs. La composition de l'huile de base dans la formulation des lubrifiants est principalement comprise entre 75 et 90 %. Les huiles de base possèdent des propriétés lubrifiantes et représentent jusqu'à 90 % du produit lubrifiant final.

Le marché est segmenté par type de produit et secteur d'utilisation finale. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile de boîte de vitesses, liquides de frein, fluides hydrauliques, graisses, huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche), fluides de travail des métaux, huile de turbine, huile de transformateur et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds et industrie. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile de boîte de vitesses |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche) |

| Fluides de travail des métaux |

| Huile de turbine |

| Huile de transformateur |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Exploitation minière | |

| Agriculture | |

| Industrie | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textile | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile de boîte de vitesses | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile de turbine | ||

| Huile de transformateur | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Exploitation minière | ||

| Agriculture | ||

| Industrie | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textile | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lubrifiants en Égypte en 2026 et à quelle vitesse croît-il ?

Il devrait atteindre 637,08 millions de litres en 2026 et devrait se développer à un CAGR de 2,22 % entre 2026 et 2031.

Quelle catégorie de produits se développe le plus rapidement ?

Les graisses devraient croître à un CAGR de 4,93 % jusqu'en 2031 grâce à la demande en équipements lourds.

Pourquoi les usines de mélange locales gagnent-elles en importance ?

Elles aident les entreprises à éviter la volatilité des taux de change et les droits de douane à l'importation tout en respectant les règles de qualité ISO.

Comment les projets d'hydrogène vert influenceront-ils la demande de lubrifiants ?

Les électrolyseurs et les compresseurs à hydrogène nécessitent des lubrifiants synthétiques spéciaux résistants à la fragilisation par l'hydrogène, créant une nouvelle niche à haute valeur ajoutée après 2028.

Qu'est-ce qui freine une adoption plus rapide des huiles synthétiques premium ?

Les produits contrefaits, les pics de coûts des additifs liés à la devise et les prix plus élevés des formulations ACEA C3 freinent l'adoption par les consommateurs.

Dernière mise à jour de la page le: