Taille et Part du Marché des Colorants pour Coton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

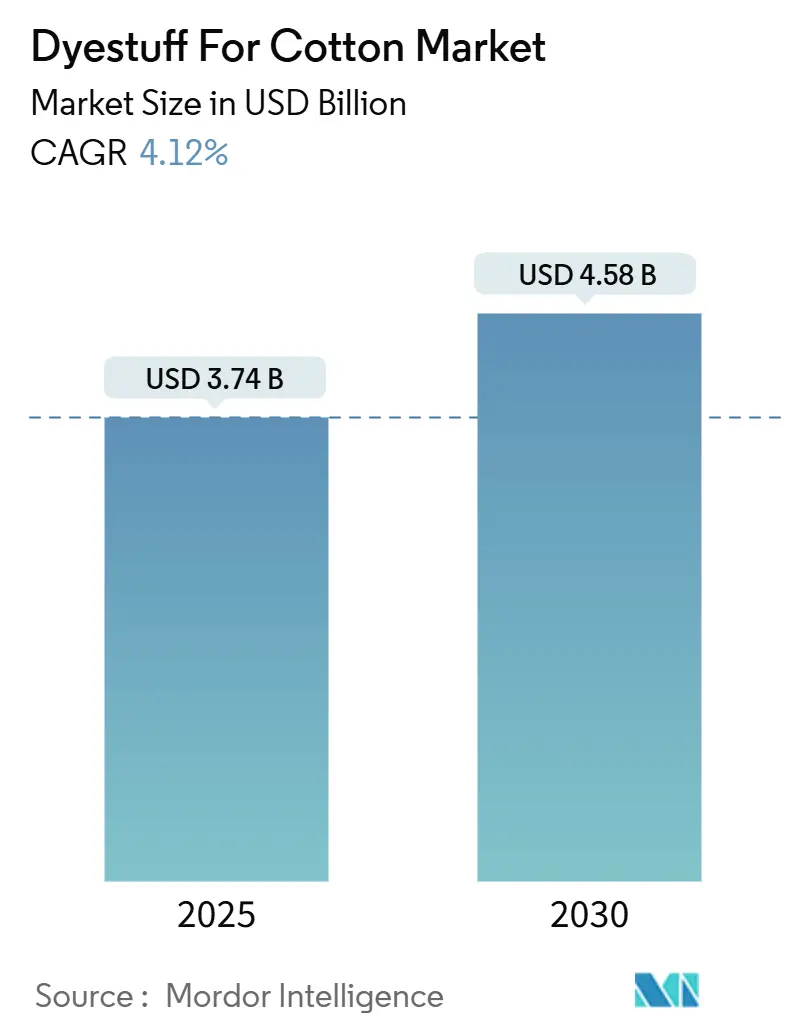

| Taille du Marché (2025) | 3.74 Milliards de dollars |

| Taille du Marché (2030) | 4.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Colorants pour Coton par Mordor Intelligence

La taille du Marché des Colorants pour Coton est estimée à 3,74 milliards USD en 2025, et devrait atteindre 4,58 milliards USD d'ici 2030, à un CAGR de 4,12 % au cours de la période de prévision (2025-2030). Les perspectives sont soutenues par une demande stable en habillement, une adoption accélérée de la teinture réactive sans sel et une pénétration croissante dans les textiles techniques médicaux et de protection. Les chimies réactives à haute solidité au lavage, la croissance de l'impression numérique et les parcs textiles écologiques soutenus par les gouvernements reconfigurent le paysage concurrentiel tout en ouvrant des niches premium pour les teintes à performance améliorée. Les acteurs intermédiaires intègrent l'amont pour sécuriser les intermédiaires, et les marques en aval se tournent vers des fournisseurs capables de certifier une production à rejet liquide zéro conformément aux programmes de gestion environnementale mondiaux.

Points Clés du Rapport

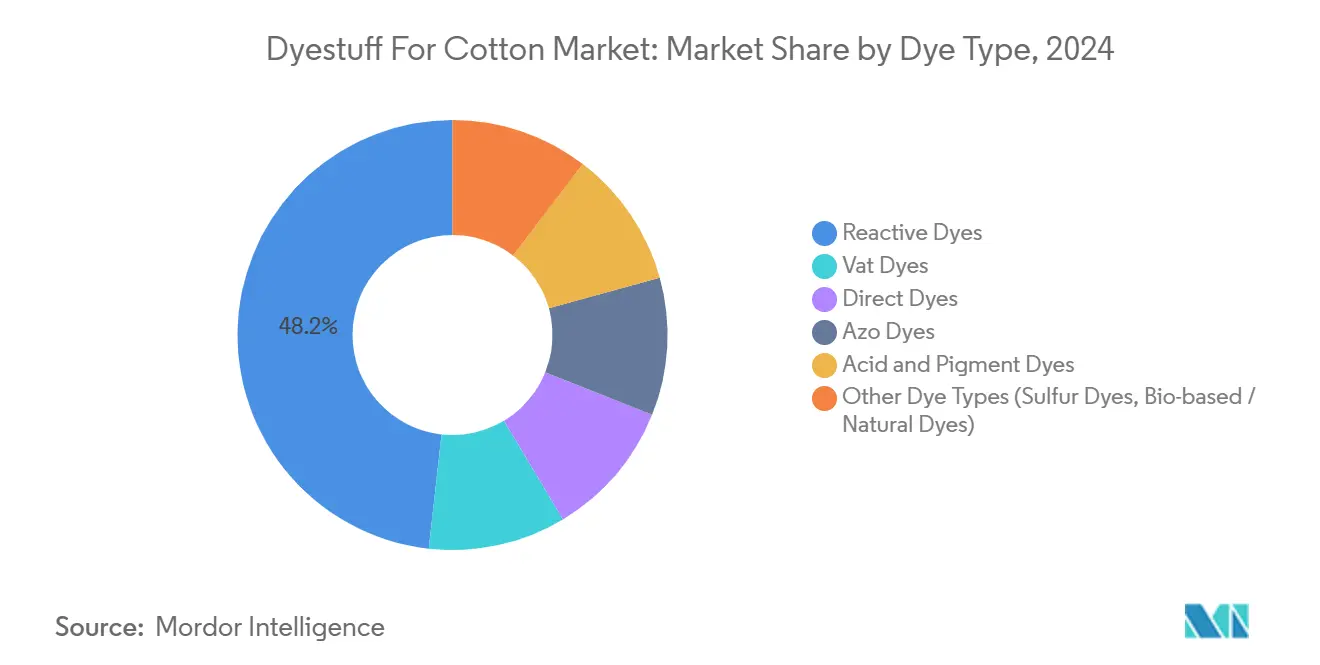

- Par type de colorant, les colorants réactifs détenaient 48,23 % de la part du marché des colorants pour coton en 2024, et les autres types de colorants menés par les alternatives biosourcées devraient se développer à un CAGR de 4,67 % jusqu'en 2030.

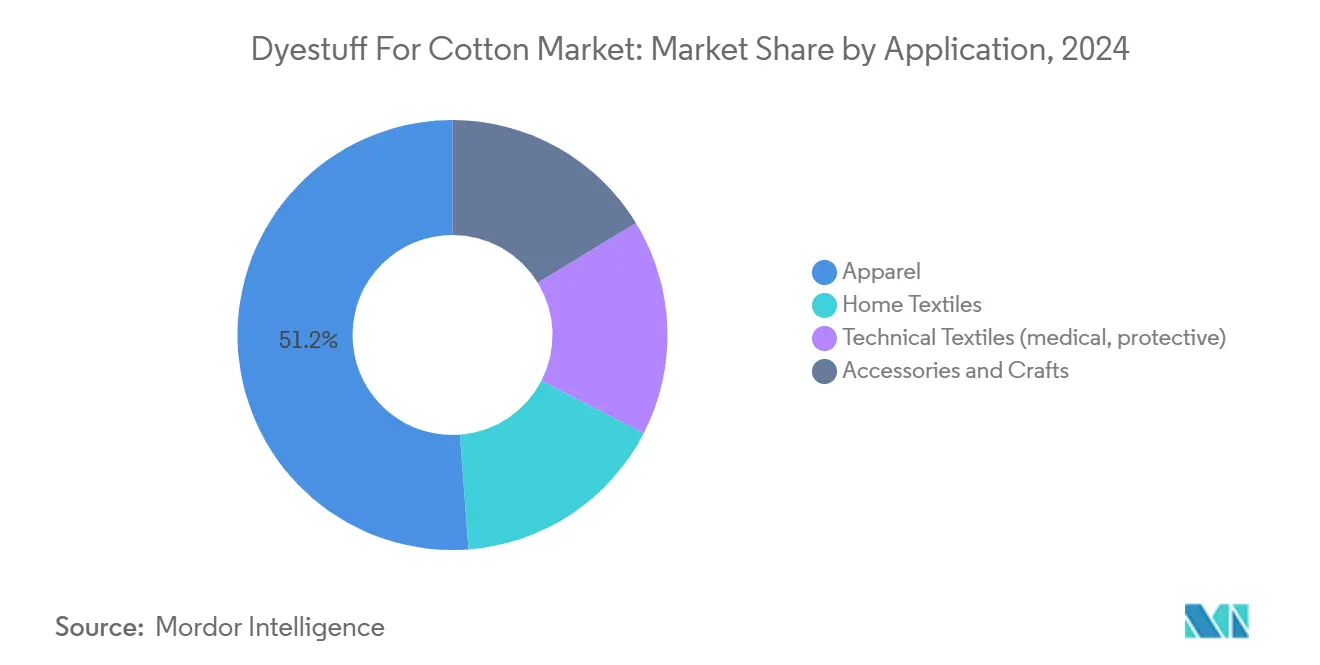

- Par application, l'habillement représentait 51,18 % de la taille du marché des colorants pour coton en 2024, tandis que les textiles techniques enregistraient la croissance la plus rapide à un CAGR de 4,82 % jusqu'en 2030.

- Par procédé de teinture, les opérations par épuisement/en discontinu captaient 51,87 % de la part des revenus en 2024, tandis que l'impression numérique progresse à un CAGR de 4,98 % entre 2025 et 2030.

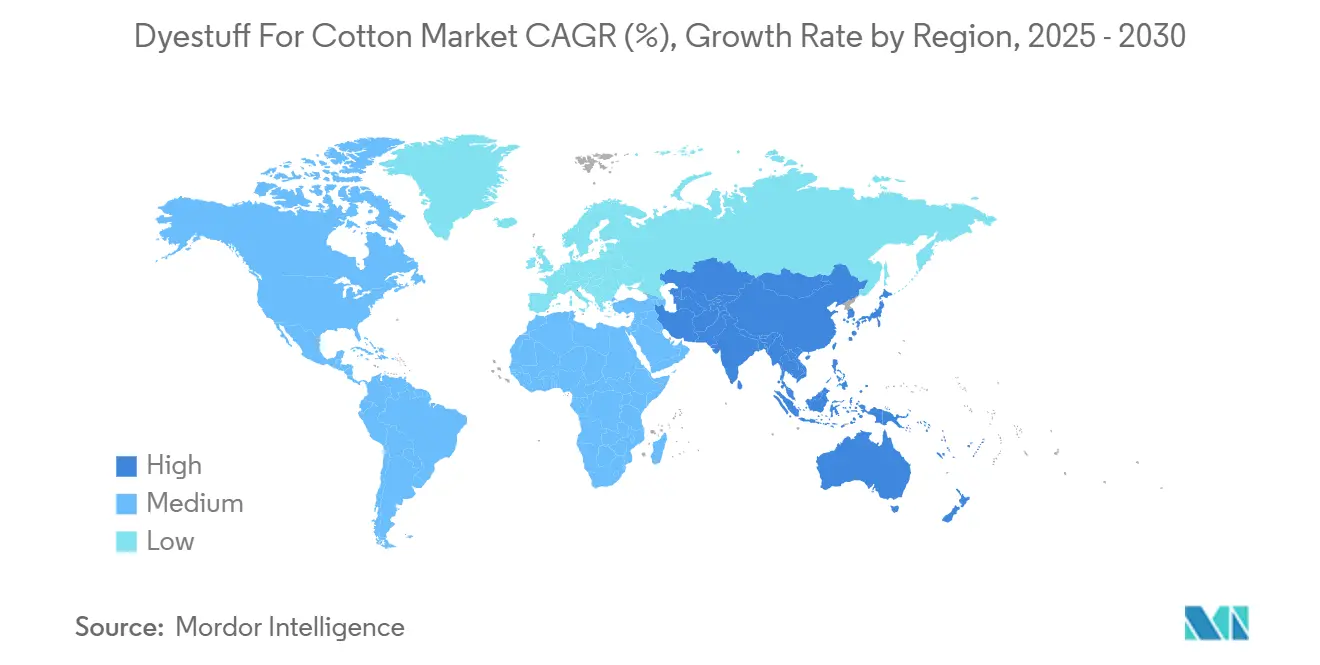

- Par géographie, l'Asie-Pacifique revendiquait 46,72 % de la part des revenus en 2024 et devrait maintenir sa position de leader avec un CAGR de 4,81 % au cours de la fenêtre de prévision.

Tendances et Perspectives du Marché Mondial des Colorants pour Coton

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante en habillement en coton et textiles de maison | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Expansion des pôles de fabrication textile dans les économies en développement | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud et l'Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Transition rapide vers les colorants réactifs à haute solidité au lavage | +0.8% | Mondial, porté par les normes de qualité d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les parcs textiles écologiques | +0.6% | Asie-Pacifique, notamment l'Inde et la Chine | Moyen terme (2-4 ans) |

| Déploiement de systèmes de teinture réactive sans sel | +0.5% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante en Habillement en Coton et Textiles de Maison

Les consommateurs mondiaux privilégient le confort des fibres naturelles, poussant les détaillants à sécuriser des gammes de coton teint de manière durable et durable. En Europe, 86 % des acheteurs classent la durabilité comme un facteur d'achat déterminant, les millennials et la génération Z orientant la transition vers les produits en coton biologique[1]CBI Market Intelligence, « Quelles tendances offrent des opportunités ou représentent des menaces sur le marché européen de la décoration intérieure et des textiles de maison ? », cbi.eu. Les exportations record de coton brésilien améliorent également la disponibilité des fibres brutes pour les producteurs régionaux de colorants, raccourcissant les chaînes d'approvisionnement et permettant une réponse plus rapide aux cycles de la mode. Les catégories de textiles de maison telles que les rideaux prêts à l'emploi ont atteint 1,9 milliard EUR en 2021, une tendance qui soutient la demande en volume de teintes certifiées écologiques pour la literie, le rembourrage et les tissus décoratifs. Les dépenses de bien-être post-pandémie prolongent les cycles de vie des produits, de sorte que les acheteurs demandent une coloration résistante au lavage et antimicrobienne pour garantir une hygiène domestique prolongée. Les distributeurs régionaux de colorants qui proposent un assortiment rapide des couleurs bénéficient d'un avantage sur un marché où les sorties de collections plus courtes deviennent la norme.

Expansion des Pôles de Fabrication Textile dans les Économies en Développement

Les nouvelles usines en Inde, au Vietnam et dans certaines parties de l'Afrique tirent parti de la compétitivité des coûts de main-d'œuvre tout en installant des unités de teinture automatisées qui exigent des colorants de pureté plus élevée et plus constants. Le Maharashtra a approuvé 18 mini-parcs soutenus par 1 800 crores INR, chacun doté d'un traitement des effluents partagé pour simplifier la conformité. L'expansion de Binh Dinh au Vietnam par un groupe israélien ajoute 15,9 millions de m² de capacité annuelle de tricotage et sécurise des contrats d'approvisionnement en colorants locaux. Le regroupement raccourcit les délais d'exécution du tissu écru au vêtement fini, incitant les fabricants de colorants à ouvrir des entrepôts régionaux qui réduisent les coûts de fret et améliorent la fiabilité des livraisons. Le Xinjiang, où plus de 60 % du coton chinois est cultivé, manque d'eau et expérimente des technologies à rapport de bain concentré pour réduire drastiquement la consommation d'eau douce lors de la coloration.

Transition Rapide vers les Colorants Réactifs à Haute Solidité au Lavage

Les détaillants font face à un examen minutieux de la dégradation des couleurs après plusieurs cycles de lavage, notamment pour les uniformes et le linge hospitalier qui doivent résister au lavage industriel. La liaison covalente entre les colorants réactifs et les groupes hydroxyle du coton maintient l'éclat et réduit les besoins de re-teinture, un avantage de performance validé dans des essais comparatifs sur des substrats de ramie et de coton. La plateforme Cadira Reactive de DyStar économise 40 % de produits chimiques tout en respectant les normes mondiales de solidité, prouvant la viabilité à grande échelle. Les grades à haute solidité au lavage pénètrent désormais les textiles techniques, où les stérilisations répétées exigent un blocage exceptionnel des couleurs sans endommager les fibres. Les molécules à double ancrage sulfone de vinyle–monochlorotriazine offrent des sites d'attachement supplémentaires, prolongeant l'union colorant-fibre au-delà de 50 cycles industriels et renforçant le positionnement à prix premium.

Déploiement de Systèmes de Teinture Réactive sans Sel

La teinture réactive décharge traditionnellement jusqu'à 100 g/L de sel, augmentant les coûts de traitement et intensifiant le contrôle ZDHC. La cationisation au CHPTAC élimine le besoin d'électrolyte en conférant des charges positives au coton, améliorant les taux d'épuisement sans compromettre la profondeur de teinte. Les protocoles TNA permettent des réductions de 99 % de la DCO et de 97 % des TDS par rapport aux bains conventionnels sel/alcali. L'usine pilote sans eau de Nike a réduit l'énergie de 60 % et a établi un précédent commercial pour les lignes sans électrolyte à grande échelle. Les premiers adoptants bénéficient de redevances d'eaux usées réduites et d'une image de marque plus forte, une incitation convaincante face à la pression des consommateurs pour des indicateurs d'impact mesurables.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pollution des eaux usées et coûts de conformité ZDHC | -0.8% | Mondial, avec une application plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des intermédiaires de colorants (acide H, sulfone de vinyle) | -0.6% | Mondial, avec une concentration de l'offre en Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence de la colorisation sans colorant de la cellulose régénérée | -0.3% | Europe et Amérique du Nord, marchés d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pollution des Eaux Usées et Coûts de Conformité ZDHC

La liste des substances à usage restreint dans la fabrication ZDHC plafonne l'aniline, les arylamines et les métaux à des seuils en parties par million, incitant les formulateurs à réingénier les nuanciers et à financer de nouvelles analyses. L'Agence de Protection de l'Environnement des États-Unis évalue les PFAS dans les effluents textiles, un signal que les recettes de colorants pour coton contenant des auxiliaires fluorés pourraient bientôt faire l'objet de restrictions plus sévères. Les teinturiers européens naviguent dans un mosaïque de normes d'eau des États membres, obligeant les groupes multinationaux à aligner leurs opérations sur les critères les plus stricts pour maintenir une certification de marque sans faille. Les systèmes d'osmose inverse et de bioréacteur à membranes ajoutent 90 USD/m³ aux coûts de traitement, une charge significative pour les convertisseurs de tissus de commodité qui opèrent déjà avec des marges réduites. Les dépenses en capital poussent certains acteurs à se délocaliser, fragmentant les nœuds d'approvisionnement mondiaux.

Concurrence de la Colorisation sans Colorant de la Cellulose Régénérée

Les technologies d'extrusion émergentes imprègnent le pigment au stade du filage, éliminant les bains de teinture pour les fibres lyocell ou modal. Les marques explorant la certification cradle-to-cradle considèrent les schémas de teinture dans la masse comme une voie directe vers des objectifs zéro effluent. Bien que le coton conserve une aura de fibre naturelle et des avantages en termes de confort, la cellulose régénérée offre désormais des coloris pastel sans utilisation d'eau après teinture, une proposition qui peut détourner des volumes des gammes de coton teint de manière traditionnelle dans des niches d'athleisure ou de segments de lingerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Colorant : Les Grades Réactifs Établissent la Référence pour les Besoins de Performance

Les grades réactifs représentaient 48,23 % de la part du marché des colorants pour coton en 2024. La fixation covalente fournit un décalage de couleur delta-E inférieur à 1 après 20 lavages consommateurs, renforçant leur statut de chimie par défaut pour les t-shirts et pyjamas grand public. La taille du marché des colorants pour coton liée aux colorants réactifs devrait se développer parallèlement aux lignes continues intégrées qui exploitent le dosage automatisé pour minimiser la variance de teinte. Les « autres types de colorants » émergents regroupent les options soufrées, naturelles et biosourcées et affichent un CAGR de 4,67 % jusqu'en 2030, reflétant à la fois les vents réglementaires favorables et les opportunités de communication de marque. Les consommateurs perçoivent les colorants d'origine végétale tels que les extraits de tiges de thé oolong comme plus sûrs et plus respectueux de la peau[2]Bureau éditorial MDPI, « Teinture écologique et finition fonctionnelle du coton biologique à l'aide de tiges de thé oolong optimisées », mdpi.com.

Les colorants de cuve restent pertinents pour les vêtements de travail exposés de manière prolongée aux ultraviolets, bien qu'ils cèdent des parts aux hybrides réactifs à haute solidité à la lumière adaptés aux fils à bout ouvert. Les colorants directs persistent dans les segments économiques, tandis que les restrictions sur les colorants azoïques dans l'UE accélèrent leur remplacement même dans les zones sensibles aux prix.

Par Procédé de Teinture : L'Impression Numérique Redessine la Carte de Production

Les systèmes par épuisement conservent une part de 51,87 % compte tenu de la capacité de cuve bien établie et de la compatibilité avec des contextures de tissu variées, mais leur empreinte en consommation de fluides crée des obstacles réglementaires. L'impression numérique est la plus forte progression à un CAGR de 4,98 % alors que les cycles de conception à la mise en rayon se raccourcissent et que les marques adoptent les micro-gouttes à la demande. Les encres réactives modifiées au carboxylate éliminent les pré-trempes alcalines, réduisant la consommation d'eau et d'énergie tout en évitant les risques de fibrillation des tissus. La part du marché des colorants pour coton pour les formulations numériques voit régulièrement de nouveaux entrants issus des grands acteurs de l'encre qui se repositionnent des systèmes à solvant vers des offres à base d'eau.

La teinture en continu reste privilégiée pour les lignes denim et draps où une construction de teinte homogène et un débit élevé justifient les coûts en capital. La teinture semi-continue par foulardage-stockage fait le pont entre la flexibilité des petites séries et l'économie des volumes moyens, bien qu'elle perde de l'élan face aux imprimantes directes sur tissu à mesure que les vitesses des machines dépassent 200 m²/h. La nouvelle usine Optima du Gujarat a été mise en service spécifiquement pour soutenir les encres sans toluène et sans cétone pour ce segment.

Par Application : Les Textiles Techniques Captent la Dynamique de Croissance Premium

L'habillement a généré 51,18 % de la valeur 2024, mais la croissance ralentit à mesure que les chaînes de mode rationalisent les références et passent à des assortiments sans saisonnalité. À l'inverse, les textiles techniques enregistrent le CAGR le plus élevé à 4,82 % jusqu'en 2030, portés par les articles à usage unique hospitaliers, les uniformes militaires et les équipements de protection individuelle nécessitant des fonctions antimicrobiennes, ignifuges ou absorbant les UV éprouvées. La taille du marché des colorants pour coton dans les textiles techniques bénéficie directement d'une meilleure réalisation des prix, les acheteurs acceptant une prime de 10 à 15 % sur les pigments pour répondre à des normes de sécurité strictes. Les tissus médicaux finis avec des dispersions de nanoparticules de lignine bloquent la réplication de Staphylococcus aureus tout en retardant la dégradation oxydative, prolongeant la longévité des champs opératoires à usage unique.

Les accessoires et l'artisanat préservent une niche reposant sur la constance des couleurs et l'attrait artisanal des petites séries. Ici, les micro-mélangeurs régionaux prospèrent en proposant des correspondances Pantone sur mesure avec des délais de 48 heures, se distinguant des multinationales optimisées pour la logistique à l'échelle des conteneurs. La diversification plus large loin de la dépendance à un seul usage final atténue le risque de saisonnalité pour les fournisseurs de colorants et soutient la stabilité des revenus à long terme.

Analyse Géographique

L'Asie-Pacifique a dominé avec 46,72 % des revenus en 2024 et est prévue à un CAGR de 4,81 % jusqu'en 2030. La taille du marché des colorants pour coton en Inde est prête pour une expansion à deux chiffres à mesure que les parcs PM MITRA déploient des pôles partagés à rejet liquide zéro soutenus par des engagements de 18 500 crores INR. Le pivot de la Chine vers le Xinjiang en faveur des bains de colorants concentrés réduit les prélèvements d'eau douce, une réponse au climat aride et aux garde-fous réglementaires.

L'Amérique du Nord cible les tissus techniques et de protection qui génèrent des marges unitaires plus élevées. Archroma a investi 750 000 USD en Caroline du Sud pour localiser des teintes sophistiquées pour les clients de la défense et des vêtements de travail. Les subventions pour le rapatriement des chaînes d'approvisionnement critiques en équipements de protection individuelle soutiennent la demande de colorants à faible teneur en formaldéhyde et à haute solidité certifiés selon les normes de performance américaines. L'Europe continue de peser au-delà de son poids grâce à l'enthousiasme de 86 % des consommateurs pour les certifications de durabilité, poussant les teinturiers à certifier des boucles cradle-to-cradle.

L'Amérique du Sud gagne en importance stratégique à mesure que la récolte record de coton brésilien de 3,7 millions de tonnes augmente l'utilisation locale de la filature et réduit la distance de fret entre la ferme et l'usine. La réduction du transit des matières premières se traduit par des économies logistiques de 6 à 8 %, dont une partie est réinvestie dans les achats de colorants. Le Moyen-Orient et l'Afrique connaissent une adoption progressive, portée par le patrimoine du coton à longues fibres d'Égypte et les parcs industriels éthiopiens naissants qui courtisent les investisseurs asiatiques. Les lacunes infrastructurelles et la pénurie d'eau restent des obstacles, mais les projets pilotes à rejet liquide zéro indiquent une modernisation accélérée une fois que les incitations politiques s'aligneront.

Paysage Concurrentiel

La structure du marché est modérément fragmentée. DyStar renforce son emprise verticale en co-localisant des unités de synthèse d'intermédiaires près de ses pôles de formulation indonésiens et chinois, amortissant la volatilité des prix associée à l'acide H. Atul Ltd s'étend en aval vers les produits chimiques de pré-traitement des vêtements, en promouvant des contrats d'approvisionnement groupés qui garantissent la cohérence des couleurs sur l'ensemble des chaînes de traitement. Les acteurs de niche plus petits se concentrent sur des teintes personnalisées à commande minimale réduite pour la haute couture et l'artisanat, fidélisant leur clientèle par la rapidité et la flexibilité plutôt que par le prix.

Leaders du Secteur des Colorants pour Coton

Archroma

Atul Ltd.

DyStar Singapore Pte Ltd

Kiri Industries Ltd.

lonsen, inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Sudarshan Chemical Industries Limited, par l'intermédiaire de sa filiale en propriété exclusive Sudarshan Europe B.V., a finalisé l'acquisition du groupe Heubach basé en Allemagne, ajoutant un vaste portefeuille de pigments inorganiques.

- Février 2023 : Archroma a finalisé l'acquisition de la division Textile Effects de Huntsman Corporation, intégrant des colorants, des produits chimiques et des services de durabilité pour soutenir les clients textiles mondiaux.

Portée du Rapport sur le Marché Mondial des Colorants pour Coton

| Colorants Réactifs |

| Colorants de Cuve |

| Colorants Directs |

| Colorants Azoïques |

| Colorants Acides et Pigmentaires |

| Autres Types de Colorants (Colorants Soufrés, Colorants Biosourcés / Naturels) |

| Teinture par Épuisement / en Discontinu |

| Teinture en Continu |

| Semi-continu (Foulardage-Stockage) |

| Impression Numérique / par Jet d'Encre |

| Habillement |

| Textiles de Maison |

| Textiles Techniques (médical, protection) |

| Accessoires et Artisanat |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Colorant | Colorants Réactifs | |

| Colorants de Cuve | ||

| Colorants Directs | ||

| Colorants Azoïques | ||

| Colorants Acides et Pigmentaires | ||

| Autres Types de Colorants (Colorants Soufrés, Colorants Biosourcés / Naturels) | ||

| Par Procédé de Teinture | Teinture par Épuisement / en Discontinu | |

| Teinture en Continu | ||

| Semi-continu (Foulardage-Stockage) | ||

| Impression Numérique / par Jet d'Encre | ||

| Par Application | Habillement | |

| Textiles de Maison | ||

| Textiles Techniques (médical, protection) | ||

| Accessoires et Artisanat | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le montant des dépenses mondiales en colorants pour coton en 2025 ?

Il s'élève à 3,74 milliards USD et est en bonne voie pour un CAGR de 4,12 % jusqu'en 2030.

Quel type de colorant domine la coloration commerciale du coton ?

Les colorants réactifs détiennent 48,23 % des revenus 2024 grâce à une solidité au lavage supérieure et une large compatibilité avec les machines.

Pourquoi l'Asie-Pacifique est-elle critique pour les fournisseurs ?

La région contribue à 46,72 % de la demande 2024 et bénéficie de clusters intégrés coton, colorants et textiles ainsi que de généreuses incitations pour les parcs écologiques.

Quelle application offre la croissance des revenus la plus rapide ?

Les textiles techniques sont en tête avec un CAGR de 4,82 % jusqu'en 2030, portés par les commandes de tissus médicaux et de protection.

Comment les marques réduisent-elles l'impact environnemental des ateliers de teinture ?

Elles adoptent des systèmes réactifs sans sel, l'impression numérique et des parcs à rejet liquide zéro pour réduire les charges en eau, en sel et en effluents.

Dernière mise à jour de la page le: