綿用染料市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

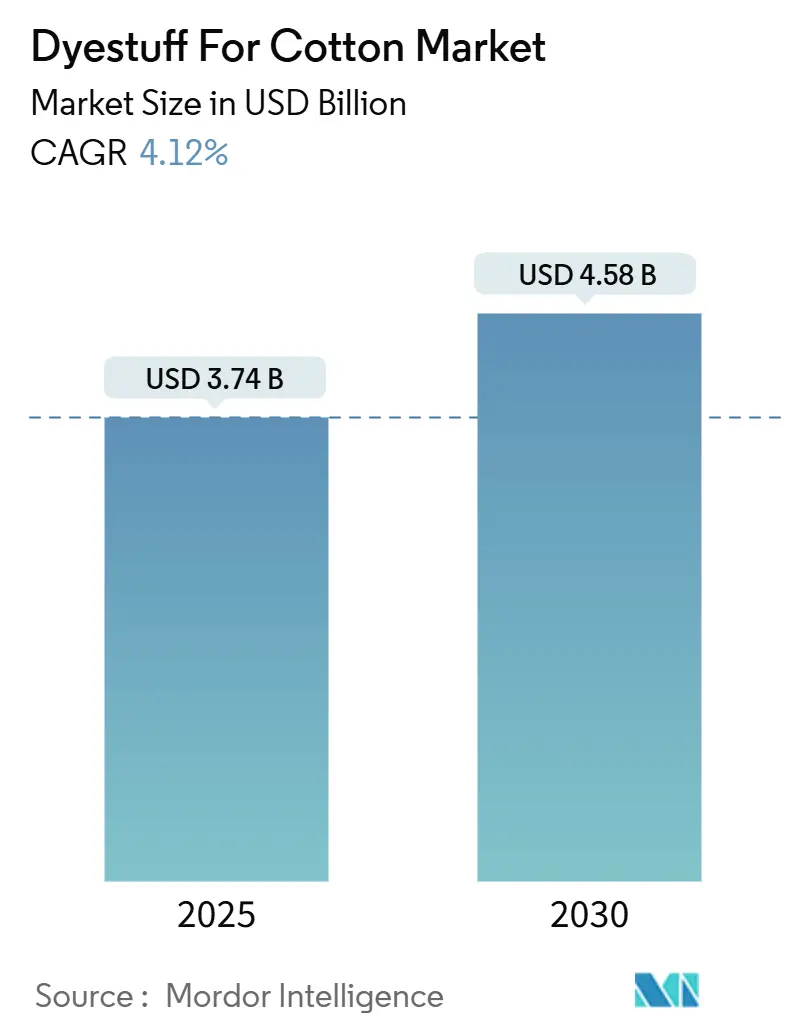

| 市場規模 (2025) | 3.74 十億米ドル |

| 市場規模 (2030) | 4.58 十億米ドル |

| 成長率 (2025 - 2030) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる綿用染料市場分析

綿用染料市場規模は2025年に37億4,000万USDと推定され、予測期間(2025年~2030年)にCAGR 4.12%で成長し、2030年までに45億8,000万USDに達する見込みです。この見通しは、安定したアパレル需要、無塩反応性染色の採用加速、医療用・防護用産業テキスタイルへの浸透拡大によって支えられています。高洗濯堅牢度反応性化学品、デジタルプリントの成長、政府支援によるグリーンテキスタイルパークが競争環境を再編しつつ、高性能シェードのプレミアムニッチを開拓しています。中流プレイヤーは中間体確保のために上流統合を進め、下流ブランドはグローバルスチュワードシッププログラムに沿ったゼロ液体排出生産を認証できるサプライヤーへのシフトを強めています。

主要レポートのポイント

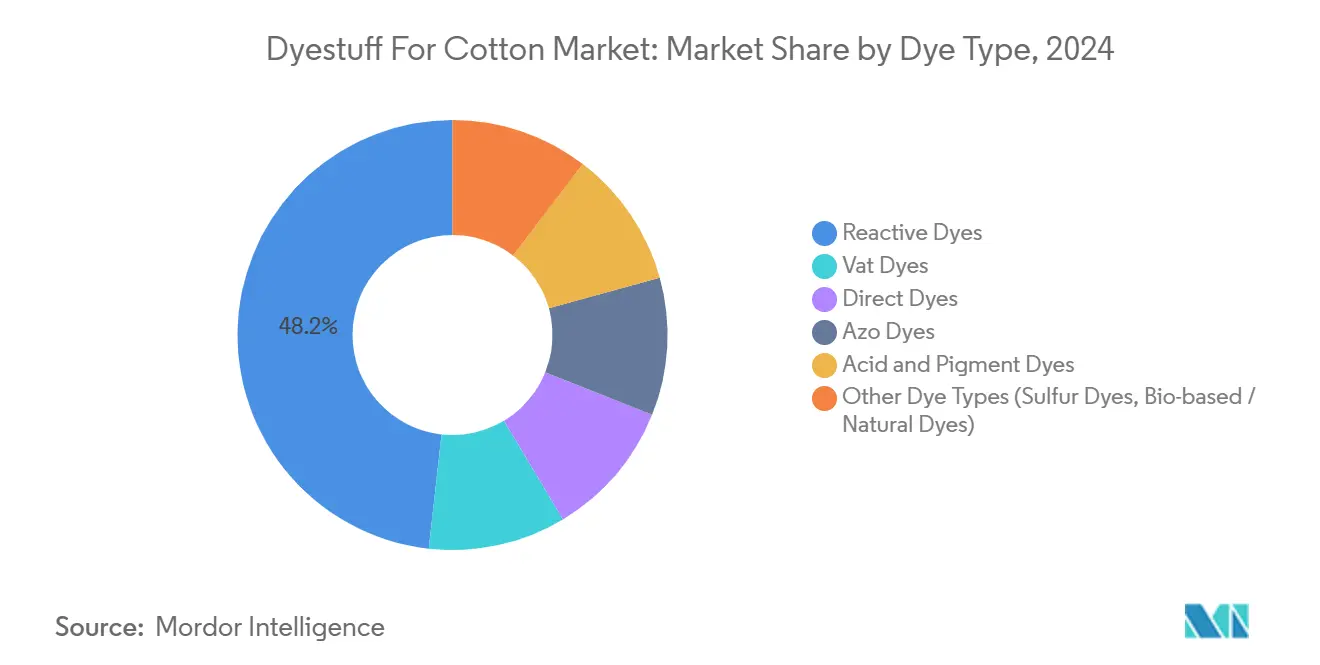

- 染料タイプ別では、反応性染料が2024年の綿用染料市場シェアの48.23%を占め、バイオベース代替品を中心とするその他の染料タイプは2030年にかけてCAGR 4.67%で拡大する見込みです。

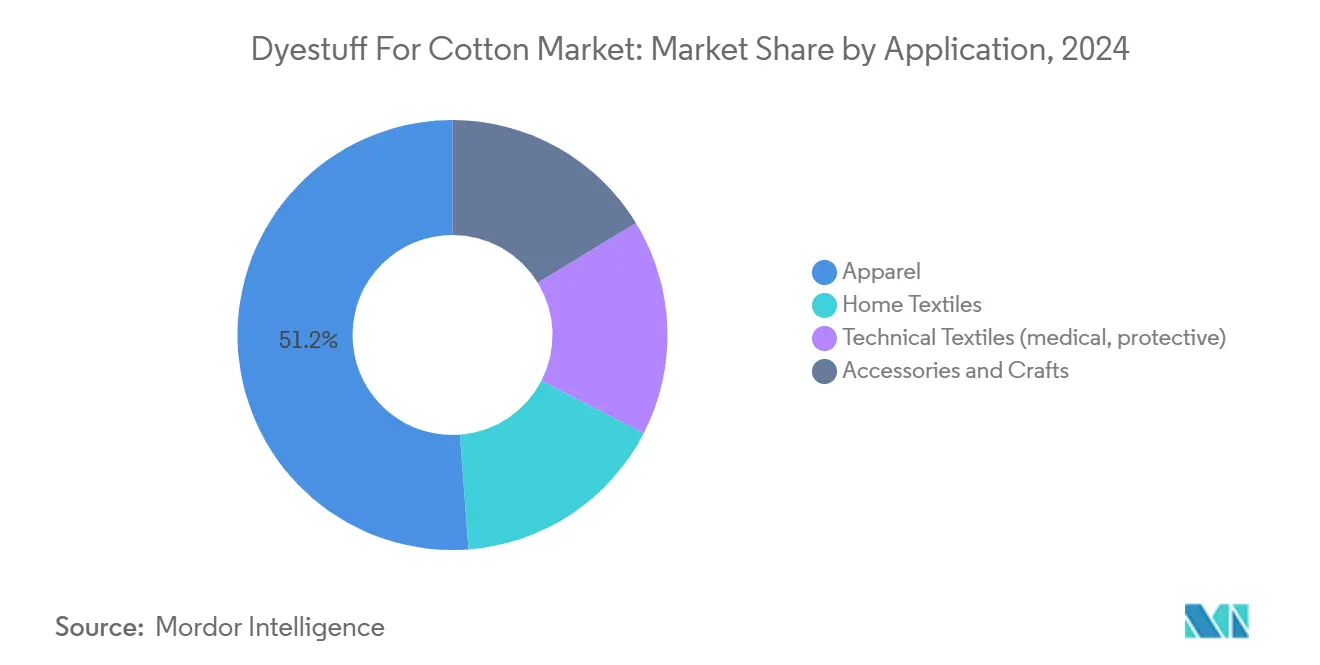

- 用途別では、アパレルが2024年の綿用染料市場規模の51.18%を占め、産業用テキスタイルが2030年にかけてCAGR 4.82%で最も速い成長を記録しました。

- 染色プロセス別では、浸染・バッチ操作が2024年に51.87%の収益シェアを獲得し、デジタルプリントは2025年~2030年にかけてCAGR 4.98%で進展しています。

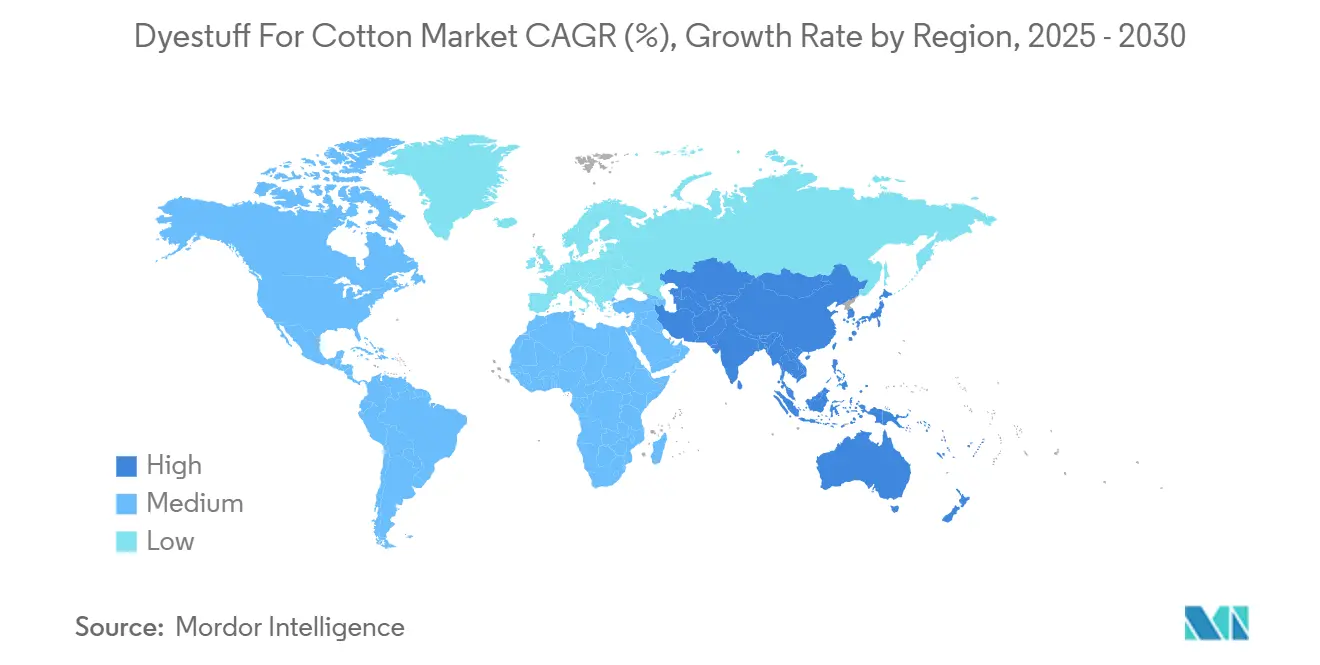

- 地域別では、アジア太平洋が2024年に46.72%の収益シェアを占め、予測期間中にCAGR 4.81%でリードする見込みです。

世界の綿用染料市場トレンドと考察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 綿アパレルおよびホームテキスタイルへの需要増大 | +1.2% | アジア太平洋および欧州に集中するグローバル | 中期(2~4年) |

| 発展途上国におけるテキスタイル製造拠点の拡大 | +0.9% | アジア太平洋中心、南米およびMEAへの波及 | 長期(4年以上) |

| 高洗濯堅牢度反応性染料への急速なシフト | +0.8% | 北米および欧州の品質基準が牽引するグローバル | 短期(2年以内) |

| グリーンテキスタイルパークに対する政府インセンティブ | +0.6% | アジア太平洋、特にインドおよび中国 | 中期(2~4年) |

| 無塩反応性染色システムの導入 | +0.5% | 先進市場での早期採用が牽引するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

綿アパレルおよびホームテキスタイルへの需要増大

世界の消費者は天然繊維の快適性を優先し、小売業者は耐久性があり持続可能な方法で染色された綿製品のラインナップを確保するよう迫られています。欧州では消費者の86%が持続可能性を主要な購買要因として挙げており、ミレニアル世代とZ世代がオーガニックコットン製品へのシフトを牽引しています[1]CBI市場情報、「欧州のホームデコレーション・ホームテキスタイル市場においてどのようなトレンドが機会または脅威をもたらすか?」、cbi.eu。ブラジルの記録的な綿輸出も地域の染料メーカーへの原料繊維供給を改善し、サプライチェーンを短縮してファッションサイクルへの迅速な対応を可能にしています。既製カーテンなどのホームテキスタイルカテゴリーは2021年に19億ユーロに達し、寝具・室内装飾・装飾ファブリックにおけるエコ認証シェードへの大量需要を持続させるトレンドとなっています。パンデミック後のウェルネス支出が製品ライフサイクルを延ばしているため、バイヤーは長期的な家庭衛生を確保するために洗濯堅牢度の高い抗菌着色を求めています。迅速なカラーマッチングを提供する地域の染料ディストリビューターは、デザインリリースの短縮化が標準となりつつある市場で優位性を獲得しています。

発展途上国におけるテキスタイル製造拠点の拡大

インド、ベトナム、アフリカの一部における新工場は、労働コスト競争力を活かしながら、一貫した高純度染料を必要とする自動染色ユニットを導入しています。マハラシュトラ州は1,800億インドルピーを投じた18のミニパークを承認し、それぞれに共有排水処理設備を設けてコンプライアンスを合理化しています。イスラエル系グループによるベトナムのビンディン拡張は年間1,590万m²のニット生産能力を追加し、地域の染料供給契約を確保しています。クラスタリングにより生機から完成品衣料までのリードタイムが短縮され、染料メーカーは輸送コストを抑制し納期信頼性を高める地域倉庫の設置を進めています。中国の綿の60%以上が生産される水不足の新疆では、着色時の淡水使用量を削減するための濃縮液比技術の試験が行われています。

高洗濯堅牢度反応性染料への急速なシフト

小売業者は、工業洗濯に耐えなければならないユニフォームや病院用リネンを中心に、複数回の洗濯後の色落ちに対する精査に直面しています。反応性染料と綿のヒドロキシル基との共有結合は鮮明さを維持し、再染色の必要性を低減します。これはラミーと綿基材の比較試験で実証された性能上の優位性です。DyStar社のCadira Reactiveプラットフォームは化学品を40%削減しながらグローバルな堅牢度規格に準拠し、大規模な実用性を証明しています。高洗濯堅牢度グレードは現在、繰り返しの滅菌が繊維損傷なしに優れた色固定を要求する産業用テキスタイルにも浸透しています。ビニルスルホン・モノクロロトリアジン二重アンカー分子は追加の結合部位を提供し、染料と繊維の結合を50回以上の工業サイクルを超えて延長し、プレミアム価格ポジショニングを強化しています。

無塩反応性染色システムの導入

反応性染色は従来、最大100g/Lの塩を排出し、処理コストを引き上げ、ZDHCの精査を強化していました。CHPTAC陽イオン化は綿に正電荷を付与することで電解質の必要性を排除し、シェード深度を損なうことなく吸尽率を向上させます。TNAプロトコルは従来の塩・アルカリ浴に対してCODを99%、TDSを97%削減します。ナイキの無水パイロットプラントはエネルギーを60%削減し、大規模な電解質フリーラインの商業的先例を確立しました。早期採用者は廃水賦課金の低減と強力なブランド認証資格を獲得し、測定可能なインパクト指標に対する消費者圧力が高まる中で説得力のあるインセンティブとなっています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 廃水汚染とZDHCコンプライアンスコスト | -0.8% | 北米および欧州でより厳格な執行が行われるグローバル | 短期(2年以内) |

| 染料中間体価格の変動(H酸、ビニルスルホン) | -0.6% | アジア太平洋に供給が集中するグローバル | 中期(2~4年) |

| 再生セルロースの無染料着色との競合 | -0.3% | 欧州および北米、早期採用市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

廃水汚染とZDHCコンプライアンスコスト

ZDHC製造制限物質リストはアニリン、アリールアミン、金属をppmレベルで上限設定しており、処方業者はシェードカードの再設計と新たな分析機器への投資を迫られています。米国環境保護庁はテキスタイル排水中のPFASを評価中であり、フッ素化助剤を含む綿用染料レシピが近く厳しい規制に直面する可能性を示しています。欧州の染色業者は加盟国ごとに異なる水質基準の複雑な状況に対応しており、多国籍グループはシームレスなブランド認証を維持するために最も厳格な基準に業務を合わせる必要があります。逆浸透膜およびMBRシステムは処理コストに1m³あたり90USDを追加し、すでに薄い利益率で操業するコモディティ生地コンバーターにとって重大な負担となっています。この設備投資が一部のプレイヤーを移転へと向かわせ、グローバルなサプライノードを分散させています。

再生セルロースの無染料着色との競合

新興の押出技術は紡糸段階で顔料を含浸させ、リヨセルやモーダル繊維の染色浴を不要にします。ゆりかごから墓場まで(クレードル・トゥ・クレードル)認証を検討するブランドは、ドープ染色方式をゼロ排水目標への直接的な手段と見なしています。綿は天然繊維としての魅力と快適性の利点を保持していますが、再生セルロースは現在、染色後の水使用なしにパステルカラーを提供しており、ニッチなアスレジャーやランジェリーセグメントにおいて精密染色された綿製品から需要を奪う可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

染料タイプ別:反応性グレードが性能ニーズの基準を設定

反応性グレードは2024年の綿用染料市場シェアの48.23%を占めました。共有結合固定は消費者洗濯20回後のデルタE色変化を1未満に抑え、マスマーケットのTシャツやパジャマのデフォルト化学品としての地位を強化しています。反応性染料に関連する綿用染料市場規模は、シェードばらつきを最小化する自動投与を活用した統合連続ラインとともに拡大する見込みです。新興の「その他の染料タイプ」は硫化染料、天然染料、バイオ由来オプションを統合し、2030年にかけてCAGR 4.67%を記録しており、規制の追い風とブランドストーリーテリングの機会の両方を反映しています。消費者は烏龍茶茎抽出物などの植物由来着色剤をより安全で肌に優しいと認識しています[2]MDPI編集部、「最適化された烏龍茶茎を使用したオーガニックコットンのエコフレンドリーな染色と機能的仕上げ」、mdpi.com。

建染め染料は長時間の紫外線暴露にさらされる作業服に引き続き適していますが、オープンエンド糸向けに調整された高耐光性反応性ハイブリッドにシェアを譲っています。直接染料は低価格セグメントに残存していますが、EUにおけるアゾ規制が価格敏感ゾーンでもその置き換えを加速しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

染色プロセス別:デジタルプリントが生産マップを塗り替える

浸染システムは定着した建染め設備能力と多様な生地番手との互換性から51.87%のシェアを維持していますが、液体消費量のフットプリントが規制上の逆風を生み出しています。デジタルプリントはデザインから店頭までのサイクルが短縮され、ブランドがオンデマンドのマイクロドロップを採用するにつれ、CAGR 4.98%で最も急速に成長しています。カルボキシレート変性反応性インクはアルカリ前処理を不要にし、水とエネルギーの需要を抑制しながら生地のフィブリル化リスクを回避しています。デジタル処方の綿用染料市場シェアは、溶剤系から水性製品へと再ポジショニングするインクメーカーからの新規参入が着実に増加しています。

連続染色は均一なシェード形成と高スループットが設備コストを正当化するデニムおよびシーティングラインで引き続き支持されています。セミ連続パッドバッチは小ロットの柔軟性と中量生産の経済性を橋渡ししていますが、機械速度が200m²/hを超えるにつれてダイレクト・トゥ・ファブリックプリンターに勢いを奪われています。グジャラートの新しいOptimaプラントは、このセグメント向けにトルエンフリー・ケトンフリーインクをサポートするために特別に稼働しました。

用途別:産業用テキスタイルがプレミアム成長の勢いを獲得

アパレルは2024年の価値の51.18%を生み出しましたが、ファッションチェーンがSKU数を合理化しシーズンレスアソートメントに切り替えるにつれ成長が鈍化しています。一方、産業用テキスタイルは2030年にかけてCAGR 4.82%で最高の成長を記録しており、実証済みの抗菌・難燃・UV吸収機能を必要とする病院用使い捨て品、軍用ユニフォーム、個人用防護具によって支えられています。産業用テキスタイルにおける綿用染料市場規模は、バイヤーが厳格な安全基準を満たすために10~15%の顔料プレミアムを受け入れることから、より高い価格実現から直接恩恵を受けています。リグニンナノ粒子分散液で仕上げられた医療用ファブリックは黄色ブドウ球菌の増殖を阻害しながら酸化劣化を抑制し、使い捨てドレープの耐用期間を延長しています。

アクセサリーとクラフトは色の一貫性と小ロットの職人的魅力に依存するニッチを維持しています。ここでは、地域のマイクロブレンダーが48時間のリードタイムでカスタムパントーンマッチを提供することで繁栄し、コンテナスケールの物流に最適化された多国籍企業との差別化を図っています。単一用途依存からの広範な多様化は、染料ベンダーの季節性リスクを軽減し、長期的な収益安定性を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2024年に46.72%の収益でトップを占め、2030年にかけてCAGR 4.81%と予測されています。インドの綿用染料市場規模は、1兆8,500億インドルピーのコミットメントに支えられたPM MITRAパークが共有ゼロ液体排出ハブを展開するにつれ、二桁成長に向けて準備が整っています。中国の新疆は乾燥した気候と規制上のガードレールへの対応として、濃縮染色浴への転換により淡水取水量を削減しています。

北米はより高い単位利益率をもたらす産業用・防護用ファブリックを対象としています。Archromaは防衛・作業服クライアント向けに高度なシェードを地産化するためにサウスカロライナ州に75万USDを投資しました。重要なPPEサプライチェーンの国内回帰に対する補助金は、米国性能基準の下で認証された低ホルムアルデヒド・高堅牢度染料への需要を持続させています。欧州は持続可能性認証に対する消費者の86%の熱意により、染色業者にクレードル・トゥ・クレードルループの認証を促し、その規模を超えた存在感を示し続けています。

南米はブラジルの記録的な370万トンの綿収穫が地域の紡績稼働率を高め、農場と工場間の輸送距離を短縮するにつれ、戦略的重要性を増しています。原料輸送の短縮は6~8%の物流コスト削減につながり、その一部が染料購入に充てられています。中東・アフリカはエジプトの長繊維綿の伝統とアジア系投資家を誘致する新興エチオピア工業団地に牽引され、緩やかな普及が進んでいます。インフラ格差と水不足が障害として残っていますが、政策インセンティブが整えば近代化が加速することを示すゼロ液体排出パイロットプロジェクトが進行中です。

競合環境

市場構造は中程度に分散しています。DyStar社はインドネシアおよび中国の処方ハブ近くに中間体合成ユニットを共同設置することで垂直統合を強化し、H酸に関連する価格変動を緩衝しています。Atul Ltd.は衣料品前処理化学品への下流展開を拡大し、完全な加工チェーン全体で色の一貫性を確保するバンドル供給契約を推進しています。小規模なニッチプレイヤーは、クチュールやクラフト向けの最小発注量の少ないカスタムシェードに注力し、価格ではなくスピードと柔軟性によってロイヤルティを構築しています。

綿用染料産業リーダー

Archroma

Atul Ltd.

DyStar Singapore Pte Ltd

Kiri Industries Ltd.

lonsen, inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Sudarshan Chemical Industries Limitedは、完全子会社のSudarshan Europe B.V.を通じて、ドイツを拠点とするHeubach Groupの買収を完了し、広範な無機顔料ポートフォリオを追加しました。

- 2023年2月:Archromaは、Huntsman Corporationのテキスタイルエフェクツ部門の買収を完了し、世界のテキスタイル顧客をサポートするための染料、化学品、持続可能性サービスを統合しました。

世界の綿用染料市場レポートスコープ

| 反応性染料 |

| 建染め染料 |

| 直接染料 |

| アゾ染料 |

| 酸性染料および顔料染料 |

| その他の染料タイプ(硫化染料、バイオベース・天然染料) |

| 浸染・バッチ染色 |

| 連続染色 |

| セミ連続(パッドバッチ) |

| デジタル・インクジェットプリント |

| アパレル |

| ホームテキスタイル |

| 産業用テキスタイル(医療用・防護用) |

| アクセサリーとクラフト |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 染料タイプ別 | 反応性染料 | |

| 建染め染料 | ||

| 直接染料 | ||

| アゾ染料 | ||

| 酸性染料および顔料染料 | ||

| その他の染料タイプ(硫化染料、バイオベース・天然染料) | ||

| 染色プロセス別 | 浸染・バッチ染色 | |

| 連続染色 | ||

| セミ連続(パッドバッチ) | ||

| デジタル・インクジェットプリント | ||

| 用途別 | アパレル | |

| ホームテキスタイル | ||

| 産業用テキスタイル(医療用・防護用) | ||

| アクセサリーとクラフト | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の綿用染料への世界支出規模は?

37億4,000万USDに達しており、2030年にかけてCAGR 4.12%で成長する軌道にあります。

商業的な綿着色において支配的な染料タイプは何ですか?

反応性染料は優れた洗濯堅牢度と幅広い機械互換性により、2024年収益の48.23%を占めています。

アジア太平洋がサプライヤーにとって重要な理由は何ですか?

同地域は2024年需要の46.72%を占め、統合された綿・染料・テキスタイルクラスターと充実したグリーンパークインセンティブを享受しています。

最も速い収益成長をもたらす用途は何ですか?

産業用テキスタイルは医療用・防護用ファブリックの受注に牽引され、2030年にかけてCAGR 4.82%でリードしています。

ブランドはどのように染色工場の環境負荷を低減していますか?

無塩反応性システム、デジタルプリント、ゼロ液体排出パークを採用し、水・塩・排水負荷を低減しています。

最終更新日: