Taille et part du marché des textures pour plaques de plâtre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.97 Milliards de dollars |

| Taille du Marché (2031) | 5.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

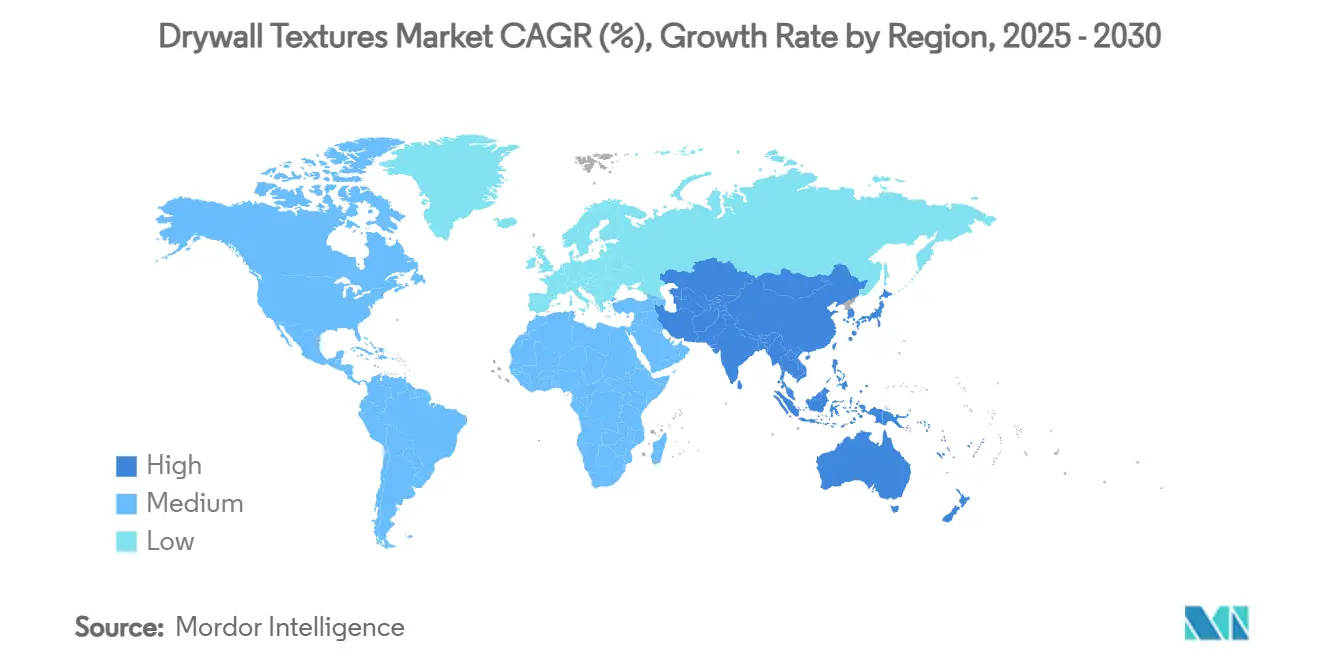

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textures pour plaques de plâtre par Mordor Intelligence

D'ici 2031, le marché des textures pour plaques de plâtre devrait croître à partir d'une valeur estimée à 3,78 milliards USD en 2025 et 3,97 milliards USD en 2026, pour atteindre une projection de 5,10 milliards USD, marquant un TCAC de 5,12 % de 2026 à 2031. Les préférences esthétiques évoluent vers des finitions texturées offrant une profondeur au-delà de la simple couleur. Cette tendance est visible aussi bien dans les rénovations résidentielles que dans les réaménagements commerciaux, notamment en Amérique du Nord, où les dépenses de rénovation avoisinaient 524 milliards USD début 2026. Les entrepreneurs optent de plus en plus pour des solutions de texture qui non seulement améliorent l'esthétique, mais masquent également les légères imperfections de surface, accélérant ainsi les cycles de vérification finale. Parallèlement, les fabricants canalisent leurs investissements vers des formulations à faible teneur en COV, en accord avec les réglementations strictes sur la qualité de l'air intérieur qui émergent en Californie et dans l'Union européenne. Le secteur de la construction américain a fait face à un défi notable en 2025, avec 439 000 postes non pourvus. Cette pénurie de main-d'œuvre, conjuguée à la hausse des salaires, a catalysé un virage vers les systèmes de projection automatisés et les finisseurs robotisés, améliorant la productivité tout en atténuant les risques d'exposition à la silice. Par ailleurs, les fluctuations des droits de douane sur les intrants de gypse ont conduit les distributeurs à diversifier leurs stratégies d'approvisionnement et à se couvrir contre les coûts des matériaux. Cela a simultanément accru l'intérêt pour les poudres à mélanger à sec, connues pour leur capacité à réduire les frais de transport.

Points clés du rapport

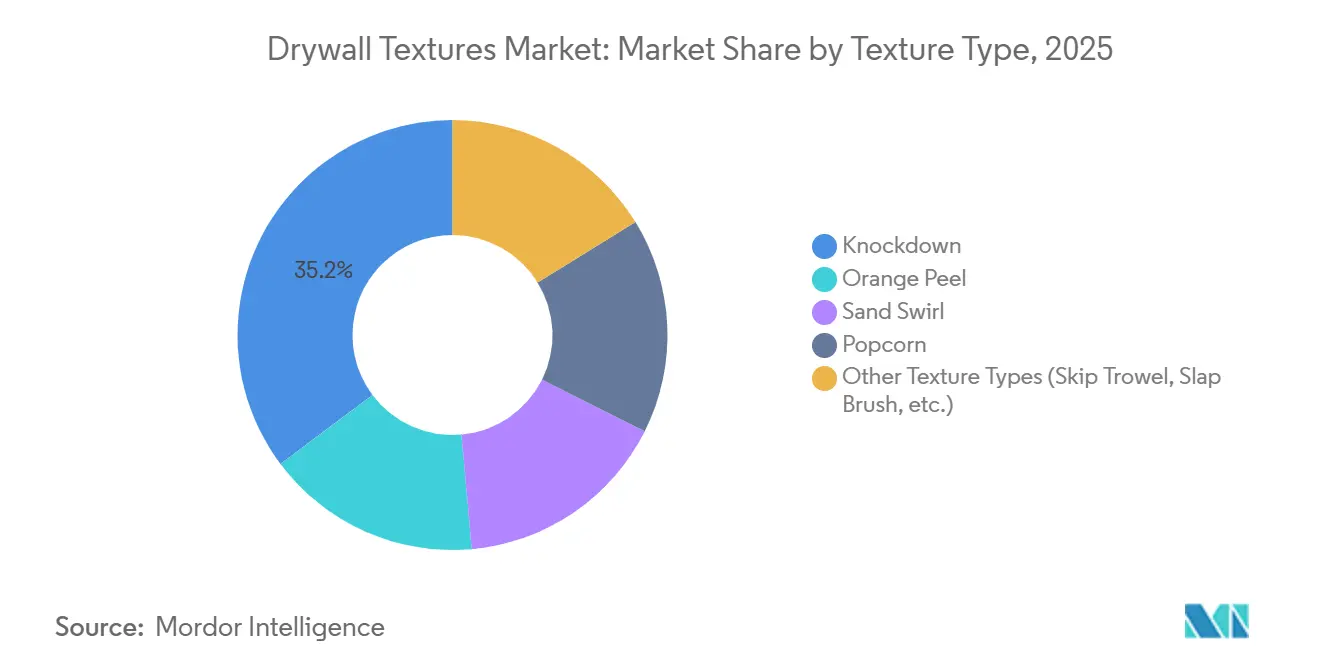

- Par type de texture, le knockdown a capturé 35,23 % de la part du marché des textures pour plaques de plâtre en 2025, tout en affichant également le TCAC projeté le plus rapide de 5,35 % de 2026 à 2031.

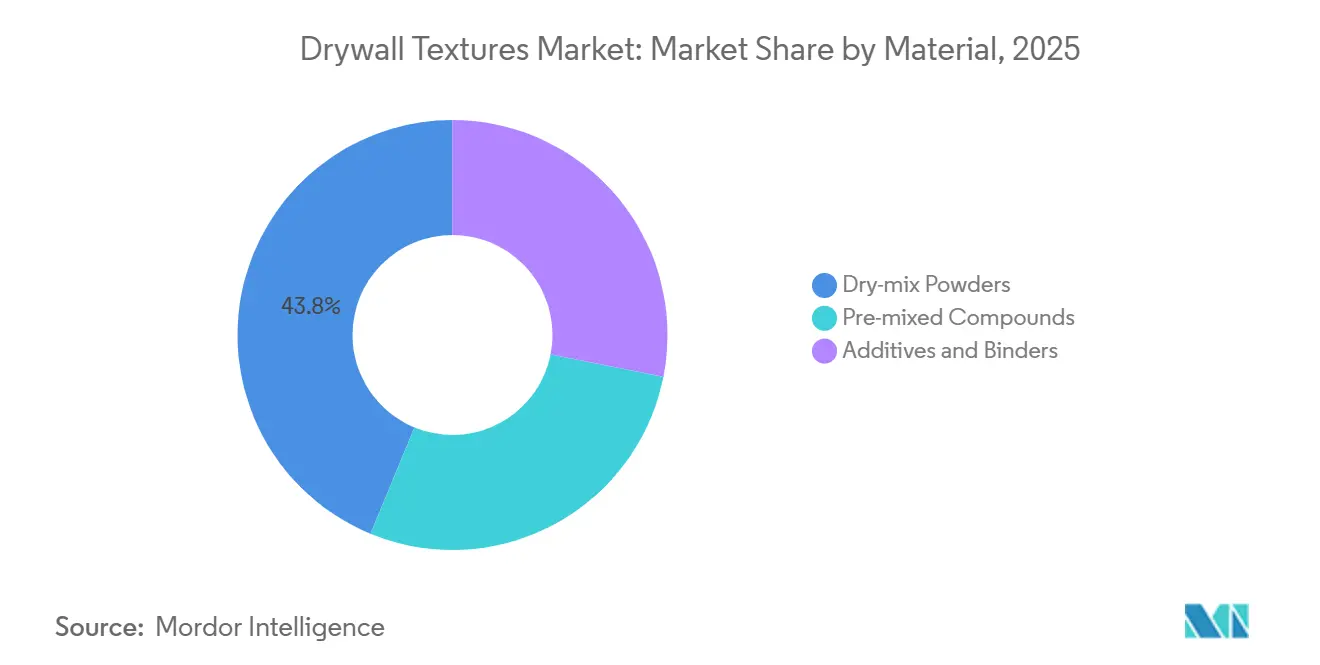

- Par matériau, les poudres à mélanger à sec détenaient 43,78 % de la taille du marché des textures pour plaques de plâtre en 2025 et devraient se développer à un TCAC de 5,71 % de 2026 à 2031.

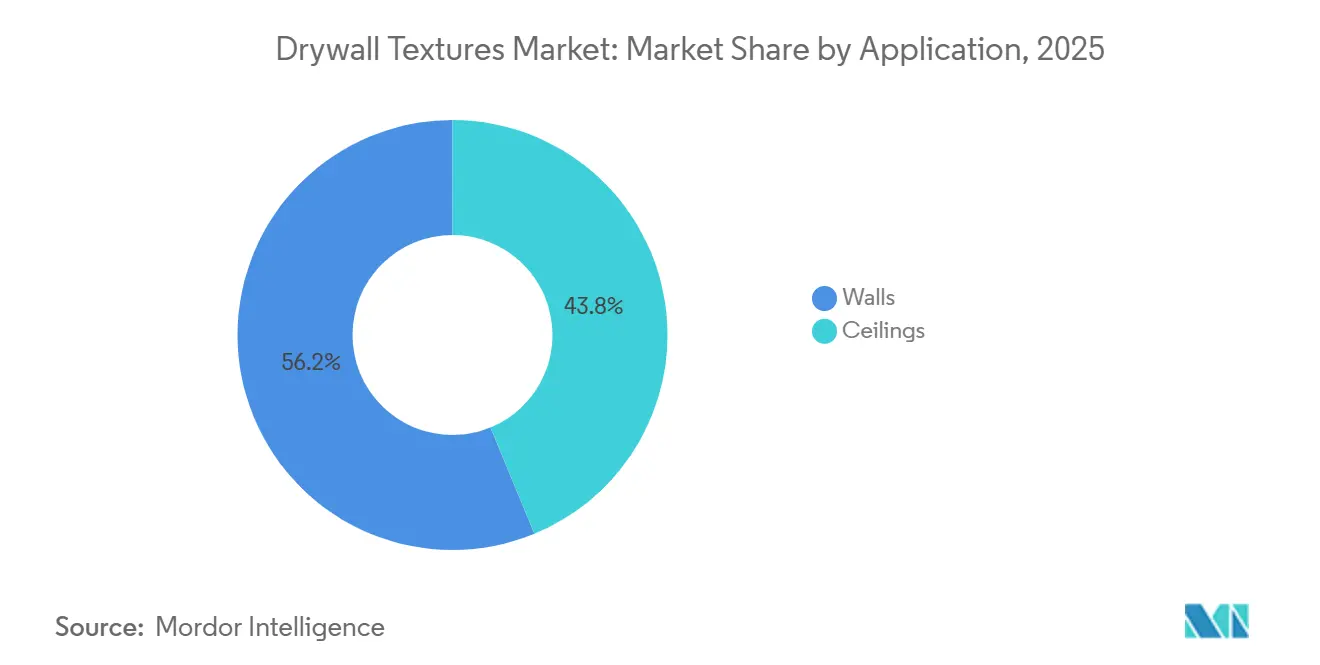

- Par application, les murs représentaient 56,22 % de la taille du marché des textures pour plaques de plâtre en 2025 ; les plafonds progressent à un TCAC de 5,76 % de 2026 à 2031.

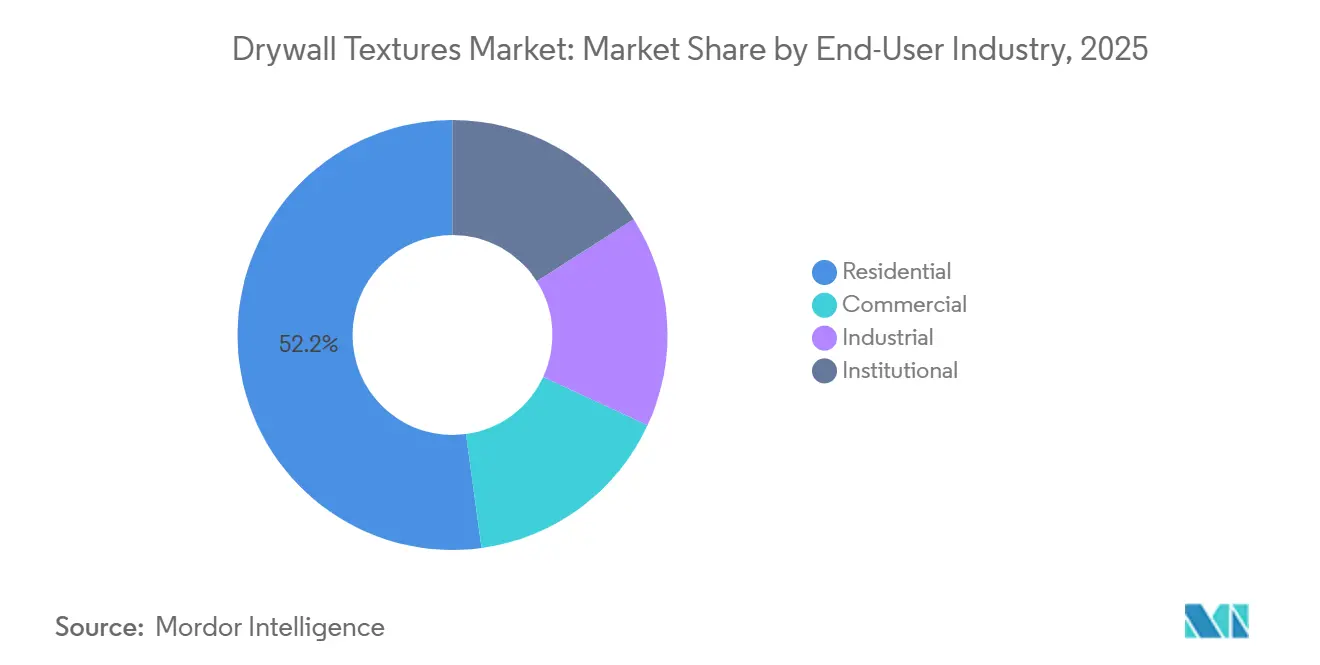

- Par secteur d'utilisation finale, le résidentiel était en tête avec 52,15 % de la part du marché des textures pour plaques de plâtre en 2025, tandis que le commercial enregistre le TCAC le plus élevé de 5,88 % de 2026 à 2031.

- Par géographie, l'Amérique du Nord commandait 33,26 % de la taille du marché des textures pour plaques de plâtre en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 5,63 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des textures pour plaques de plâtre

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de finitions esthétiques et décoratives | +1.4% | Mondial (adoption premium en Amérique du Nord et en Europe) | Moyen terme (2 à 4 ans) |

| Augmentation des activités de rénovation et de réaménagement | +1.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Transition ESG vers des composés de texture à faible teneur en COV | +0.9% | Amérique du Nord et UE, Asie-Pacifique volontaire | Long terme (≥ 4 ans) |

| Adoption de systèmes de projection automatisés et robotisés | +0.7% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2 à 4 ans) |

| Outils de visualisation AR/VR accélérant les mises à niveau premium | +0.5% | Amérique du Nord, certaines métropoles de l'UE et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de finitions esthétiques et décoratives

En 2026, des enquêtes sectorielles ont révélé que les images sur les réseaux sociaux mettant l'accent sur la profondeur tactile orientent aussi bien les propriétaires que les designers vers des traitements muraux dimensionnels. Alors que les coûts des matériaux connaissent une légère hausse de 8 à 12 %, les textures premium commandent une majoration de prix de 15 à 25 %, élargissant ainsi les marges des installateurs. Bien que les finitions knockdown et peau d'orange dominent en volume, les motifs slap-brush et peigne sur mesure se taillent une niche dans les constructions personnalisées avec des délais plus souples. Ces finitions non seulement dissimulent les légères imperfections du substrat, mais réduisent également le besoin d'une préparation de surface coûteuse, les rendant attrayantes aussi bien pour les nouvelles constructions que pour les rénovations.

Augmentation des activités de rénovation et de réaménagement

Alors que les taux d'intérêt élevés freinent les nouvelles mises en chantier, ils encouragent simultanément la mise à niveau des logements existants et des immeubles de bureaux anciens. Début 2026, les dépenses de rénovation résidentielle aux États-Unis ont augmenté de 12,5 % par rapport à l'année précédente. Les propriétaires de bureaux repensent les agencements traditionnels, optant pour des conceptions flexibles qui utilisent des textures de plafond acoustiques pour délimiter les espaces sans recourir à des cloisons. À mesure que la demande d'apprêts spéciaux, connus pour leur adhérence supérieure, augmente, les fournisseurs proposant des systèmes intégrés sont préférés à ceux ne proposant que des produits à référence unique. Des pays comme l'Allemagne et le Japon, reconnus pour leur attention portée aux rénovations, privilégient également les composés à faible émission de poussière, qui réduisent considérablement les délais de réoccupation.

Transition ESG vers des composés de texture à faible teneur en COV

Les écoles, les hôpitaux et les actifs ciblant la certification LEED considèrent désormais GREENGUARD et les écolabels similaires comme des accréditations essentielles plutôt que des ajouts facultatifs[1]UL Solutions, "Programme de certification GREENGUARD," ul.com. En réponse, les fabricants repensent les liants, introduisent des résines en phase aqueuse et éliminent les donneurs de formaldéhyde pour se conformer aux plafonds de COV inférieurs à 50 g/L. Bien que les produits à faible teneur en COV affichent une prime de 5 à 8 %, ils permettent d'accéder aux incitations à la construction verte et de réduire les risques de contentieux liés aux plaintes relatives à la qualité de l'air intérieur. L'adoption, initialement marquée en Californie et dans l'UE, s'étend désormais aux projets multinationaux en Inde et au Vietnam, portée par des promoteurs mondiaux appliquant des normes d'approvisionnement cohérentes.

Adoption de systèmes de projection automatisés et robotisés

Les entrepreneurs, confrontés à un déficit persistant de compétences professionnelles et à des salaires médians des installateurs de plaques de plâtre à 38,76 USD de l'heure, expérimentent désormais des robots capables d'atteindre de manière autonome des finitions de niveau 4 et de niveau 5. L'unité 1200CX de Canvas réduit non seulement les heures de travail jusqu'à 40 %, mais diminue également le gaspillage de composé de 10 à 15 % grâce à ses motifs de projection adaptatifs. Avec des délais de récupération de 12 à 18 mois sur des chantiers commerciaux de taille moyenne, des modèles de location émergent comme stratégie pour réduire le risque lié aux dépenses en capital. Alors que les premiers adoptants se trouvent principalement en Amérique du Nord et en Europe occidentale, des projets pilotes au Japon indiquent une adoption plus large, notamment à mesure que le vieillissement de la main-d'œuvre resserre l'offre de travail.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'applicateurs qualifiés dans les économies émergentes | −0.8% | Inde, ASEAN, Moyen-Orient, Amérique latine | Court terme (≤ 2 ans) |

| L'application plus stricte des règles sur la silice respirable retarde les projets | −0.6% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Les droits de douane sur les composés de gypse augmentent la volatilité des coûts des matériaux | −0.4% | États-Unis, Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'applicateurs qualifiés dans les économies émergentes

En Inde et en Asie du Sud-Est, l'urbanisation rapide fait grimper les salaires des spécialistes en texture de 40 à 50 % par rapport à la main-d'œuvre générale[2]Ministère des Statistiques et de la Mise en œuvre des programmes, "Enquête annuelle sur la construction 2026," mospi.gov.in. Cette hausse contraint les promoteurs à simplifier leurs spécifications ou à faire appel à des équipes importées. Alors que la demande de main-d'œuvre qualifiée augmente, les programmes de formation professionnelle peinent à suivre le rythme, et le faible prestige du métier dissuade davantage les jeunes d'y entrer. Tant que les pulvérisateurs automatisés restent peu rentables pour les niveaux de salaires des marchés émergents, le goulot d'étranglement en matière d'applicateurs limitera la pénétration des finitions premium dans ces régions à croissance rapide.

L'application plus stricte des règles sur la silice respirable retarde les projets

En 2025, un entrepreneur de Géorgie a fait face à des amendes dépassant 116 000 USD en raison de violations alors que l'OSHA resserrait ses plafonds d'exposition à la silice cristalline. Pendant ce temps, la loi STOP de Californie, entrée en vigueur le 1er janvier 2026, a interdit la découpe à sec du gypse. Cette obligation a forcé une transition vers la découpe humide, augmentant les coûts des projets de 5 000 à 15 000 USD et prolongeant les délais de 5 à 10 %. La charge de conformité pèse le plus lourdement sur les petites entreprises, réduisant l'intensité concurrentielle et pouvant faire monter les prix des appels d'offres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de texture : le knockdown conserve son attrait premium

En 2025, les finitions knockdown commandaient une part de 35,23 % du marché des textures pour plaques de plâtre et devraient maintenir un TCAC de 5,35 % jusqu'en 2031. Cette technique, connue pour masquer les légères imperfections des panneaux tout en offrant un aspect haut de gamme, est devenue le choix privilégié pour les rénovations de maisons individuelles et les mises à niveau de l'hôtellerie boutique. Pendant ce temps, la texture peau d'orange constitue une option fiable pour les logements collectifs et les intérieurs commerciaux, privilégiant la rapidité sur le flair artistique. Bien que les motifs de niche slap-brush et peigne occupent un petit segment du marché, ils gagnent du terrain dans les maisons personnalisées, où les clients valorisent l'artisanat souvent négligé dans les développements standard. Pour répondre à ce micro-segment émergent, les fabricants introduisent des formats en aérosol, tels que le Pro Grade de Homax, lancé en 2025.

La croissance future est étroitement liée aux tendances de design portées par les réseaux sociaux et à la présence d'applicateurs qualifiés maîtrisant les techniques artisanales. Autrefois populaires, les plafonds popcorn tombent désormais en désuétude, principalement en raison de leur association avec une esthétique dépassée et des préoccupations liées à l'amiante. Dans un pivot stratégique, les fournisseurs proposent désormais des kits de décapage. Ces kits, qui combinent des outils d'enlèvement avec des produits de resurfaçage à faible émission de poussière, offrent la possibilité de transformer les anciens plafonds popcorn, élargissant ainsi le marché des textures pour plaques de plâtre.

Par matériau : les poudres à mélanger à sec en tête grâce à l'économie logistique

En 2025, les poudres à mélanger à sec détenaient une part de 43,78 % du marché, et les projections indiquent que la taille du marché des textures pour plaques de plâtre se développera à un TCAC de 5,71 % jusqu'en 2031. Le poids de fret plus léger et la durée de conservation prolongée de ces poudres offrent aux distributeurs une couverture contre les risques tarifaires et offrent aux entrepreneurs une flexibilité face aux calendriers de chantier imprévisibles. Dans les zones métropolitaines à pénurie de main-d'œuvre, où les salaires horaires dépassent 40 USD, les seaux prémélangés gagnent du terrain, réduisant efficacement la pénalité de coût associée à la commodité. Les fournisseurs introduisent de plus en plus des formulations riches en additifs, telles que des options antimicrobiennes, résistantes à l'humidité et à réglage acoustique, comme stratégie pour améliorer les marges grâce à des références différenciées.

Georgia-Pacific a investi 325 millions USD dans son usine de Sweetwater, positionnant stratégiquement les lignes de panneaux de gypse et de composés de texture en tandem. Cette démarche facilite les appels d'offres groupés, favorisant la fidélité des acheteurs. Pendant ce temps, le panneau M2TECH de CertainTeed, combiné à ses composés propriétaires, souligne les avantages de l'intégration verticale. Bien que les poudres à mélanger à sec devraient maintenir leur dominance, les options prémélangées sont en voie d'atteindre la parité sur les marchés à hauts salaires avant 2030. Ce changement est encore renforcé par la prévalence croissante des pulvérisateurs robotisés calibrés pour une viscosité contrôlée en usine.

Par application : les plafonds dépassent les murs dans les réaménagements commerciaux

En 2025, les murs dominaient le paysage des revenus, revendiquant 56,22 %. Cependant, les traitements de plafond sont en hausse, avec un TCAC de 5,76 %. Cette croissance est principalement portée par les besoins d'atténuation acoustique des bureaux en open space et des établissements d'enseignement. Les panneaux Tectum DesignArt d'Armstrong, avec un indice NRC de 0,85, peuvent être installés 2,5 fois plus rapidement que les plâtres traditionnels appliqués à la truelle, en faisant une option attrayante pour les entrepreneurs. Pendant ce temps, le marché des textures pour plaques de plâtre pour les plafonds bénéficie d'un coup de pouce grâce aux réaménagements dans le secteur de la santé. Ici, des panneaux comme Ecophon Hygiene Advance, qui sont à la fois lavables et absorbants acoustiquement, s'alignent sur les protocoles de contrôle des infections.

Dans les voies d'évacuation, les classements coupe-feu réglementaires s'orientent vers des textures de classe A appliquées par projection. Cette niche a attiré l'attention des fabricants d'additifs. D'autre part, les murs continuent d'être le choix privilégié pour les projets résidentiels, générant un volume significatif dans la vague de rénovation en Amérique du Nord. À mesure que les codes énergétiques se renforcent, favorisant les couches d'isolation continues, l'intérêt pour les revêtements extérieurs texturés grandit. Cette opportunité de frontière, cependant, est encore à ses stades pilotes.

Par secteur d'utilisation finale : le segment commercial accélère

En 2025, l'usage résidentiel détenait une part de marché de 52,15 %, mais la demande commerciale devrait bondir à un TCAC de 5,88 %. Cette hausse est portée par les propriétaires qui modernisent les halls d'entrée, les couloirs et les espaces de coworking. Le marché des textures pour plaques de plâtre est appelé à croître dans les bureaux, car les postes de travail hybrides privilégient le contrôle acoustique sans recourir à des cloisons complètes. Les chaînes hôtelières, qui rafraîchissent leur image de marque tous les 5 à 7 ans, se tournent désormais vers les textures murales artisanales pour se différencier. En revanche, les achats institutionnels restent sensibles aux prix, entraînant des périodes d'examen des appels d'offres prolongées et un intérêt modéré pour les composés premium.

L'acquisition par JSW Paints d'Akzo Nobel India pour 1,08 milliard USD souligne la course concurrentielle pour dominer les pipelines de projets commerciaux en Asie du Sud. Les clients commerciaux adoptent la finition robotisée et la visualisation AR, creusant l'écart technologique avec les installateurs résidentiels qui s'appuient principalement sur des compétences manuelles. Pendant ce temps, les installations industrielles sont des utilisateurs prudents, réservant les textures aux espaces de bureau au sein des entrepôts.

Analyse géographique

En 2025, l'Amérique du Nord représentait 33,26 % des revenus, mais les projections indiquent un déclin vers un TCAC de 4,8 % à mesure que le marché des maisons individuelles approche de la saturation. Le marché des textures pour plaques de plâtre en Amérique du Nord est aux prises avec des coûts de main-d'œuvre élevés et une application stricte des règles de l'OSHA sur la silice, tout en étant à l'avant-garde de l'adoption de l'automatisation. Avec l'entrée en vigueur de l'interdiction de découpe à sec en Californie en 2026 et GREENGUARD s'imposant comme la spécification standard pour les écoles, les défis de conformité s'intensifient. De plus, les hausses de prix du gypse induites par les droits de douane ont conduit les distributeurs à constituer des stocks de poudres à mélanger à sec domestiques, créant une disparité temporaire entre les coûts des panneaux et des composés.

L'Asie-Pacifique connaît la croissance la plus rapide au niveau mondial, se développant à un TCAC de 5,63 %. La consommation de panneaux de gypse en Chine devrait atteindre 12,2 milliards de mètres carrés d'ici 2027, stimulant la demande de textures murales dans les appartements urbains. En Inde, l'inflation salariale croissante pour les applicateurs de texture, conjuguée à une expansion de capacité de 200 crores INR par Nippon Paint, souligne une préférence croissante pour les finitions premium. Pendant ce temps, dans la région ASEAN, la croissance est soutenue par les délocalisations industrielles. Alors que le Vietnam et l'Indonésie s'orientent vers la texture peau d'orange plus rapide, les condos premium haut de gamme de Jakarta expérimentent les suites knockdown.

En Europe, les plafonds stricts de COV et les mandats EPD stimulent les investissements dans les composés en phase aqueuse et les usines certifiées ISO 14001. Alors que les pays nordiques poussent pour des innovations en matière de textures de plafond dans les bureaux en open space, l'Europe du Sud se concentre sur la rénovation de son secteur hôtelier. Même en cas de baisse des permis de nouvelles constructions, les rénovations énergétiques mandatées par le Pacte vert européen devraient maintenir les volumes.

En Amérique du Sud, le Brésil progresse malgré les fluctuations monétaires, avec un intérêt marqué pour les plafonds décoratifs dans le commerce de détail haut de gamme. Pendant ce temps, au Moyen-Orient, le secteur hôtelier en pleine croissance de l'Arabie saoudite opte pour des traitements muraux premium pour se distinguer dans des zones de loisirs compétitives. Jazeera Paints, un leader local, capitalise sur ses cinq installations en Arabie saoudite pour répondre aux projets domestiques et égyptiens, tirant parti de son expertise régionale pour un avantage concurrentiel.

Paysage concurrentiel

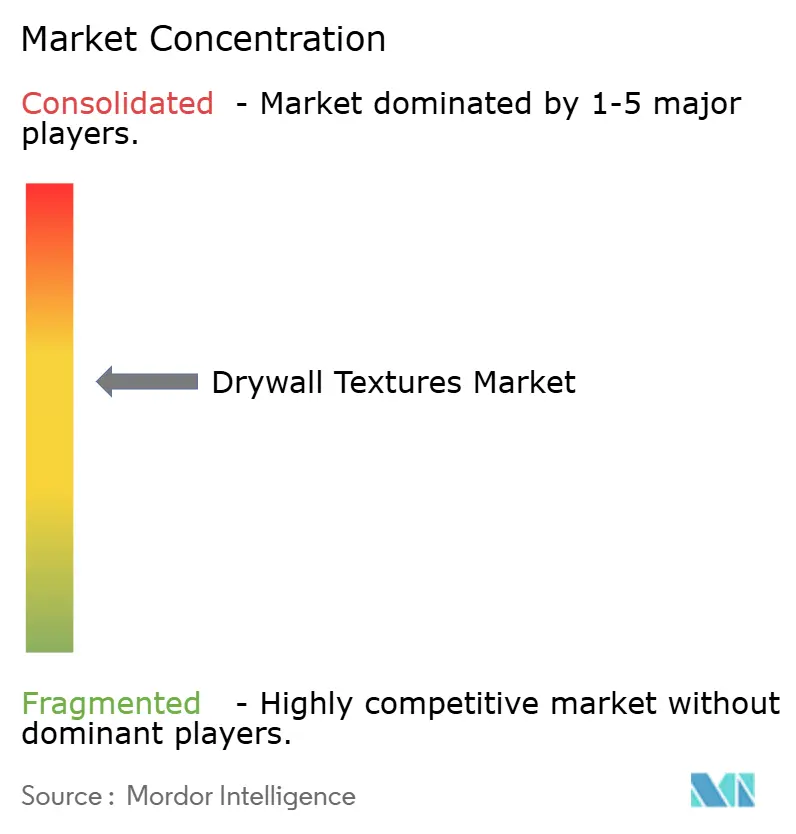

Le marché des textures pour plaques de plâtre présente un niveau modéré de fragmentation. Les cinq premiers acteurs du marché comprennent The Sherwin-Williams Company, Knauf Group, Georgia-Pacific Gypsum LLC, PPG Industries, Inc. et RPM International Inc. L'expansion des capacités constitue un obstacle significatif à l'entrée : l'usine de Sweetwater de Georgia-Pacific affiche une production annuelle dépassant 1 milliard de pieds carrés, et avec l'installation de Palatka de CertainTeed qui devrait doubler sa capacité d'ici octobre 2025, elle deviendra la plus grande installation de gypse au monde. De telles opérations à forte intensité de capital représentent un défi pour les nouveaux entrants plus petits souhaitant atteindre des économies d'échelle similaires.

Les entreprises se concentrent de plus en plus sur l'automatisation, la durabilité et l'intégration verticale. En 2025, RPM s'est restructuré en trois unités commerciales distinctes, permettant la vente croisée de produits d'étanchéité, de solutions d'imperméabilisation et de finitions. Cette démarche stratégique a entraîné une augmentation des ventes de 6,5 % d'une année sur l'autre pour leur groupe de produits de construction, atteignant 881,4 millions USD. Pendant ce temps, des entreprises comme Canvas et WallViewAR sont pionnières en matière d'innovations numériques, proposant une application robotisée et une visualisation AR. Ces technologies sont soit concédées sous licence, soit développées en partenariat avec des acteurs établis pour accélérer leur adoption. Les petites entreprises se taillent des niches avec des produits spécialisés, tels que des références antimicrobiennes ou haute humidité, ciblant les hôpitaux et les résidences côtières. Les certifications de Green Seal et GREENGUARD sont devenues essentielles pour les projets publics, contraignant les entreprises plus lentes à investir dans des reformulations coûteuses ou à quitter le marché.

Les spécialistes régionaux renforcent leurs positions grâce à des relations profondes avec les distributeurs et des offres de services complètes. En Inde, la collaboration entre JSW Paints et Akzo Nobel souligne le potentiel de développement de la portée locale par le biais d'acquisitions, par opposition à la création de nouvelles usines greenfield. En Amérique latine, les acteurs se concentrent sur le leadership par les prix et introduisent des formats de sacs plus légers, répondant aux besoins des chantiers fragmentés. À l'avenir, le secteur des textures pour plaques de plâtre devrait se consolider modestement d'ici 2028, sous l'effet des défis réglementaires croissants et de la nature à forte intensité de capital de l'automatisation, qui favorise les acteurs plus importants.

Leaders du secteur des textures pour plaques de plâtre

The Sherwin-Williams Company

Knauf Group

Georgia-Pacific Gypsum LLC

RPM International Inc

PPG Industries, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La loi STOP de Californie interdisant la découpe à sec du gypse est entrée en vigueur, ajoutant 5 000 à 15 000 USD par projet en coûts de conformité et prolongeant les délais de 5 à 10 %.

- Octobre 2025 : CertainTeed a achevé une expansion doublant la capacité de son usine de gypse de Palatka, en Floride, créant 110 emplois et positionnant l'installation comme la plus grande au monde.

Portée du rapport mondial sur le marché des textures pour plaques de plâtre

La texture pour plaques de plâtre est une finition décorative en relief appliquée sur les murs et les plafonds à l'aide d'un composé de jointoiement pour dissimuler les imperfections, améliorer l'attrait esthétique et ajouter de la profondeur à un espace. Elle est appliquée à l'aide d'un pulvérisateur ou d'outils manuels, créant des motifs comme la peau d'orange, le knockdown ou le tourbillon, qui aident également à dissimuler les joints de bande et les défauts.

Le marché est segmenté par type de texture, matériau, application et secteur d'utilisation finale. Par type de texture, le marché est segmenté en knockdown, peau d'orange, tourbillon de sable, popcorn et autres types de textures (y compris skip trowel et slap brush). Par matériau, le marché est segmenté en poudres à mélanger à sec, composés prémélangés et additifs et liants. Par application, le marché est segmenté en murs et plafonds. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et institutionnel. Le rapport couvre également la taille du marché et les prévisions pour les textures pour plaques de plâtre dans 17 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Knockdown |

| Peau d'orange |

| Tourbillon de sable |

| Popcorn |

| Autres types de textures (skip trowel, slap brush, etc.) |

| Poudres à mélanger à sec |

| Composés prémélangés |

| Additifs et liants |

| Murs |

| Plafonds |

| Résidentiel |

| Commercial |

| Industriel |

| Institutionnel |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de texture | Knockdown | |

| Peau d'orange | ||

| Tourbillon de sable | ||

| Popcorn | ||

| Autres types de textures (skip trowel, slap brush, etc.) | ||

| Par matériau | Poudres à mélanger à sec | |

| Composés prémélangés | ||

| Additifs et liants | ||

| Par application | Murs | |

| Plafonds | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Institutionnel | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des textures pour plaques de plâtre en 2031 ?

Il devrait atteindre 5,10 milliards USD d'ici 2031, reflétant un TCAC de 5,12 % à partir de 2026.

Quel type de texture connaît la croissance la plus rapide ?

Le knockdown est en tête à la fois en termes de part (35,23 % en 2025) et d'attrait, se développant à un TCAC de 5,35 % grâce à la demande de finitions premium et indulgentes.

Pourquoi les poudres à mélanger à sec sont-elles préférées aux composés prémélangés ?

Le poids de fret plus faible et la durée de conservation de plusieurs années maintiennent les coûts des distributeurs bas, assurant une part de 43,78 % en 2025 et une perspective de TCAC de 5,71 %.

Qu'est-ce qui stimule l'adoption des textures de plafond dans les bureaux ?

Les conceptions en open space nécessitent un contrôle acoustique ; des produits comme Armstrong Tectum DesignArt atteignent un NRC de 0,85 et s'installent 2,5 fois plus rapidement que les plâtres appliqués à la truelle.

Dernière mise à jour de la page le: