Taille et parts du marché des systèmes de navigation intégrés au tableau de bord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.56 Milliards de dollars |

| Taille du Marché (2031) | 37.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.74% CAGR |

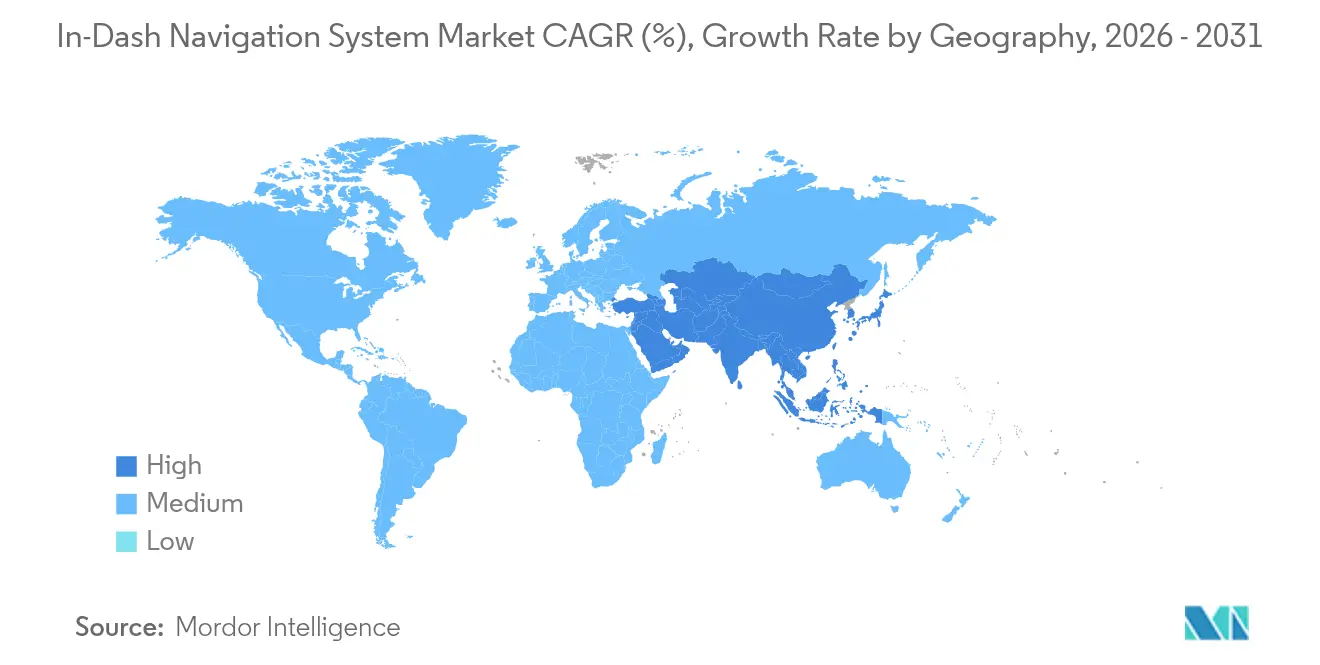

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de navigation intégrés au tableau de bord par Mordor Intelligence

La taille du marché des systèmes de navigation intégrés au tableau de bord devrait passer de 21,47 milliards USD en 2025 à 23,56 milliards USD en 2026 et devrait atteindre 37,48 milliards USD d'ici 2031, à un TCAC de 9,74 % sur la période 2026-2031. La forte demande d'expériences de conduite connectées, les fonctionnalités axées sur la sécurité et les incitations réglementaires en faveur de la capacité d'appel d'urgence intégrée constituent les principaux facteurs favorables. Les constructeurs automobiles continuent d'intégrer la cartographie haute définition et le guidage en réalité augmentée, tandis que la pénétration des véhicules électriques (VE) élève les exigences en matière de précision de planification d'itinéraire, de gestion de l'autonomie et de visibilité des bornes de recharge. Les alliances stratégiques entre fournisseurs de matériel et spécialistes du logiciel raccourcissent les cycles d'innovation et renforcent le jeu écosystémique, garantissant des déploiements continus de fonctionnalités via des mises à jour à distance. Les designs de cockpit intelligent avec de grands écrans OLED incurvés alimentent également les cycles de renouvellement, en particulier dans les segments premium et VE où les acheteurs privilégient un infotainment immersif.

Principaux enseignements du rapport

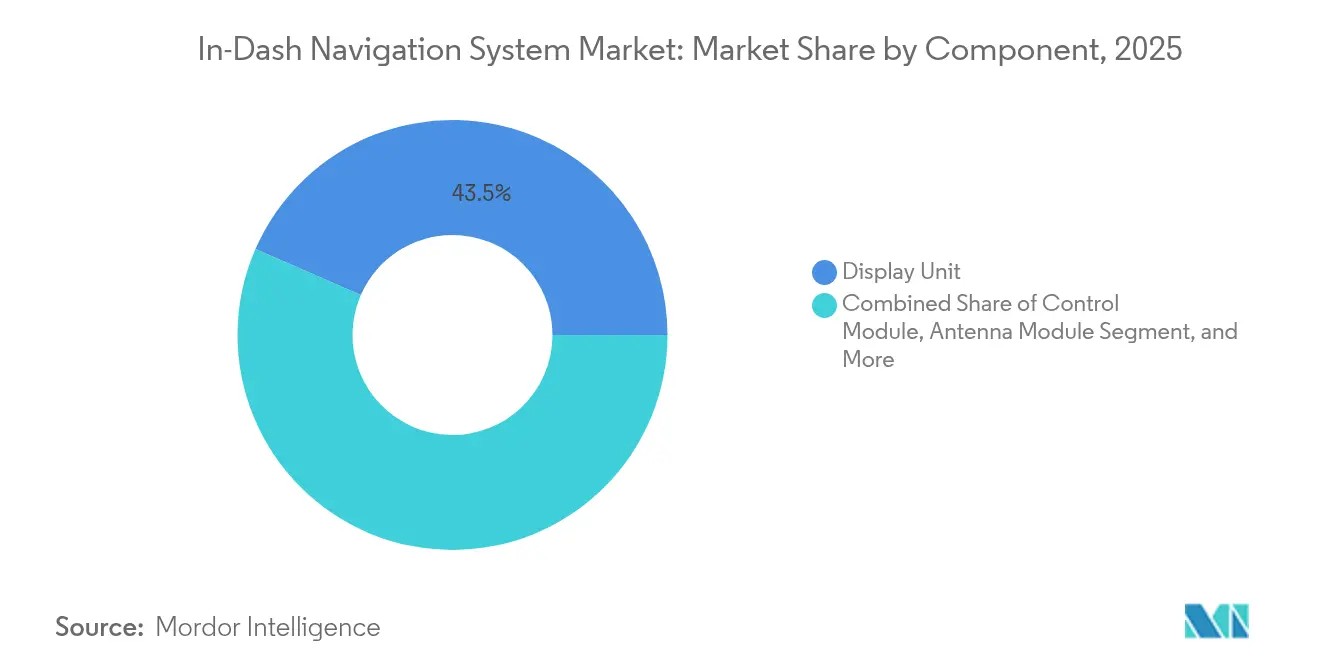

- Par composant, les unités d'affichage ont dominé avec une part de revenus de 43,45 % du marché des systèmes de navigation intégrés au tableau de bord en 2025 ; les logiciels et services devraient croître à un TCAC de 11,43 % jusqu'en 2031.

- Par technologie, les cartes 3D représentaient 56,62 % des parts du marché des systèmes de navigation intégrés au tableau de bord en 2025, tandis que la navigation en réalité augmentée devrait se développer à un TCAC de 12,95 % jusqu'en 2031.

- Par connectivité, les solutions embarquées représentaient 62,15 % de la taille du marché des systèmes de navigation intégrés au tableau de bord en 2025, tandis que les solutions intégrées/smartphone progressent à un TCAC de 12,21 % entre 2026 et 2031.

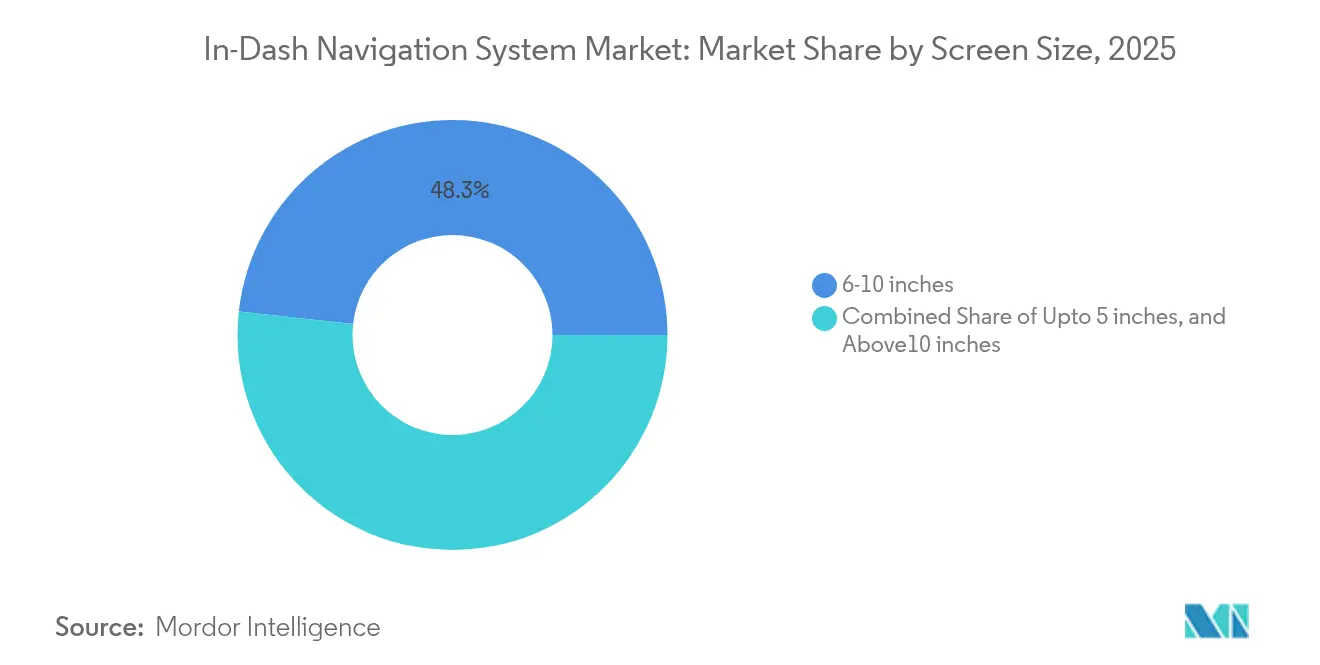

- Par taille d'écran, la catégorie 6-10 pouces détenait 48,25 % de la taille du marché des systèmes de navigation intégrés au tableau de bord en 2025, et les écrans de plus de 10 pouces progressent à un TCAC de 10,59 % sur le même horizon.

- Par canal de vente, les unités montées en première monte représentaient 70,88 % du marché des systèmes de navigation intégrés au tableau de bord en 2025, mais le marché de l'après-vente devrait s'accélérer à un TCAC de 13,82 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 80,35 % du marché des systèmes de navigation intégrés au tableau de bord en 2025 ; les véhicules électriques constituent le sous-segment à la croissance la plus rapide avec un TCAC de 13,52 %.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 34,05 % en 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un TCAC de 10,03 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de navigation intégrés au tableau de bord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cartes HD mises à jour à distance pour l'ADAS de niveau 3 | +1.5% | Europe, Amérique du Nord, APAC premium | Moyen terme (2-4 ans) |

| Unités eCall embarquées obligatoires | +1.8% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Grands écrans dans les VE chinois | +1.4% | Chine, répercussion mondiale sur les VE | Court terme (≤ 2 ans) |

| Alliances constructeurs-entreprises technologiques pour la cartographie 3D | +1.2% | Pôles technologiques mondiaux | Moyen terme (2-4 ans) |

| Revenus d'abonnement aux services basés sur la localisation pour les constructeurs automobiles | +1.0% | Amérique du Nord, Europe, APAC développée | Long terme (≥ 4 ans) |

| Navigation prédictive activée par le V2X | +0.8% | Corée du Sud, Japon, parties de l'UE et de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cartes HD mises à jour à distance pour l'ADAS de niveau 3

Les régulateurs européens reconnaissent désormais l'autonomie de niveau 3, ce qui incite les constructeurs automobiles à investir dans des infrastructures cartographiques compatibles avec les mises à jour à distance. BMW a réduit ses cycles de mise à jour cartographique de trimestriels à hebdomadaires sur les modèles 2025, améliorant ainsi la précision du guidage au niveau des voies et la précision du transfert ADAS.[1]BMW, "Innovation du Groupe BMW – Technologies de connectivité," bmwgroup.comMercedes-Benz complète cette approche avec des superpositions de réalité augmentée qui projettent des flèches et des indications de vitesse directement sur les images de la caméra.[2]Mercedes-Benz, "Système autonome Drive Pilot," mercedes-benz.comDes fonctionnalités similaires apparaissent dans les modèles phares nord-américains, ancrant les niveaux de prix du segment premium.

Mandats réglementaires pour les unités de navigation eCall embarquées

Les législateurs nord-américains et européens exigent que les nouveaux véhicules transmettent automatiquement les coordonnées en cas d'accident, poussant les constructeurs automobiles vers du matériel de navigation embarqué indépendant de la disponibilité des smartphones. Les fournisseurs signalent une croissance à deux chiffres des contrats directement liée à la conformité eCall, et les données historiques de l'UE montrant une réponse d'urgence 40 % plus rapide renforcent l'argumentaire sécuritaire. Le mandat élève les spécifications de base, garantissant que même les finitions de milieu de gamme intègrent un positionnement précis et des canaux de données sécurisés plutôt que de s'appuyer sur des applications mobiles en miroir. Continental AG a signalé une hausse de 35 % des bons de commande des constructeurs automobiles citant explicitement la conformité eCall.[3]Continental, "Systèmes d'appel d'urgence (eCall)," continental-automotive.com

Demande de grands écrans dans les VE chinois

Les fabricants de VE chinois ont popularisé les « toiles numériques » de plus de 12 pouces qui affichent simultanément la navigation, l'état de la batterie et les widgets d'infotainment sans encombrement. Des recherches présentées lors de forums industriels démontrent une fréquence de coup d'œil inférieure jusqu'à 23 % par rapport aux écrans plus petits. Les marques mondiales reproduisent ce modèle dans leurs prochains lancements de VE, ancrant la demande de cœurs graphiques haute résolution et de logiciels d'interface utilisateur adaptatifs qui s'adaptent à plusieurs tailles de panneaux tout en maintenant de faibles métriques de distraction.

Alliances constructeurs automobiles–entreprises technologiques pour la cartographie 3D

Les coentreprises entre fournisseurs de premier rang et spécialistes de la cartographie compriment le développement de 40 %, selon Harman International.[4]Harman, "Actualités Harman," news.harman.comTomTom et Bosch mutualisent les flux de capteurs et les images satellitaires pour fournir des cartes HD au niveau des voies pour la conduite automatisée. Les chaînes d'outils partagées permettent aux constructeurs automobiles de superposer des couches d'expérience utilisateur spécifiques à leur marque tout en exploitant des données back-end communes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La mise en miroir des smartphones érode l'adoption dans le segment intermédiaire | -1.1% | Mondial, marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Les pénuries de GPU de qualité automobile font grimper la nomenclature des matériaux | -0.9% | Mondial, constructeurs automobiles de masse | Court terme (≤ 2 ans) |

| Le RGPD et le CCPA limitent l'utilisation des données granulaires | -0.7% | UE, Californie, répercussion mondiale | Moyen terme (2-4 ans) |

| Coût élevé des abonnements aux données cartographiques dans les régions émergentes | -0.6% | Amérique latine, Afrique, Asie du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La mise en miroir des smartphones cannibalise la demande dans le segment intermédiaire

L'adoption d'Apple CarPlay et d'Android Auto dépasse désormais 80 % des véhicules récents, offrant aux acheteurs des cartes en temps réel à un coût supplémentaire minimal.[5]SAE, "Technologies de mise en miroir des smartphones dans les véhicules," sae.org Les nouvelles itérations étendent les applications en miroir aux tableaux de bord, comblant les lacunes autrefois exclusives aux systèmes embarqués. Cette tendance freine la demande dans les finitions sensibles aux coûts, bien que les acheteurs premium valorisent toujours les superpositions de réalité augmentée sur mesure, l'intégration plus profonde de l'ADAS et la connectivité SOS garantie que les applications basées sur téléphone ne peuvent pas fournir de manière fiable.

Pénuries de GPU de qualité automobile faisant grimper la nomenclature des matériaux

Les fonderies de semi-conducteurs privilégient l'électronique grand public à fort volume, laissant l'approvisionnement en GPU qualifiés pour l'automobile insuffisant. Les fournisseurs de premier rang signalent des hausses de prix des composants de 15 à 20 % depuis 2023, forçant certains modèles de grande diffusion à retarder le déploiement des cartes 3D ou à revenir à des spécifications d'affichage plus simples. Les véhicules premium absorbent les surcoûts ou se tournent vers un approvisionnement multi-fournisseurs, mais les pénuries persistantes risquent de freiner la pénétration de la navigation avancée jusqu'à ce que des capacités supplémentaires de qualité automobile soient disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : évolution vers une monétisation centrée sur les services

Les unités d'affichage détenaient 43,45 % du marché des systèmes de navigation intégrés au tableau de bord en 2025, bénéficiant de la migration vers les panneaux OLED et QLED qui améliorent la luminosité et prennent en charge le multi-touch. Les grands écrans incurvés, dont l'unité de 12,3 pouces d'un crossover 2025, ancrent les intérieurs premium et justifient des prix plus élevés. La taille du marché des systèmes de navigation intégrés au tableau de bord attachée aux logiciels et services s'élargit le plus rapidement, suivant un TCAC de 11,43 % jusqu'en 2031, alors que les constructeurs automobiles pivotent vers des fonctionnalités livrées dans le cloud dont les frais récurrents dépassent la durée de vie de la vente du matériel.

Les modules de commande conservent une part notable en orchestrant des tâches à forte intensité de calcul telles que le rendu de réalité augmentée, la fusion simultanée de capteurs et le transport sécurisé des données. Les assemblages d'antennes évoluent pour gérer la réception 5G multibande, V2X et satellite dans un boîtier compact, tandis que les faisceaux de câblage migrent vers des infrastructures Ethernet haute vitesse pour transporter la vidéo non compressée des caméras vers l'écran. Les offres groupées de services — trafic en temps réel, curation de points d'intérêt et routage prédictif — transforment une navigation autrefois statique en une plateforme vivante qui se met à jour en continu, renforçant l'engagement client à long terme.

Par technologie : le guidage immersif gagne en dynamisme

La cartographie tridimensionnelle a dominé le paysage avec une part de marché de 56,62 % en 2025, offrant des repères d'altitude et des textures de points de repère qui simplifient la navigation dans les canyons urbains. Pourtant, la réalité augmentée promet une immersion plus profonde, enregistrant un TCAC de 12,95 % à mesure que les flux de caméras fusionnent avec des flèches numériques, des surlignages de voies et des alertes de danger. Le marché des systèmes de navigation intégrés au tableau de bord bénéficie des constructeurs automobiles qui équipent des affichages tête haute couvrant les pare-brise, projetant le guidage dans la ligne de vision naturelle du conducteur.

La baisse des coûts des caméras, les avancées des GPU et la maturité des boîtes à outils de réalité augmentée raccourcissent les cycles de déploiement. Pendant ce temps, les couches de cartes 2D traditionnelles servent les modèles d'entrée de gamme et les géographies manquant de couverture télématique, bien que leur part s'érode régulièrement. Dans l'ensemble, la progression technologique reflète l'évolution de l'automobile vers une conception centrée sur l'utilisateur, où les étapes de guidage se fondent harmonieusement dans le contexte du monde réel pour minimiser la charge mentale.

Par connectivité : fiabilité versus flexibilité

Les architectures embarquées représentaient 62,15 % des parts en 2025, appréciées pour leur indépendance vis-à-vis du signal du téléphone, leur disponibilité SOS garantie et leurs liens étroits avec les réseaux embarqués. Les mandats réglementaires eCall renforcent encore davantage leur rôle. Le groupe intégré/smartphone est cependant le plus rapide à progresser, suivant un TCAC de 12,21 % à mesure que les consommateurs se tournent vers des applications familières et des cycles de renouvellement courts. Les protocoles de mise en miroir améliorés acheminent désormais l'audio, la vidéo et les données contextuelles vers plusieurs écrans, réduisant les écarts d'expérience.

Les modes filaires — où une unité centrale emprunte la connexion d'un téléphone mais conserve un calcul dédié — occupent une voie intermédiaire, équilibrant le coût avec une autonomie correcte. Pourtant, pour les flux de travail critiques pour la sécurité ou les itinéraires en zone de faible couverture, l'embarqué reste la valeur par défaut. Les constructeurs automobiles optent souvent pour des conceptions hybrides, réservant les canaux embarqués aux fonctionnalités réglementées ou par abonnement tout en laissant les téléphones fournir du contenu auxiliaire.

Par taille d'écran : des surfaces plus grandes, un contexte plus riche

Les panneaux entre 6 et 10 pouces ont capturé 48,25 % des expéditions en 2025, s'alignant sur l'ergonomie du tableau de bord et l'économie de production. Le segment >10 pouces croît le plus rapidement à un TCAC de 10,59 %, porté par les intérieurs de VE qui remplacent les tableaux de bord analogiques par des toiles cinématographiques. Les grands écrans affichent simultanément la navigation, le climat et les panneaux multimédias sans menus imbriqués, améliorant la conscience situationnelle.

Les écrans ≤5 pouces restent pertinents pour les voitures d'entrée de gamme et les unités DIN de l'après-vente, mais les fournisseurs améliorent la densité de pixels et la latence tactile pour compenser l'espace limité. Les marques premium expérimentent des écrans de montant à montant et des dispositions panoramiques segmentées, bien que les limites de coût et de reflet réglementaire modèrent les extrêmes.

Par canal de vente : la domination de la première monte face à l'opportunité du retrofit

Les systèmes installés en usine représentaient 70,88 % du marché des systèmes de navigation intégrés au tableau de bord en 2025, portés par l'évolution vers les véhicules définis par logiciel où la navigation s'entremêle avec l'ADAS et l'orchestration du cockpit. Les compléments à distance et les abonnements sur le cycle de vie soutiennent les revenus des constructeurs automobiles au-delà de la vente initiale.

Néanmoins, la demande de l'après-vente s'accélère à un TCAC de 13,82 % alors que les propriétaires de flottes anciennes recherchent des commodités modernes. Les unités centrales prêtes à l'emploi dotées d'Android Auto et CarPlay sans fil, de grands écrans capacitifs et de commande vocale par intelligence artificielle élargissent l'attrait. Les points chauds de croissance comprennent les marchés émergents avec des parcs automobiles plus anciens et les économies développées où les acheteurs de VE d'occasion retrofittent des écrans avancés.

Par type de véhicule : l'électrification façonne les priorités des fonctionnalités

Les voitures particulières représentaient 80,35 % des revenus en 2025, reflétant leurs grands volumes de production et l'appétit des consommateurs pour la technologie connectée. Au sein de ce groupe, les finitions premium intègrent des superpositions de réalité augmentée, une orchestration multi-écrans et des analyses d'itinéraires personnalisées. La taille du marché des systèmes de navigation intégrés au tableau de bord liée aux véhicules électriques se développe le plus rapidement, enregistrant un TCAC de 13,52 %.

L'anxiété d'autonomie transforme la navigation en outil de gestion de l'énergie, combinant topographie, météo et style de conduite pour prédire l'épuisement de la batterie et proposer des arrêts de recharge. Les véhicules commerciaux adoptent des couches d'optimisation d'itinéraires qui respectent les limites de charge utile, les restrictions sur les matières dangereuses et la télématique de flotte, générant des économies tangibles sur les coûts d'exploitation. Les innovations pilotées dans les VE, telles que le routage tenant compte de la batterie, migrent ensuite vers les plateformes à combustion, créant un effet de ruissellement de guidage sophistiqué.

Analyse géographique

L'Asie-Pacifique a dominé le marché des systèmes de navigation intégrés au tableau de bord avec une part de revenus de 34,05 % en 2025. L'essor des VE en Chine stimule la demande de grands écrans et de navigation assistée par intelligence artificielle, tandis que le Japon et la Corée du Sud sont pionniers dans le routage prédictif amélioré par le V2X. Les gouvernements régionaux soutiennent des plans de transport intelligent qui intègrent la navigation connectée dans les cadres de planification urbaine. Les réalignements de la chaîne d'approvisionnement induits par les politiques tarifaires poussent les constructeurs automobiles chinois vers des empreintes d'exportation plus larges, portant leurs philosophies de cockpit centré sur l'affichage vers l'Asie du Sud-Est et l'Europe.

L'Amérique du Nord se classe deuxième, où les consommateurs attendent une connectivité cloud transparente et des fonctions de sécurité robustes. Les solutions embarquées prospèrent sous les mandats fédéraux de notification automatique des accidents, et les marques de luxe promeuvent la navigation en réalité augmentée comme signature de marque. L'Europe suit de près, tirant parti de réglementations de sécurité strictes qui codifient l'eCall et accordant une approbation anticipée pour l'automatisation de niveau 3. L'adoption des cartes HD dépasse donc les autres régions, avec une précision au niveau des voies alimentant un guidage avancé sur les réseaux d'autoroutes denses.

Le Moyen-Orient et l'Afrique contribuent actuellement à la plus petite part mais enregistrent le taux de croissance le plus élevé à un TCAC de 10,03 %. Les dépenses d'infrastructure et la hausse de la possession de véhicules, notamment dans les États du Golfe, encouragent l'adoption par saut technologique des dernières configurations de cockpit. L'Amérique latine présente une perspective hétérogène : les grandes économies maintiennent des pôles de fabrication et une adoption modérée de la navigation, mais les coûts élevés des abonnements cartographiques freinent la pénétration dans les marchés plus petits. Les modèles de tarification localisés et les options de cartes hors ligne comblent progressivement les écarts d'accessibilité.

Paysage concurrentiel

La concurrence est modérée, avec des géants de premier rang comme Continental AG, Robert Bosch GmbH et Denso Corporation capitalisant sur la profondeur d'intégration avec les constructeurs automobiles. Des spécialistes purs comme TomTom International BV et Garmin Ltd. se concentrent sur la précision cartographique et le leadership en matière d'interface utilisateur. Les fournisseurs de semi-conducteurs Qualcomm Technologies, Inc. et NVIDIA Corporation façonnent le plafond des fonctionnalités grâce à des jeux de puces de qualité automobile qui exécutent l'inférence d'intelligence artificielle et des graphiques complexes. L'approche écosystémique prévaut : le succès dépend de partenariats unissant silicium, logiciel et contenu.

Le potentiel des espaces blancs comprend la navigation en réalité augmentée rentable pour les voitures de grande diffusion, l'interopérabilité sans friction entre les unités embarquées et les applications smartphone, et le guidage adapté aux VE qui optimise la logistique de recharge. Les fournisseurs de navigation en tant que service natifs du cloud émergent comme perturbateurs, découplant les innovations des cycles de renouvellement du matériel. Les relations précoces de TomTom avec les constructeurs automobiles mondiaux pour les cartes au niveau des voies illustrent comment les ensembles de données propriétaires se traduisent en avantages concurrentiels, tandis que les plateformes de cockpit de Harman International démontrent les gains de vitesse issus du développement collaboratif.

Leaders du secteur des systèmes de navigation intégrés au tableau de bord

Robert Bosch GmbH

Continental AG

Denso Corporation

Delphi Automotive Plc

TomTom International BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Mitsubishi Electric a élargi sa gamme de navigation avec une reconnaissance vocale améliorée et un rendu cartographique affiné.

- Avril 2025 : Continental AG a dévoilé son AR-HUD 2.0, élargissant le champ de vision et améliorant les graphiques pour le guidage en réalité augmentée.

- Mars 2025 : Harman International a présenté sa plateforme Digital Cockpit avec un routage prédictif piloté par intelligence artificielle et une expérience utilisateur personnalisée.

- Mars 2025 : Robert Bosch GmbH a lancé de nouveaux récepteurs GNSS destinés à une navigation haute précision avec une consommation d'énergie réduite.

- Janvier 2025 : TomTom International BV a conclu plusieurs accords avec des constructeurs automobiles pour sa dernière plateforme cartographique en temps réel avec des connexions ADAS plus profondes.

- Janvier 2025 : Garmin Ltd. a présenté une solution de navigation intégrée au tableau de bord à commande vocale par intelligence artificielle avec un guidage immersif 3D au niveau des voies au CES.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de navigation intégrés au tableau de bord comme les unités centrales installées en usine ou chez le concessionnaire qui combinent un écran dédié, un jeu de puces GPS, une entrée gyroscope et un logiciel cartographique pour fournir un guidage d'itinéraire en temps réel dans les véhicules particuliers et commerciaux. Le périmètre couvre le matériel, le micrologiciel et les services de mise à jour vendus avec l'unité lors de la vente du véhicule ou de l'année de retrofit.

Exclusion du périmètre : les applications smartphone autonomes ou les appareils GPS portables prêts à l'emploi situés en dehors du tableau de bord ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Unité d'affichage

- Module de commande

- Module d'antenne

- Faisceau de câblage

- Logiciels et services

- Par technologie

- Cartes 2D

- Cartes 3D

- Navigation en réalité augmentée

- Par connectivité

- Embarqué

- Filaire

- Intégré/Smartphone

- Par taille d'écran

- ≤5 pouces

- 6-10 pouces

- >10 pouces

- Par canal de vente

- Première monte

- Après-vente

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Véhicules électriques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats documentaires, notre équipe a interrogé des fournisseurs de matériel, des concédants de licences de cartes numériques et des responsables des achats chez les principaux constructeurs automobiles en Asie, en Europe et en Amérique du Nord. Nous avons également mené de courtes enquêtes auprès des consommateurs via les réseaux de concessionnaires pour affiner les hypothèses d'équipement, la sensibilité aux prix et les préférences de cycle de renouvellement, garantissant que les nuances régionales ont été prises en compte.

Recherche documentaire

Les analystes de Mordor ont commencé par les fichiers de production et de ventes de véhicules accessibles au public de l'OICA, les journaux d'immatriculation de nouveaux véhicules de la Federal Highway Administration des États-Unis et de l'ACEA, et les instantanés des flux commerciaux d'UN Comtrade qui révèlent les expéditions transfrontalières d'unités centrales de navigation. Les textes réglementaires sur l'équipement obligatoire en matière d'appel d'urgence et de télématique de la NHTSA, de l'UNECE et du MIIT chinois nous ont aidés à définir la base de conformité. Des informations supplémentaires ont été tirées des revues de la Société des ingénieurs de l'automobile, des familles de brevets extraites via Questel, et des données financières des entreprises accessibles dans D&B Hoovers qui ont clarifié les prix de vente moyens et la composition des fournisseurs. Ces sources ont ancré les premières estimations avant tout ajustement du modèle. De nombreux autres documents secondaires ont été consultés ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction descendante commence par les volumes de production et d'importation de véhicules légers par pays, qui sont ensuite multipliés par les taux d'installation en usine et sur le marché de l'après-vente spécifiques aux modèles pour générer la demande en unités. Le revenu moyen par unité vérifié par les consolidations des fournisseurs produit la valeur de l'année de base. Des vérifications ascendantes sélectives — échantillons d'expéditions d'unités centrales et audits des canaux de distribution — ont resserré les fourchettes. Les principaux paramètres comprennent la part des véhicules électrifiés, l'évolution vers les grands écrans, la pénétration de l'ADAS, les calendriers de réglementation télématique, les tendances des devises et les taux d'attachement des mises à jour cartographiques. Une régression multivariée ancrée sur ces moteurs prévoit l'adoption sur la période de prévision, tandis que l'analyse de scénarios s'ajuste aux chocs d'approvisionnement en puces et aux changements de politique. Les lacunes dans les données ascendantes sont comblées par des ratios de proxy régionaux convenus lors d'appels d'experts.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des analyses de variance par rapport aux déclarations de revenus historiques des constructeurs automobiles, aux étiquettes douanières et aux vérifications ponctuelles des associations professionnelles. Toute anomalie dépassant un seuil prédéfini déclenche un réengagement avec les sources avant la validation par l'analyste senior. Les rapports sont actualisés annuellement, et les événements importants tels que les perturbations de la chaîne d'approvisionnement donnent lieu à des mises à jour intermédiaires ; une vérification finale est effectuée juste avant la livraison au client.

Pourquoi la base de référence de Mordor pour les systèmes de navigation intégrés au tableau de bord est-elle fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des compositions de produits, des années de base et des leviers de prévision divergents. Notre périmètre rigoureux, notre cadence de mise à jour annuelle et notre modèle à double approche maintiennent des chiffres fondés et comparables.

Les principaux facteurs d'écart comprennent la question de savoir si les appareils exclusivement destinés à l'après-vente sont regroupés, si des revenus d'infotainment plus larges sont inclus, les conversions de devises bloquées à des taux obsolètes, et la manière dont les hausses de l'électrification ou de la navigation en réalité augmentée sont intégrées dans les projections.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,47 milliards USD (2025) | ||

| 21,91 milliards USD (2024) | Consultance mondiale A | Regroupe les appareils GPS portables hors tableau de bord, gonflant la base |

| 18,48 milliards USD (2023) | Association professionnelle B | Utilise les données de production pour les voitures particulières uniquement, omet les véhicules commerciaux |

| 18,80 milliards USD (2024) | Consultance régionale C | Applique un prix de vente moyen uniforme dans toutes les régions, ignore la majoration de prix des écrans premium |

La comparaison montre que les écarts proviennent principalement de l'étendue du périmètre et de la profondeur de la tarification. En alignant les comptages d'unités sur des ratios d'équipement vérifiés et des prix de vente moyens spécifiques aux régions, la base de référence de Mordor reste l'étalon le plus transparent et le plus reproductible pour les décideurs.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de navigation intégrés au tableau de bord en 2026 ?

Le marché est évalué à 23,56 milliards USD en 2026.

Quel taux de croissance annuel composé est prévu pour le marché des systèmes de navigation intégrés au tableau de bord de 2026 à 2031 ?

Les analystes prévoient un TCAC de 9,74 % jusqu'en 2031.

Quel segment de composants devrait se développer le plus rapidement pendant la période de prévision ?

Les logiciels et services devraient progresser à un TCAC de 11,43 %, dépassant les catégories matérielles.

Quelle part du marché les solutions de connectivité embarquées contrôlent-elles aujourd'hui ?

Les systèmes embarqués détenaient 62,15 % des parts de revenus en 2025 et restent l'architecture dominante.

Quelle région géographique devrait afficher la croissance la plus rapide entre 2026 et 2031 ?

La région Moyen-Orient et Afrique devrait enregistrer un TCAC de 10,03 %, le plus élevé au niveau mondial.

Pourquoi les véhicules électriques sont-ils un catalyseur de croissance pour les fournisseurs de systèmes de navigation intégrés au tableau de bord ?

Les VE dépendent d'une planification d'itinéraire précise pour l'autonomie et la recharge, entraînant un TCAC de 13,52 % pour les systèmes de navigation adaptés à la mobilité électrique.

Dernière mise à jour de la page le: