Taille et part du marché des enchères en ligne de véhicules de sauvetage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

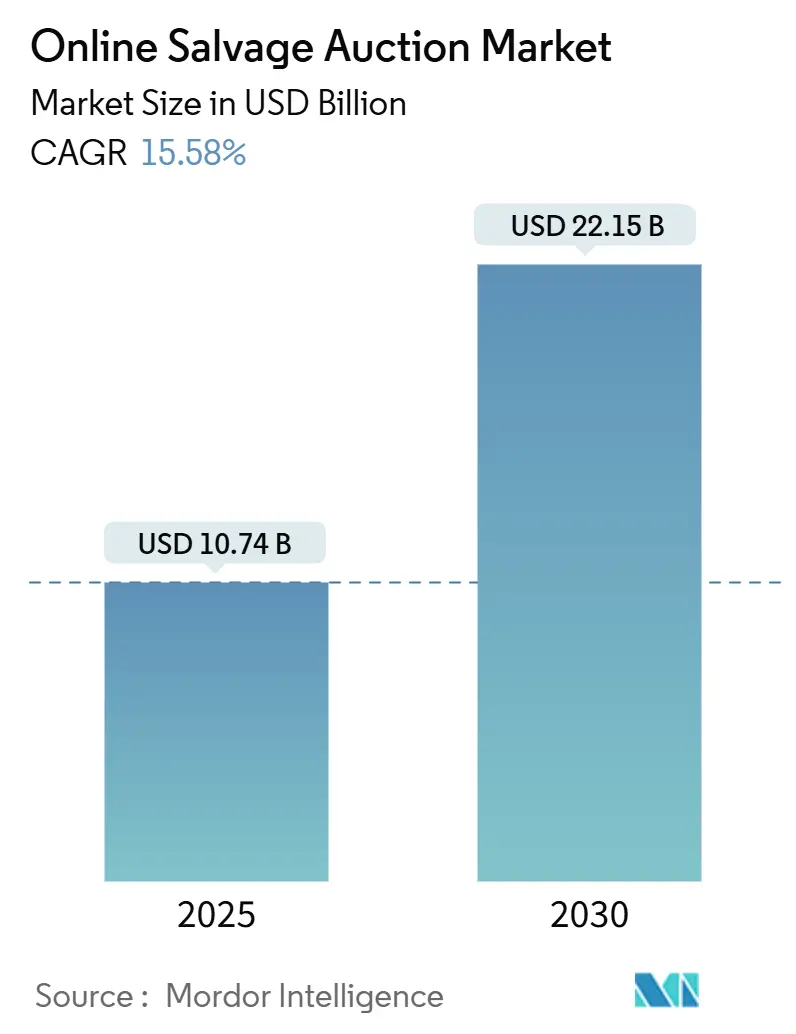

| Taille du Marché (2025) | 10.74 Milliards de dollars |

| Taille du Marché (2030) | 22.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

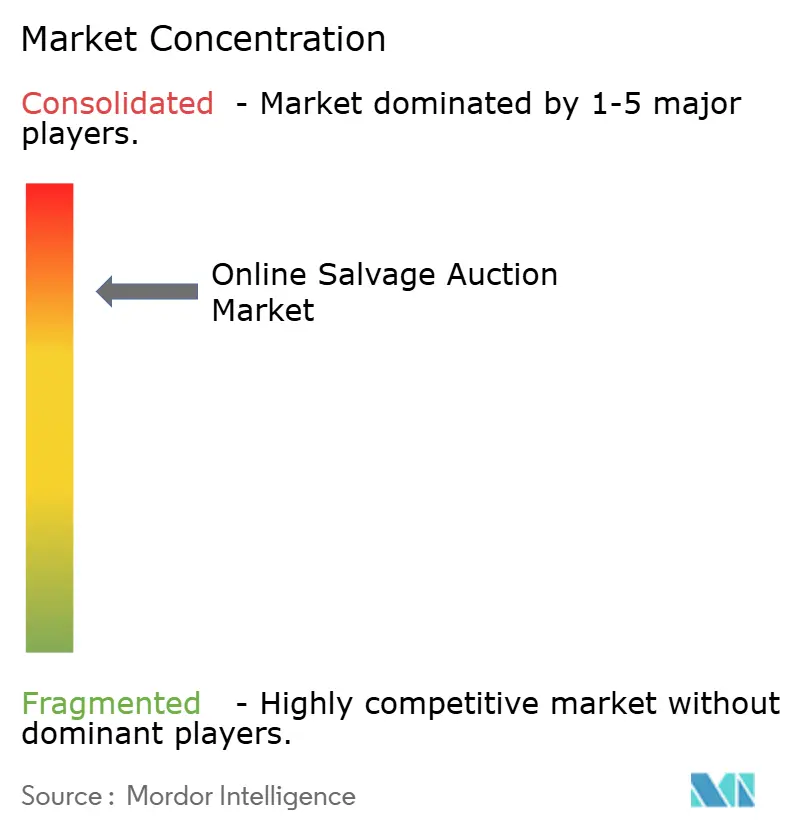

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enchères en ligne de véhicules de sauvetage par Mordor Intelligence

La taille du marché des enchères en ligne de véhicules de sauvetage a atteint 10,74 milliards USD en 2025 et devrait progresser jusqu'à 22,15 milliards USD d'ici 2030, reflétant un CAGR de 15,58%. La croissance continue découle de la hausse des déclarations de perte totale provoquée par des équipements électroniques complexes, des catastrophes liées au climat qui orientent les véhicules vers les canaux numériques, et de l'expansion de la portée des technologies d'enchères mobiles. Les opérateurs de plateformes gagnent en pouvoir de fixation des prix grâce à des évaluations pilotées par l'intelligence artificielle, tandis que la vérification par blockchain et les applications multilingues attirent des acheteurs transfrontaliers, approfondissant la liquidité dans toutes les catégories d'inventaire. La fréquence élevée des pertes totales a établi les assureurs comme consignataires dominants, mais les propriétaires de flottes, les sociétés de location et les agences de reprise accélèrent les cessions directes, offrant de nouveaux flux de revenus. L'intensité concurrentielle reste concentrée car les deux premières entreprises contrôlent le stockage physique, les places de marché propriétaires et les relations à long terme avec les assureurs qui dissuadent les nouveaux entrants. Parallèlement, les opportunités régionales s'élargissent en Asie-Pacifique et en Amérique du Sud, où la possession de véhicules et l'adoption du commerce numérique dépassent les infrastructures de remise en marché traditionnelles.

Principaux enseignements du rapport

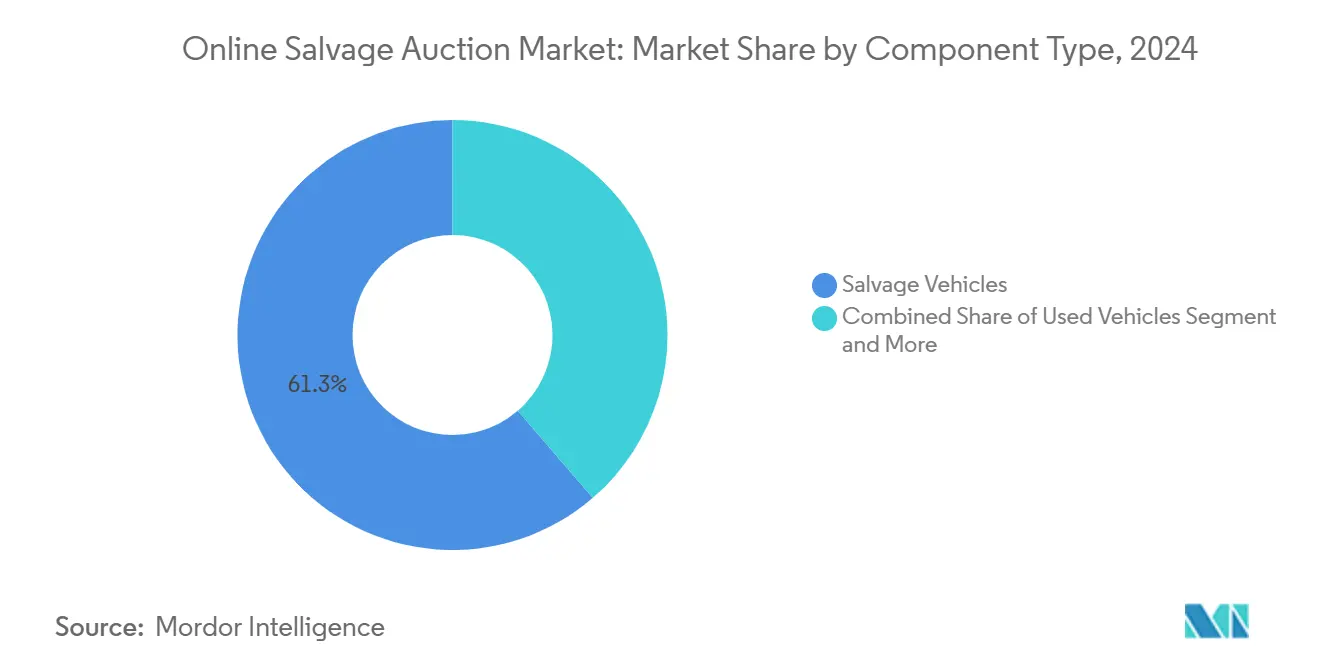

- Par composant, les véhicules de sauvetage représentaient 61,32% de la part du marché des enchères en ligne de véhicules de sauvetage en 2024 ; les services de titres et de documentation progressent à un CAGR de 15,78% jusqu'en 2030.

- Par application, les banques et institutions de services financiers détenaient une part de 29,25% du marché des enchères en ligne de véhicules de sauvetage en 2024, tandis que les sociétés de reprise se développent à un CAGR de 16,26% jusqu'en 2030.

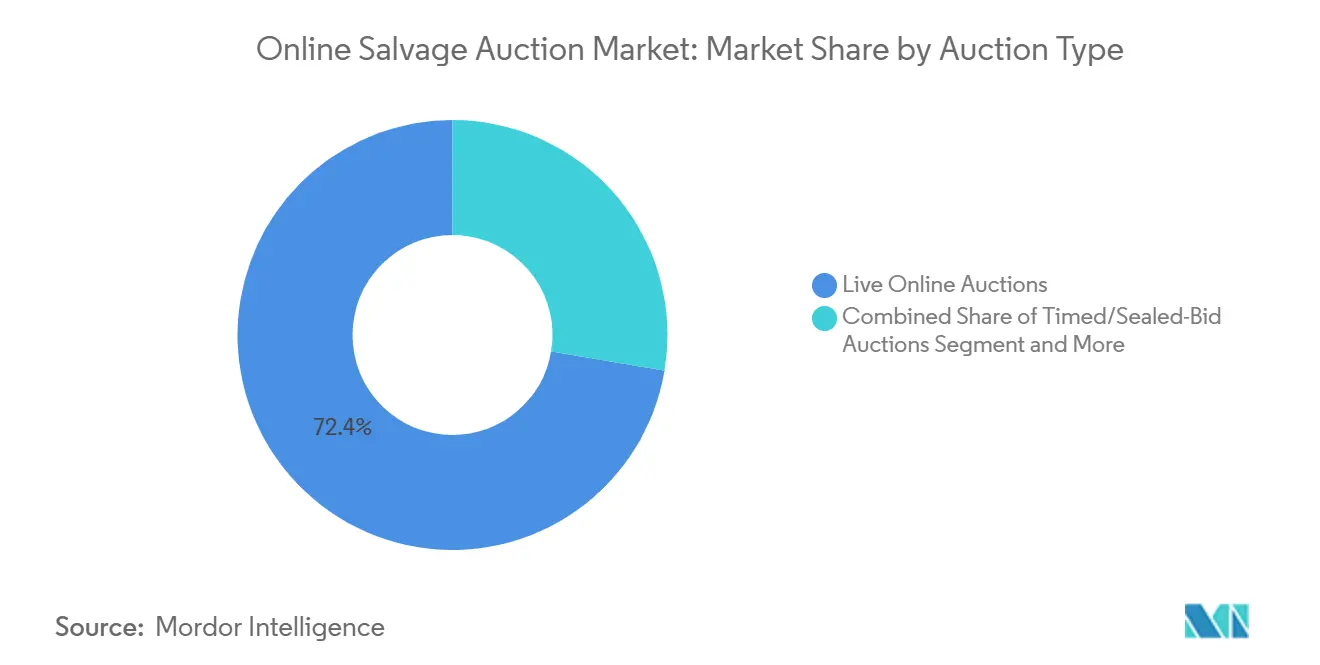

- Par type d'enchère, les formats en ligne en direct ont dominé avec une part de revenus de 72,43% en 2024 ; les enchères à durée limitée et à offres scellées devraient croître à un CAGR de 15,82% jusqu'en 2030.

- Par source de propriété des véhicules, les compagnies d'assurance ont fourni 79,82% de l'ensemble des consignations en 2024, tandis que les vendeurs de flottes et de locations progressent à un CAGR de 13,82% sur l'horizon de prévision.

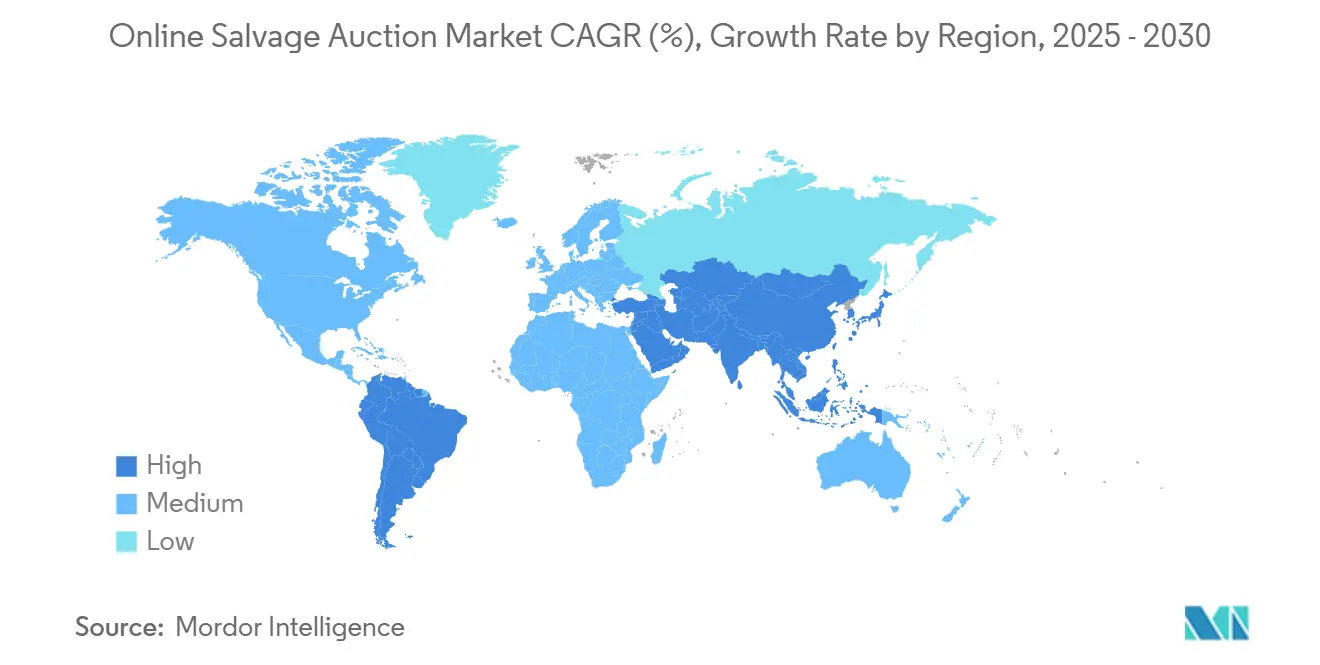

- Par géographie, l'Amérique du Nord commandait une part de 44,27% en 2024 ; l'Asie-Pacifique est en voie d'atteindre un CAGR de 16,28%, le plus rapide au monde.

Tendances et perspectives du marché mondial des enchères en ligne de véhicules de sauvetage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux de perte totale | +3.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transition vers les plateformes numériques de véhicules de sauvetage | +2.8% | Amérique du Nord et Europe en premier lieu, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Hausse des volumes d'enchères due aux catastrophes | +2.7% | Mondial, avec l'impact le plus élevé dans les régions vulnérables au climat | Court terme (≤ 2 ans) |

| Récupération des batteries de véhicules électriques en fin de vie | +2.4% | Mondial, concentré dans les marchés d'adoption des véhicules électriques | Long terme (≥ 4 ans) |

| Applications multilingues pour les enchères transfrontalières | +2.1% | Mondial, avec des gains précoces en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Vérification du numéro d'identification du véhicule par blockchain | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la fréquence des pertes totales due à l'électronique complexe des véhicules

La fréquence des pertes totales a augmenté ces dernières années, car les systèmes avancés d'aide à la conduite et les systèmes d'infodivertissement intégrés rendent les réparations après collision plus coûteuses que la valeur des véhicules pour les modèles de plus de sept ans. Les véhicules électriques nécessitent près de quatre heures de main-d'œuvre supplémentaires et des coûts de main-d'œuvre supérieurs de 30% par rapport aux voitures à combustion interne, poussant les assureurs vers une cession plus rapide des véhicules de sauvetage. Un parc vieillissant — âge moyen de 12,7 ans — amplifie le problème car les voitures plus anciennes équipées d'électronique haut de gamme deviennent non rentables à réparer. La hausse structurelle du nombre de pertes totales alimente un approvisionnement régulier sur le marché des enchères en ligne de véhicules de sauvetage, stimulant les volumes des plateformes et renforçant la visibilité des revenus basés sur les commissions. Les opérateurs établis gagnent en pouvoir de négociation avec les assureurs en garantissant la capacité des parcs et des délais de traitement accélérés qui surpassent les parcs locaux fragmentés.

La récupération des batteries de véhicules électriques en fin de vie crée un flux de pièces à haute valeur ajoutée

Les marchés de l'ASEAN pourraient voir 2 166 GWh de batteries réutilisables en 2040, transformant les véhicules électriques endommagés en marchandises lucratives pour l'extraction de nickel, de cobalt et de lithium[1]"Perspectives des batteries de l'ASEAN,", ERIA, eria.org. Veolia et d'autres recycleurs mettent en service des usines de traitement de batteries à travers l'Europe pour répondre aux quotas obligatoires de contenu recyclé dans les nouvelles batteries. Les lots spécialisés commandent des offres premium sur le marché des enchères en ligne de véhicules de sauvetage car les recycleurs valorisent les flux de métaux purs plutôt que les conditions esthétiques des véhicules. Les commissaires-priseurs répondent avec des parcs équipés de systèmes de suppression d'incendie, des outils de classification de l'état des batteries et une manutention certifiée des matières dangereuses pour se conformer aux codes de sécurité, renforçant la résilience des revenus de services.

La provenance du numéro d'identification du véhicule basée sur la blockchain renforce la confiance des acheteurs

Les registres immuables vérifient l'historique des titres, l'exactitude du kilométrage et la conformité à l'exportation, une assurance essentielle pour les transactions transfrontalières où les bases de données nationales sont inaccessibles. Les contrats intelligents automatisent la libération des paiements lors du transfert de propriété confirmé, réduisant le règlement de plusieurs jours à quelques minutes et diminuant le risque de fraude. Les véhicules avec des dossiers authentifiés se vendent avec des écarts acheteur-vendeur plus étroits, reflétant une plus grande confiance des acheteurs et augmentant les taux de commission des plateformes. Les premiers déploiements en Amérique du Nord et en Europe créent des modèles de référence que les régulateurs de l'APAC consultent de plus en plus lors de l'élaboration des lois sur les titres numériques.

Les pertes catastrophiques liées au climat inondent les pipelines d'enchères

Les ouragans, les inondations et les incendies de forêt provoquent des hausses épisodiques de dizaines de milliers d'unités en perte totale, mettant à rude épreuve la capacité des parcs. La réponse aux catastrophes d'IAA utilise des analyses météorologiques prédictives, des applications mobiles de remorquage et des drones d'inspection à distance pour traiter les volumes excédentaires sans dégrader les délais de service. Les taux de fret maritime ont bondi de 120% entre octobre 2023 et juin 2024 après les perturbations en mer Rouge, illustrant les pressions logistiques secondaires que les catastrophes imposent à la redistribution mondiale des véhicules[2]"Revue du marché du transport maritime de conteneurs 2024,", CNUCED, unctad.org. Les plateformes qui font évoluer rapidement le transport, le stockage et la commercialisation captent des revenus de commissions supplémentaires et renforcent la dépendance des assureurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes transfrontalières en matière de titres de véhicules de sauvetage | -2.1% | Mondial, avec les frictions les plus élevées dans les corridors Amérique du Nord-Europe | Long terme (≥ 4 ans) |

| Fraude au kilométrage et aux titres | -1.8% | Mondial, concentré dans les marchés à systèmes de vérification faibles | Moyen terme (2 à 4 ans) |

| Pression sur les coûts de fret et de logistique | -1.7% | Mondial, avec l'impact le plus élevé sur les transactions transfrontalières | Court terme (≤ 2 ans) |

| Coûts de sécurité liés aux incendies de batteries de véhicules électriques | -1.6% | Mondial, impact précoce dans les marchés matures en véhicules électriques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risques de fraude au kilométrage et aux titres compromettant la réalisation des prix

Les pics de fraude post-pandémie ont incité la FTC à adopter en juillet 2024 la règle de lutte contre les arnaques dans la vente au détail automobile, imposant des divulgations de prix précises et interdisant les fausses déclarations. Le Texas a suivi avec des règles de juillet 2025 sur les titres électroniques et la tenue de registres pour les négociants en véhicules de sauvetage[3]"Réglementations des négociants en véhicules de sauvetage,", Secrétaire d'État du Texas, sos.texas.gov. L'augmentation des formalités administratives élève les structures de coûts tandis que la persistance des craintes de fraude maintient les acheteurs internationaux prudents, élargissant les écarts acheteur-vendeur et déprimant les prix réalisés sur le marché des enchères en ligne de véhicules de sauvetage.

La hausse des coûts de fret et de logistique comprime les marges d'arbitrage

Le différentiel de taux DAT montre que les taux contractuels des expéditeurs dépassent les cotations au comptant en 2025, signalant un pouvoir de fixation des prix structurel des transporteurs qui augmente les frais de transport intérieur. La volatilité simultanée du fret maritime liée aux perturbations géopolitiques pèse sur les budgets des exportateurs d'unités à faible valeur. Des frais de fret plus élevés érodent l'arbitrage qui alimente le commerce interrégional, réduisant l'appétit des enchérisseurs et limitant la liquidité sur le marché des enchères en ligne de véhicules de sauvetage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composants : les services monétisent la complexité de la conformité

Les véhicules de sauvetage ont généré 61,32% des revenus de 2024, les consolidant comme l'épine dorsale de l'inventaire qui soutient la cadence quotidienne des enchères sur le marché des enchères en ligne de véhicules de sauvetage. Néanmoins, les services administratifs tels que le traitement des titres, l'inspection et la logistique dépassent la croissance unitaire à un CAGR de 15,78%, soutenant un pivot vers la diversification des commissions qui protège les plateformes des fluctuations cycliques des volumes. Title Express a traité près d'un million d'instruments en 2024, illustrant comment l'externalisation de la conformité transforme les centres de coûts en sources de profit. Les suites d'inspection pilotées par l'IA comme ClearCar d'ACV fournissent des évaluations précises de l'état, favorisant la confiance des acheteurs et permettant des prix de marteau plus élevés qui augmentent la commission par véhicule.

Ce changement élargit la résilience du taux de commission car les offres groupées de services commandent des commissions prévisibles par transaction même lorsque les consignations diminuent. À mesure que les régulateurs élèvent les normes administratives, les plateformes dotées d'une documentation intégrée augmentent leur part de marché, canalisant davantage de consignataires dans leurs écosystèmes. À l'inverse, les parcs régionaux plus petits font face à des coûts de conformité croissants sans revenus de commissions compensatoires, intensifiant les pressions de consolidation qui profitent aux leaders d'échelle dans le secteur des enchères en ligne de véhicules de sauvetage.

Par application : la reprise progresse dans un contexte de tensions économiques

Les banques et institutions financières ont capturé 29,25% de la taille du marché des enchères en ligne de véhicules de sauvetage en 2024, utilisant les portails d'enchères pour liquider rapidement les fins de bail et les recouvrements de pertes sur prêts. Les modules de paiement intégrés comme ACV Capital rationalisent le règlement et l'accès aux lignes de crédit, encourageant des limites d'enchères plus élevées et une rotation plus rapide des actifs. Les sociétés de reprise, cependant, se distinguent par leur croissance à un CAGR de 16,26% alors que la hausse des défaillances des consommateurs pousse davantage de garanties vers les enchères.

Les vents contraires économiques amplifient les volumes de recouvrement, et les inventaires de reprise spécialisés nécessitent une vente rapide pour compenser les accumulations de frais de stockage. Les commissaires-priseurs offrent une exposition immédiate aux acheteurs à l'échelle nationale, contournant les marchés de gros régionaux et augmentant les produits de vente. Cette diversification réduit la dépendance des plateformes à la volatilité du cycle d'assurance et élargit les actifs de données qui affinent les algorithmes de tarification prédictive dans toutes les catégories d'inventaire, renforçant les avantages concurrentiels au sein du marché des enchères en ligne de véhicules de sauvetage.

Par type d'enchère : les événements à durée limitée attirent des enchérisseurs stratégiques

Les sessions en ligne en direct ont dominé avec une part de 72,43% en 2024, appréciées pour l'excitation en temps réel et la transparence de la découverte progressive des prix qui augmentent les prix finaux. Pourtant, les formats à durée limitée et à offres scellées progressent à un CAGR de 15,82% car certains acheteurs préfèrent des fenêtres d'évaluation délibérées et un placement d'offres stratégique sans pression temporelle. ADESA Clear associe les évaluations par IA à des enchères prolongées pour fournir des annonces riches en données qui atténuent le risque côté acheteur pour les négociants internationaux.

Les modèles hybrides permettent aux consignataires d'orienter l'inventaire vers le format qui maximise la vitesse de liquidation et la marge. Les événements à durée limitée s'adaptent également aux acheteurs mondiaux dans des fuseaux horaires disparates, soutenant une participation plus large et stabilisant la découverte des prix. À mesure que les plateformes affinent les algorithmes de format, elles améliorent la liquidité dans toutes les catégories de véhicules, approfondissant la participation qui élargit la part du marché des enchères en ligne de véhicules de sauvetage pour les opérateurs multi-formats enrichis par les données.

Par source de propriété des véhicules : les vendeurs de flottes diversifient l'offre

Les compagnies d'assurance ont encore produit 79,82% des consignations en 2024, ancrant un afflux prévisible essentiel à la planification de la capacité des plateformes. Les contrats à long terme de Copart avec Allstate et Nationwide illustrent la capture structurelle des volumes des compagnies d'assurance qui dissuade les plateformes d'enchères concurrentes. Alignés sur les initiatives d'optimisation des coûts, les propriétaires de flottes d'entreprise et de location s'inscrivent directement à un CAGR de 13,82%, contournant les grossistes physiques pour obtenir des valeurs résiduelles plus élevées grâce à des cessions numériques directes.

Les volumes hors assurance réduisent la dépendance aux cycles de catastrophes et enrichissent le mix d'inventaire avec des unités récentes attrayantes pour les acheteurs à l'exportation. Les plateformes répondent en personnalisant des portails de remise en marché de flottes, des transports garantis et des tableaux de bord analytiques qui évaluent les taux de recouvrement. La base élargie de consignataires renforce les effets de réseau, maintenant la diversité des inventaires qui attire un engagement persistant des enchérisseurs sur le marché des enchères en ligne de véhicules de sauvetage.

Analyse géographique

L'Amérique du Nord a conservé un leadership absolu avec une part de revenus de 44,27% en 2024, soutenue par des modèles matures d'externalisation des assurances, un réseau dense de parcs dépassant 200 sites et une adoption précoce des enchères mobiles. La région bénéficie d'une clarté juridique sur les signatures numériques et les titres électroniques qui rationalisent les délais de traitement. Les enchères en direct dominent ici car la pénétration du haut débit soutient la diffusion en temps réel, et les cadres réglementaires incitent à une cession rapide des pertes totales. Les politiques gouvernementales d'émissions pour les années modèles 2027-2032 orienteront davantage d'unités hybrides et de véhicules électriques vers les canaux de sauvetage, élargissant les catégories d'inventaire haute tension.

L'Asie-Pacifique, enregistrant le CAGR le plus rapide à 16,28%, est portée par la hausse de la possession de véhicules, l'enthousiasme pour le commerce numérique et la pénétration croissante des assurances. Le pipeline d'exportation florissant du Japon et le mix de ventes de véhicules électriques à 35% de la Chine génèrent des niches de sauvetage spécialisées, notamment le démantèlement de qualité batterie ; celles-ci nécessitent la classification sophistiquée des conditions offerte par les plateformes établies, stimulant leur expansion régionale. Le comportement des consommateurs axé sur le mobile réduit les frictions d'adoption, et les écosystèmes fintech favorables facilitent les paiements internationaux, accélérant l'intégration des participants au marché des enchères en ligne de véhicules de sauvetage.

L'Europe reste importante mais fortement réglementée, équilibrant les mandats d'économie circulaire avec les obstacles de conformité transfrontalière. Les directives européennes sur les batteries font des composants de véhicules électriques à haute valeur un segment de sauvetage stratégique et incitent les opérateurs technologiquement équipés. Pendant ce temps, le Moyen-Orient affiche une adoption rapide des canaux numériques, les acheteurs des Émirats arabes unis commençant leurs recherches de voitures en ligne et s'ouvrant aux véhicules électriques, en faisant un hub de réexportation dynamique. L'Amérique du Sud et l'Afrique sont des frontières émergentes ; la croissance des ventes automobiles numériques de MercadoLibre signale une demande sous-jacente, mais les goulots d'étranglement logistiques et la volatilité des devises nécessitent une atténuation des risques adaptée. Ensemble, ces marchés offrent une piste de plusieurs décennies pour le marché des enchères en ligne de véhicules de sauvetage à mesure que les infrastructures et les cadres réglementaires mûrissent.

Paysage concurrentiel

L'arène fonctionne comme un duopole : Copart, suivi de près par IAA, dirigent ensemble la majorité des volumes. L'échelle se traduit par une densité de parcs, des contrats exclusifs avec les assureurs et des plateformes de données propriétaires qui confèrent des avantages durables en termes de coûts et de réseau. Le flux de trésorerie disponible de Copart a dépassé 1 milliard USD en 2024, finançant des moteurs de tarification pilotés par l'IA, des projets pilotes de titres par blockchain et l'acquisition de Purple Wave pour se diversifier dans les équipements lourds. IAA contre-attaque avec des technologies de réponse aux catastrophes et des interfaces mobiles multilingues qui approfondissent les pools d'enchérisseurs mondiaux.

Les entrants perturbateurs se concentrent sur les segments de gros des concessionnaires ; ACV Auctions a porté le volume brut de marchandises de la place de marché à 2,5 milliards USD en 2024 en offrant une évaluation de véhicules précise, des inspections mobiles et un financement le jour même, bien qu'elle détienne encore une part moindre. Les acteurs de niche soutenus par des fonds de capital-risque ciblent des inventaires spécialisés tels que les voitures classiques ou les batteries de véhicules électriques, en s'appuyant sur des plateformes numériques légères sans possession extensive de parcs. Pourtant, la conformité réglementaire, les exigences de stockage à forte intensité de capital et les relations de confiance avec les vendeurs restent des obstacles à l'entrée formidables qui protègent les acteurs établis sur le marché des enchères en ligne de véhicules de sauvetage.

Les manœuvres stratégiques se concentrent sur la technologie : l'IA qui prédit le moment de vente optimal, l'imagerie à 360 degrés pour l'évaluation à distance et la blockchain pour la provenance du numéro d'identification du véhicule. Les partenariats transfrontaliers permettent une logistique de dernier kilomètre localisée, tandis que des portails en marque blanche sont proposés aux flottes cherchant des canaux de cession de marque. Sur la période de prévision, la consolidation est probable parmi les opérateurs de niveau intermédiaire incapables de financer les mises à niveau de conformité, solidifiant davantage la domination des deux premières entreprises et sélectivement des challengers technologiques qui se taillent des niches à haute marge.

Leaders du secteur des enchères en ligne de véhicules de sauvetage

Copart Inc.

IAA Holdings LLC

Manheim

Ritchie Bros. Auctioneers

ACV Auctions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ADESA a élargi sa plateforme ADESA Clear avec des recommandations par IA et une portée géographique plus large, combinant la technologie de Carvana avec l'expertise des enchères de gros.

- Janvier 2025 : ACV Auctions a dévoilé l'évaluation ClearCar, la génération de prospects QuickQuote et les outils mobiles ACV MAX lors du salon NADA 2025, améliorant les évaluations de véhicules en temps réel.

Portée du rapport mondial sur le marché des enchères en ligne de véhicules de sauvetage

| Produits | Véhicules d'occasion |

| Véhicules de sauvetage | |

| Véhicules saisis | |

| Services | Commissions de plateforme d'enchères |

| Services de titres et de documentation | |

| Services d'inspection et de logistique |

| Banques et institutions de services financiers |

| Fabricants d'équipements d'origine |

| Sociétés de gestion de flottes |

| Agences de location |

| Sociétés de reprise |

| Enchères en ligne en direct |

| Enchères à durée limitée et à offres scellées |

| Annonces à prix fixe achat immédiat |

| Compagnies d'assurance |

| Flottes et locations hors assurance |

| Concessionnaires franchisés et indépendants |

| Gouvernement et municipalités |

| Vendeurs privés et particuliers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par composants | Produits | Véhicules d'occasion |

| Véhicules de sauvetage | ||

| Véhicules saisis | ||

| Services | Commissions de plateforme d'enchères | |

| Services de titres et de documentation | ||

| Services d'inspection et de logistique | ||

| Par application | Banques et institutions de services financiers | |

| Fabricants d'équipements d'origine | ||

| Sociétés de gestion de flottes | ||

| Agences de location | ||

| Sociétés de reprise | ||

| Par type d'enchère | Enchères en ligne en direct | |

| Enchères à durée limitée et à offres scellées | ||

| Annonces à prix fixe achat immédiat | ||

| Par source de propriété des véhicules | Compagnies d'assurance | |

| Flottes et locations hors assurance | ||

| Concessionnaires franchisés et indépendants | ||

| Gouvernement et municipalités | ||

| Vendeurs privés et particuliers | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des enchères en ligne de véhicules de sauvetage d'ici 2030 ?

Le secteur devrait atteindre 22,15 milliards USD d'ici 2030, soutenu par un CAGR de 15,58%.

Quelle région connaît la croissance la plus rapide dans les enchères en ligne de véhicules de sauvetage ?

L'Asie-Pacifique est en tête avec un CAGR de 16,28% grâce à la hausse de la possession de véhicules, à l'expansion de la couverture d'assurance et à l'adoption du commerce numérique.

Qui sont les acteurs dominants dans les enchères en ligne de véhicules de sauvetage ?

Copart et IAA contrôlent conjointement environ une part majeure des volumes mondiaux, exploitant des plateformes propriétaires et de vastes réseaux de parcs.

En quoi les enchères à durée limitée diffèrent-elles des enchères en ligne en direct ?

Les événements à durée limitée offrent aux acheteurs des fenêtres d'évaluation plus longues et conviennent aux participants dans des fuseaux horaires différents, tandis que les enchères en direct offrent une concurrence en temps réel et une découverte rapide des prix.

Quel impact les véhicules électriques ont-ils sur le secteur des enchères de véhicules de sauvetage ?

Les véhicules électriques endommagés introduisent des flux de recyclage de batteries à haute valeur ajoutée, mais augmentent également les coûts de sécurité des parcs en raison des protocoles de gestion des risques d'incendie

Dernière mise à jour de la page le: