Taille et part du marché du digital English language learning

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

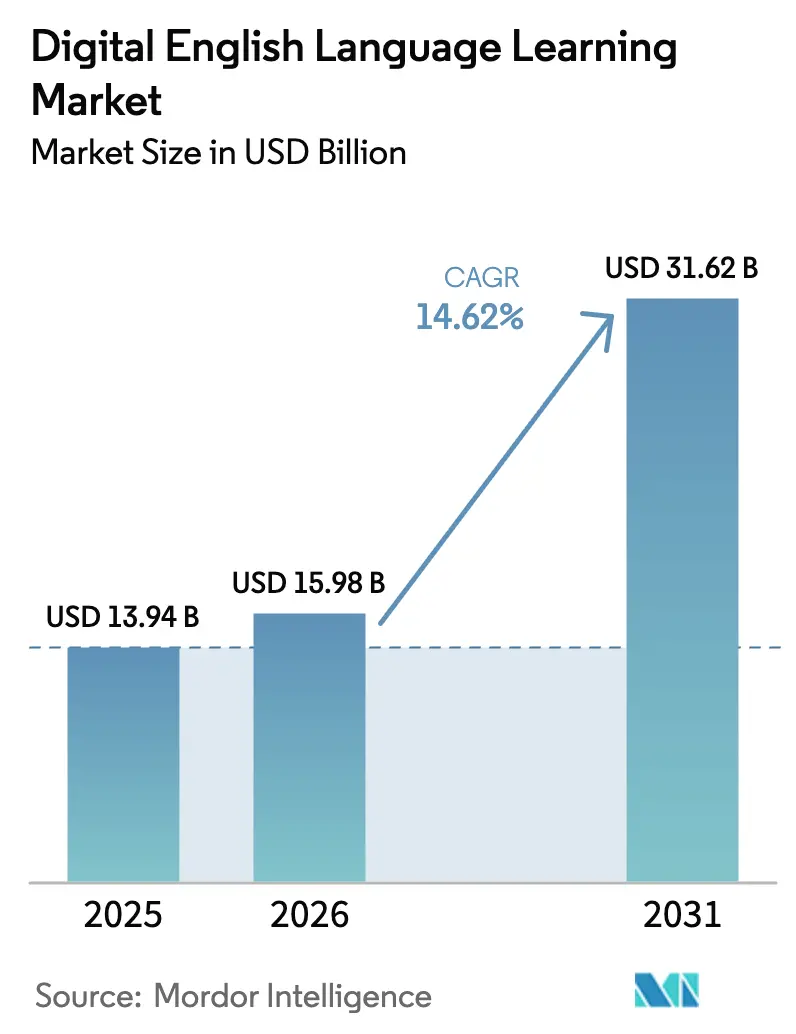

| Taille du Marché (2026) | 15.98 Milliards de dollars |

| Taille du Marché (2031) | 31.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du digital English language learning par Mordor Intelligence

La taille du marché du digital English language learning était évaluée à 13,94 milliards USD en 2025 et devrait croître de 15,98 milliards USD en 2026 pour atteindre 31,62 milliards USD d'ici 2031, à un CAGR de 14,62 % durant la période de prévision (2026-2031). Cette croissance repose sur la convergence de l'omniprésence des smartphones, de la personnalisation par l'IA et des programmes de montée en compétences des entreprises qui font de la maîtrise de l'anglais une compétence professionnelle fondamentale. Les initiatives gouvernementales de numérisation des systèmes K-12, notamment en Asie-Pacifique, institutionnalisent l'apprentissage des langues en ligne, tandis que les environnements immersifs en réalité virtuelle et les réseaux 5G redéfinissent la manière dont les outils de prononciation et de fluidité délivrent des retours en temps réel. L'adoption d'infrastructures cloud libère un apprentissage adaptatif évolutif, et les modèles économiques freemium élargissent l'accès dans les segments sensibles aux prix, signalant une évolution vers une monétisation axée sur l'accessibilité. La dynamique concurrentielle reste soutenue, les acteurs établis et les startups d'IA se disputant des parts de marché en intégrant des outils d'analyse, de reconnaissance vocale et de certification dans des écosystèmes d'apprentissage cohérents.

Principaux enseignements du rapport

- Par utilisateur final, les apprenants individuels représentaient 36,10 % de la taille du marché du digital English language learning en 2025 et progressent à un CAGR de 16,52 % jusqu'en 2031.

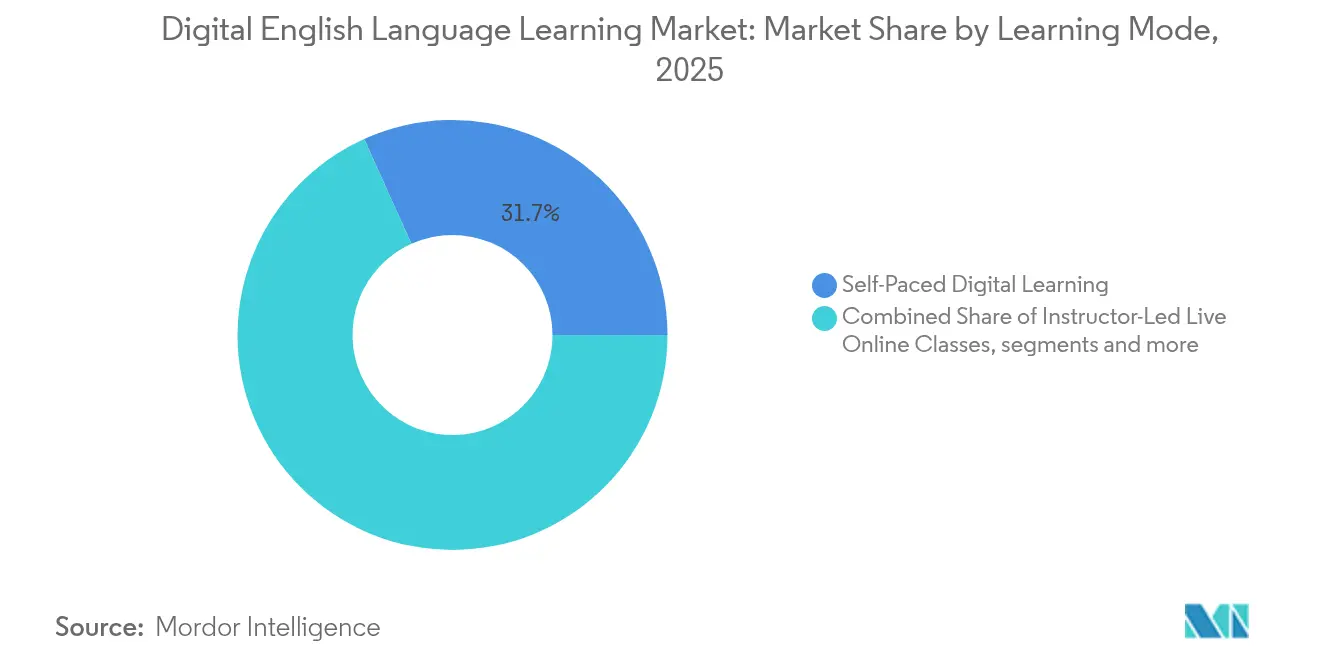

- Par mode d'apprentissage, les formats en autonomie ont dominé avec une part de revenus de 31,74 % en 2025, tandis que les expériences immersives/en réalité virtuelle devraient se développer à un CAGR de 19,24 % jusqu'en 2031.

- Par type de produit, les cours numériques représentaient 27,55 % de la part de revenus en 2025, tandis que les outils de prononciation et de fluidité progressent à un CAGR de 17,06 %, dépassant les autres catégories.

- Par modèle économique, les abonnements représentaient 46,60 % de la part du marché en 2025, tandis que les formats freemium et financés par la publicité enregistrent le CAGR le plus rapide, à 17,88 %, jusqu'en 2031.

- Par zone géographique, l'Asie-Pacifique détenait 39,10 % de la part du marché du digital english language learning en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du digital English language learning

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration rapide des smartphones et d'Internet mobile abordable | +2.5% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Afrique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Demande des entreprises en montée en compétences pour l'anglais des affaires mondial | +1.8% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Initiatives gouvernementales de numérisation du K-12 | +1.2% | Cœur Asie-Pacifique, débordement vers l'Afrique, Moyen-Orient et Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| La personnalisation par l'IA améliore les résultats des apprenants | +0.9% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| La mobilité des talents post-pandémie stimule l'adoption des certifications | +0.7% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Les offres de données à tarif zéro des opérateurs télécoms et de l'edtech élargissent la portée | +0.6% | Asie-Pacifique, Afrique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des smartphones et d'Internet mobile abordable

L'apprentissage mobile a connu une croissance rapide, avec 94 % de la génération Z utilisant des téléphones pour étudier et le segment plus large de l'apprentissage mobile en passe d'atteindre 77,4 milliards USD d'ici 2025 [1]HolonIQ, « Les cours d'anglais par IA ont augmenté de 2,5×, » holoniq.com. Les micro-leçons de cinq minutes consommées pendant les trajets remplacent les contraintes de la salle de classe, et les déploiements de la 5G améliorent la latence de la reconnaissance vocale, essentielle pour l'entraînement à la prononciation. Les entreprises reflètent cette évolution, 67 % des entreprises américaines déployant l'apprentissage mobile pour leur personnel, en intégrant des modules d'anglais dans des scénarios de travail qui exigent un minimum de contraintes de planification. L'utilisation généralisée des smartphones et d'Internet mobile bon marché a réduit les obstacles à l'accès, en particulier dans les marchés émergents comme l'Asie du Sud-Est, l'Afrique subsaharienne et la région Moyen-Orient et Afrique du Nord. Cette amélioration des infrastructures favorise l'apprentissage asynchrone et la pratique en temps réel pour l'acquisition des langues, étendant la portée de l'edtech au-delà des contextes scolaires traditionnels.

Demande des entreprises en montée en compétences pour l'anglais des affaires mondial

L'engagement d'Amazon de requalifier 700 000 employés illustre la manière dont les grandes multinationales institutionnalisent les programmes d'anglais. Des études sur les revenus révèlent que la maîtrise de la langue peut augmenter les salaires jusqu'à 80 %, une statistique qui renforce l'investissement axé sur le retour sur investissement dans des programmes d'anglais des affaires spécialisés [2]Pearson Languages, « L'impact de l'anglais, » pearson.com. Les coachs conversationnels par IA adaptent désormais le vocabulaire sectoriel, et les intégrations avec les suites de productivité permettent le lancement transparent de leçons directement au sein des plateformes de travail, réduisant les pénalités liées aux changements de contexte. À mesure que les opérations transfrontalières et les équipes mondiales à distance deviennent la norme, la maîtrise de l'anglais est de plus en plus perçue comme une compétence d'employabilité de base plutôt qu'un avantage concurrentiel. Cette évolution pousse les entreprises à intégrer l'apprentissage continu des langues dans les cadres de développement professionnel, notamment dans les secteurs de la finance, de la technologie et du service client.

Initiatives gouvernementales de numérisation du K-12

La Corée du Sud a budgétisé 70 millions USD pour les manuels scolaires basés sur l'IA en 2025, signalant un soutien politique aux supports numériques dans les matières principales. Le programme Merdeka Belajar (Curriculum Émancipé) de l'Indonésie rend l'enseignement de l'anglais obligatoire dès la 1re année d'ici 2027/28, élargissant considérablement la base adressable du secteur public. Des initiatives similaires dans le cadre du programme AI Leap 2025 de l'Estonie montrent comment les nations positionnent la maîtrise des langues comme levier de compétitivité future, standardisant la demande de contenus délivrés via le cloud. Ces programmes accélèrent la demande d'outils numériques interactifs et adaptatifs qui soutiennent un apprentissage personnalisé à grande échelle, notamment dans les écoles rurales sous-dotées en ressources. Les entreprises edtech qui alignent leur contenu sur les programmes nationaux et les langues locales gagnent des positions stratégiques grâce à des partenariats public-privé et des cadres d'approvisionnement.

La personnalisation par l'IA améliore les résultats des apprenants

Les cours d'anglais par IA ont été multipliés par 2,5 d'une année sur l'autre, portés par le déploiement par Duolingo d'exercices d'appels vidéo et de contenus générés automatiquement. L'évaluation de la prononciation vocale de Microsoft et les boucles de rétroaction d'ELSA Speak personnalisent le rythme, améliorant les scores aux tests de 6 % dans des études contrôlées. Ces systèmes adaptent les micro-tâches au niveau de compétence de l'utilisateur, réduisant le temps nécessaire pour atteindre la fluidité et diminuant les taux d'abandon. Les algorithmes adaptatifs identifient également les erreurs récurrentes de grammaire ou de prononciation, proposant des modules de révision ciblés en temps réel. Les tuteurs IA sont de plus en plus intégrés dans les plateformes LMS, permettant aux systèmes scolaires et aux entreprises de déployer un soutien évolutif et fondé sur les données sans augmenter les effectifs enseignants.

Analyse de l'impact des freins*

| Frein | ( ~ ) Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fracture numérique persistante dans les cohortes à faibles revenus | –1.1% | Asie-Pacifique rural, Afrique, Moyen-Orient et Afrique, et Amérique du Sud | Long terme (≥ 4 ans) |

| Cannibalisation par les contenus gratuits et faible disposition à payer | –0.8% | Mondial, en particulier les marchés émergents | Moyen terme (2 à 4 ans) |

| Les réglementations sur la confidentialité des données augmentent les coûts de conformité | –0.6% | Union européenne, Amérique du Nord, en expansion mondiale | Court terme (≤ 2 ans) |

| Préoccupations relatives aux biais algorithmiques dans l'évaluation linguistique par IA | –0.4% | Marchés développés avec une surveillance stricte | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fracture numérique persistante dans les cohortes à faibles revenus

Les lacunes en matière de connectivité freinent encore l'adoption, les régions rurales étant aux prises avec l'accessibilité financière des appareils et la couverture Internet insuffisante. Le paradoxe est aigu : les communautés qui bénéficieraient le plus des compétences en anglais font face aux obstacles d'accès les plus importants [3]Suzanne Romaine, « Égalité linguistique et scolarisation : défis mondiaux et promesses non tenues, » amacad.org. Les solutions nécessitent que les opérateurs télécoms, les ONG et les entreprises edtech co-investissent dans les infrastructures et les appareils subventionnés. Les plateformes edtech expérimentent de plus en plus des modèles hors ligne en priorité, permettant le téléchargement de leçons pendant de brèves fenêtres de connectivité. Dans de nombreux cas, les éducateurs locaux jouent le rôle d'intermédiaires pour l'accès numérique, aidant les élèves à naviguer sur les plateformes via des appareils communautaires partagés. Cependant, sans politiques nationales qui donnent la priorité à l'inclusion numérique rurale, ces efforts risquent de rester fragmentés et non durables.

Cannibalisation par les contenus gratuits et faible disposition à payer

Les tutoriels YouTube et les ressources ouvertes diluent la valeur perçue des plateformes payantes, en particulier sur les marchés où le revenu disponible est limité. Les fournisseurs réagissent en regroupant des certifications, des expériences sans publicité et des analyses avancées que les options gratuites ne proposent pas. Le succès dépend de la conversion des utilisateurs gratuits vers des niveaux premium grâce à des parcours de compétences clairs et des preuves de résultats. Dans de nombreux marchés émergents, les normes culturelles influencent également le comportement de dépense, les ressources gratuites étant souvent préférées en raison du scepticisme à l'égard des paiements numériques. Pour surmonter cela, les plateformes investissent dans le marketing localisé et des modèles de paiement flexibles tels que les micro-abonnements et les plans à la consommation. Les fournisseurs d'éducation collaborent de plus en plus avec les employeurs et les gouvernements pour subventionner les coûts et démontrer des retours sur investissement tangibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'apprentissage : les formats flexibles en autonomie ancrent la demande

Les cours numériques en autonomie ont capté 31,74 % de la part du marché du digital English language learning en 2025. Leur conception asynchrone permet aux adultes d'intégrer l'étude dans des emplois du temps fragmentés, maintenant leur dominance. Les approches basées sur la réalité virtuelle, bien que naissantes, se développent à un CAGR de 19,24 % à mesure que les salles de classe équipées de Meta Quest reproduisent l'immersion sociale. L'apprentissage par micro-leçons gamifié fusionne des leçons courtes avec des classements, améliorant les indicateurs de complétion et alimentant régulièrement les pipelines d'utilisateurs actifs quotidiens. Les apprenants privilégient de plus en plus les formats qui mêlent divertissement et éducation, stimulant l'engagement et la rétention. Cette évolution pousse les fournisseurs à innover en permanence, en intégrant des fonctionnalités sociales et des défis adaptatifs pour maintenir l'intérêt dans le temps.

Les modes immersifs se confondent avec les modèles en autonomie à mesure que les chatbots IA proposent des exercices de prise de parole synchrones à la demande. Cette convergence annonce un avenir où les frontières entre les modes d'apprentissage s'estompent : une seule application peut passer de la révision de fiches en solo au dialogue en réalité virtuelle en direct, fidélisant les utilisateurs à travers les étapes de compétence. La transition fluide entre les modes améliore également les parcours d'apprentissage personnalisés, permettant aux utilisateurs de pratiquer dans des contextes variés sans changer de plateforme. Cette fluidité devrait augmenter la valeur à vie des utilisateurs et approfondir la maîtrise des compétences grâce à des apports diversifiés.

Par utilisateur final : les individus propulsent la hausse

Les individus ont représenté 36,10 % des revenus de 2025 et affichent le CAGR le plus rapide, à 16,52 %, jusqu'en 2031, soulignant comment les incitations à la mobilité professionnelle transfèrent les budgets d'apprentissage des institutions vers les consommateurs. Les applications mobiles avec des solutions de paiement localisées s'adressent aux primo-demandeurs d'emploi en Inde et au Brésil, où l'anglais ouvre des perspectives d'évolution salariale. Cette démocratisation de l'apprentissage des langues permet aux populations mal desservies d'accéder aux opportunités mondiales avec des coûts initiaux minimaux. L'essor des emplois dans l'économie des petits boulots stimule davantage la demande d'acquisition de compétences linguistiques flexibles et mobiles chez les individus.

Les apprenants du K-12 représentent une cohorte portée par les politiques publiques à mesure que les ministères numérisent les programmes, mais les taux de croissance sont inférieurs à ceux des individus car les taux d'inscription de base sont déjà élevés dans les économies développées. La demande des entreprises reste solide, le travail à distance stimulant le besoin d'une lingua franca commune ; les fournisseurs proposent des tableaux de bord de reporting pour que les équipes RH puissent quantifier le retour sur investissement. Les ministères de l'éducation investissent de plus en plus dans des solutions d'apprentissage mixte combinant enseignement numérique et présentiel, optimisant les résultats en classe. Parallèlement, les entreprises privilégient des plateformes de formation évolutives qui soutiennent la montée en compétences rapide face à l'évolution des exigences de communication en milieu de travail.

Par type de produit : les cours numériques restent au cœur tandis que la prononciation s'accélère

Les cours numériques détenaient une part de 27,55 % en 2025, ancrant le marché du digital English language learning avec des parcours structurés. Les outils de prononciation et de fluidité, portés par les avancées en analyse vocale, progressent à un CAGR de 17,06 % jusqu'en 2031. Les entreprises privilégient une communication verbale articulée, poussant l'adoption de modules granulaires de réduction d'accent. L'intégration de retours en temps réel et d'exercices de prise de parole gamifiés rend la pratique de la prononciation plus engageante et mesurable. Cet accent répond aux exigences des employeurs en matière d'interlocuteurs confiants capables de naviguer dans les environnements d'affaires mondiaux avec clarté.

Les suites d'apprentissage intégrées combinent cours numériques, tuteurs IA et suivi des certifications sous un seul identifiant, renforçant la fidélité des utilisateurs. Les moteurs d'évaluation adaptent la difficulté des questions en temps réel, une fonctionnalité illustrée par les mises à jour du PTE Academic et du TOEFL qui se modernisent vers des formats adaptatifs. Ces plateformes complètes facilitent également l'évaluation continue des apprenants, permettant des parcours personnalisés qui traitent les faiblesses individuelles. Les fournisseurs exploitent l'analyse des données pour affiner le contenu et améliorer les modèles de prédiction de réussite, favorisant des taux de complétion plus élevés.

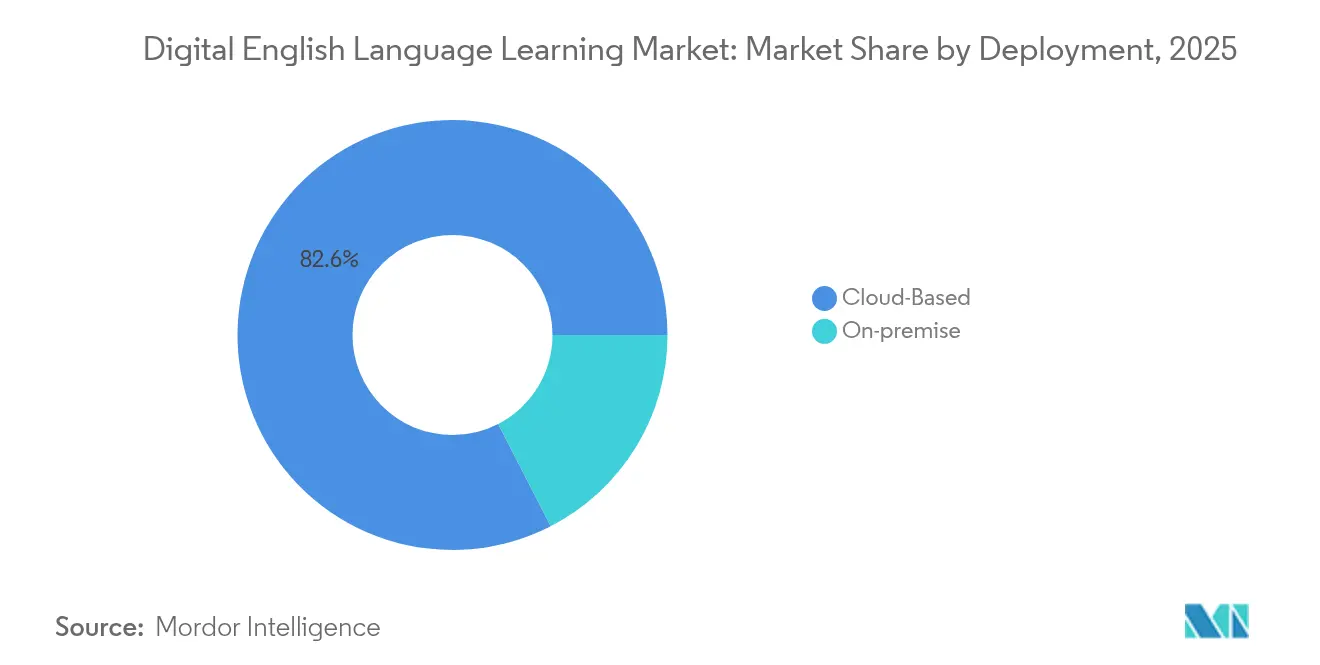

Par déploiement : l'architecture cloud sous-tend la personnalisation par l'IA

Les solutions cloud détenaient 82,55 % des revenus de 2025 et affichent le CAGR le plus élevé, à 15,42 %, car les modèles d'IA nécessitent un calcul élastique pour analyser la parole et générer des programmes dynamiques. La livraison continue permet aux fournisseurs de lancer des mises à jour hebdomadaires sans installation côté utilisateur. L'informatique en périphérie complète le cloud en traitant localement les tâches de prononciation sensibles à la latence, puis en synchronisant la progression avec les serveurs centraux. Cette approche hybride optimise l'expérience utilisateur en équilibrant performance et sécurité des données, notamment dans les régions à bande passante limitée. Elle permet également des cycles d'innovation rapides, permettant aux fournisseurs d'intégrer rapidement les retours des utilisateurs et les nouvelles capacités d'IA.

Le déploiement sur site persiste dans les secteurs soumis à des règles strictes de souveraineté des données, mais les architectures hybrides qui chiffrent et fragmentent les données entre nœuds locaux et cloud offrent la conformité sans sacrifier la vélocité des fonctionnalités. Les organisations des secteurs de la santé, du gouvernement et de la finance exigent notamment de tels déploiements sur mesure pour répondre aux mandats réglementaires. Les fournisseurs répondent en personnalisant des solutions qui mêlent intelligence centralisée et contrôle localisé, renforçant la confiance et l'adoption.

Par modèle économique : la stabilité des abonnements rencontre la portée du freemium

Les abonnements représentaient 46,60 % de la part en 2025, générant des flux de trésorerie prévisibles qui financent le renouvellement permanent du contenu. Les flux freemium et financés par la publicité progressent à un CAGR de 17,88 % à mesure que les plateformes cherchent une croissance virale dans les régions à revenus plus faibles. Les leviers de conversion comprennent les sessions de révision illimitées, les téléchargements hors ligne et les bons de certification. Le modèle d'abonnement soutient l'engagement continu des apprenants grâce à des mises à jour régulières du contenu et des fonctionnalités communautaires. Parallèlement, les offres freemium abaissent les barrières à l'entrée, constituant de larges bases d'utilisateurs que les plateformes peuvent monétiser via des ventes incitatives et des partenariats.

Les institutions négocient des licences en volume pour des milliers de postes, superposant souvent des analyses prédictives qui cartographient les lacunes de compétences des employés par rapport aux indicateurs clés de performance de l'entreprise. Les achats uniques diminuent à mesure que les apprenants privilégient des parcours continus d'accumulation de compétences plutôt que des actifs de cours statiques. Les clients entreprises exigent de plus en plus des rapports intégrés et des mesures de retour sur investissement pour justifier les dépenses de formation. Cela pousse les fournisseurs à développer des solutions modulaires qui s'adaptent aux priorités organisationnelles changeantes et aux besoins en compétences de la main-d'œuvre.

Analyse géographique

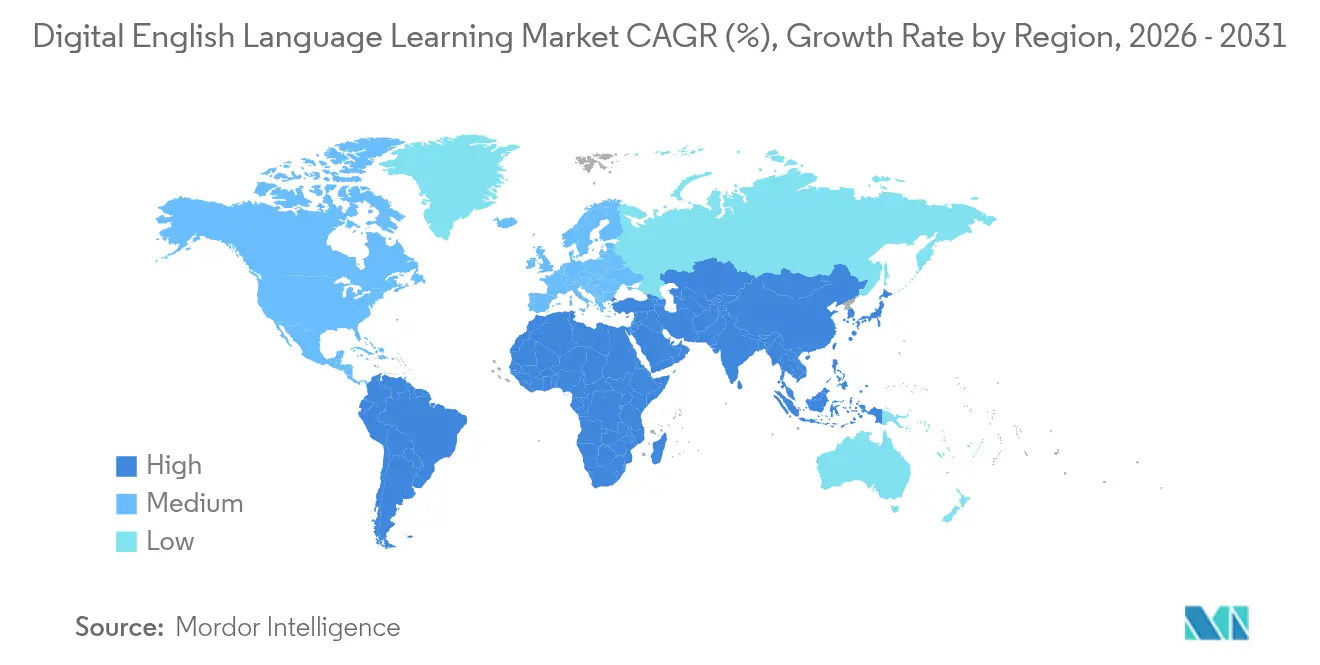

L'Asie-Pacifique a généré la plus grande valeur en USD et 39,10 % de la part du marché du digital English language learning en 2025. Les 400 millions d'apprenants en Chine et la vague de startups IA en Inde alimentent un CAGR régional de 15,98 % jusqu'en 2031. Les tours de financement soulignent cette dynamique : SpeakX a levé 10 millions USD pour cibler les villes de rang 2 où les compétences en anglais ouvrent une mobilité professionnelle ascendante. Le programme de manuels scolaires IA de la Corée du Sud et le mandat d'enseignement primaire de l'Indonésie intègrent des signaux de demande à long terme.

La culture d'entreprise en Amérique du Nord maintient la taille du marché du digital English language learning à un niveau élevé, 67 % des entreprises intégrant des modules mobiles dans leurs suites de montée en compétences. La forte pénétration des smartphones permet des pilotes de réalité virtuelle et des laboratoires de prononciation par IA à l'échelle des entreprises. L'Europe fait face à une baisse démographique de 15,3 millions d'apprenants en anglais d'ici 2025, mais la demande en anglais des affaires compense les baisses à mesure que les entreprises recherchent une efficacité de collaboration transfrontalière.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des bases plus petites mais enregistrent une croissance à deux chiffres. Les offres de données à tarif zéro des opérateurs télécoms au Nigeria et au Kenya élargissent la portée, et l'expansion de la classe moyenne au Brésil nourrit une disposition à payer pour des programmes liés à la certification. Les fournisseurs doivent localiser les exemples de dialectes et les interfaces utilisateur pour résonner dans les différents contextes culturels, augmentant la complexité du développement de produits tout en débloquant des flux de revenus diversifiés.

Paysage concurrentiel

L'intensité concurrentielle reste modérée. La feuille de route axée sur l'IA de Duolingo a lancé 148 nouveaux cours et une fonctionnalité d'appel vidéo qui a augmenté les utilisateurs actifs quotidiens de 51 % pour atteindre 40 millions au quatrième trimestre 2024. Babbel a dépassé 1 million d'abonnements aux États-Unis après avoir renforcé son pipeline B2B. Les éditeurs traditionnels tels que Pearson accélèrent leur transformation numérique grâce à des analyses d'apprentissage intégrées, tandis que le spécialiste de la réalité virtuelle Immerse s'est associé à Benesse et Meta pour proposer des scénarios de jeux de rôle basés sur des casques.

Les startups IA pénètrent des niches — moteurs de prononciation, vocabulaire spécifique à un secteur ou contenu culturel localisé — soulignant la fragmentation. La consolidation se profile à mesure que les grandes plateformes acquièrent des algorithmes spécialisés pour renforcer leur différenciation. L'étendue du contenu, la crédibilité des certifications et les intégrations entreprises définissent désormais les critères d'achat, poussant les fournisseurs vers des API interopérables et des fonctionnalités d'authentification unique qui réduisent la charge informatique pour les acheteurs.

Des opportunités d'espaces blancs persistent dans les modules de fluidité spécifiques aux accents et les versions d'applications à faible bande passante pour les marchés émergents. Les leaders du marché affinent la monétisation du cycle de vie des utilisateurs : entonnoirs d'intégration gratuits, abonnements de niveau intermédiaire et offres groupées de certification à haute marge maximisent ensemble les revenus par apprenant sur toute la durée de la relation.

Leaders du secteur du digital English language learning

Duolingo

Babbel

Pearson (English)

EF Education First

Busuu (Chegg)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le TOEFL a confirmé que des améliorations de conception adaptative seront mises en œuvre en janvier 2026, permettant aux sections de lecture et d'écoute de s'ajuster en temps réel en fonction des performances du candidat. Ce changement vise à améliorer la pertinence, l'efficacité et l'équité de l'examen en offrant une expérience d'évaluation plus personnalisée.

- Février 2025 : Sunlands Technology Group a intégré l'IA DeepSeek dans sa plateforme pour offrir des expériences d'apprentissage plus personnalisées et adaptatives aux apprenants adultes en Chine. Cette décision stratégique positionne l'entreprise pour mieux servir le marché de l'éducation des adultes en pleine croissance dans le pays, évalué à 788,3 milliards USD.

- Janvier 2025 : iHuman Inc. a lancé iHuman Chinese Reading, un nouveau produit visant à améliorer le développement précoce du langage chez les enfants. La plateforme a rapidement gagné du terrain, atteignant 29,12 millions d'utilisateurs actifs mensuels et étendant ses services B2B à près de 10 000 jardins d'enfants à travers la Chine.

- Juillet 2024 : L'Indonésie a activé son Curriculum Émancipé, qui rétablit notamment l'enseignement de l'anglais dès la 1re année pour renforcer les compétences linguistiques fondamentales. Le programme est prévu pour un déploiement national complet d'ici l'année scolaire 2027/28, visant à moderniser l'éducation et à renforcer la compétitivité mondiale.

Portée du rapport mondial sur le marché du digital English language learning

| Apprentissage numérique en autonomie |

| Cours en ligne en direct avec instructeur |

| Apprentissage immersif/basé sur la réalité virtuelle |

| Apprentissage mixte/hybride |

| Micro-apprentissage gamifié |

| Élèves du K-12 |

| Étudiants de l'enseignement supérieur |

| Personnel des entreprises et des administrations |

| Apprenants individuels |

| Cours numériques |

| Plateformes de classe virtuelle |

| Outils d'évaluation et de certification |

| Outils de prononciation et de fluidité |

| Plateformes d'apprentissage intégrées |

| Basé sur le cloud |

| Sur site |

| Basé sur l'abonnement |

| Licences institutionnelles |

| Paiement par certification / achat unique |

| Freemium et financé par la publicité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par mode d'apprentissage | Apprentissage numérique en autonomie | |

| Cours en ligne en direct avec instructeur | ||

| Apprentissage immersif/basé sur la réalité virtuelle | ||

| Apprentissage mixte/hybride | ||

| Micro-apprentissage gamifié | ||

| Par utilisateur final | Élèves du K-12 | |

| Étudiants de l'enseignement supérieur | ||

| Personnel des entreprises et des administrations | ||

| Apprenants individuels | ||

| Par type de produit | Cours numériques | |

| Plateformes de classe virtuelle | ||

| Outils d'évaluation et de certification | ||

| Outils de prononciation et de fluidité | ||

| Plateformes d'apprentissage intégrées | ||

| Par déploiement | Basé sur le cloud | |

| Sur site | ||

| Par modèle économique | Basé sur l'abonnement | |

| Licences institutionnelles | ||

| Paiement par certification / achat unique | ||

| Freemium et financé par la publicité | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Benelux (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du digital English language learning ?

La taille du marché du digital English language learning s'élève à 15,98 milliards USD en 2026 et devrait doubler pour atteindre 31,62 milliards USD d'ici 2031.

Quel mode d'apprentissage connaît la croissance la plus rapide ?

L'apprentissage immersif et basé sur la réalité virtuelle affiche le CAGR le plus élevé, à 19,24 %, car les casques simulent des contextes conversationnels réels, accélérant la fluidité.

Pourquoi l'Asie-Pacifique domine-t-elle l'adoption ?

La région compte 400 millions d'apprenants chinois et une vague de startups IA indiennes, associées à des mandats gouvernementaux qui intègrent l'anglais numérique dans les programmes scolaires.

Quels modèles économiques s'imposent dans les régions sensibles aux prix ?

Les modèles freemium et financés par la publicité progressent à un CAGR de 17,88 % car ils réduisent les coûts d'entrée tout en proposant des fonctionnalités premium et des modules de certification en vente incitative.

Comment les entreprises utilisent-elles les outils d'anglais numérique ?

Environ 67 % des entreprises américaines intègrent des modules de langue mobile dans leurs programmes de développement de la main-d'œuvre, associant souvent des coachs conversationnels IA à des analyses de performance pour améliorer l'efficacité de la collaboration mondiale.

Quelle technologie clé pilote la personnalisation ?

Les moteurs d'IA hébergés dans le cloud analysent les données de parole et d'engagement en temps réel, adaptant la difficulté et le rythme des leçons aux lacunes de compétences individuelles.

Dernière mise à jour de la page le: