Taille et Part du Marché Européen de l'Enseignement de l'Anglais

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

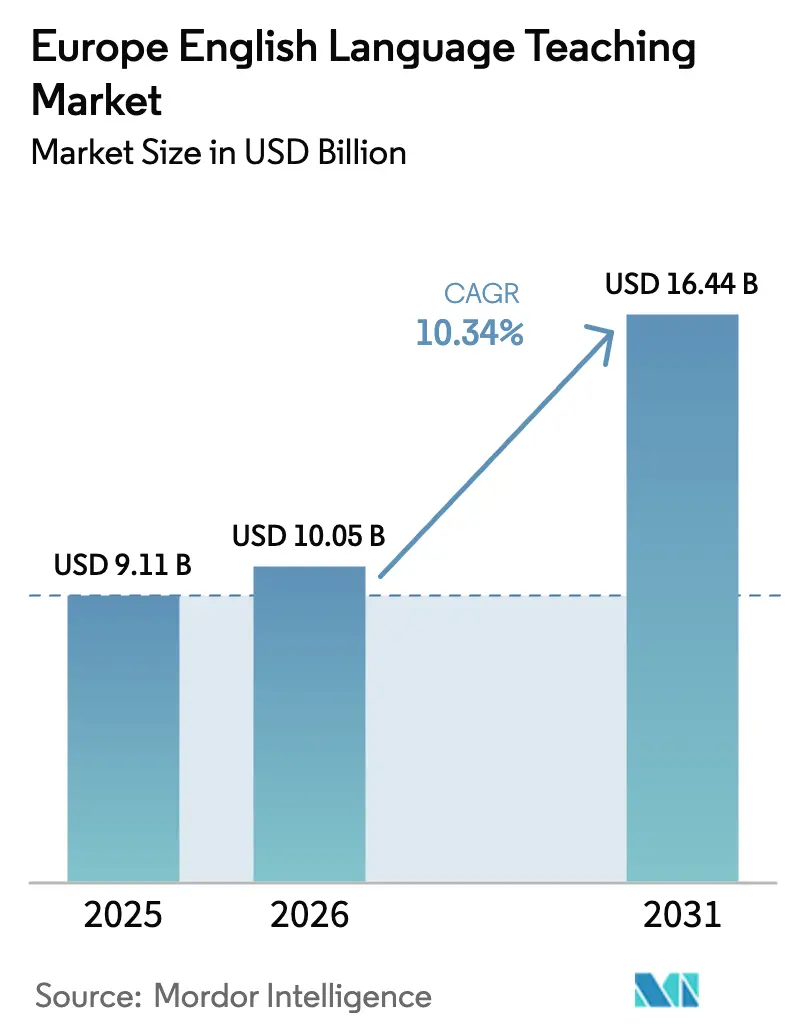

| Taille du marché de l'année de base (2025) | 9.11 Milliards de dollars |

| Taille du Marché (2026) | 10.05 Milliards de dollars |

| Taille du Marché (2031) | 16.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.34% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de l'Enseignement de l'Anglais par Mordor Intelligence

La taille du marché européen de l'enseignement de l'anglais en 2026 est estimée à 10,05 milliards USD, en progression par rapport à la valeur de 2025 de 9,11 milliards USD, avec des projections pour 2031 indiquant 16,44 milliards USD, croissant à un CAGR de 10,34 % sur la période 2026-2031. Cette dynamique positive découle des financements au niveau de l'UE qui intègrent l'anglais dans chaque initiative d'éducation numérique, du perfectionnement des compétences en entreprise lié aux règles de mobilité de la main-d'œuvre, et de la diffusion rapide des cours basés sur l'intelligence artificielle.[1]Commission européenne, "Plan d'action pour l'éducation numérique 2021-2027," europa.eu Les partenariats EdTech avec les établissements scolaires raccourcissent les cycles de renouvellement des contenus et compriment les coûts de diffusion, tandis que les flux d'étudiants entrants maintiennent la demande institutionnelle à un niveau élevé malgré les frictions liées aux visas consécutives au Brexit. Les prestataires qui combinent l'alignement des programmes sur le CECRL et la personnalisation fondée sur les données progressent le plus rapidement pour décrocher des marchés publics.

Principaux Enseignements du Rapport

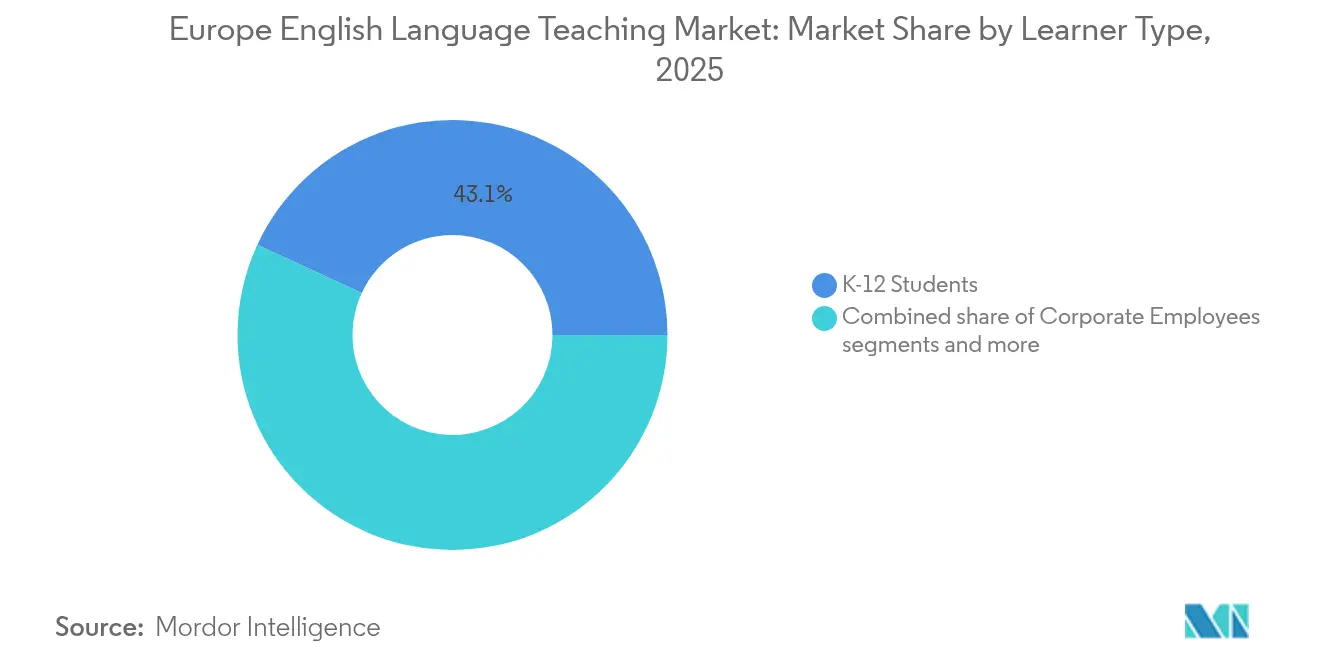

- Par type d'apprenant, les élèves du primaire et secondaire détenaient 43,10 % de la part du marché européen de l'enseignement de l'anglais en 2025, tandis que les employés d'entreprise sont en passe d'enregistrer le CAGR le plus élevé, soit 10,88 %, d'ici 2031.

- Par type de produit, les manuels scolaires et supports imprimés représentaient 48,55 % de la taille du marché européen de l'enseignement de l'anglais en 2025 ; les cours numériques et applications devraient progresser à un CAGR de 12,02 % entre 2026 et 2031.

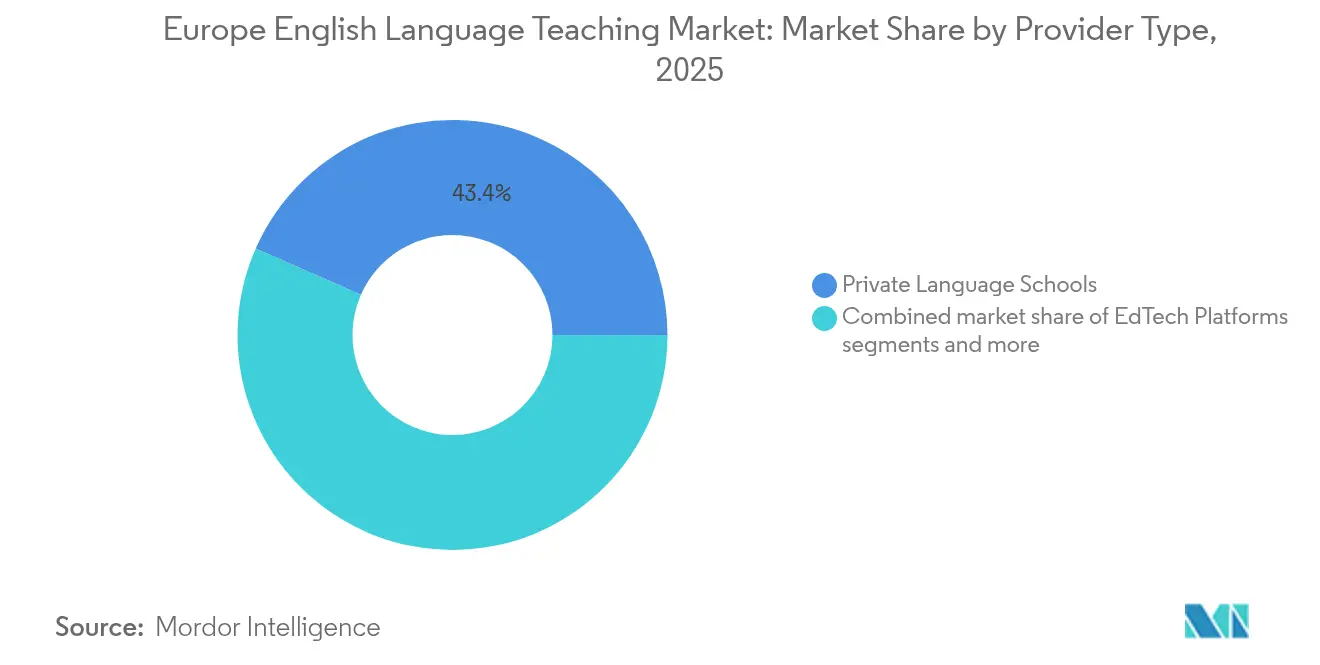

- Par type de prestataire, les écoles de langues privées représentaient 43,40 % de la part des revenus en 2025, tandis que les plateformes EdTech progressent à un CAGR de 12,62 % jusqu'en 2031.

- Par géographie, le Royaume-Uni était en tête avec une part des revenus de 25,75 % en 2025, tandis que la Pologne devrait connaître la croissance la plus rapide avec un CAGR de 12,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen de l'Enseignement de l'Anglais

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la mobilité étudiante entrante vers l'Europe | +2.1% | Royaume-Uni, Allemagne, France, Pays-Bas | Moyen terme (2 à 4 ans) |

| Programmes d'anglais obligatoires dans le primaire et secondaire à travers l'UE | +1.8% | À l'échelle de l'UE (plus marqué en Europe de l'Est) | Long terme (≥ 4 ans) |

| Perfectionnement des compétences en entreprise pour la mobilité intra-UE de la main-d'œuvre | +2.3% | Allemagne, Pays-Bas, France, pays nordiques | Court terme (≤ 2 ans) |

| Budget Erasmus+ de 28,4 milliards EUR | +1.4% | À l'échelle de l'UE (principaux pôles universitaires) | Moyen terme (2 à 4 ans) |

| Tutorat vocal par IA réduisant les coûts des micro-écoles | +1.7% | Royaume-Uni, Allemagne, pays nordiques | Court terme (≤ 2 ans) |

| Incitations à la passation de marchés dans le cadre du Plan d'action de l'UE pour l'éducation numérique | +1.2% | Régions de l'UE avancées sur le plan numérique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Mobilité Étudiante Entrante vers l'Europe

Les universités européennes se positionnent comme des alternatives économiques aux destinations anglophones traditionnelles, et les dispositifs libéraux de mobilité des jeunes rétablissent les canaux d'échange restreints après le Brexit. Les règles assouplies de l'Allemagne en matière de travail-études permettent aux étudiants internationaux de travailler 140 jours complets par an, élargissant le vivier pour les cours d'anglais avant l'arrivée. Le projet de programme de mobilité des jeunes entre le Royaume-Uni et l'UE accorde des droits de résidence de deux ans aux participants âgés de 18 à 30 ans, ravivant les flux bilatéraux. Les universités polonaises, portées par les inscriptions de réfugiés ukrainiens, déploient des programmes en anglais qui s'étendent au-delà de Varsovie jusqu'à Cracovie et Wrocław. La demande se déplace des consommateurs individuels vers des contrats négociés par les universités qui regroupent des cours pré-départ et des services de soutien en anglais académique sur le campus, consolidant la visibilité des revenus sur plusieurs années pour les prestataires alignés.

Programmes d'Anglais Obligatoires dans le Primaire et Secondaire à Travers l'UE

Les 27 membres de l'UE imposent l'anglais comme première langue étrangère, et de nombreux États de l'Est commencent l'enseignement formel dès la 1re année. Les ministères achètent des cours clés en main directement alignés sur les niveaux du CECRL, offrant aux éditeurs établis des engagements de volume prévisibles. Le programme obligatoire lisse la demande à travers les cycles économiques, mais le déclin démographique entraîne la consolidation des petits établissements, favorisant les fournisseurs à portée nationale. Les gouvernements intègrent également des modules de compétences numériques dans l'enseignement des langues, élargissant les dépenses adressables pour les acteurs EdTech capables de proposer des tableaux de bord analytiques intégrés.

Perfectionnement des Compétences en Entreprise pour la Mobilité Intra-UE de la Main-d'œuvre

Le travail à distance a normalisé le recrutement transfrontalier, faisant de l'anglais la langue d'exploitation par défaut au sein des équipes multinationales. Les constructeurs automobiles allemands, les entreprises fintech néerlandaises et les groupes pharmaceutiques français financent désormais en amont des formations intensives en anglais des affaires dans le cadre de l'intégration des nouveaux employés. Des indicateurs de retour sur investissement tels que la vélocité des cycles de projet et les taux de réduction des erreurs soutiennent le renouvellement des budgets de formation, protégeant ce segment de la volatilité des dépenses des ménages. Des vocabulaires sectoriels personnalisés et des simulations spécifiques à chaque secteur aident les prestataires haut de gamme à défendre leurs prix à une époque où les cours destinés aux consommateurs se banalisent.

Tutorat Vocal par IA Réduisant les Coûts d'Exploitation des Micro-écoles

Les moteurs de tutorat axés sur la voix automatisent les retours sur la prononciation et permettent une pratique conversationnelle en continu, réduisant le travail des formateurs à un accompagnement périodique. Les micro-écoles combinent des salles de coworking louées avec des tuteurs IA pour proposer des tarifs inférieurs de 25 % à ceux des centres de langues traditionnels, élargissant l'accès aux adultes à revenus modestes en Europe du Sud. Les prestataires mettent l'accent sur des modèles hybrides qui maintiennent des mentors humains pour les nuances culturelles et le développement des compétences relationnelles, préservant ainsi la qualité pédagogique perçue tout en réalisant des économies de coûts.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse du taux de natalité réduisant la cohorte du primaire et secondaire | -1.9% | À l'échelle de l'UE (aiguë en Europe du Sud et de l'Est) | Long terme (≥ 4 ans) |

| Durcissement des visas pour les apprenants non-UE payant des frais de scolarité | -1.4% | Royaume-Uni, avec des répercussions dans l'espace Schengen | Court terme (≤ 2 ans) |

| Le contenu bilingue généré par IA réduit le besoin d'enseignement formel de l'anglais | -1.1% | Régions avancées sur le plan technologique | Moyen terme (2 à 4 ans) |

| Les prix de l'enseignement privé de l'anglais augmentent au-delà de la croissance des salaires | -0.8% | Europe du Sud, Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse du Taux de Natalité Réduisant la Cohorte du Primaire et Secondaire

Les naissances dans l'UE sont tombées à 3,88 millions en 2022 contre 6,4 millions en 1964, se traduisant par des effectifs de classe réduits et des infrastructures scolaires sous-utilisées en Espagne, en Italie et dans certaines parties de l'Europe de l'Est[2]Bruegel, "Le défi démographique de l'Europe," bruegel.org. Les prestataires dépendants du volume de manuels scolaires font face à une compression des revenus, et le redéploiement des enseignants vers les programmes d'éducation des adultes s'accélère. Les décideurs politiques promeuvent des bons de formation tout au long de la vie pour compenser les fermetures de classes, mais la dynamique du marché se déplace vers les segments des entreprises et des seniors.

Durcissement des Visas pour les Apprenants Non-UE Payant des Frais de Scolarité

La règle du Royaume-Uni de janvier 2024 interdisant à la plupart des personnes à charge des étudiants internationaux devrait réduire les inscriptions de 140 000 personnes[3]GOV.UK, "Nouvelles règles sur les personnes à charge des étudiants internationaux," gov.uk. Les cours de préparation à l'anglais payants, autrefois concentrés autour de Londres et d'Oxford, font face à des baisses d'inscriptions et s'empressent de créer des campus en ligne pour servir les étudiants encore à l'étranger. Des destinations concurrentes telles que l'Allemagne et les Pays-Bas assouplissent les plafonds d'heures de travail, récupérant une partie de la demande déplacée, mais laissant les volumes régionaux totaux modérés à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Apprenant : La Demande des Entreprises Dépasse la Stabilité du Primaire et Secondaire

La taille du marché européen de l'enseignement de l'anglais pour les apprenants du primaire et secondaire s'élevait à 3,93 milliards USD en 2025, soit 43,10 % du chiffre d'affaires global, mais son expansion ralentit à mesure que la démographie de l'UE se contracte. Les entreprises ont généré 2,05 milliards USD et font croître le marché européen de l'enseignement de l'anglais à un CAGR de 10,88 %, porté par les projets transfrontaliers et les calendriers d'intégration post-fusion-acquisition.

Les budgets des entreprises restent résilients car la maîtrise des langues est liée à des indicateurs d'atténuation des risques tels que les erreurs de conformité réglementaire et les erreurs de service client. Les factures des fournisseurs sont généralement absorbées dans les lignes budgétaires plus larges de développement des talents, les protégeant des cycles de dépenses des ménages qui pèsent sur les cours du soir pour les adolescents. Avec le travail hybride devenant permanent, les services des ressources humaines des entreprises exigent des tableaux de bord qui quantifient les gains de fluidité à l'oral par rapport aux indicateurs clés de performance des projets, donnant aux entreprises EdTech prêtes pour les données un avantage dans les appels d'offres.

Par Type de Produit : Les Cours Numériques Captent la Prime de Croissance

Les manuels scolaires ont conservé 48,55 % des revenus de 2025, mais leur part du marché européen de l'enseignement de l'anglais devrait diminuer de 7 points de pourcentage d'ici 2031, à mesure que les établissements migrent vers des modèles d'abonnement. Les cours numériques contribuent déjà à hauteur de 1,22 milliard USD et sont en passe d'atteindre un CAGR de 12,02 %, reflétant les préférences d'achat dans les appels d'offres de l'UE pour l'éducation numérique.

Les outils de création basés sur l'IA réduisent les cycles de développement des leçons de six mois à six semaines, permettant aux éditeurs de rafraîchir les sections d'expressions idiomatiques et les études de cas sur l'actualité en temps réel. Les cadres de licence avec des frais annuels par étudiant remplacent les ventes de manuels ponctuelles, lissant les trajectoires de revenus et ouvrant des voies de vente additionnelle d'analyses. Les modules d'évaluation intégrés dans le même écosystème génèrent automatiquement des rapports de progression alignés sur le CECRL, réduisant les charges administratives liées aux tests pour les enseignants surchargés.

Par Type de Prestataire : Les Plateformes Érodent l'Avantage des Établissements Physiques

Les écoles de langues privées détenaient 43,40 % de la part du marché européen de l'enseignement de l'anglais en 2025, grâce à des réseaux historiques concentrés au Royaume-Uni, en Espagne et en Italie. Leur marge se comprime toutefois à mesure que les plateformes EdTech se développent à un CAGR de 12,62 %, proposant des points d'entrée freemium qui se convertissent en abonnements payants grâce à la personnalisation par IA.

Les chaînes d'établissements physiques répliquent avec des modèles hybrides associant des ateliers du week-end à des devoirs sur plateforme, mais la hausse des loyers et des coûts de conformité réduisent leur marge de manœuvre. Les plateformes, à l'inverse, acquièrent des cohortes à des coûts marginaux proches de zéro, puis vendent des certificats reconnus par les employeurs multinationaux, absorbant ainsi le positionnement haut de gamme autrefois dominé par les universités.

Analyse Géographique

Le Royaume-Uni a généré 2,35 milliards USD de revenus en 2025, soit 25,75 % du marché européen de l'enseignement de l'anglais. Les inscriptions nationales restent stables tandis que les flux entrants de l'étranger vacillent sous les contraintes de visa, incitant les établissements à déployer des salles de classe en réalité virtuelle financées par des subventions régionales de rééquilibrage. L'Allemagne se classe deuxième par les dépenses, portée par des formations intensives combinant anglais et codage qui satisfont les ambitions d'exportation du Mittelstand et ouvrent des voies de résidence pour les migrants hautement qualifiés.

La taille du marché européen de l'enseignement de l'anglais en Pologne est actuellement plus modeste, mais elle s'accélère à un CAGR de 12,10 %, attirant des Ukrainiens cherchant des certifications d'anglais reconnues par l'UE et des étudiants européens dont les budgets ne permettent plus les capitales occidentales. La France tire parti de son accueil Erasmus+ pour maintenir son envergure dans les segments d'anglais académique et expérimente des cursus bilingues pour stimuler davantage la demande.

Les marchés nordiques, bien que numériquement modestes, affichent certaines des dépenses par habitant les plus élevées, les entreprises exigeant une maîtrise quasi native pour l'externalisation du service client. L'Europe du Sud lutte contre la sensibilité aux prix ; les prestataires y pivotent vers des offres de micro-certifications accessibles via des mensualités, maintenant la participation malgré la stagnation des salaires.

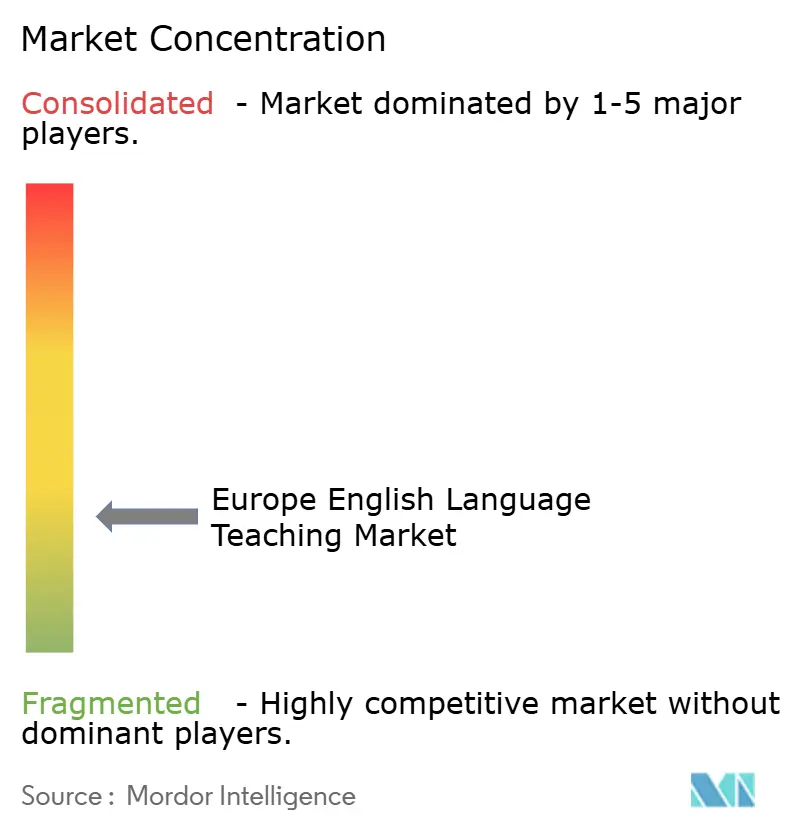

Paysage Concurrentiel

Le marché européen de l'enseignement de l'anglais reste fragmenté, laissant une large marge pour les fusions-acquisitions. Les grands éditeurs tels que Pearson et Oxford University Press accélèrent leurs transitions vers le logiciel en tant que service en intégrant des moteurs d'apprentissage adaptatif dans leurs séries phares. Le British Council continue d'influencer les normes, mais les pressions budgétaires l'amènent à externaliser les services auxiliaires et à renégocier les contrats des enseignants.

Les acteurs nés du numérique se développent grâce au marketing viral : les applications freemium utilisent l'apprentissage automatique pour recommander des micro-leçons quotidiennes, alimentant des abonnements premium qui proposent des évaluations surveillées reconnues par les ressources humaines des entreprises. L'intérêt du capital-investissement augmente — le projet de Veritas Capital de fusionner Cambium avec Houghton Mifflin Harcourt créerait un acteur majeur des contenus pour le primaire et secondaire doté d'analyses basées sur l'IA. Les grandes entreprises s'associent à des spécialistes de niche en reconnaissance vocale par IA pour intégrer des retours en temps réel sur l'accent dans les suites de collaboration d'équipe.

Les syndicats surveillent la tendance à l'automatisation avec méfiance ; cependant, le consensus parmi les éducateurs est que l'IA viendra augmenter plutôt qu'éliminer les rôles d'enseignement. Les formateurs en classe deviennent de plus en plus des concepteurs d'expériences d'apprentissage qui organisent des flux de contenus multimédias plutôt que de dispenser des cours de grammaire. La nouvelle frontière concurrentielle repose donc sur l'orchestration de l'expertise humaine et de l'échelle algorithmique plutôt que sur le choix entre les deux.

Leaders du Secteur Européen de l'Enseignement de l'Anglais

British Council

Pearson plc

EF Education First

Cambridge University Press & Assessment

Berlitz Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Le programme de mobilité des jeunes entre le Royaume-Uni et l'UE a obtenu une approbation préliminaire, accordant aux personnes âgées de 18 à 30 ans des permis de travail et d'études de deux ans de part et d'autre des frontières, stimulant la demande d'enseignement de l'anglais liée aux échanges.

- Avril 2025 : Duolingo a lancé 148 nouveaux cours de langues générés par IA, doublant son portefeuille tout en signalant un redéploiement de 10 % de ses contractants vers des rôles de supervision de la création automatisée.

- Mars 2025 : Veritas Capital a dévoilé des plans pour fusionner Cambium Learning avec Houghton Mifflin Harcourt, signalant une consolidation à grande échelle dans le domaine des technologies de contenu.

- Février 2025 : EF Education First s'est associé au Tour de France et au Tour de France Femmes avec Zwift pour 2025-2026, intégrant des programmes d'immersion linguistique dans les offres d'hospitalité des événements sportifs.

Périmètre du Rapport sur le Marché Européen de l'Enseignement de l'Anglais

| Élèves du Primaire et Secondaire |

| Étudiants de l'Enseignement Supérieur |

| Employés d'Entreprise |

| Manuels Scolaires et Supports Imprimés |

| Cours Numériques et Applications |

| Services de Tutorat et de Préparation aux Examens |

| Services d'Évaluation et de Certification |

| Écoles de Langues Privées |

| Plateformes EdTech |

| Établissements d'Enseignement Supérieur |

| Prestataires de Formation en Entreprise |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Pologne |

| Russie |

| Reste de l'Europe |

| Par Type d'Apprenant | Élèves du Primaire et Secondaire |

| Étudiants de l'Enseignement Supérieur | |

| Employés d'Entreprise | |

| Par Type de Produit | Manuels Scolaires et Supports Imprimés |

| Cours Numériques et Applications | |

| Services de Tutorat et de Préparation aux Examens | |

| Services d'Évaluation et de Certification | |

| Par Type de Prestataire | Écoles de Langues Privées |

| Plateformes EdTech | |

| Établissements d'Enseignement Supérieur | |

| Prestataires de Formation en Entreprise | |

| Par Pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Russie | |

| Reste de l'Europe |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché européen de l'enseignement de l'anglais en 2026 ?

La taille du marché européen de l'enseignement de l'anglais est de 10,05 milliards USD en 2026 et devrait atteindre 16,44 milliards USD d'ici 2031.

Quel segment d'apprenants se développe le plus rapidement ?

Les employés d'entreprise mènent la croissance avec un CAGR de 10,88 % jusqu'en 2031, porté par les exigences du travail transfrontalier.

Pourquoi la Pologne est-elle considérée comme un marché à forte croissance ?

La Pologne combine des politiques de visa favorables avec une hausse des flux de réfugiés et d'étudiants, lui conférant des perspectives de CAGR de 12,10 % jusqu'en 2031.

Quelle catégorie de produits gagne des parts de marché le plus rapidement ?

Les cours numériques et les applications mobiles progressent à un CAGR de 12,02 % à mesure que les préférences de financement de l'UE s'orientent vers les solutions en ligne.

Comment les outils d'IA affectent-ils les stratégies des prestataires ?

Le tutorat vocal par IA et la création automatisée de contenus réduisent les coûts de diffusion, permettant aux plateformes EdTech de se développer plus rapidement que les établissements traditionnels.

Quel risque le déclin démographique représente-t-il ?

La baisse des taux de natalité réduit la cohorte du primaire et secondaire, diminuant les volumes de manuels scolaires et forçant les prestataires à se réorienter vers les segments des adultes et des entreprises.

Dernière mise à jour de la page le: