Taille et parts du marché des pompes à membrane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.81 Milliards de dollars |

| Taille du Marché (2031) | 10.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à membrane par Mordor Intelligence

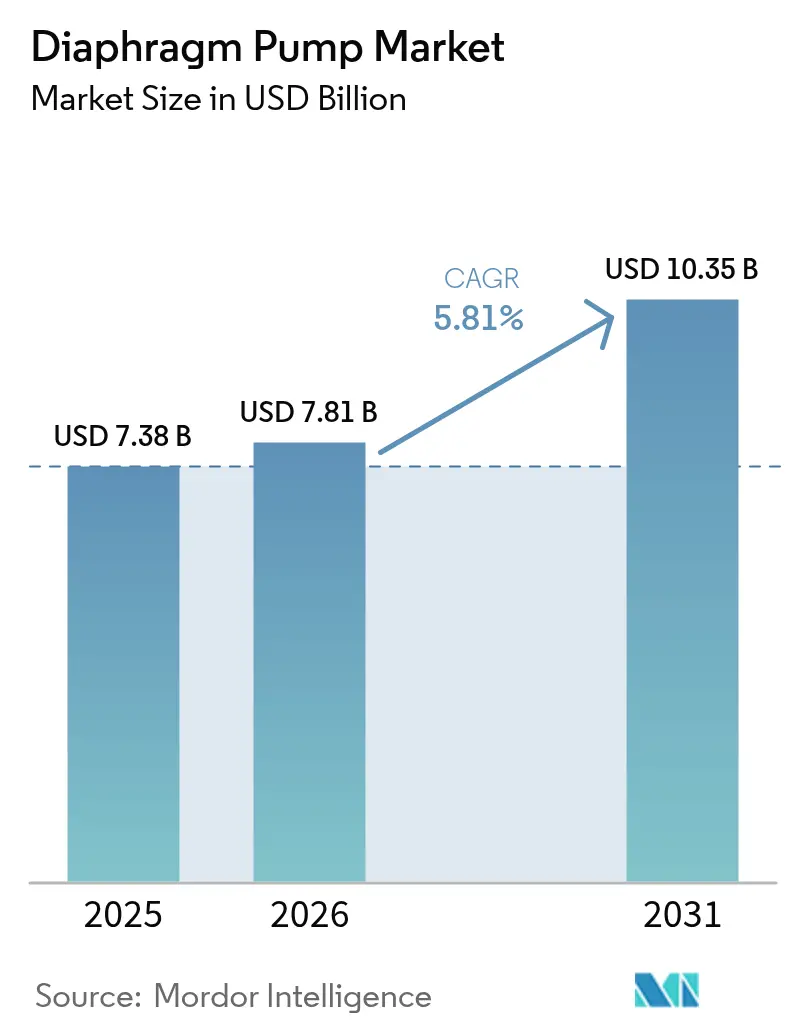

La taille du marché des pompes à membrane en 2026 est estimée à 7,81 milliards USD, en croissance par rapport à la valeur 2025 de 7,38 milliards USD, avec des projections pour 2031 indiquant 10,35 milliards USD, croissant à un CAGR de 5,81 % sur la période 2026-2031.

Une croissance modérée est soutenue par la montée en puissance de l'automatisation industrielle, le renforcement des réglementations environnementales favorisant les solutions de pompage sans fuite, et une transition progressive vers des conceptions à entraînement électrique qui réduisent la consommation d'énergie. L'intensification des projets dans le traitement de l'eau et des eaux usées, les ajouts de capacité dans les produits chimiques et les matériaux de batterie, ainsi que la demande de transfert sensible au cisaillement dans la fabrication avancée élargissent la base d'applications. Les mises à niveau technologiques autour de la surveillance des conditions activée par IoT et la maintenance prédictive raccourcissent les cycles de remplacement. Les acteurs de taille intermédiaire continuent de pénétrer des segments de niche, tandis que les acquisitions stratégiques par les acteurs mondiaux établis consolident les portefeuilles de produits. Collectivement, ces forces signalent des perspectives résilientes pour le marché des pompes à membrane.

Principaux enseignements du rapport

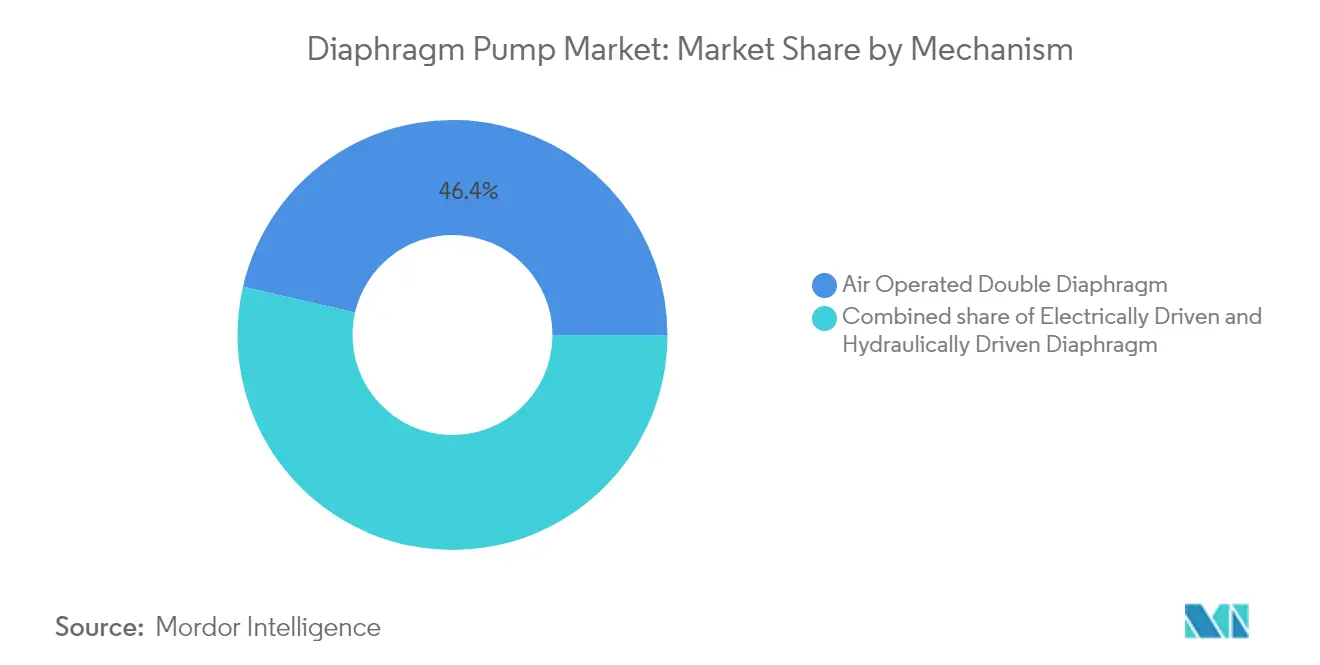

- Par mécanisme, les pompes à double membrane à commande pneumatique ont dominé avec une part de revenus de 46,40 % en 2025 ; les pompes à membrane à entraînement électrique devraient se développer à un CAGR de 6,89 % jusqu'en 2031.

- Par matériau du corps, les boîtiers métalliques détenaient 52,30 % de la part de marché des pompes à membrane en 2025, tandis que les constructions en plastique et composite progressent à un CAGR de 7,12 % jusqu'en 2031.

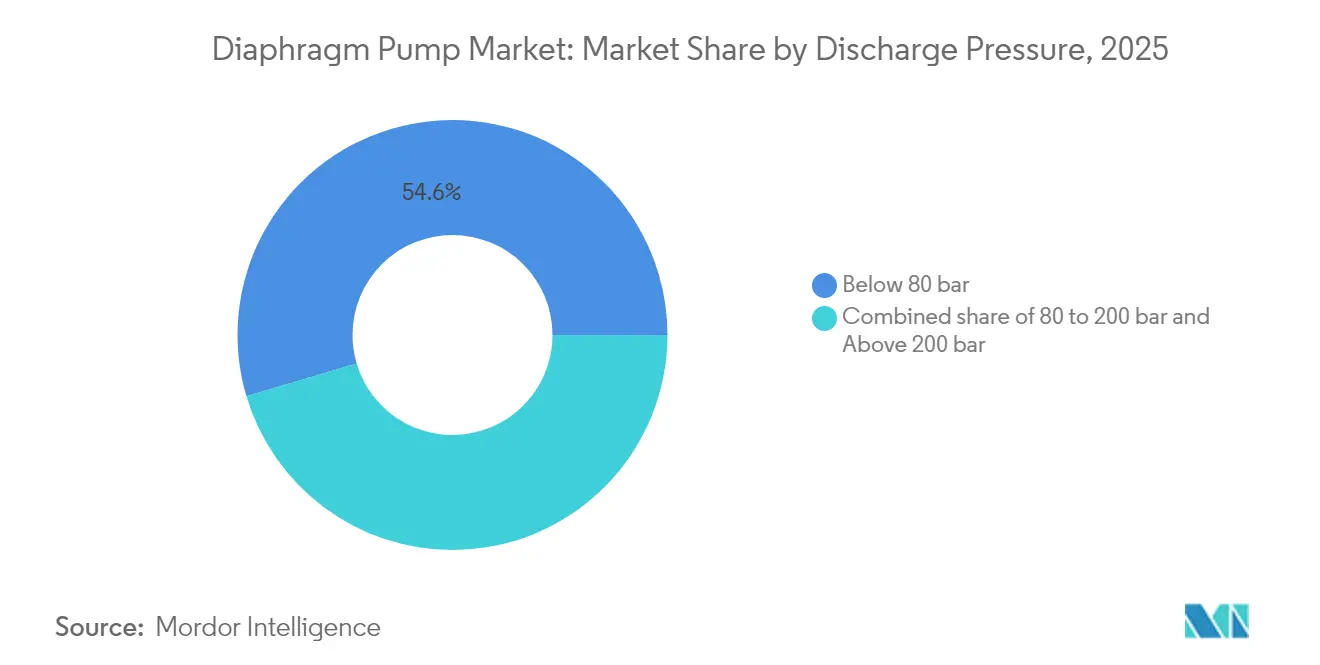

- Par pression de refoulement, les applications inférieures à 80 bar ont capté 54,60 % de la taille du marché des pompes à membrane en 2025 ; les applications supérieures à 200 bar devraient croître à un CAGR de 6,65 % sur la période de prévision.

- Par utilisateur final, les procédés chimiques et pétrochimiques représentaient une part de 22,60 % de la taille du marché des pompes à membrane en 2025, tandis que le traitement de l'eau et des eaux usées se développe à un CAGR de 6,78 % entre 2026 et 2031.

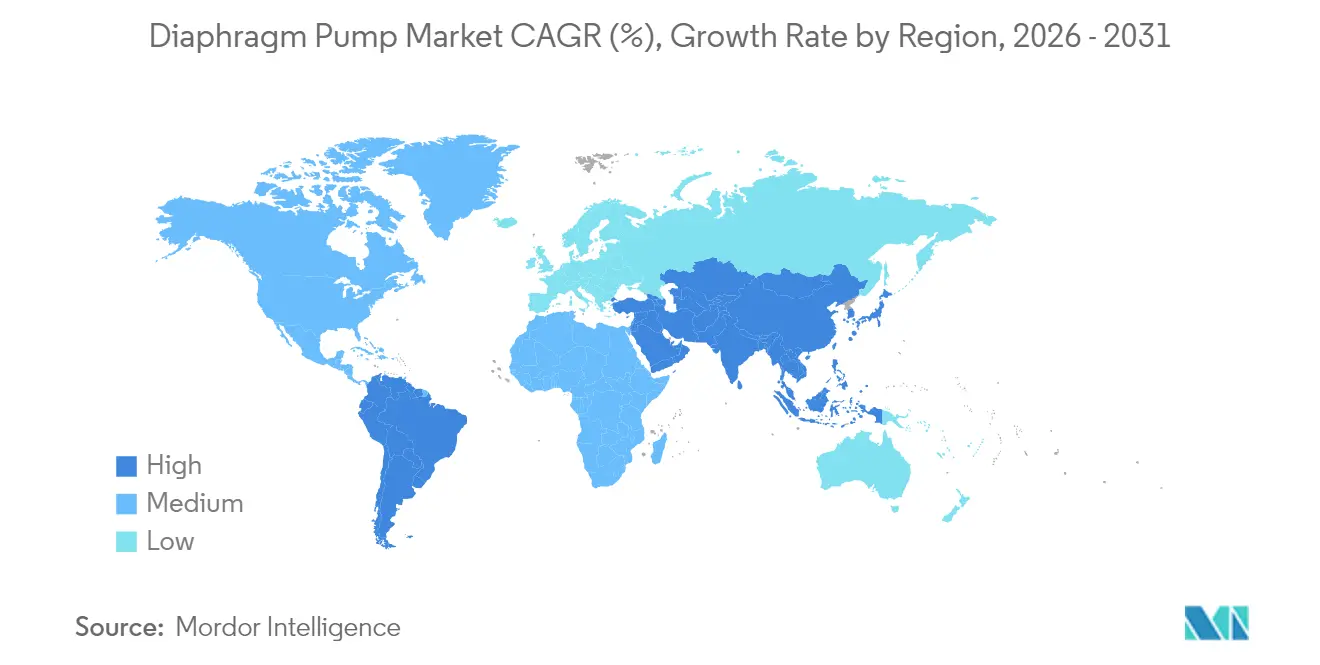

- Par géographie, l'Asie-Pacifique représentait 36,70 % de la taille du marché des pompes à membrane en 2025 et progresse à un CAGR de 5,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pompes à membrane

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Construction d'infrastructures d'eau et d'eaux usées dans les économies émergentes | +1.20% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion des capacités chimiques et pétrochimiques | +1.00% | Mondial, avec un accent sur l'Asie-Pacifique et le Moyen-Orient | Long terme (≥ 4 ans) |

| Renforcement des règles sur les émissions fugitives favorisant les pompes sans fuite | +0.80% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Usines d'électrolytes de qualité batterie nécessitant un transfert sensible au cisaillement | +0.60% | Adoption précoce en Chine, Corée du Sud, Allemagne | Moyen terme (2-4 ans) |

| Rétrofits de maintenance prédictive activés par IoT | +0.50% | Amérique du Nord et UE, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des boissons artisanales stimulant les installations AODD sanitaires | +0.30% | Amérique du Nord et UE, émergent dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Construction d'infrastructures d'eau et d'eaux usées dans les économies émergentes

Les grands programmes d'infrastructure à travers l'Asie-Pacifique et certaines parties du Moyen-Orient stimulent la demande d'équipements robustes de transfert de fluides dans les stations de traitement municipales et industrielles. La Banque asiatique de développement a approuvé un projet de 41,6 millions USD aux Philippines qui comprend une installation d'eau de surface de 30 millions de litres par jour reposant largement sur des pompes à membrane pour diverses viscosités de fluides et une opération sans fuite(1)Banque asiatique de développement, "Projet de développement des districts d'eau des Philippines," adb.org. Le financement gouvernemental et des directives de rejet plus strictes accélèrent la spécification des pompes à membrane car elles offrent une capacité de fonctionnement à sec, une résistance aux obstructions et une compatibilité chimique. Les villes modernisant leurs installations vieillissantes considèrent les pompes à membrane comme une protection du coût du cycle de vie contre les amendes découlant des fuites d'effluents.

Expansion des capacités chimiques et pétrochimiques

De nouveaux complexes d'oléfines, de polymères et de produits chimiques spéciaux continuent d'émerger en Chine, en Inde, en Arabie Saoudite et aux Émirats arabes unis. LEWA fait état d'installations croissantes de pompes doseuses à membrane à commande hydraulique pour l'hydrocraquage, la polymérisation et l'injection de catalyseurs, où un contrôle précis du débit protège le rendement du produit(2)LEWA GmbH, "Solutions de pompes pétrochimiques," lewa.com. Les opérateurs apprécient également la séparation hermétique entre les chambres d'entraînement et de process qui prévient les déversements dangereux. La tendance s'aligne sur les investissements plus larges dans les intermédiaires à haute pureté et les dérivés à valeur ajoutée, assurant une demande à long terme pour le marché des pompes à membrane.

Renforcement des règles sur les émissions fugitives favorisant les pompes sans fuite

Les réglementations de l'Agence de protection de l'environnement des États-Unis sur le méthane et les COV exigent désormais un acheminement en circuit fermé et une réduction de 95 % des émissions provenant des stations de pompage(3)Agence de protection de l'environnement, "Normes de performance pour les installations de pétrole brut et de gaz naturel," epa.gov. Les régulateurs européens reflètent ces limites dans le cadre de la directive sur les émissions industrielles. Les modèles à air comprimé restent conformes, mais de nombreux opérateurs passent aux pompes à membrane électriques qui éliminent l'échappement pneumatique. La série GB-410 de Viking Pump répond aux dispositions zéro émission, donnant aux précurseurs un avantage pour obtenir l'approbation réglementaire. Les coûts de conformité soutiennent la demande de pompes à membrane par rapport aux alternatives centrifuges à garniture mécanique.

Usines d'électrolytes de qualité batterie exigeant un transfert sensible au cisaillement

Les fabricants de cellules lithium-ion adoptent de plus en plus des pompes à membrane sensibles au cisaillement pour le transfert de boues de cathode et d'électrolytes. SANDPIPER note que les conceptions AODD évitent le contact métal-fluide, protègent la granulométrie des boues et résistent aux solvants agressifs utilisés dans les chimies riches en nickel(4)SANDPIPER Pump, "Livre blanc sur la production de batteries," sandpiperpump.com. À mesure que les usines dépassent 100 GWh par an, les opérateurs standardisent sur des voies mouillées revêtues de PTFE pour préserver la pureté de l'électrolyte. Les dépenses d'investissement correspondantes élargissent le marché adressable des pompes à membrane.

Analyse de l'impact des freins*

| Frein | Impact (~)% sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières affectant les prix de vente moyens | -0.70% | Mondial, aigu là où les coûts de l'acier augmentent | Court terme (≤ 2 ans) |

| Substitution par des pompes centrifuges ou péristaltiques pour les fluides à faible viscosité | -0.50% | Mondial, axé sur les industries sensibles aux coûts | Moyen terme (2-4 ans) |

| Pénalités énergétiques liées à l'air comprimé pour les unités AODD | -0.40% | Mondial, plus élevé dans les régions à coût d'énergie élevé | Long terme (≥ 4 ans) |

| Ordonnances municipales sur le bruit et les vibrations entravant l'implantation des usines | -0.20% | Pôles de fabrication densément peuplés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières affectant les prix de vente moyens

Les prix de l'acier inoxydable, de l'aluminium et des élastomères de haute qualité ont évolué de manière erratique depuis 2024, comprimant les marges des petits fabricants qui ne disposent pas de mécanismes de couverture. Les ajustements trimestriels des prix catalogue se propagent dans l'incertitude des budgets d'investissement, retardant les commandes des clients pour des projets non soumis à des contraintes de calendrier. Les régions dotées de chaînes d'approvisionnement en alliages spéciaux limitées, notamment certaines parties de l'Amérique latine et de l'Afrique, ressentent les hausses de coûts plus acutement car les suppléments de fret amplifient la volatilité.

Substitution par des pompes centrifuges / péristaltiques pour les fluides à faible viscosité

Pour les fluides peu visqueux ne nécessitant pas de confinement sans fuite, les solutions centrifuges ou péristaltiques à faible maintenance peuvent surclasser les pompes à membrane sur le coût initial. Les opérateurs dans les peintures, les résines ou les produits chimiques agricoles changent parfois de technologie lorsque les différences de performance sont négligeables. Cette pression concurrentielle est la plus forte sur les marchés avec une surveillance réglementaire limitée des émissions fugitives, provoquant une attrition occasionnelle des parts sur le marché des pompes à membrane.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mécanisme : les entraînements électriques défient la domination des AODD

La taille du marché des pompes à membrane pour les unités à double membrane à commande pneumatique s'élevait à 3,42 milliards USD en 2025, soit 46,40 % des revenus mondiaux, principalement en raison de la sécurité intrinsèque et de la facilité de démarrage. Les pompes à membrane à entraînement électrique, bien que plus modestes en base, devraient afficher un CAGR de 6,89 %, dépassant tous les autres mécanismes. Les données d'audit énergétique montrent que ces modèles réduisent les coûts d'exploitation jusqu'à 80 % et réduisent les émissions de CO₂ liées aux compresseurs, en accord avec les engagements de neutralité carbone des entreprises. L'intégration avec des variateurs de fréquence permet une précision de dosage plus fine, notamment dans l'injection chimique et les fermenteurs de bioprocédés. Dans ce contexte, la part de marché des pompes à membrane pour les modèles électriques devrait dépasser 27,60 % d'ici 2031, soutenue par les usines connectées au réseau où la certification pour emplacement dangereux est réalisable. Les conceptions AODD dominent toujours dans la récupération de solvants, la circulation de peintures et les zones sujettes aux explosions car elles fonctionnent à l'air comprimé de l'atelier et calent sans surchauffe.

Un schéma similaire émerge dans les pompes à membrane à commande hydraulique, qui conservent des poches de demande dans le transfert haute pression au-dessus de 200 bar, tels que les skids d'injection offshore et les bancs d'essai. Malgré une croissance plus lente, les fournisseurs améliorent les cadres hydrauliques avec des capteurs de détection de fuites et des magnétites pour capturer les débris métalliques. Les producteurs de niveau deux se différencient par un amortissement d'accumulateur intégré qui stabilise la pulsation, offrant aux utilisateurs une alternative lorsque l'air comprimé est rare et la haute tension impraticable.

Par matériau du corps : les composites plastiques gagnent du terrain

Les boîtiers métalliques — acier inoxydable, fonte et aluminium — représentaient 3,86 milliards USD de la taille du marché des pompes à membrane en 2025, soit une part de revenus de 52,30 %. Ils restent dominants pour la résistance à l'abrasion, la stabilité thermique et l'intégrité haute pression dans les lixiviats miniers et les unités de raffinage. Pourtant, les pompes en plastique et composite se développent à un CAGR de 7,12 %. Les boîtiers en polypropylène couplés à des têtes en PTFE atténuent la corrosion dans les circuits de transfert d'acides, notamment dans les lignes de phosphate de qualité batterie. Les constructions légères facilitent l'installation sur des supports de tuyauterie en hauteur et réduisent les frais de fret pour les usines chimiques orientées vers l'exportation. Certains utilisateurs pharmaceutiques préfèrent les constructions en PVDF qui répondent aux critères d'électropolissage ASME-BPE, réduisant le temps de validation.

Les utilisateurs de métal répondent en améliorant les traitements de surface, tels que les alliages duplex inoxydables et les revêtements céramiques, pour résister aux boues corrosives et prolonger le temps moyen entre les pannes. La fabrication additive gagne également du terrain pour les plaques de soupapes complexes, réduisant le délai de livraison des commandes personnalisées à faible volume. Cette double voie maintient les deux catégories de matériaux viables, mais le changement souligne comment la résistance à la corrosion spécifique à l'application façonne les achats.

Par pression de refoulement : les applications haute pression s'accélèrent

Les applications inférieures à 80 bar ont généré 54,60 % des revenus mondiaux de 2025, servant le dosage d'eau potable, la recirculation de peintures et les circuits CIP laitiers. Cependant, les applications supérieures à 200 bar, bien que représentant moins de 14,90 % de la taille actuelle du marché des pompes à membrane, devraient augmenter à un CAGR de 6,65 % car les usines chimiques évoluent vers des réactions intensifiées et des concentrations de solides plus élevées. Les opérateurs se tournent vers des têtes de pompe triplex et quintuplex avec des composites PTFE pour résister aux contraintes cycliques. Les usines d'hydrométallurgie de recyclage de batteries et les systèmes d'extraction de CO₂ supercritique illustrent des niches de marché stimulant la hausse haute pression.

Des innovations de conception telles que les membranes flottantes avec renfort en fibres limitent la déformation par compression, augmentant la durée de service de 8 000 à 14 000 heures. Les fournisseurs élargissent les kits de rechange qui regroupent soupapes, joints et membranes, minimisant les temps d'arrêt lors d'un fonctionnement au-dessus de 200 bar. La cohorte de 80 à 200 bar maintient une demande régulière dans le transfert de résidus miniers, le traitement de surface des métaux et le dessalement de la saumure, aidée par les poussées réglementaires pour les infrastructures de décharge zéro liquide.

Par utilisateur final : le traitement de l'eau dépasse les produits chimiques

Le secteur chimique et pétrochimique a consommé 1,67 milliard USD de pompes en 2025, soit une part de 22,60 % de la taille du marché des pompes à membrane. Le dosage précis des catalyseurs et des caustiques préserve les marges face à la volatilité des prix des matières premières. Néanmoins, le segment de l'eau et des eaux usées est en voie d'atteindre un CAGR de 6,78 % jusqu'en 2031, soutenu par les investissements dans les objectifs de développement durable de l'ONU ciblant l'accès à une eau sûre. Les services publics municipaux rénovent les pompes à membrane pour le dosage de boues de chaux, l'injection de floculant polymère et le transfert de boues à haute teneur en solides. Le secteur bénéficie en outre de l'adoption par les usines de dessalement de conceptions hermétiques sans fuite pour protéger les membranes en aval.

Le pétrole et le gaz maintiennent une croissance à un chiffre moyen, soutenu par la réinjection d'eau produite, les mélanges de produits chimiques de stimulation de puits et les mandats de récupération de vapeur pour les équipements sans fuite. Les utilisateurs pharmaceutiques et biotechnologiques préfèrent des pompes hygiéniques compactes qui réussissent les audits de validation et minimisent la main-d'œuvre de nettoyage entre les lots. Les transformateurs agroalimentaires installent des unités AODD sanitaires pour transférer des sirops visqueux et des moûts de brasserie sans cisaillement, soutenant la cohérence des saveurs. L'exploitation minière et les métaux dépendent des pompes à membrane pour l'extraction par solvant et l'électroextraction ; leurs expansions cycliques se traduisent par des volumes irréguliers mais significatifs. Les usines de pâte à papier et de papier déploient des systèmes d'alimentation chimique pour le blanchiment et le contrôle du pH, offrant une demande de remplacement stable.

Analyse géographique

L'Asie-Pacifique détenait 2,71 milliards USD de la taille du marché des pompes à membrane en 2025 et devrait atteindre 3,83 milliards USD d'ici 2031, soit un CAGR de 5,95 % [1]. Les complexes croissants de batteries et de pétrochimie en Chine, la mission Villes intelligentes de l'Inde et les programmes d'eaux usées de l'Asie du Sud-Est renforcent la dynamique. Les subventions provinciales pour les équipements de contrôle de la pollution amplifient l'adoption des unités sans fuite. Les producteurs établis au Japon et en Corée du Sud se concentrent sur des conceptions électriques compactes compatibles avec des usines fortement automatisées.

L'Amérique du Nord a contribué 1,89 milliard USD en 2025. L'interdiction par l'Agence de protection de l'environnement des États-Unis des pompes pneumatiques à ventilation de méthane incite les opérateurs intermédiaires à adopter des gammes électriques, tandis que l'essor des boissons artisanales, principalement aux États-Unis, augmente la demande sanitaire 3-A. Le Canada bénéficie des modernisations des sables bitumineux en place où la fiabilité à basse température oriente les utilisateurs vers des constructions de membranes en PTFE.

L'Europe a généré 1,46 milliard USD en 2025. La croissance des produits chimiques spéciaux en Allemagne soutient les projets de dosage haute pression, tandis que les mises à niveau de la directive européenne sur les émissions industrielles en Italie, en Espagne et aux Pays-Bas encouragent le remplacement des unités centrifuges à garniture d'arbre par la technologie à membrane. Les subventions régionales liées à l'efficacité énergétique favorisent l'adoption de pompes électriques intelligentes intégrées à l'analyse des usines.

Le Moyen-Orient et l'Afrique ont dépassé 0,73 milliard USD en 2025, portés par la récupération de l'eau et l'injection dans les champs pétrolifères. Les mega-usines de refroidissement à l'eau de mer d'Arabie Saoudite et les projets de précurseurs de batteries aux Émirats arabes unis stimulent la demande de pompes en duplex inoxydable et en alliage 20 capables d'une haute résistance aux chlorures. Le secteur minier d'Afrique subsaharienne reste intermittent mais prometteur.

L'Amérique du Sud a atteint 0,59 milliard USD, portée par les initiatives de redémarrage pétrochimique du Brésil et l'extraction de saumure de lithium en Argentine. Les assembleurs OEM locaux s'associent avec des donneurs de licence mondiaux pour raccourcir les délais de livraison, mais la volatilité des devises freine les calendriers de dépenses d'investissement, tempérant l'expansion à court terme.

Paysage réglementaire

Le choix et la conception des pompes à diaphragme reflètent de plus en plus les exigences de conformité en matière de sécurité et d'émissions dans les machines industrielles et les industries de process. Dans l'Union européenne, le règlement (UE) 2023/1230 fournit un cadre clé pour les exigences de santé et de sécurité des machines, façonnant les attentes de conformité pour les fabricants de pompes et les intégrateurs de systèmes vendant dans la région. Aux États-Unis, les règles de sécurité au travail de l'OSHA, y compris les exigences de protection des machines (par exemple, la protection des composants rotatifs), influencent les pratiques d'installation et de rénovation dans les usines utilisant des pompes à diaphragme.

La Chine a introduit des exigences spécifiques aux produits en 2026 via des normes liées au ministère de l'Industrie et des Technologies de l'information, notamment JB/T 8697-2026 pour les pompes à diaphragme mobiles (publiée en février 2026) et JB/T 9806-2026 pour les pompes à diaphragme destinées aux pulvérisateurs (remplaçant la version de 2014). Ces normes établissent des exigences de fabrication, de test et d'inspection, avec une mise en œuvre prévue au 1er septembre 2026. Pour les fournisseurs desservant les catégories de pompes mobiles et à usage agricole, cela accroît la charge de conformité et renforce la nécessité d'une documentation qualité plus claire et d'une traçabilité des inspections.

Paysage concurrentiel

Le secteur des pompes à membrane réunit un mélange de conglomérats diversifiés et de spécialistes ciblés, résultant en une fragmentation modérée. Dover Corporation a approfondi son portefeuille en ajoutant Cryogenic Machinery Corp. et Marshall Excelsior Company pour un montant combiné de 690 millions USD, élargissant la portée verticale dans le gaz liquéfié et les composants d'énergie propre. La gamme QUANTM de Graco exploite des moteurs XTREME TORQUE qui réduisent le poids et permettent la compatibilité 480 V, élargissant les modernisations adressables. IDEX Corporation a enregistré des commandes record de 872 millions USD au T1 2025 et a acquis Mott Corporation pour 1 milliard USD, introduisant des synergies de filtration microporeuse aux offres de membranes Warren Rupp.

Flowserve a atteint 816,4 millions USD de réservations de pompes au T4 2024, soulignant la demande résiliente des services publics et de la production d'énergie. Pendant ce temps, les acteurs régionaux de niveau intermédiaire mettent l'accent sur des centres de service localisés et des délais de livraison plus rapides pour rester compétitifs. La connectivité Internet des pompes, les modèles de contrats sur le cycle de vie et les améliorations de la science des matériaux restent les principaux champs de bataille car les clients évaluent les coûts totaux de possession par rapport au prix initial.

Leaders du secteur des pompes à membrane

Idex Corporation

Graco Inc.

Tapflo Group

Dover Corporation

Ingersoll-Rand PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les rénovations pour l'efficacité énergétique et la réduction de l'exposition aux pénalités liées à l'air comprimé créent une marge de manœuvre pour les conversions vers des pompes à diaphragme à commande électrique (EODD) dans les environnements industriels à service continu. L'activité des entreprises en 2026 reflète cette orientation, notamment le lancement par DEPA de sa pompe à double diaphragme électrique IonTec (mai 2026) et la mise à jour par LEWA de sa gamme ecoflow LDH Boxer pour le dosage à haute exigence, avec une augmentation annoncée de 20% de la puissance hydraulique (mai 2026). À mesure que les utilisateurs finaux standardisent l'automatisation à l'échelle de l'usine, les fonctionnalités de contrôle et de surveillance intégrées deviennent un levier d'achat, comme le montre KNF avec l'introduction de pompes à diaphragme dotées d'un contrôle en boucle fermée intégré pour le débit, la pression et le vide (mars 2026). Cette approche réduit la dépendance aux capteurs externes et simplifie l'intégration système.

L'expansion des capacités et la résilience de la chaîne d'approvisionnement sont également pertinentes pour les délais de livraison à court terme et les modèles de service régionaux, en particulier en Asie-Pacifique et en Amérique du Nord. En Inde, NETZSCH a ouvert une nouvelle usine de production de pompes à Goa (mars 2026) pour soutenir la demande industrielle régionale. Grundfos a débuté la construction d'une extension de production de 143 000 pieds carrés sur son site de Brookshire, au Texas (juin 2026), avec une capacité annoncée de 75 000 unités par an et un achèvement ciblé pour le T3 2027. Parallèlement aux développements en cours dans l'eau et les eaux usées et aux exigences de conformité plus strictes en matière d'émissions fugitives dans les régions réglementées, ces lancements et investissements de fabrication renforcent des propositions de coût total de possession plus compétitives pour les plateformes de pompes à diaphragme électriques et numériques dans les applications de dosage chimique, de services publics et de transfert hygiénique.

Développements récents du secteur

- Juin 2026 : Grundfos a débuté la construction d'une extension de production de 143 000 pieds carrés sur son campus de Brookshire, au Texas, avec une capacité annuelle estimée à 75 000 unités et un achèvement ciblé pour le T3 2027. Cette empreinte de fabrication supplémentaire vise à soutenir des délais de livraison plus courts et une résilience de l'approvisionnement régional pour les livraisons de pompes dans les Amériques, alors que les services publics et les utilisateurs industriels augmentent leurs activités de remplacement et de rénovation.

- Avril 2025 : Graco a dévoilé des améliorations de sa gamme de pompes électriques à double diaphragme QUANTM, ajoutant une compatibilité d'alimentation électrique en 480 V et la technologie de moteur XTREME TORQUE. Cette mise à jour élargit les options de rénovation directe pour les usines exploitant une infrastructure à plus haute tension et renforce le virage du marché vers les pompes à diaphragme électriques axées sur l'efficacité énergétique et la simplification de la maintenance.

- Mai 2024 : La Banque asiatique de développement a approuvé un prêt de 41,6 millions USD pour un projet de développement d'un district de l'eau aux Philippines, comprenant une installation d'eau de surface de 30 millions de litres par jour. Ces programmes municipaux financés se traduisent par une demande de projet pour des équipements robustes de dosage chimique et de traitement des boues, soutenant les spécifications de pompes à diaphragme là où un fonctionnement sans fuite et une tolérance aux solides sont requis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des pompes à diaphragme couvre les revenus générés par les pompes qui déplacent des fluides grâce à une action de diaphragme flexible, y compris les unités utilisées pour les fonctions de transfert, de dosage et de mesurage dans les environnements industriels et de services publics.

Exclusions du périmètre : Nous excluons les revenus de services en aval (main-d'œuvre d'installation, contrats de maintenance à long terme), et nous ne comptabilisons pas les technologies de pompage sans rapport n'utilisant pas de mécanisme à diaphragme.

Aperçu de la segmentation

- Par mécanisme

- Double membrane à commande pneumatique (AODD)

- Membrane à entraînement électrique

- Membrane à commande hydraulique

- Par matériau du corps

- Métal (Al, inox, fonte)

- Plastique et composite

- Par pression de refoulement

- Inférieure à 80 bar

- 80 à 200 bar

- Supérieure à 200 bar

- Par utilisateur final

- Eau et eaux usées

- Pétrole et gaz

- Chimie et pétrochimie

- Pharmacie et biotechnologie

- Alimentation et boissons

- Exploitation minière et métaux

- Pâte à papier et papier

- Autres (peintures, électronique, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier les lieux où les pompes à diaphragme sont généralement demandées, puis en recueillant des signaux publics expliquant comment cette demande évolue selon la géographie et l'usage final. Nous nous référons à des sources telles que le US Census Bureau et le Bureau of Labor Statistics pour les indicateurs de production industrielle, l'USGS et les agences énergétiques nationales pour les marqueurs d'activité dans les mines et l'énergie, ainsi que l'US EPA et d'autres tableaux de bord publics sur l'eau et les eaux usées pour les tendances de capacité de traitement.

Pour garder les hypothèses ancrées, la direction des échanges commerciaux et des expéditions est vérifiée à l'aide des barèmes douaniers et tarifaires publics. Nous examinons également les normes techniques et les références de sécurité publiées par des organismes reconnus, ainsi que des articles évalués par des pairs sur les matériaux de diaphragme et la compatibilité chimique. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse fiables sont utilisés pour comprendre le langage relatif au mix produit, l'exposition régionale et les commentaires sur les prix. Un abonnement payant pour les données financières des entreprises et les bases de données de brevets est utilisé de manière sélective pour combler les lacunes concernant les entités plus petites et pour suivre le rythme technologique. Les sources listées ici ne sont qu'illustratives, et de nombreuses autres références publiques ont été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Les discussions primaires sont utilisées pour confirmer comment les pompes à diaphragme sont sélectionnées et tarifées dans des projets réels, et pour vérifier la cohérence des hypothèses de répartition par mécanisme, matériau de corps et classe de pression. Nous échangeons avec un mélange de fabricants, de distributeurs, de parties prenantes EPC et de maintenance d'usine, ainsi que d'utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques. Cela aide à combler les lacunes de la recherche documentaire, telles que les cycles de remplacement et les comportements de remise, avant que les totaux ne soient finalisés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38% | Directeurs généraux (CXO) : 21% | APAC : 50% |

| Rang intermédiaire : 41% | Responsables fonctionnels/d'unité : 34% | EMEA : 30% |

| Acteurs plus petits : 21% | Managers : 45% | Amériques : 20% |

Dimensionnement du marché et prévisions

Le modèle central est construit selon une approche descendante où les signaux d'activité industrielle et de dépenses d'investissement sont utilisés pour reconstituer le bassin de demande adressable pour les pompes à diaphragme, puis les hypothèses d'adoption et de remplacement sont appliquées par usage final. Une fois les totaux principaux produits, nous les corroborons à l'aide d'approximations ascendantes sélectives, telles que des consolidations de revenus de fournisseurs échantillonnés, des retours de canaux sur les volumes, et une vérification du caractère raisonnable du prix de vente moyen par classe de pression et matériau.

Les données d'entrée qui comptent sur ce marché sont maintenues pratiques, notamment les dépenses de traitement des eaux usées et les ajouts d'usines, les tendances de production de la transformation chimique, le calendrier des projets pétroliers et gaziers, l'activité minière, et le glissement de part entre les unités à air comprimé et à commande électrique à mesure que les priorités de coûts d'exploitation évoluent. Lorsque les données publiques ne sont pas suffisamment détaillées, comme pour la fréquence de remplacement des pièces de rechange par cycle de service, les lacunes sont traitées via des fourchettes ancrées sur des entretiens, puis testées pour leur sensibilité afin qu'une seule hypothèse ne détermine pas toute la courbe. Les prévisions sont développées à l'aide d'une analyse de scénarios soutenue par un lissage des tendances sur des séries courtes, où les pondérations des scénarios sont ajustées selon ce que les acteurs du secteur attendent des cycles de dépenses d'investissement, des coûts énergétiques et des investissements de conformité réglementaire.

Validation des données et cycle de mise à jour

La validation se fait par couches, où les résultats du modèle sont comparés à des signaux indépendants tels que la direction des échanges commerciaux, l'évolution de la production industrielle et les indicateurs d'investissement au niveau régional. Tout écart important est signalé, puis les facteurs sous-jacents sont examinés, suivis d'une seconde vérification par un analyste avant l'approbation finale.

Si un événement significatif survient, comme un changement brutal de la production industrielle, une mise à jour réglementaire majeure dans le traitement de l'eau, ou une variation soudaine des coûts d'intrants impactant la tarification des pompes, nous recontactons les répondants concernés pour retester les hypothèses clés. Les rapports sont actualisés annuellement, et avant livraison, nous effectuons une nouvelle passe sur les dernières données publiques disponibles afin que les clients reçoivent une vue actualisée, et non un instantané figé et ancien.

Comparaison du dimensionnement du marché des pompes à diaphragme de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les pompes à diaphragme diffèrent souvent même lorsqu'elles prétendent couvrir la même catégorie de produits. Chaque éditeur choisit sa propre année de référence, le calendrier des devises, et ses propres règles d'inclusion pour ce qui compte comme revenu des pompes à diaphragme. L'écart est également affecté par la rapidité présumée de l'évolution des prix, et par le fait que les équipements de rechange et de dosage adjacents soient ou non mélangés dans le total.

Les principaux facteurs d'écart sur ce marché se résument généralement au périmètre et à la manière dont la demande est rattachée à l'activité industrielle. Certaines estimations semblent s'appuyer davantage sur de larges familles de pompes puis répartir des parts, ce qui peut surestimer le bassin adressable lorsque des technologies non à diaphragme sont mélangées, ou lorsque des hypothèses de forte croissance sont utilisées pour les dépenses d'investissement dans l'eau et la chimie. Dans notre travail, le total reste ancré aux répartitions au niveau des mécanismes, au mix des classes de pression, et aux signaux industriels au niveau régional. Le choix de l'année de référence 2026 et l'exclusion des revenus de services sont appliqués de manière cohérente à travers toutes les étapes du modèle, ce qui constitue un choix de modélisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,81 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,18 milliards USD (2025) | Utilise une année de référence différente et peut inclure une logique de répartition des revenus de pompes plus large, ce qui modifie le total lorsque les répartitions par mécanisme de pompe à diaphragme et la tarification par classe de pression ne sont pas reconstruites à partir des indicateurs d'activité. |

| Groupe de recherche sectorielle B | 6,45 milliards USD (2024) | Année de valorisation antérieure et structure de période de prévision pouvant intégrer une trajectoire de progression des prix différente, et la définition peut mélanger différemment le traitement des revenus de distribution et de fabrication selon les régions. |

Pris ensemble, le tableau montre que le choix de l'année et les décisions de périmètre expliquent la majeure partie de l'écart, puis les hypothèses de tarification et de mix l'élargissent davantage. En utilisant des inclusions claires, des moteurs de demande observables, et des vérifications reproductibles par rapport à des signaux externes, nous maintenons l'estimation suffisamment transparente pour être auditée et réutilisée lors de la planification des capacités, de la stratégie de canaux, et des décisions de priorisation régionale.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des pompes à membrane ?

La taille du marché des pompes à membrane s'élève à 7,81 milliards USD en 2026, avec des prévisions d'atteindre 10,35 milliards USD d'ici 2031 à un CAGR de 5,81 %.

Quel segment de mécanisme connaît la croissance la plus rapide ?

Les pompes à membrane à entraînement électrique sont le mécanisme en expansion la plus rapide, projeté d'avancer à un CAGR de 6,89 % jusqu'en 2031 grâce aux gains d'efficacité énergétique et à la compatibilité IoT.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'Asie-Pacifique représente 36,70 % des revenus mondiaux en raison des investissements à grande échelle dans le traitement de l'eau, les expansions de capacités chimiques et la fabrication de batteries qui spécifient toutes des pompes à membrane.

Comment les réglementations environnementales influencent-elles l'adoption ?

Le renforcement des règles sur les émissions fugitives aux États-Unis et dans l'UE encourage les installations de pompes à membrane sans fuite, en particulier les modèles électriques qui éliminent la ventilation de méthane ou de COV.

Quelle application d'utilisateur final connaît la croissance la plus rapide ?

Le traitement de l'eau et des eaux usées enregistre la croissance la plus élevée à un CAGR de 6,78 % grâce à la modernisation des infrastructures et aux objectifs stricts de qualité des effluents dans le monde entier.

Quelles technologies améliorent la fiabilité des pompes ?

La maintenance prédictive activée par IoT, les entraînements moteurs avancés dans les pompes électriques et les membranes composites avec renfort en fibres prolongent collectivement la durée de service et réduisent les temps d'arrêt.

Dernière mise à jour de la page le: